Hongkong

Hongkong China

China

香港における会社の一次資料の適切な管理と保管は、政府に対する義務であるだけでなく、持続可能で成功するビジネス運営の基盤です。現代社会においてデータは全てであり、ビジネスにとって正確で透明性のある文書管理は最も重要です。

香港は先進的なビジネス環境を備えており、企業に広範な機会を提供しますが、同時に報告と記録の厳格な基準の遵守も要求します。これらの要件を満たさないことは、重大な財政的・法的結果を招く可能性があります。

本記事では、香港の企業が直面する文書保管に関する主要な要件について考察します。専門家が実践的な推奨事項を準備し、文書管理システムを改善するだけでなく、法令遵守を確実にし、ビジネス管理を最適化するのに役立つでしょう。

香港におけるビジネス一次資料保管の必要性

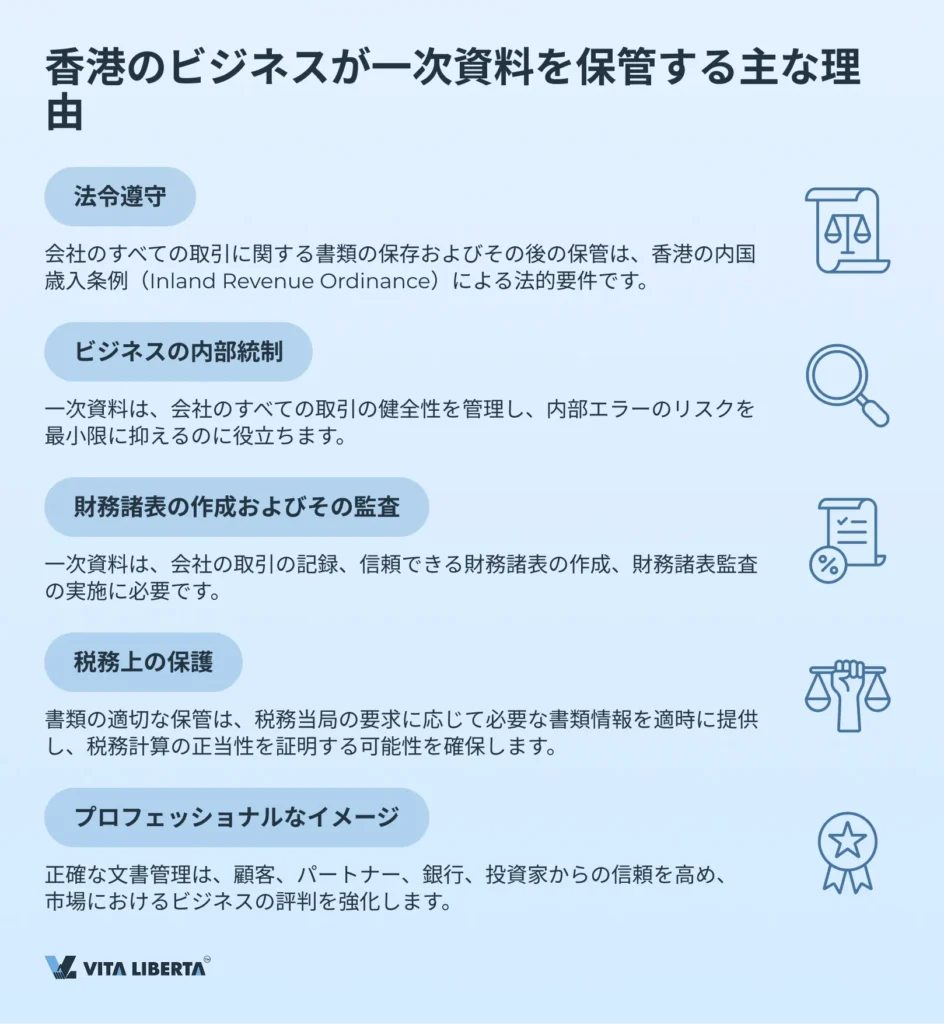

一次資料の保管は、法律で定められた単なる義務ではなく、以下の点で役立つビジネス管理の基盤です:

- 会社の資金移動の正当性または合法性を管理する。

- 情報不足または情報へのアクセス不能に関連するビジネスリスクを防止する。

一次資料の保管は、会社が香港特別行政区において合法的に活動することを可能にし、健全なビジネス運営とその「歴史」の構築へのアプローチを生み出します。この「歴史」は、税務当局、銀行、投資家、監査人への提出、および内部統制のために必要となる場合があります。

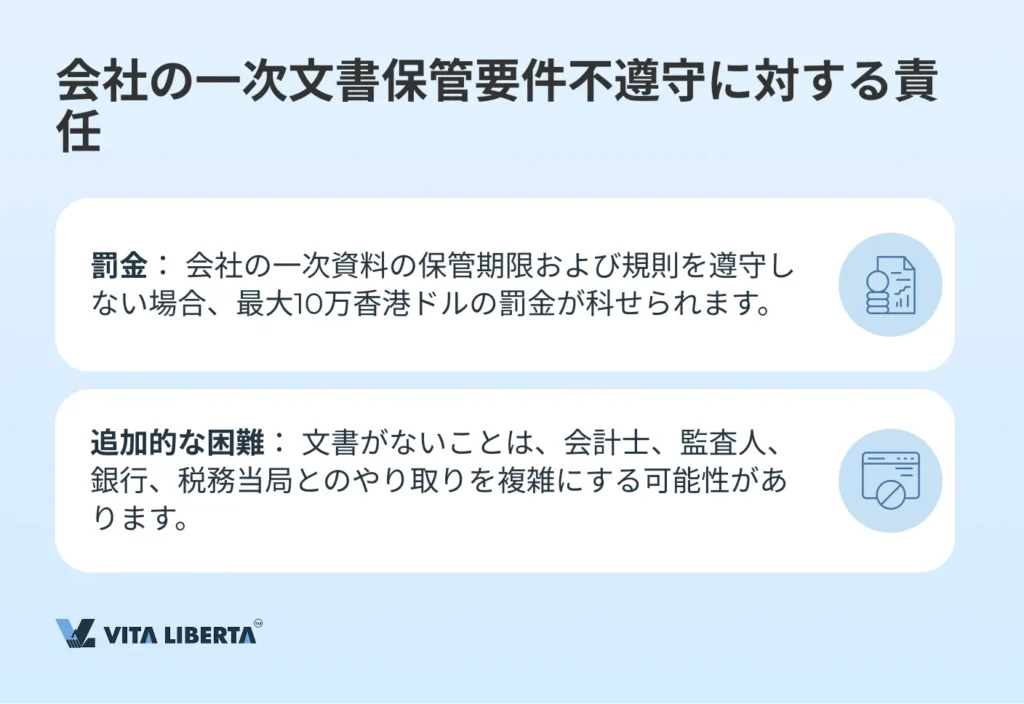

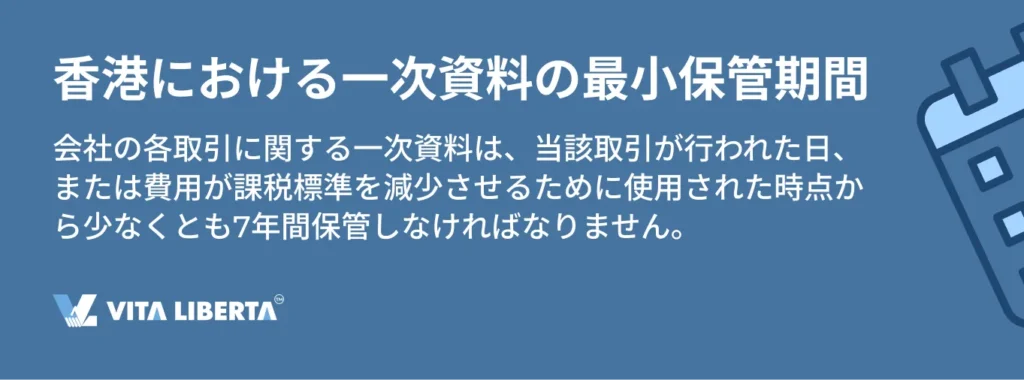

香港の税法、特にIRO(内国歳入条例)は、すべての会社が英語または中国語による事業活動に関する一次資料を保管することを要求しています。これらの文書は、取引日から7年間、いつでも検査に利用できる状態でなければなりません。この要件を満たさない場合、最大10万香港ドルの罰金が科せられる可能性があります。

過去の期間の費用や損失が後の会計年度の収益を減少させる場合、そのような費用に関する一次資料は、取引日から7年間ではなく、当該費用が課税所得を減少させるために控除として認められた時点から保管する必要があります。

保管すべき書類

会社の収入を証明する書類

香港では、企業は正確な記録を確保し、内国歳入条例に準拠するために、売上高および収益を証明する一次資料を保管することが義務付けられています。以下に、保管が必要な主な書類の種類を示します:

- 請求書(インボイス)。以下の情報を含む必要があります:

• 明確な時系列順の請求書番号。

• 請求日。

• 顧客名および住所。

• 商品またはサービスの説明、数量、金額。

• 請求書の合計金額。 - 銀行取引明細書(バンクステートメント)。入金照合に使用される、企業の銀行口座におけるすべての取引記録。加盟店手数料などの決済取引も含まれます。

- 領収書(レシート)。現金支払いの受領を証明し、以下を含む:

• 支払日。

• 支払金額。

• 商品またはサービスの説明および数量。 - 契約書、合意書(コントラクト、アグリーメント)。以下を含む必要があります:

• 当事者双方の名称、住所、詳細情報。

• 販売の目的物。

• 販売条件。

• 支払条件。

• 当事者の義務。 - 顧客への商品、作業、サービスの販売を証明するその他のすべての書類。

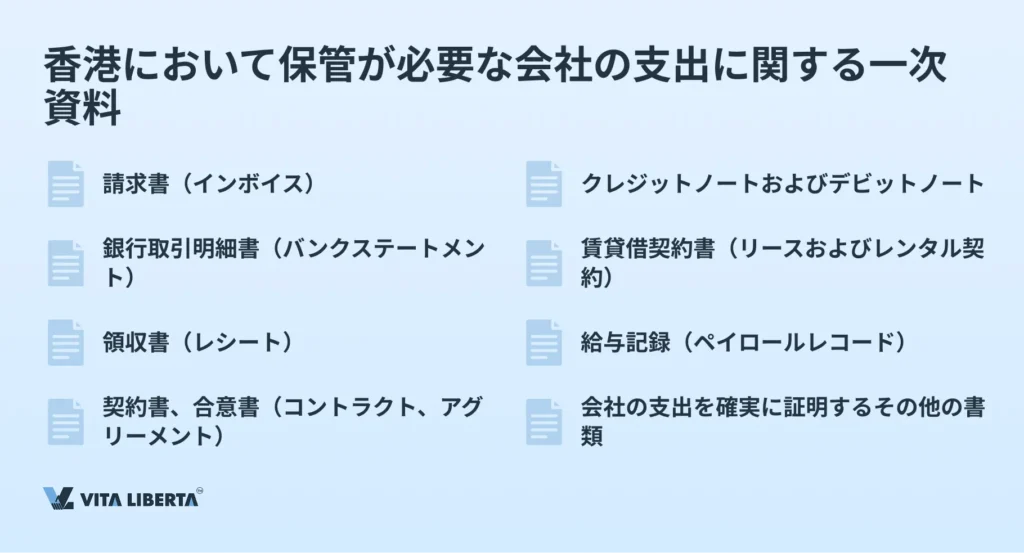

会社の支出を証明する書類

香港では、企業は正確な記録を確保し、税務要件に準拠するために、支出を証明する一次資料を保管することが義務付けられています。以下に、保管が必要な主な書類の種類を示します:

- 請求書(インボイス):

• 請求書番号。

• 請求日。

• サプライヤー名および住所。

• 支払人名。

• 商品またはサービスの説明、数量、金額。

• 請求書の合計金額。 - 銀行取引明細書(バンクステートメント)。支出の照合に使用される、企業の銀行口座におけるすべての取引記録。

- 領収書(レシート)。現金による支払いの事実を証明する。以下を含む必要があります:

• 支払日。

• 支払金額。

• 購入した商品またはサービスの説明および数量。 - 契約書、合意書(コントラクト、アグリーメント)。以下を含む必要があります:

• 当事者双方の名称、住所、詳細情報。

• 購入の目的物。

• 購入条件。

• 支払条件。

• 当事者の義務。 - クレジットノートおよびデビットノート。請求書の調整を証明し、商品返品または金額調整の記録に使用されます。

- 賃貸借契約書(リースおよびレンタル契約)。資産の賃貸またはリースにかかる費用を証明する。賃貸期間、条件、賃貸料の金額に関する情報を含みます。

- 給与記録(ペイロールレコード)。従業員へのすべての支払いの記録。支払金額、日付、受取人に関する情報を含みます。

資産管理を証明する書類

すべての企業は、オフィス機器、機械、土地、建物などの資産の記録を維持する義務があります。そのためには、購入日、資産の取得原価、および改良にかかった経費を記録する必要があります。資産台帳は、会社の資源の使用を管理し、損失を最小限に抑えるのに役立ちます。

社で取得した資産の記録例

| 資産の説明 | 購入日 | 取得原価 |

| オフィス機器 | 2022年10月15日 | 10 000 HKD |

| 車両 | 2023年5月5日 | 50 000 HKD |

棚卸資産と現金

すべての貿易会社は、会計期間の終了時に定期的な棚卸を実施する必要があります。これは、利益の確定と税金の正確な計算のために重要です。また、監査のために棚卸を文書で証明する必要もあります。

香港で一次資料を保管する方法

企業は、文書保管方法のいずれかを選択するか、または複数を同時に利用することができます。

- 物理的保管(ペーパーストレージ)。

• 文書をカテゴリー別(例:請求書、領収書、銀行取引明細書)に整理し、フォルダーやファイルで保管します。

• 長期保管には、文書を損傷から保護するアーカイブボックスを使用します。

• 重要な文書は、盗難や損傷から保護するために金庫に保管します。 - 電子的保管(エレクトロニックストレージ):

• スキャンにより紙文書をデジタル形式に変換します。

• ハードディスク、社内サーバー、またはクラウドサービス(例:Google Drive、Dropbox、その他)を使用して、どこからでも文書の保存とアクセスを行います。

• データ損失のリスクを最小限に抑えるために、定期的なコピーを作成し、バックアップを取ります。 - 会計ソフトウェアおよび/または文書管理システム(Accounting software, Document management systems):

• 会計の整理、文書の保存および検索のための専門プログラムを使用します。

よくある質問(FAQ)

香港のすべての企業は、取引が行われた時点から少なくとも7年間、一次資料を保管する義務があります。これには、請求書、銀行取引明細書、レジテープ、領収書、収益と費用を証明するその他の文書など、すべての財務記録が含まれます。会社の活動を停止した後でも、この期間が満了するまで文書はアーカイブに残しておく必要があります。

はい、規制当局の要求に応じて利用可能であることが確保されていれば、法律は文書の電子形式での保管を認めています。電子文書は、PDF/Aなどの不変形式で保存することが重要です。文書が香港以外に保管されている場合、税務当局からの要求があってから7日以内に検査のために利用可能でなければなりません。

会社が税務当局の要求に応じて必要な文書を7日以内に提供できない場合、最大10万香港ドルの罰金が科せられる可能性があります。さらに、文書保管規則を遵守しないことは、追加の調査や監査につながる可能性があります。したがって、すべての文書が整理され、いつでも利用可能な状態で保管されていることが重要です。

すべての企業は、以下の種類の文書を保管する義務があります:

• 請求書。

• 銀行取引明細書および小切手。

• レシート(現金売上伝票)。

• 契約書および合意書。

• 会社の収益と費用を確実に記録・証明するその他の文書。

文書を電子形式で保管する際には、高いレベルの保護を備えた信頼性の高いシステムを使用することが重要です。以下の対策がデータ保護に役立ちます:

• データ暗号化を備えたクラウドサービスの使用(例:Google DriveやOneDrive)。

• 情報の定期的なバックアップ。

• データへのアクセスと保存のセキュリティを監視する責任者の任命。

• 承認されたユーザーのみがデータにアクセスできるようにすること。