Hongkong

Hongkong China

China

法人所得税(CIT)、別名企業所得税(Enterprise Income Tax, EIT)は、中国国内で所得を稼ぐ大半の企業が納付すべき主要な直接税です。その法的根拠は「中華人民共和国企業所得税法」であり、同法は企業利益の確定および課税手順について詳細に規定しています。

計算原則と課税標準

CITは、会計年度における企業の純利益、すなわち総収入から控除が認められる支出を差し引いた差額に対して課されます。したがって、課税標準は、すべての合理的かつ書面で証明された費用、ならびに前期から繰り越された損失を考慮した調整後の総所得となります。

主要税率と優遇措置

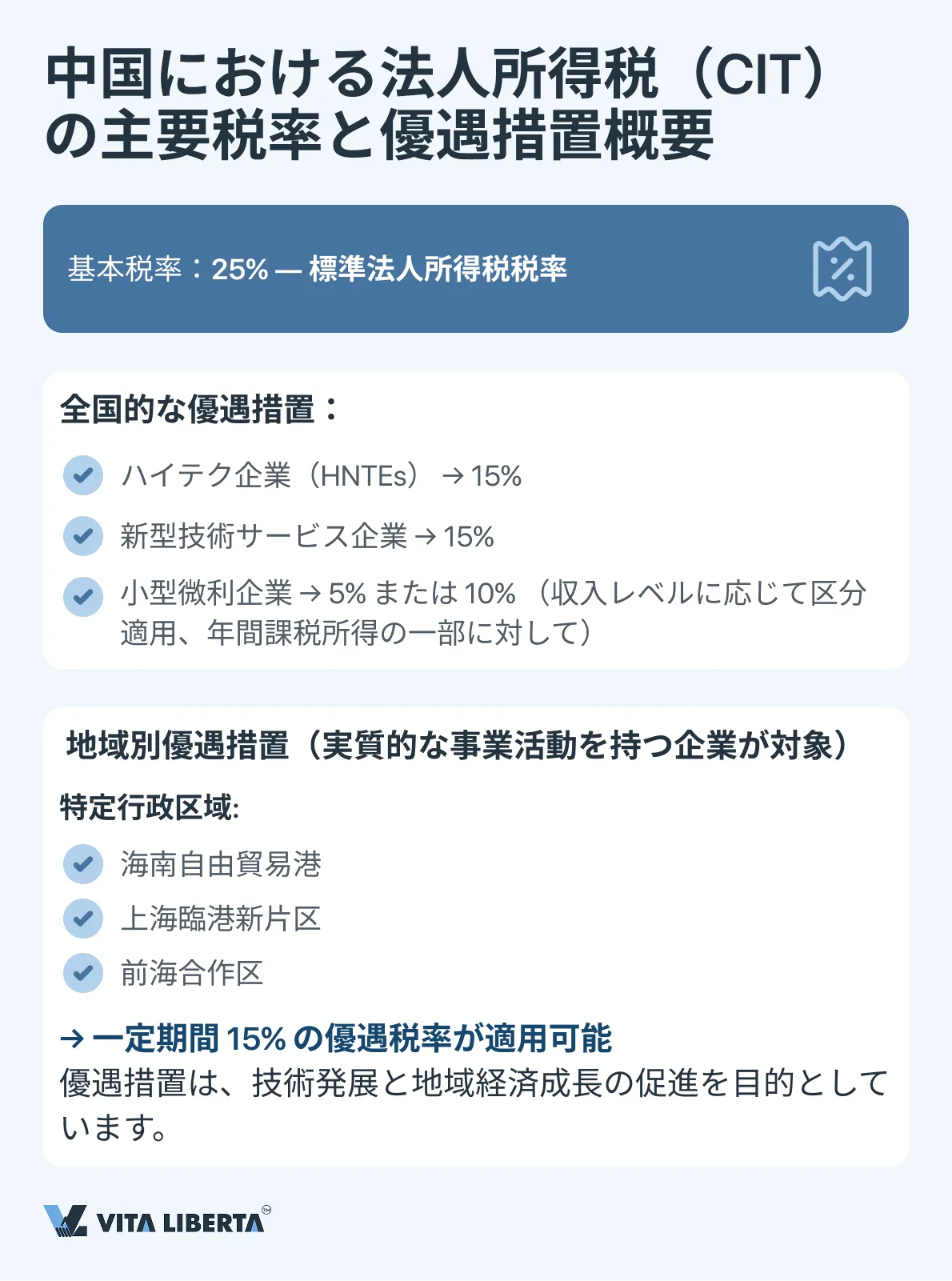

CITの基本(標準)税率は 25% です。しかし、技術発展と地域成長を促進するため、中国の法人所得税制度は多層的な優遇ネットワークを設けています:

- 全国的な優遇措置:ハイテク企業(HNTEs) および 新型技術サービス企業 は、15% の優遇税率を適用できます。条件を満たす小型微利企業は、年間課税所得の一部に対して 5% または 10% の実効的低税率を適用できます。

- 地域別優遇措置: 特定の行政区域(例:海南自由貿易港、上海臨港新片区、前海合作区など)では、実質的な事業活動(operational substance)を持つ奨励対象企業に対して、一定期間 15% の優遇税率が適用されます。

納税者ステータスと所得源泉

中国の税務システムは独自のルールを定めており、その第一歩は、盤上の自らの位置を正確に把握することです。その後のすべてを理解する鍵は、次の問いに答えることです:誰が、何に対して課税されるのか? この答えが、二つの対照的な課税世界を形作ります:一つは中国経済と不可分に結びついた主体のための世界、もう一つはそれと距離を置いて関わる主体のための世界です。

あなたの所得がグローバルなのか厳密にローカルなのか、海外で支払った税金を控除できる可能性、そして計算メカニズムそのもの―これらすべてが、唯一の、しかし根本的な区分け、つまり 居住者企業(Tax Resident Enterprise, TRE) か 非居住者企業(Non-Tax Resident Enterprise, non-TRE) かによって、あらかじめ決定されます。これは単なる形式的なラベルではなく、あなたの納税義務の軌道を根本的に決定する、まったく異なる税制です。

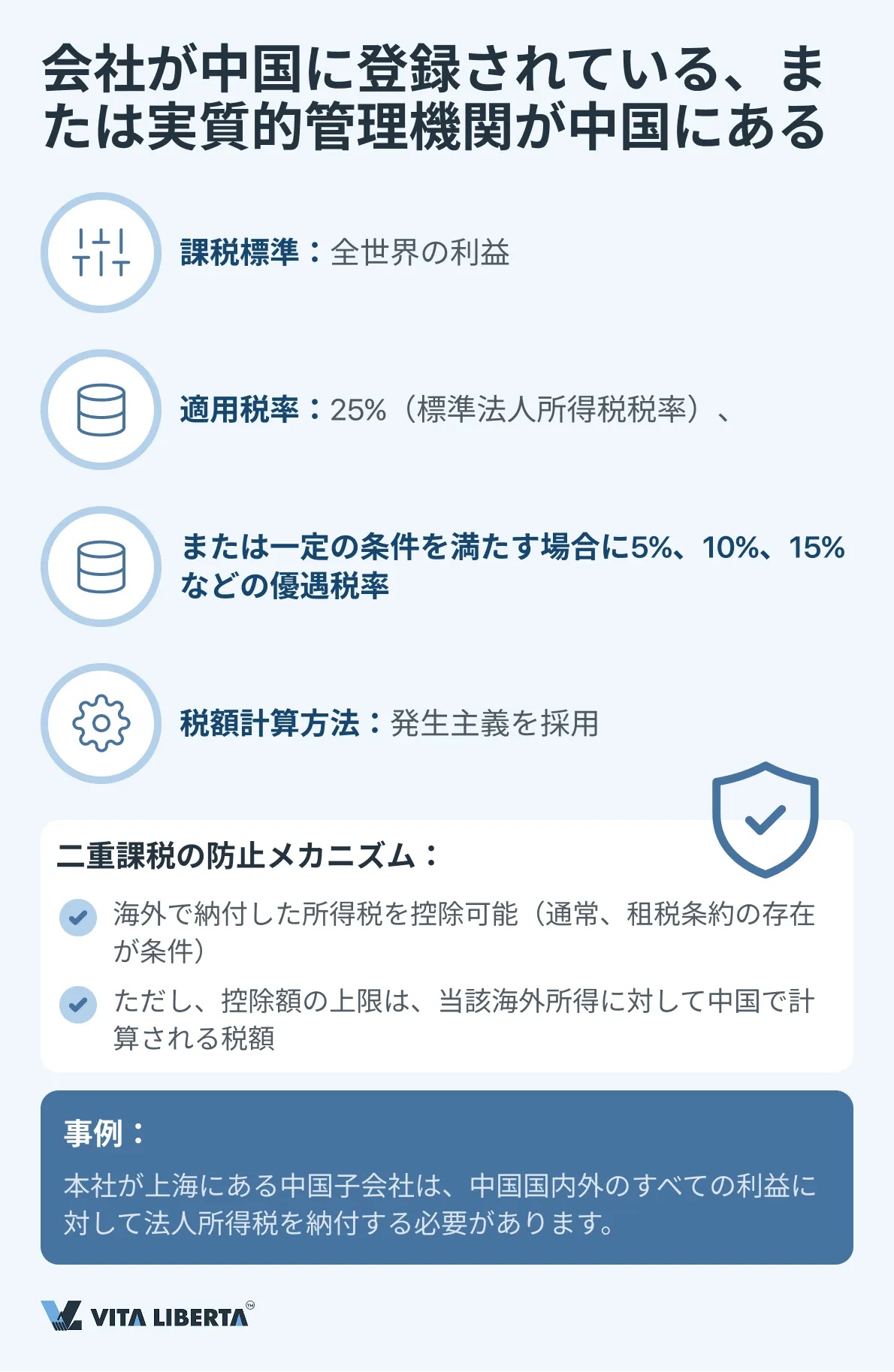

中国における納税者(Tax Resident Enterprises, TRE)

このカテゴリーには、中国の法律に基づいて登録されているか、実質的な管理機関が中国領内にある企業が該当します。居住者企業は全世界所得課税の原則に従い、世界中で得たすべての利益を申告・納税する義務があります。二重課税を防止するため、中国の法律は海外で源泉取得した所得に対して外国で納付された税額の控除(外国税額控除)メカニズムを設けています。ただし、控除額は、同じ所得に対して中国で納付すべき税額を上限とします。法人税は発生主義に基づいて計算されます。

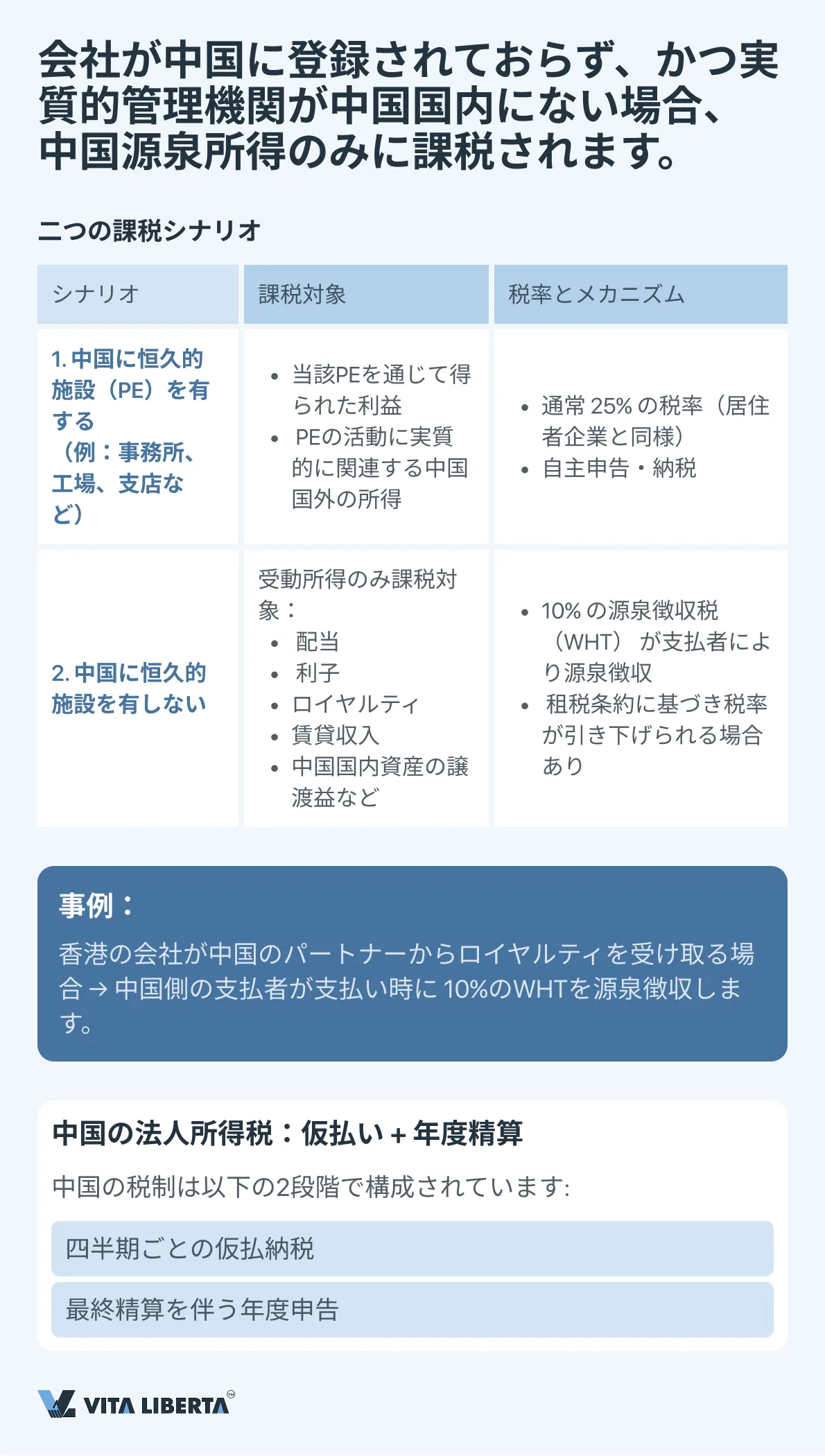

中国における非居住者(Non-Tax Resident Enterprises, non-TRE)

居住性の基準を満たさない企業は、中国源泉所得に対してのみ課税されます。この場合、以下のように差別的なアプローチが適用されます:

- 中国に恒久的施設(PE)を有する場合:当該PEを通じて得られた利益、およびPEの活動に実質的に関連する中国国外で得られた所得に対して課税されます。

- PEを有しない場合:中国源泉の受動所得(配当、利子、ロイヤルティ、賃貸収入、資産譲渡益など)に対して、通常10%の税率で源泉徴収(源泉徴収税、WHT)が行われます。ただし、適用される租税条約で別段の定めがある場合はこの限りではありません。

この制度の重要な特徴は、グループ内の会社の財務成果を連結して課税することはできない点です。各法人はそれぞれ独立して税額を計算・納付します。

中国における法人所得税の申告及び納付手続き

中国の法人所得税(CIT)に関する税務行政は、仮払納税(前払い)と最終的な年度精算という原則に基づいています。このシステムは、安定した歳入の確保を図るとともに、企業が実際の財務実績に基づいて報告期間終了後に納税義務を調整することを可能にします。

1. 仮払納税(仮申告)

全ての居住者企業、および中国国内に恒久的施設を有する非居住者企業は、法人所得税を前払いする義務があります。

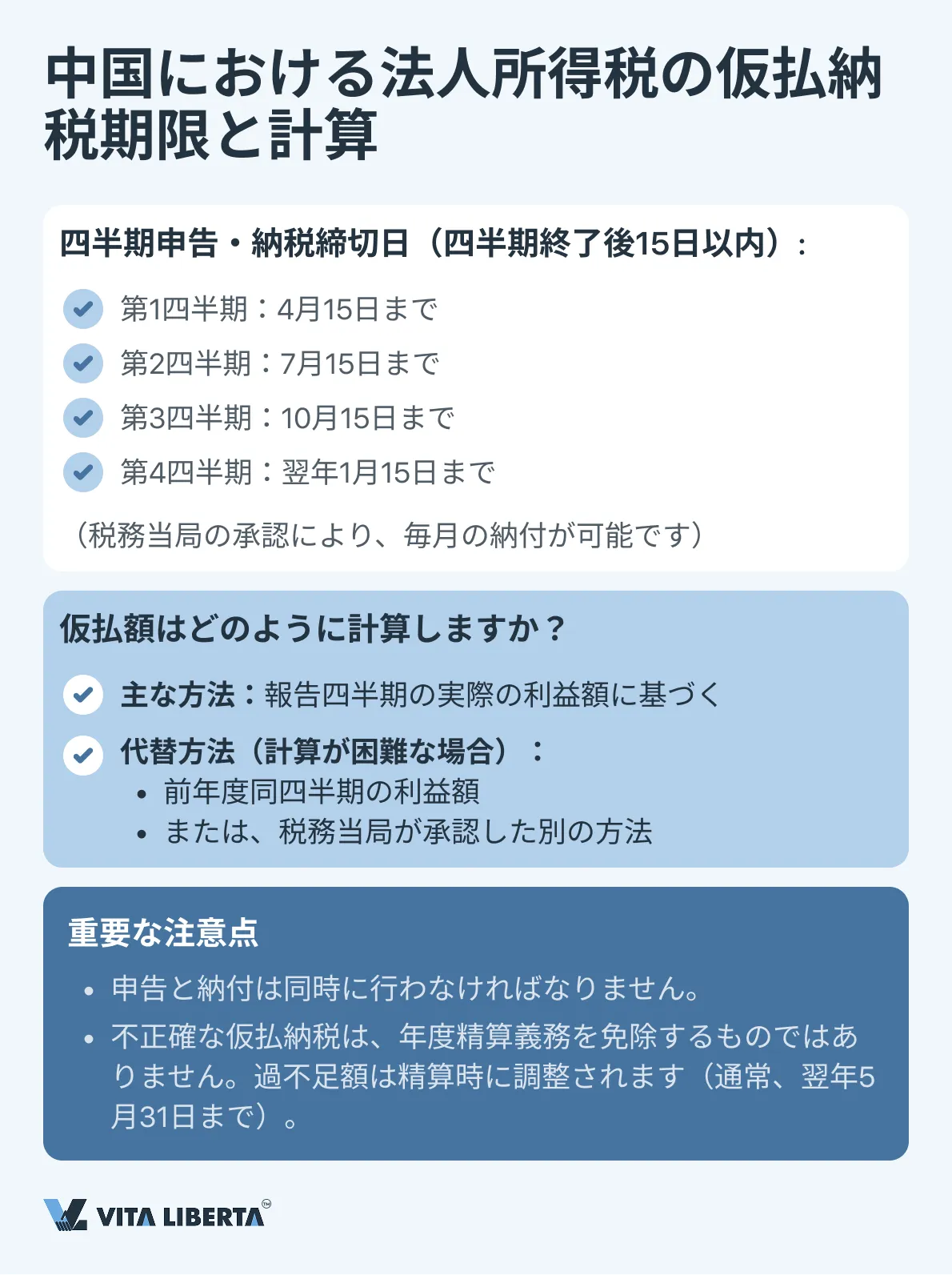

頻度と期限:

- 仮払納税は通常四半期ごとに行われます。

- 各四半期終了後15日以内に、納税と該当する四半期申告書の提出を行わなければなりません。一部の企業では、税務当局との合意に基づき、毎月の支払いにすることも可能です。

計算根拠:

- 主な方法:報告四半期の実際の利益に基づいて仮払額を計算します。

- 代替方法(上記の計算が困難な場合):税務当局の承認を得て、前年度の同四半期の利益額、または税務当局が承認した別の方法を計算根拠として使用することができます。

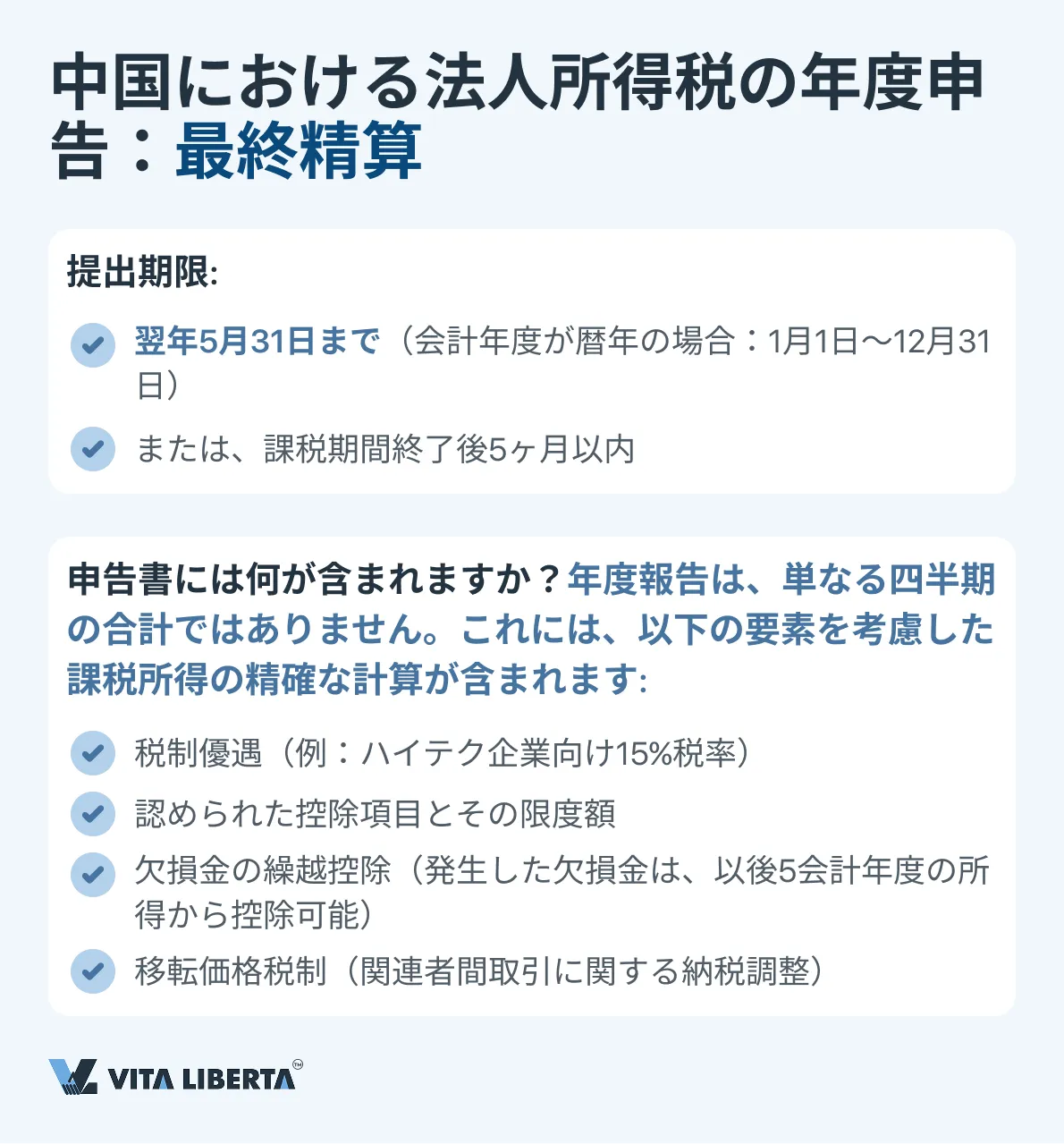

最終年度申告及び精算

課税年度が終了すると、全ての納税義務について最終的な照合が行われます。

提出期限: 法人所得税の年度納税申告書は、課税年度終了後5ヶ月以内に提出し、最終精算を行わなければなりません。会計年度が暦年(12月31日締め)と一致するほとんどの企業の場合、締め切りは翌年5月31日です。

申告内容: 年度申告書は、年間の課税所得を精確に確定するためのものであり、以下のような法律で定められたすべての調整事項が考慮されます:

- 税制優遇措置の適用(例:ハイテク企業向け優遇税率)。

- 認められた控除項目の計上(広告費、交際費の規定限度額、寄附金支出など)。

- 欠損金の繰越控除(最長5年間)。

- 移転価格税制に基づく調整。

最終残高: 年度精算の結果に基づき、算定された税額と仮払納税額との差額が決定されます。不足額は、遅延利息を付加して納付する必要があります。超過額は、将来の納税に充当または還付されます。

異なるカテゴリーの納税者に対する特例

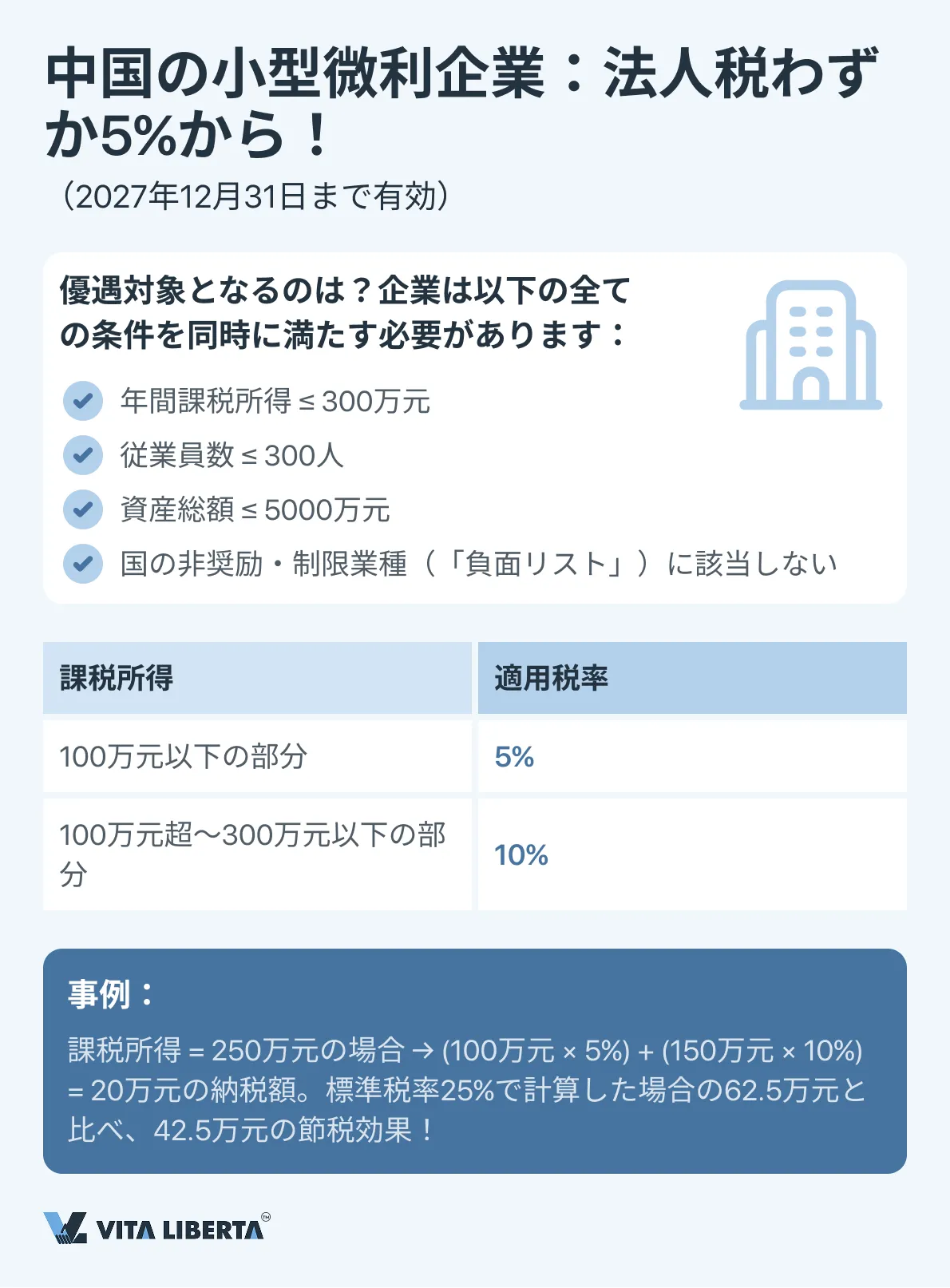

小型微利企業

このような基準(年間課税所得300万元以下、従業員数および資産の制限)を満たす企業に対しては、優遇された実効的なCIT税率が設けられています:年間所得の100万元以下の部分には 5%、100万元から300万元までの部分には 10% の税率が適用されます。

申告手続きは一般的な企業と同様ですが、計算は優遇係数を適用して行われます。

小型微利企業の具体的認定基準

| 基準 | 要件 | 備考 |

| 年間課税所得 | ≤ 300万元(人民元) | 課税年度で計算。 |

| 従業員数 | ≤ 300人 | |

| 資産総額 | ≤ 5000万元(人民元) |

企業は中国国内に登録され、禁止または制限業種リストに該当しない事業を行っていること。

この優遇措置の有効期限:2023年1月1日~2027年12月31日。

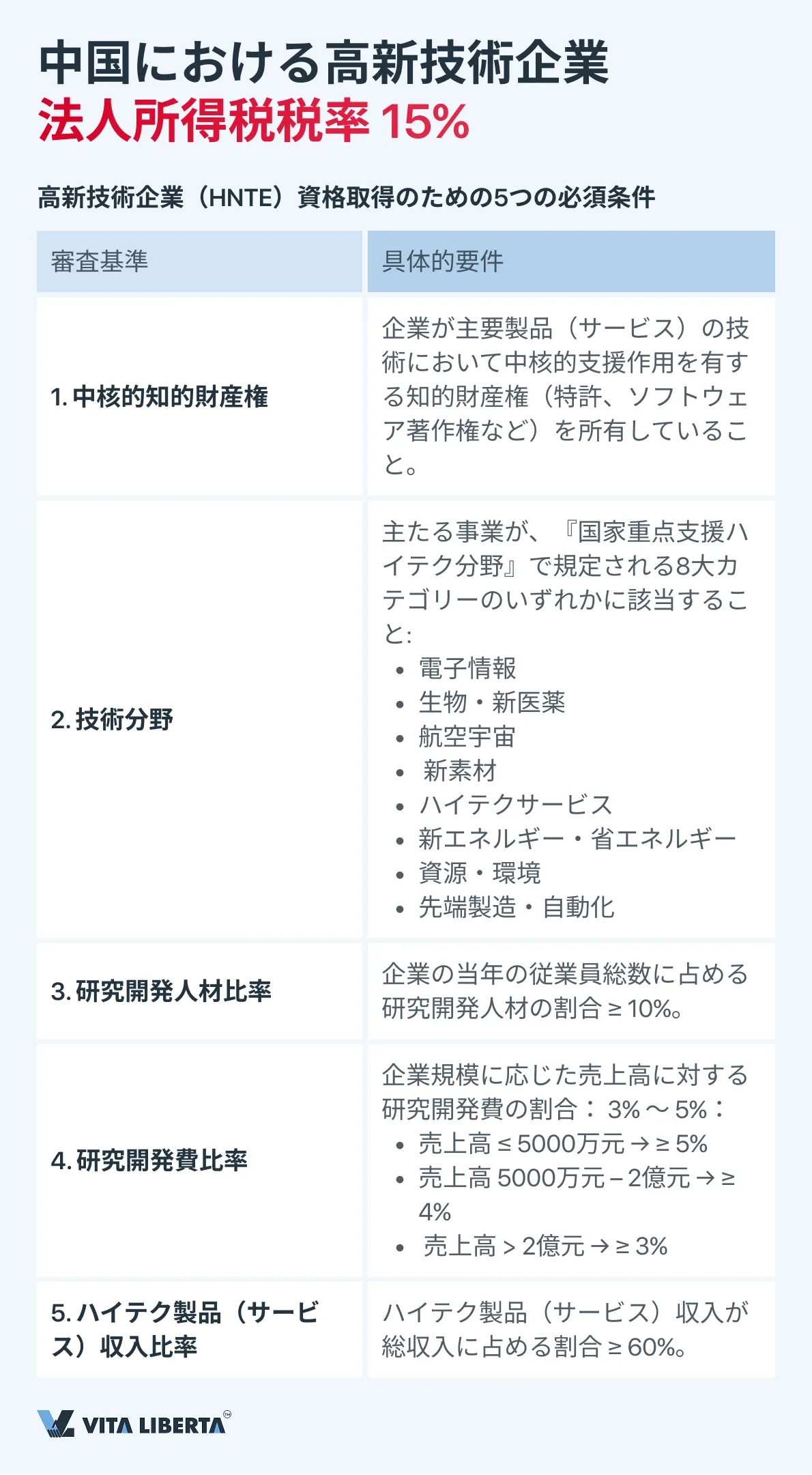

高新技術企業

該当する国家認定証書を保有する企業は、15% の優遇法人所得税税率を適用できます。年度申告において、優遇適用資格を証明することが重要な要素となります。

高新技術企業(HNTE)認定を取得し15%税率を適用するためには、企業は国が定期的に細則を更新する一連の厳格な要件を満たす必要があります。主な基準は以下の通りです:

- 知的財産権要件:企業は、その主要製品(サービス)の中核技術について、自主的な知的財産権(特許、ソフトウェア著作権等)を所有していなければなりません。これは中核要件です。

- 技術分野:企業の事業活動は、国が重点支援する8大ハイテク分野のいずれかに該当する必要があります:

• 電子情報

• 生物・新医薬

• 航空宇宙

• 新素材

• ハイテクサービス

• 新エネルギー・省エネルギー

• 資源・環境保護

• 先端製造・自動化 - 研究開発人材比率:企業の当年の従業員総数に占める、研究開発および関連技術革新活動に従事する科学技術者の割合は、10%以上でなければなりません。

- 研究開発費比率:企業の直近3会計年度の研究開発費総額は、同期間の売上高総額に対して以下の比率を満たす必要があります:

• 直近1年の売上高が5000万元未満の企業:5%以上。

• 直近1年の売上高が5000万元~2億元の企業:4%以上。

• 直近1年の売上高が2億元を超える企業:3%以上。 - ハイテク製品(サービス)収入比率:企業のハイテク製品(サービス)収入が、企業の同期間総収入に占める割合は、60%以上でなければなりません。

高新技術企業(HNTE)資格の認証手続き及び維持要件

新型ハイテク企業(HNTE)資格の取得は、厳格に規定された申請手続きであり、十分な準備と政府機関との協調を必要とします。企業は形式的条件を満たすだけで自動的にこの資格を得るわけではなく、包括的な専門家評価の結果に基づいて付与されます。

認証プロセスの主な段階:

- 内部監査と準備:企業はすべての8つの条件に照らして自己評価を行い、膨大な量の書類を収集・体系化します。これには、知的財産権(特許証)、研究開発支出水準を証明する財務報告書、人事文書、主要なハイテク製品(サービス)の説明などの資料が含まれます。

- 申請提出と審査:準備された書類一式を地方科学技術主管部門(STB)に提出します。同部門がプロセスの主要な調整役となります。申請は、財務省(MOF)および国家税務総局(STA)の専門家を交えた多段階の審査を受けます。審査官は、形式的な基準への適合だけでなく、企業の実質的な革新活動も評価します。

- 証明書の取得:肯定的な決定が下された場合、企業は上記3つの省庁が連署した正式な「高新技術企業証書」を取得します。この証明書が、優遇税率適用の唯一の正当な根拠となります。

有効期限と更新に関する重要な事項:

- HNTE証明書の有効期間は 3年 です。

- 有効期限の 3~6ヶ月前 までに、企業は最初の認定と同様の複雑さを伴う 再認定 手続きを開始し、完了させなければなりません。期限の遅れまたは再認定の失敗は、資格喪失および税率の 25% への自動的な復帰をもたらします。

- 適切な年度の法人所得税申告書を提出する際、有効な(期限切れでない)証明書を保持していることが、15%の優遇税率を適用するための 必須条件 です。税務機関は、申告受理時に企業の資格状況を必ず確認します。

中国法人設立を税制優遇とともに

- 最適な法人税(CIT)税率の選定

- 高新企業(HNTE)認定・優遇措置サポート

- 国際事業向け組織設計

高新技術企業(HNTE)の追加的な税務・運営上の優遇

法人所得税税率の引き下げという中核的な便益に加え、HNTE資格は他の重要な優遇措置へのアクセスも提供します。

- 研究開発費の加算控除(Super Deduction):これは、低い税率と並行して適用される強力な税務ツールです。企業は、税務上認められる研究開発支出額を、法律で定められた係数で増加させる権利があります。現在のルールは以下の通りです:

• 大多数のHNTE:実際に発生した研究開発費を 200%(つまり、発生費用にさらに100%を加算)で税務控除することができます。

• 集積回路および工作機械分野の企業(2027年12月31日まで):高い 220% の加算控除係数が適用されます。

• このメカニズムは、15% の優遇税率を適用する 前 に課税所得を直接減額し、税務節約の 累積的増幅効果 を生み出します。 - 地域別の追加措置と簡素化:多くの特別行政区域や経済開発区(例:上海臨港新片區、自由貿易港など)では、既にHNTE資格を持つ企業に対して、以下の優遇が適用されることがあります:

• 地方政府による研究活動への 追加補助金または助成金。

• その他の種類の許可・優遇を取得するための 簡素化または迅速化された手続き。

• 場合によっては、奨励業種リストが拡大され、全国的な基準を完全には満たさない企業でも、地域レベルで同様の優遇を受けられる可能性があります。

したがって、HNTE資格は単なる税率引き下げのツールではなく、企業の市場における地位を強化し、追加的な資金調達へのアクセスを提供し、中国の革新的なエコシステムとの連携を簡素化する 戦略的資産 として機能します。その維持には、基準への継続的な適合と、行政手続きのタイムリーな実施への不断の注意が必要です。

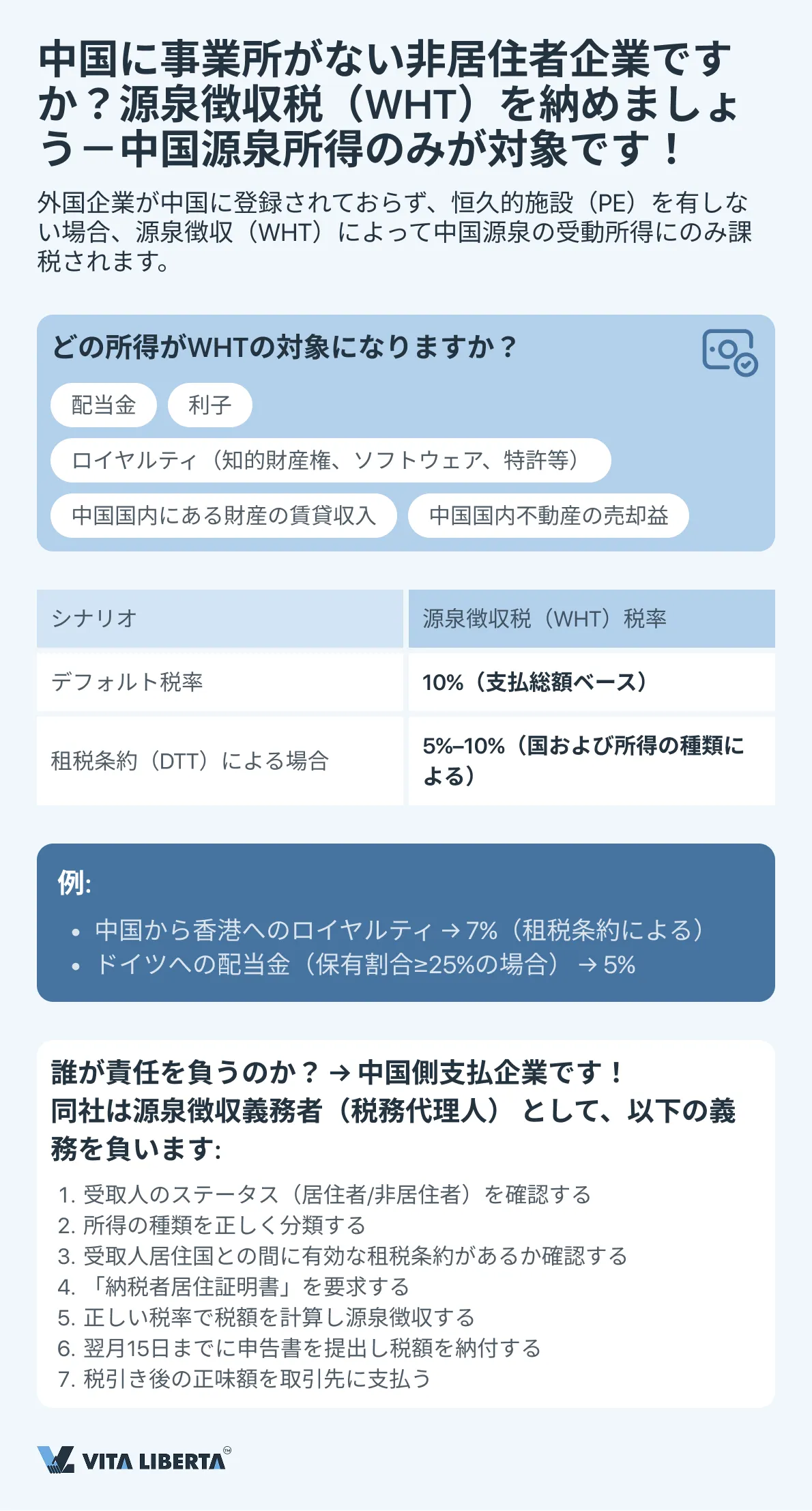

中国に恒久的施設を有しない非居住者企業への課税

中国の税務居住者でなく(non-TRE)、かつ中国国内に恒久的施設(PE)を有さない外国企業については、中国源泉所得に対して特別な課税制度が適用されます。主要なメカニズムは、源泉徴収税(Withholding Tax, WHT)です。

この制度の主な特徴:

- 課税対象所得:源泉徴収税は、主に受動所得に適用されます:

• 配当金

• 利子

• ロイヤルティ(知的財産権の使用料)

• 中国国内にある財産の賃貸収入

• 不動産譲渡所得 - 基準税率:標準的な源泉徴収税率は、税引き前の支払総額の 10% です。

- 源泉徴収義務者の役割と責任:非居住者に支払いを行う中国企業は、源泉徴収義務者とみなされます。そして、以下の完全な法的および財務的責任を負います:

• 非居住者に支払われるべき資金から、計算された税額を正確に源泉徴収すること。

• 源泉徴収された税額を適時に申告し、国庫に納付すること。

• 計算および源泉徴収を証明する一次証憑を管理・保管すること。

義務不履行(源泉徴収不足、支払遅延等)があった場合、源泉徴収義務者は罰金、延滞金の対象となり、自己資金による未納税額の納付を要求される場合があります。 - 租税条約に基づく税率の引き下げ:中国と受取人の居住国との間に有効な租税条約が存在し、より有利な規定がある場合、10%の標準税率は引き下げられる可能性があります。例えば、多くの条約では、配当金に対する税率が5-10%、ロイヤルティが6-10%と定められています。

条約上の優遇税率を適用するには、外国の受取人は、自国の適切な当局によって発行された正式な「納税者居住証明書」 を中国の源泉徴収義務者に提供し、通常は中国税務当局所定の特別様式を記入する必要があります。

中国側支払企業の実務的手順: - 受取人のステータス識別:支払先が中国の税務居住者か否かを判断する。

- 所得の分類:支払いの性質を正しく特定する(配当金、利子、ロイヤルティ等)。

- 適用される租税条約の確認:受取人の居住国との間に有効な租税条約が存在するか確認し、条約で定められた税率を特定する。

- 書類の要求:外国の取引先から、優遇税率適用のために適切に作成された「納税者居住証明書」を入手する。

- 計算と源泉徴収:適用税率(10%または条約上の優遇税率)に基づいて源泉徴収すべき税額を計算する。

- 申告と納付:定められた期限内(通常、支払い月の翌月15日まで)に源泉徴収税の申告書を提出し、源泉徴収額を納付する。

- 税引き後の正味額の支払い:源泉徴収後の税引き額を外国の取引先に支払う。

重要:手続きに従わない場合、支払いの性質が変更され、10%の標準税率による追徴課税を受ける可能性があり、罰則の対象となる場合もあります。

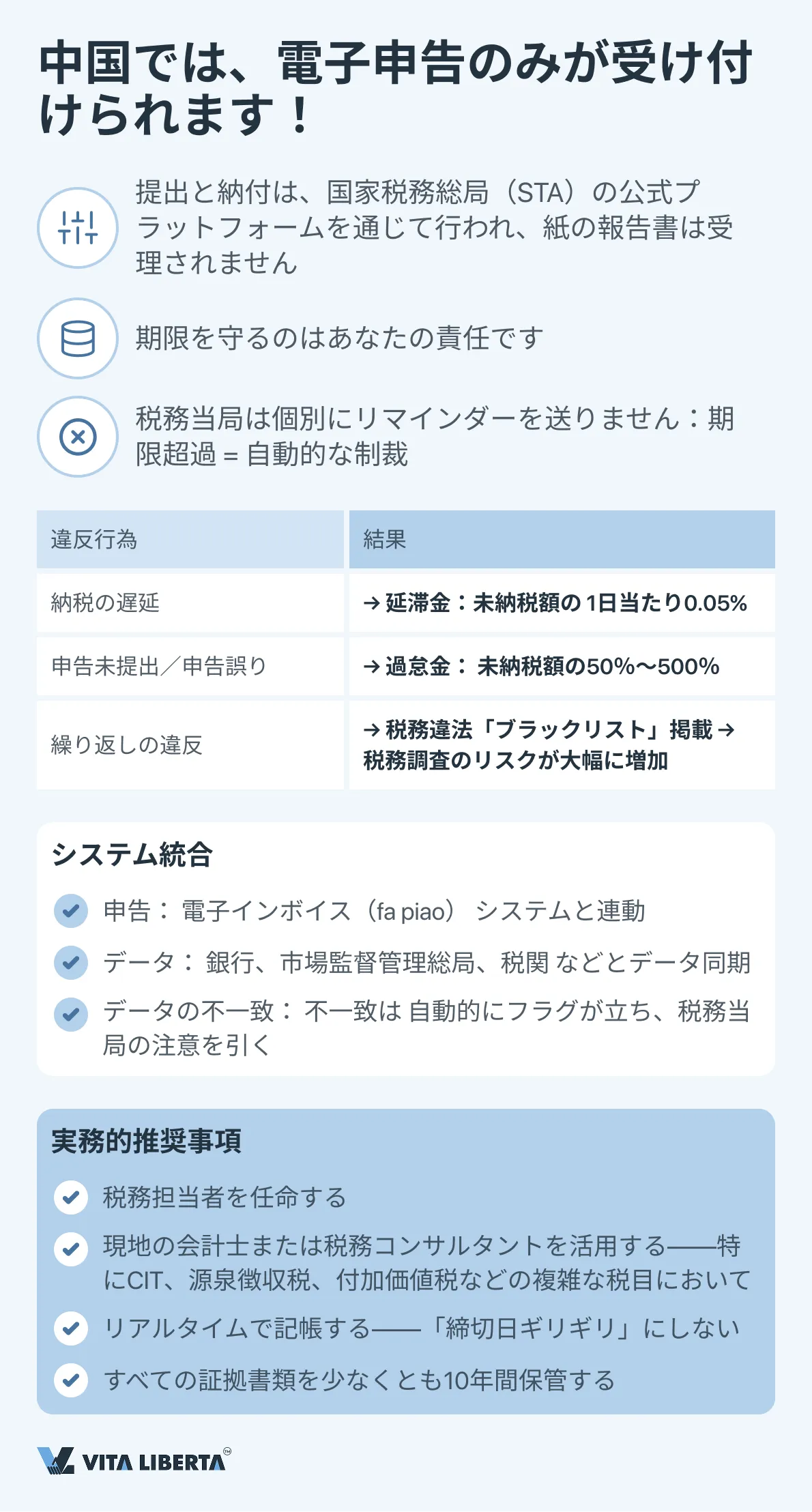

4. 法人所得税の管理:電子申告、期限及び責任

中国の法人所得税(CIT)管理システムは完全にデジタル化されており、厳格な手続き期限が特徴です。これらの期限を順守しないことは、重大な財務的・風評的リスクを伴います。

電子申告と主要要件

全ての税務申告書および報告書は、国家税務総局(STA)の公式オンラインプラットフォームを通じて、電子形式でのみ提出しなければなりません。このシステムは、電子インボイス(fa piao)システムを含む電子文書管理フローと完全に統合されています。

期限順守の責任は納税者に完全にあります。申告書提出または納税の法定期限に違反すると、以下の制裁が自動的に適用されます:

- 延滞金:法定納期限の翌日から、未納税額に対して1日当たり 0.05%(万分の五) の割合で課されます。

- 行政罰(過怠金):納税回避の事実が認定された場合、税務当局は 未納税額の50%から500% の過怠金を徴収する権限を有します。

- 重点監視と監査:違反のある企業は、税務当局の強化監視の焦点となり、包括的な実地調査のリスクが高まります。

法人所得税申告・納付の包括的プロセス

このプロセスは2段階で構成され、仮払納税とそれに続く年度精算を含みます。

| 段階 | 実施期限 | 主要な内容と書類 | 備考 |

| 仮払納税および四半期申告 | 報告四半期終了後 15日以内(大多数の企業に適用)。大口納税者の一部は、月次仮払納税に切り替えられる場合があります。 | 1. 四半期の実際の利益に基づく仮払額の計算。 2. STAオンラインシステムを通じた法人所得税四半期仮払申告書の提出。 3. 計算された税額の納付。 | 仮払納税額は、最終的な年間納税義務額から充当されます。課税標準の計算には発生主義が用いられますが、一部の企業は承認を得て現金主義を用いることもできます。 |

| 年度申告と最終精算 | 課税年度終了後 5ヶ月以内。12月31日に終了する年度の場合、最終期限は翌年 5月31日 です。 | 1. 全ての法定調整(例:税制優遇の適用、各種控除、欠損金繰越など)を考慮した年間課税所得の 最終計算。 2. 法人所得税年度納税申告書及び添付証憑書類一式の提出。 3. 監査報告書:資格を有する中国の監査法人による報告書が、多くの企業にとって必須の添付書類となります。 | これは 重要な段階 であり、優遇税率の適用資格(例:有効なHNTE証明書など)の確認や、仮払納税額との照合が行われます。 |

| 最終清算(追加納税/還付) | 年度申告と同時に行う。 | 1. 追加納税:仮払納税額が年間納税義務額より少ない場合、差額を納付。 2. 過払い金の処理:将来の納税に充当するか、国庫から還付を申請。 | 還付手続きには時間を要することがあり、十分な根拠が必要です。 |

追加要件およびベストプラクティス

- 書類保存期間:納税者は、すべての原初的な会計記録および税務書類(インボイス、契約、計算明細を含む)を、関連する課税期間が終了した時点から少なくとも10年間保存する義務があります。

- 他システムとの連携:税務当局は、法人所得税申告データを付加価値税、社会保険、税関などの他のシステムの情報と照合します。不一致があると、税務当局から問い合わせが行われる可能性があります。

- 専門家の支援を受ける:規則の複雑さ(特に優遇措置と控除に関する部分)および非遵守の高いリスクを考慮し、大多数の外資系企業は専門の税務コンサルタントを活用し、年度申告書の作成支援および税務当局提出前の書類監査を受けることが一般的です。

- 日程の厳格な遵守、計算の正確性、および書類の完全性は、中国において完璧な税務コンプライアンスの礎です。これにより、企業は制裁を回避できるだけでなく、合法的な税制優遇措置を受ける権利を十分に行使することが可能になります。

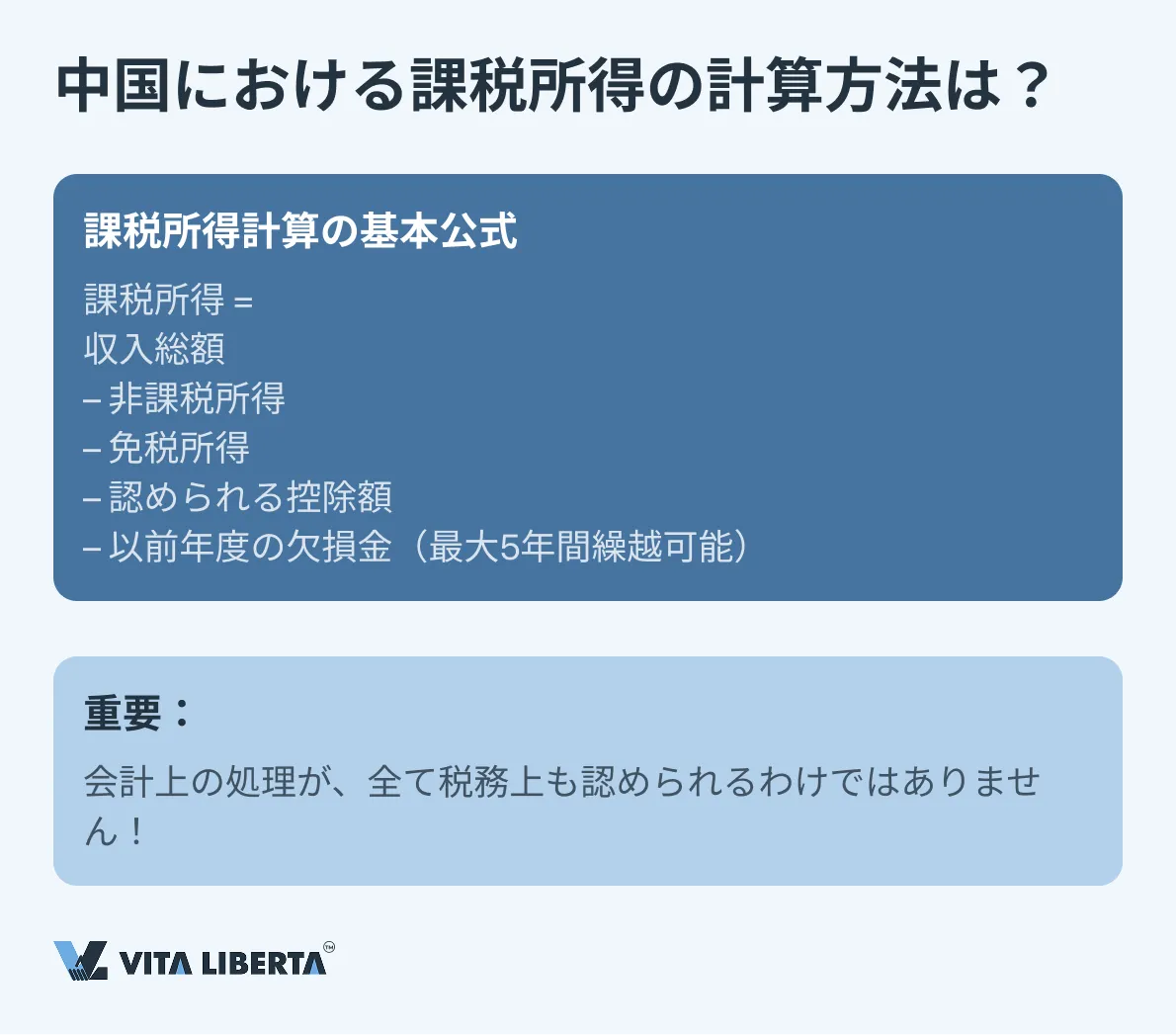

中国における法人所得税の課税標準及び控除可能項目:詳細分析

課税所得の確定は、中国の財政システムにおいて極めて重要かつ厳格に規定されたプロセスです。その正確性は、企業の財務的義務に直接影響するため、法律規制の完全な理解と遵守が求められます。

課税所得計算の基本アルゴリズム

課税標準を確定するための基本公式は、法律で定められており、以下の通りです:

| 課税所得 = 収入総額 – 非課税所得 – 免税所得 – 認められる控除額 – 以前の課税期間から繰り越された欠損金 |

この公式の各要素は、詳細な認識および証明に関する規則に従います。

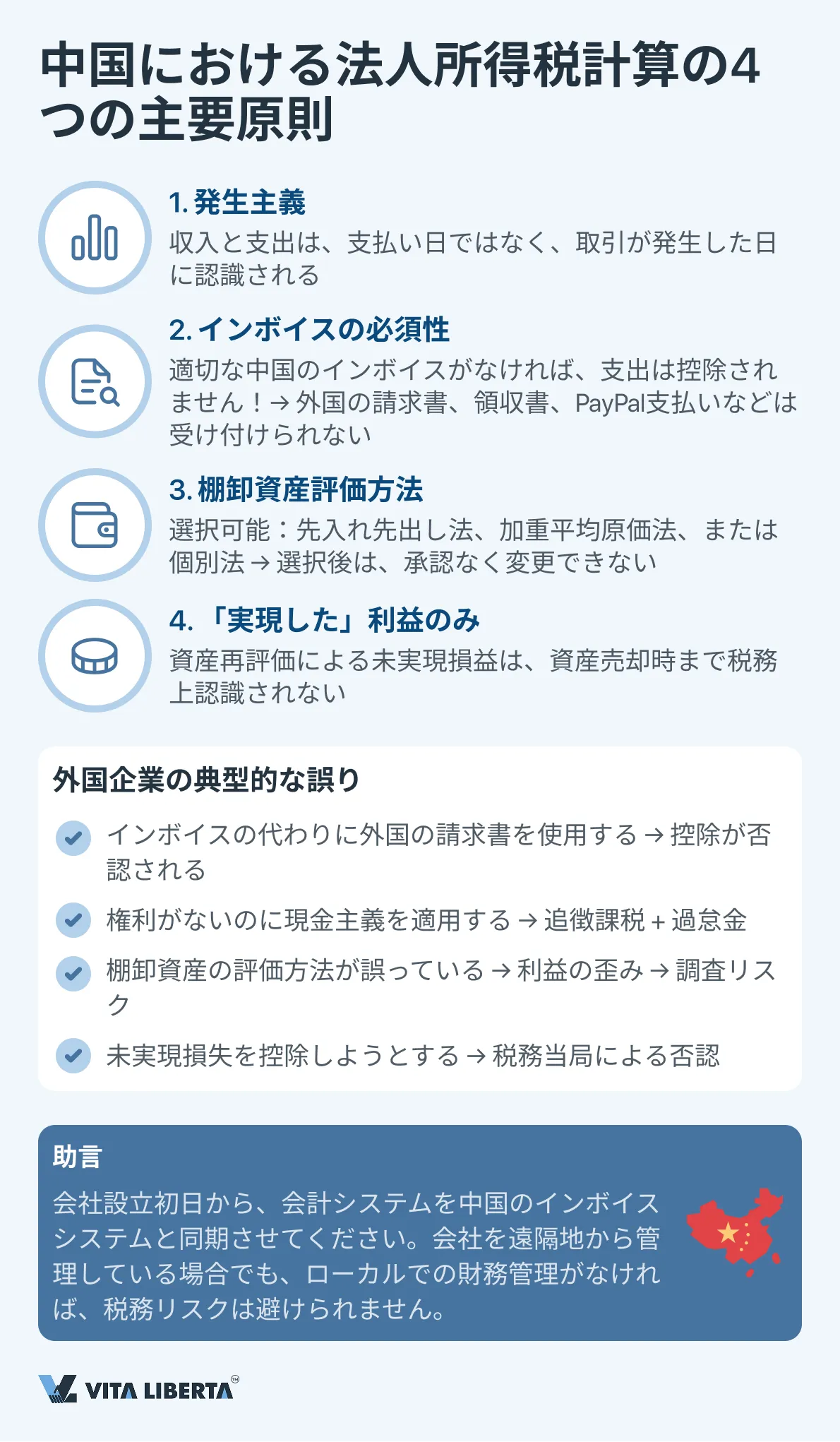

主要な方法論的原則と要件

- 発生主義の原則

収入と支出は、実際の現金の受け取り・支払いの日付に関わらず、それらが経済的に帰属する報告期間において認識することが一般的に義務付けられています。現金主義は例外として、特定の基準を満たす一部の小規模納税者のみが使用することが認められています。 - 証憑による証明の必須性(インボイス要件)

課税標準を減少させるために申告するすべての支出は、正式な中国の税務インボイスによって証明されなければなりません。適切に発行されたインボイスは、税務当局にとって取引の真正性を立証する唯一の紛れのない証拠です。適切なインボイスがないことは、関連する支出を控除不能とし、自国の財務プロセスを中国の実情に適合させていない国際企業が犯しがちな、一般的でコストの高い誤りです。 - 棚卸資産の評価方法

納税者は、販売した棚卸資産の原価を評価するために、法律で認められた3つの方法のいずれかを選択する権利を有します。税務当局との合意なしに、後から任意に方法を変更することは認められません。

• 先入れ先出し法:最初に取得した棚卸資産が最初に販売されたとみなします。

• 加重平均原価法:原価計算は期間中の平均に基づいて行われます。

• 個別法:ユニークな、単品単位の、または高価値の資産に対して適用され、特定の単位の原価を正確に追跡できる場合に用いられます。 - 未実現利益と損失

純粋に資産または負債の時価での再評価のみに起因して生じる利益または損失(例:評価損益で認識される金融商品など)は、法人所得税の計算目的では認識されません。このような所得(または損失)に対する課税は、資産の売却、債務の返済、またはその他の取引完了の時点で、実際に実現されたときにのみ行われます。この原則は、会計処理と税務処理を分離し、「紙上の」利益に対する課税を防ぎます。

特定種類の所得に対する課税上の特例

| 所得の種類 | CIT における税務処理 | 主要な条件及び備考(詳細説明及び補足) |

| 居住者間の配当(TRE → TRE) | 完全免税 | 詳細条件:配当を受け取る居住者企業が、配当支払会社の株式を12ヶ月以上連続して保有している場合に免税が適用されます。 この規定は全ての株式/持ち分を対象とし、上場株式に限定されません。 |

| 非居住者への配当支払(TRE → non-TRE) | 源泉徴収税(WHT) | 基準税率:10%。租税条約(DTT) により引き下げられる場合があり、条件(例:保有割合 ≥ 25%)を満たす場合、多くは 5-7% に引き下げられます。 重要な要件:配当支払い前に、全額の払込資本金が完済されていること。 |

| 居住者企業の国外所得(TRE) | 中国で課税対象 | 1. 外国税額控除:国(地域)別(分国) で計算されます。控除額は、当該国外所得に対して中国で計算される税額を上限とします。 2. CFC(外国支配法人)規則:以下の条件を全て満たす場合、支配外国法人の未分配利益に適用されます: • 中国居住者(企業または個人)が、直接または間接に議決権の10%超を保有し、合計保有割合が50%以上であること。 • CFCの実効税率が 12.5%未満(中国基準税率25%の50%)であること。 • 重要な例外:CFCが中国の「ホワイトリスト」 国(例:米国、日本、英国等)にある場合、またはその年間税引前利益が500万元(約72万米ドル)を超えない場合、通常CFC規則は適用されません。 |

追加説明と解説

- CFC規則:受動所得と取引の実質に焦点。中国のCFC規則は、合理的な商業目的なく低税率地域に蓄積された受動所得(利子、ロイヤルティ、配当)に主に対象を絞っています。実務上、税務当局は税源浸食対策として、CFC規則よりも移転価格税制規則により多く依存する傾向があります。

- 外国税額控除の実務:控除手続きには綿密な文書化が必要です。納税者は、中国税務当局に対し、国外納税の公式証明を提供しなければなりません。当期において外国税額を全額控除できない場合、過去または将来の期間に繰り越すことはできません。

- 非居住者への配当支払:コンプライアンス:中国側支払企業は、源泉徴収義務者としての役割を果たす義務があります:WHTを計算・源泉徴収し、納付し、申告を行うこと。DTTに基づく優遇税率を適用するには、外国株主は自国の適切な当局が発行する「納税者居住証明書」 を中国企業に提出する必要があります。

認められた控除システム:基準及び制限

中国の法律は、費用の控除について詳細で、多くの場合制限付きの規則を定めています。

А. 資本的支出と減価償却

中国の税法は、均一な課税標準の形成を目指し、費用の認識について詳細に規定された規則を設けています。資本的支出に関しては、法定の償却方法と耐用年数、ならびに特別な優遇制度が重要な意味を持ちます。

「中華人民共和国企業所得税法」及びその実施条例に定められた固定資産の減価償却に関する基本規定は、以下の表に体系的にまとめられています:

| 側面 | 基本規則(標準制度) | 特別規定(加速償却) | 時限的優遇措置(~2027年12月31日) | |

| 償却方法 | 定額法が主要かつデフォルトの方法です。 | 特定の資産カテゴリーについては、定率法(残高逓減法) の適用が認められています。 | 認められる方法を変更するものではなく、その適用可能性を拡大するものです。 | |

| 最低耐用年数 | 実施条例により規定: • 建物、構築物:20年。 • 機械装置、輸送設備、その他の生産設備:10年。 • 鉄道、船舶、航空機を除く輸送手段:4年。 • 電子設備:3年。 | 耐用年数は短縮できますが、基本規則で定められた最低耐用年数の 60% を下回ることはできません。 | 製造業および研究開発企業の新規取得設備について、耐用年数を法定最低年数の 60% まで短縮することが認められます。 | |

| 適用条件 | 全ての償却資産に適用されます。 | 以下の条件を満たす設備に適用可能: 1. 技術進歩などの理由により加速償却が特に必要なもの。 2. 強い振動、高度の腐食などの過酷な環境で常時稼働するもの。 | 1. 費用への一括計上:単価500万元以下の新規取得設備・工具(建物を除く)に適用。全業種の企業が利用可能。 2. 加速償却:単価500万元超の新規取得設備に適用(企業は、定められた範囲内で短縮耐用年数または加速償却方法を選択可)。 3. 製造業・研究開発企業向け特別制度:単価に関わらず新規取得設備の費用への一括計上を選択可能。 | |

| 手続き面 | 追加の承認は不要です。 | 一般的事由による加速償却(上記第2点)を適用するには、使用開始前に税務当局での事前承認(届出) が必要です。 | 時限的優遇措置を適用するのに税務当局の特別許可は不要です。企業は資産を帳簿に計上する際に、適用法に基づき償却方法を自ら選択しますが、資産が条件(新規取得、生産用など)に適合することを証明できる資料を用意する必要があります。 | |

主要な結論と戦略的提言

- 2種類の加速償却制度の区別:恒久的な特別制度(特定の設備向け)と、2027年末まで有効な時限的優遇制度を明確に区別することが重要です。後者、特に一括償却(費用化)の規定は、税務最適化とキャッシュフロー改善の強力なツールです。

- 文書管理の極めて重要な重要性:選択した方法に関わらず、企業は固定資産の完全かつ正確な台帳を維持し、その取得原価および技術的特性を証明しなければなりません。一般的事由による加速償却については、税務当局との合意文書一式の提出が義務付けられています。

- 投資の戦略的計画:2027年末まで、特に製造業および科学技術研究開発企業は、新規取得設備の費用への一括計上の可能性を最大限に活用し、当期の課税標準を効果的に引き下げるべきです。

Б. 研究開発費の加算控除(スーパー控除)

研究開発費の加算控除は、中国がイノベーションを促進するための最も強力な税制ツールの一つです。実際の支出額を乗算することで、課税所得を大幅に減額することができます。

- 一般規定:無形資産として資本化されなかった実際に発生した研究開発費は、その金額の 200% を控除できます。

- 拡大乗数:集積回路製造および工作機械分野の企業については、2023年から2027年の期間、乗数が 220% となります。

- 資本化された支出:研究開発費が無形資産を形成した場合、その減価償却のための帳簿価額は、同じ割合(200%または220%)で 引き上げる ことができます。

研究開発費加算控除の詳細

| 側面 | データ | 補足・詳細情報 |

| 費用化支出の一般乗数 | 200%(乗数2.0)。 | 確認済み。当期の費用として実際に発生し計上された研究開発支出は、その金額の 200%(乗数2.0)を課税標準から控除できます。 |

| 重点産業向け拡大乗数 | 集積回路、工作機械分野(2023-2027年)は 220%。 | 確認および詳細化。220%(乗数2.2)の乗数は、集積回路および工作機械などの重点分野の企業に設定され、少なくとも 2027年末まで有効です。 |

| 資本化支出の取扱い | 無形資産の帳簿価額が200%または220%増加。 | 修正が必要な説明。研究開発支出が資本化されて無形資産を形成した場合、その償却基礎額は取得原価の320%(乗数3.2)まで引き上げられます。これは、対応する費用化支出の控除乗数が2.0であろうと2.2であろうと関係ありません。 |

実務適用のための重要ポイント

- 優遇措置の併用(累積的効果):高新技術企業(HNTE)の資格を持つ企業は、以下の 併用適用 を受ける権利があります:

• 15% の低減法人所得税税率。

• 研究開発費の加算控除(200% または 220%)。 これは相乗効果を生み、イノベーション企業の実効税率を世界で最も低い水準の一つとしています。 - 支出の定義と証憑要件:加算控除は全ての支出に適用されるわけではなく、研究開発活動に直接関連し、定められたカテゴリーに該当するもののみに適用されます。例:

• 研究者の給与。

• 実験用の原材料・部品のコスト。

• 研究開発に専用で使用される設備の減価償却費。

• 外部委託研究開発サービス費用(制限あり)。

• その他の直接経費。 必須要件として、これら支出の詳細な補助簿を作成・維持し、関連する一次証憑の完全なファイルを保管することです。 - 手続き要件と監査:

• 控除適用に、税務当局の事前承認は不要です。

• 企業は、年度税務申告書の該当欄を記入することで、自ら控除を受ける権利を自主申告します。

• 研究開発費に関する全書類は、書面審査または実地調査の際に提出できるよう保管し、準備しておかなければなりません。税務当局は、支出を研究開発費として計上する合理性に特に注意を払います。

戦略的提言:メリットを最大化するためには、企業は研究開発に関連するすべてのコストを正確に識別、計上、文書化するための内部手続きを導入する必要があります。これにより、加算控除の適用に疑義が生じることを防ぎ、中国の革新的な税制政策の利点を最大限に活用できます。

В. 財務費用の控除:資本弱体化(シンキャピタリゼーション)ルール

資本弱体化ルールは、課税標準の侵食を防ぐため、負債による資金調達が自己資本を人為的に代替することを防ぎ、融資利息の控除を規制するものです。これらのルールは主に関連者間債務に適用されます。

安全負債比率(負債/資本比率):

- 非金融企業:2:1(負債資本に対する自己資本の比率)。

- 金融機関:5:1。

上記の比率制限を超えて発生した関連者間借入金利息は、当期に税務控除することはできませんが、以後年度に繰り越して控除することができます。

資本弱体化ルール適用の原則

| 側面 | 基本ルール | 補足説明と実務的側面 |

| ルールの本質 | 税源浸食防止のための特定関連者間債務の利息控除制限。 | ルールは主に関連者間取引を対象とします。独立した銀行または金融機関からの融資利息は、独立企業間価格(ALP)原則が守られている場合、通常この制限を受けません。 |

| 安全比率(負債/資本) | • 2:1 – 非金融企業用。 • 5:1 – 金融機関用。 | この比率は、支配債務(非居住関連者に対する債務)額 ÷ 借入人の自己資本で計算されます。計算に用いる自己資本は通常、会計帳簿上のデータに基づきます。 |

| 制限超過の結果 | 安全比率を超えて計算された超過利息部分は、当期の税務控除が認められません。 | • 繰越控除:控除されなかった利息は、以後年度に最長5年間繰り越して控除できます。 • 計算方法:控除限度額 = (支配債務にかかる利息総額) × (安全比率 / 実際の債務比率)。 |

| 主要な例外(全額控除の根拠) | 安全比率を超えていても、一定の条件を満たせば利息を全額控除できる場合があります。 | 1. 独立企業間価格原則:企業は、融資条件が市場価格に合致することを証明する資本弱体化特別文書を準備し、税務当局の要求に応じて提出することができます。 2. より高い税率の関連者債権者:融資が中国税務居住者である関連者から提供され、かつその実効法人所得税率が借入企業よりも高い場合。 |

Г. 制限付き・規定された営業経費

| 経費カテゴリー | 控除制限 | 主要条件 |

| 公益的寄附金 | 年間会計利益総額の ≤ 12% | 制限超過分は、以後3年間繰り越して控除可能。目標貧困撲滅プロジェクトへの寄附(2019-2025年)は 100%全額控除可能。 |

| 広告・業務宣伝費 | 年間売上(営業)収入の ≤ 15%(化粧品、医薬品、飲料製造業は ≤ 30%) | 制限超過分は、無制限に将来年度へ繰り越して控除可能。たばこ産業のこの支出は控除不可。 |

| 交際接待費 | 実際発生額の ≤ 60% または 年間売上(営業)収入の ≤ 0.5%(いずれか低い方の金額が適用) | 制限超過分は、将来年度へ繰り越すことができません。 |

| 出張旅費 | 財務部・国家税務総局が地域・従業員レベル別に定める基準額の範囲内に厳格に限定。 | 一次証憑(航空券・ホテル請求書等)が必要。基準超過分は控除不可。 |

Д. 中国における以前年度欠損金の繰越控除:詳細規則と管理要件

中国の欠損金繰越政策は、厳格に規制されたツールです。企業に将来の利益から欠損金を補填する可能性を提供する一方で、重大な制限と手続き上の複雑さを伴います。

繰越控除(将来への繰越):大多数の企業は、最長5年間の繰越控除が認められます。

延長された繰越期間:高新技術企業(HNTE)および科技型中小企業については、繰越期間が10年に延長されます。

遡及控除(過去への繰越):いかなる状況下でも認められません。

この厳格な制限と優遇的な加算控除を組み合わせた仕組みは、企業に周到な税務計画およびすべての取引の完璧な文書管理を要求します。制限と条件の順守は、税務監査の重点的な監視対象となります。

| 側面 | 一般規則 | 詳細説明、例外および管理要件 |

| 標準繰越期間 | 5年、欠損金が発生した年の翌年から起算。 | 「企業所得税法」第18条に基づく。控除順序は時系列順で、最も古い年度の欠損金から先に控除されます。 |

| 延長繰越期間(10年) | 高新技術企業(HNTE) および 科技型中小企業 が対象。 | 厳密な区別が必要:10年の繰越期間が認められるのは、全てのHNTEではなく、より狭い範囲の 「国家科技型中小企業」 に限定されます。 国家科技型中小企業の主要基準: • 年間営業収入 ≤ 2億元(人民元)(約2,800万米ドル)。 • 従業員数 ≤ 300人。 • 資産総額 ≤ 4億元(人民元)。 |

| 遡及控除の禁止 | 完全に禁止。 | 中国税法は、欠損金の遡及控除(キャリー・バック)メカニズムを規定していません。当期の欠損金を用いて過去に納付済みの税額を還付または充当することは不可能です。 |

| 根本的な制限 | グループレベルでの税務連結の不許可。 | 欠損金は、その欠損金が生じた同一の法人の将来利益に対してのみ補填できます。企業グループ内の財務成果を連結計算することは許可されません。 |

| 定量的制限と記帳 | 毎年の控除額に上限が存在。 | 詳細説明: 1. 控除限度額:特定の年度において控除できる欠損金の額は、その年度の欠損金控除前の課税所得の70%を超えることはできません。残りの30%の利益は全額課税対象となります。 2. 必須の区分記帳:企業は、繰越控除可能な欠損金の詳細な税務台帳を作成・保管し、発生年度、金額、利用履歴別に分類記録しなければなりません。 |

重要な結論と実務的提言

- 延長繰越期間の資格の慎重な確認:高新技術企業資格を持つ企業は、自動的に10年の繰越期間が認められることを前提とするべきではありません。より厳格な 「国家科技型中小企業」 の基準への適合性について、別途分析を行う必要があります。10年繰越期間の不当な適用は、監査における追徴課税および過怠金の一般的な原因となっています。

- 70%制限を考慮した戦略的計画:70%の控除限度額ルールは、多額の繰越欠損金があったとしても、企業は毎年その当期利益の少なくとも30%に対してCITを納付しなければならないことを意味します。財務モデリング、投資プロジェクト評価、キャッシュフロー管理において、この要素を十分に考慮する必要があります。

- 防衛の基盤としての管理的規律:税務当局が欠損金繰越メカニズムに高い関心を寄せる環境下では、適切に組織化され、透明性が高く、容易に検証可能な内部税務記帳を保持することは、単なる推奨事項ではなく、必須条件です。そのような記帳がない、または基準に適合しない場合、以前年度の欠損金の承認を全面的に拒否され、重大な財務的損失を被る可能性があります。

したがって、中国の欠損金繰越制度は、潜在的な有用性はあるものの、規制の細部に対する深い理解、綿密な文書管理、そして統合的な税務計画アプローチを必要とする、複雑な管理的ツールです。

中国における法人所得税:効果的な税務計画のための戦略的提言

中国の法人所得税制度は、複雑ではあるものの体系的な仕組みであり、財政機能と産業・地域政策の手段を有機的に組み合わせています。その効果的な活用には、企業が受動的に規則に従うのではなく、積極的かつ戦略的なアプローチが求められます。

この制度の重要なパラドックスは、二つの原理が同時に機能している点です。すなわち、厳格な形式主義(必須のインボイス、控除限度額、詳細な手続き)と、柔軟なインセンティブ支援(研究開発費の加算控除、加速償却、優遇税率)です。成功は、企業が前者を単に遵守するだけでなく、後者を最大限に活用する能力によって決まります。

異なるカテゴリーの納税者に対する戦略的要諦::

- 革新的企業にとって:中心となるのは、15%の税率を得るための高新技術企業(HNTE)認定の取得と、それに並行した研究開発費の加算控除(200%/220%)の最大化という二重戦略です。関連する書類管理と内部会計への投資は、実効税率の大幅な低下によって何倍もの見返りをもたらします。

- 外資系企業にとって:税務居住者としての地位および恒久的施設(PE)の有無の正確な判定は極めて重要であり、これは納税義務の範囲に根本的な影響を与えます。グループ内取引(融資、ロイヤルティ支払い)の構築には、利息控除を保護するために、資本弱体化ルールと移転価格税制を事前に考慮することが必要です。

- 全ての企業にとって:手続きの規律は普遍的かつ必須の要件です。電子申告期限の遵守、優遇控除(研究開発、寄付など)のための区分会計の維持、優遇措置を受ける権利(例:HNTE認定や条約に基づく低減源泉徴収税率の適用)を証明するためのファイル作成――これらは単なる形式ではなく、リスク低減と税務上の権利実現の基礎です。

中国の税制政策の全体的なトレンドは明らかです。革新的でハイテク、かつ「グリーン」な経済への移行を促進することです。税制優遇措置は、研究開発、集積回路製造、工作機械製造、環境保護などの分野、および重点開発地域に集中的に投入されています。

したがって、中国における法人所得税は、単なる義務的な支払いとしてではなく、事業価値の戦略的管理ツールとして捉えるべきです。制度への深い理解、取引の事前計画、そして完璧なコンプライアンスは、潜在的な財政的負担を競争優位に転換し、世界で最もダイナミックな経済の一つにおいて持続可能な成長を確保することを可能にします。

中国での税負担とリスクを削減

- 法人税(CIT)専門監査

- 源泉徴収税(WHT)及び租税条約(DTT)レビュー

- ミスのない申告書類作成支援

中国における法人所得税(CIT)に関するFAQ

これは、課税制度全体を決定する根本的な違いです。

税務居住者企業:中国の法律に基づいて登録されているか、実質的な管理機関が中国国内にある企業を指します。税務居住者企業は全世界所得課税の原則に従います。つまり、国内外を問わず得たすべての利益について、中国で申告・納税する義務があります。国外所得に関する二重課税を避けるために、国外で支払われた税額の控除(一定の制限あり)が適用されます。

税務非居住者企業:中国に登録されておらず、国外から管理されている企業を指します。これらの企業は中国源泉所得にのみ課税されます。

中国に恒久的施設(オフィス、工場など)を有する場合、当該施設を通じて得た利益について納税します。

恒久的施設がない場合、受動所得(配当、ロイヤルティ、利子など)に対して、通常10%の税率で源泉徴収税が課せられます。

ステータスの誤判定は、重大な追徴課税、罰金、延滞金につながる可能性があります。例えば、非居住者企業の活動が税務当局によって恒久的施設の設置と認定された場合、その活動による利益の全額が中国で通常税率で課税対象となる可能性があります。

これは、2027年末まで有効な中小企業を支援する強力なツールです。標準税率25%の代わりに、低減された実効税率が適用されます。

優遇措置を受けるための基準:企業は以下の全ての条件を同時に満たさなければなりません:

- 課税所得:年間課税所得が300万元を超えないこと。

- 従業員数:従業員数が300人を超えないこと。

- 資産総額:資産総額が5000万元を超えないこと。

国の禁止または制限業種リストに含まれる事業を行っていないこと。

計算方法:超過累進方式で計算されます。:

- 年間課税所得の100万元以下の部分に対しては、5%の税率が適用されます。

- 年間課税所得の100万元超から300万元以下の部分に対しては、10%の税率が適用されます。

例:課税所得が250万元の場合、納税額 = (100万 × 5%) + (150万 × 10%) = 20万元。標準税率25%で計算すると62.5万元になるため、42.5万元の節税となります。

HNTE認定は、企業が革新的であることを公式に認めるものであり、法人所得税税率を15%に引き下げる鍵となるほか、その他の優遇措置への道を開きます。

企業は、中核となる知的財産権の所有、優先ハイテク分野での事業活動、従業員総数に占める研究開発人材の割合(10%以上)、売上高に対する研究開発費の割合(3%から5%)、ハイテク製品・サービス収入の割合(60%以上)など、一連の厳格な基準を満たさなければなりません。

これは自動的な手続きではありません。企業は大量の書類を準備し、内部監査を経て、地方の科学技術主管部門に申請する必要があります。申請は、税務当局と財務省の専門家を含む多段階の審査を受けます。

HNTE認定書の有効期間は3年のみです。有効期限の3~6か月前までに、企業は最初の認定と同様の手続きである再認定を受けなければなりません。再認定の失敗または期限切れは、認定の喪失と税率の25%への復帰を意味します。税務当局は、年度申告書を受け付ける際に必ず有効な認定書の有無を確認します。

中国の税制は、厳格な証憑主義の原則に基づいています。

インボイスの必須性:課税所得を減額するために申告するあらゆる経費は、正式な中国の税務インボイスによって証明されなければなりません。領収書、外国の請求書、PayPalによる支払い記録などは、税務当局によって控除の根拠として認められません。適切なインボイスの欠如は、関連する経費の控除を不可能にします。

制限付き控除:インボイスがあっても、多くの経営経費には法的な上限があります:

- 寄付金:年間利益の12%を超えないこと。

- 広告・宣伝費:年間売上高の15%を超えないこと(一部業種では30%)。

- 交際費:実際の支出額の60%、または年間売上高の5%のいずれか低い方の額のみが控除可能です。

中国における税務計画は、全ての取引で適切なインボイスを取得するよう内部財務プロセスを整え、各経費の業種別上限を考慮することから始めるべきです。

この制度は、前払い納税とそれに続く年度精算に基づいており、完全にデジタル化されています。

四半期ごとの前払い納税と申告:

- 期限:各四半期終了後15日以内に、納税と電子申告を行う必要があります(例:第1四半期は4月15日まで)。

- 基礎:通常、四半期の実際の利益に基づいて計算されます。

最終的な年度申告と精算:

- 期限:会計年度終了後5か月以内に申告書を提出し、最終精算を行う必要があります。12月31日に終了する年度の場合、最終期限は翌年5月31日です。

- 内容:これは重要な段階であり、全ての優遇措置(例:HNTE認定に基づくもの)、控除(研究開発費の加算控除を含む)、欠損金の繰越(最長5年)、調整を考慮した最終的な課税標準が決定されます。申告書には、多くの場合、中国の認可を受けた監査法人による監査報告書の添付が必要です。

前払い納税額との照合が行われます。不足額は延滞金とともに納付する必要があり、超過額は将来の納税に充当または還付されます。

すべての手続きは国家税務総局(STA)のオンラインプラットフォームを通じて行われます。期限超過は、自動的な延滞金(1日あたり0.05%)の発生と罰金のリスクをもたらします。