Hongkong

Hongkong China

China

香港は、世界有数の金融センターであるだけでなく、有利な税制と安定した法制度により、企業が独自のビジネス機会を得られる場所でもあります。香港で事業を展開する企業にとって、配当金支払いプロセスを適切に整備することは、極めて重要な課題の一つです。

配当金の支払いとは、株主の投資に対する報酬の支払いであり、企業活動に対する株主の関心を維持する上で決定的な意義を持ちます。定期的かつ透明性のある配当金支払いは、企業イメージの強化、投資家ロイヤルティの向上を促進し、新たな資金調達を図る上での重要な要素となります。

香港の企業による配当金支払い

香港における配当金支払いプロセスは、「会社条例(Companies Ordinance, Cap. 622)」によって規制されており、株主間における利益分配について明確なルールが定められています。この規定によれば、配当金は、分配可能な利益の範囲内においてのみ支払うことができ、これには正の財務成果の存在が前提となります。

法律上の規定を遵守することは、いかなる企業にとっても極めて重要であり、違反した場合には、罰金や株主からの法的請求など、法的責任を問われる可能性があります。

法律的枠組みは、配当金支払いに関して透明性と予測可能性を確保しており、株主および投資家の信頼を高める効果があります。

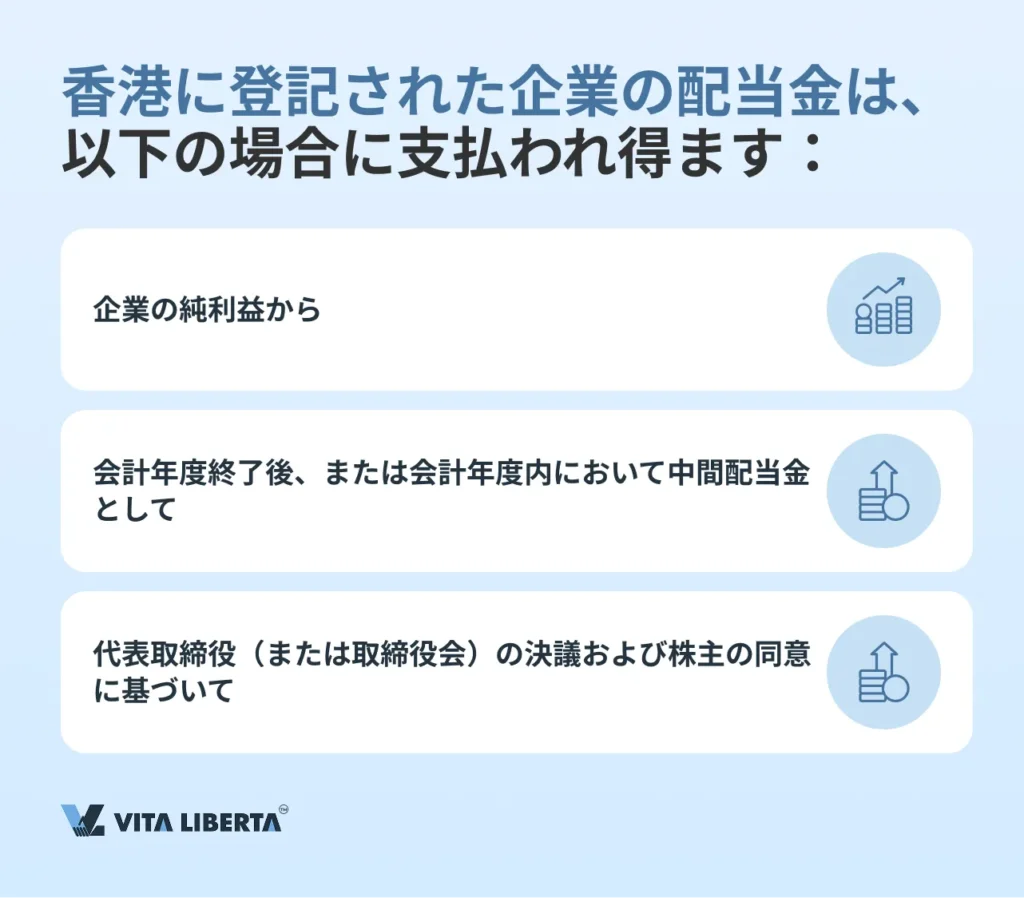

香港に登記された企業の配当金は、一定の条件および手順を満たした上で支払われることで、そのプロセスの透明性と合法性が確保されます。

配当金支払いの主な条件:

- 企業の純利益からの支払い:配当金は、すべての税金および法的義務にかかる支払いを完了した後に残る純利益からのみ支払うことができます。これにより、企業が財務的健全性を維持し、国および債権者に対する義務を履行することが保証されます。

- 支払いの頻度:配当金は、会計年度終了後に支払われるだけでなく、年度内において中間配当金として支払われることも可能です。これにより、企業は自社の資金フローを柔軟に管理し、株主の期待に応えることが可能となります。

- 支払いの決定:配当金の支払いは、代表取締役または取締役会の決議、ならびに株主の同意に基づいて行われます。これにより、主要な財務意思決定に関わるすべての利害関係者が参画することが保証されます。

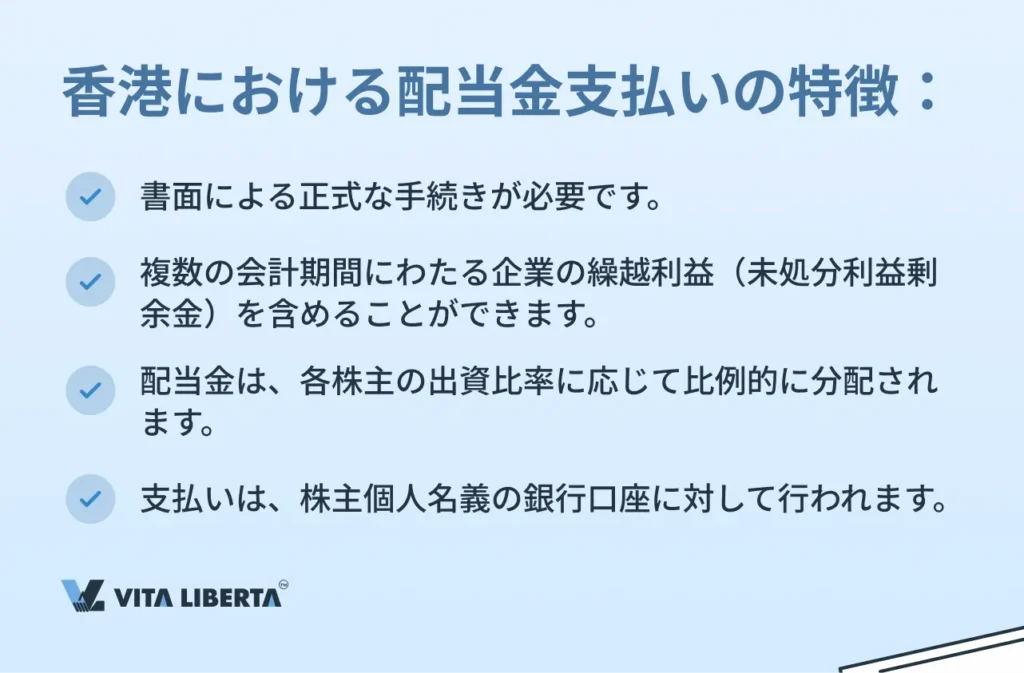

香港における配当金支払いの特徴

- 書類による正式な手続き:配当金支払いに関するすべての決定は、書面によって正式に記録されなければなりません。これには、取締役会および株主総会の議事録、ならびに十分な利益があることを証明する財務諸表の作成・保管が含まれます。

- 繰越利益の利用可能性:配当金には、複数の会計期間にわたる企業の繰越利益(未処分利益剰余金)を含めることができます。これにより、企業は過去に獲得した資金を活用して、株主の現時点でのニーズに応えることが可能となります。

- 比例的分配:配当金は、各株主の出資比率に応じて比例的に分配されます。これにより、利益分配における公平性および平等性が確保されます。

- 支払い方法:支払いは、各株主の個人名義の銀行口座に対して行われます。これにより、各株主が自らの配当相当額を直接かつ全額で受け取ることが保証されます。

このように、香港における配当金支払いプロセスは、厳密に規制されており、定められたすべての基準および手順の遵守が求められることで、企業と株主との間の信頼関係の維持に寄与しています。

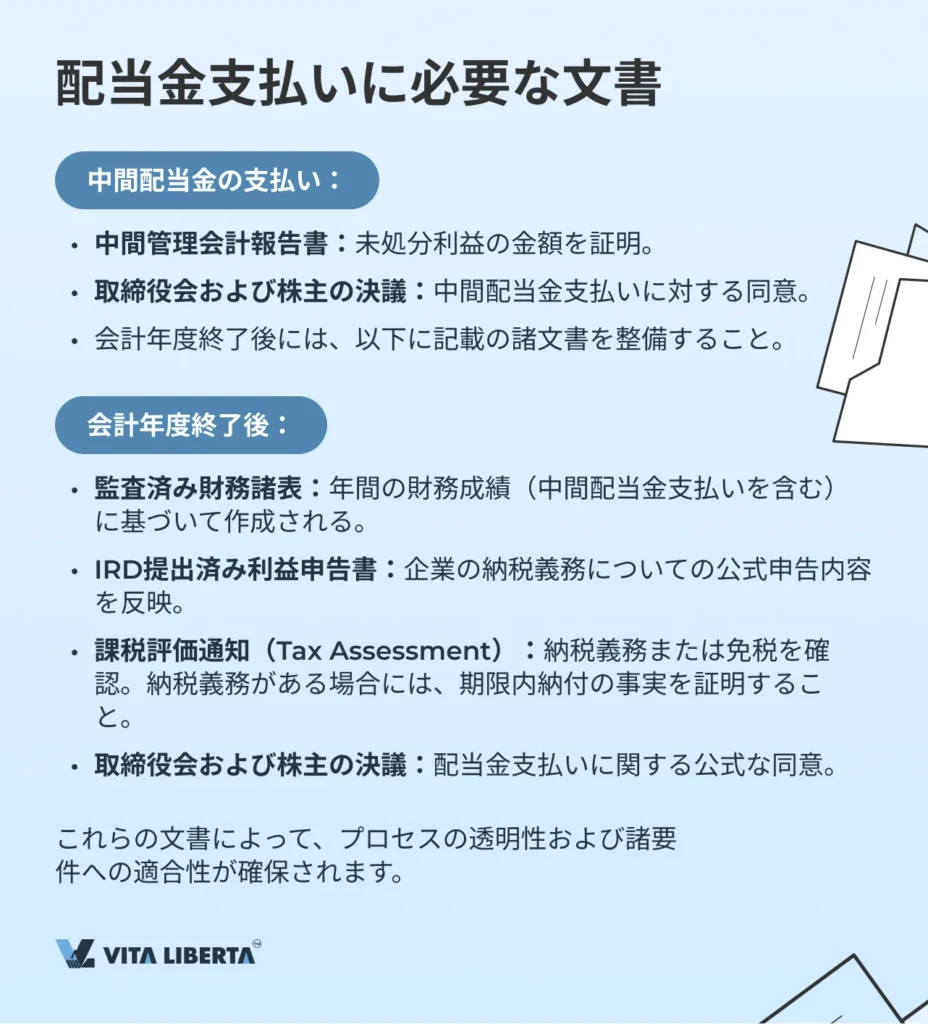

配当金支払いに必要な書類

会計年度終了前の中間配当金の支払い:

- 中間管理会計報告書:配当金支払いを予定する期間における未処分利益の金額を証明する文書。

- 取締役会および株主総会の決議:中間配当金支払いに対する同意を確認するために必要。

- 会計年度終了後には、以下に記載の文書を整備しなければならない。

会計年度終了後の配当金支払い:

- 監査済み財務諸表:企業の当該年度における財務成績を証明し、配当金支払いに関する意思決定の根拠となる。

- 利益申告書:税務当局(香港税務局:Inland Revenue Department, IRD)へ提出されるもので、企業の納税義務を反映する。

- 課税評価通知(Tax Assessment):香港税務局(IRD)が発行する文書であり、法人税の納税義務の有無または免税の事実を確認するもの。

- 取締役会および株主総会の決議:関係する会議において正式に採択された、配当金支払いに対する同意の公式確認文書。

これらの文書によって、配当金支払いプロセスの透明性および合法性が確保されるとともに、税務上および企業法上の諸要件への適合が担保されます。

香港における配当金の種類

香港では、企業はさまざまな形式の配当金支払いを利用することができます。それぞれの類型には固有の特徴があり、企業がどの方法を選択するかは、その戦略的目標および株主の意向によって決まります。

金銭配当

金銭配当は、株主に対する支払い方法として最も広く利用されている形態です。その支払額は企業の利益に基づいて算定され、株主の保有株式数に応じて比例的に分配されます。定期的な金銭配当の支払いは、企業の財務的安定性および継続的な利益創出能力を示すものであり、株主にとっては重要な収入源となり、自らの投資の有効性を確認する根拠ともなります。企業にとっても、定期的な配当金支払いは株主の信頼を強化し、長期的な協力関係の維持に貢献します。

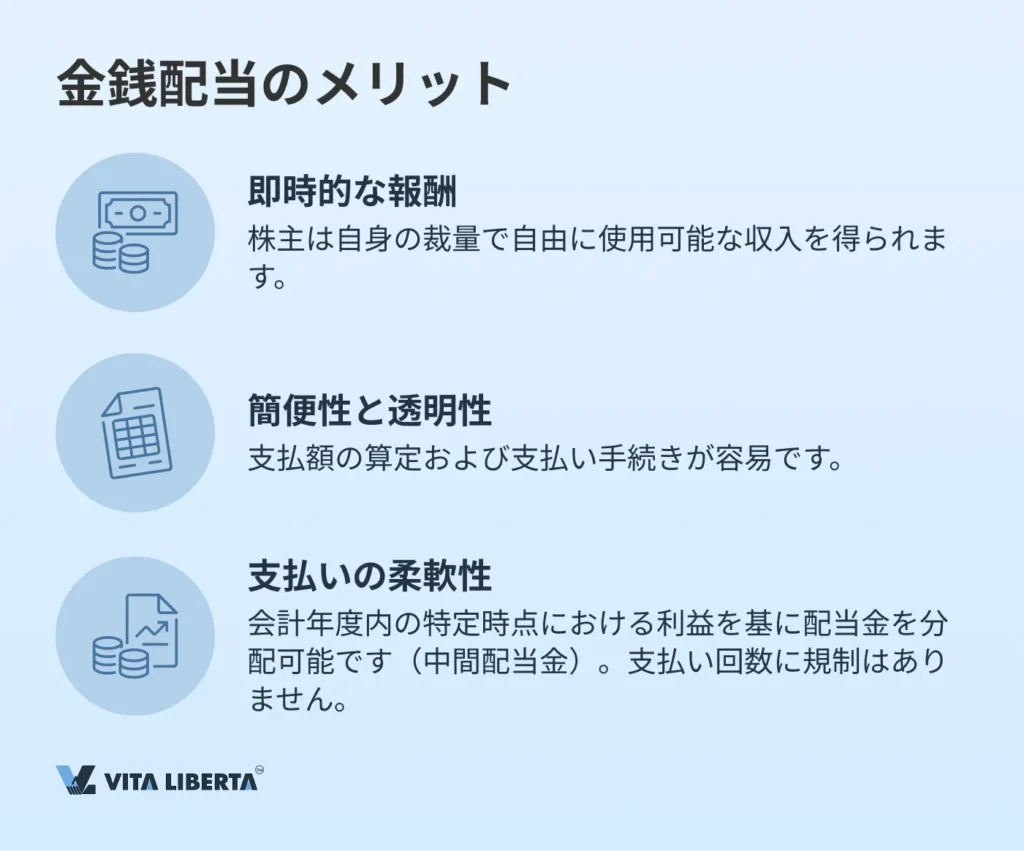

金銭配当のメリット

- 即時的な報酬:株主は自身の裁量で自由に使用可能な収入を得られることから、投資の魅力が高まります。

- 簡便性と透明性:支払額の算定および支払い手続きが明確かつ簡潔であるため、関係者全員にとってプロセスの実行が容易です。

- 支払いの柔軟性:特定時点での利益を基に配当金を分配でき、会計年度内における配当金支払い回数に制限がないため、企業は変化する状況に応じて柔軟に対応できます。

株式による配当(株式配当)

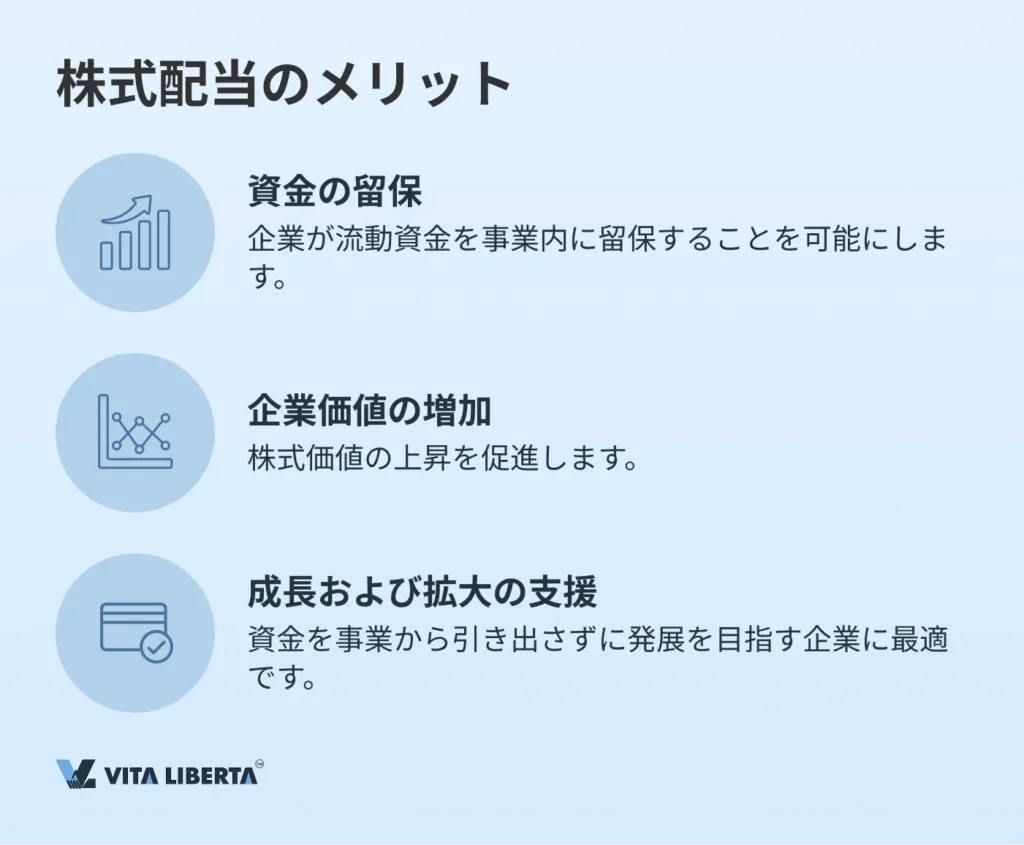

株式配当とは、追加株式を株主へ分配するプロセスであり、これにより株主の企業における持分が増加するか、既存株式の価値が向上します。株主は金銭ではなく、自らの持分拡大という形で報酬を受け取ることになり、それが結果として投資価値の向上につながる可能性があります。

この方法により、企業は流動資金を内部に留保することが可能となり、とくにその資金が戦略的成長や事業拡大に必要とされる局面において重要です。一方で、株主は保有資産の増加を通じて追加的価値を得ることができ、その結果として、企業との長期的協力関係に対する意欲および利益が高まります。

株式配当は、企業が資本の成長を維持しつつ、他の戦略的目標の達成のために資金を事業内に留めておきたいと考えている場合に特に有効です。

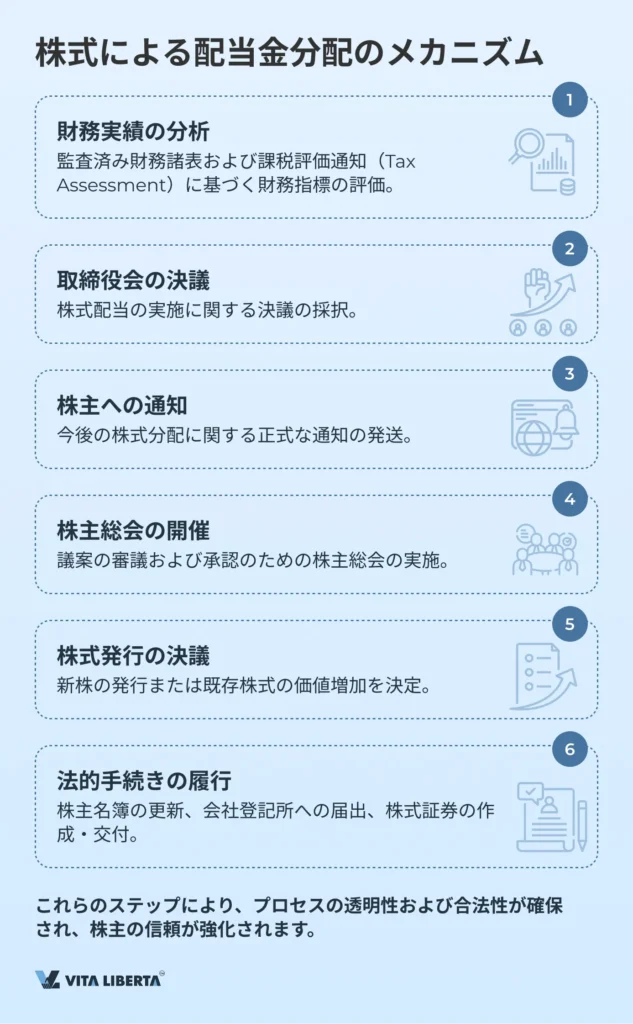

株式による配当金分配のメカニズム

株式による配当金分配プロセスは、透明性および法令遵守を確保するための、いくつかの重要な段階から構成されています。

- 年度財務実績の分析:監査済み財務諸表および税務当局(IRD)による課税評価通知(Tax Assessment)を基に、企業は自社の財務指標および配当金分配の可能性を評価します。

- 取締役会の決議:取締役会は、企業の現時点における財務状況および戦略的計画を踏まえたうえで、株式配当の実施に関する決議を行います。

- 株主への通知:株主には、今後の株式分配に関する正式な通知が送付され、それにより投資ポートフォリオの変更に備えることができます。

- 株主総会の開催:必要に応じて株主総会を招集し、株式配当に関する議案の審議および承認を行います。

- 株式発行に関する決議:企業は、新株の発行または既存株式の価値増加により配当金を分配するための正式な決議を行います。

- 法的手続きの履行:株主名簿の更新、株式証券の発行、香港公司登記所(Companies Registry)への届出、その他の必要手続きを含め、各株主に対する法的書類作成および登録手続きを行います。

これらの段階を通じて、株式配当は効果的かつ合法的に実施され、株主の信頼を強化するとともに、企業の財務的健全性を維持・支援します。

資産による配当(財産配当)

資産による配当金支払いとは、企業が自らの有形資産を株主に対して分配するプロセスを指します。これらの資産には、不動産、有価証券、設備などが含まれます。この方法は、企業が資産を公開市場で売却することなく、その一部を株主に移転したい場合に用いられます。

この形態の配当金は、企業が流動性が低く、現時点の事業活動において不要または余剰となった資産を処分する機会を提供します。特に、当該資産が期待される効果をもたらしていない場合や、維持・管理に多大な費用を要する場合に有効です。

資産による配当金を実施するためには、企業は、移転する資産の価値をカバーする十分な利益を有していることが必要です。また、資産の評価は正確かつ透明に行われなければならず、これにより株主間における公正な分配が確保されます。

配当金として分配可能な資産の例

- 不動産:オフィスビル、倉庫など。未使用の不動産を株主へ移転する場合に有効です。

- 有価証券:他社株式、債券など。余剰資産のポートフォリオ管理に最適です。

- 有形資産:機械設備、車両など。資産再編の局面で適用可能です。

配当金支払い手順

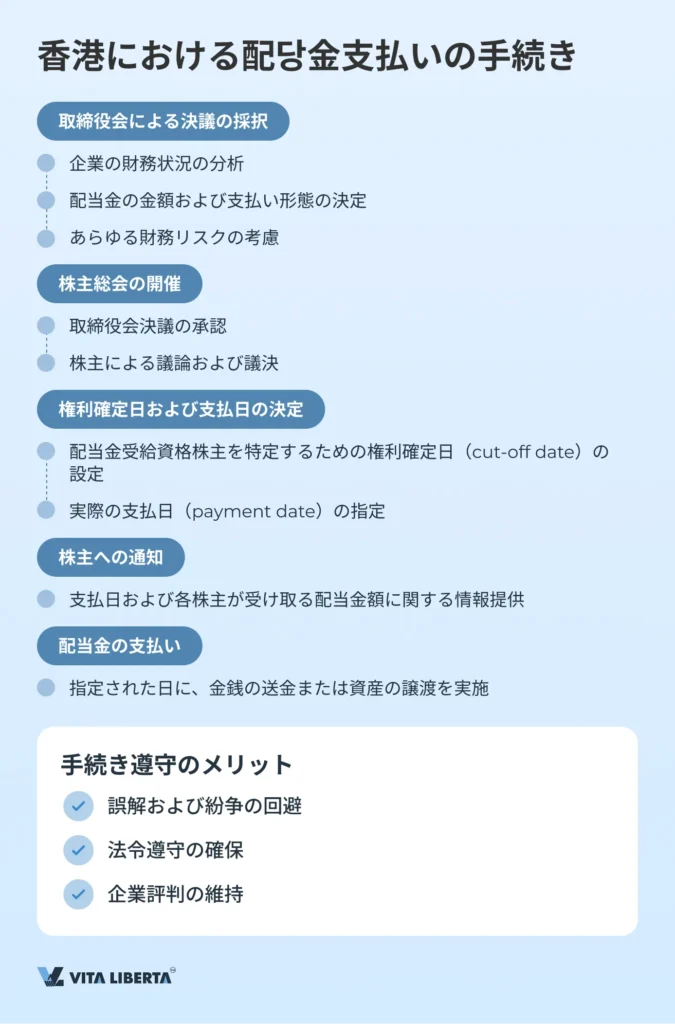

香港における配当金支払い手続きには、以下の主要な段階が含まれます:

- 取締役会による決議の採択

取締役会は企業の財務状況を分析し、配当金の金額および支払い形態に関する決議を行います。この段階では慎重な検討が求められ、決議は企業の実際の財務能力およびあらゆる財務リスクの考慮に基づいて行われる必要があります。

- 株主総会の開催

取締役会の決議は、株主総会において株主の承認を得る必要があります。これは重要な段階であり、株主は自らの意見を表明し、提案された条件を承認または否決することができます。

- 権利確定日および支払日の決定

株主総会での承認後、配当金受給資格を有する株主を特定するための「権利確定日(cut-off date)」および実際の支払日が設定されます。

- 株主への通知

すべての株主に対して、決議内容(支払日および各株主が受け取る配当金額を含む)が適時に通知されなければなりません。

- 配当金の支払い

指定された支払日に、企業は配当金の種類に応じて、金銭の送金または資産の譲渡を行います。

明確に定義された配当金支払い手続きに従うことにより、株主との誤解や紛争を回避することが可能となります。また、これにより法令遵守が確保され、企業の法的リスクが最小限に抑えられ、企業の評判維持にも寄与します。

香港における配当金支払いの税務面

配当金支払い時の香港源泉課税

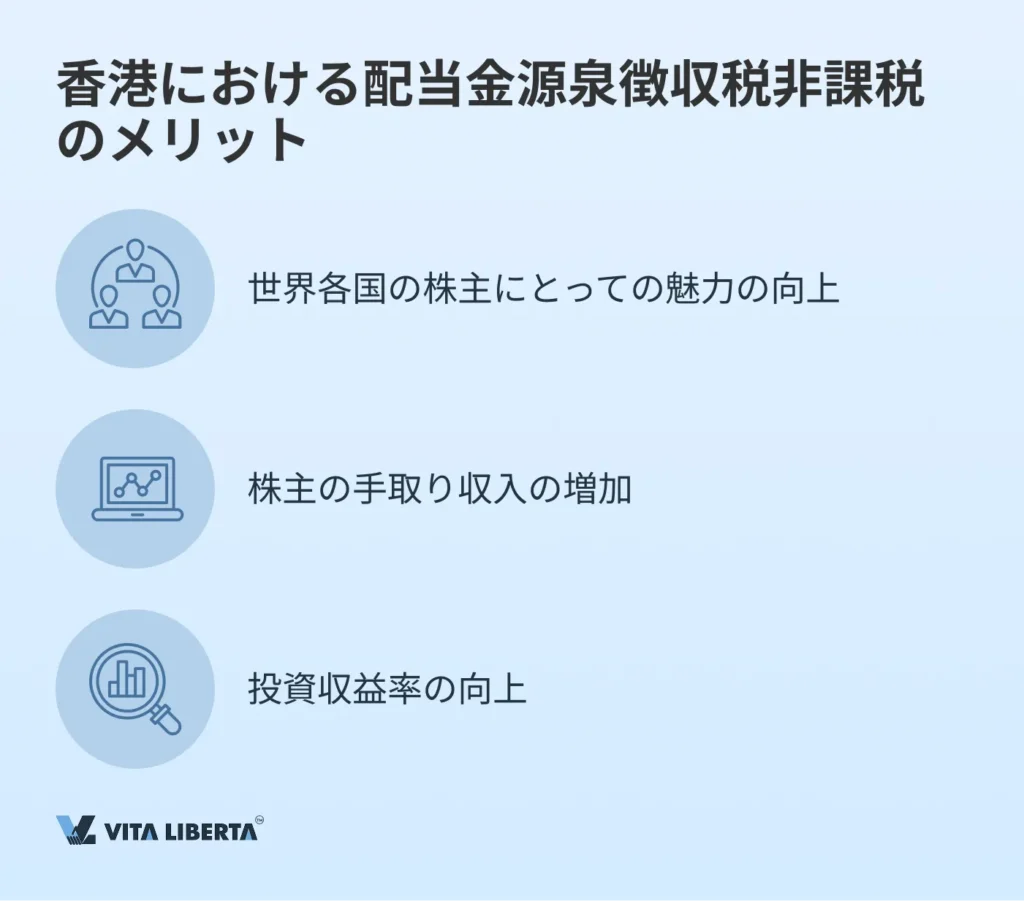

香港で事業を展開する大きなメリットの一つは、配当金に対する源泉徴収税が存在しないことです。この点により、香港は株主間における利益分配を行う上で世界でも最も魅力的な法域の一つとなっており、株主は追加的な税金控除なしに、配当金を全額受け取ることが可能となります。

配当金に対する源泉徴収税の非課税は、株主の手取り収入を増加させ、香港企業への投資をより魅力的なものにします。企業にとっても、この制度は投資家からの関心を高め、財務資源をより柔軟に管理する機会を提供します。

各国における配当金源泉徴収税率の比較

- 香港:0%

- オーストラリア:30%

- オーストラリア:27.5%

- カナダ:25%

- チリ:35%

- コスタリカ:30%

- フィンランド:30%

- フランス:25%

- アイルランド:21%

- イスラエル:25%

- カザフスタン:15%

- ルクセンブルク:15%

- メキシコ:10%

- モンテネグロ:15%

- パナマ:10%

- フィリピン:25%

- ポーランド:19%

- ポルトガル:25%

- ルーマニア:8%

- ロシア:15%

- セルビア:20%

- スロバキア:35%

- スロベニア:15%

- スペイン:19%

- 韓国:22%

- スイス:35%

- スリランカ:15%

- タイ:10%

- トルコ:10%

- ベトナム:0%

- UAE(アラブ首長国連邦):0%

- キプロス:0%

- バーレーン:0%

- カタール:0%

- エストニア:0%

- エクアドル:10%

- ギリシャ:5%

- チェコ:35%

- 日本:20.42%

- 米国:30%

- モロッコ:12.50%

配当金受取時の個人の納税義務

株主が配当金を個人名義口座で受け取る際には、自身が税務上の居住者(タックス・レジデント)である国の税法に従い、納税義務を考慮しなければなりません。各国の税法上、居住者は海外で得た収入について申告し、該当する個人所得税率に従って納税する義務があります。

株主が配当金を個人口座で受け取る場合、以下の点を確認することが重要です:

- 税務上の居住地(タックス・レジデンシー)

どの国における税務上の居住者であるかを確定し、どこで収入を申告すべきかを理解すること。

- 税率

居住国で適用される個人所得税の税率を確認すること。

- 申告手続き

居住国における海外収入の申告手続について確認すること。

- 申告および納税期限

罰則(延滞金・過少申告加算税など)を回避するため、税務申告および納税の期限を正確に把握すること。

- 税務専門家の活用

専門知識による支援および納税負担の最適化の観点から、税務専門家への相談を検討すること。

なお、二重課税の問題が生じるのは、複数の国の税務当局が、個人の同じ所得につき課税権を有していると主張する場合に限られます。たとえば、ある国の国籍を保有しつつ、別の国に一時的に居住している場合などに、このような状況が発生する可能性があります。

このような場合においては、以下の点に特に注意が必要です:

- 税務上の地位の確認

– 各国における自身の税務上の地位(居住者/非居住者)を慎重かつ正確に確認し、誤解を回避すること。

- 二重課税防止条約の適用

– 関係国間に二重課税防止条約(DTA)が存在する場合は、その規定を活用して税負担を最小限に抑えること。

- 関連書類および証拠の保管

– 税務上の居住者資格(取得または喪失の事実)および条約適用の権利を証明するために、必要なすべての書類・証拠(例:納税証明書、居住証明、パスポート、滞在期間証明書など)を適切に収集・保管すること。

配当金の会計処理

香港における配当金の会計処理プロセスには、各段階において特定の書類の提出が求められます。配当金の宣言日には、会計帳簿(仕訳帳)に仕訳が記録され、株主に対する企業の債務が明記されます。また、配当金の支払日には、第二の仕訳が記録され、それにより上述の債務が消去されるとともに、金銭の支出または資産の譲渡が反映されます。

適切な配当金の会計処理は、企業の財務諸表の透明性および正確性を確保するものであり、これにより税務当局とのトラブルを回避できるだけでなく、株主の信頼を強化し、株主が配当金を正確かつ適時に受け取れるという安心感を提供します。

仕訳の例:

配当金宣言日:「未処分利益」勘定を借方に、「支払配当金」勘定を貸方に記帳。

実際の支払日:「支払配当金」勘定を借方に、「現金」勘定を貸方に記帳。

配当金支払いのマーケティング的側面

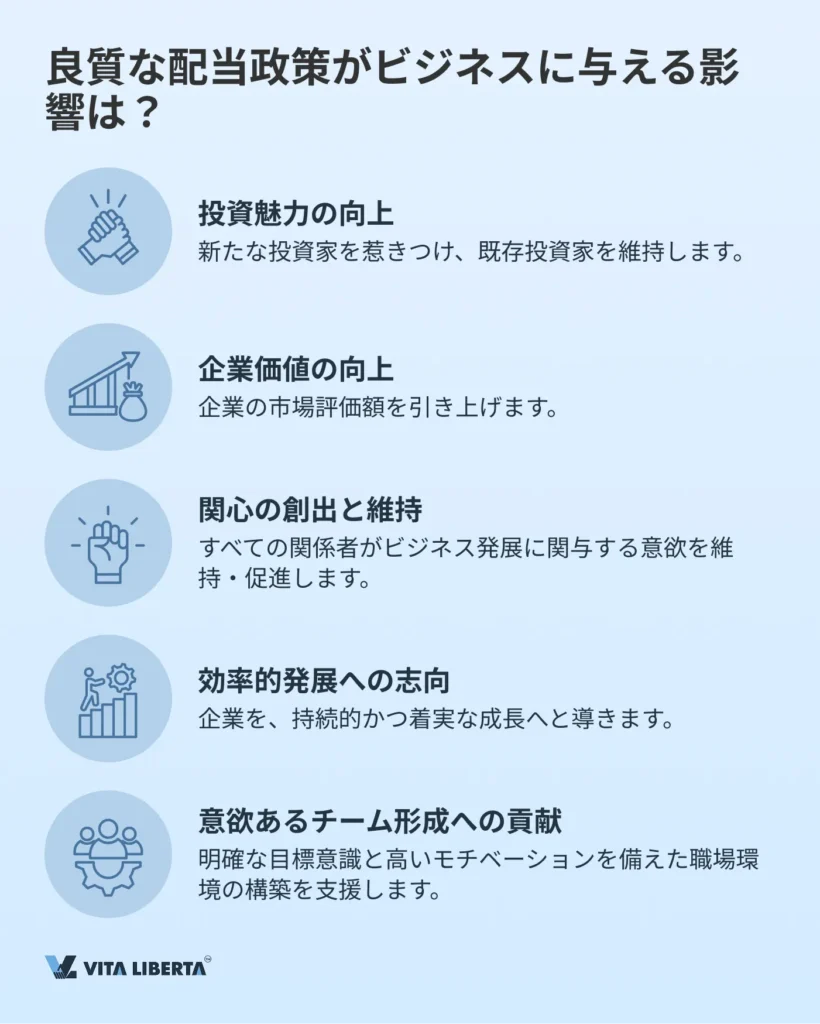

定期的かつ透明性のある配当金支払いは、企業の評判を強化するための重要な戦略的ツールです。これは、株主および市場に対して、企業の財務的安定性を示すとともに、投資家と利益を共有する意思があることを明確にします。

定期的な配当金支払いを通じた企業評判の強化は、新たな投資家の獲得および既存投資家の維持につながり、ひいては企業の株式価値の向上および市場全体における企業の安定性強化に貢献します。

競争の激しい市場環境において、新たな投資家を惹きつけることは、ビジネス成長の鍵となる要素です。定期的な配当金支払いは、特に安定した収入を求める投資家にとって、企業の株式の魅力を高めます。

配当金支払いを通じた新たな投資家の獲得は、企業の時価総額(マーケット・キャピタライゼーション)の拡大および、さらなる発展に向けたより多くの資源の調達を可能にします。一方で、配当金支払いの実行は、既存株主に対しても、自らの投資が企業価値の向上に寄与していることを実感させることで、企業への信頼を強化します。

配当金支払いには、法令上の要件および企業の戦略的目標の両面を十分に考慮した慎重なアプローチが重要です。定期的かつ透明性のある配当金支払いこそが、持続的な成長および国際市場における企業ポジションの強化の基盤となります。

よくある質問(FAQ

配当金支払いは、単なる財務上の義務ではなく、戦略的ツールでもあります。これは株主の信頼を強化し、企業の評判を向上させ、新たな投資家を惹きつけるための重要な手段です。

香港における配当金支払いプロセスは、「会社条例(Companies Ordinance, Cap. 622)」によって規制されており、配当金は、分配可能な利益の範囲内でのみ支払うことが定められています。

中間配当金支払いの場合には、中間管理会計報告書および取締役会の決議が必要です。会計年度終了後には、監査済み財務諸表、利益申告書、納税義務の履行または正式な免税措置の証明、ならびに取締役会の決議が必要となります。

香港では、企業は金銭、株式、または資産の形で配当金を支払うことができます。選択は、企業の戦略的目標および株主の意向によります。

香港では、配当金支払いに対する源泉徴収税は存在しません。企業が株主に配当金を支払う際、当該支払いは香港において課税されません。

配当金の支払い遅延は、重大な結果を招く可能性があります。第一に、株主の不満を引き起こし、企業への信頼低下につながる可能性があります。第二に、配当金支払いの遅延が契約義務違反とみなされる場合には、罰金や株主からの法的請求など、法的責任を問われる可能性があります。

配当金の種類は、一旦宣言された後でも、全株主の同意および取締役会の正式な決議がある場合に限り変更可能です。これは、株主が金銭配当、株式配当、資産配当のいずれか特定の形態による支払いを前提にしている可能性があるためです。

配当金を宣言する前には、支払い形態について十分に検討し、すべての関係者の利益を考慮に入れることが重要です。宣言後に変更が必要な場合は、株主とのオープンな対話を通じ、合意形成に努めることが不可欠です。