Hongkong

Hongkong China

China

هونغ كونغ – مركز مالي رائد في العالم. تجذب المئات من الشركات سنوياً بفضل نظامها القانوني الشفاف، ونظامها المصرفي المتطور، وسهولة ممارسة الأعمال فيها.

فتح حساب بنكي في هونغ كونغ هو مرحلة مهمة لأي عمل يتطلع إلى دخول الأسواق الآسيوية. إنه أحد أهم الأدوات للقيام بالأنشطة الدولية بشكل فعال. في هذه المقالة، سنشرح كيفية فتح حساب بنكي لشركتك في هونغ كونغ باستخدام حلول بديلة بدلاً من البنوك التقليدية، ولماذا قد يكون هذا ذا صلة بالعديد من رواد الأعمال الذين يأتون إلى هونغ كونغ لممارسة الأعمال الدولية.

مزايا فتح حساب بنكي في هونغ كونغ

يوفر فتح حساب بنكي في هونغ كونغ عدداً من المزايا الفريدة، من بينها:

- حرية حركة رأس المال

يسمح عدم وجود رقابة على العملات بإجراء التحويلات الدولية دون قيود، مما يوفر مرونة في إدارة الشؤون المالية.

- الوضع الدولي

تنتشر البنوك في هونغ كونغ على نطاق واسع في الأسواق المالية العالمية، مما يوفر الوصول إلى حسابات متعددة العملات ويخلق ظروفاً مريحة لممارسة الأعمال الدولية. تجعل السرعة العالية في تنفيذ المدفوعات ومعالجة المعاملات الدولية عبر SWIFT منها جذابة بشكل خاص للعمليات العالمية.

- نظام مصرفي مستقر

يعد النظام المصرفي في هونغ كونغ واحداً من أكثر الأنظمة موثوقية ومحمية في العالم، مما يضمن الأمان والثقة في حفظ الأموال.

- إمكانية فتح حساب للشركات الأجنبية

تقدم هونغ كونغ شروطاً مفيدة لفتح حسابات للشركات المسجلة خارج نطاق الولاية القضائية، مما يجعلها جذابة للأعمال الدولية.

خصائص البنوك التقليدية في هونغ كونغ

تحتكر البنوك في هونغ كونغ مواقع رئيسية في العمليات المالية الدولية، حيث تخدم ليس فقط الشركات الصينية ولكن أيضاً العديد من أكبر الشركات في العالم. نظراً لحجم الاقتصاد الصيني وأحجام التبادل التجاري مع الدول الأخرى، والتي تقدر بتريليونات الدولارات، تفضل العديد من البنوك الكبيرة في هونغ كونغ التركيز على خدمة الشركات ذات السمعة الراسخة والأعوام الكبيرة، بدلاً من المنافسة بنشاط على الشركات الناشئة والأعمال الصغيرة.

ملف تعريف العميل المحتمل في البنوك التقليدية في هونغ كونغ

تركز العديد من البنوك الكلاسيكية الكبيرة في هونغ كونغ على خدمة الشركات الكبرى وتضع متطلبات صارمة على ملف تعريف العميل المحتمل الجديد. أولاً وقبل كل شيء، يجب أن يكون للشركات تاريخ نشاط لا يقل عن عام واحد، حيث تفضل البنوك العمل مع المنظمات التي تتمتع بسمعة واستقرار معينين. من المهم أيضاً وجود معلومات مفصلة حول نشاط الشركة: يجب أن يظهر كشف الحساب الاستقرار المالي وقانونية العمليات مع العملاء والموردين ذوي السمعة الطيبة.

بالإضافة إلى ذلك، يعد وجود عقود مع جهات مقابلة من الصين أو هونغ كونغ مؤشراً مهماً للتفاعل مع الشركاء المحليين. يمكن للتوصيات من عملاء البنك الحاليين أن تزيد بشكل كبير من فرص فتح الحساب بنجاح. يجب أن يمارس العمل نشاطاً حقيقياً في هونغ كونغ، ويجب أن يتمتع المؤسسون والمدراء الأجانب بتأشيرات مناسبة للعمل والإقامة في المنطقة. كما أن وجود موظفين محليين، موظفين رسمياً ومتناسبين من حيث المؤهلات والعدد مع مجال ونطاق نشاط الشركة، هو أيضاً متطلب مهم.

مع ذلك، لم يعد هذا يمثل مشكلة خطيرة، حيث توجد منذ فترة طويلة في هونغ كونغ حلول بديلة لمعالجة مدفوعات الشركات، خاصة للشركات الصغيرة والمتوسطة. أصبحت هذه الحلول المصرفية البديلة شائعة وتوفر فرصاً مرنة ومريحة لإجراء المدفوعات، لا تقل عملياً عن البنوك التقليدية.

بدائل البنوك التقليدية في هونغ كونغ

للشركات التي لا تستوفي المتطلبات الصارمة للبنوك التقليدية، أصبحت البنوك عبر الإنترنت وأنظمة الدفع (مشغلو تحويل الأموال)، الممثلة بشركات التكنولوجيا المالية الحاصلة على تراخيص MSO أو SVF، بديلاً ممتازاً. هذه الحلول المبتكرة قادرة على استبدال البنوك الكلاسيكية، من خلال تقديم مجموعة واسعة من الخدمات تشمل التحويلات المحلية والدولية، وتحويل العملات، والتخزين الآمن للأموال.

أنظمة الدفع أو مشغلي تحويل الأموال

أنظمة الدفع في هونغ كونغ هي شركات تكنولوجيا مالية تمتلك تراخيص مشغل خدمات نقدية (MSO) أو منشأة ذات قيمة مخزنة (SVF). تخضع هذه الشركات للتنظيم من قبل الجهات الحكومية وتقدم خدمات مالية تركز على المرونة والراحة للأعمال.

كيف تعمل أنظمة الدفع

تتم دعم جميع العمليات التي تنفذها أنظمة الدفع من قبل أكبر البنوك الدولية الموجودة في هونغ كونغ، مثل DBS Bank و Standard Chartered و Citi Bank و JP Morgan. يعمل نظام الدفع كوسيط بين العميل والبنك، ويوفر الدعم الفني ونهجاً مبتكراً في إدارة الحساب. ومع ذلك، فإن البنية التحتية نفسها لإجراء تحويلات الأموال تعتمد على عمل البنوك الكلاسيكية. بالإضافة إلى ذلك، عادةً ما يكون لأنظمة الدفع حسابات في بنوك دول أخرى بالإضافة إلى هونغ كونغ، مما يسمح لها بإجراء المدفوعات في جميع أنحاء العالم بسرعة وبأقل التكاليف.

إذا أجرينا تشبيهاً، بالنسبة للبنوك من المستوى الثاني (البنوك التجارية التقليدية)، يكون البنك الخادم عادةً هو البنك المركزي للبلد، وبالنسبة للتحويلات الدولية يتم استخدام البنوك المراسلة الدولية. بينما بالنسبة لأنظمة الدفع في هونغ كونغ، فإن المشغل هم البنوك في هونغ كونغ والبنوك الدولية.

أنواع تراخيص أنظمة الدفع في هونغ كونغ

في عام 2015، تم اعتماد قانون خاص (الأوردينانس) في هونغ كونغ ينظم أنشطة أنظمة الدفع (مشغلي تحويل الأموال) في هذه الولاية القضائية. لمفهوم نظام الدفع في المنطقة الإدارية الخاصة معنى خاص: عددها محدود وتخضع للتنظيم الصارم من قبل السلطات المحلية.

حتى اليوم، يميز القانون بين نوعين من التراخيص لأنظمة الدفع العاملة في مجال التحويلات المصرفية للأعمال:

- مشغل خدمات نقدية (MSO) — يتم إصدار هذا الترخيص وتنظيمه من قبل إدارة الجمارك والضرائب غير المباشرة في هونغ كونغ (Hong Kong Customs and Excise Department). يسمح ترخيص MSO للشركات بإجراء تحويلات الأموال وتبادل العملات، مما يوفر المرونة والراحة للأعمال.

- منشأة ذات قيمة مخزنة (SVF) — ترخيص يصدر وينظم من قبل سلطة النقد في هونغ كونغ (Hong Kong Monetary Authority)، والتي تؤدي وظائف البنك المركزي في هونغ كونغ. يوفر ترخيص SVF نطاقاً أوسع من الخدمات، بما في ذلك العمليات باستخدام النقود الإلكترونية (e-money)، ويسمح بتخزين أموال العملاء في الحسابات. هذا يجعل تراخيص SVF جذابة بشكل خاص للشركات التي تسعى لتقديم حلول مالية حديثة وآمنة لعملائها.

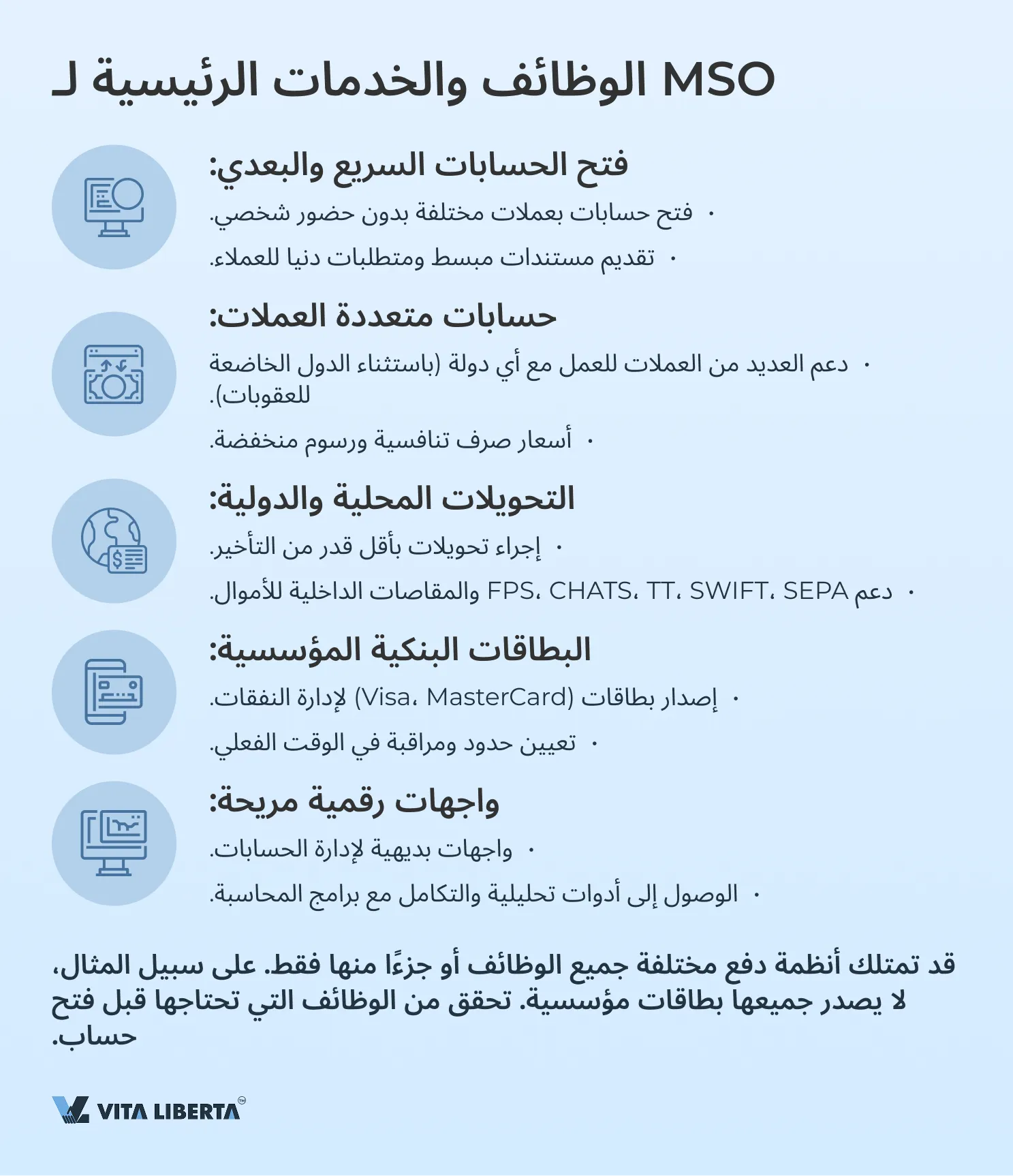

وظائف أنظمة الدفع المرخصة MSO

أصبح مشغلو الخدمات النقدية (MSO) أكثر شيوعًا بين الشركات، خاصة بين الشركات الناشئة والأعمال الدولية التي تسعى لإدارة شؤونها المالية بسرعة وفعالية في هونغ كونغ. تقدم MSO حلولًا حديثة ومرنة لمعالجة المدفوعات، والعمليات متعددة العملات، والصرف الأجنبي عبر منصات رقمية بالكامل.

الوظائف والخدمات الرئيسية لـ MSO:

- فتح الحسابات السريع والبعدي:

• إمكانية فتح حسابات بعملات مختلفة بسرعة وبدون الحاجة للحضور الشخصي.

• إجراءات تقديم مستندات مبسطة ومتطلبات دنيا نسبيًا للعملاء (على سبيل المثال، من المهم ألا تشارك الشركة في أنشطة محظورة، أو أنشطة ذات مخاطر متزايدة لمكافحة غسيل الأموال). - حسابات متعددة العملات أو حسابات منفصلة بعملات مختلفة:

• دعم العديد من العملات، مما يسمح للشركات بالعمل بسهولة مع أي دولة (باستثناء الدول الخاضعة للعقوبات).

• أسعار صرف تنافسية ورسوم منخفضة على عمليات الصرف الأجنبي. - التحويلات المحلية والدولية:

• إمكانية إجراء تحويلات محلية ودولية بأقل قدر من التأخير.

• دعم طرق دفع متنوعة، بما في ذلك نظام الدفع السريع (FPS)، والتحويل الآلي للمقاصة (CHATS)، والتحويل البرقي (TT)، وSWIFT، وSEPA. بالإضافة إلى ذلك، تجدر الإشارة إلى قدرة MSO على إجراء مقاصات داخلية للأموال في حسابات بدول مختلفة، مما يلغي الحاجة لاستخدام أي بوابة دفع، ويجعل سرعة الدفع الدولي للعميل لحظية تقريبًا. - البطاقات البنكية المؤسسية:

• إصدار بطاقات مؤسسية (Visa، MasterCard) لإدارة النفقات بسهولة.

• إمكانية تعيين حدود ومراقبة استخدام البطاقات من قبل الموظين في الوقت الفعلي. - واجهات رقمية مريحة:

• واجهات بديهية ووظيفية لإدارة الحسابات والمعاملات.

• الوصول إلى أدوات تحليلية وتقارير لمراقبة النشاط المالي، والتكامل مع برامج المحاسبة والمسك الدفاتر.

اعتمادًا على نظام الدفع المحدد، قد تمتلك جميع الوظائف أو جزءًا منها فقط. على سبيل المثال، لا تستطيع جميع أنظمة الدفع إصدار بطاقات مؤسسية. قبل التقدم لفتح حساب، من المهم دائمًا التحقق من توفر الوظائف التي تحتاجها لدى نظام الدفع المحدد.

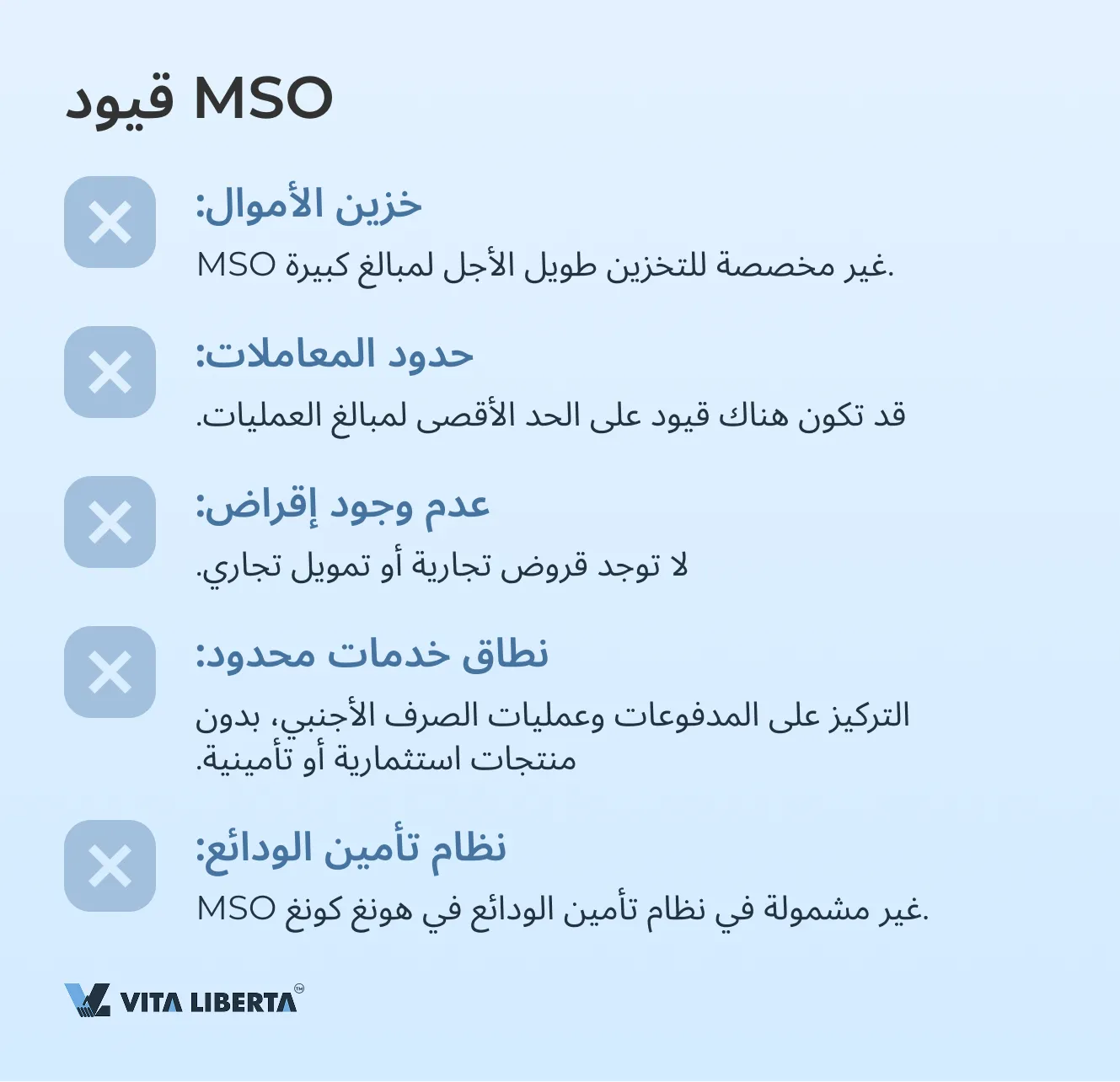

قيود MSO

على الرغم من سلسلة من المزايا، فإن لمشغلي الخدمات النقدية (MSO) أيضًا قيودًا معينة من المهم مراعاتها عند اختيار الحلول المالية لعملك.

القيود الرئيسية لـ MSO:

- تخزين الأموال:

- تتمثل الوظيفة الأساسية لـ MSO في ضمان إجراء المدفوعات والصرف الأجنبي بسرعة وفعالية، وليس في تخزين الأموال. تنطوي أنشطة MSO على تنفيذ تسويات مستهدفة وتحويل العملات. لا ينص ترخيص MSO على التخزين طويل الأجل لمبالغ كبيرة من الأموال في حسابات الشركة.

- حدود المعاملات:

- قد يكون لبعض أنظمة الدفع قيود على الحد الأقصى لمبالغ العمليات، وهو أمر مهم يجب مراعاته في المدفوعات الدولية الكبيرة.

- يجب على الشركات التحقق مسبقًا من الحدود وشروط إجراء المعاملات لدى MSO المختار.

- عدم وجود إقراض:

- لا تقدم MSO خدمات الإقراض التجاري أو التمويل التجاري.

- يجب على الشركات التي تحتاج إلى منتجات ائتمانية التوجه إلى البنوك التقليدية أو المؤسسات المالية المتخصصة.

- نطاق خدمات محدود:

- يركز مشغلو الخدمات النقدية على المدفوعات وعمليات الصرف الأجنبي، دون تقديم حلول مثل إدارة الاستثمارات أو منتجات التأمين.

- للحصول على خدمة مالية شاملة، قد تكون هناك حاجة لاستخدام مؤسسات مالية إضافية.

- نظام تأمين الودائع

لا تشمل MSO في نظام تأمين الودائع في هونغ كونغ. يبلغ الحد الأقصى الحالي لحماية الودائع 500,000 دولار هونغ كونغي لكل مودع، بما في ذلك أصل المبلغ والفائدة. اعتبارًا من 1 أكتوبر 2024، سيتم زيادة هذا الحد إلى 800,000 دولار هونغ كونغي. المشاركون في نظام تأمين الودائع هم فقط المنظمات الحاصلة على ترخيص مصرفي، بما في ذلك البنوك التقليدية وعبر الإنترنت. ومع ذلك، فإن حالات إفلاس البنوك في هونغ كونغ نادرة للغاية.

أنظمة الدفع الرائدة MSO للأعمال في هونغ كونغ

World First (Money Service Operator)

تأسست شركة WorldFirst في عام 2004 بهدف مساعدة الشركات الصغيرة والمتوسطة على التعامل مع الصعوبات والتكاليف المرتفعة المرتبطة بالتحويلات والمدفوعات النقدية الدولية. في عام 2019، أصبحت الشركة جزءًا من مجموعة Ant – وهي شركة صينية تابعة لمجموعة Alibaba Group، التي تمتلك نظام الدفع Alipay.

| رخصة MSO في هونج كونج، إنجلترا مشغل دولي لتحويل الأموال المدفوعات المحلية FPS، CHATS، TT والمدفوعات الدولية، مدفوعات SWIFT، برامج الولاء العملات: حساب متعدد العملات بـ USD، EUR، GBP، HKD، CNH، CAD، SGD، JPY، AUD، NZD البطاقات: افتراضية لا | تح الحساب: • بدون عمولة صيانة الحساب: • بدون عمولة حدود العمليات: لا توجد قيود على المعاملات الواردة أو الصادرة. ومع ذلك، للمعاملات الأكبر حجمًا، قد يُطلب تقديم وثائق إضافية مثل الفواتير، أوامر الشراء، بوالص الشحن، العقود، إلخ. | المدفوعات الواردة: • مجانًا المدفوعات الصادرة: • من 0.30 يورو، حسب العملة التحويلات بين العملات: • حتى 0.75% رابط الأسعار على موقع المنظمة |

مثال تفاصيل حساب بنك World First:

| • Account Holder name: XXX Limited (شركتك) • International Collections Account • Currency: USD,EUR,GBP,HKD,CNH,CAD,SGD,JPY,AUD,NZD • Account number: 00000000000 • SWIFT/BIC Code: CHASHKHHXXX • Bank name: JP Morgan Chase HONG KONG BRANCH • Bank region: HK • Bank code: 007 • Branch code: 863 • Bank address: CHARTER HOUSE, 8 CONNAUGHT ROAD, CENTRAL, Account created on: 2023-04-27 |

Statrys (Money Service Operator)

تأسست شركة Statrys في هونغ كونغ من قبل رجل الأعمال الفرنسي برتراند ثيو بهدف تسهيل وتسريع وخفض تكلفة التسويات الدولية. اليوم، تفخر شركة Statrys بخدمة أكثر من 3500 شركة من أكثر من 70 دولة.

| ترخيص MSO في هونغ كونغ مشغل تحويل الأموال مدفوعات FPS، CHATS، TT المحلية والدولية، مدفوعات SWIFT، برامج الولاء العملات: حساب متعدد العملات HKD، USD، EURO، CNH، JPY، GBP، SGD، CHF، AUD، CAD، NZD البطاقات: افتراضية ومادية. للمؤسسين والموظفين. | فتح الحساب • الشركات في هونغ كونغ وسنغافورة – مجانًا. • الشركات الأجنبية التي لا تعمل في آسيا أو الشركات ذات هيكل ملكية معقد – قد يتم فرض رسوم. خدمة الحساب: • حتى 5 عمليات شهريًا – مجانًا؛ • أكثر من ذلك – 88 HKD شهريًا. • يمكن إغلاق الحسابات غير النشطة بدون عمليات لأكثر من 3 أشهر. حدود العمليات: لا توجد قيود على المعاملات الواردة أو الصادرة. ومع ذلك، بالنسبة للمعاملات الأكبر، قد يُطلب توثيق إضافي مثل الفواتير، أوامر الشراء، بوليصة الشحن، العقود، إلخ. | المدفوعات الواردة: • المدفوعات المحلية بـ HKD، CNY و USD: بدون رسوم • المدفوعات المحلية بعملات أخرى غير HKD، CNY و USD: 60 HKD • المدفوعات الدولية بجميع العملات الـ 11: 60 HKD لا يشمل رسوم البنوك المراسلة وبنوك المستفيدين. المدفوعات الصادرة: • المدفوعات المحلية ضمن نفس رمز فرع DBS (016): بدون رسوم • المدفوعات المحلية بـ HKD و CNY: 5 HKD • بالنسبة للمدفوعات الدولية أو المدفوعات المحلية بعملات أخرى غير HKD و CNY، تقدم Statrys خيارين: دفع رسوم Statrys 85 HKD: يشمل دفع رسوم STATRYS/DBS، باستثناء رسوم البنوك الوسيطة وبنك المستفيد. سيتم تخفيض الأموال الواردة إلى حساب المستفيد بمقدار رسوم البنوك الوسيطة وبنك المستفيد. دفع الرسوم الكاملة – 270-500 HKD: يغطي هذا الخيار جميع التعريفات، بما في ذلك رسوم البنك الوسيط وبنك المستفيد. ستكون الأموال التي ستصل إلى حساب مستفيدك هي نفس المبلغ المرسل من حساب Statrys الخاص بك. رابط الرسوم على موقع المنظمة |

مثال تفاصيل حساب بنك Statrys:

| • Account Name: XXX Limited (شركتك) • Account Number: 000000000000 (رقم حساب شركتك) • Swift Code: DHBKHKHH • Bank Name: DBS Bank (Hong Kong) Limited • Bank Address: 11th Floor, The Center, 99 Queen’s Road Central, Central, Hong Kong • Bank code: 016 • Branch code: 478 |

Airwallex (Money Service Operator)

تأسست شركة Airwallex في عام 2015 في ملبورن، أستراليا، من قبل جاك تشانغ وماكس لي. الهدف الرئيسي للشركة هو جعل المدفوعات الدولية للشركات أسهل وأرخص.

اليوم، Airwallex هي شركة تكنولوجيا مالية عالمية تقدم حسابات متعددة العملات، وبطاقات افتراضية، وتكامل مع منصات مختلفة للأعمال الدولية. توفر المنصة تحويلات دولية سريعة وشفافة، وإدارة عمليات الصرف الأجنبي، وتحسين العمليات المالية للشركات حول العالم.

| مشغل تحويل الأموال مدفوعات FPS، CHATS، TT المحلية والدولية، مدفوعات SWIFT، برامج الولاء العملات: حسابات منفصلة بعملات USD، EUR، GBP، SGD، HKD، CNY، JPY، AUD، CHF، CAD، NZD البطاقات: بطاقات Visa افتراضية. للمؤسسين والموظفين | فتح الحساب • بدون رسوم خدمة الحساب: • بدون رسوم حدود العمليات: لا توجد قيود على المعاملات الواردة أو الصادرة. ومع ذلك، بالنسبة للمعاملات الأكبر، قد يُطلب توثيق إضافي مثل الفواتير، أوامر الشراء، بوليصة الشحن، العقود، إلخ. | المدفوعات الصادرة: • SWIFT – 120 HKD التحويلات: نسبة هامش فوق سعر البنك، مع الهامش التالي: • USD/CNY/HKD – 0,2% • G10 countries/SGD – 0,3% • IDR, INR, MYR, PHP, THB, VND, KRW – 1% رابط الرسوم على موقع المنظمة |

مثال تفاصيل حساب Airwallex بالدولار الأمريكي:

| • Beneficiary’s name: XXX Limited (شركتك) • Beneficiary’s bank account №: 00000000000 (رقم حساب شركتك) • Beneficiary’s bank: Standard Chartered Bank (Hong Kong) Ltd • Beneficiary’s bank address: 32nd Floor, 4-4A Des Voeux Road Central • City: Hong Kong (China) • SWIFT: SCBLHKHH • Bank code: 003 • Branch code: 474 |

Currenxie (Money Service Operator)

تأسست في عام 2014 وتقدم حلول الدفع للشركات من جميع الأحجام.

في هونغ كونغ، تمتلك الشركة ترخيصين – مشغل تحويل الأموال ومقرض. كما أن الشركة مسجلة كعمل مالي أجنبي في كندا، ومزود خدمات مالية مرخص في جنوب أفريقيا ومسجلة في AUSTRAC في أستراليا. Currenxie UK Limited مصرح لها كمؤسسة نقود إلكترونية (EMI).

| مشغل تحويل الأموال مدفوعات FPS، CHATS، TT المحلية والدولية، مدفوعات SWIFT، برامج الولاء العملات: حساب متعدد العملات بـ USD، EUR، HKD، GBP، JPY، CAD، AUD، NZD، RMB (CNH)، SGD، CHF، DKK، NOK، SEK، و IDR. البطاقات: Visa Business افتراضية | فتح الحساب: • بدون رسوم خدمة الحساب: • بدون رسوم حدود العمليات: لا توجد قيود على المعاملات الواردة أو الصادرة. ومع ذلك، بالنسبة للمعاملات الأكبر، قد يُطلب توثيق إضافي مثل الفواتير، أوامر الشراء، بوليصة الشحن، العقود، إلخ. | المدفوعات الواردة: • 0,75 USD المدفوعات الصادرة: • محلية – 3 دولار أمريكي • دولية – 8 دولار أمريكي التحويلات: • 0.1% لـ USD/HKD. • لأزواج USD، EUR، GBP، HKD، AUD، SGD، JPY، CNH (CNY)، CAD، CHF، NOK، DKK، SEK، NZD – 0.4%. • لأزواج INR، THB، PHP – 0.5% • لأزواج IDR، VND، و ZAR – 0.6%. رابط الرسوم على موقع المنظمة |

مثال تفاصيل حساب Currenxie:

| Bank Name DBS Bank (Hong Kong) Limited SWIFT Code DHBKHKHH Bank Code 016 Branch Code 478 Account Number 000000000 Location Hong Kong Currencies AUD, CAD, CHF, CNH, DKK, EUR, GBP, HKD, JPY, NOK, NZD, SEK, SGD, USD Account Holder: XXX Limited (شركتك) |

Payoneer (Money Service Operator)

تتيح منصة Payoneer الرقمية متعددة الوظائف التجارة العالمية لملايين الشركات الصغيرة، وأسواق التجارة، والشركات من 200 دولة وإقليم. باستخدام التقنيات الموثوقة، والامتثال، والبنية التحتية المصرفية، تقدم Payoneer خدمات تشمل المدفوعات عبر الحدود، ورأس المال العامل، والحلول الضريبية، وإدارة المخاطر. تساعد Payoneer في نمو كل من رواد الأعمال الناشئين في الأسواق الناشئة والعلامات التجارية الرائدة عالميًا مثل Airbnb و Amazon و Google و Upwork. تأسست شركة Payoneer في عام 2005، ولها فرق حول العالم، مما يجعل التجارة العالمية بسيطة وآمنة.

| مشغل تحويل الأموال مدفوعات FPS، CHATS، TT المحلية والدولية، مدفوعات SWIFT، برامج الولاء العملات: حساب متعدد العملات USD، JPY، AUD، EUR، HKD، SGD، CAD، GBP، AED، NZD. البطاقات: MasterCard | فتح الحساب: • بدون رسوم خدمة الحساب: • بدون رسوم، إذا تم استلام أكثر من 2000 دولار أمريكي في الحساب خلال الـ 12 شهرًا الماضية. • إذا كان أقل، فـ 29.95 دولار أمريكي | المدفوعات الواردة: • SWIFT – حتى 1% • عبر البطاقات – حتى 3% المدفوعات الصادرة: • SWIFT – حتى 3% التحويلات: • 0.3% لـ USD/HKD. رابط الرسوم على موقع المنظمة |

حساب Payoneer:

| HKD: • Account Name: XXX Limited (شركتك) • Account Number: 000000000000 (رقم حساب شركتك) • Swift Code: DHBKHKHH • Bank Name: DBS Bank (HK) LTD • Bank Address: 18th Floor, The Center, 99 Queen’s Road, Central, Hong Kong • Bank code: 016 • Branch code: 478 EURO: • Baking Circle S.A. • IBAN: LU000000000000000000 (IBAN شركتك) • BIC: BCIRLULL • Bank address: 2 boulvard de la foire, Luxembourg USD: • Community Federal Savings Bank • Account Number: 00000000000 (رقم حساب شركتك) • Bank address: 810 Seventh Avenue, Suite 1115, Ney York, NY, 10019, USA |

*ملاحظة: تم تحديد رسوم أنظمة الدفع وجميع التفاصيل الأخرى بتاريخ نشر المقال وعلى أساس المعلومات المتاحة لدينا. قد تكون البيانات غير كاملة أو تختلف باختلاف الظروف. يوصى بالتحقق من المعلومات الحالية مباشرة على مواقع أنظمة الدفع أو من أنظمة الدفع نفسها.

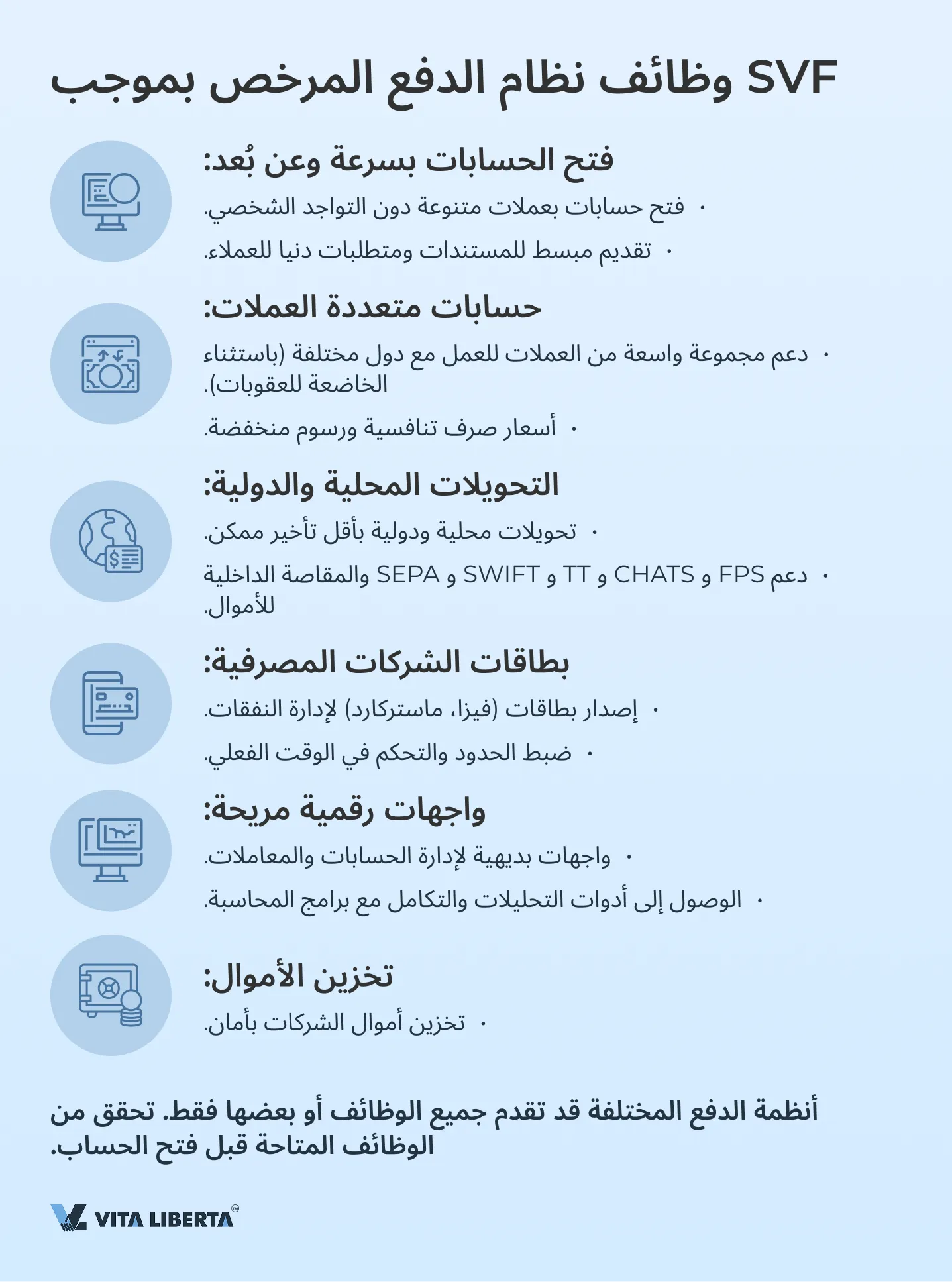

وظائف نظام الدفع المرخصة SVF

تقوم أنظمة الدفع المرخصة بموجب SVF بالمهام التالية

- فتح الحسابات بسرعة وعن بُعد:

• القدرة على فتح حسابات بسرعة بعملات متنوعة دون الحاجة إلى التواجد الشخصي.

• إجراءات مبسطة لتقديم المستندات ومتطلبات دنيا للعملاء، بشرط عدم ممارسة أنشطة محظورة أو وجود مخاطر متزايدة لمكافحة غسل الأموال. - حسابات متعددة العملات:

• دعم مجموعة واسعة من العملات، مما يمكن الشركات من التعامل بسهولة مع أي دولة (باستثناء الخاضعة للعقوبات).

• أسعار صرف تنافسية ورسوم منخفضة على عمليات تحويل العملات. - التحويلات المحلية والدولية:

• القدرة على إجراء تحويلات محلية ودولية بأقل تأخير ممكن.

• دعم طرق دفع متنوعة، بما في ذلك FPS و CHATS و TT و SWIFT و SEPA، بالإضافة إلى إمكانية المقاصة الداخلية للأموال، مما يجعل المدفوعات الدولية فورية عمليًا. - بطاقات الشركات المصرفية:

• إصدار بطاقات الشركات (فيزا، ماستركارد) لإدارة النفقات بسهولة.

• إمكانية ضبط الحدود والتحكم في استخدام البطاقات من قبل الموظفين في الوقت الفعلي. - واجهات رقمية مريحة:

• واجهات بديهية ووظيفية لإدارة الحسابات والمعاملات.

• الوصول إلى أدوات وتحليلات التقارير لمراقبة النشاط المالي، والتكامل مع برامج المحاسبة. - تخزين الأموال:

• تسمح الرخصة بتخزين أموال الشركات بأمان.

أنظمة الدفع المختلفة قد تقدم جميع الوظائف أو بعضها فقط. على سبيل المثال، ليس كل نظام يصدر بطاقات الشركات. قبل فتح الحساب، تأكد من الوظائف المتاحة في النظام الذي اخترته.

متطلبات الحصول على ترخيص SVF في هونغ كونغ

تسمح رخصة SVF باستخدام مجموعة أوسع من الخدمات، لذا فإن متطلبات المتقدمين أكثر صرامة:

- وجود رأس مال مؤسسي

يجب أن لا يقل الحد الأدنى لرأس المال عن 25 مليون دولار هونغ كونغي (HKD).

- إدارة المخاطر

يجب على نظام الدفع تطوير وتنفيذ إجراءات لإدارة المخاطر بفعالية.

- الامتثال للمتطلبات التنظيمية لمكافحة غسل الأموال/مكافحة تمويل الإرهاب

يجب على الأنظمة الامتثال لمتطلبات مكافحة غسل الأموال ومكافحة تمويل الإرهاب.

- احتياطيات النظام

يجب على مقدم الطلب ضمان وجود نظام لإدارة التدفقات النقدية، للحفاظ دائمًا على الحد الأدنى من الاحتياطي.

قيود SVF

على الرغم من المزايا، فإن منشأة القيمة المخزنة (SVF) لها قيود من المهم أخذها في الاعتبار عند اختيار الحلول المالية للشركات.

- حدود على المعاملات:

• قد تقيد بعض الأنظمة المبالغ القصوى للعمليات، وهو أمر مهم مراعاته في المدفوعات الدولية الكبيرة. - عدم توفير التمويل:

• لا تقدم SVF قروضًا تجارية أو تمويلًا تجاريًا. ومع ذلك، قد يكون لبعض SVF ترخيص منفصل للتمويل. - نظام تأمين الودائع:

• لا تدخل SVF ضمن نظام تأمين الودائع في هونغ كونغ. الحد الأقصى للحماية هو 500,000 دولار هونغ كونغي (HKD)، مع زيادته إلى 800,000 دولار هونغ كونغي اعتبارًا من 1 أكتوبر 2024. المشاركون هم فقط المؤسسات ذات الترخيص المصرفي. حالات إفلاس البنوك في هونغ كونغ نادرة.

أنظمة الدفع الرائدة SVF للأعمال في هونغ كونغ

RD Wallet (Store Value Facility)

شركة RD Technologies، التي تتخذ من هونغ كونغ مقراً لها، تأسست بمهمة تبسيط وتخفيض تكلفة المدفوعات عبر الحدود، وزيادة الشمول المالي للشركات. RD Wallet هو أول محفظة جوال متعددة العملات موجهة للشركات. تقوم بتنفيذ مدفوعات محلية ودولية، بالإضافة إلى خدمات صرف العملات لعملاء الشركات وتخزين الأموال.

| رخصة SVF في هونغ كونغ محفظة جوال للشركات مدفوعات محلية عبر FPS و CHATS و TT ومدفوعات دولية عبر SWIFT، وبرامج ولاء العملات: حساب متعدد العملات بعملات HKD و USD و CNY و JPY و SGD و EUR و GBP و AUD | فتح الحساب: • هونغ كونغ – 155 دولار أمريكي • شركة أجنبية – 1280 دولار أمريكي • شركة خارجية (أوفشور) – 2,300 دولار أمريكي صيانة الحساب: بدون عمولة. الحدود: 1,000,000 دولار هونغ كونغي شهرياً للمدفوعات الواردة. يمكن زيادة الحد على أساس: • حتى 5,000,000 دولار هونغ كونغي بناءً على طلب العميل مع تقديم كشف حساب بنكي؛ • حتى 8,000,000 دولار هونغ كونغي بناءً على طلب العميل مع تقديم وثائق إثبات أخرى (عقد، فاتورة، إلخ). أكثر من 8,000,000 بناءً على عوامل أخرى. | الدفعات الواردة: • TT – 100 دولار هونغ كونغي • CHATS – 18 دولار هونغ كونغي • FPS – بدون عمولة المدفوعات الصادرة: • TT – 100 دولار هونغ كونغي • CHATS – 55 دولار هونغ كونغي • FPS – بدون عمولة عمليات البنوك المراسلة بشكل منفصل رابط تعريفة الأسعار على موقع المؤسسة |

مثال على تفاصيل الحساب البنكي لـ RD Wallet

| • Account Name: XXX Limited (شركتك) • Account Number: 0000000000000 (رقم حساب شركتك) • Bank code: 016 • Branch code: 478 • Swift Code: DHBKHKHHXXX • Bank Name: DBS Bank (Hong Kong) Limited • Bank Address: G/F, The Center, 99 Queen’s Road Central, Central, Hong Kong |

سجل مؤسسات تخزين القيمة المرخصة (SVF)

سجل المؤسسات المرخصة لمرافق القيمة المخزنة (SVF) هو قائمة بمرخصي SVF الحاليين الذين حصلوا على ترخيص لإصدار أو المساعدة في إصدار SVF وفقًا لمرسوم أنظمة الدفع ومرافق القيمة المخزنة في هونغ كونغ. وفقًا للقسم 8ZZZF من المرسوم، يتوفر السجل للجمهور عبر الإنترنت.

شركات التقنية المالية والبنوك المرخصة كـ SVF في هونغ كونغ

| مرخصو SVF | البنوك المرخصة كـ SVF |

| 33 Financial Services Limited | Bank of China (Hong Kong) Limited |

| Alipay Financial Services (HK) Limited | Bank of Communications (Hong Kong) Limited |

| Autotoll Limited | Dah Sing Bank Limited |

| ePaylinks Technology Co. Limited | Hongkong and Shanghai Banking Corporation Limited (HSBC) |

| HKT Payment Limited | |

| Octopus Cards Limited | |

| PayPal Hong Kong Limited | |

| RD Wallet Technologies Limited | |

| TNG (Asia) Limited | |

| UniCard Solution Limited | |

| WeChat Pay Hong Kong Limited | |

| Yintran Group Holdings Limited |

فتح حساب بنكي في هونغ كونغ — عملية مهمة ومعقدة تتطلب تحضيرًا دقيقًا وفهمًا لجميع جوانب التعامل مع المؤسسات المالية. بغض النظر عما إذا كنت تختار بنكًا تقليديًا أو نظام دفع إلكتروني، فإن كل خيار من هذه الخيارات له مزاياه وعيوبه. من المهم فهم الخدمات التي يحتاجها عملك والمتطلبات التي يمكنك استيفاؤها.

تقدم هونغ كونغ مجموعة واسعة من الفرص لممارسة الأعمال التجارية، ويمكن للشريك المالي المختار بشكل صحيح أن يؤثر بشكل كبير على نجاح شركتك في السوق الدولية. ومع ذلك، نظرًا لتعقيد الإجراءات والمتطلبات الصارمة، تواجه العديد من الشركات صعوبات.

الأسئلة الشائعة (FAQ)

وفر فتح حساب بنكي في هونغ كونغ عددًا من المزايا الهامة، بما في ذلك:

- حرية حركة رأس المال: لا يوجد رقابة على العملة في هونغ كونغ، مما يسمح بإجراء التحويلات الدولية دون قيود.

- الوضع الدولي: البنوك في هونغ كونغ ممثلة على نطاق واسع في الأسواق المالية العالمية، مما يسمح بفتح حسابات متعددة العملات وإدارة العمليات الدولية بكفاءة.

- نظام بنكي مستقر: إنه أحد أكثر الأنظمة المصرفية موثوقية وأمانًا في العالم، مما يوفر ظروفًا آمنة لممارسة الأعمال التجارية.

تفرض البنوك في هونغ كونغ متطلبات صارمة على الشركات الراغبة في فتح حساب:

- مدة نشاط لا تقل عن سنة: تفضل البنوك العمل مع الشركات التي لديها تاريخ مالي.

- الاستقرار المالي: هناك حاجة إلى كشوف حساب تؤكد استقرار الشركة.

- عقود مع كيانات متعاقدة من الصين أو هونغ كونغ: غالبًا ما تطلب البنوك تأكيدًا للنشاط التجاري في المنطقة.

- توصيات من عملاء حاليين: يمكن أن يزيد وجود توصيات بشكل كبير من فرص الموافقة على الحساب.

يمكن للشركات التي لا تستطيع، لأي سبب من الأسباب، استيفاء المتطلبات الصارمة للبنوك التقليدية، الاستفادة من البدائل في شكل بنوك عبر الإنترنت وحلول التقنية المالية.

هناك نوعان رئيسيان من التراخيص لأنظمة الدفع تعمل في هونغ كونغ:

- MSO (مشغل خدمة النقود): ترخيص تنظمه إدارة الجمارك والضرائب في هونغ كونغ، يسمح بإجراء تحويلات الأموال وصرف العملات. ومع ذلك، فإن إمكانياته محدودة من حيث تخزين الأموال وتقديم الخدمات.

- SVF (منشأة القيمة المخزنة): ترخيص تصدره وتنظمه سلطة النقد في هونغ كونغ (HKMA)، ويوفر نطاقًا أوسع من الخدمات، بما في ذلك تخزين الأموال الإلكترونية واستخدامها لدفع ثمن السلع والخدمات.

تشمل المزايا الرئيسية:

- إمكانية فتح الحسابات عن بعد.

- تفاصيل بنكية مباشرة في هونغ كونغ.

- شروط مرنة للشركات الناشئة والشركات الصغيرة.

- عمولة أقل على المعاملات مقارنة بالبنوك التقليدية.

- بطاقات الشركات.

- يسمح ترخيص MSO بإجراء صرف العملات والتحويلات، ولكنه لا يوفر خدمات تخزين الأموال والمدفوعات الإلكترونية.

- يقدم ترخيص SVF نطاقًا أوسع من الخدمات، بما في ذلك تخزين الأموال والتعامل مع الأموال الإلكترونية. وهذا يجعل تراخيص SVF أكثر شمولية للشركات التي تقدم مجموعة واسعة من الخدمات، بما في ذلك دعم الأموال الإلكترونية والمدفوعات مقابل السلع والخدمات.