Hongkong

Hongkong China

China

هونغ كونغ هي مركز مالي دولي، معروفة باقتصادها المستقر وظروفها المواتية للأعمال الدولية. يعمل هذا النظام لأن حكومة المدينة تراقب بدقة الالتزام بجميع المعايير التشريعية.

أحد أهم عناصر إدارة الأعمال في هونغ كونغ هو تدقيق القوائم المالية. إنه نشاط إلزامي لجميع الشركات المسجلة في هذه الولاية القضائية. يسمح وجود تقرير التدقيق للعمل ليس فقط بالامتثال للمتطلبات القانونية، ولكن أيضًا بإظهار موثوقيته للمستثمرين والشركاء والبنوك.

في هذه المقالة، سننظر في الجوانب الرئيسية للتدقيق في هونغ كونغ، بدءًا من المتطلبات الإلزامية وانتهاءً بالتوصيات العملية لإعداد القوائم المالية لاجتياز التدقيق بنجاح.

المتطلبات الرئيسية للتدقيق في هونغ كونغ

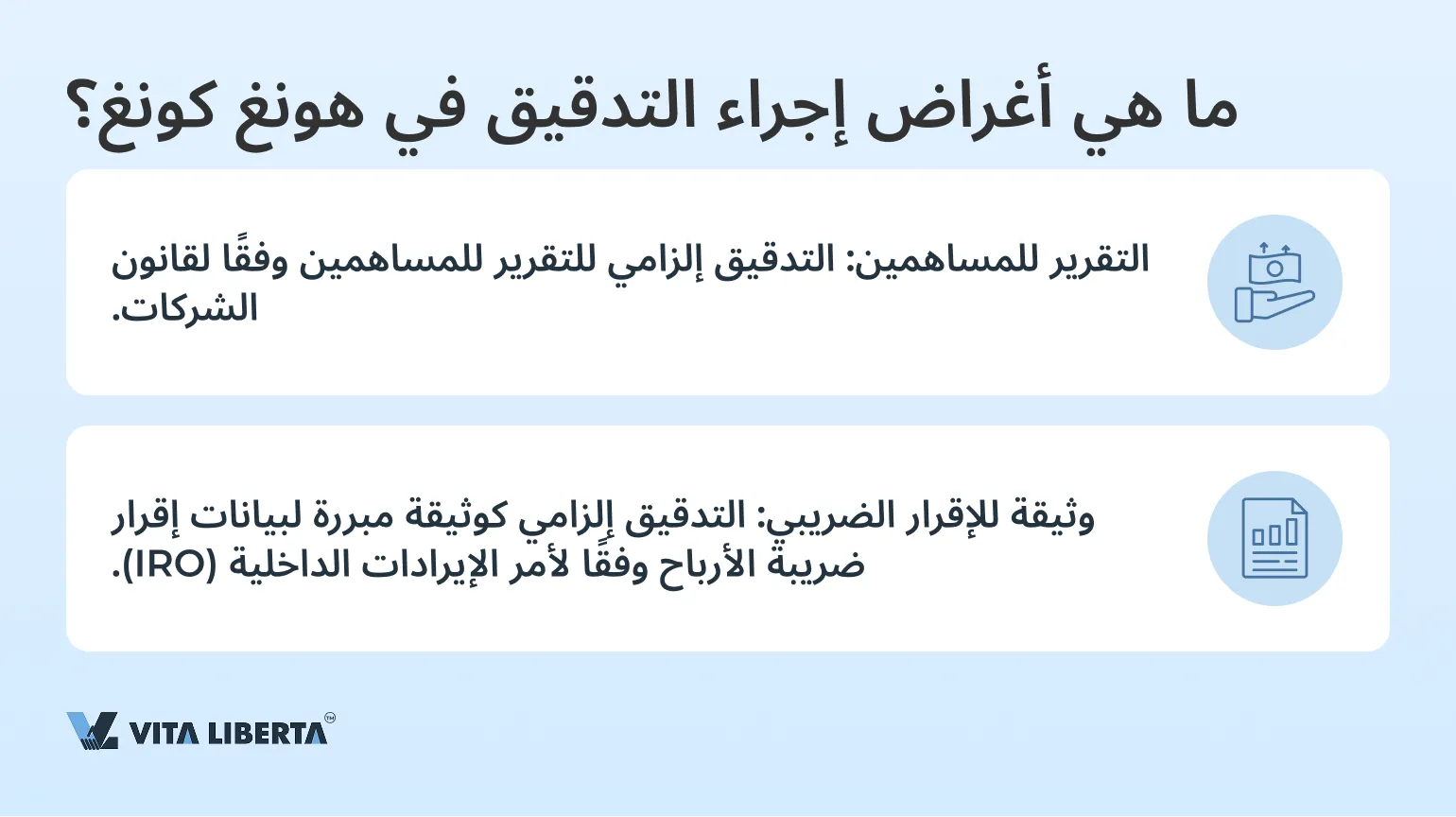

وفقًا لأمر الشركات في هونغ كونغ (CO)، فإن التدقيق السنوي للقوائم المالية إلزامي لجميع الشركات. بالإضافة إلى هذا المطلب، يتطلب أمر الإيرادات الداخلية (IRO) من الشركات في هونغ كونغ تقديم قوائم مالية مدققة عند تقديم إقرار ضريبة الأرباح (PTR).

يجب أن يتم الفحص التدقيقي من قبل مدقق معتمد، مسجل في معهد المحاسبين القانونيين المعتمدين في هونغ كونغ (HKICPA). يلعب هذا المطلب دورًا رئيسيًا في الحفاظ على شفافية واستقرار النظام الضريبي في هونغ كونغ.

الهدف الرئيسي من التدقيق هو الحصول على صورة موضوعية ودقيقة عن الوضع المالي للشركة، مما يستبعد التحيز الداخلي. وهذا يساعد السلطات الضريبية وأصحاب المصلحة، مثل المستثمرين والشركاء، على الاعتماد على موثوقية البيانات.

على عكس البلدان الأخرى، في هونغ كونغ يشمل التدقيق ليس فقط فحص التقارير المالية للشركة، ولكن أيضًا فحص الأرباح والضرائب المستحقة للحكومة.

إذا لم تخضع الشركات للتدقيق أو شوهت المعلومات عمدًا، فقد يؤدي ذلك إلى خلق تصور خاطئ عن الوضع المالي للأعمال. تجعل هذه الممارسة الامتثال المناسب لمتطلبات إدارة الإيرادات الداخلية في هونغ كونغ (IRD) مستحيلًا، مما قد يؤدي إلى عواقب خطيرة على الأعمال.

من يعفى من التدقيق الإلزامي في هونغ كونغ؟

- الشركات ذات الوضع “خاملة” (Dormant)

الشركات “الخاملة” (Dormant) هي تلك التي اتخذت قرارًا مناسبًا وقدّمته إلى سجل الشركات في هونغ كونغ لتأكيد هذا الوضع.

من المهم فهم أن الشركة “الخاملة” تختلف عن الشركة التي لا تمارس نشاطًا مؤقتًا. يتم إنشاء وضع الشركة “الخاملة” رسميًا داخل الشركة ويتم الإعلان عنه رسميًا في سجل الشركات وفقًا للقسم 447 من الفصل 622 من قانون الشركات في هونغ كونغ. فقط في هذه الحالة يمكن للشركة التماس تخفيف تنظيمي فيما يتعلق بالتدقيق الإلزامي للتقارير. بينما يجب على الشركة غير النشطة الامتثال لجميع المتطلبات القانونية دون استثناءات.

يجب ألا تقوم الشركة الخاملة بأي معاملات جوهرية على حساباتها، باستثناء تلك المسموح بها وفقًا للقسم 447 من الفصل 622 من قانون الشركات في هونغ كونغ.

- الشركات الأجنبية التي تزاول نشاطًا في هونغ كونغ

إذا كانت الشركة مسجلة في بلد لا تتطلب قوانينه تدقيق التقارير، ولم يتم إجراء تدقيق طوعي، فإن مصلحة الإيرادات الداخلية (IRD) ستقبل التقارير غير المدققة كوثيقة مبررة للإقرار الضريبي.

إذا تم إجراء تدقيق على أي حال، حتى لو لم يكن مطلوبًا بموجب قوانين ذلك البلد، فيجب تقديم التقارير المدققة مع الإقرار. - فروع الشركات الأجنبية

إذا كان المقر الرئيسي للشركة يقع خارج هونغ كونغ ولكن لديها فرع في هونغ كونغ، فإن مصلحة الإيرادات الداخلية (IRD) تقبل عادةً القوائم المالية غير المدققة للفرع. ومع ذلك، إذا لزم الأمر، قد يطلب مفتش الضرائب نسخة من القوائم المالية المدققة للشركة ككل.

حقيقة عدم وجود نشاط لشركة في هونغ كونغ، ولم يتخذ مؤسسوها وإدارتها قرارات خاصة ولم يبلغوا سجل الشركات في هونغ كونغ بوضع الخمول (dormant)، ليست سببًا لاعفاء الشركة من التدقيق الإلزامي للتقارير.

مثال من الممارسة

في السنة المالية 2022-2023، قدمت شركة “XXX Limited” إقرارًا ضريبيًا صفريًا. وقّع مدير الشركة على إقرار يؤكد عدم ممارسة أي نشاط، وقبلت السلطات الضريبية الإقرار دون التقارير المدققة. وهذا سمح للشركة بالوفاء بالتزاماتها تجاه السلطة الضريبية. نظرًا لأن مدير الشركة ومساهمها هما نفس الشخص، فإن مسألة تقديم تقارير مدققة للمستثمرين لم تطرح.

ومع ذلك، في السنة المالية التالية (2023-2024)، أصبح للشركة نشاط فعال، وظهرت الحاجة لإعداد تقارير كاملة وإجراء تدقيق. وفي الوقت نفسه، اتضح أن القوائم المالية المدققة مطلوبة للسنة المالية الأولى، التي لم يكن لدى الشركة فيها أي نشاط.

المبرر

لم تعلن الشركة عن وضع “خامل” (Dormant)، وبالتالي فإن التدقيق إلزامي بموجب القانون. يجب أن يتمكن المدقق من الوصول إلى جميع تقارير التدقيق للسنوات السابقة من أجل استخلاص نتيجة صحيحة للفترة الحالية.

وبالتالي، من الضروري إجراء تدقيق (حتى بقيم صفرية) للسنة المالية الأولى، حتى يتم إجراء تدقيق للسنة المالية الثانية على أساس قانوني. في هذه الحالة، يجب على المدقق الامتثال لمعايير التدقيق وكذلك إبلاغ الشركة بانتهاك قانون الشركات الحالي.

تعيين المدقق في هونغ كونغ

يجب تعيين مدقق لكل سنة مالية للشركة.

يمكن للمديرين تعيين أول مدقق قبل أول اجتماع عام سنوي للمساهمين (AGM). بعد ذلك، يمكن إعادة تعيين مدقق في اجتماع عام سنوي وسيبقى في منصبه حتى نهاية الاجتماع العام السنوي التالي. إذا غادر المدقق، يجب تعيين مدقق جديد في غضون شهر واحد.

تلتزم الشركات بإجراء اجتماع عام سنوي مرة واحدة على الأقل في السنة المالية وفي موعد لا يتجاوز تسعة أشهر بعد انتهائها.

إذا لم تكن الشركة ملزمة بعقد اجتماع عام سنوي للسنة المالية الأولى، فيمكن للمديرين تعيين مدقق قبل بداية السنة المالية التالية.

يجب تعيين المدقق للسنة المالية بقرار يتم اعتماده في الاجتماع العام السنوي الذي يعقد للسنة المالية السابقة، باستثناء الشركات التي ليست ملزمة بعقد اجتماع عام سنوي للسنة المالية السابقة.

إذا لم يكن الاجتماع العام السنوي مطلوبًا، يتم تعيين المدقق في اجتماع عام قبل بداية السنة المالية التالية. إذا لم يتم تعيين مدقق في الاجتماع العام السنوي، يجب على الشركة القيام بذلك في اجتماع عام آخر.

الاجتماع العام السنوي للمساهمين (AGM) في هونغ كونغ

وفقًا لقانون الشركات، يجب على الشركة عقد اجتماع عام سنوي لكل سنة مالية، وليس لكل سنة تقويمية. ومع ذلك، هناك استثناءات:

- القسم 612(1): لا يشترط عقد اجتماع عام سنوي إذا تم حل جميع القضايا بقرار كتابي، وتم توفير المستندات للأعضاء.

- القسم 612(2)(أ): تعفى الشركة التي لديها عضو واحد من عقد اجتماع عام سنوي.

- القسم 613: يمكن إعفاء اجتماع عام سنوي بقرار كتابي من جميع الأعضاء.

- القسم 611: تعفى الشركات “الخاملة” (Dormant) من عقد اجتماع عام سنوي.

مواعيد عقد الاجتماع العام السنوي

- يجب على الشركات الخاصة عقد الاجتماع العام السنوي خلال 9 أشهر بعد نهاية فترة التقرير.

- الشركات الأخرى: يجب عقد الاجتماع العام السنوي خلال 6 أشهر بعد نهاية فترة التقرير.

لأول فترة تقرير وإذا استمرت أكثر من 12 شهرًا:

- الشركات الخاصة: 9 أشهر بعد الذكرى السنوية الأولى للتسجيل أو 3 أشهر بعد نهاية فترة التقرير، أيهما لاحق.

- الشركات الأخرى: 6 أشهر بعد الذكرى السنوية الأولى للتسجيل أو 3 أشهر بعد نهاية فترة التقرير، أيهما لاحق.

فترة التقرير هي الفترة التي يتم على أساسها تحديد السنة المالية للشركة.

أهداف التدقيق وتواريخ تعيين المدقق في هونغ كونغ

| وفقًا لقانون الشركات (CO) في هونغ كونغ | وفقًا لقانون الإيرادات الداخلية (IRO) | |

| الأساس | تدقيق سنوي إلزامي | تدقيق إلزامي لتقديم إقرار ضريبة الأرباح (PTR) |

| المستلم | للإدارة في الاجتماع العام السنوي للمساهمين أو أي اجتماع عام آخر | إلى إدارة الإيرادات الداخلية في هونغ كونغ |

| الغرض | عرض النتائج المالية للشركة لفترة التقرير، المؤكدة من طرف مستقل | تأكيد موثوقية التقارير المالية من طرف مستقل للتحقق من صحة حساب الضريبة |

| مواعيد الإعداد والتقديم | خلال 9 أشهر بعد نهاية السنة المالية. في حالة تغيير المدقق، يجب تعيين الجديد خلال شهر واحد. | خلال شهر واحد من استلام إقرار ضريبة الأرباح (PTR). تحت شروط معينة وبناءً على طلب، يمكن تمديد الموعد. |

| من يمكن إعفاؤه | شركات “خاملة” (Dormant) | شركات “خاملة” (Dormant) الشركات المسجلة في بلدان لا تتطلب تدقيقًا إلزاميًا للتقارير ولم تقم به طوعًا فروع الشركات الأجنبية في هونغ كونغ (قد يطلب مفتش الضرائب ذلك عند الحاجة) |

معايير التدقيق في هونغ كونغ

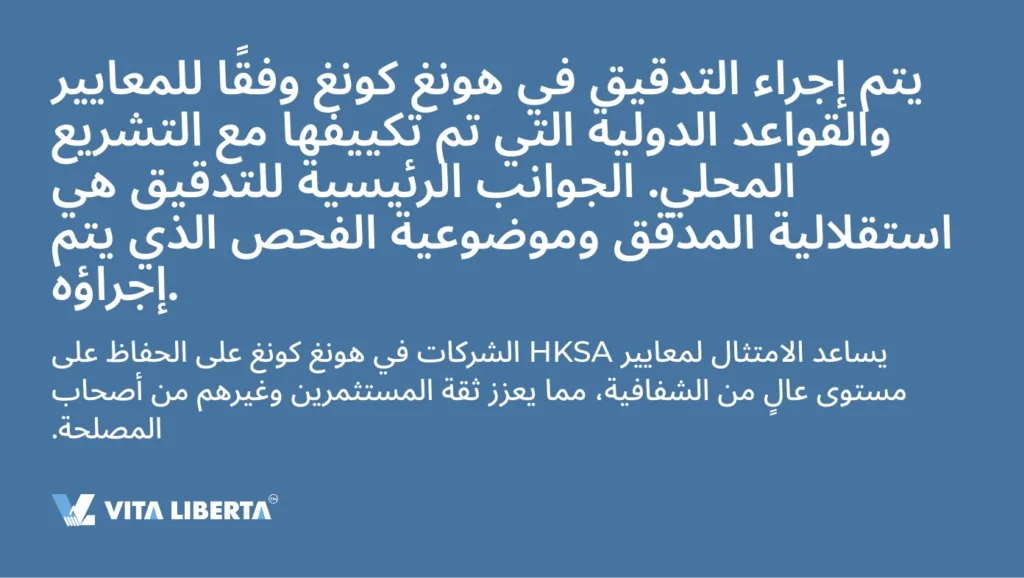

يتم تطوير معايير التدقيق في هونغ كونغ (HKSA) من قبل مجلس معايير التدقيق والضمان الدولي (IAASB). تستند هذه المعايير إلى المعايير الدولية للتدقيق (ISA) وتم تكييفها مع السياق المحلي. الهدف الرئيسي هو تنظيم عملية التدقيق والتأكد من أن التقارير المالية للشركات تفي بالمتطلبات الدولية.

يعد الامتثال لهذه المعايير إلزاميًا لجميع المدققين المسجلين في معهد المحاسبين القانونيين المعتمدين في هونغ كونغ (HKICPA)، وأي انحراف قد يؤدي إلى إجراءات تأديبية، بما في ذلك فقدان الشهادة.

يتولى معهد المحاسبين القانونيين المعتمدين في هونغ كونغ (HKICPA) اعتماد المحاسبين وإصدار الشهادات التي تؤهل للممارسة المهنية، والإشراف على السلوك المهني ومعايير أعضاء المعهد، ووضع مدونة الأخلاق ومعايير المحاسبة والتدقيق، وتنفيذ التدريب والتطوير المهني المستمر.

تتماشى معايير التقارير المالية في هونغ كونغ (HKFRS) أيضًا بشكل كامل مع المعايير الدولية لإعداد التقارير المالية (IFRS). تم تطوير هذه المعايير من قبل معهد المحاسبين القانونيين المعتمدين في هونغ كونغ (HKICPA) وهي مخصصة للتطبيق على القوائم المالية ذات الأغراض العامة وغيرها من القوائم المالية لجميع المنظمات التجارية.

لمعايير HKSA الشركات في هونغ كونغ على الحفاظ على مستوى عالٍ من الشفافية، مما يعزز ثقة المستثمرين وغيرهم من أصحاب المصلحة.

عملية التدقيق في هونغ كونغ

تتكون عملية التدقيق من عدة مراحل يقوم فيها المدقق بفحص وتأكيد ليس فقط المؤشرات المالية، ولكن أيضًا التنظيم الداخلي للشركة. الهدف من التدقيق هو التأكد من أن التقارير المالية للشركة تقدم معلومات دقيقة وموثوقة عن حالتها. في هونغ كونغ، تشبه عملية التدقيق تلك في البلدان الأخرى وتشمل الخطوات الرئيسية التالية:

- إعداد التقارير والمستندات

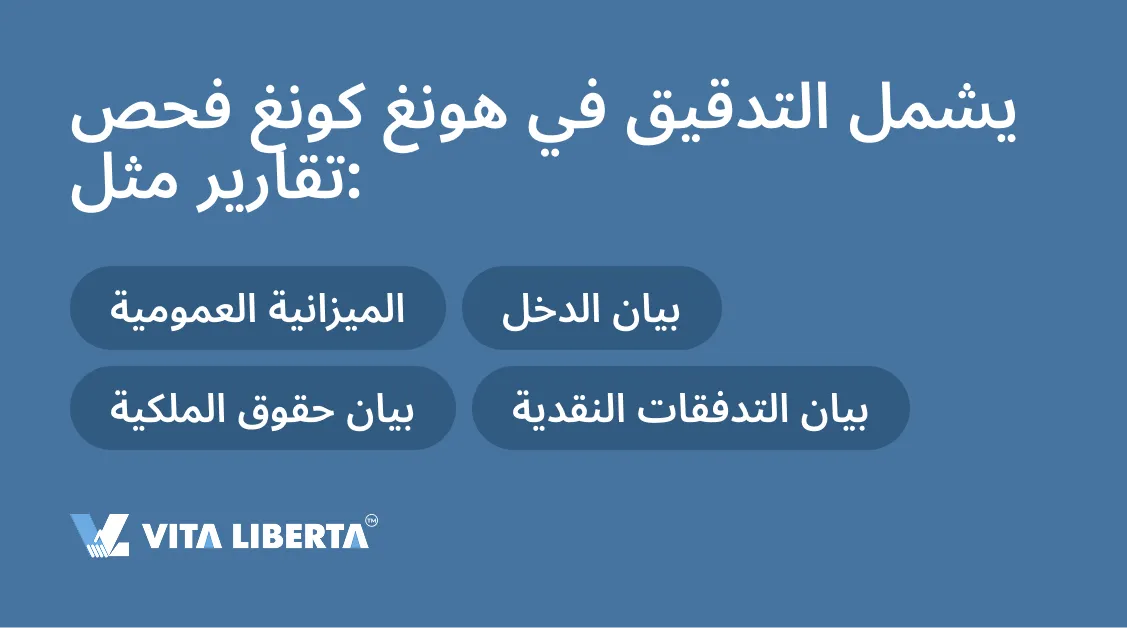

تقوم إدارة الشركة بإعداد القوائم المالية، بما في ذلك الميزانية العمومية، وبيان الدخل، وبيان التدفقات النقدية، والمستندات الأخرى اللازمة.

- الفحص والتحليل

يبدأ المدققون الفحص من خلال دراسة أنشطة الشركة، والعوامل المحددة لقطاعها، وجوانب أخرى مهمة قد تؤثر على التدقيق. يساعد هذا على فهم أفضل للمخاطر أو أوجه عدم اليقين التي قد تنشأ أثناء عملية فحص القوائم المالية. - تقييم أكبر المعاملات

يحلل المدققون جميع العمليات ذات الأهمية النسبية في القوائم المالية ويحددون الأخطاء المحتملة أو أوجه عدم اليقين التي قد تؤثر على النتائج العامة للتدقيق. هذه المرحلة مهمة لتقييم موثوقية المعلومات المقدمة. - فحص إجراءات الشركة

يقيم المدققون التدابير التي اتخذتها الشركة لضمان دقة التقارير والحفاظ السجلات المحاسبية بشكل صحيح. كما يتحققون من وجود جميع المستندات المؤيدة، مثل الفواتير المستحقة الدفع، وكشوف الحسابات المصرفية، والعقود. - تكوين رأي التدقيق

بناءً على الفحص، يصوغ المدقق رأيًا حول مدى دقة وموثوقية التقارير المالية للشركة. يخدم هذا الرأي كأساس لتقييم الوضع المالي للشركة من قبل السلطات الضريبية وغيرها من أصحاب المصلحة. - توقيع التقارير وتقديمها إلى السلطات الضريبية

بعد الانتهاء من الفحص، يتم توقيع تقارير التدقيق والمستندات الأخرى من قبل مديري الشركة وإعادتها إلى المدقق. بعد ذلك، يقوم المدقق أو الوكيل الضريبي بإعداد حساب الضريبة ويقدم جميع هذه المستندات مع إقرار ضريبة الأرباح (PTR) إلى إدارة الإيرادات الداخلية.

قد تشمل عملية التدقيق خطوات إضافية، مثل تسوية الحسابات، والرد على استفسارات المدققين، وتوضيح تفاصيل العمليات المالية. ومع ذلك، يقدم هذا الملخص نظرة عامة أساسية حول كيفية إجراء تدقيق الشركة في هونغ كونغ.

أنواع تقارير التدقيق

مدقق الشركة مسؤول عن فحص القوائم المالية التي أعدها مديرو الشركة. كما يقوم بإعداد تقرير يتضمن الرأي الخبير للمدقق حول مدى دقة وموثوقية القوائم المالية للشركة.

- رأي غير متحفظ (تقرير غير مؤهل – unqualified report)

يؤكد المحاسب القانوني (CPA) أن التقارير قد أعدت وفقًا للمعايير المقبولة ولا تحتوي على أخطاء جوهرية. - رأي متحفظ (تقرير مؤهل – qualified report)

يلاحظ المدقق أخطاء أو أوجه قصور صغيرة تتطلب تصحيحًا، ولكن لا تنفي الدقة العامة للتقارير. - رأي نافي (تنصل من الرأي – disclaimer of opinion)

يعتقد المحاسب القانوني أن التقارير غير موثوقة ولا يمكن للمستثمرين أو الدائنين استخدامها لاتخاذ القرارات. - رأي معاكس (رأي سلبي – adverse opinion)

لا يستطيع المحاسب القانوني إبداء رأي لأن المستندات كانت غير مكتملة أو كانت تفتقر إلى بيانات رئيسية.

لإجراء تدقيق، يجب على الشركات تقديم حزمة كاملة من المستندات للمدقق تؤكد جميع المعاملات والعمليات خلال فترة التقرير. ستساعد هذه المستندات المدقق في تقييم دقة وامتثال البيانات الواردة في القوائم المالية.

قائمة المستندات المطلوبة للتدقيق في هونغ كونغ

لضمان إجراء التدقيق بشكل صحيح وفي الوقت المناسب، يجب على الشركة إعداد وتسليم المستندات التالية للمدقق:

- القوائم المالية لفترة التقرير.

- كشوف الحسابات المصرفية لجميع حسابات الشركة لفترة التقرير (بما في ذلك الحسابات المقبولة).

- الفواتير المستحقة الدفع والفواتير المدفوعة للمشتريات.

- العقود (حيث ينطبق).

- إيصالات النقد، وسجلات المبيعات بالتجزئة (حيث ينطبق).

- بيانات المخزون، وأرصدة المستودعات (حيث ينطبق).

الأسئلة المتداولة (FAQ)

نعم، حتى إذا لم تكن الشركة تقوم بأنشطة تشغيلية ولا تقوم بأي معاملات مالية، فإنها ملزمة بإجراء تدقيق على تقاريرها الصفرية. في هونغ كونغ، يتطلب التشريع أن تقدم جميع الشركات المسجلة، بغض النظر عن نشاطها، قوائم مالية موثقة من مدقق سنويًا. يعمل هذا الشرط على منع التهرب الضريبي ويضمن الشفافية. الاستثناء هو الشركات التي حصلت على وضع “خامل” (نائم)، ولكن حتى في هذه الحالة، يلزم تقديم إقرار.

لإجراء تدقيق، يجب على الشركات إعداد مجموعة كاملة من المستندات التي تؤكد جميع العمليات المالية خلال فترة التقرير. تشمل المستندات الرئيسية كشوف الحسابات المصرفية لجميع الحسابات، والعقود مع الشركاء والعملاء، وفواتير الشراء والبيع، وإيصالات المصروفات، بالإضافة إلى حسابات الضرائب والقوائم المالية (الميزانية العمومية، وبيان الدخل، وبيان التدفقات النقدية). من المهم أيضًا تقديم السجلات المحاسبية وتسجيلات جميع العمليات حتى يتمكن المدقق من التحقق من دقة البيانات المقدمة.

إذا لم تقم الشركة بإجراء تدقيق أو لم تقدم التقارير المدققة في المواعيد المحددة، فقد يؤدي ذلك إلى عواقب قانونية ومالية خطيرة. قد يتم تغريم الشركة بمبلغ يصل إلى 300,000 دولار هونغ كونغي، ويمكن فرض عقوبات إضافية، مثل حظر الوصول إلى الأسواق المالية وتقييد إبرام عقود جديدة. في الحالات الخطيرة بشكل خاص، قد يؤدي ذلك إلى استبعاد المديرين وحتى التصفية القسرية للشركة إذا استمرت المخالفات.

للحصول على وضع شركة “خاملة”، يجب تقديم طلب مناسب إلى سجل الشركات في هونغ كونغ. وهذا ممكن إذا لم تكن الشركة تزاول نشاطًا فعالًا ولا تقوم بأي عمليات مالية. يمنحها الوضع إعفاء من الحاجة إلى الخضوع لتدقيق سنوي وتقديم تقارير ضريبية كاملة. ومع ذلك، لا تزال الشركة ملزمة بتقديم إقرارات صفرية والحفاظ على الحد الأدنى من الوثائق المؤسسية لتأكيد وضعها. عند استئناف النشاط، يجب إلغاء وضع الشركة “الخاملة”.

نعم، حتى إذا لم تكن الشركة تزاول نشاطًا تجاريًا ولم تقم بأي معاملات مالية، فإنها ملزمة بتقديم إقرار صفري. هذا ضروري لتأكيد للسلطات الضريبية (IRD) أنه لم تكن هناك إيرادات أو نفقات خاضعة للضريبة خلال فترة التقرير. يجب تقديم الإقرار الصفري في الوقت المحدد، لأن عدم الامتثال لهذا المطلب قد يؤدي أيضًا إلى غرامات. قد تطلب مصلحة الإيرادات الداخلية (IRD) مستندات إضافية لتأكيد عدم وجود نشاط.