Hongkong

Hongkong China

China

El Impuesto sobre Sociedades (cit), también conocido como Impuesto sobre Sociedades (EIT), es el principal impuesto directo para la mayoría de las empresas que obtienen ingresos en China. La base legal es la Ley de la República Popular China “Sobre el Impuesto sobre Sociedades”, que regula en detalle el procedimiento para determinar y gravar las ganancias.

Principio de cálculo y base imponible

El CIT se grava sobre el beneficio neto de la empresa del ejercicio, que es la diferencia entre los ingresos totales y los gastos deducibles permitidos. Por lo tanto, la base imponible se ajusta a los ingresos brutos después de tener en cuenta todos los costos razonables y documentados, así como las pérdidas transferidas de períodos anteriores.

Tarifas y beneficios clave

La tasa de CIT básica (estándar) es del 25%. Sin embargo, el sistema prevé una extensa red de preferencias destinadas a estimular el desarrollo tecnológico y el crecimiento regional:

- Beneficios a nivel nacional: para las empresas de alta tecnología (HNTE) y los nuevos tipos de empresas de mantenimiento, la tasa se reduce al 15%. Las pequeñas empresas de bajo beneficio pueden aplicar una tasa efectiva del 5% o 10% a una parte de sus ganancias anuales.

- Beneficios Regionales: Las Zonas Administrativas Especiales (por ejemplo, el Puerto de Libre Comercio de Hainan, la Nueva Zona de Shanghai Lingang, la Zona de Cooperación de Qianhai) ofrecen a las empresas de incentivos con actividad económica real (sustancia operativa) una tasa del 15% durante un cierto período.

Condición de contribuyente y fuentes de ingresos

El sistema fiscal chino establece sus propias reglas del juego, y el primer paso es determinar con precisión su lugar en el tablero. La clave para entender todo lo que sigue es la respuesta a la pregunta: ¿a quién y de qué? La respuesta forma dos mundos contrastantes de impuestos: uno para aquellos que están inextricablemente vinculados a la economía de China y el otro para aquellos que interactúan con ella a distancia.

El destino de sus ingresos, globales o estrictamente locales, la capacidad de compensar los impuestos pagados en el extranjero y el propio mecanismo de cálculo, está predeterminado por una distinción única pero fundamental: empresa residente fiscal (TRE) o empresa no residente fiscal (no Tre). Estas no son solo etiquetas formales, sino regímenes fundamentalmente diferentes que establecen la trayectoria de su obligación tributaria.

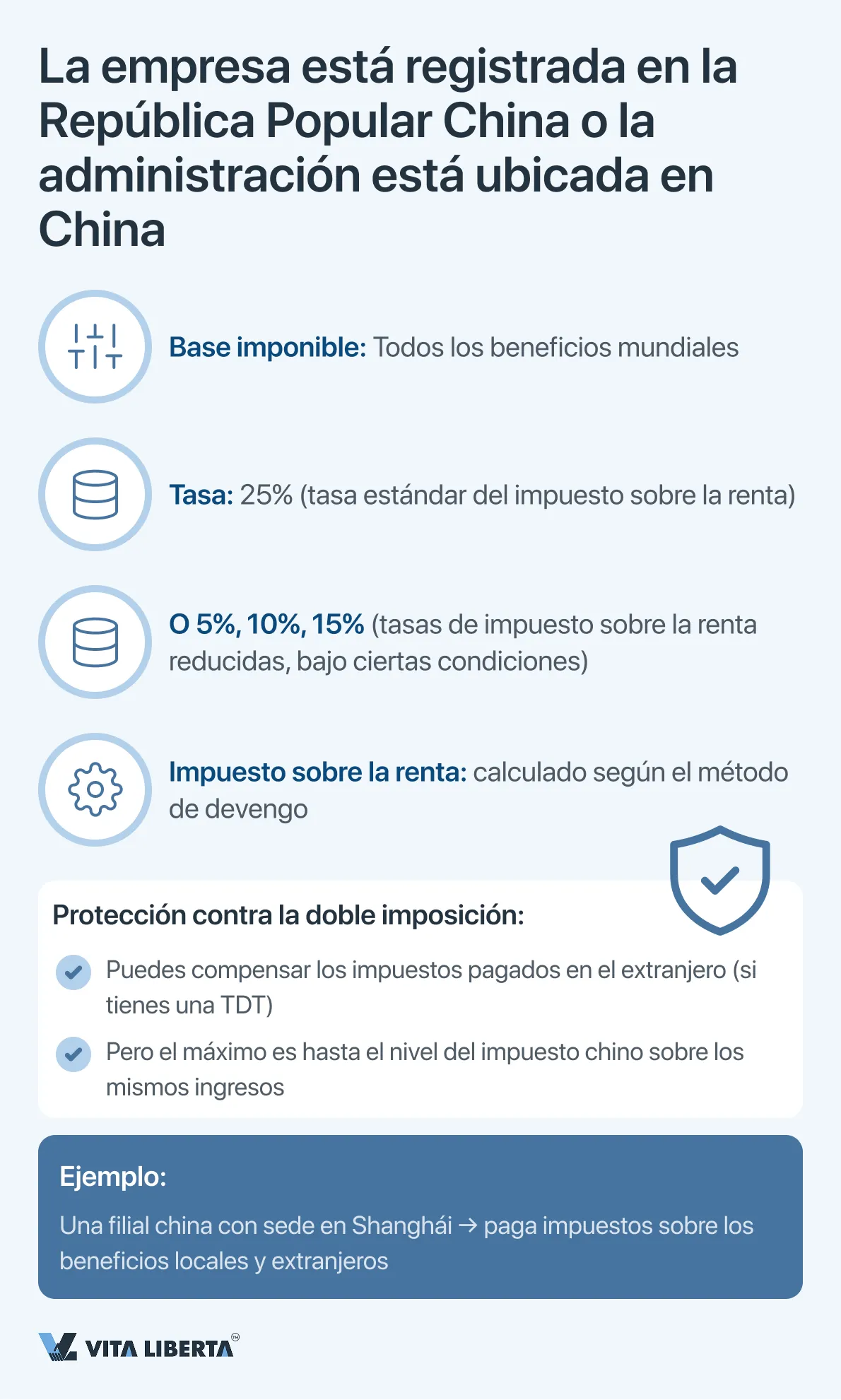

Empresas residentes fiscales (TRE) en China

Esta categoría incluye empresas registradas de acuerdo con la legislación de la República Popular de China o que tienen órganos de gestión reales en China. Los TRE están sujetos al principio de tributación mundial y están obligados a declarar todos los beneficios globales recibidos. Para evitar la doble imposición, la legislación china prevé un mecanismo para compensar los impuestos extranjeros pagados en el extranjero sobre los ingresos de origen extranjero. Sin embargo, la cantidad de crédito se limita a la cantidad de impuestos que se pagarían en China sobre la misma cantidad de ingresos. El impuesto se calcula sobre la base del devengo.

Empresas no residentes fiscales (non-TRE) en China

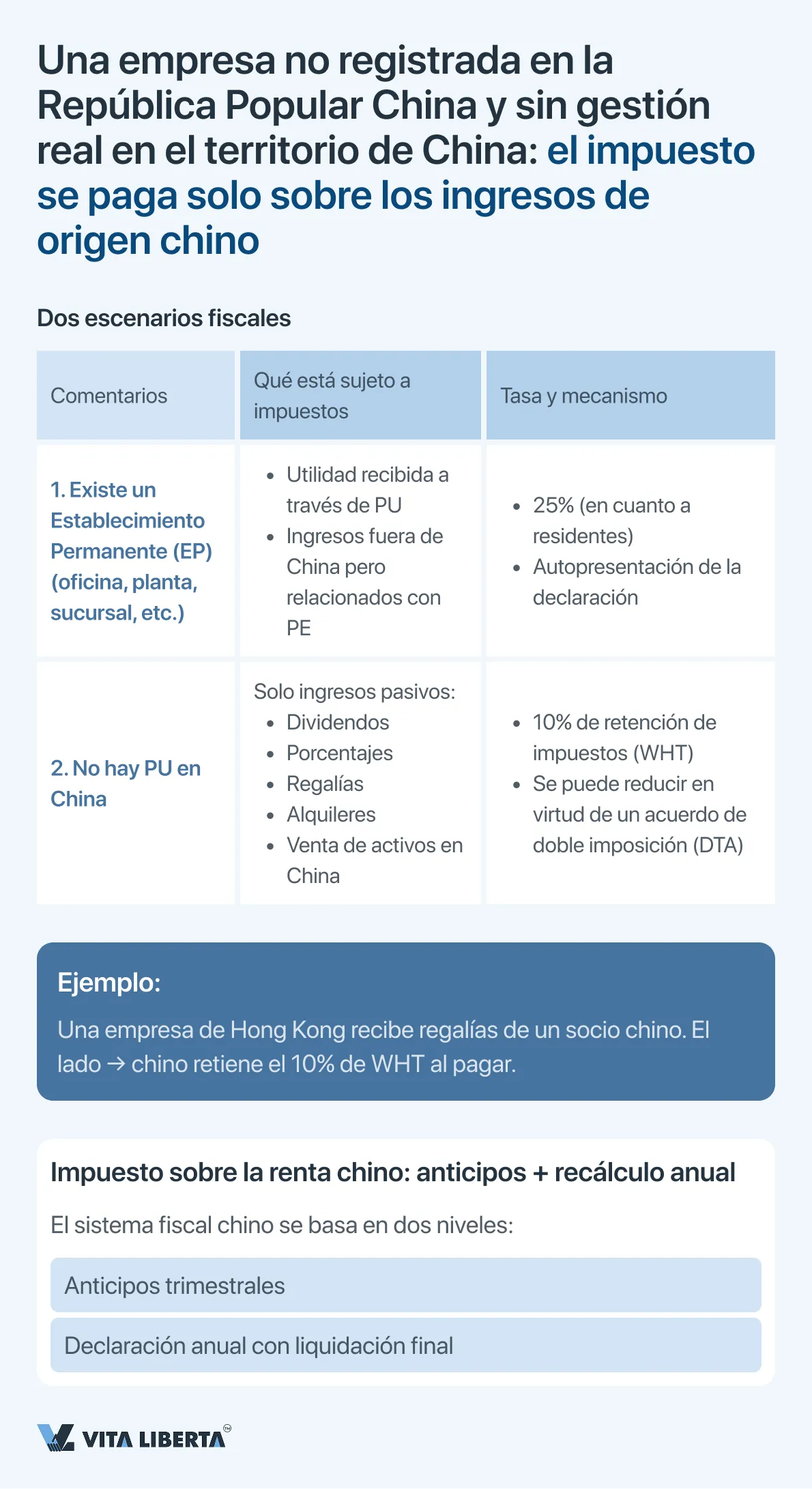

Las empresas que no cumplen con los criterios de residencia tributan solo sobre los ingresos de origen chino. En este caso, se aplica un enfoque gradual:

- Si existe un establecimiento permanente (PE) en China: Los beneficios derivados a través de este PE, así como los ingresos recibidos fuera de él, pero efectivamente relacionados con las actividades de este PE, están sujetos a tributación.

- En ausencia de un WHT: el impuesto se retiene en la fuente (retención de impuestos, WHT) sobre los ingresos pasivos (dividendos, intereses, regalías, ingresos por alquileres, transferencia de acciones), generalmente a una tasa del 10%, a menos que el tratado de doble imposición aplicable disponga lo contrario.

Una característica importante del sistema es la imposibilidad de consolidar los resultados financieros de las empresas pertenecientes al grupo a efectos fiscales. Cada persona jurídica calcula y paga el impuesto de forma independiente.

Declaración del impuesto de sociedades y procedimiento de pago de China

La administración del impuesto sobre sociedades (cit) de China se basa en el principio de pagos anticipados (anticipos) y el cálculo anual final. Este sistema garantiza un flujo uniforme de fondos al presupuesto y permite a las empresas ajustar sus pasivos en función de los resultados financieros reales del período sobre el que se informa.

1. Anticipos (Declaraciones preliminares)

Todas las empresas residentes (TRE), así como los no residentes (no Tre) con un establecimiento permanente en China, están obligados a pagar el impuesto sobre la renta por adelantado.

Frecuencia y tiempo:

- Los anticipos se realizan trimestralmente.

- El pago del impuesto y la presentación de la correspondiente declaración trimestral deberá realizarse dentro de los 15 días siguientes a la finalización de cada trimestre. En algunos casos, de acuerdo con las autoridades fiscales, los pagos pueden realizarse mensualmente.

Base de cálculo:

- Por regla general, el importe del pago anticipado se calcula en función del beneficio real recibido en el trimestre sobre el que se informa.

- Si dicho cálculo es difícil, la autoridad fiscal puede permitir utilizar como base el beneficio del mismo período del año anterior o aplicar otra metodología aprobada.

2. Declaración Anual Final y Liquidación

Al cierre del ejercicio se realiza una conciliación final de todos los pasivos.

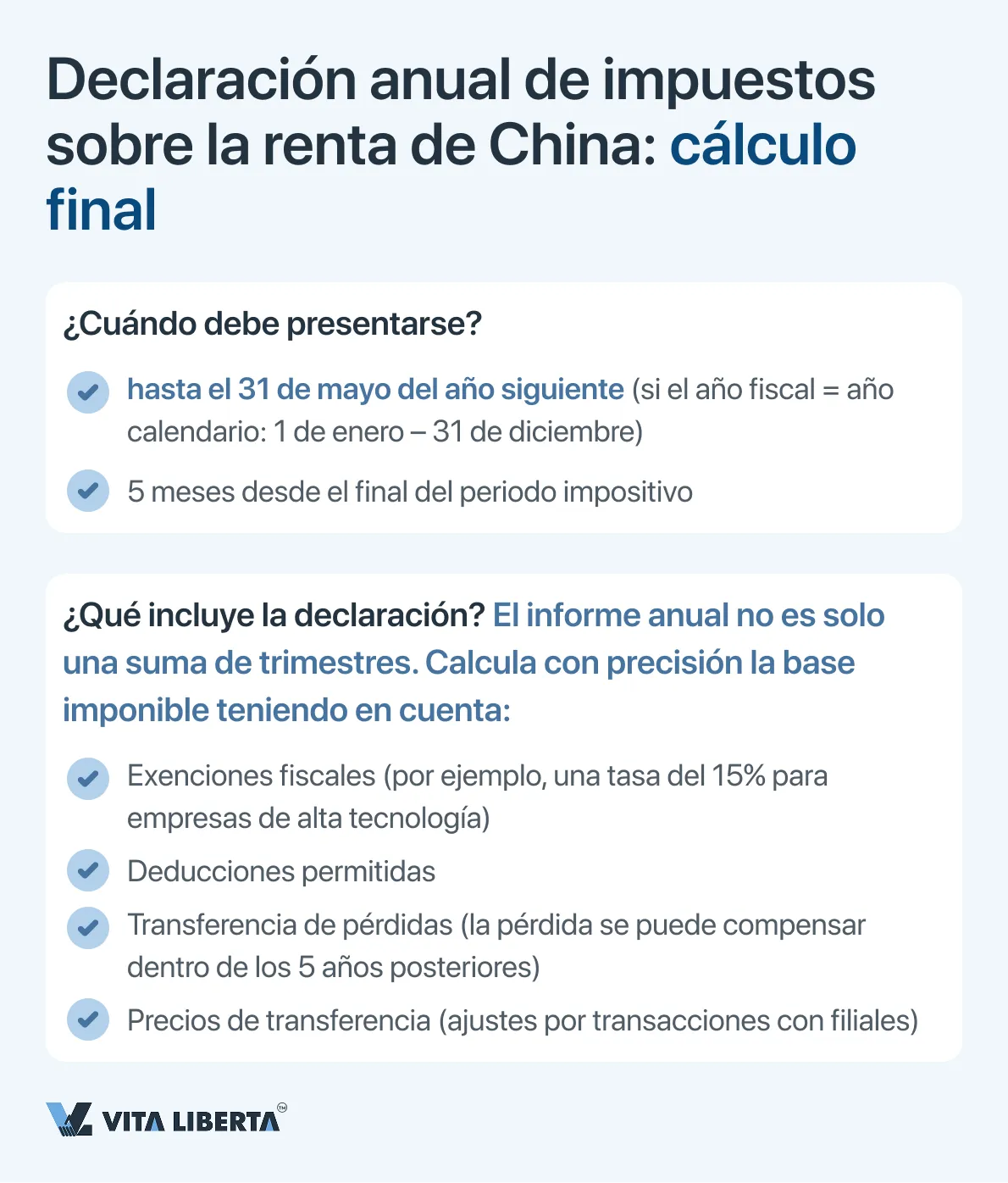

Fecha límite para la presentación: La declaración anual de impuestos CIT debe presentarse y la liquidación final debe realizarse dentro de los 5 meses posteriores al final del año fiscal. Para la mayoría de las empresas cuyo ejercicio coincide con el año natural (que finaliza el 31 de diciembre), este período vence el 31 de mayo del año siguiente.

Contenido de la declaración: La declaración anual sirve para determinar con precisión la base imponible. Tiene en cuenta todos los ajustes legales, tales como:

- Aplicación de incentivos fiscales (por ejemplo, para empresas de alta tecnología).

- Contabilización de las deducciones permitidas (publicidad, gastos de entretenimiento dentro de los límites establecidos, gastos de beneficencia).

- Transferencia de pérdidas a períodos futuros (dentro de los 5 años).

- Ajustes de precios de transferencia.

Saldo final: En base a los resultados del cálculo anual, se determina la diferencia entre el importe del impuesto devengado y los anticipos pagados. El pago insuficiente está sujeto al pago del presupuesto con el pago de cargos por mora. El pago en exceso está sujeto a crédito contra pagos o reembolsos futuros.

3. Características para diferentes categorías de contribuyentes

Pequeñas empresas y empresas marginales

Para aquellas empresas que cumplan con los criterios (beneficio imponible anual de hasta 3 millones de yuanes, restricciones en el número de empleados y activos), existen tasas de CIT efectivas preferenciales del 5% en parte de los ingresos de hasta 1 millón de yuanes y del 10% en parte de 1 a 3 millones de yuanes.

El procedimiento de declaración es similar para ellos, pero el cálculo se realiza utilizando coeficientes reductores.

Criterios precisos para pequeñas empresas y empresas marginales

| Criterio | Valor requerido | Nota |

| Resultado fiscal anual | ≤ 3 millones de yuanes chinos (CNY) | Calculado para el año fiscal. |

| Número de empleados | ≤ 300 personas | |

| Valor total de los activos | ≤ 3 millones de yuanes chinos (CNY) |

La empresa debe estar registrada en la República Popular China y participar en actividades que no estén en las listas prohibidas o restringidas.

Este beneficio es válido por el período especificado: desde el 1 de enero de 2023 hasta el 31 de diciembre de 2027.

Empresas nuevas y de alta tecnología

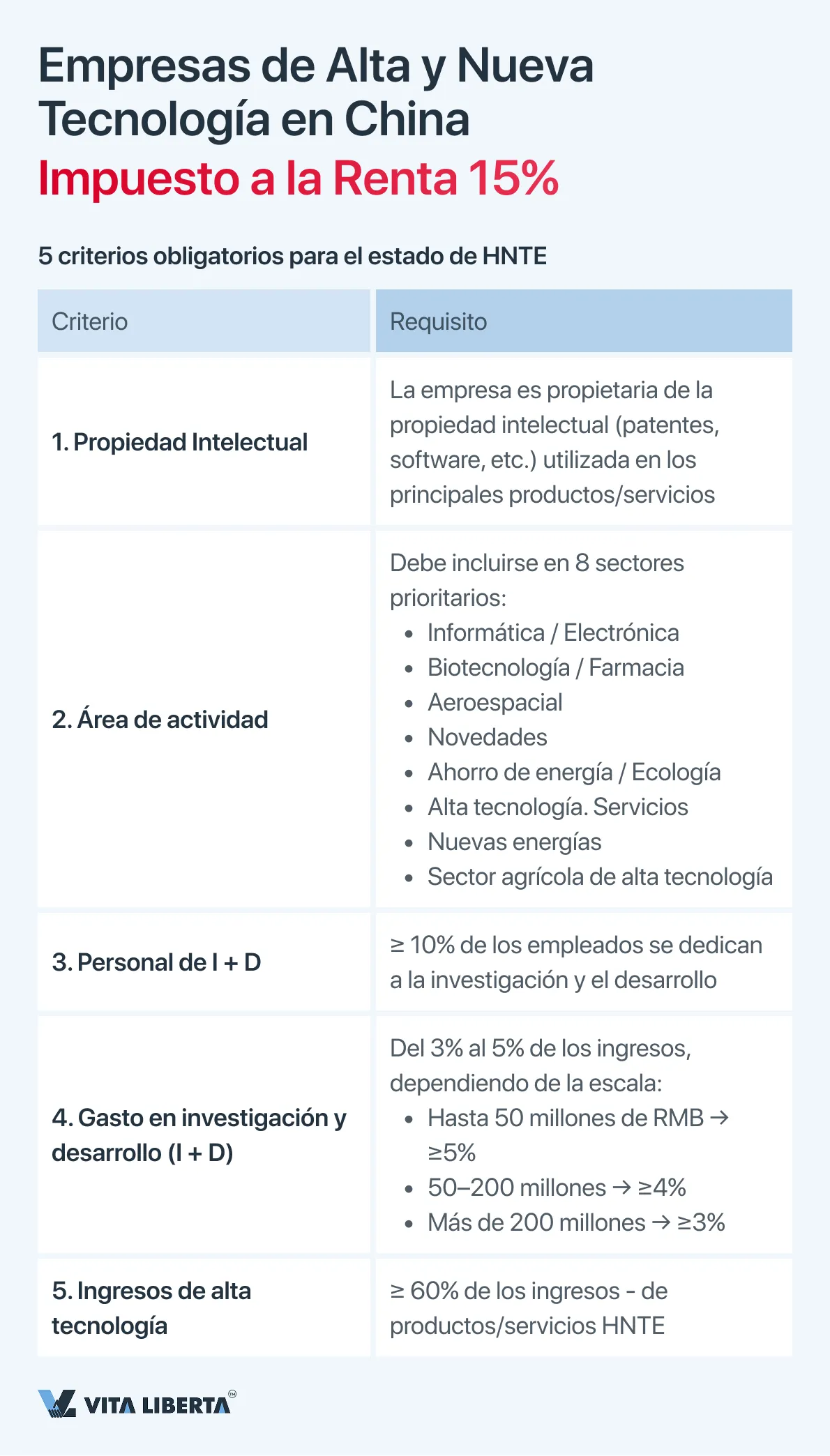

Las empresas que tienen el certificado estatal correspondiente aplican una tasa de CIT preferencial del 15%. La confirmación de elegibilidad es un elemento clave de la declaración anual.

Para obtener el certificado HNTE y aplicar la tarifa del 15%, la empresa debe cumplir con una serie de requisitos estrictos que el estado especifica regularmente. Los principales criterios incluyen:

- Derecho de propiedad intelectual: La Empresa será propietaria de los derechos exclusivos de la propiedad intelectual subyacente (patentes, software, etc.) utilizada en sus productos (servicios) subyacentes. Este es un requisito clave.

- Campo de actividad: Las actividades deben estar relacionadas con una de las 8 áreas clave apoyadas por el estado:

- Electrónica y tecnología de la información

- Biotecnología y nuevos fármacos

- Aeroespacial

- Novedades

- Servicio de alta tecnología

- Ahorro de energía y protección del medio ambiente

- Nuevos equipos energéticos

- Agricultura de alta tecnología.

- La proporción de personal de investigación y desarrollo: al menos el 10% del número total de empleados de la empresa para el año debe estar directamente involucrado en investigación y desarrollo (I + D).

- Porcentaje de gasto en I + D: La empresa debe invertir en investigación y desarrollo un determinado porcentaje de los ingresos, que varía en función del tamaño de la empresa:

- Para empresas con ingresos de hasta 50 millones de yuanes, al menos el 5%.

- Para empresas con ingresos de 50 a 200 millones de yuanes, al menos el 4%.

- Para empresas con ingresos de más de 200 millones de yuanes, al menos el 3%.

- Cuota de ingresos de alta tecnología: al menos el 60% de los ingresos totales de la empresa deben provenir de ingresos relacionados con sus productos o servicios de alta tecnología.

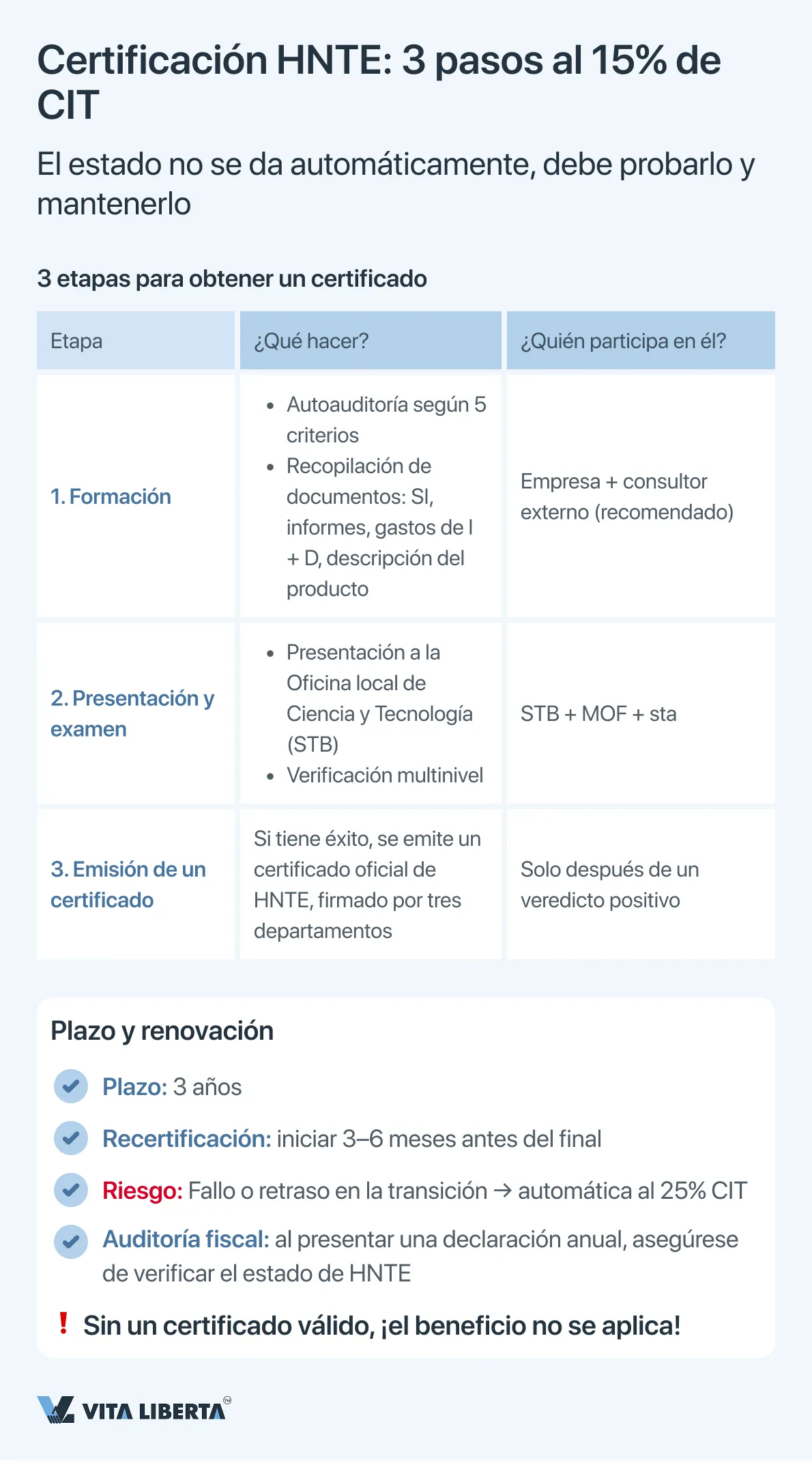

Procedimiento de certificación y cumplimiento para el estado de HNTE

Obtener el estado de un Nuevo Tipo de Empresa de Alta Tecnología (HNTE) es un procedimiento de solicitud estrictamente regulado que requiere una preparación e interacción exhaustivas con las agencias gubernamentales. La empresa no recibe este estado automáticamente por motivos formales; se asigna en función de los resultados de una evaluación exhaustiva de expertos.

El proceso de certificación incluye los siguientes pasos clave:

- Auditoría interna y preparación: La Compañía realiza una autoevaluación para el cumplimiento de los 8 criterios, recopila y sistematiza un paquete voluminoso de documentos. Esto incluye prueba de propiedad intelectual (certificados de patente), estados financieros que confirmen el nivel de gastos de I + D, documentos de personal, una descripción de los principales productos (servicios) de alta tecnología y otros materiales.

- Solicitud y examen: El paquete de documentos preparado se presenta a la Oficina de Ciencia y Tecnología (STB) local, que actúa como el coordinador principal del proceso. La solicitud se somete a un examen multinivel en el que participan especialistas del Ministerio de Hacienda (MOF) y de la Administración Tributaria del Estado (sta). Los expertos evalúan tanto el cumplimiento formal de los criterios como la actividad real de innovación de la empresa.

- Obtención de un certificado: en caso de decisión positiva de la empresa, se emite un Certificado HNTE, firmado por los tres departamentos especificados. Este certificado es la única base legítima para aplicar un tipo impositivo preferente.

Aspectos importantes de la validez y renovación:

- El certificado HNTE tiene una validez de 3 años.

- De 3 a 6 meses antes de su vencimiento, la empresa está obligada a iniciar y someterse a un procedimiento de recertificación (reevaluación), que es similar en complejidad al principal. El incumplimiento de los plazos o la falta de recertificación conducen a la pérdida del estado y a la transición automática a la tasa de CIT estándar del 25%.

- La disponibilidad de un certificado válido (no caducado) es un requisito previo para la aplicación de la tasa del 15% al presentar una declaración anual del impuesto sobre la renta para el período correspondiente. Es obligatorio que las autoridades fiscales verifiquen el estado de la empresa en el momento de presentar la declaración de impuestos.

Registra tu empresa en China con optimización fiscal

- Selección de la tasa CIT más favorable

- Asistencia con HNTE e incentivos fiscales

- Estructura para negocio internacional

Beneficios fiscales y operativos adicionales de HNTE

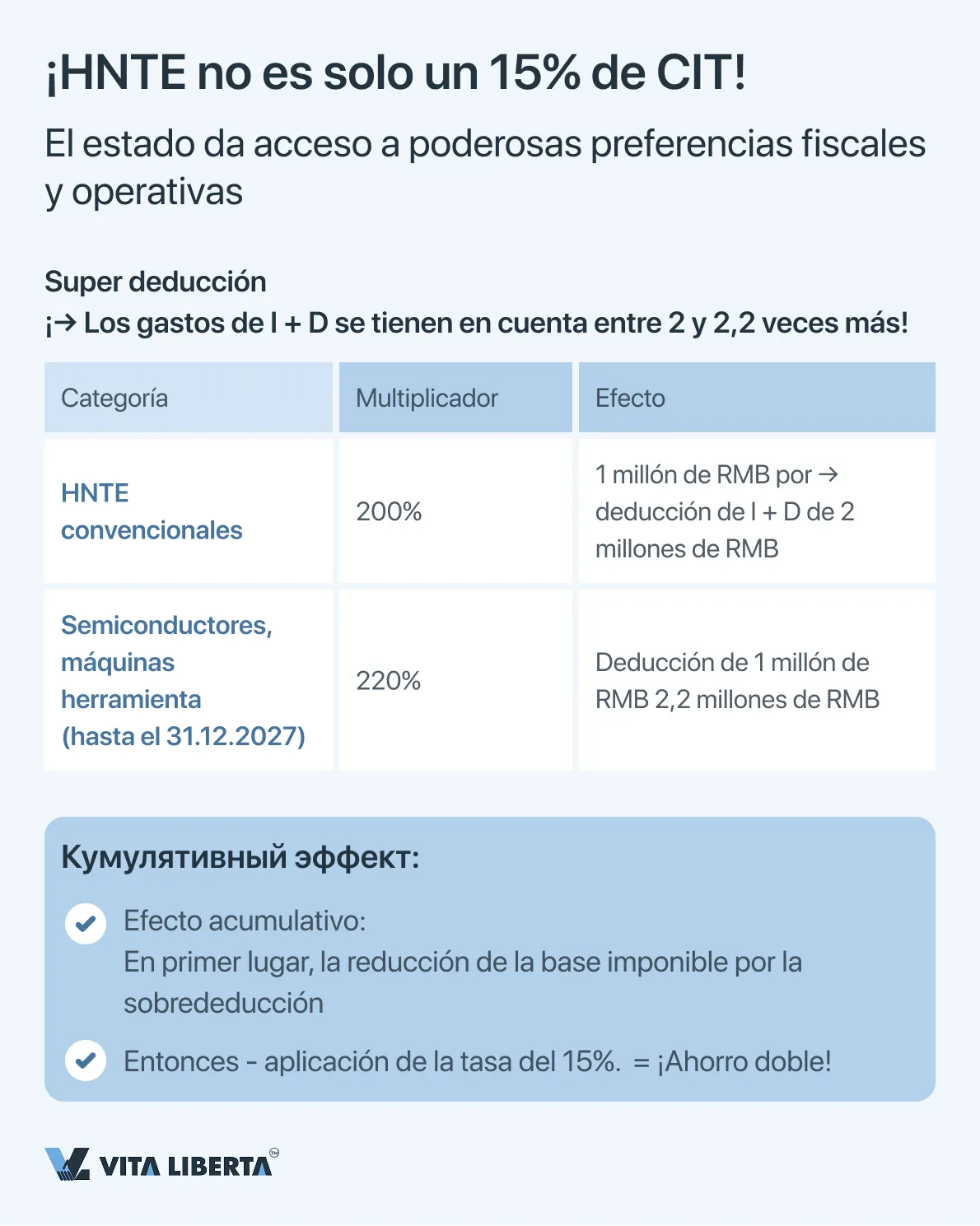

Además del beneficio clave en forma de una tasa reducida del impuesto sobre la renta, el estado HNTE proporciona acceso a otras preferencias significativas:

- Super Deducción del gasto en I + D: Esta es una poderosa herramienta que actúa en paralelo con la tasa reducida. La Sociedad tiene derecho a incrementar el importe de los gastos de I + D + i reconocidos a efectos fiscales por el coeficiente establecido por la ley. Normas actuales:

- Para la mayoría de los HNTE: los costes reales de I + D se pueden deducir en un 200% (es decir, un 100% adicional en exceso de los costes incurridos).

- Para las empresas en el campo de los circuitos integrados y la construcción de máquinas-herramienta (hasta el 31.12.2027): se aplica un coeficiente aumentado del 220%.

- Este mecanismo reduce directamente la ganancia gravable antes de que se le aplique una tasa preferencial del 15%, creando un efecto acumulativo de ahorro fiscal.

- Adiciones y simplificaciones regionales: Muchas Regiones Administrativas Especiales y Zonas de Desarrollo Económico (por ejemplo, la Nueva Zona Lingang de Shanghai, los Puertos de Libre Comercio) para empresas que ya tienen el estatus de HNTE pueden operar:

- Subvenciones adicionales o subvenciones de las autoridades locales para actividades de investigación.

- Procedimientos simplificados o acelerados para la obtención de otro tipo de permisos y beneficios.

- En algunos casos, listas extendidas de industrias alentadas, lo que permite a las empresas que no cumplen con los criterios nacionales calificar para beneficios similares a nivel regional.

Por lo tanto, el estatus de HNTE sirve no solo como una herramienta para reducir la tasa impositiva, sino también como un activo estratégico que fortalece la posición de mercado de la empresa, da acceso a financiamiento adicional y simplifica la interacción con el ecosistema de innovación de China. Su mantenimiento requiere una atención constante al cumplimiento de los criterios y el paso oportuno de los procedimientos administrativos.

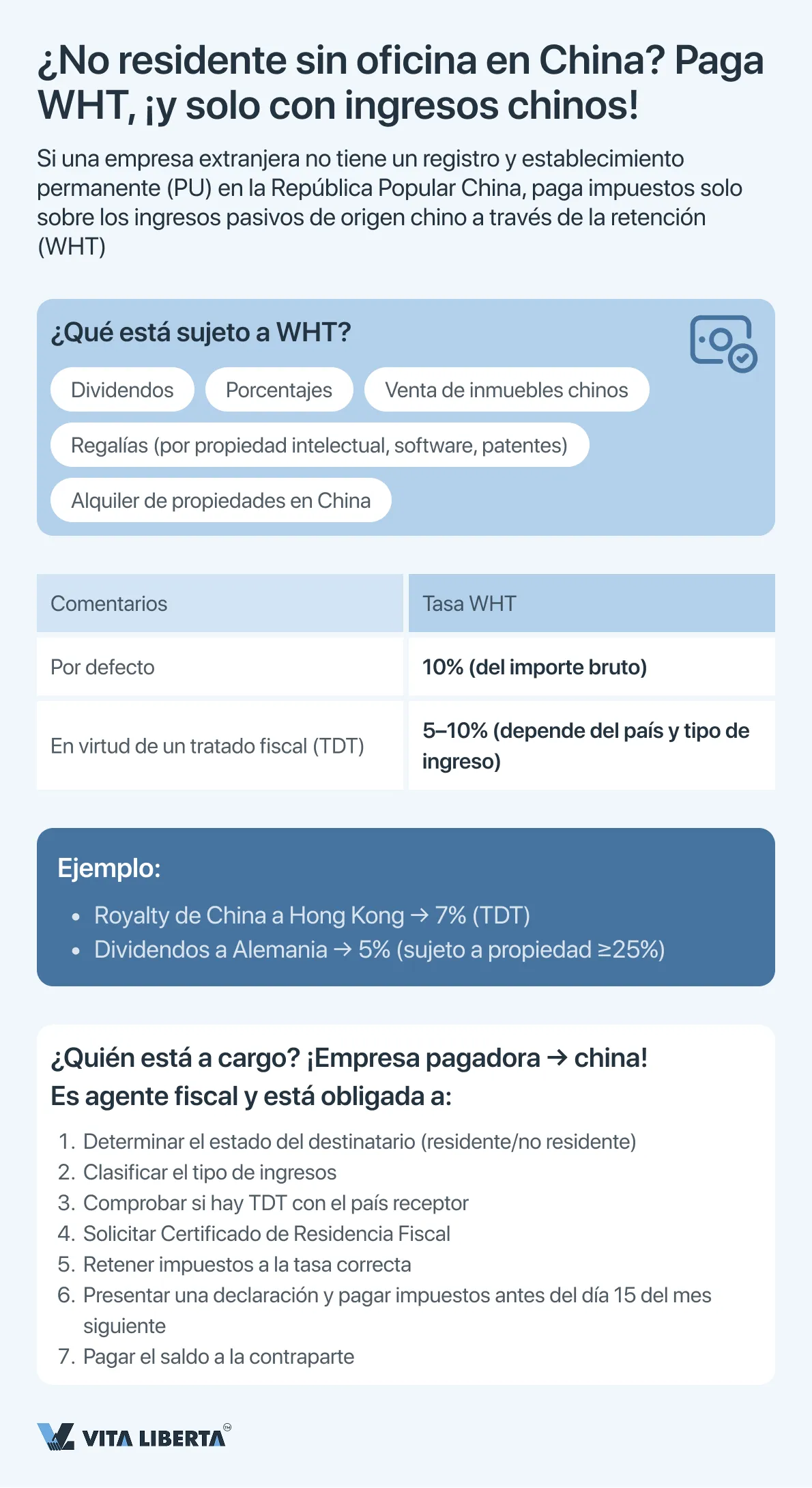

Tributación de no residentes sin establecimiento permanente en China

Para las empresas extranjeras que no son residentes fiscales de la República Popular China (no Tre) y no tienen un establecimiento permanente (PI) en China, se aplica un régimen especial de tributación de los ingresos de origen chino. El mecanismo principal es la Retención de Impuestos (WHT).

Características principales del modo:

- Renta gravable: El régimen WHT se aplica a las rentas pasivas (no comerciales), en particular:

- Dividendos

- Проценты

- Regalías (pagos por el uso de propiedad intelectual)

- Ingresos por el alquiler de inmuebles ubicados en China

- Ingresos por transmisión de bienes inmuebles

- Tasa impositiva base: la tasa de retención estándar es del 10% del monto bruto del desembolso antes de cualquier impuesto.

- Papel y responsabilidad del agente: una empresa pagadora china que realiza un pago a un no residente se reconoce como agente fiscal (agente de retención). Tiene la plena responsabilidad legal y financiera de:

- Correcta deducción del importe calculado del impuesto de los fondos pagaderos al no residente.

- Declaración oportuna y transferencia del impuesto retenido al presupuesto estatal.

- Mantener y almacenar la documentación primaria que confirme el cálculo y la retención.

En caso de incumplimiento de obligaciones (retención incompleta, retraso en el pago), el agente tributario está sujeto a multas, sanciones y reclamaciones por el pago de atrasos a su cargo.

4. Reducción de la tasa de acuerdo: La tasa estándar del 10% puede reducirse si está en vigor un Tratado de Doble Imposición (TDT) entre China y el país de residencia del receptor extranjero de ingresos. Por ejemplo, las tasas en muchos contratos de dividendos son del 5-10%, para regalías del 6-10%.

Para aplicar la tasa contractual preferencial, el receptor extranjero de ingresos debe proporcionar al agente chino un Certificado de Residencia Fiscal oficial emitido por las autoridades competentes de su país y, por regla general, completar un formulario especial de la autoridad fiscal de la República Popular China.

Pasos prácticos para una empresa china que paga:

- Identificación del estado del destinatario: determine si el destinatario del pago es un residente fiscal de la República Popular China o no.

- Clasificación de los ingresos: calificar correctamente la naturaleza del pago (dividendos, intereses, regalías, etc.).

- Verificación de la TDT aplicable: establecer si existe un acuerdo válido con el país de residencia del destinatario y determinar la tarifa prevista por el mismo.

- Solicitud de documentos: solicitar a una contraparte extranjera un Certificado de Residencia Fiscal debidamente emitido para la aplicación de un tipo reducido.

- Cálculo y retención: calcular el importe del impuesto a retener al tipo aplicable (10% o preferencial contractual).

- Declaración y pago: dentro del plazo establecido (generalmente antes del día 15 del mes siguiente), presente una declaración de impuestos WHT y transfiera el monto retenido al presupuesto.

- Pago de la cantidad neta: transferir a una contraparte extranjera la cantidad restante después de la retención de impuestos.

Importante: El incumplimiento del procedimiento puede dar lugar a la reclasificación del pago y al devengo de impuestos adicionales a la tasa estándar del 10%, así como al devengo de sanciones.

4. Administración del impuesto sobre la renta: declaración electrónica, calendario y responsabilidad

El sistema de administración del impuesto sobre la renta (cit) en China está totalmente digitalizado y se caracteriza por estrictos plazos procesales, cuyo incumplimiento conlleva importantes riesgos financieros y de reputación.

Presentación electrónica y requisitos clave

Todas las declaraciones e informes tributarios se presentan exclusivamente de forma electrónica a través de la plataforma oficial en línea de la Administración Tributaria del Estado (sta). Este sistema está integrado con la gestión documental electrónica, incluyendo el sistema de facturas (fapiao).

El contribuyente es totalmente responsable de cumplir con los plazos. El incumplimiento de los plazos legales para la presentación de una declaración o el pago de impuestos conduce a la acumulación automática de las siguientes sanciones:

- Penalización por retraso: devengada sobre el importe de los atrasos a razón de 0,05% por cada día de retraso, a partir del día siguiente a la fecha de vencimiento.

- Multas administrativas: si se revela el hecho de la evasión del pago, las autoridades fiscales tienen derecho a recuperar una multa del 50% al 500% del importe del impuesto no pagado.

- Mayor atención y auditorías: las empresas con infracciones se centran en una mayor supervisión fiscal, lo que aumenta el riesgo de inspecciones complejas en el sitio.

Declaración consolidada de CIT y procedimiento de pago

El procedimiento es de dos pasos e incluye pagos anticipados seguidos de una conciliación anual.

| Etapa | Fecha de realización | Contenido y documentos clave | Observaciones |

| Anticipo y devolución trimestral | Dentro de los 15 días posteriores al final del trimestre de presentación de informes (para la mayoría de las empresas). Algunos grandes contribuyentes pueden ser transferidos a anticipos mensuales. | 1. Cálculo del pago anticipado en función del beneficio real del trimestre. 2. Presentar una declaración de impuestos trimestral a través del sistema en línea sta. 3. Pago del importe calculado. | Los anticipos pagados se compensan con el compromiso anual final. El cálculo se puede realizar utilizando el método de acumulación o el método de efectivo (si está permitido). |

| Declaración anual y liquidación final (conciliación anual) | Dentro de los 5 meses posteriores al final del año fiscal. Para el año que termina el 31 de diciembre, la fecha límite es el 31 de mayo del año siguiente. | 1. Cálculo final de la ganancia imponible anual, teniendo en cuenta todos los ajustes previstos por la ley (por ejemplo, aplicación de beneficios, deducciones, transferencia de pérdidas). 2. Presentación de la Declaración Anual sobre CIT y un paquete de documentos justificativos. 3. El informe de auditoría de una firma de auditoría china con licencia es una solicitud obligatoria para una amplia gama de empresas. | Esta es una etapa clave en la que se confirma el derecho a tarifas preferenciales (se requiere un certificado HNTE válido, etc.) y se realiza la conciliación con los anticipos pagados. |

| Pago del importe total o devolución | Simultáneamente con la presentación de la declaración anual. | 1. Pago adicional del importe faltante del impuesto (si los anticipos son inferiores a la obligación final). 2. Compensar los pagos en exceso con períodos futuros o procesar un reembolso del presupuesto. | El procedimiento de devolución puede llevar mucho tiempo y requiere una justificación cuidadosa. |

Requisitos adicionales y mejores prácticas

- Período de retención de documentos: el contribuyente está obligado a conservar toda la documentación contable y fiscal primaria, incluidas las facturas (fapiao), los contratos y las liquidaciones, durante al menos 10 años a partir del final del período impositivo correspondiente.

- Interconexión con otros sistemas: Los datos presentados en la declaración CIT son comprobados por las autoridades fiscales con información de otros sistemas: IVA, nóminas, aduanas. Cualquier discrepancia puede dar lugar a una solicitud.

- Apoyo profesional: Dada la complejidad de las normas, especialmente en lo que respecta a la aplicación de beneficios y deducciones, así como los altos riesgos de incumplimiento, la mayoría de las empresas extranjeras contratan a consultores fiscales profesionales para preparar una declaración anual y auditar los documentos antes de presentarlos ante la sta.

- El estricto cumplimiento del cronograma, la precisión de los cálculos y la integridad de la documentación son las piedras angulares de un cumplimiento fiscal impecable en China y permiten a la empresa no solo evitar sanciones, sino también ejercer plenamente sus derechos a preferencias fiscales legítimas.

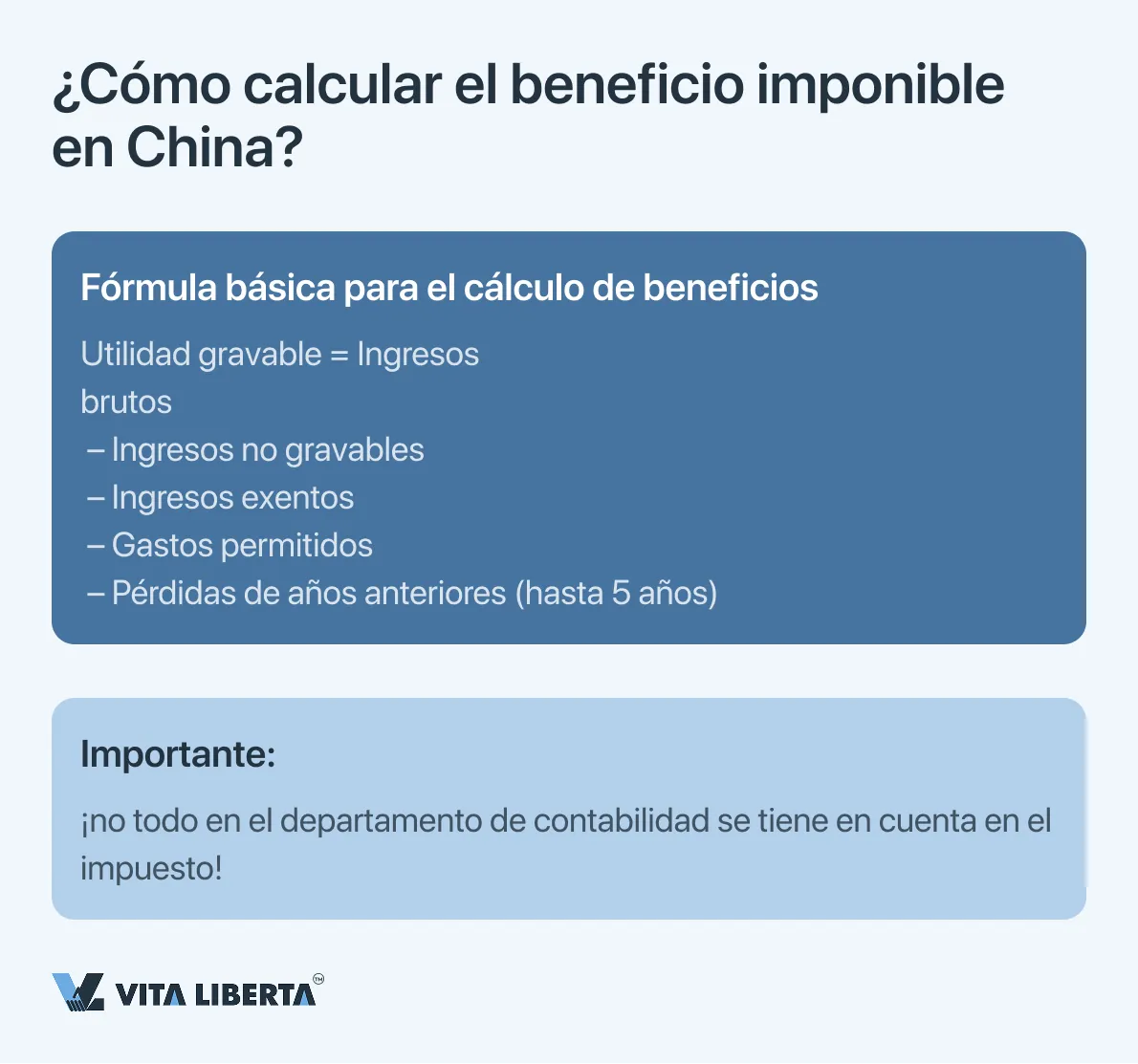

Base imponible del impuesto sobre la renta de China y deducciones cit permitidas: análisis detallado

La determinación de la ganancia imponible es un proceso de importancia crítica y estrictamente regulado dentro del sistema fiscal chino. Las obligaciones financieras de la empresa dependen directamente de su exactitud, lo que requiere una comprensión y cumplimiento impecables de las normas legislativas.

Algoritmo básico para el cálculo del beneficio imponible

La fórmula fundamental para determinar la base imponible está fijada en la legislación y es la siguiente:

| Beneficio imponible = Total de ingresos brutos – Ingresos no imponibles – Ingresos exentos de impuestos – Gastos deducibles permitidos – Pérdidas arrastradas de períodos impositivos anteriores |

Cada elemento de esta fórmula está sujeto a reglas detalladas de reconocimiento y confirmación.

Principios y requisitos metodológicos clave

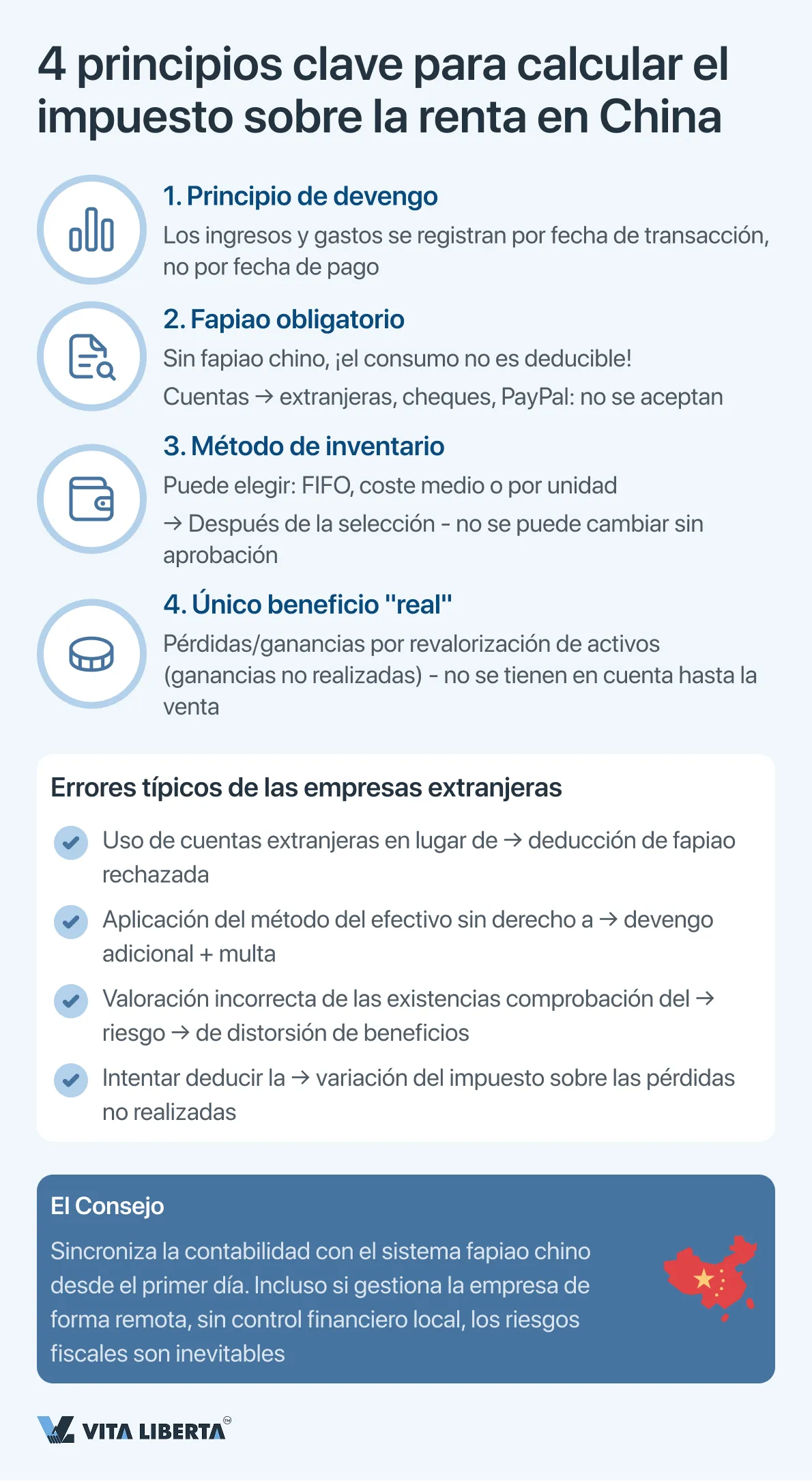

- Principio de acumulación

Es un requisito general reconocer los ingresos y gastos en el período de informe al que se relacionan económicamente, independientemente de la fecha de recepción o pago real de los fondos. El método de contabilidad en efectivo se permite como excepción solo para ciertas categorías de pequeños contribuyentes, sujeto a los criterios establecidos.

2. Imperativo de reconocimiento documental (requisito de Fapiao)

Cualquier gasto deducible para reducir la base imponible debe confirmarse mediante facturas fiscales oficiales chinas (fapiao). Un fapiao correctamente diseñado es la única prueba indiscutible de la validez de una transacción comercial para las autoridades fiscales. La ausencia de una fapiao adecuada hace que los costes no sean deducibles, lo que es un error común y costoso para las empresas internacionales que no han adaptado sus procesos financieros a las realidades chinas.

3. Métodos de valoración de inventario

El contribuyente tiene derecho a elegir uno de los tres métodos legalmente permitidos para evaluar el coste de las existencias vendidas. No se permite la transición arbitraria posterior entre métodos sin el consentimiento de las autoridades fiscales.

- FIFO: Las primeras unidades de inventario recibidas se consideran las primeras vendidas.

- Por coste medio ponderado: El cálculo del coste se basa en las medias del periodo.

- Método de identificación específico: se utiliza para activos únicos, poco sistemáticos o de alto valor, cuando es posible realizar un seguimiento preciso del coste de una unidad en particular.

4. Ganancias/pérdidas no realizadas

Las ganancias o pérdidas derivadas únicamente de la revalorización de activos o pasivos a valor razonable de mercado (por ejemplo, en instrumentos financieros contabilizados a través de resultados – FVTPL) no se reconocen a efectos del impuesto sobre la renta. La tributación de dichos ingresos (o la contabilización de las pérdidas) se produce solo en el momento de su venta real: en la venta de un activo, el reembolso de un pasivo u otra finalización de una transacción. Este principio separa la contabilidad de la contabilidad fiscal y evita la tributación de las ganancias «en papel».

Características de la tributación de tipos específicos de ingresos

| Tipo de ingresos | Régimen fiscal del CIT | Condiciones y notas clave (aclaraciones y adiciones) |

| Dividendos entre residentes (TRE → TRE) | Exención total | Condición aclarada: la exención se aplica si el residente receptor posee continuamente una participación en la empresa pagadora al menos 12 meses. Esto se aplica a cualquier acción/participación, no solo a las acciones de intercambio. |

| Dividendos pagados a un no residente (TRE → non-TRE) | Retención en la fuente (WHT) | Tipo base: 10%. Se puede reducir en virtud de un Tratado de Doble Imposición (TDT), a menudo al 5-7% si se cumplen las condiciones (por ejemplo, participación en la propiedad ≥ 25%). Requisito clave: el importe total del capital suscrito debe pagarse antes de que se paguen los dividendos. |

| Residente de Impuesto sobre la Renta Extranjera (TRE) | Imponible en China | 1. Crédito Fiscal Extranjero: calculadopaís por país. La cantidad de crédito se limita a la cantidad de impuestos pagaderos en China sobre esos ingresos. 2. Reglas de CFC: Se aplican a las ganancias no distribuidas de empresas extranjeras controladas si: • los residentes chinos poseen >10% de los derechos de voto, y en total dicha propiedad es ≥ 50%. • La tasa impositiva efectiva de CFC es inferior al 12.5% (50% de la tasa base de CIT del 25%). • Excepciones importantes: las reglas generalmente no se aplican si el CFC se encuentra en un país de la «lista blanca» de la República Popular China (por ejemplo, Estados Unidos, Japón, Reino Unido, etc.) o si su beneficio anual antes de impuestos no excede los 5 millones de yuanes (~$720 mil). |

Aclaraciones y comentarios adicionales

- Reglas de CFC: se centran en los ingresos pasivos y la «esencia» de las transacciones. Las reglas chinas de CFC se dirigen principalmente a los ingresos pasivos (intereses, regalías, dividendos) devengados en jurisdicciones de bajos impuestos sin un propósito comercial razonable. Al mismo tiempo, en la práctica, las autoridades fiscales confían más en las reglas de precios de transferencia para combatir la erosión de la base que en las reglas de CFC.

- El aspecto práctico de compensar el impuesto extranjero. El procedimiento de compensación requiere una documentación cuidadosa. El contribuyente debe proporcionar a las autoridades fiscales chinas una prueba oficial del pago de impuestos en el extranjero. Si el impuesto extranjero no se puede compensar en el período actual, no se puede trasladar a períodos pasados o futuros.

- Dividendos a no residentes: cumplimiento. Una empresa china de contribuyentes está obligada a cumplir el papel de agente fiscal: retener WHT, transferirlo al presupuesto y presentar informes. Para aplicar la tasa reducida de TDT, un accionista extranjero debe presentar un certificado de residencia fiscal de su país a una empresa china.

Sistema de deducciones permitidas: Regulaciones y restricciones

La ley china establece reglas detalladas, y a menudo limitadas, para deducir los gastos.

A. Gastos de capital y depreciación

La legislación fiscal china establece normas detalladas para el reconocimiento de los gastos destinados a formar una base imponible uniforme. Los métodos y términos de depreciación regulados, así como los regímenes especiales de incentivos, son clave para los gastos de capital.

Las principales disposiciones en materia de amortización del inmovilizado, consagradas en la Ley del “Impuesto sobre Sociedades” y estatutos de la República Popular China, se sistematizan en el siguiente cuadro:

| Aspecto | Reglas básicas (modo estándar) | Condiciones especiales (amortización acelerada) | Incentivos temporales (hasta el 31.12.2027) |

| Contabilidad en valores devengados | El método de línea recta (lineal) es el principal y se aplica de forma predeterminada. | Se permite la aplicación del método del saldo doble decreciente para determinadas categorías de activos. | No cambia los métodos permitidos, pero amplía la posibilidad de su aplicación. |

| Vida útil mínima | Establecido por las Normas Tributarias para la aplicación de la Ley: • Edificios, estructuras: 20 años. • Equipo, transporte, equipo de producción: 10 años. • Vehículos (excepto ferrocarril, agua, aire): 4 años. • Equipos electrónicos: 3 años. | El plazo podrá ser reducido, pero no podrá ser inferior al 60% del plazo mínimo establecido en las normas básicas. | Para equipos nuevos de industrias manufactureras y empresas dedicadas a I + D, se permite reducir el período de depreciación al 60% del mínimo. |

| Condiciones de aplicación | Se aplica a todos los activos depreciables. | Permitido para equipos que: 1. Expuesta a obsolescencia severa por el progreso tecnológico. 2. Trabaja constantemente en condiciones de mayor vibración, corrosión severa u otros entornos corrosivos. | 1. Amortización única de gastos: para nuevos equipos y herramientas (excepto edificios) a un costo de no más de 5 millones de yuanes por unidad. Disponible para empresas de todos los sectores. 2. Depreciación acelerada: para equipos nuevos por valor de más de 5 millones de yuanes (método y plazo, a elección de la empresa dentro de los límites permitidos). 3. Régimen especial para las industrias manufactureras y de I + D: el derecho a cancelar los nuevos equipos a la vez, independientemente de su coste. |

| II. El aspecto procedimental | No requiere aprobaciones adicionales. | Para la aplicación de la amortización acelerada por causa común (párrafo 2), se requiere la aprobación previa (registro) del método ante la autoridad fiscal antes de su uso. | No se requiere permiso especial de la autoridad fiscal para la aplicación de medidas de incentivo temporal. La empresa elige de forma independiente el método al registrar el activo, pero debe estar lista para confirmar el cumplimiento del activo con los criterios (nuevos, para fines de producción, etc.). |

Conclusiones y recomendaciones sobre políticas

- Dos modos de depreciación acelerada. Es importante distinguir entre un régimen especial permanente (para equipos específicos) y un régimen de estimulación temporal (válido hasta finales de 2027). Esta última, especialmente la regla de amortización única, es una poderosa herramienta para la optimización fiscal y la mejora del flujo de caja.

- Importancia crítica de la documentación. Independientemente del método elegido, la empresa está obligada a mantener un registro completo y correcto de los activos fijos, confirmar su coste inicial y sus características técnicas. Para la depreciación acelerada por motivos comunes, es obligatorio un paquete de documentación de coordinación con la autoridad fiscal.

- Planificación estratégica de inversiones. Hasta 2027, las empresas, especialmente en las industrias manufacturera y científica y técnica, deben aprovechar al máximo la posibilidad de una cancelación única del costo de los nuevos equipos para reducir la base imponible del período actual.

B. Deducciones de incentivos por I + D

La super deducción de los costes de investigación y desarrollo (I + D) es uno de los instrumentos fiscales más poderosos de China para estimular la innovación. Permite reducir significativamente el beneficio imponible multiplicando los costes reales.

- Como regla general, los costos reales de I + D incurridos que no se capitalizan en activos intangibles pueden deducirse a una tasa del 200% de su monto.

- Aumento del coeficiente: para las empresas en el campo de la producción de circuitos integrados y la construcción de máquinas herramienta en el período 2023-2027, el coeficiente es del 220%.

- Gastos capitalizados: si los gastos de I + D han constituido un activo intangible, su valor contable a efectos de amortización puede incrementarse en el mismo porcentaje (200% o 220%).

Deducciones de incentivos por I + D

| Aspecto | Lectura | Información aclarada y complementada |

| Coeficiente total para gastos corrientes | 200% del importe de los gastos (coeficiente 2.0). | Confirmado. Los costes de I + D reales incurridos y registrados como gastos del periodo actual se deducen de la base imponible por importe del 200% de su importe (coeficiente 2.0). |

| Mayor ratio para industrias prioritarias | 220% para la producción de circuitos integrados y máquinas herramienta (2023-2027). | A confirmar y aclarar. El coeficiente del 220% (2.2) se establece para empresas en áreas prioritarias, como el desarrollo de circuitos integrados y robótica industrial, y es válido al menos hasta finales de 2027. |

| Coeficiente de gastos capitalizados | El valor en libros de los activos intangibles aumenta en un 200% o 220%. | Requiere ajuste. Si los gastos de I + D se capitalizan y forman un activo intangible, su base de depreciación aumenta al 320% (coeficiente 3.2) del coste original, independientemente de qué coeficiente (2.0 o 2.2) se amortizarían los gastos corrientes. |

Aspectos clave para la aplicación práctica

- Combinación de beneficios (Beneficio acumulado): Las empresas con el estatus de empresa de alta tecnología (HNTE) tienen derecho a la aplicación simultánea de:

- Reducción de la tasa de CIT del 15%.

- Super deducción de gastos de I + D (200% o 220%).

Esto crea un efecto sinérgico, haciendo que la carga fiscal efectiva para las empresas innovadoras sea una de las más bajas del mundo.

- Definición y documentación de los gastos: La deducción no se aplica a todos los gastos, sino solo a aquellos directamente relacionados con las actividades de I + D y que pertenecen a las categorías establecidas:

- Sueldos de los investigadores.

- El coste de las materias primas y los materiales para los experimentos.

- Depreciación de equipos utilizados exclusivamente en I + D.

- El coste de los servicios de I + D de terceros (con restricciones).

- Otros costes directos.

Un requisito obligatorio es mantener una contabilidad detallada separada (contabilidad auxiliar) de dichos gastos y la disponibilidad de un paquete completo de documentos primarios.

- Requisitos de procedimiento y auditoría:

• No se requiere autorización previa de las autoridades fiscales para aplicar la deducción.

• La empresa declara de forma independiente el derecho a la deducción mediante la cumplimentación de los apartados correspondientes de la declaración anual de la renta.

• Toda la documentación de los gastos de I + D debe conservarse y estar lista para su presentación durante una auditoría fiscal de escritorio o in situ. Las autoridades fiscales prestan especial atención a la validez de atribuir costes a la I + D.

Recomendación estratégica: Para maximizar los beneficios, las empresas deben implementar procedimientos internos para identificar, contabilizar y documentar con precisión todos los costos relacionados con la I + D. Esto asegurará la aplicación indiscutible de la super deducción y permitirá aprovechar al máximo la innovadora política fiscal de China.

B. Deducción de los costes financieros: la regla de la capitalización reducida

Las reglas de capitalización delgada controlan la deducción de intereses de los préstamos para evitar la sustitución artificial del capital por la financiación de la deuda con el fin de erosionar la base imponible. Estas normas se aplican principalmente a la deuda contraída con partes relacionadas.

Carga de deuda segura (coeficiente):

- Para empresas no financieras: 2:1 (ratio deuda/patrimonio).

- Para entidades financieras: 5:1.

Los intereses devengados por préstamos de partes relacionadas que excedan el límite calculado en las proporciones especificadas no son deducibles en el período actual, pero pueden trasladarse.

Principios de aplicación de las reglas de capitalización fina:

| aspecto | Regla básica | Aclaraciones y aspectos prácticos |

| La esencia de la regla | Limitar la deducción de intereses sobre la deuda controlada para evitar la erosión fiscal. | La norma está dirigida a transacciones entre partes vinculadas. Los intereses de los préstamos de bancos o instituciones financieras independientes generalmente no están sujetos a estas restricciones si se observa el principio de plena competencia. |

| Relación de seguridad (deuda/capital) | • 2:1 para empresas no financieras • 5:1 para instituciones financieras | La relación se calcula como la relación entre la deuda controlada (con partes no residentes relacionadas) y el patrimonio del prestatario. El patrimonio neto para fines de cálculo generalmente se determina sobre la base de datos contables. |

| Consecuencias de superar el límite | Los intereses calculados sobre el importe del exceso de la ratio de seguridad no son deducibles en el período impositivo actual. | • Prórroga: los intereses no reembolsables se pueden trasladar y deducir en períodos impositivos posteriores, pero no por más de 5 años. • Cálculo: Límite de deducción = (Importe total de intereses de deuda controlada) × (Relación de seguridad/Relación de deuda real). |

| Exclusiones clave (motivos de deducción total) | Incluso si se supera el factor de seguridad, los intereses se pueden deducir por completo si se cumplen ciertas condiciones. | 1. Principio de plena competencia: La Compañía puede preparar y proporcionar, a solicitud de las autoridades fiscales, un Archivo de emisión especial de capitalización delgada que demuestre que los términos del préstamo son consistentes con las condiciones del mercado. 2. Prestamista con una tasa impositiva más alta: si el préstamo es otorgado por una parte relacionada residente en la República Popular China, cuya tasa efectiva real del impuesto sobre la renta es más alta que la de la empresa prestataria. |

D. Gastos operativos limitados y regulados

| Categoría de gastos | Límite de deducción | Condiciones clave |

| Donaciones benéficas | ≤ 12% del beneficio anual antes de impuestos | La parte del límite anterior se puede posponer para los próximos 3 años. Las donaciones a proyectos específicos de alivio de la pobreza (2019-2025) son totalmente deducibles (100%). |

| Gastos de publicidad y promoción | ≤ 15% de los ingresos anuales por ventas (para cosméticos, productos farmacéuticos, bebidas – ≤ 30%) | La parte del límite anterior se puede transferir por un número ilimitado de períodos futuros. Prohibición total de deducciones para la industria tabacalera. |

| Gastos de entretenimiento | ≤ 60% de los costes reales incurridos O ≤ 0,5% de los ingresos anuales (lo que sea menor) | La parte del límite anterior no está sujeta a aplazamiento a períodos futuros. |

| Gastos de viaje | Estrictamente dentro de los estándares establecidos por el Ministerio de Hacienda y EL Servicio Tributario DEL Estado para las diferentes regiones y niveles de empleados. | Se requieren documentos primarios (boletos, facturas de hotel). Los gastos en exceso de las normas no se deducen. |

E. Arrastramiento de pérdidas de años anteriores en China: normas detalladas y requisitos administrativos

La política de transferencia de pérdidas de China es un instrumento altamente regulado que, si bien brinda a las empresas la oportunidad de compensar las ganancias futuras, conlleva importantes limitaciones y complejidades procesales.

Prórroga: se permite hasta 5 años para la mayoría de las empresas.

Período extendido: para las empresas de alta tecnología (HNTE) y las pequeñas empresas de tecnología, el período de transferencia se aumenta a 10 años.

Prórroga: No permitida en ningún caso.

Este sistema de deducción, que combina regulaciones estrictas con sobrededucciones de incentivos, requiere que las empresas planifiquen cuidadosamente sus impuestos y documenten todas las transacciones sin problemas. El cumplimiento de los límites y condiciones es objeto de mucha atención por parte de los auditores fiscales

| aspecto | Norma general | Aclaraciones, excepciones y requisitos administrativos |

| Periodo de reprogramación estándar | 5 años a partir del año siguiente al año de ocurrencia de la pérdida. | Confirmado por el artículo 18 de la Ley “Del Impuesto sobre Sociedades”. La compensación se lleva a cabo en orden cronológico: las pérdidas más tempranas se compensan primero. |

| Plazo extendido (10 años) | Para empresas de alta tecnología (HNTE) y pequeñas empresas de tecnología. | Se requiere una aclaración estricta: no todos los HNTE son elegibles para una prórroga de 10 años, sino una categoría más estrecha, la National Tech SME.Criterios clave de Tech SME: • Ingresos anuales ≤ 200 millones de yuanes (~$28 millones). • Número de empleados ≤ 300 • El valor contable de los activos es ≤ 400 millones de yuanes. |

| Prohibición de transferencia hacia atrás | Totalmente prohibido. | La legislación fiscal china no prevé un mecanismo de pérdida de arrastre. No es posible reembolsar o compensar el impuesto pagado anteriormente contra las pérdidas del período actual. |

| Restricción fundamental | Falta de consolidación fiscal a nivel de grupo. | Las pérdidas solo pueden compensar las ganancias futuras de la misma entidad legal en la que se incurrieron. No se permite la consolidación de resultados financieros dentro del grupo de empresas. |

| Límite cuantitativo y contabilidad | Hay un límite anual en la cantidad de crédito. | Detalle: 1. Límite de indemnización: la cantidad de pérdida acreditada en un año en particular no puede exceder el 70% de la ganancia imponible de ese año antes de deducir la pérdida. El 30% restante de los beneficios se grava en su totalidad. 2. Contabilidad separada obligatoria: La Compañía está obligada a mantener y mantener un registro fiscal detallado de las pérdidas transferidas, desglosado por años de ocurrencia, montos e historial de uso. |

Conclusiones críticas y recomendaciones prácticas

- Verificación cuidadosa de la elegibilidad para un plazo extendido: las empresas con estatus HNTE no deben confiar automáticamente en un período de prórroga de 10 años. Es necesario realizar un análisis separado del cumplimiento de los criterios más estrictos de las PYMES tecnológicas nacionales. El uso indebido del plazo de 10 años es una razón común para cargos fiscales adicionales y multas durante las auditorías.

- Planificación estratégica con límite del 70%: La regla del 70% significa que incluso si hay pérdidas significativas por arrastre, la empresa pagará CIT anualmente al menos el 30% de sus ganancias actuales. Este factor debe tenerse en cuenta en la modelización financiera, la evaluación de proyectos de inversión y la gestión del flujo de caja.

- La disciplina administrativa como base de protección: en las condiciones de estrecha atención de las autoridades fiscales a los mecanismos de transferencia de pérdidas, la presencia de una contabilidad fiscal interna debidamente organizada, transparente y fácilmente auditable no es una recomendación, sino un requisito previo. La ausencia de dicha contabilidad o su incumplimiento de las normas puede dar lugar a una negativa total a reconocer las pérdidas de años anteriores y las pérdidas financieras significativas.

Por lo tanto, el sistema de arrastre de pérdidas en China, a pesar de toda su utilidad potencial, es una herramienta administrativa compleja que requiere una comprensión profunda de las complejidades regulatorias, una documentación meticulosa y un enfoque integrado de la planificación fiscal.

Impuesto sobre la renta en China: Perspectivas estratégicas para una planificación fiscal eficaz

El sistema de impuesto sobre beneficios en China es un mecanismo complejo pero estructurado que combina a la perfección la función fiscal con instrumentos de política industrial y regional. Su uso efectivo requiere que las empresas no sigan pasivamente las reglas, sino que adopten un enfoque estratégico activo.

La paradoja clave del sistema es la operación simultánea de dos principios: formalización estricta (fapiao imperativo, límites de deducción, procedimientos detallados) y apoyo de incentivos flexibles (deducciones de exceso de I + D, depreciación acelerada, tasas preferenciales). El éxito está determinado por la capacidad de la empresa no solo para cumplir con lo primero, sino también para maximizar la implementación de lo segundo.

Imperativos estratégicos para las diferentes categorías de contribuyentes:

- Para empresas innovadoras: el elemento central debe ser una estrategia dual: obtener el estatus de High and New Tech Enterprise (HNTE) para una tasa del 15% y la maximización paralela de la super deducción de los costos de I + D (200%/220%). Las inversiones en el flujo de documentos relevante y la contabilidad interna se pagan mediante una reducción múltiple de la carga fiscal efectiva.

- Para las empresas con participación extranjera: es de vital importancia determinar correctamente la residencia fiscal y la presencia de un establecimiento permanente, lo que afecta fundamentalmente el importe de los pasivos. La estructuración de las transacciones intragrupo (préstamos, pagos de regalías) requiere una consideración anticipada de las reglas de capitalización delgada y precios de transferencia para proteger las deducciones de intereses.

- Para todas las empresas: La disciplina procesal es un requisito universal. Mantener los plazos para la presentación electrónica, mantener registros separados para las deducciones preferenciales (I + D, caridad), formar un expediente para confirmar el derecho a los beneficios (por ejemplo, para el estado de HNTE o la aplicación de una tasa reducida de WHT en virtud del contrato) no es una formalidad, sino la base para reducir los riesgos y ejercer los derechos fiscales.

La tendencia general de la política fiscal de China es obvia: estimular la transición hacia una economía innovadora, de alta tecnología y «verde». Los incentivos fiscales se concentran a propósito en las áreas de I + D, fabricación de circuitos integrados, construcción de máquinas herramienta, protección del medio ambiente, así como en las regiones de desarrollo prioritarias.

Por lo tanto, el impuesto sobre la renta en China debe considerarse no solo como un pago obligatorio, sino también como una herramienta para la gestión estratégica del valor comercial. Una comprensión profunda del sistema, una planificación proactiva de las operaciones y un cumplimiento impecable permiten transformar las posibles obligaciones fiscales en una ventaja competitiva, asegurando un crecimiento sostenible en una de las economías más dinámicas del mundo.

Reduce tu carga fiscal y riesgos en China

- Auditoría del Impuesto de Sociedades (CIT)

- Revisión de WHT y tratados de doble imposición (DTT)

- Preparación de informes sin errores

Preguntas frecuentes sobre el impuesto de sociedades (cit) de China

Esta diferencia fundamental determina todo el tratamiento de su tributación.

Empresa residente fiscal (TRE): esta categoría incluye empresas registradas bajo las leyes de la República Popular China, o aquellas cuya administración real se encuentra en China. Los TRE están sujetos al principio de tributación mundial. Esto significa que están obligados a declarar y pagar impuestos en China sobre todos sus beneficios obtenidos tanto a nivel nacional como en el extranjero. Para evitar la doble imposición con renta extranjera, se aplica un crédito por impuestos pagados en el extranjero (con restricciones).

Empresa no residente fiscal (non-TRE): Se trata de empresas que no están registradas en China y se gestionan desde el extranjero. Se gravan únicamente sobre las rentas de origen chino. Si un no Tre tiene un establecimiento permanente (oficina, fábrica) en China, paga impuestos sobre los beneficios de ese establecimiento. Si no hay establecimiento permanente, entonces los ingresos pasivos (dividendos, regalías, intereses) están sujetos a retención de impuestos (generalmente 10%).

Un error al determinar el estado puede dar lugar a recargos fiscales, multas y sanciones graves. Por ejemplo, si un no Tre realiza una actividad que las autoridades fiscales reconocen como establecimiento permanente, todos los beneficios de esa actividad pueden estar sujetos a impuestos en China a la tasa completa.

Es una poderosa herramienta para apoyar a las pequeñas empresas hasta finales de 2027. Se aplican tasas efectivas reducidas en lugar de la tasa estándar del 25%.

Criterios de Beneficio: La Compañía debe cumplir todas las siguientes condiciones al mismo tiempo:

- Beneficio: el beneficio imponible anual no supera los 3 millones de yuanes.

- Personal: El número medio de empleados no es superior a 300 personas.

- Activos: El valor total de los activos no excede los 50 millones de yuanes.

La Compañía no participará en actividades comerciales de las listas prohibidas o restringidas por el estado.

Mecanismo de cálculo: El impuesto se calcula en escala progresiva:

- Se aplica una tasa del 5% sobre una parte de la ganancia anual de hasta 1 millón de yuanes.

- Se aplica una tasa del 10% sobre parte de la ganancia de 1 a 3 millones de yuanes.

Ejemplo: si la ganancia es de 2,5 millones de yuanes, el impuesto será (1.000.000 * 5%) + (1.500.000 * 10%) = 200.000 yuanes. A la tasa estándar del 25%, el impuesto sería de 625.000 yuanes. El ahorro es de 425.000 yuanes.

El estado de HNTE es una confirmación oficial de que la empresa es innovadora y la clave para reducir la tasa del impuesto sobre la renta al 15%, así como a otras preferencias.

La empresa debe cumplir una serie de criterios estrictos, incluida la propiedad de la propiedad intelectual clave, trabajar en una industria prioritaria de alta tecnología, tener una cierta proporción de empleados en I + D (≥10%), el nivel de gasto en I + D en ingresos (del 3% al 5%) y la proporción de ingresos de alta tecnología (≥60%).

Este no es un procedimiento automático. La empresa debe preparar un paquete voluminoso de documentos, someterse a una auditoría interna y presentar una solicitud a la Oficina de Ciencia y Tecnología local. La solicitud se somete a un examen multinivel con la participación de las autoridades fiscales y el Ministerio de Hacienda.

El certificado HNTE es válido solo por 3 años. 3-6 meses antes de la fecha de vencimiento, la empresa está obligada a someterse a un procedimiento de recertificación similar al principal. El fracaso o retraso conduce a la pérdida de estatus y la transición a una tasa del 25%. Las autoridades fiscales deben verificar la disponibilidad de un certificado válido al aceptar la declaración anual.

El sistema fiscal chino se basa en el principio de pruebas documentales estrictas.

Cualquier gasto deducible para reducir la base imponible debe confirmarse mediante facturas fiscales oficiales chinas (fapiao). Los cheques, facturas extranjeras, pagos de PayPal, etc. no son aceptados por las autoridades fiscales como base para la deducción. La ausencia de una fapiao correcta hace que los gastos no sean deducibles.

Deducciones limitadas: incluso con fapiao, muchas categorías de gastos operativos tienen límites legales:

- Beneficencia: no más del 12% de la ganancia anual.

- Gastos de publicidad: no más del 15% de los ingresos (para algunas industrias — 30%).

- Gastos de entretenimiento: son deducibles solo hasta el 60% de la cantidad real o el 0,5% de los ingresos (se aplica un límite inferior).

La planificación fiscal en China debe comenzar con el establecimiento de procesos financieros internos para requerir fapiao para todas las transacciones y teniendo en cuenta los límites de gasto de la industria.

El sistema se basa en pagos anticipados seguidos de una conciliación anual y está totalmente digitalizado.

Anticipos trimestrales y declaraciones:

- Fecha límite: debe pagar el impuesto y presentar la declaración electrónica dentro de los 15 días posteriores al final de cada trimestre (por ejemplo, para el primer trimestre, antes del 15 de abril).

- Base: El cálculo, por regla general, se realiza a partir del beneficio real del trimestre.

Declaración anual final y cálculo:

- Fecha límite: La declaración debe presentarse y la liquidación final realizarse dentro de los 5 meses posteriores al final del año fiscal. Para el año que termina el 31 de diciembre, la fecha límite es el 31 de mayo del año siguiente.

- Índice: Esta es la etapa clave en la que se determina la base imponible final, teniendo en cuenta todos los beneficios (por ejemplo, por estado de HNTE), deducciones (incluida la super deducción de I + D), prórroga de pérdidas (hasta 5 años) y ajustes. A menudo se requiere que la declaración vaya acompañada de un informe de auditoría de una empresa china con licencia.

Se realiza una conciliación con los anticipos pagados. El pago insuficiente se paga con multas, el pago excesivo se acredita o se reembolsa.

Todas las actuaciones se realizan a través de la plataforma online de la Administración Tributaria del Estado (sta). El retraso conlleva el devengo automático de penalizaciones (0,05% por día) y el riesgo de multas.