Hongkong

Hongkong China

China

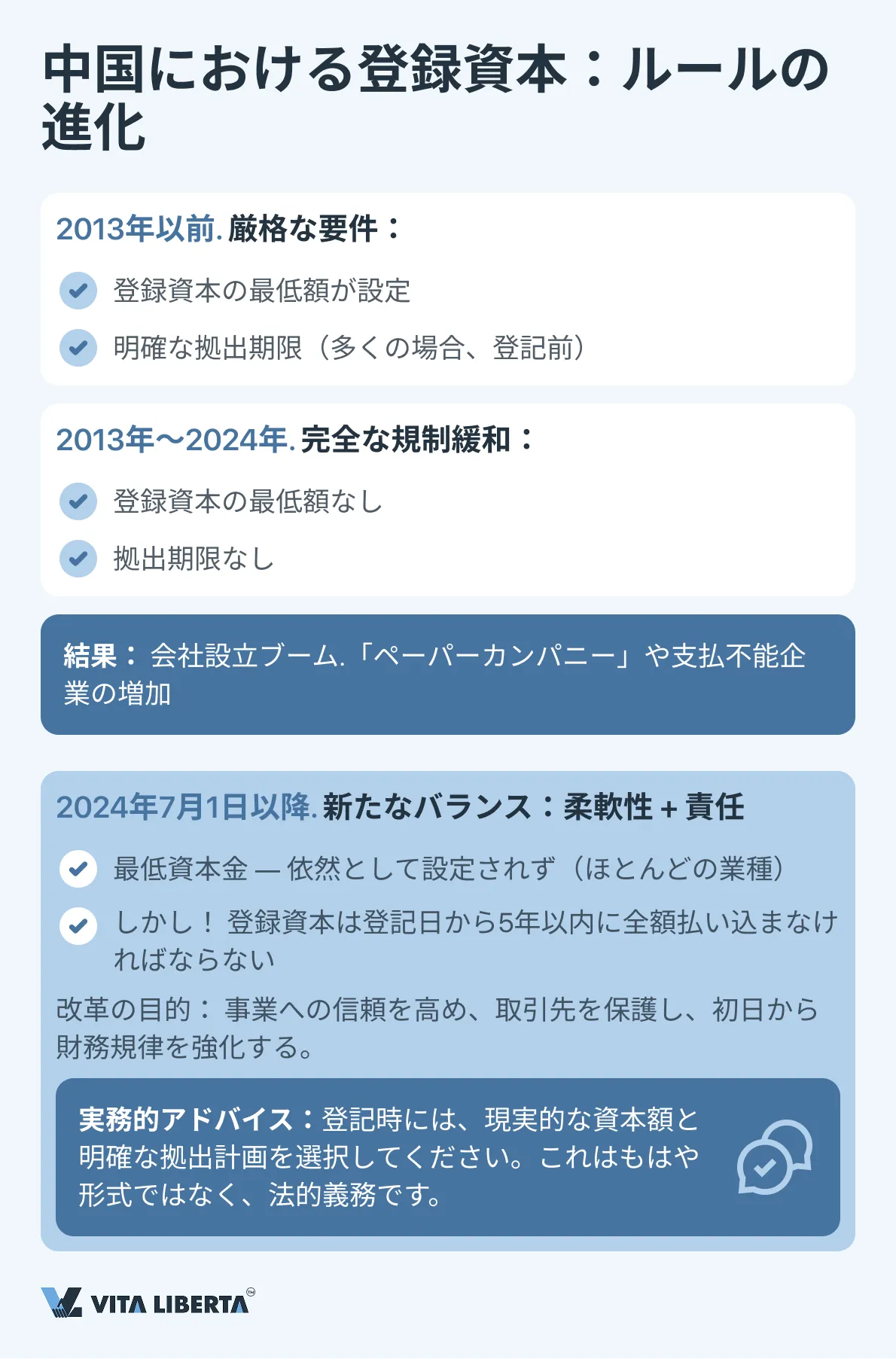

登録資本(registered capital)は、定款に定められ、国家市場監督管理総局(SAMR)の登記簿に記載される単なる形式的な数字ではありません。これは、設立者による会社及びその債権者への法的義務であり、事業主体の財務的健全性を担保する基本的な保証です。中国におけるその拠出要件は、起業活動の促進と市場の安定性保護という国の政策の振り子を反映した、画期的な変遷を遂げてきました。

2024年改革の歴史的経緯と本質

2013年以前、中国では設立者に対して厳格に設定された期限と最低額での資本拠出を義務付ける制度が機能していました。2013年の規制緩和改革は、ほとんどの業種において期限と最低額の両方を廃止し、拠出プロセスを株主の裁量に委ねました。これにより会社設立ブームが起こりましたが、「ペーパーカンパニー」に関連するリスクも生み出しました。2024年7月1日に発効した改正中国会社法は、更新された形式での規制モデルへの回帰を示しています。 重要な革新点は、登録資本の全額払込みに対する固定された最終期限の復活です。改正法によれば、設立者は、会社の設立登記日から5年以内に、定款に定められた自らの財務的義務を完全に履行することが義務付けられています。この規則は強行的な性格を持ち、事業の信用力を設立時から強化することを目的としています。

中国における新たな登録資本拠出の法的枠組みの重要側面

この5年制限は、すべての有限責任会社および株式会社の形態に適用されます。ただし、高度に規制されたセクター(金融機関、保険会社、証券会社など)の組織に対しては、特別法または国務院の規定で別段の定めがある場合を除きます。

5年の原則は、資本増加の手続きにも適用されるようになりました。 2024年7月1日以降に登記された増資については、追加出資のための新たな期限のカウントが、SAMRにおける当該変更登記の日から始まります。

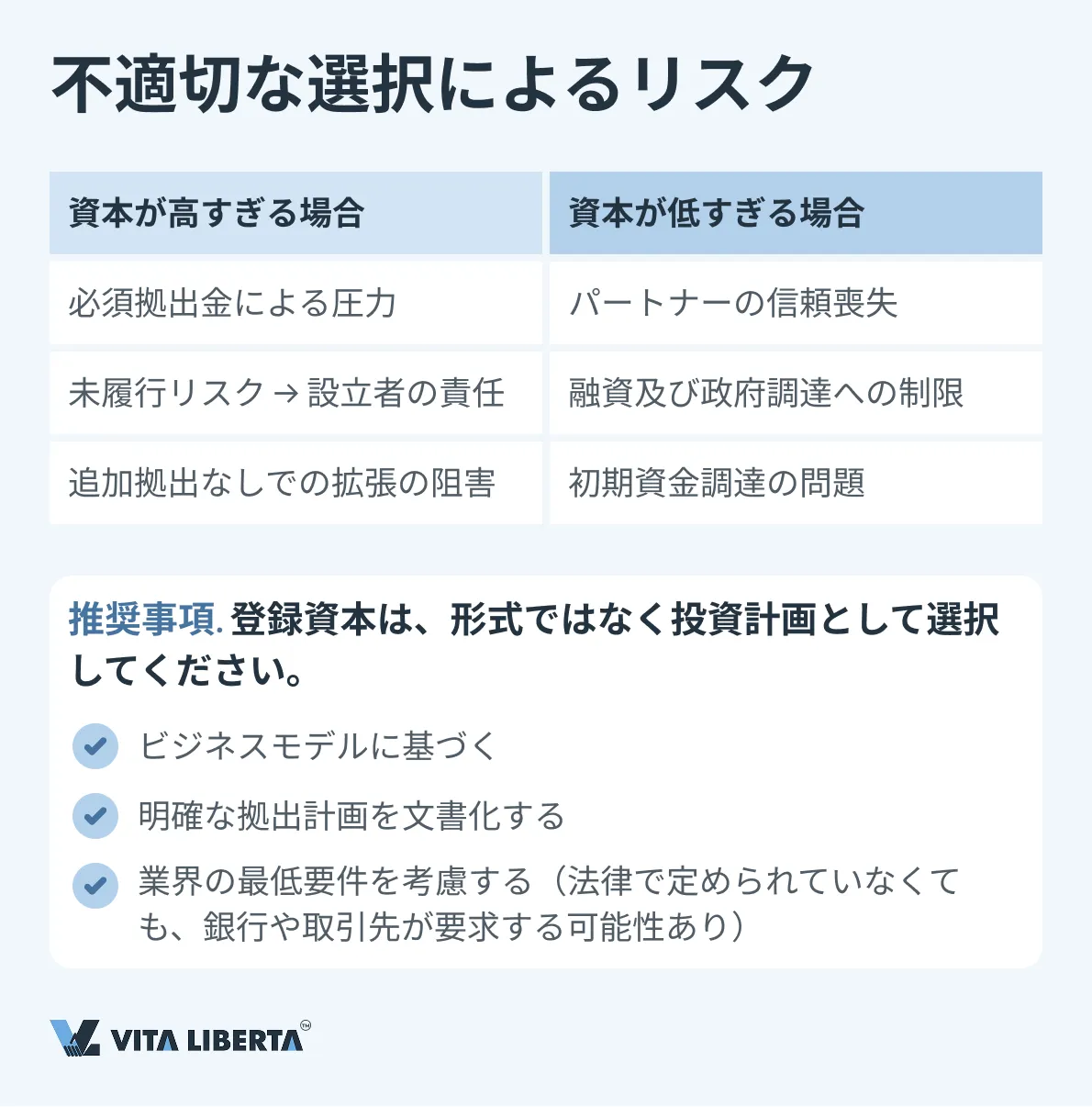

この変更は計画へのアプローチを一変させます。登録資本の額は、「将来のため」の仮の数字ではなくなりました。今後5年間の現実的な財務予測と投資スケジュールに基づいた、慎重な計算を必要とします。額を過大に見積もると耐え難い財務的負荷を生み出し、過小に見積もるとパートナーの信頼を損ない、借入金の調達機会や、会社の発展初期段階における資金調達の可能性を制限することになります。

既存企業に対する経過措置

立法者は、改正法発効前に登記された企業に対して、適応のための柔軟なメカニズムを用意しています。これらの企業には、資本構成を新基準に段階的に適合させることを目的とした移行期間が設定されています。

このような企業は、2024年7月1日から数えて残り5年以内に収まるよう、調整された資本拠出計画を策定・承認する必要があります。調整された計画の具体的な方法論と提出期限は、SAMRの下位法令で詳細が規定される予定です。

「成熟した」企業への例外: 2024年7月1日までに登録資本が全額払い込み済みの企業は、新たな期限の対象とはなりません。これらの企業については、従来の制度が引き続き適用されます。

このように、新しい法的枠組みは、現代の中国会社法における登録資本が、登記簿上の受動的な記載ではなく、財務計画のための動的なツールであり、会社のライフサイクル全体を通じて責任ある戦略的アプローチを必要とする、株主の意図の真剣さを示す指標であることを強調しています。

2024年改革を踏まえた移行期間の法的枠組みと登録資本の戦略的管理

2024年7月1日に発効した会社法改革は、新規設立企業に対する新ルールだけでなく、既存の数百万もの企業のための複雑な適応メカニズムも定めています。このプロセスを詳細に規定する重要な文書は、「払込済み登録資本制度の実施に関する国務院令」であり、差別的かつ段階的な移行制度を確立しています。

移行期間の詳細:宣言的性質から義務的履行へ

立法者は、事業形態の異なる性質と設立者の責任を認識し、それぞれに非対称的なアプローチを用意しました。

| 会社の種類 | 登記日 | 移行期間の要件 | 会社の戦略的課題 |

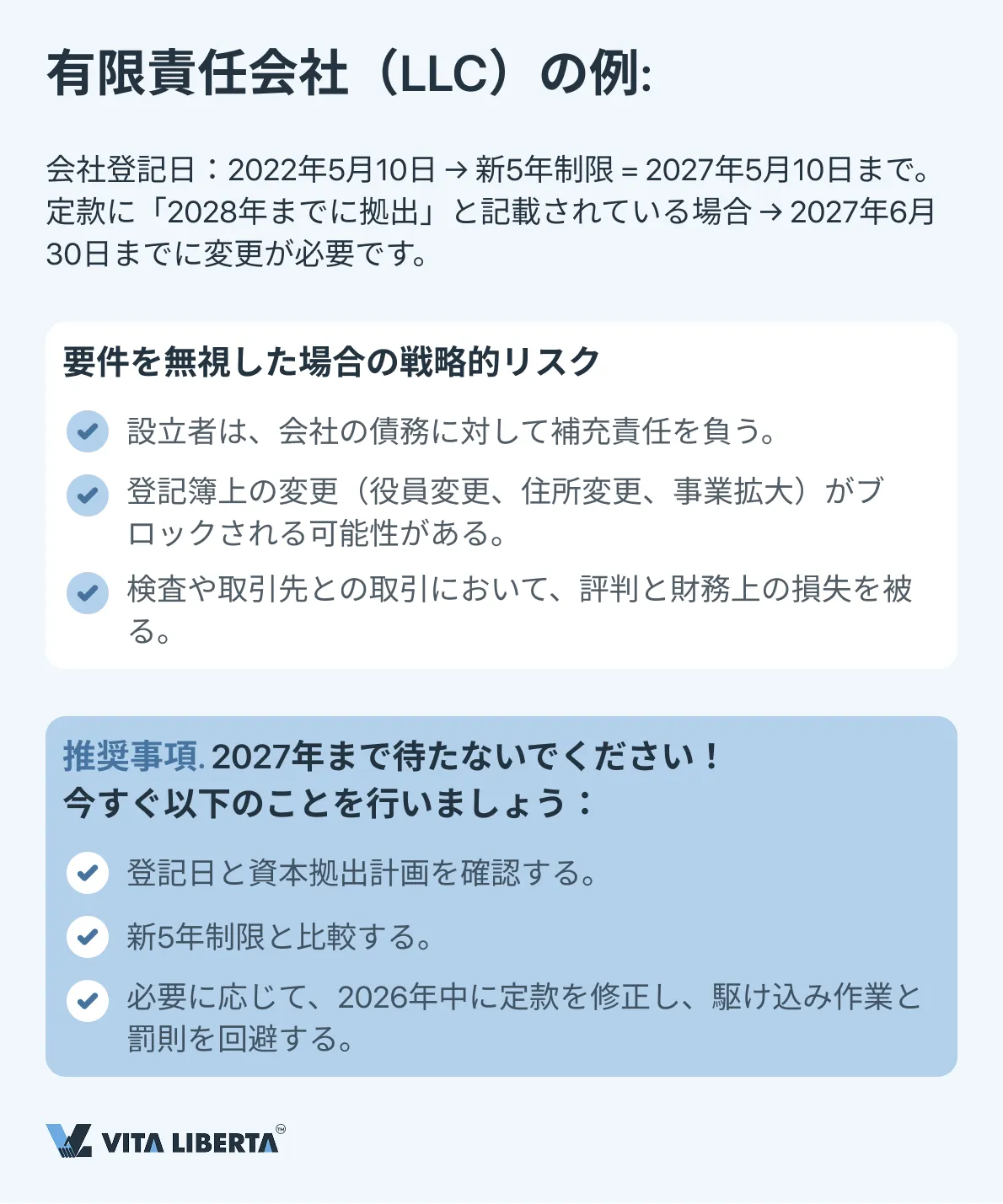

| 有限責任会社(LLC) | 2024年6月30日以前. | 3年間の猶予期間(2024年7月1日~2027年6月30日)を設け、登記日から数えた5年ルールに拠出計画を適合させる。 | 1. 計画の分析: 既存の拠出義務を、登記日からの新たな5年制限と比較する。 2. 調整: 旧定款に基づく残りの拠出期限が2029年7月1日(移行期間の最終日から5年)を超える場合は、2027年6月30日までに、定款変更を行い、SAMRに新計画を登記することが必須。 |

| 株式会社(Joint Stock Limited Companies) | 2024年7月1日以前のいずれかの日付 | 厳格な最終期限: 設立者(発起人)は、当初の合意にかかわらず、2027年6月30日までに引き受けた全株式を全額払い込む義務がある。 | 設立者の財務的義務を新基準に短期間で適合させること。内部資金流動の大幅な再編成が必要となる可能性がある。 |

重要な留意点: 既存の拠出計画が、自社の当初の登記日から数えた新しい5年制限内に既に収まっている有限責任会社については、形式的な定款変更は必要ありません。ただし、内部監査を実施し、適合性の確認を得ることが推奨されます。

中国での資本金設定を最適化します

- ビジネスモデル別 資本額算定

- 出資期限・支払リスクの事前チェック

- 外資系企業(FIE)構造のサポート

登録資本変更手続き:厳格な管理から補充責任へ

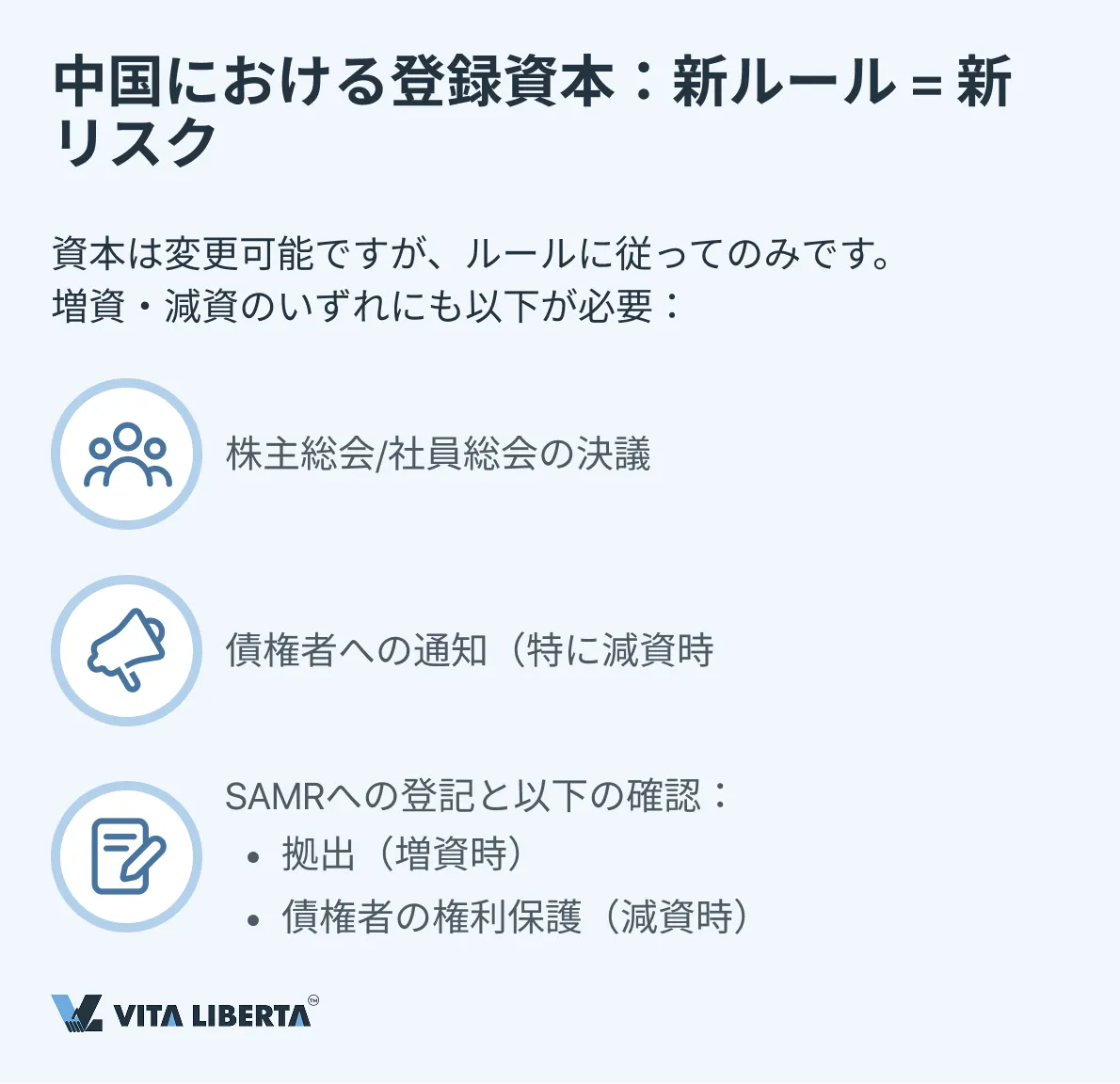

会社の登録資本を増減する権利は維持されていますが、手続き違反に対する制裁の枠組みが設けられ、大幅に厳格化されました。

1. 債権者への保証としての合法的な手続き

資本の変更には、以下が必要です:

- 最高意思決定機関(株主総会/社員総会)の決議。

- 法律で定められた期限内の債権者への通知、および(資本減少の場合)債務の早期履行または担保の提供を求める権利の付与。

- SAMRへの変更登記。増資の場合は拠出の証拠を、減資の場合は債権者への適切な通知の証拠を提出。

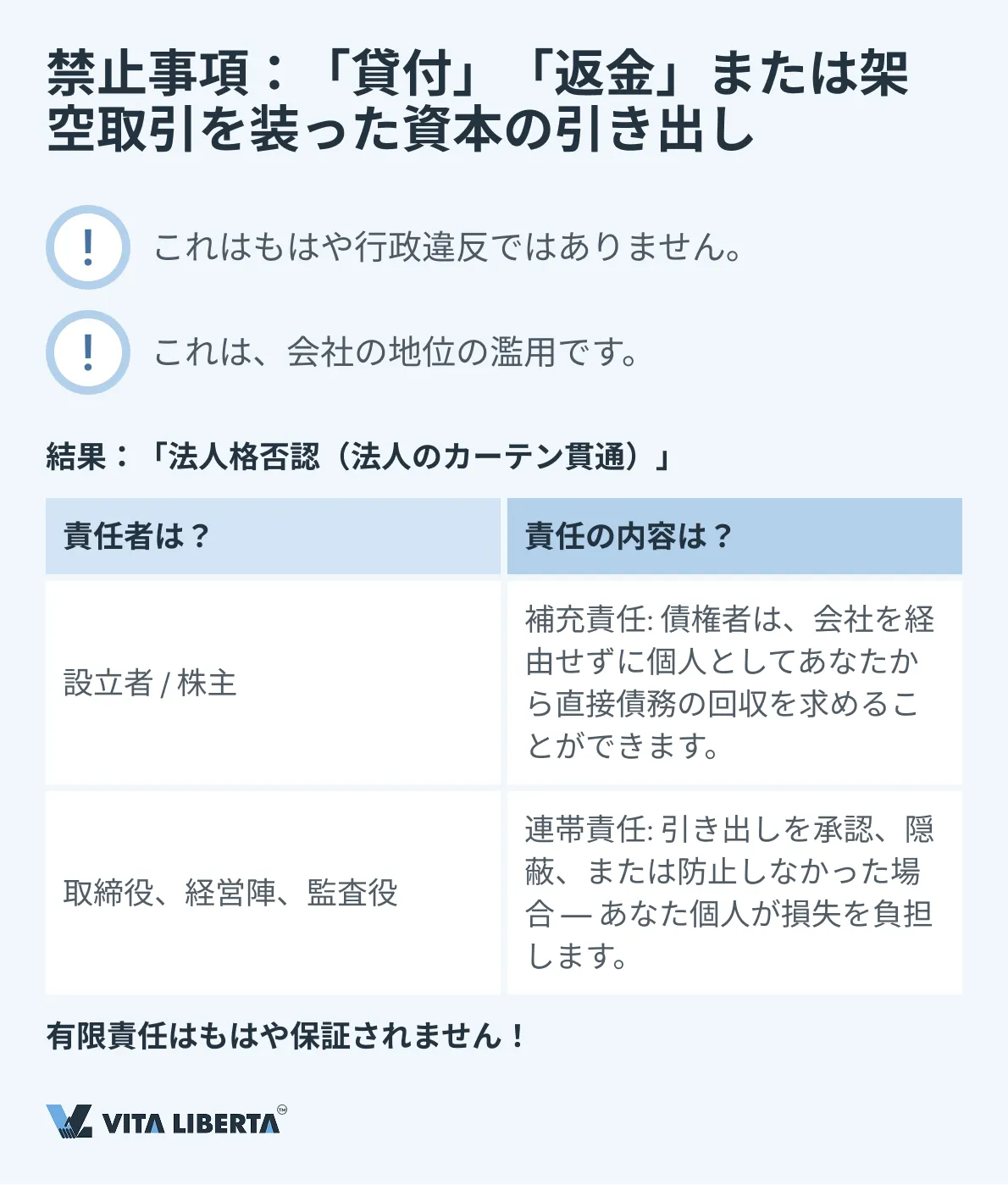

2. 絶対的な禁止とその結果:「法人格否認(法人のカーテン貫通)」

拠出済み資本の違法な引き出し(例:架空取引、設立者への無利息貸付、虚偽の口実による拠出金返還など)は、もはや単なる行政違反とは見なされないことが極めて重要です。この行為は、債権者の利益を害することを目的とした会社の独立した法的地位の濫用とみなされます。

その結果は個人的かつ厳しいものです:

- 設立者(株主)の補充責任: 債権者は、会社の有限責任を回避(「法人格否認」)して、未払い債務を直接、責任のある設立者から回収する権利を得ます。これは会社法の基本原則に対する根本的な打撃です。

- 経営陣の連帯責任: そのような引き出しを承認、促進、または防止しなかった取締役、監査役、および上級管理職は、債権者に対して連帯して責任を負います。これは、企業財務規範を遵守しない場合、役職のポジションを個人的にリスクの高いものにしま

事業における戦略的示唆

監査と計画が最優先事項です。 2024年7月以前に登記されたすべての会社は、自社の登録資本とその拠出計画の監査を実施し、新基準と比較する必要があります。有限責任会社にとっては戦略的なスケジュール調整の問題であり、株式会社にとっては全額拠出の緊急性の問題です。

資本は設立者の資産ではありません。 拠出済み資本に対する、隠れた引き出しと解釈される可能性のあるあらゆる取引を排除する、内部財務管理を構築する必要があります。配当金および株主への貸付は、法律および会社の実際の財務能力に厳密に従わなければなりません。

リスクは個人的なものになりました。 新規則は、財務上の不正行為の結果を、企業リスクの次元から、設立者およびトップマネジメントの個人的な財政的破綻の次元へとはっきりと移行させます。手続きの遵守こそが、個人資産を保護する唯一の保証です。

したがって、移行期間は単なる技術的な猶予期間ではなく、新しい現実に合わせて資本構成を合法化・最適化するための戦略的な機会の窓です。ここでは、資本の透明性と適時な拠出が、事業の評判だけでなく、会社の受益者の個人的な財務上の安全にとっても重要な要素となります。

登録資本の拠出形態:中国法制度下における資産の戦略的選択

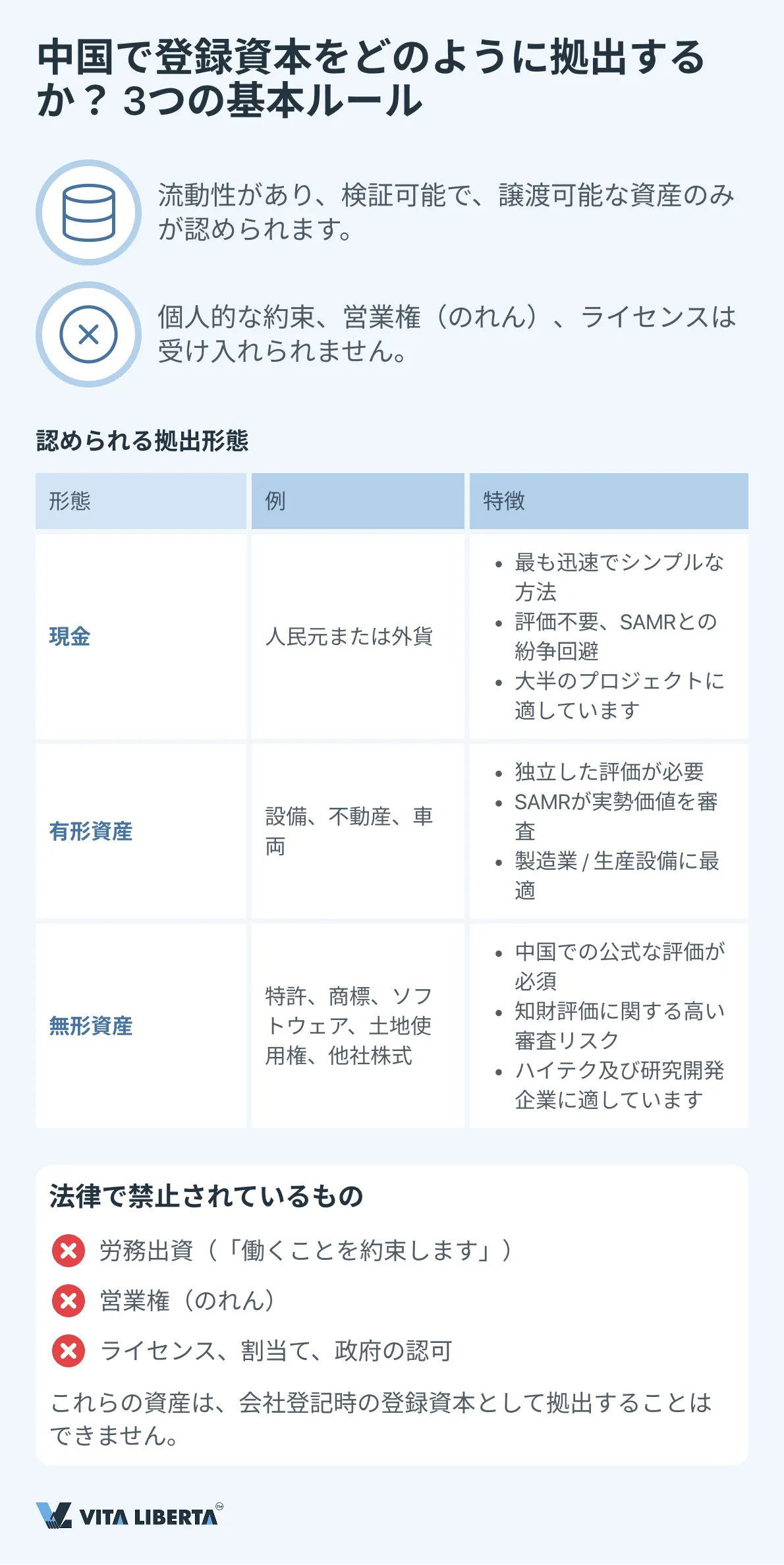

中国企業の登録資本の形成は、投資家に初期資産の構成に対し柔軟なアプローチを取る機会を提供します。しかし、この選択は法的枠組みによって厳格に制限されており、その目的は債権者の利益と市場の安定性を保護するため、拠出額が実在的、流動性があり、検証可能な価値を持つことを保証することにあります。

現金拠出:迅速性と無条件での受け入れ

通貨(人民元または外貨)による現金拠出は、最も予測可能で問題の少ない方法です。追加の評価手続きを必要とせず、登記期間を最小限に抑え、SAMRによる審査における主観性を排除します。外国投資家にとっては、通貨変換および資金の越境移転における最も透明性の高い経路でもあります。

現物拠出:可能性と規制上の複雑さ

法律は、以下の2つの主要基準を満たす場合に現物出資を認めています:

- 客観的な評価可能性: 資産は文書で証明された市場価値を有していなければなりません。

- 合法的な譲渡可能性: 所有権または使用権は合法的であり、会社に支障なく譲渡可能でなければなりません。

認められる資産には以下が含まれます:

- 有形資産: 生産設備、不動産、輸送用車両。

- 無形資産

- 土地使用権。

- 知的財産権:特許、商標、ソフトウェア著作権、保護されたノウハウ。

- 他の会社への持分(株式)。

- 債権譲渡契約により譲渡される債権。

いかなる現物出資についても、中国の認可を受けた鑑定士による報告書が必須です。 SAMRは特に技術や知的財産の評価の妥当性を厳格に審査し、会社に対する将来の経済的利益の詳細な説明と証明を要求します。

絶対に認められない拠出形態

立法者は、その価値が投資家個人から分離できない資産、または自由な流通に服さない資産を除外しています:

- 労務出資: 将来の労働、管理サービスの提供、時間の提供の約束。

- 営業権(のれん): 会社設立段階で独立した資産として拠出することはできません。

- 行政上の許可: ライセンス、割当て、政府の認可は民事権利の客体ではなく、出資として譲渡することはできません。

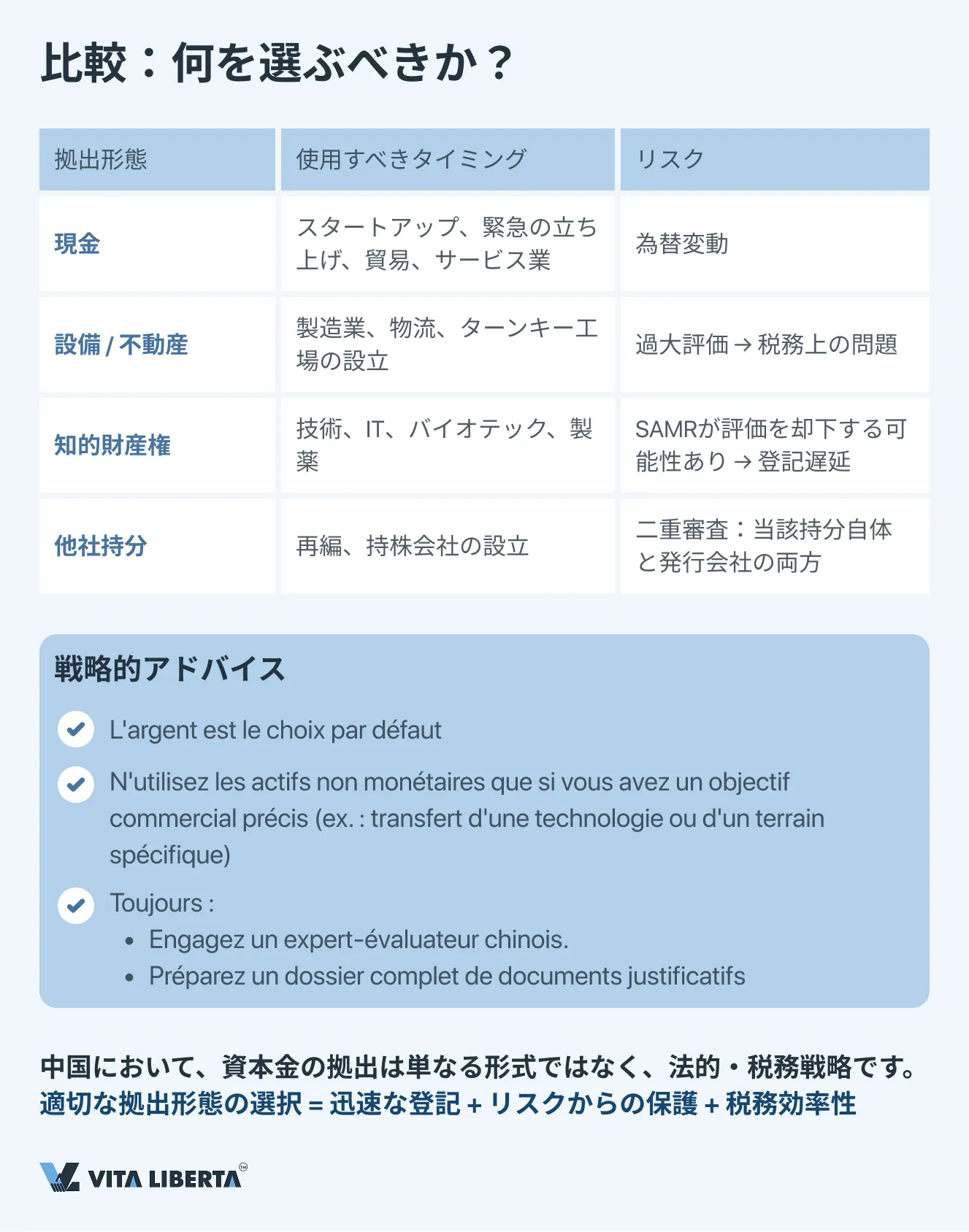

戦略的意思決定のための比較分析

| 拠出形態 | 主な利点 | 主なリスク | 理想的な適用シナリオ |

| 現金 | 登記の迅速性と簡便性。 | 投資家にとっての為替リスク。 | スタートアップ、事業の迅速な開始を必要とするプロジェクト。 |

| 設備/不動産 | 追加調達なしでの会社への即時設備導入。 | 簿価の過大評価とそれに伴う加速償却のリスク。 | 特定の技術的資産を有する製造企業の設立。 |

| 知的財産権 | 研究開発の資本化、権利者へのロイヤルティ収入の創出。 | SAMRによる評価却下のリスクが高く、書面による立証が困難。 | 中核的価値が特許または独自のソフトウェアにあるハイテク分野のプロジェクト。 |

| 他社持分 | 資産の統合、企業グループの再編。 | 二重の審査(発行会社の活動状況および持分評価の公正性の両方)。 | 既存の中国資産を新しい持株会社構造に統合する場合。 |

拠出形態の選択は、戦略的目標(会社への設備導入、税務最適化、統合)と、管理的・法的リスクの最小化を図る努力とのバランスです。現物出資は、その魅力にもかかわらず、登記プロセスをより長期かつ複雑なものに変え、独立した評価と法的サポートのために現地の専門家を招聘することを必要とします。

登録資本情報の開示:コーポレート・ガバナンスにおける必須要素としての透明性

登録資本の実態に対する管理の強化と債権者保護の一環として、中国の新法は関連情報の公開開示に対し、厳格かつ迅速な要件を導入しました。この義務は形式ではなく、企業の責任と公的信用のシステムにおける重要な要素です。

開示システム:中央集約的な公開登記簿

情報開示の主要プラットフォームは、全国企業信用情報公示システム(National Enterprise Credit Information Publicity System、www.gsxt.gov.cn でアクセス可能)です。このリソースは、取引先、金融機関、投資家、規制当局がアクセスできる、会社の統一された公開ファイルとしての役割を果たします。

開示の法的根拠は、「会社法実施条例」(Implementing Provisions)であり、会社に対して最新のデータを定められた期限内にシステムへ入力することを義務付けています。

開示内容と期限:迅速性と正確性

会社は、以下のいずれかの事象が発生してから20営業日以内に情報を開示する義務があります:

| 変更カテゴリー | 開示する具体的なデータ | 第三者の実務的意義 |

| 義務額と履行状況 | 引き受け資本額(subscribed)および実際拠出額(paid-in)の変更。 | 義務とその履行のギャップ、財務的信頼性を評価可能。 |

| 資産構成 | 資本拠出の形態の変更(現金、設備、知的財産権など)。 | 会社資産の流動性とバランスシート構造の理解を提供。 |

| 財務計画 | 資本拠出計画の修正(例:移行期間内での調整)。 | 会社の将来のキャッシュフローを予測し、未履行リスクを評価可能。 |

| 株主構成 | 株式会社の場合 — 引き受け株式数の変更。 | 持分比率の分布と株主の義務の変動を反映。 |

開示怠慢による戦略的影響とリスク

gsxt.gov.cn システムの公開性により、適時開示はビジネスレピュテーションとリスク管理のツールとなります。

- 取引先と顧客にとって: これは取引相手の信頼性を確認する主要な情報源です。資本に関する最新でない、または矛盾した情報は直ちに信頼を損ない、取引締結の断念理由となる可能性があります。

- 銀行および債権者にとって: 金融機関は融資審査時に、システムのデータを必ず確認します。開示違反やネガティブな情報は、資金調達の拒否または条件の厳格化につながります。

- 規制当局(SAMR、税務当局)にとって: 会社の内部文書と公開情報との不一致は、臨時検査、罰金の賦課、重点監視対象リストへの掲載の直接的な理由となります。

開示の遅延または虚偽の情報提供は、会社を「ブラックリスト」(異常経営者リスト)に掲載されることにつながります。 これにより、多くの行政手続きがブロックされ、政府調達への参加が制限され、評判に悪影響を及ぼします。

現代の中国市場環境において、登録資本情報の開示義務は、官僚的な形式から、評判と法的リスクを管理する戦略的機能へと変容しました。 公開システムにおける完全、正確、かつ最新の情報の維持は、会社の運営上の存続可能性、投資魅力、信用力に直接影響を与える継続的なプロセスです。gsxt.gov.cn 上の自社データの定期的な監査は、コーポレート・ガバナンスの標準的な手順となるべきです。

中国における外資系企業の資金調達手段としての株主貸付

登録資本の拠出に加えて、外国投資家は自社の中国子会社に対する追加的な資金調達の重要な手段として、株主貸付を利用することができます。この仕組みによりプロジェクトの流動性を柔軟に管理できますが、これは会社法、外国為替法、そして特にタックス・キャピタリゼーション(資本の弱体化)規則に対抗するための税法の規範によって厳格に規制されています。

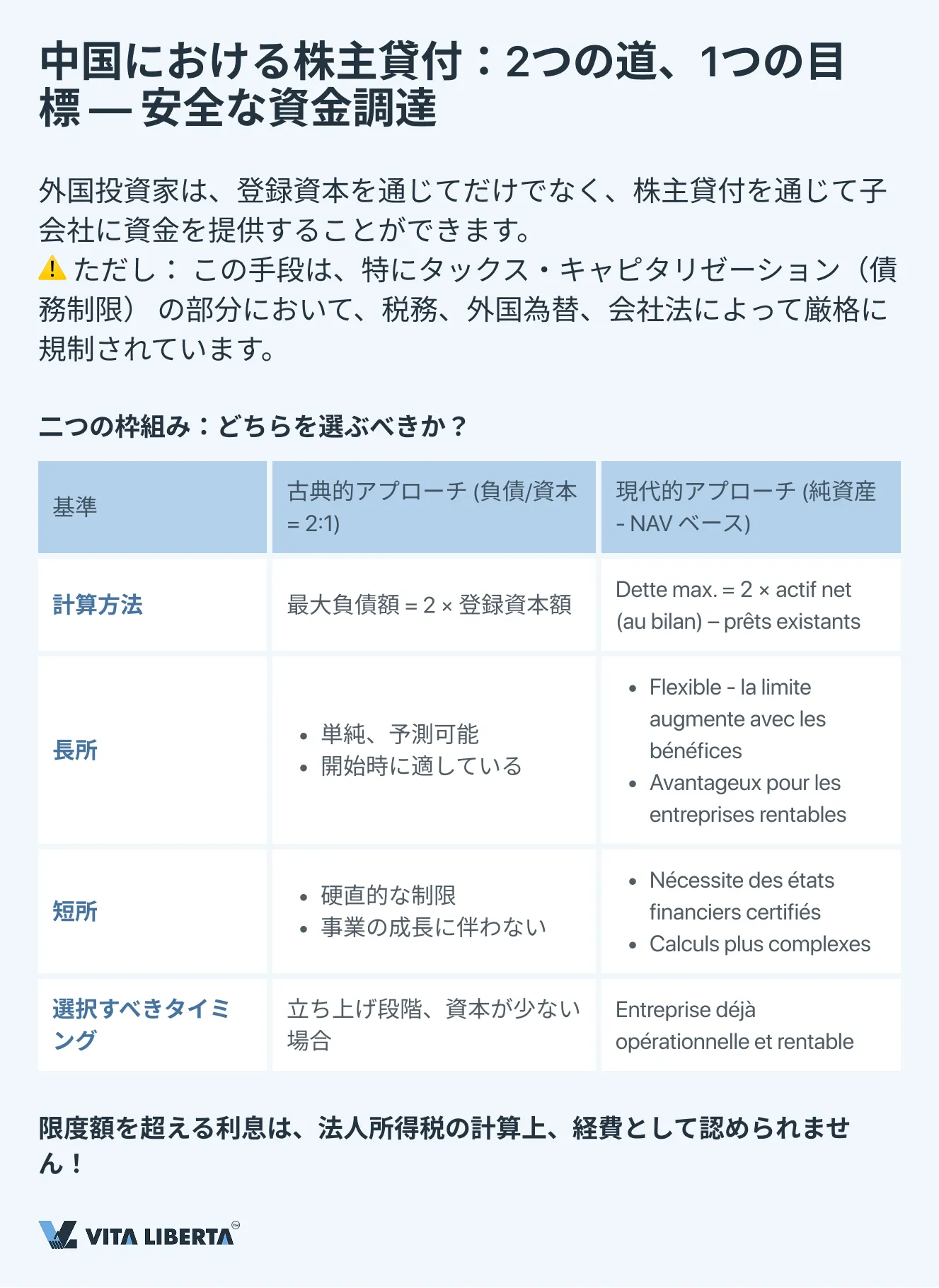

デットファイナンス規制の二つの枠組み:古典的アプローチ vs 現代的アプローチ

法令は、会社が株主からの借入可能額を計算する2つの主要な方法を選択することを認めており、これは戦略的な税務計画を必要とします。

| 規制の枠組み | 本質と仕組み | 実務適用と制限 |

| 古典的アプローチ:固定「負債/資本」比率 (Debt-to-Equity Ratio) | 株主からの借入金と自己資本との間に直接的な最大比率を設定する(製造企業では2:1が一般的)。 税務上の帰結: 設定された限度額を超える貸付金に対する利息は、中国における法人所得税計算上の経費として認められない。 | 株主からの借入金と自己資本との間に直接的な最大比率を設定する(製造企業では2:1が一般的)。 税務上の帰結: 設定された限度額を超える貸付金に対する利息は、中国における法人所得税計算上の経費として認められない。 |

| 現代的アプローチ:純資産価値 (Net Asset Value — NAV) への紐付け | 許容される株主貸付の額は、会社の財務諸表データに基づいて計算された自己資本(純資産) の規模に紐付けられる。公式:許容貸付額 = 純資産 × 係数(多くの場合2) – 既存の株主貸付額。 | 高い柔軟性。 会社の成長と資本化に伴い借入限度額を増加させることが可能であり、特に収益性の高い企業にとって有利。 報告書への依存。 質の高い監査と純資産額の公式な確認を必要とし、プロセスを複雑化する。 |

重要な推奨事項: 最適な枠組みの選択は、プロジェクトの財務モデリング段階で行う必要がある戦略的な税務上の決定です。これは以下に直接影響します:

- 税務負担: 課税対象所得からの利息控除の可否。

- バランスシート構造: 自己資本と負債の比率。

- 資金調達コスト: 提供される貸付金の実質的な実効金利。

比較分析を実施し、選択した方法を会社の書類に確実に反映させるためには、中国の税務コンサルタントとの相談が必須です。

極めて重要な追加条件

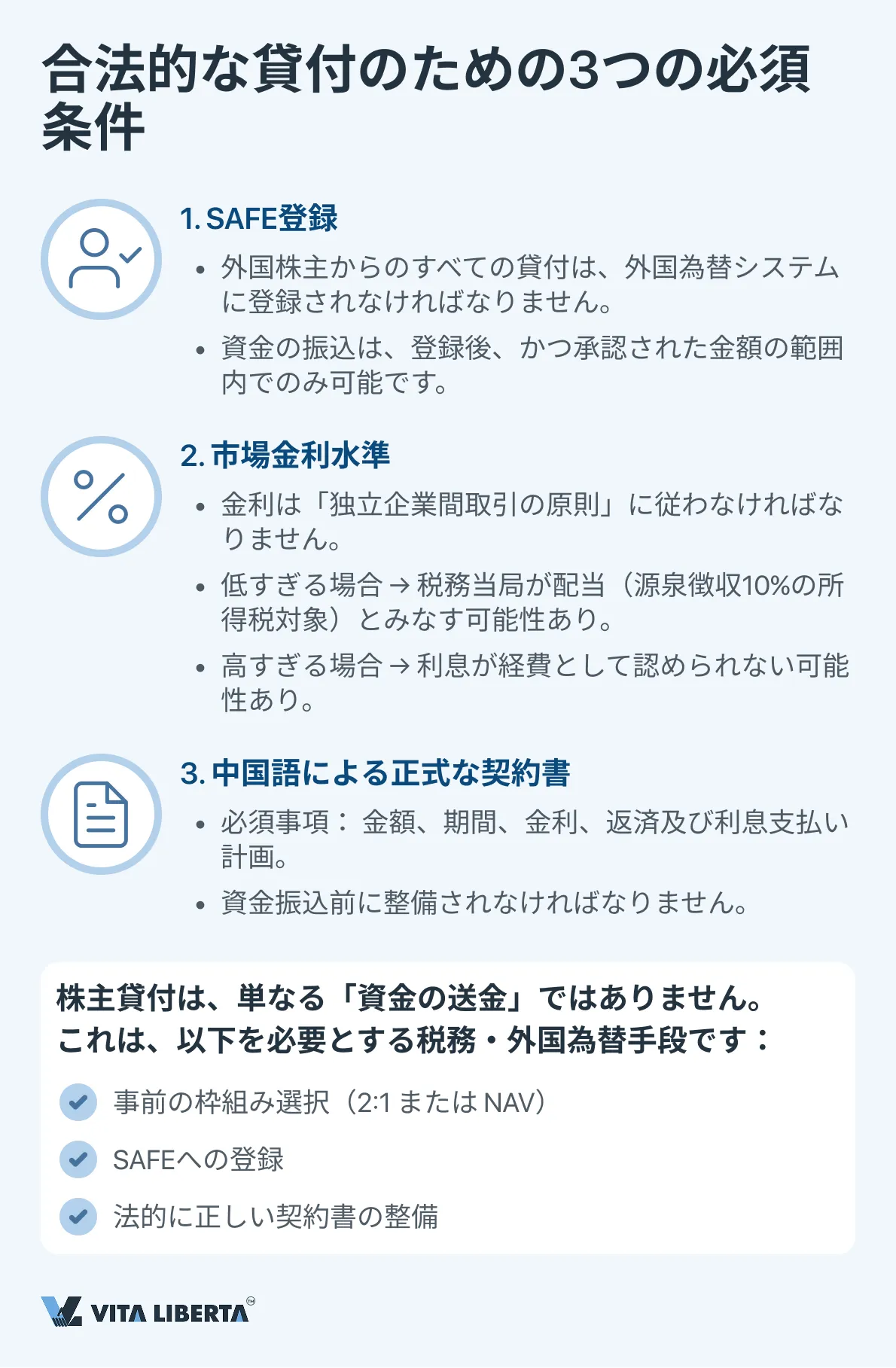

- 外国為替規制。 外国投資家からの全ての株主貸付は、外国為替管理システム(SAFE)への登録が必要です。実際の資金振込は、この登録が完了した後、かつ登録された金額の範囲内でのみ可能です。この手順に違反すると、深刻な罰金と取引のブロックを招きます。

- 市場金利水準(独立企業間取引の原則)。 貸付に設定される金利は、類似の債務手段に対する市場水準と一致しなければなりません。低すぎる金利は、税務当局によって源泉徴収税(10%)を伴う隠れた配当支払いとみなされる可能性があり、高すぎる金利は不当な経費とみなされる可能性があります。

- 書類の整備。 貸付は、金額、期間、金利、利息支払い方法、返済計画を明確に定めた、中国語による正式な貸付契約として整備されなければなりません。

株主貸付は、強力であると同時に複雑に規制された手段です。その効果的な活用には、投資家の資金調達力だけでなく、企業金融、税務最適化、外国為替法の無条件遵守を組み合わせた統合的アプローチが必要です。適切に構造化された負債はプロジェクトの財務効率を高めますが、計画における誤りは、重大な財政的損失と行政リスクにつながる可能性があります。

外国投資家のための基本原則:中国における登録資本に関する実務メモ

中国での会社登記には、登録資本の形成に関するルールを明確に理解し、厳格に遵守することが求められます。リスクを最小限に抑え、ビジネスを成功裏に立ち上げるため、以下の5つの基本ポイントを押さえてください。

| 側面 | 本質 | 実務的アドバイス |

| 1. 拠出期限 | 登記日から5年 — 新規会社(2024年7月1日以降)の鉄則。既存会社には、計画を適合させるための2027年6月30日までの移行期間。 | 資本額は、5年間の現実的な資金調達計画に基づいて計算する。「念のため」に数字を大きくしすぎない。 |

| 2. 義務性 | 拠出は権利ではなく義務。遅延は、罰金、会社への制限、gsxt.gov.cnの「ブラックリスト」(異常経営者)掲載につながる。 | 申告した資本額を、法的に拘束力のある財務的義務と認識する。 |

| 3. 拠出形態 | 可: 現金(最良)、設備、知的財産権、土地使用権、他社持分。 不可: 労務、営業権(のれん)、約束、ライセンス。 | 現金拠出を優先する。 その他の資産は、中国での必須の独立評価が必要。 |

| 4. 不可侵性 | 拠出済み資本を違法に引き出すことはできない。これは「法人格否認」 につながり:設立者及び取締役は会社の債務に対して個人的(補充)責任を負う。 | 拠出資金は会社の所有物。投資家への支払いは、配当または合法的な資本減少の場合のみ可能。 |

| 5. 公開性 | 資本に関するあらゆる変更(額、形態、計画)は、20営業日以内にgsxt.gov.cnで開示しなければならない。これは公的な評判の基礎。 | システム内データの定期的な更新の責任者を任命する。銀行や取引先はこの情報を最初に確認する。 |

| 6. 代替的資金調達 | 株主貸付は可能だが、制限内(2:1の枠組みまたは純資産への紐付け)で。限度額を超える利息は、法人所得税の計算に算入されない。 | 事前に税務コンサルタントと協議し、プロジェクトに最適な債務資金調達モデルを確立する。 |

現代の中国会社法は、登録資本を、透明性が高く、検証可能で、不正利用から保護された義務としています。立ち上げ時の戦略的な資本計画と手続きの綿密な遵守は、中国におけるビジネスの法的安全性への最良の投資です。これらのプロセスを支援するために、資格のある現地コンサルタント(弁護士、会計士)を招聘することは、経費項目ではなく、システミックリスクを低減するための必要条件です。

中国法人設立のリスクを低減

- 最適な出資方法の提案

- 外国人投資家向けコンプライアンス確認

- 会社設立・外為登録(SAFE)支援

中国における登録資本拠出ルールに関する外国投資家のための5つの重要質問と回答

2024年7月1日に発効した改正中国会社法によれば、設立者は会社の設立登記日から5年以内に申告した登録資本を全額拠出する義務があります。この規則は強行的であり、財務規律の強化を目的としています。この日付以前に登記された会社には、計画を新要件に適合させるための2027年6月30日までの移行期間が適用されます。

はい、そのような選択肢(現物出資)は認められていますが、厳格に規制されています。有形資産(設備、不動産)、知的財産権(特許権、ソフトウェア)、土地使用権、または他社持分を拠出することが可能です。重要な条件は、資産が文書で証明された市場価値と合法的な譲渡可能性を有していることです。そのためには、独立した認可を受けた中国の鑑定士による報告書が必要です。労務出資、営業権(のれん)、ライセンスは拠出の対象とはなりません。

拠出済み資本の違法な引き出し(貸付、架空取引、返還を装ったもの)は重大な違反です。債権者または規制当局は「法人格否認」手続きを開始する可能性があります。この場合、設立者(株主)、およびこの取引を承認した取締役や経営陣は、会社の債務に対して個人の全財産をもって補充(個人的)責任を負います。会社の有限責任はこのような状況では適用されません。

回答: 資本に関するあらゆる変更(金額、拠出形態、支払い計画)は、会社が全国企業信用情報公示システム(www.gsxt.gov.cn) において、変更があった日から20営業日以内に開示する必要があります。この登記簿は公開されており、銀行、取引先、規制当局がそのデータを確認します。開示の遅延または虚偽の情報提供は、会社の「ブラックリスト」(異常経営者リスト)掲載、罰金、多くの行政手続きのブロックにつながります。

回答: はい、外国株主は会社に対して株主貸付を提供することが可能です。ただし、その額はタックス・キャピタリゼーション(資本の弱体化防止)規則によって制限されています。主に2つの枠組みが存在します:

- 古典的: 負債と自己資本の比率が2:1(ほとんどの業種で)を超えてはなりません。

- 純資産ベース(NAV): 貸付限度額は、会社の純資産額に紐付けられます。

重要: 設定された限度額を超える貸付に対する利息は、中国における法人所得税計算上の経費として認められません。最適な枠組みの選択には、税務コンサルタントとの必須の相談が必要です。また、このようなすべての貸付は、外国為替管理当局(SAFE)への必須の登録の対象となります。