Hongkong

Hongkong China

China

香港の居住者であることのビジネス上の利点

国際市場への進出に際して、企業の税務居住者ステータスを明確にすることは極めて重要です。

このステータスは、企業の税務上の義務および戦略的計画立案に直接影響を及ぼすためです。

香港における税務居住者ステータスは、企業に対し大きな優位性をもたらし、税負担を最小限に抑え、収益に対する二重課税を回避することを可能にします。これは、国際市場で事業を展開する香港企業にとって特に重要です。多くの場合、こうした企業の国際取引額は、地域内取引を大きく上回ります。そのような状況下では、二重課税の排除が極めて重要な課題となります。

香港は、課税の対象を「香港で発生した所得」に限定する属地主義課税制度を採用しており、世界でも特徴的な税制を有しています。つまり、貴社の企業は、香港で直接得られた所得に対してのみ課税され、海外から得られた所得については、香港では一切課税されません。ただし、当該海外所得は、収入発生先の各国の法令に従って、その国で課税される可能性があります。したがって、他の国の税務要件を遵守するためには、香港の税務居住者としてのステータスを証明することがしばしば求められます。たとえば、香港が二重課税防止条約(DTA)を締結している国々との取引においては、税務上の負担を大幅に軽減することができます。具体的には、条約締結国のいずれかで得られた所得については、香港または所得発生国いずれか一方でのみ課税が行われ、両国で二重に課税されることは原則としてありません。

このように、香港における税務居住者ステータスを取得することで、企業の税務負担を大きく削減することが可能となり、節税分を企業のさらなる成長や事業拡大への投資に活用することができます。

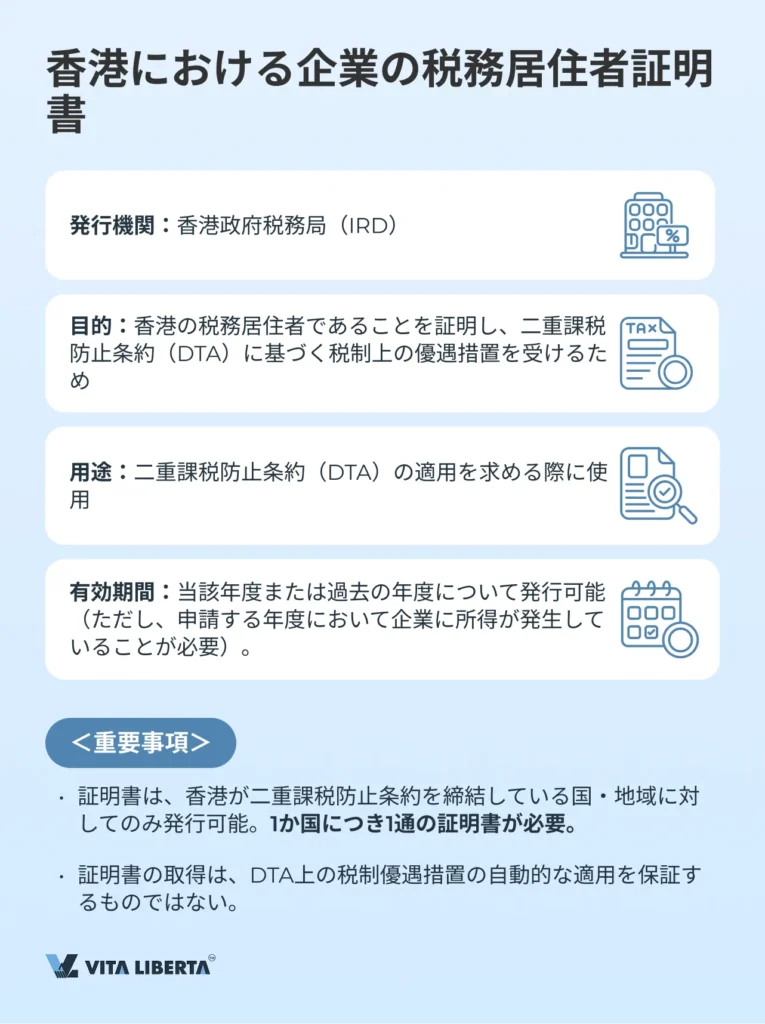

税務居住者証明書とは何か?

税務居住者証明書(Certificate of Residence, 略称:CoR)とは、香港政府税務局(Inland Revenue Department, IRD)が発行する文書であり、二重課税防止条約(DTA)に基づく税制上の優遇措置を受けるために、香港における税務上の居住者であることを証明するものです。以下に、香港が二重課税防止条約を締結している国・地域の一覧を示します。

この証明書は、香港の税務居住者であることを裏付けるものであり、条約締結国との間でDTA上の優遇措置を申請する際の要件として用いられます。証明書は、当該年度または過去の年度について発行が可能ですが、証明書の申請対象となる年度において、企業に実際の所得が発生していることが条件となります。

ただし重要な点として、税務居住者証明書の取得それ自体が、自動的に二重課税防止条約(DTA)上の優遇措置の適用を保証するものではないことにご注意ください。

香港が二重課税防止条約(DTA)を締結している国・地域一覧

アルメニア、オーストリア、バーレーン、バングラデシュ、ベラルーシ、ベルギー、ブルネイ、カンボジア、カナダ、クロアチア、チェコ、エストニア、フィンランド、フランス、ジョージア、ガーンジー、ハンガリー、インド、インドネシア、アイルランド、イタリア、日本、ジャージー、韓国、クウェート、ラトビア、リヒテンシュタイン、ルクセンブルク、マカオ、中国、マレーシア、マルタ、モーリシャス、メキシコ、オランダ、ニュージーランド、パキスタン、ポルトガル、カタール、ルーマニア、ロシア、サウジアラビア、セルビア、南アフリカ、スペイン、スイス、タイ、トルコ、アラブ首長国連邦、英国、ベトナム。

税務居住者証明書を取得するための主な基準

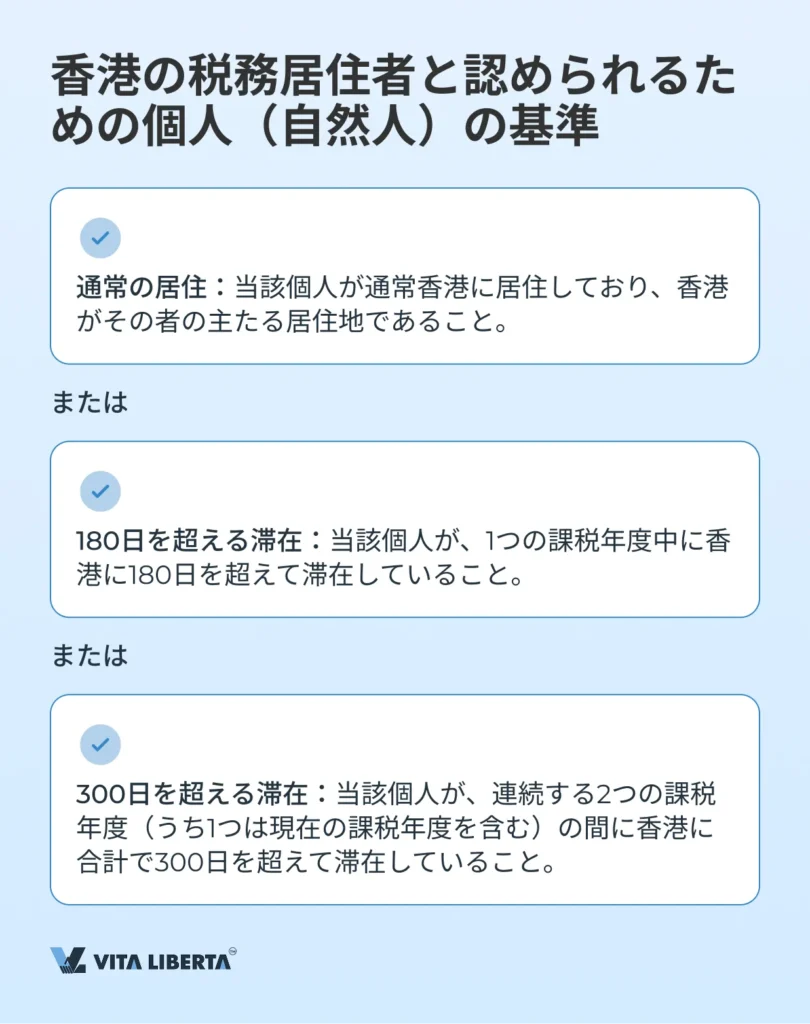

個人(自然人)のための基準

個人(自然人)は、以下のいずれかの条件を満たす場合、税務居住者証明書(Certificate of Residence, CoR)を取得することができます:

- 香港における通常の居住:当該個人が、香港を自らの「本拠地」とみなしており、本人またはその家族が恒常的な住居を香港に有していること。「通常の居住者」(ordinary resident)という用語は、当該個人が、自発的かつ恒久的に香港を居住地として選択しており、十分な安定性を伴って、日常生活の通常の一部として香港に居住していることを意味します。

- 1年間に180日を超える滞在:当該個人が、1暦年(課税年度)中に合計で180日を超えて香港に滞在していること。

- 2年間で300日を超える滞在:当該個人が、連続する2つの課税年度(うち少なくとも1つは現在の課税年度を含む)の間に合計で300日を超えて香港に滞在していること。

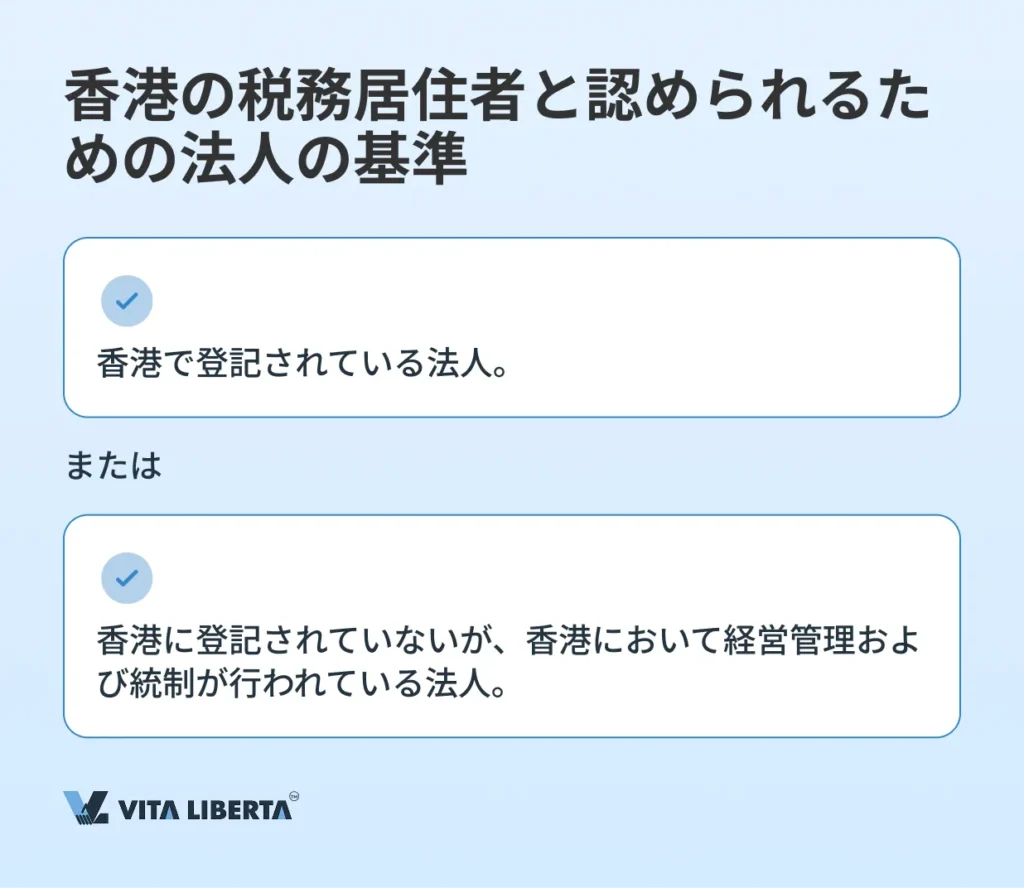

法人(法人格を有する団体)のための基準

法人の場合、基準は若干異なり、以下のいずれかを満たす場合、当該法人は香港の税務上の居住者と認められます:

- 香港での登記:法人が香港で正式に登記(登録)されていること。

- 香港における経営管理および統制:法人が香港に登記されていない場合、その経営管理(management)および統制(control)が、香港の領域内で行われていること。

経営管理(Management):これは、日常的な事業運営の指揮・監督および、経営陣(最高意思決定機関)が決定した事項の実行を指します。

統制(Control):これは、事業全体に対する最高レベルでの監督を意味し、主要な事業方針・戦略の策定、資金調達手段の選定、事業の効率性・成果の評価などを含む、経営の実質的な支配・決定権が香港で行使されていることを要求します。

香港での税務居住者証明書申請プロセス

香港で税務居住者証明書(Certificate of Residence, CoR)を取得することは、単なる形式的手続きではありません。CoRを確実に取得するためには、定められた手続きを厳密に遵守する必要があります。また、法人の場合、香港における実質的な経済活動の存在を文書により証明することが求められる場合があります。

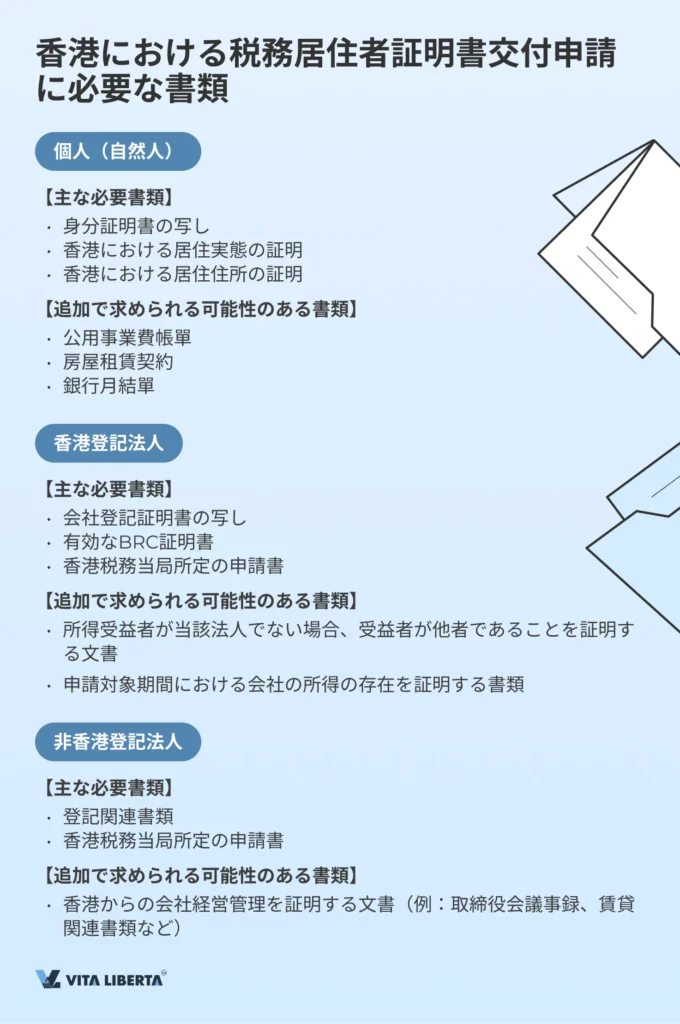

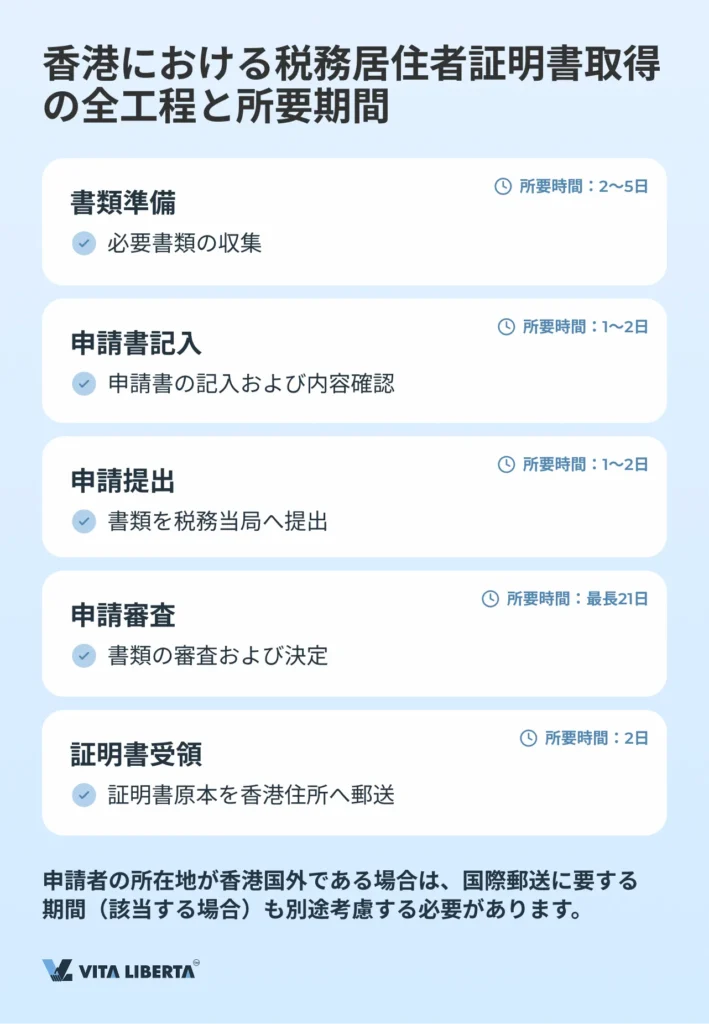

ステップ1:必要書類の準備

最初のステップは、必要書類をすべて収集することです。提出書類の内容は、申請者が個人(自然人)か法人かによって異なります。

個人(自然人)

- パスポートまたは身分証明書の写し

- 香港における居住実態の証明書類

- 香港における居住住所の証明書類

法人(香港登記会社)

- 会社登記証明書(Certificate of Incorporation)の写し

- 有効なBRC(Business Registration Certificate:商業登記証)

- 香港税務局所定の申請書(所定の様式)

- 会社の所得および所得受益者に関する情報。受益者が当該会社でない場合、その旨を証明する文書の提出が必須です。

香港以外で登記された法人(非香港登記会社)

- 香港における経営管理および統制の実態を証明する文書(例:取締役会議事録、香港における事務所賃貸契約書、香港における法定登録住所の証明、事業運営方法および実施場所に関する情報など)

- 会社の経営管理層(例:取締役・代表者)の居住地に関する情報

- その他、税務局が求める追加書類(必要に応じて)

ステップ2:申請書の作成および提出

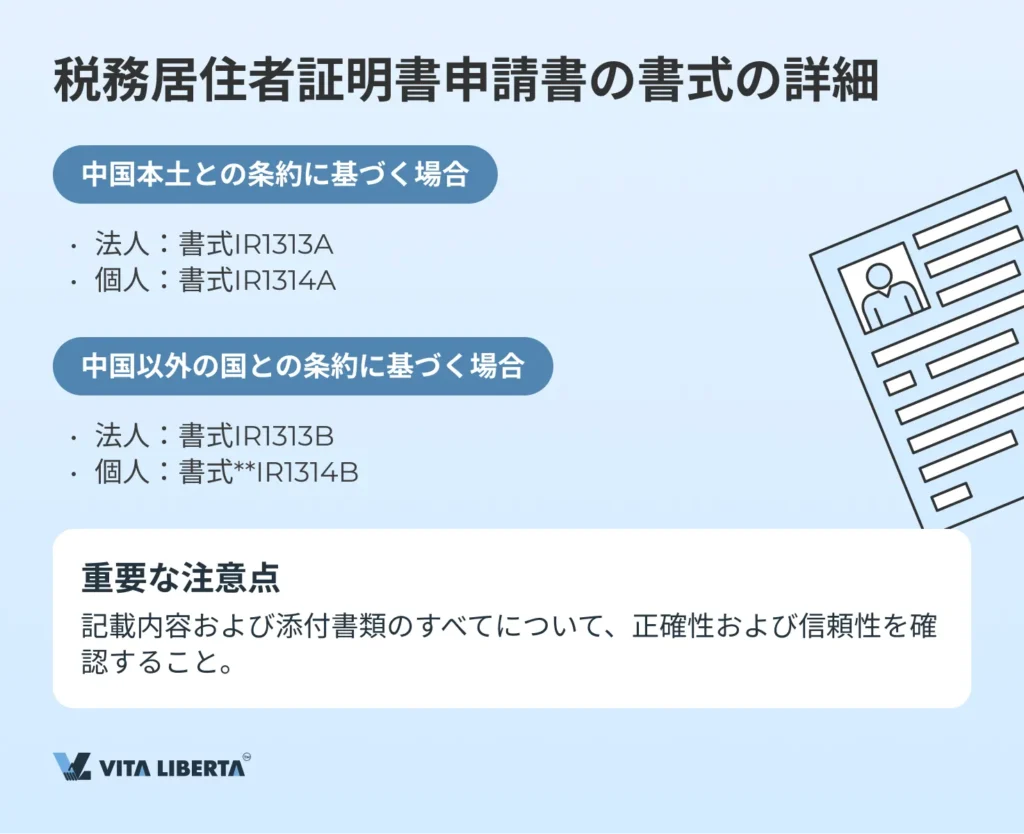

すべての書類の準備が完了した後、申請書を正確に記入する必要があります。香港税務局は、主に2種類の申請書式、IR1313AおよびIR1313Bを提供しています。以下に、これらの書式の詳細について説明します。

書式IR1313A、IR1313B、IR1314A、IR1314B(税務居住者証明書交付申請書)の詳細

書式IR1313A(法人向け)およびIR1314A(個人向け):

- 中華人民共和国(中国本土)との間の二重課税防止条約に基づく申請に使用される。

- 申請者の基本情報、税務上のステータス、事業の種類、および香港における居住者要件を裏付ける詳細事項を記入する欄を含む。

書式IR1313B(法人向け)およびIR1314B(個人向け):

- 中国以外の国との二重課税防止条約に基づく申請に使用される。

- 香港から会社を経営管理していることを証明するすべての情報を正確に記載することが重要であり、記載漏れがあると処理が遅延する可能性がある。

いずれの書式を記入する場合も、記載内容および添付書類を慎重に確認し、当局の要件を満たしていることを保証することで、申請審査の遅延を回避する必要があります。

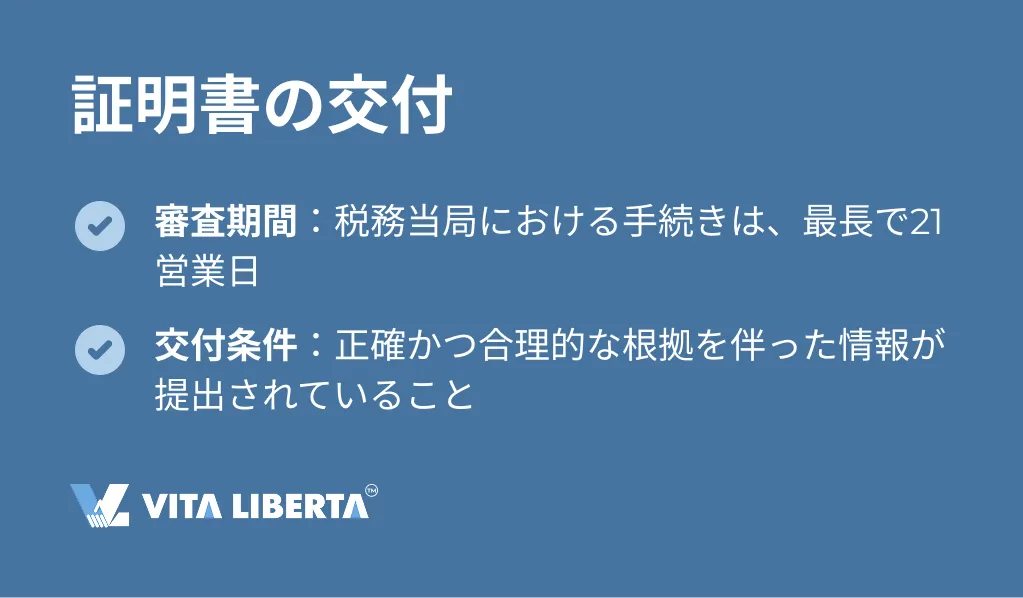

ステップ3:審査期間および証明書の交付

申請提出後、香港税務局は申請内容を審査し、必要に応じて追加情報の提出を求めることがあります。提出された情報が正確かつ合理的な根拠を伴っている場合、税務当局は証明書を交付します。通常、申請の審査プロセスは21営業日以内で完了します。

実際には、書類が明確に整備され、香港のすべての要件を遵守している企業は、特に困難なくCoRを取得しています。申請の成否は、情報および申請書の記入が、どれほど的確かつ完全に行われているかに大きく依存します。

重要なのは、居住者証明書の取得が、二重課税防止条約(DTA)ことを覚えておくことです。税制上の優遇措置の最終的な付与可否は、条約締結相手国が判断し、優遇措置の付与に必要なすべての条件が満たされているかを評価します。

香港居住者が、優遇措置の付与を不当に拒否されたと判断した場合、香港の適格当局は、相互協議手続(Mutual Agreement Procedure)を通じて条約締結相手国の当局と協議を行うことができます。

却下された場合、香港の登録住所宛てに、理由を記載した通知が送付されます。却下の主な理由としては、情報が不十分であること、または基準を満たしていないことなどが考えられます。ほとんどの場合、追加または修正された情報および/または書類を提出することで、不足事項を解消することができます。

Certificate of resident status in Hong Kong

よくある質問(FAQ)

税務居住者証明書(Certificate of Residence, CoR)とは、二重課税防止条約(DTA)に基づく税制上の優遇措置を受けるため、香港の税務上の居住者であることを証明する文書です。この証明書は、居住者ステータスの証拠として機能し、香港が二重課税防止条約を締結している国・地域に対して、当該年度または過去の年度について発行されることがあります。

香港の税務居住者ステータスにより、企業は税負担を最小限に抑え、所得に対する二重課税を回避することが可能になります。香港の課税制度は属地主義を採用しており、香港で発生した所得のみが課税対象となり、海外で得られた所得は香港において課税されません。この仕組みは、国際取引を行う企業にとって特に有利であり、海外からの収入は香港での課税を免れます。

香港では、1つの課税年度につき、1つの法域に対してのみ1通の税務居住者証明書を取得できます。複数の法域において居住者ステータスを証明する必要がある場合は、それぞれの法域ごとに個別の申請を行い、別々の証明書を取得する必要があります。

個人の場合:香港における通常の居住、または1暦年中に180日を超えて香港に滞在すること、または連続する2暦年(うち1年は当該年度を含む)の間に合計300日を超えて香港に滞在することが必要です。

法人の場合:香港で会社が登記されていること、または登記されていない場合、その会社の経営管理および統制が香港で行われていることが必要です。

手続きは以下のステップで構成されます:必要書類の準備、申請書の記入および提出、税務当局による審査、および証明書の交付。審査の遅延を避けるためには、正確かつ合理的な根拠を伴った情報を提出することが重要です。

却下された場合、理由を明記した通知が申請者の香港住所宛てに送付されます。通常、却下の理由は情報が不十分であること、または居住者要件を満たしていないことなどです。ほとんどの場合、追加または修正された情報および/または書類を提出することで、不足事項を是正し、再度申請することが可能です。