Vantagens da Residência em Hong Kong para o Seu Negócio

Ao expandir para o mercado internacional, é crucial determinar a residência fiscal da empresa. Por que isso é tão importante? Este estatuto impacta diretamente as obrigações fiscais do seu negócio e o seu planeamento estratégico.

Em Hong Kong, o estatuto de residente fiscal oferece vantagens significativas às empresas, permitindo a minimização de despesas fiscais e a prevenção da dupla tributação de rendimentos. Isto é particularmente relevante para empresas de Hong Kong que frequentemente operam em mercados internacionais, onde o volume de transações globais pode exceder substancialmente o das operações locais. Nestes casos, a eliminação da dupla tributação torna-se criticamente importante.

Hong Kong é reconhecida pelo seu sistema fiscal único, baseado no princípio da territorialidade. Isto significa que a sua empresa será tributada apenas sobre rendimentos obtidos diretamente em Hong Kong. Os rendimentos provenientes do exterior estão isentos de tributação local. Contudo, tais rendimentos podem estar sujeitos a tributação noutros países, de acordo com as respetivas legislações. Por conseguinte, a comprovação do estatuto de residente fiscal de Hong Kong é frequentemente necessária para cumprir com requisitos fiscais de outros estados. Assim, as empresas que negociam em países com os quais Hong Kong celebrou acordos de eliminação da dupla tributação podem reduzir significativamente as suas obrigações fiscais. Por exemplo, os rendimentos obtidos num dos países signatários do acordo podem ser tributados apenas em Hong Kong ou no país da fonte, mas não em ambos.

Desta forma, a residência fiscal em Hong Kong pode proporcionar uma oportunidade de reduzir substancialmente as obrigações fiscais, permitindo que os fundos poupados sejam direcionados para o crescimento contínuo da empresa e para investimentos no seu desenvolvimento.

O que é um Certificado de Residência Fiscal?

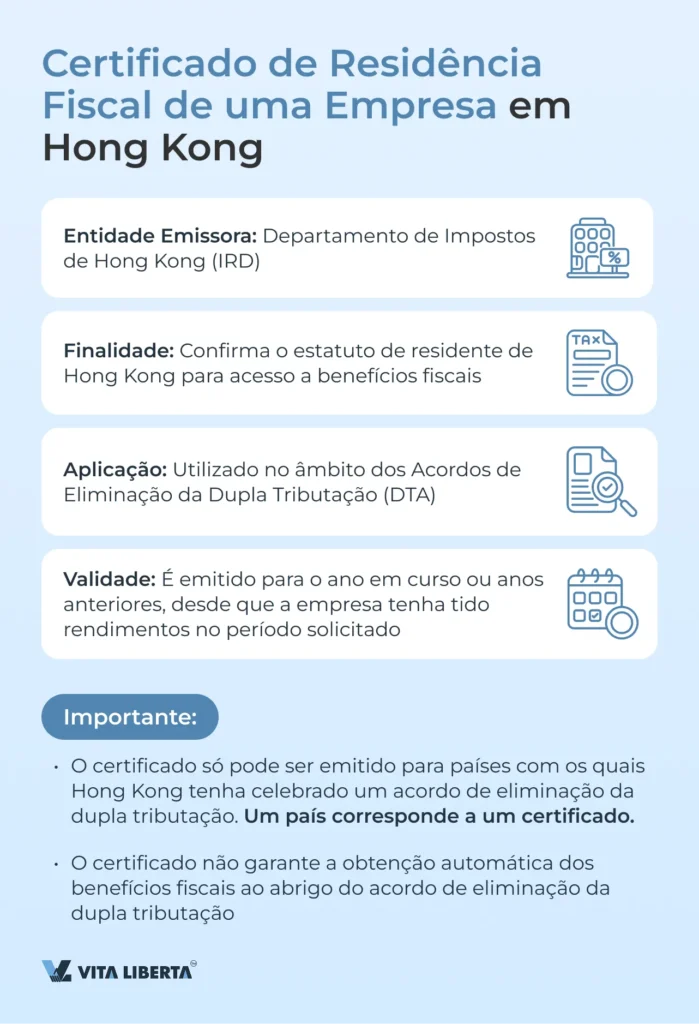

O Certificado de Residência Fiscal (Certificate of Residence, CoR) é um documento emitido pelo Departamento de Impostos de Hong Kong (Inland Revenue Department, IRD) que confirma o estatuto de residente para usufruir de benefícios fiscais ao abrigo dos acordos de eliminação da dupla tributação (DTA). Mais abaixo, detalhamos com quais países Hong Kong celebrou tais acordos.

Este certificado serve como prova do estatuto de residente de Hong Kong e pode ser emitido para o ano em curso ou para anos anteriores, relativamente a um país com o qual Hong Kong tenha um acordo de eliminação da dupla tributação.

É importante notar que a obtenção do certificado de residência fiscal, por si só, não garante a concessão dos benefícios previstos no acordo de eliminação da dupla tributação.

Lista de países com os quais Hong Kong celebrou acordos de eliminação da dupla tributação

Arménia, Áustria, Barém, Bangladesh, Bielorrússia, Bélgica, Brunei, Camboja, Canadá, Croácia, Chéquia, Estónia, Finlândia, França, Geórgia, Guernsey, Hungria, Índia, Indonésia, Irlanda, Itália, Japão, Jersey, Coreia, Kuwait, Letónia, Liechtenstein, Luxemburgo, Macau, China, Malásia, Malta, Maurícias, México, Países Baixos, Nova Zelândia, Paquistão, Portugal, Catar, Roménia, Rússia, Arábia Saudita, Sérvia, África do Sul, Espanha, Suíça, Tailândia, Turquia, Emirados Árabes Unidos, Reino Unido, Vietname.

Critérios Principais para Obter o Certificado de Residência Fiscal

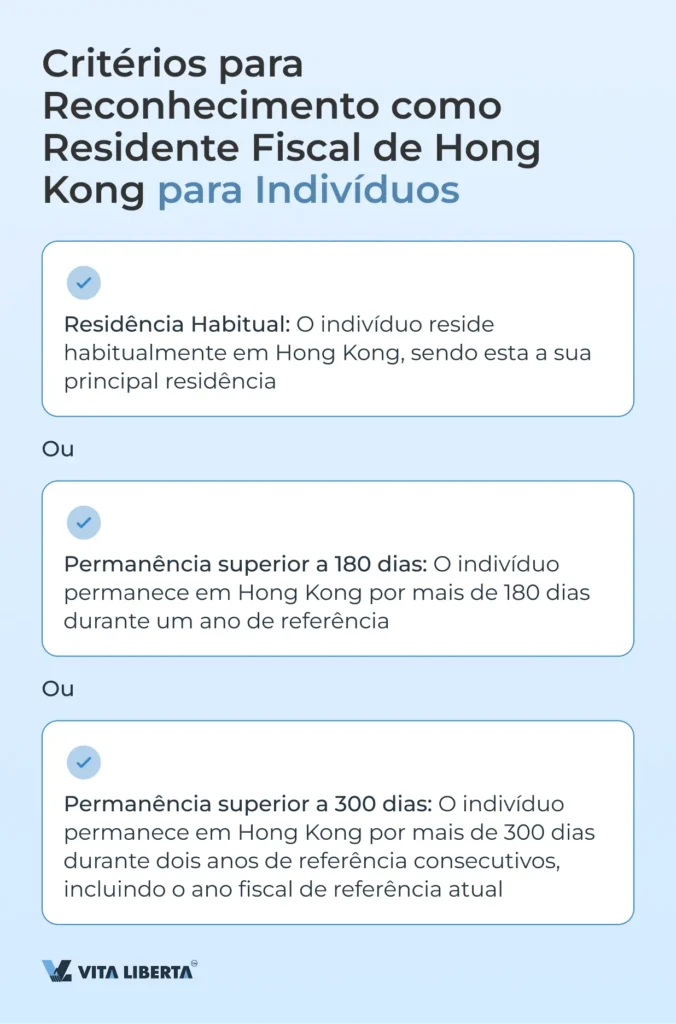

Critérios para Indivíduos

Um indivíduo pode obter um Certificado de Residência Fiscal (CoR) se cumprir uma das seguintes condições:

- Residência Habitual em Hong Kong: O indivíduo considera Hong Kong a sua casa, onde ele ou a sua família têm uma residência permanente. O termo “residente habitual” implica que a pessoa escolheu Hong Kong como a sua residência de forma voluntária e permanente, com um grau suficiente de estabilidade, como parte do seu modo de vida normal.

- Permanência superior a 180 dias num ano: O indivíduo permanece em Hong Kong por mais de 180 dias durante um ano civil.

- Permanência superior a 300 dias em dois anos: O indivíduo permanece em Hong Kong por mais de 300 dias ao longo de dois anos consecutivos, incluindo o ano fiscal atual.

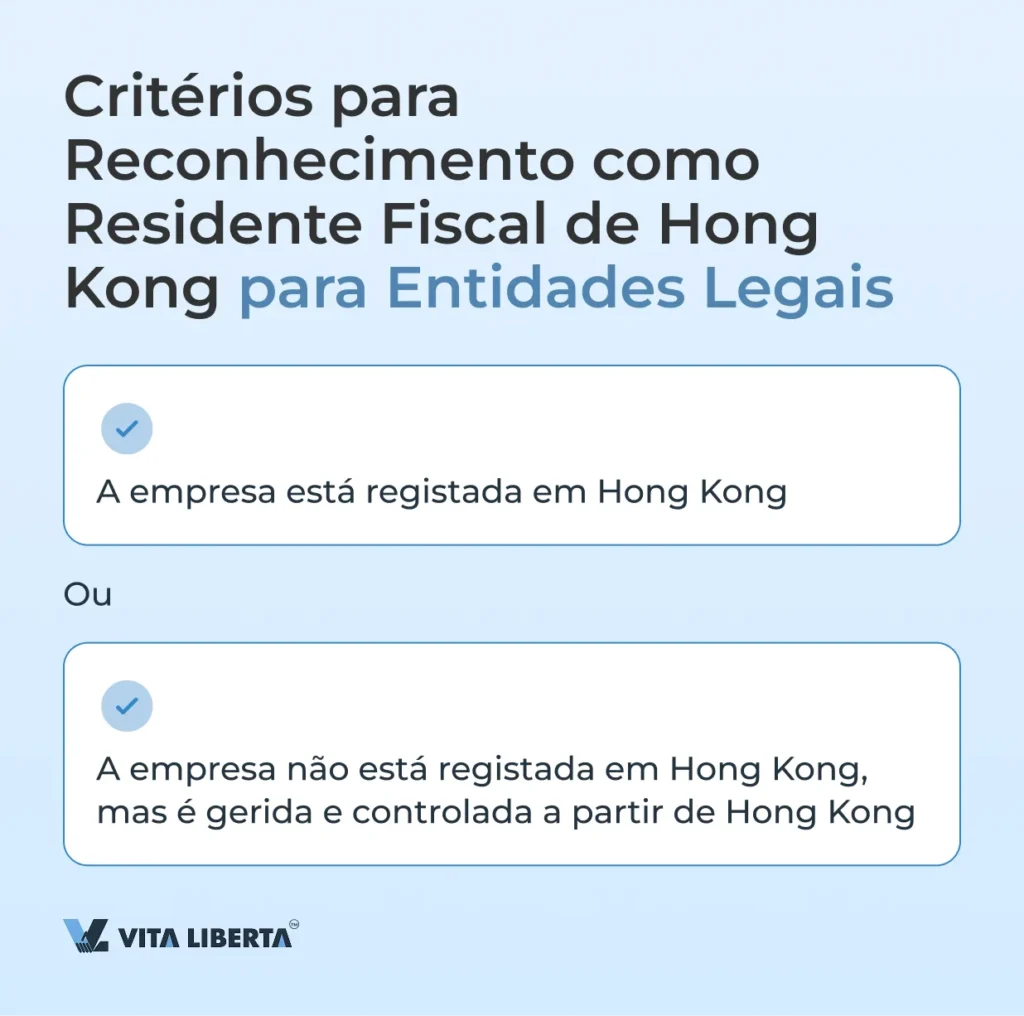

Critérios para Entidades Legais

Para entidades legais, os requisitos são ligeiramente diferentes, e o cumprimento de um dos seguintes leva ao reconhecimento da empresa como residente em Hong Kong:

- Registo em Hong Kong: A empresa deve estar registada em Hong Kong.

- Gestão e Controlo a partir de Hong Kong: Se a empresa não estiver registada em Hong Kong, a sua gestão e controlo devem ser exercidos a partir de Hong Kong.

Gestão: Refere-se à direção diária das operações comerciais e à implementação das decisões tomada pela administração superior.

Controlo: Refere-se à supervisão geral do negócio ao mais alto nível, incluindo o desenvolvimento de políticas e estratégias comerciais chave, a seleção de fontes de financiamento e a avaliação do desempenho do negócio.

Processo de Candidatura ao Certificado de Residência Fiscal em Hong Kong

A obtenção de um Certificado de Residência Fiscal (CoR) em Hong Kong não é uma mera formalidade. Para obter o CoR com sucesso, é necessário seguir estritamente os procedimentos estabelecidos. Em alguns casos, as entidades legais precisarão de comprovar documentalmente a existência de atividade económica em Hong Kong.

Passo 1: Preparação dos Documentos Necessários

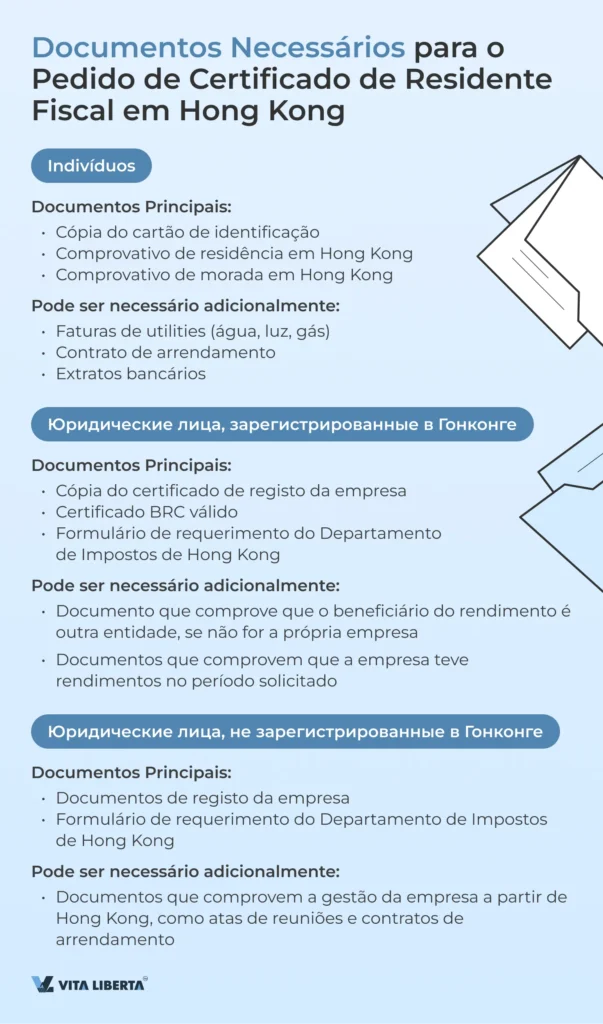

O primeiro passo é reunir todos os documentos necessários. A lista de documentos varia consoante o requerente seja um indivíduo ou uma entidade legal.

Lista de documentos para indivíduos:

- Cópia do passaporte ou cartão de identificação.

- Comprovativo do facto de residir em Hong Kong.

- Comprovativo de morada em Hong Kong.

Lista de documentos para entidades legais:

- Cópia do certificado de registo da empresa.

- Certificado BRC (Business Registration Certificate) válido.

- Formulário de requerimento do Departamento de Impostos de Hong Kong.

- Informação sobre os rendimentos da empresa e o beneficiário efetivo desses rendimentos. Se o beneficiário não for a própria empresa, deve ser fornecido um documento que comprove essa situação.

Para empresas registadas fora de Hong Kong, poderá ser necessária uma lista alargada:

- Documentos que comprovem que a empresa é gerida a partir de Hong Kong, como atas de reuniões do conselho de administração, contrato de arrendamento de escritório e morada legal em Hong Kong, bem como outras informações sobre o local e a forma de condução da atividade.

- Informação sobre o local de residência dos administradores da empresa.

- Se necessário, outros documentos.

Passo 2: Preenchimento e Submissão do Pedido

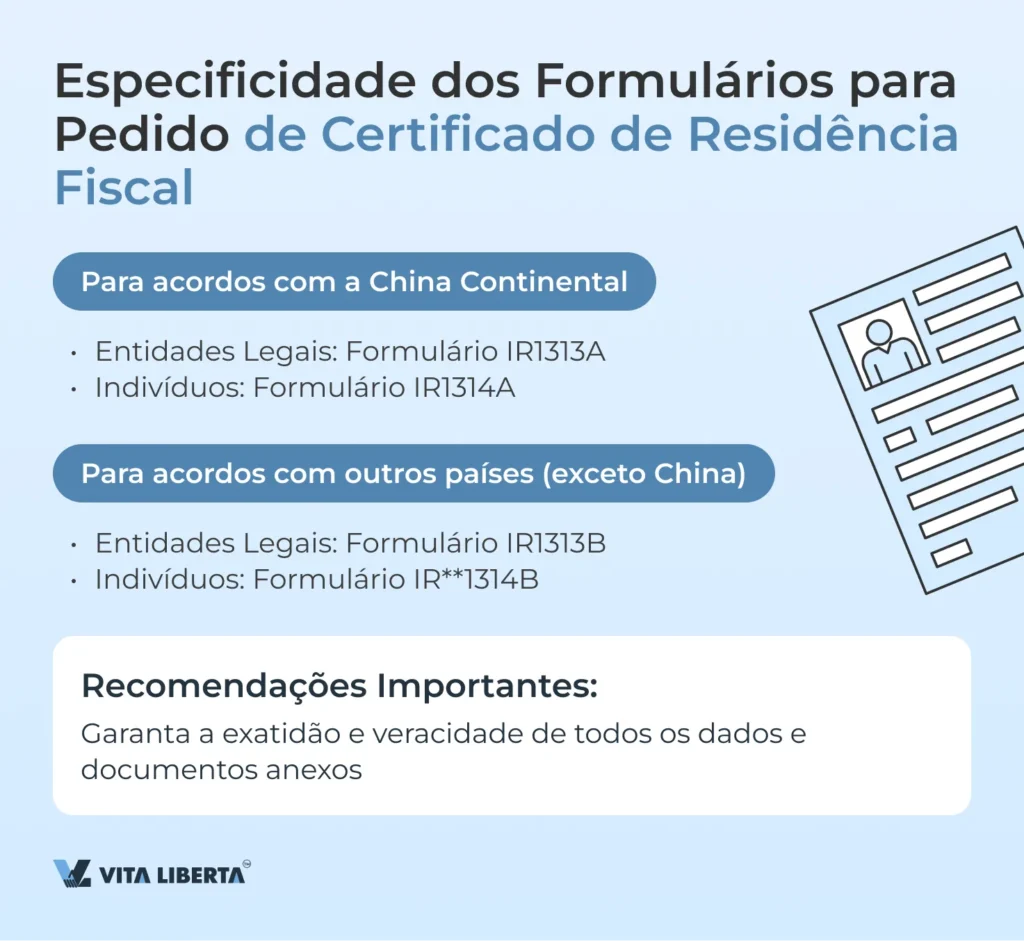

Após a preparação de todos os documentos, é necessário preencher corretamente o formulário de candidatura. O Departamento de Impostos de Hong Kong disponibiliza dois formulários principais: IR1313A e IR1313B. Vejamos as suas especificidades.

Especificidades dos Formulários IR1313A, IR1313B, IR1314A, IR1314B (Pedido de Certificado de Estatuto de Residente)

Formulário IR1313A (para entidades legais) e IR1314A (para indivíduos):

- Destinam-se à submissão de pedidos no âmbito do acordo de eliminação da dupla tributação com a China Continental.

- Incluem secções para indicar informação básica sobre o requerente, o seu estatuto fiscal, tipo de negócio e detalhes que comprovem a residência em Hong Kong.

Formulário IR1313B (para entidades legais) e IR1314B (para indivíduos):

- São utilizados para a submissão de pedidos no âmbito dos acordos de eliminação da dupla tributação com outros países, além da China.

- É importante indicar corretamente todos os dados que comprovem a gestão da empresa a partir de Hong Kong, para evitar atrasos no processamento.

Ao preencher qualquer um dos formulários, é necessário verificar cuidadosamente todos os dados e documentos anexados, para garantir que estão em conformidade com os requisitos e evitar possíveis atrasos no processo de análise do pedido.

Passo 3: Prazos de Análise e Obtenção do Certificado

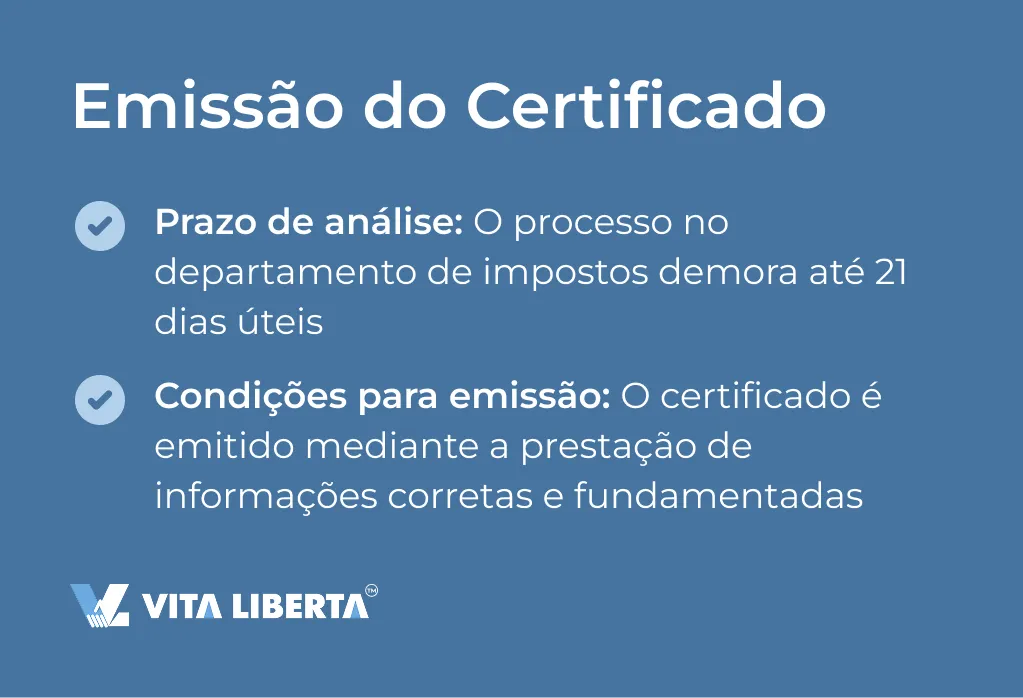

Após a submissão do pedido, o Departamento de Impostos de Hong Kong analisa o requerimento e, se necessário, solicita informação adicional. Se a informação fornecida estiver correta e fundamentada, os serviços fiscais emitem o certificado. Normalmente, o processo de análise do pedido demora até 21 dias úteis.

Na prática, empresas com documentação bem organizada e em conformidade com todos os requisitos de Hong Kong obtêm o CoR sem dificuldades. O sucesso da sua candidatura depende em grande medida de quão bem e completamente a informação for apresentada e o formulário preenchido.

É importante lembrar que a obtenção do Certificado de Estatuto de Residente não garante a concessão automática de benefícios ao abrigo do acordo de eliminação da dupla tributação (DTA). A decisão final sobre a concessão de benefícios fiscais cabe à outra parte contratante (o país parceiro), que avalia o cumprimento de todas as condições para a atribuição dos benefícios.

Se os residentes de Hong Kong considerarem que lhes foram negados benefícios, a autoridade competente de Hong Kong pode interagir com a outra parte contratante no âmbito do procedimento de entendimento mútuo.

Em caso de recusa, receberá uma notificação com as razões do mesmo na sua morada em Hong Kong. As possíveis razões de recusa podem incluir informação insuficiente ou incumprimento dos critérios. Na maioria dos casos, todas as deficiências podem ser sanadas, fornecendo informação e/ou documentos adicionais ou retificados.

Certificate of resident status in Hong Kong

Perguntas Frequentes (FAQ)

O Certificado de Residência Fiscal (Certificate of Residence, CoR) é um documento que comprova o estatuto de residente de Hong Kong para usufruir de benefícios fiscais ao abrigo dos acordos de eliminação da dupla tributação (DTA). Serve como prova do residency e pode ser emitido para o ano em curso ou para anos anteriores, relativamente a países com os quais Hong Kong celebrou tais acordos.

O estatuto de residente fiscal em Hong Kong permite às empresas minimizar as despesas fiscais e evitar a dupla tributação de rendimentos. O sistema fiscal de Hong Kong baseia-se no princípio da territorialidade, o que significa que apenas os rendimentos obtidos em Hong Kong são tributados. Isto é particularmente vantajoso para empresas que realizam operações internacionais, uma vez que os rendimentos provenientes do exterior estão isentos de tributação local.

Em Hong Kong, é possível obter apenas um certificado de residência fiscal por jurisdição, por ano fiscal. Se necessitar de comprovar a residência para várias jurisdições, terá de submeter pedidos separados para cada certificado.

Para indivíduos: é necessário residência habitual em Hong Kong, ou permanência superior a 180 dias num ano, ou mais de 300 dias em dois anos. Para entidades legais: a empresa deve estar registada em Hong Kong ou ser gerida e controlada a partir de Hong Kong.

O processo inclui várias etapas: preparação dos documentos necessários, preenchimento e submissão do pedido, análise do pedido pelo departamento fiscal e receção do certificado. É importante fornecer informação correta e fundamentada para evitar atrasos.

Em caso de recusa, receberá uma notificação com as razões da mesma. Normalmente, isto está relacionado com informação insuficiente ou incumprimento dos critérios. A maioria das deficiências pode ser sanada, fornecendo informação e/ou documentos adicionais ou retificados.