Hongkong

Hongkong China

China

Kurumlar vergisi (CIT), aynı zamanda işletme gelir vergisi (Enterprise Income Tax, EIT) olarak da adlandırılır ve Çin’de gelir elde eden çoğu şirket için temel doğrudan vergidir. Yasal dayanak, karın belirlenmesi ve vergilendirilmesi prosedürünü ayrıntılı olarak düzenleyen Çin Halk Cumhuriyeti “Kurumlar Vergisi Kanunu”dur.

Hesaplama ilkesi ve vergi matrahı

CIT, şirketin mali yıl için net kârından, yani toplam gelir ile indirilebilir giderler arasındaki farktan hesaplanır. Böylece, vergi matrahı, tüm makul ve belgelenmiş giderler ile önceki dönemlerden devreden zararlar dikkate alındıktan sonra düzeltilmiş brüt gelirden oluşur.

Anahtar oranlar ve indirimler

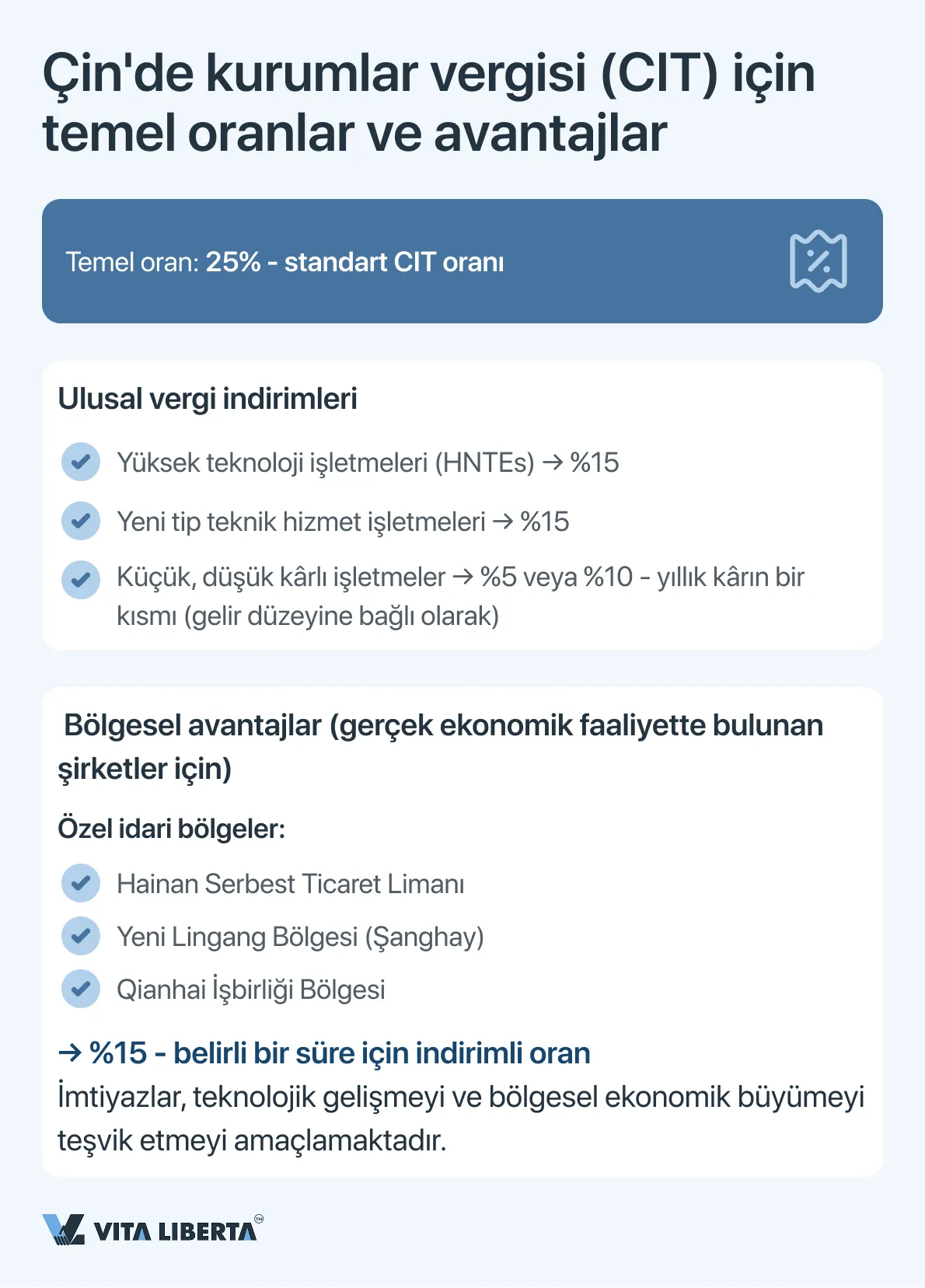

Temel (standart) CIT oranı %25’tir. Ancak sistem, teknolojik gelişmeyi ve bölgesel büyümeyi teşvik etmeye yönelik geniş bir tercihler ağı öngörmektedir:

- Ülke çapında geçerli indirimler: Yüksek teknoloji işletmeleri (HNTEs) ve yeni tip teknik hizmet işletmeleri için oran %15’e düşürülmüştür. Küçük ve düşük kârlı işletmeler, yıllık kârlarının bir kısmına %5 veya %10’luk efektif oran uygulayabilirler.

- Bölgesel avantajlar: Özel idari bölgeler (örneğin, Hainan Serbest Ticaret Limanı, Şanghay’daki Lingang Yeni Bölgesi, Qianhai İşbirliği Bölgesi) gerçek ekonomik faaliyette bulunan (operational substance) teşvik edilen şirketlere belirli bir süre için %15 oran sunmaktadır.

Vergi mükellefi statüsü ve gelir kaynakları

Çin vergi sistemi kendi kurallarını belirler ve bu kuralların ilk adımı, sizin konumunuzu tam olarak belirlemektir. Sonrasını anlamanın anahtarı, şu sorunun cevabıdır: kime ve neyden? Bu sorunun cevabı, iki zıt vergi dünyası oluşturur: biri Çin ekonomisiyle sıkı sıkıya bağlı olanlar için, diğeri ise Çin ekonomisiyle uzaktan etkileşimde olanlar için.

Gelirinizin kaderi – küresel mi yoksa tamamen yerel mi olduğu, yurtdışında ödenen vergilerin mahsup edilme imkanı ve hesaplama mekanizması – tek ama temel bir ayrımla belirlenir: Vergi Mukimi İşletme (TRE) veya Vergi Mukimi Olmayan İşletme (non-TRE). Bunlar sadece resmi etiketler değil, vergi yükümlülüğünüzün gidişatını belirleyen, temelde farklı rejimlerdir.

Çin’deki vergi mükellefleri (Tax Resident Enterprises, TRE)

Bu kategoriye, Çin Halk Cumhuriyeti mevzuatına göre kayıtlı olan veya Çin topraklarında fiili yönetim organları bulunan işletmeler dahildir. TRE’ler, dünya çapında vergilendirme ilkesine tabidir ve elde ettikleri tüm küresel kârı beyan etmekle yükümlüdür. Çifte vergilendirmeyi önlemek için Çin mevzuatı, yurtdışında ödenen yabancı vergilerin (Foreign Tax Credit) yabancı menşeli gelirlerden mahsup edilmesi mekanizmasını öngörmektedir. Ancak, mahsup tutarı, aynı gelir tutarı üzerinden Çin’de ödenmesi gereken vergi tutarı ile sınırlıdır. Vergi, tahakkuk esasına göre hesaplanır.

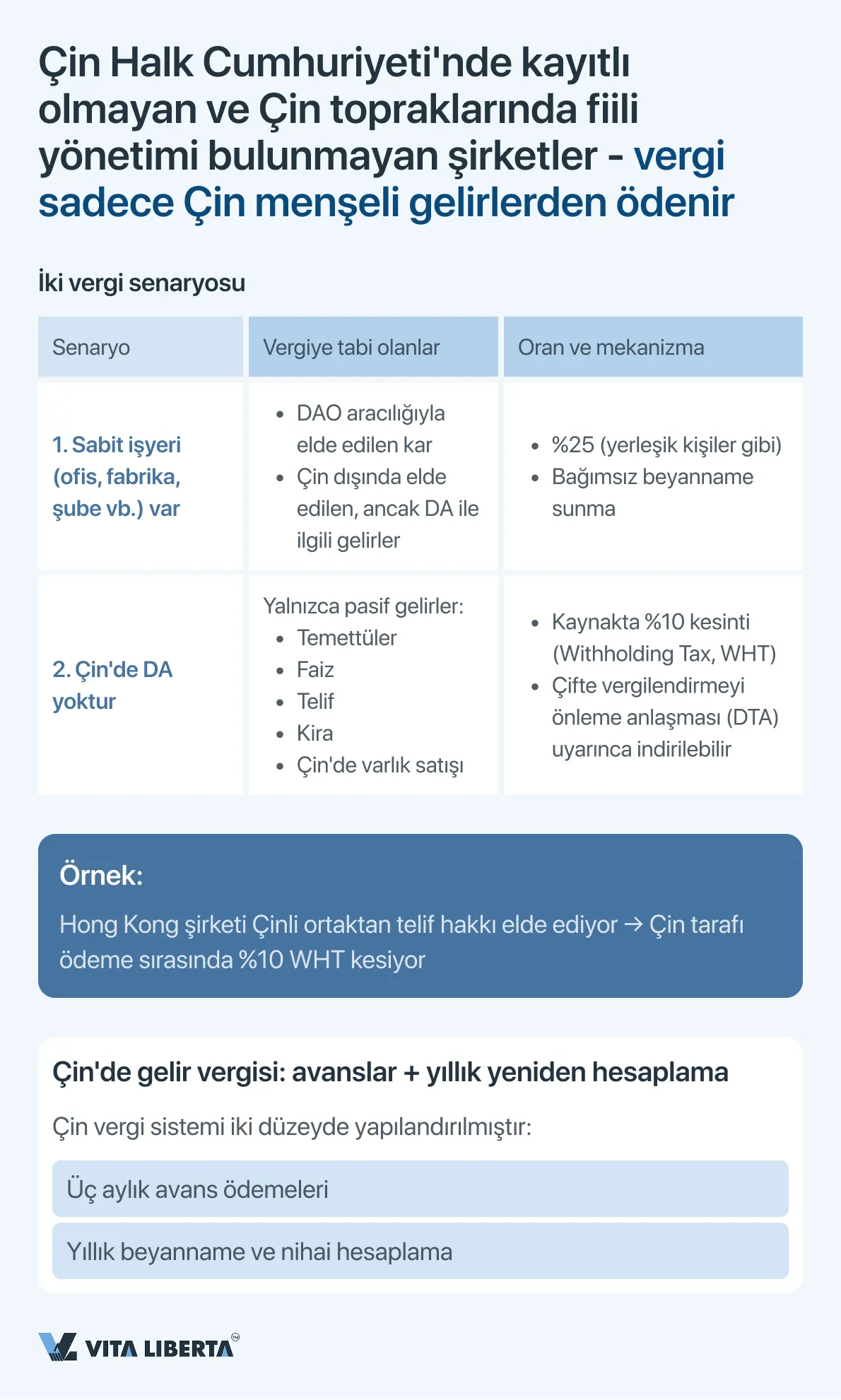

Çin’de yerleşik olmayanlar (Non-Tax Resident Enterprises, non-TRE)

İkamet kriterlerini karşılamayan işletmeler, yalnızca Çin menşeli gelirler üzerinden vergilendirilir. Bu durumda farklı bir yaklaşım uygulanır:

- Çin’de daimi işyeri (PU) varsa: Bu PU aracılığıyla elde edilen kar ve PU dışında elde edilen ancak PU’nun faaliyetleriyle etkili bir şekilde bağlantılı gelirler vergilendirilir.

- DAÜ bulunmuyorsa: Pasif gelirlerden (temettüler, faizler, telif hakları, kira gelirleri, hisse devri) kaynakta vergi kesintisi (withholding tax, WHT) yapılır, genellikle %10 oranında, aksi geçerli çifte vergilendirmeyi önleme anlaşmasında belirtilmedikçe.

Sistemin önemli bir özelliği, grup bünyesindeki şirketlerin finansal sonuçlarının vergilendirme amacıyla konsolide edilememesidir. Her tüzel kişilik, vergiyi bağımsız olarak hesaplar ve öder.

Çin’de kurumlar vergisinin beyanı ve ödenmesi prosedürü

Çin’in kurumlar vergisi (CIT) ile ilgili vergi idaresi, ön ödemeler (avanslar) ve nihai yıllık hesaplama ( ) ilkesine dayanmaktadır. Bu sistem, bütçeye düzenli gelir akışı sağlar ve şirketlerin, fiili finansal sonuçlara dayanarak raporlama dönemi sonuçlarına göre yükümlülüklerini düzeltmelerine olanak tanır.

1.Peşin ödemeler (Ön beyannameler)

Tüm yerleşik işletmeler (TRE) ve Çin’de daimi işyeri bulunan yerleşik olmayan işletmeler (non-TRE), gelir vergisini peşin olarak ödemekle yükümlüdür.

Sıklık ve süreler:

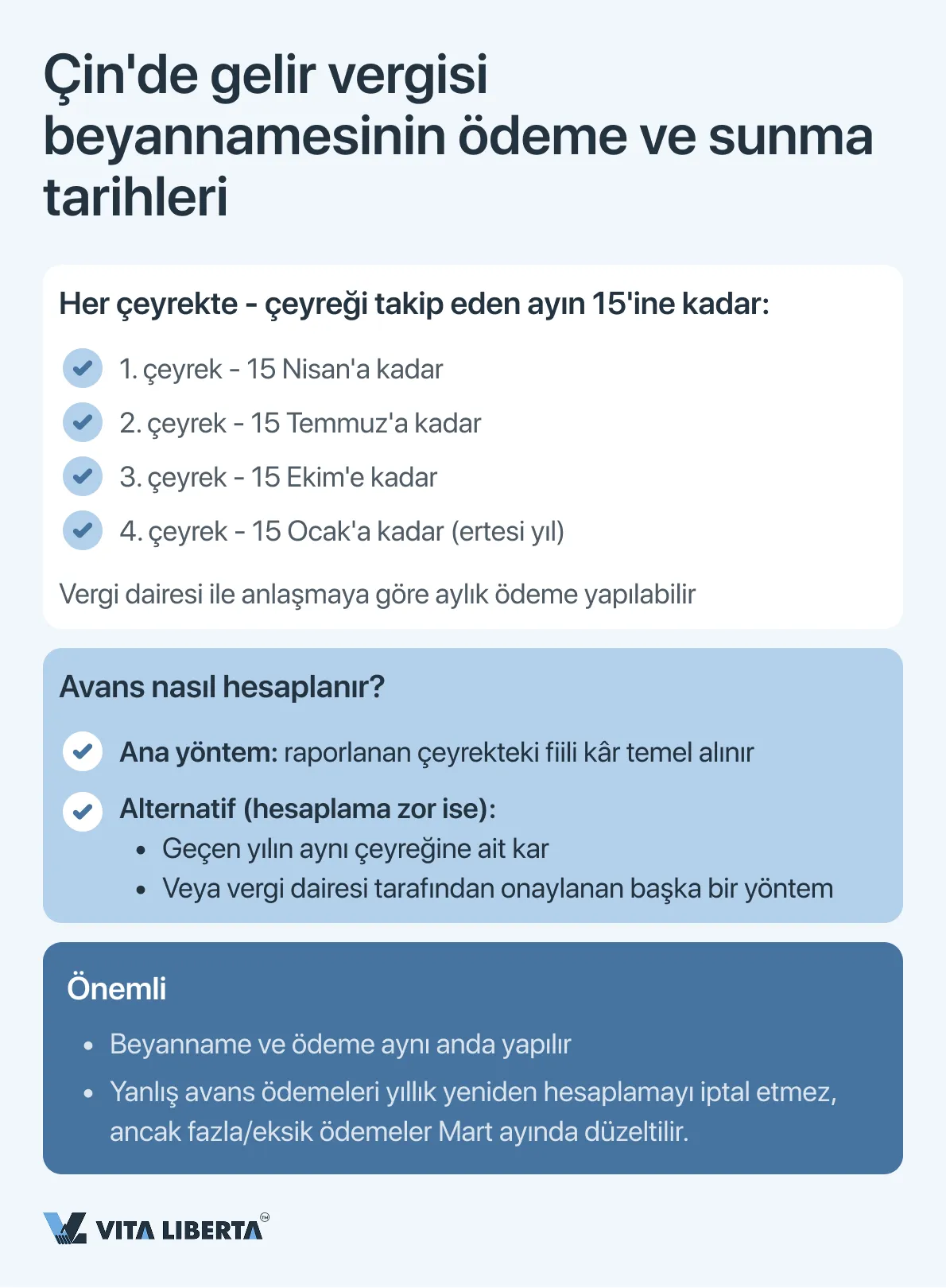

- Peşin ödemeler üç aylık olarak yapılır.

- Vergi ödemesi ve ilgili üç aylık beyannamenin sunulması, her üç aylık dönemin bitiminden itibaren 15 gün içinde yapılmalıdır. Bazı durumlarda, vergi daireleri ile mutabık kalınarak ödemeler aylık olarak yapılabilir.

Hesaplama temeli:

- Kural olarak, peşin ödeme tutarı, raporlama çeyreğinde elde edilen fiili kâr üzerinden hesaplanır.

- Bu hesaplamanın yapılması zor ise, vergi dairesi geçen yılın aynı dönemindeki kârı temel almayı veya başka bir onaylanmış yöntem uygulamayı izin verebilir.

2. Nihai yıllık beyanname ve hesaplama

Vergi yılı sonunda tüm yükümlülüklerin nihai mutabakatı yapılır.

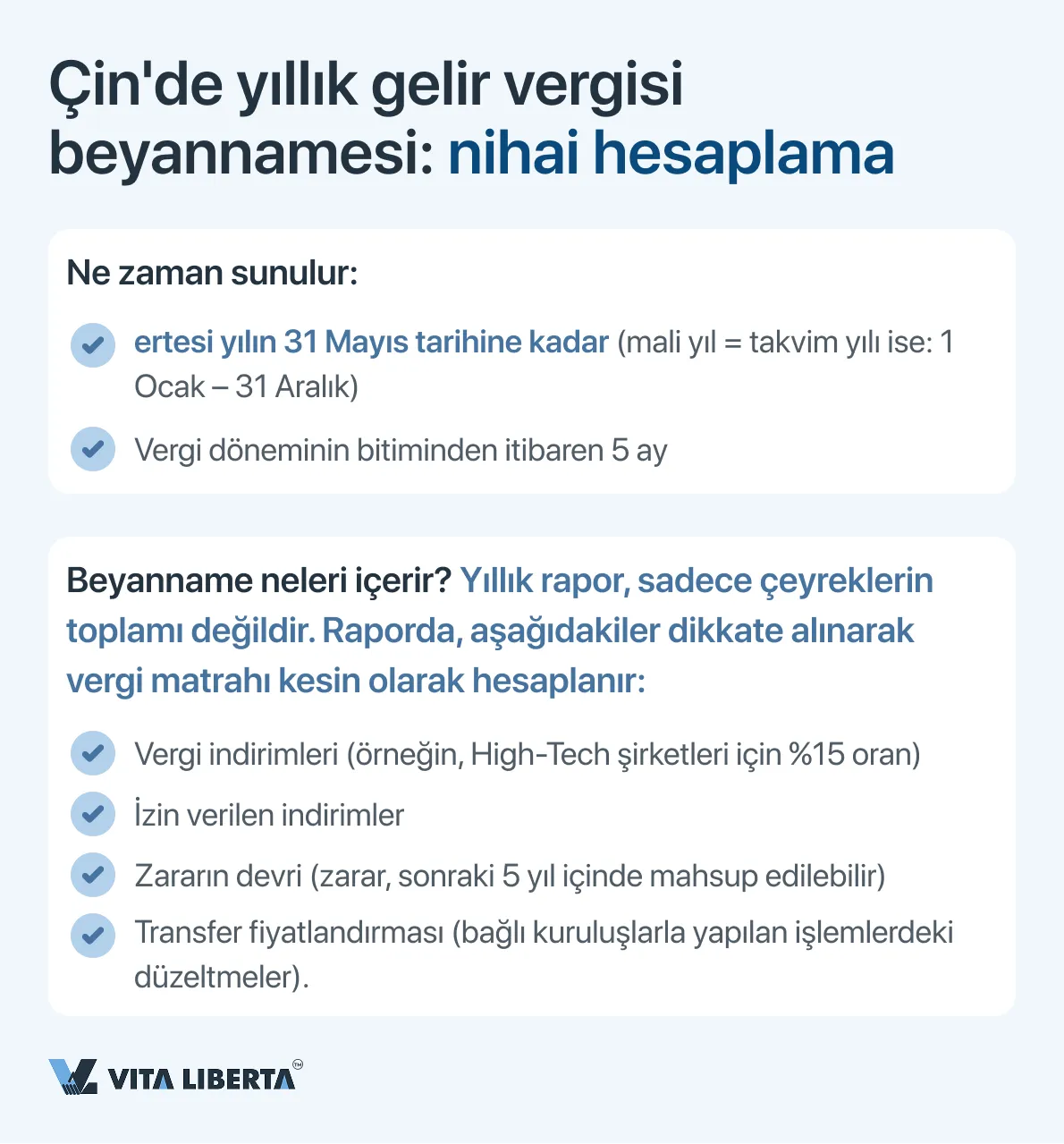

Son başvuru tarihi: CIT yıllık vergi beyannamesi, vergi yılının bitiminden itibaren 5 ay içinde sunulmalı ve nihai hesaplama yapılmalıdır. Mali yılı takvim yılı ile aynı olan (31 Aralık’ta biten) çoğu şirket için bu süre, takip eden yılın 31 Mayıs’ında sona erer.

Beyannamenin içeriği: Yıllık beyanname, vergi matrahının kesin olarak belirlenmesi için kullanılır. Beyannamede, mevzuatta öngörülen tüm düzeltmeler dikkate alınır, örneğin:

- Vergi indirimlerinin uygulanması (örneğin, yüksek teknolojiye sahip işletmeler için).

- İzin verilen indirimlerin hesaba katılması (reklam, temsil giderleri belirlenen limitler dahilinde, hayırseverlik giderleri).

- Zararın gelecek dönemlere aktarılması (5 yıl içinde).

- Transfer fiyatlandırmasının düzeltilmesi.

Nihai bakiye: Yıllık hesaplama sonuçlarına göre, tahakkuk eden vergi tutarı ile ödenen avanslar arasındaki fark belirlenir. Eksik ödeme, gecikme faizi ile birlikte bütçeye yatırılmalıdır. Fazla ödeme, gelecekteki ödemelerden mahsup edilmeli veya iade edilmelidir.

3. Farklı vergi mükellefi kategorileri için özellikler

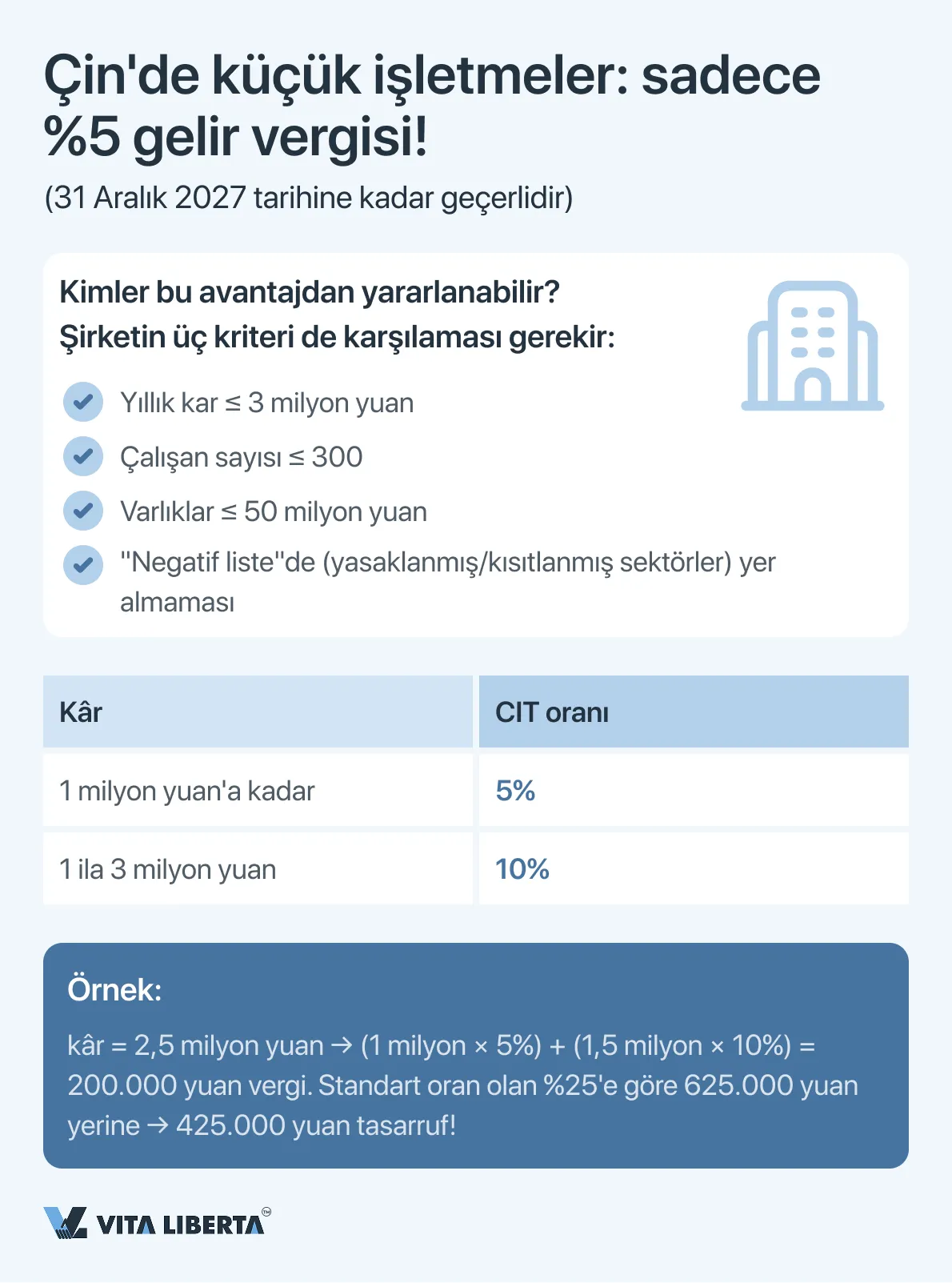

Küçük ve düşük kârlı işletmeler

Kriterlere uyan bu tür şirketler için (yıllık vergiye tabi kâr 3 milyon yuan’a kadar, çalışan sayısı ve varlıklar açısından kısıtlamalar), 1 milyon yuan’a kadar olan gelir kısmı için %5 ve 1 ila 3 milyon yuan arasındaki gelir kısmı için %10 oranında indirimli efektif CIT oranları uygulanır.

Beyan prosedürü bu şirketler için de aynıdır, ancak hesaplama indirici katsayılar uygulanarak yapılır.

Küçük ve düşük kârlı işletmeler için kesin kriterler

| Kriter | Gerekli değer | Not |

| Yıllık vergiye tabi kâr | ≤ 3 milyon Çin yuanı (CNY) | Vergi yılı için hesaplanır. |

| Çalışan sayısı | ≤ 300 kişi | |

| Toplam varlık değeri | ≤ 50 milyon Çin yuanı (CNY) |

Şirket, Çin Halk Cumhuriyeti’nde kayıtlı olmalı ve yasaklanmış veya kısıtlanmış faaliyetler listesinde yer almayan faaliyetlerde bulunmalıdır.

Bu avantaj, 1 Ocak 2023’ten 31 Aralık 2027’ye kadar olan belirli bir süre boyunca geçerlidir.

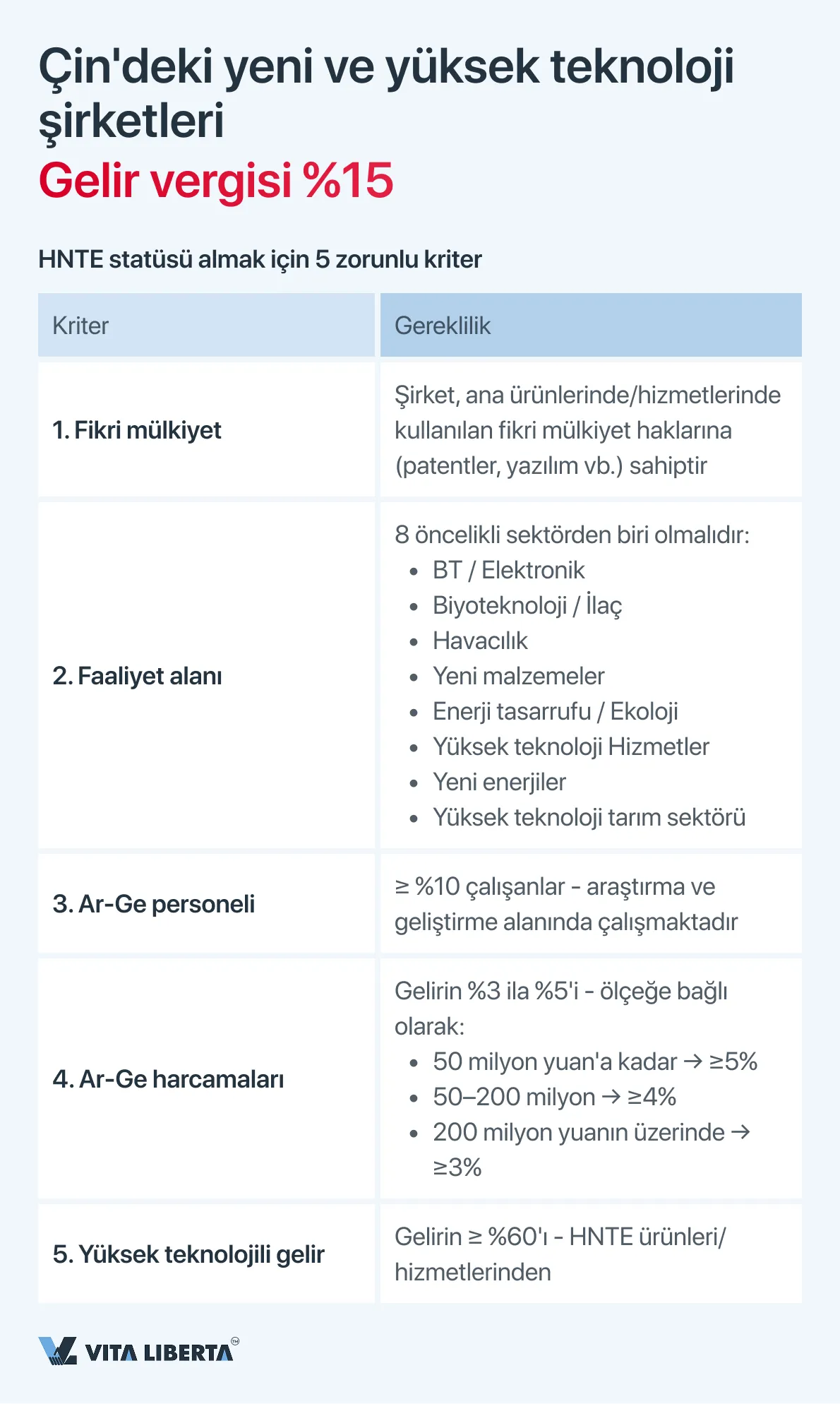

Yeni ve yüksek teknoloji şirketleri

İlgili devlet sertifikasına sahip şirketler, %15’lik indirimli CIT oranı uygular. İndirim hakkının doğrulanması, yıllık beyannamenin temel unsurudur.

HNTE sertifikası almak ve %15 oranını uygulamak için şirketin, devlet tarafından düzenli olarak güncellenen bir dizi katı gerekliliği karşılaması gerekir. Temel kriterler şunlardır:

- Fikri mülkiyet hakkı: Şirket, ana ürünlerinde (hizmetlerinde) kullanılan temel fikri mülkiyet hakları (patentler, yazılım vb.) üzerinde münhasır haklara sahip olmalıdır. Bu, temel bir gerekliliktir.

- Faaliyet alanı: Faaliyetler, devlet tarafından desteklenen 8 temel alandan birine ait olmalıdır:

- Elektronik ve bilgi teknolojileri

- Biyoteknoloji ve yeni ilaçlar

- Havacılık ve uzay endüstrisi

- Yeni malzemeler

- Yüksek teknolojili hizmetler

- Enerji tasarrufu ve çevre koruma

- Yeni enerji ekipmanları

- Yüksek teknolojili tarım.

- Araştırma ve geliştirme personelinin oranı: Şirketin toplam çalışan sayısının en az %10’u bir yıl içinde doğrudan araştırma ve geliştirme (Ar-Ge) faaliyetlerinde çalışmalıdır.

- Ar-Ge harcamalarının oranı: Şirket, gelirinin belirli bir yüzdesini araştırma ve geliştirmeye yatırmalıdır. Bu oran, şirketin büyüklüğüne göre değişir:

- Geliri 50 milyon yuan’a kadar olan şirketler için – en az %5.

- Geliri 50 ila 200 milyon yuan arasında olan şirketler için – en az %4.

- Geliri 200 milyon yuan’ın üzerinde olan şirketler için – en az %3.

- Yüksek teknolojili gelir payı: Şirketin toplam gelirinin en az %60’ı, yüksek teknolojili ürün veya hizmetlerinden elde edilen gelirlerden oluşmalıdır.

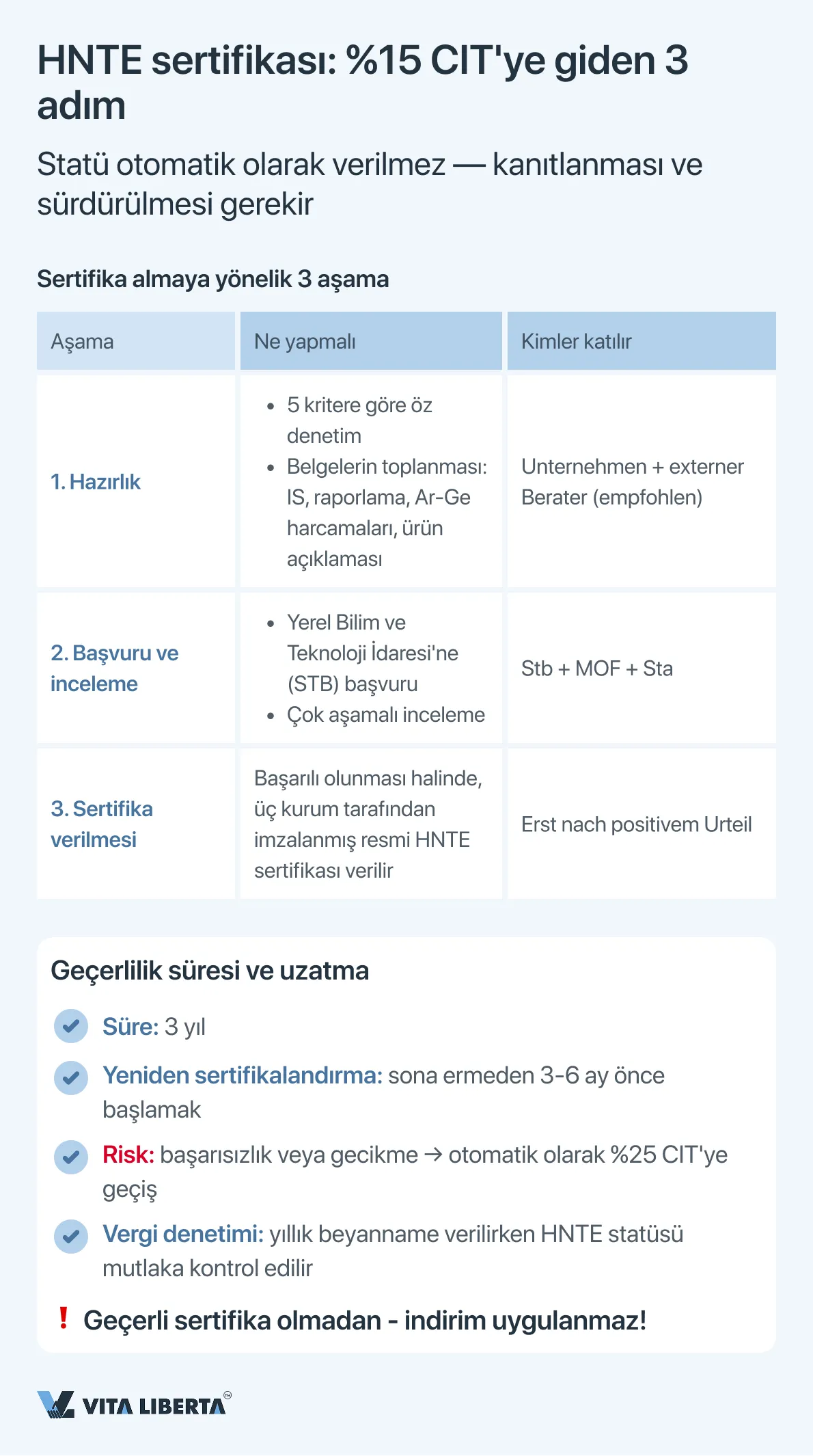

HNTE statüsü için sertifikasyon ve uygunluk prosedürü

Yeni Tip Yüksek Teknoloji İşletmesi (HNTE) statüsünü almak, kapsamlı hazırlık ve devlet kurumlarıyla işbirliği gerektiren, sıkı bir şekilde düzenlenmiş bir başvuru prosedürüdür. Şirket, bu statüyü resmi kriterlere göre otomatik olarak almaz; statü, kapsamlı bir uzman değerlendirmesinin sonuçlarına göre verilir.

Sertifikasyon süreci aşağıdaki temel aşamaları içerir:

- İç denetim ve hazırlık: Şirket, 8 kriterin tümüne uygunluğu konusunda öz değerlendirme yapar, kapsamlı bir belge paketini toplar ve sistematik hale getirir. Bu, fikri mülkiyet haklarına sahip olduğunu kanıtlayan belgeler (patent belgeleri), Ar-Ge harcamalarının düzeyini doğrulayan mali raporlar, personel belgeleri, temel yüksek teknolojili ürünlerin (hizmetlerin) açıklaması ve diğer materyalleri içerir.

- Başvuru ve inceleme: Hazırlanan belge paketi, sürecin ana koordinatörü olan yerel Bilim ve Teknoloji İdaresi’ne (STB) sunulur. Başvuru, Maliye Bakanlığı (MOF) ve Devlet Vergi İdaresi (STA) uzmanlarının katılımıyla çok aşamalı bir incelemeye tabi tutulur. Uzmanlar, hem kriterlere resmi olarak uygunluğu hem de şirketin gerçek inovasyon faaliyetlerini değerlendirir.

- Sertifika alınması: Olumlu karar verilmesi halinde, şirkete üç belirtilen kurum tarafından imzalanmış HNTE Sertifikası verilir. Bu sertifika , indirimli vergi oranının uygulanması için tek meşru dayanak oluşturur.

Geçerlilik süresi ve uzatma ile ilgili önemli hususlar:

- HNTE sertifikası 3 yıl süreyle geçerlidir.

- Süre dolmadan 3-6 ay önce, şirket yeniden değerlendirme (re-assessment) prosedürünü başlatmak ve geçmek zorundadır. Bu prosedür, karmaşıklık açısından ilk prosedüre benzer. Sürelerin kaçırılması veya yeniden değerlendirmede başarısızlık, statünün kaybına ve otomatik olarak %25’lik standart CIT oranına geçişe yol açar.

- Geçerli (süresi dolmamış) sertifikanın varlığı, ilgili dönem için yıllık gelir vergisi beyannamesi verilirken %15 oranının uygulanması için zorunlu bir koşuldur. Vergi daireleri, beyannamenin verildiği anda işletmenin statüsünü zorunlu olarak kontrol eder.

Çin’de vergi optimizasyonu ile şirket kurun

- En avantajlı CIT oranının seçilmesi

- HNTE statüsü ve teşvikler için destek

- Uluslararası iş yapısı oluşturma

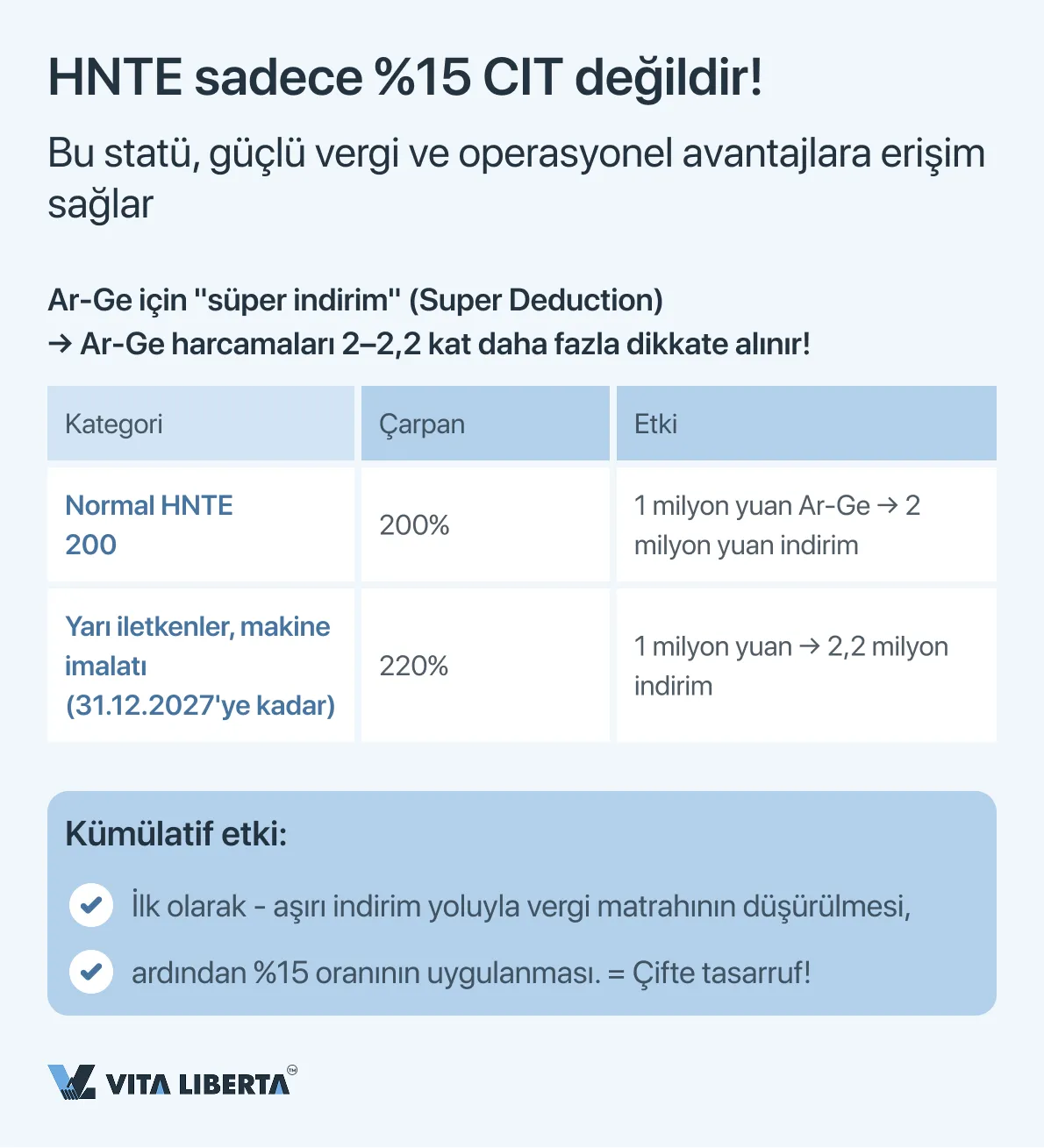

HNTE’nin ek vergi ve operasyonel avantajları

Azaltılmış gelir vergisi oranı şeklindeki temel avantajın yanı sıra, HNTE statüsü diğer önemli ayrıcalıklara da erişim sağlar:

- Ar-Ge harcamalarının “süper indirimi” (Super Deduction): Bu, indirimli oranla paralel olarak uygulanan güçlü bir araçtır. Şirket, vergilendirme amacıyla kabul edilen Ar-Ge harcamalarının tutarını, mevzuatla belirlenen katsayı ile artırma hakkına sahiptir. Güncel kurallar:

• Çoğu HNTE için: fiili Ar-Ge harcamaları %200 oranında (yani, yapılan harcamaların %100’ü kadar ek olarak) indirilebilir.

• Entegre devre ve makine imalatı sektöründeki işletmeler için (31.12.2027’ye kadar): %220’lik artırılmış katsayı uygulanır.

• Bu mekanizma, vergiye tabi kârı %15’lik indirimli oran uygulanmadan önce doğrudan düşürerek, kümülatif vergi tasarrufu etkisi yaratır. - Bölgesel eklemeler ve basitleştirmeler: Birçok özel idari bölge ve ekonomik kalkınma bölgesinde (örneğin, Şanghay Lingang Yeni Bölgesi, Serbest Ticaret Limanları), halihazırda HNTE statüsüne sahip işletmeler için aşağıdakiler geçerli olabilir:

• Yerel yönetimlerden araştırma faaliyetleri için ek sübvansiyonlar veya hibeler.

• Diğer tür izin ve avantajların alınmasına yönelik basitleştirilmiş veya hızlandırılmış prosedürler.

• Bazı durumlarda, teşvik edilen sektörlerin listesi genişletilerek, genel kriterlere uymayan şirketlerin bölgesel düzeyde benzer avantajlardan yararlanabilmesi sağlanmaktadır.

Böylece, HNTE statüsü sadece vergi oranını düşürmek için bir araç değil, aynı zamanda şirketin pazar konumunu güçlendiren, ek finansmana erişim sağlayan ve Çin’in inovasyon ekosistemiyle etkileşimi kolaylaştıran stratejik bir varlıktır. Bu statünün korunması, kriterlere uygunluğa sürekli dikkat edilmesi ve idari prosedürlerin zamanında tamamlanması gerektirir.

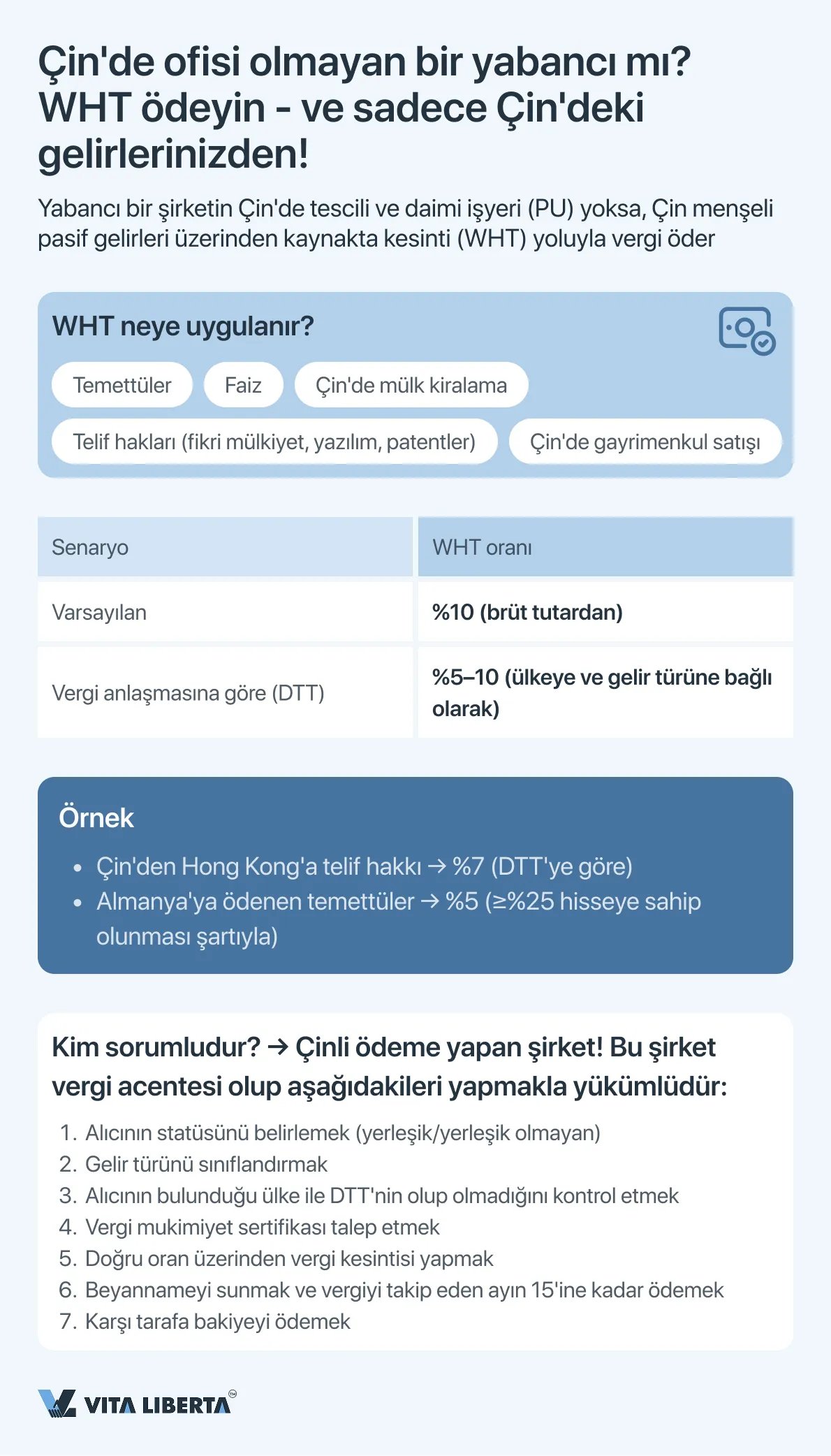

Çin’de daimi işyeri olmayan yabancıların vergilendirilmesi

Çin Halk Cumhuriyeti’nde vergi mükellefi olmayan (non-TRE) ve Çin topraklarında daimi işyeri (PU) bulunmayan yabancı şirketler için, Çin menşeli gelirlerin vergilendirilmesinde özel bir rejim uygulanır. Temel mekanizma, ödeme kaynağında vergi kesintisi (Withholding Tax, WHT) uygulamaktır.

Rejimin temel özellikleri:

- Vergilendirilebilir gelirler: WHT rejimi, pasif (ticari varlıkla ilgili olmayan) gelirler için geçerlidir, özellikle:

• Temettüler

• Faiz

• Telif hakkı (fikri mülkiyet kullanım ücretleri)

• Çin’de bulunan mülklerin kiralanmasından elde edilen gelirler

• Gayrimenkul devrinden elde edilen gelirler - Temel vergi oranı: Standart kaynakta kesinti oranı, herhangi bir vergi kesintisi yapılmadan brüt ödeme tutarının %10’udur.

- Acentenin rolü ve sorumluluğu: Çinli ödeme yapan şirket, yerleşik olmayan kişiye ödeme yapan vergi acentesi (withholding agent) olarak kabul edilir. Aşağıdakiler için tam yasal ve mali sorumluluk bu şirkete aittir:

• Yabancı uyruklu kişiye ödenecek tutardan hesaplanan vergi tutarının doğru şekilde kesilmesi.

• Kesilen verginin zamanında beyan edilmesi ve devlet bütçesine aktarılması.

• Hesaplama ve kesintiyi teyit eden birincil belgelerin tutulması ve saklanması.

Yükümlülüklerin yerine getirilmemesi durumunda (eksik kesinti, ödeme gecikmesi), vergi acentesine cezalar, faizler ve kendi kaynaklarından ödenmemiş tutarın ödenmesi talepleri uygulanır. - Anlaşmalara göre oran indirimi: Çin ile yabancı gelir sahibinin ikamet ettiği ülke arasında Çifte Vergilendirmeyi Önleme Anlaşması (DTT) yürürlükte ise, %10’luk standart oran indirilebilir. Örneğin, birçok sözleşmede temettü oranları %5-10, telif hakları için ise %6-10’dur.

İndirimli anlaşma oranının uygulanması için, yabancı gelir sahibi, Çinli acenteye, ülkesinin yetkili makamları tarafından verilen resmi Vergi İkamet Belgesi (Tax Residence Certificate) sunmak ve genellikle Çin vergi dairesinin özel formunu doldurmak zorundadır.

Çinli ödeme yapan şirket için pratik adımlar:

- Alıcının statüsünün belirlenmesi: Alıcının Çin Halk Cumhuriyeti’nde vergi mükellefi olup olmadığını belirlemek.

- Gelirin sınıflandırılması: Ödemenin niteliğini (temettü, faiz, telif hakkı vb.) doğru bir şekilde sınıflandırmak.

- Uygulanabilir DTT’nin kontrol edilmesi: alıcının ikamet ettiği ülke ile yürürlükte bir anlaşma olup olmadığını belirlemek ve anlaşmada öngörülen oranı tespit etmek.

- Belge talebi: Yabancı karşı taraftan, indirimli oran uygulanması için uygun şekilde düzenlenmiş Vergi İkamet Belgesi talep etmek.

- Hesaplama ve kesinti: geçerli oran (10% veya indirimli anlaşma oranı) üzerinden kesilecek vergi tutarını hesaplayın.

- Beyan ve ödeme: Belirlenen süre içinde (genellikle takip eden ayın 15’ine kadar) WHT vergi beyannamesi sunmak ve kesilen tutarı bütçeye aktarmak.

- Net tutarın ödenmesi: Vergi kesintisi sonrası kalan tutarı yabancı karşı tarafa havale edin.

Önemli: Prosedüre uyulmaması, ödemenin yeniden sınıflandırılmasına ve standart %10 oranında vergi ilave tahakkukuna ve ayrıca cezai yaptırımların uygulanmasına neden olabilir.

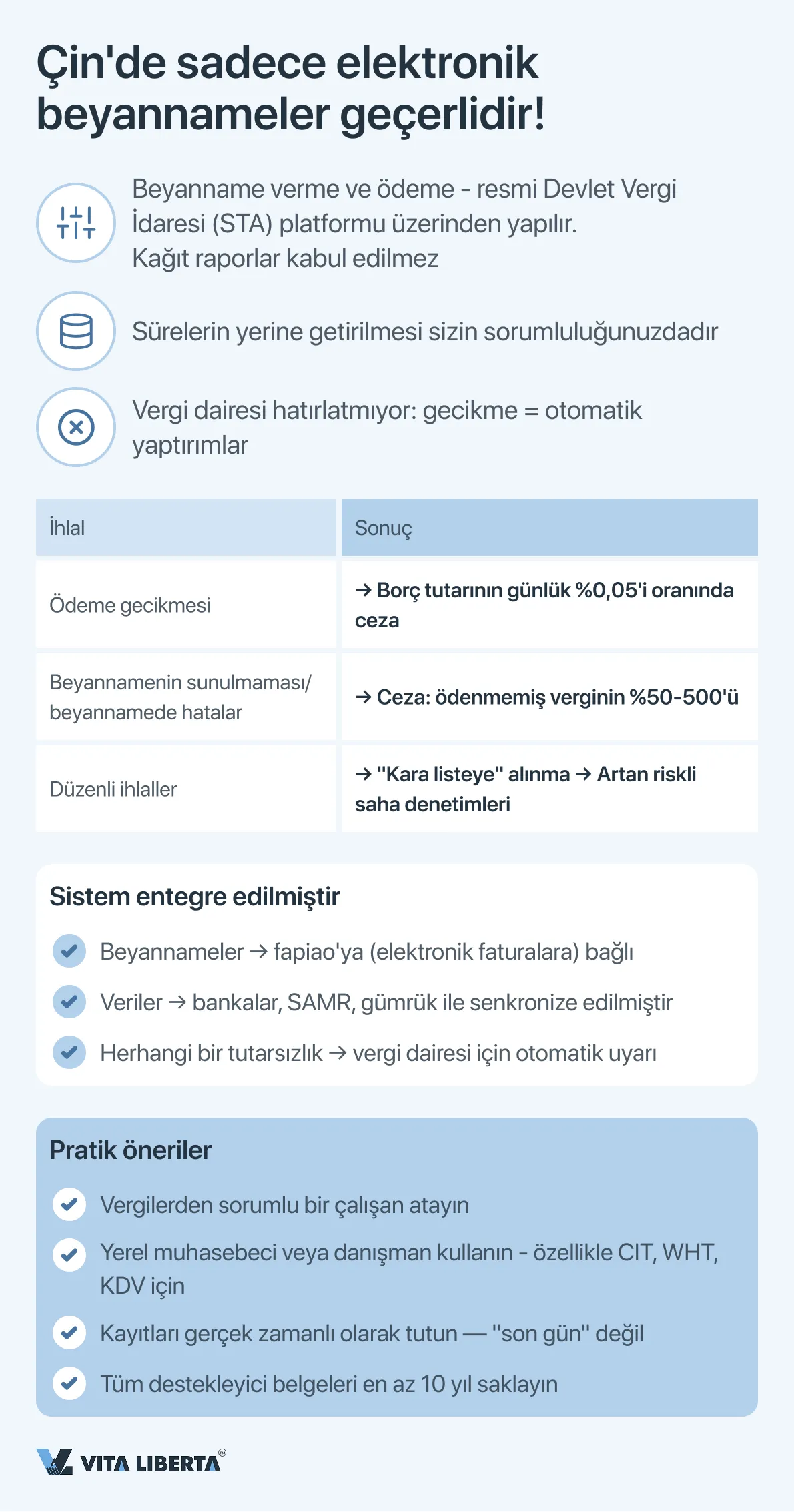

4. Gelir vergisi yönetimi: Elektronik beyanname, süreler ve sorumluluk

Çin’deki gelir vergisi (CIT) yönetim sistemi tamamen dijitalleştirilmiştir ve sıkı prosedür süreleri ile karakterize edilir; bu sürelerin uyulmaması, önemli finansal ve itibar risklerine yol açar.

Elektronik beyanname verme ve temel gereklilikler

Tüm vergi beyannameleri ve raporları, yalnızca resmi çevrimiçi platform olan Devlet Vergi İdaresi (State Taxation Administration, STA) aracılığıyla elektronik olarak sunulur. Bu sistem, fatura sistemi (fapiao) dahil olmak üzere elektronik belge akışıyla entegre edilmiştir.

Sürelerin yerine getirilmesinden tamamen vergi mükellefi sorumludur. Yasa ile belirlenen beyanname verme veya vergi ödeme sürelerinin ihlali, aşağıdaki yaptırımların otomatik olarak uygulanmasına neden olur:

- Gecikme cezası: Ödeme süresinin bitimini takip eden günden itibaren her gecikme günü için %0,05 oranında hesaplanan gecikme tutarı üzerinden hesaplanır.

- İdari cezalar: Vergi kaçırma tespit edildiğinde, vergi daireleri ödenmemiş vergi tutarının %50 ila %500’ü arasında bir ceza uygulama hakkına sahiptir.

- Artırılmış dikkat ve denetimler: İhlal eden şirketler, yoğun vergi denetimlerinin odağı haline gelir ve bu da kapsamlı saha denetimleri riskini artırır.

CIT beyan ve ödeme prosedürünün özeti

Prosedür iki aşamalıdır ve peşin ödemeleri ve ardından yıllık mutabakatı içerir.

| Aşama | Yürütme süresi | Önemli içerik ve belgeler | Not |

| Peşin ödeme ve üç aylık beyanname | Raporlama çeyreğinin bitiminden sonraki 15 gün içinde (çoğu şirket için). Bazı büyük vergi mükellefleri aylık avans ödemelerine geçebilir. | 1. Avans ödemesinin hesaplanması, çeyrekteki fiili kâra göre yapılır. 2. Çevrimiçi STA sistemi üzerinden üç aylık vergi beyannamesi sunulur. 3. Hesaplanan tutarın ödenmesi. | Ödenen avanslar, yıllık toplam yükümlülüğe mahsup edilir. Hesaplama, tahakkuk yöntemi veya nakit yöntemi (izin veriliyorsa) ile yapılabilir. |

| Yıllık beyanname ve nihai hesaplama (Yıllık Mutabakat) | Vergi yılının bitiminden itibaren 5 ay içinde. 31 Aralık’ta sona eren yıl için son tarih, takip eden yılın 31 Mayıs’ıdır. | 1. Yasa ile öngörülen tüm düzeltmeler (örneğin, indirimlerin, kesintilerin uygulanması, zararların devri) dikkate alınarak yıllık vergiye tabi kârın nihai hesaplaması. 2. CIT yıllık beyannamesi ve destekleyici belgelerin paketi sunulur. 3. Lisanslı Çinli denetim şirketi tarafından hazırlanan denetim raporu, çok sayıda şirket için zorunlu bir ek belgedir. | Bu, indirimli oranlara hak kazanıldığını doğrulayan (geçerli HNTE sertifikası vb. gereklidir) ve ödenen avanslarla karşılaştırma yapılan önemli bir aşamadır. |

| Toplam tutarın ödenmesi veya iadesi | Yıllık beyannamenin sunulmasıyla eş zamanlı olarak. | 1. Eksik vergi tutarının ödenmesi (avanslar toplam yükümlülükten az ise). 2. Fazla ödemenin gelecek dönemlere mahsup edilmesi veya bütçeden iade işlemlerinin yapılması. | Geri ödeme prosedürü önemli ölçüde zaman alabilir ve ayrıntılı bir gerekçe gerektirir. |

Ek gereklilikler ve en iyi uygulamalar

- Belgelerin saklama süresi: Vergi mükellefi, fatura (fapiao), sözleşmeler ve hesaplamalar dahil olmak üzere tüm birincil muhasebe ve vergi belgelerini, ilgili vergi döneminin bitiminden itibaren en az 10 yıl süreyle saklamakla yükümlüdür.

- Diğer sistemlerle ilişki: CIT beyannamesinde sunulan veriler, vergi daireleri tarafından diğer sistemlerden (KDV, ücret fonu, gümrük) alınan bilgilerle karşılaştırılır. Herhangi bir tutarsızlık, sorgulama için gerekçe oluşturabilir.

- Profesyonel destek: Kuralların karmaşıklığı, özellikle de indirim ve muafiyetlerin uygulanması ve uyumsuzluk risklerinin yüksekliği göz önüne alındığında, çoğu yabancı şirket yıllık beyannameyi hazırlamak ve STA’ya sunmadan önce belgeleri denetlemek için profesyonel vergi danışmanlarından yardım almaktadır.

- Programın sıkı bir şekilde uygulanması, hesaplamaların doğruluğu ve belgelerin eksiksizliği, Çin’de kusursuz vergi uyumunun temel taşlarıdır ve şirketlerin sadece yaptırımlardan kaçınmasını değil, aynı zamanda yasal vergi tercihlerine ilişkin haklarını tam olarak kullanmasını da sağlar.

Çin’de vergiye tabi matrah ve kurumlar vergisi (CIT) için izin verilen indirimler: Ayrıntılı analiz

Vergilendirilebilir kârın belirlenmesi, Çin vergi sistemi kapsamında kritik öneme sahip ve sıkı bir şekilde düzenlenmiş bir süreçtir. Şirketin mali yükümlülükleri, bu sürecin doğruluğuna doğrudan bağlıdır, bu da yasal düzenlemelerin kusursuz bir şekilde anlaşılmasını ve uygulanmasını gerektirir.

Vergilendirilebilir kârın hesaplanmasına ilişkin temel algoritma

Vergi matrahını belirlemek için temel formül mevzuatta sabitlenmiştir ve şu şekildedir:

| Vergilendirilebilir kar = Toplam brüt gelir – Vergiden muaf gelirler – Vergiden muaf gelirler – İndirimine izin verilen giderler – Önceki vergi dönemlerinden devreden zararlar |

Bu formülün her bir unsuru, ayrıntılı tanıma ve onaylama kurallarına tabidir.

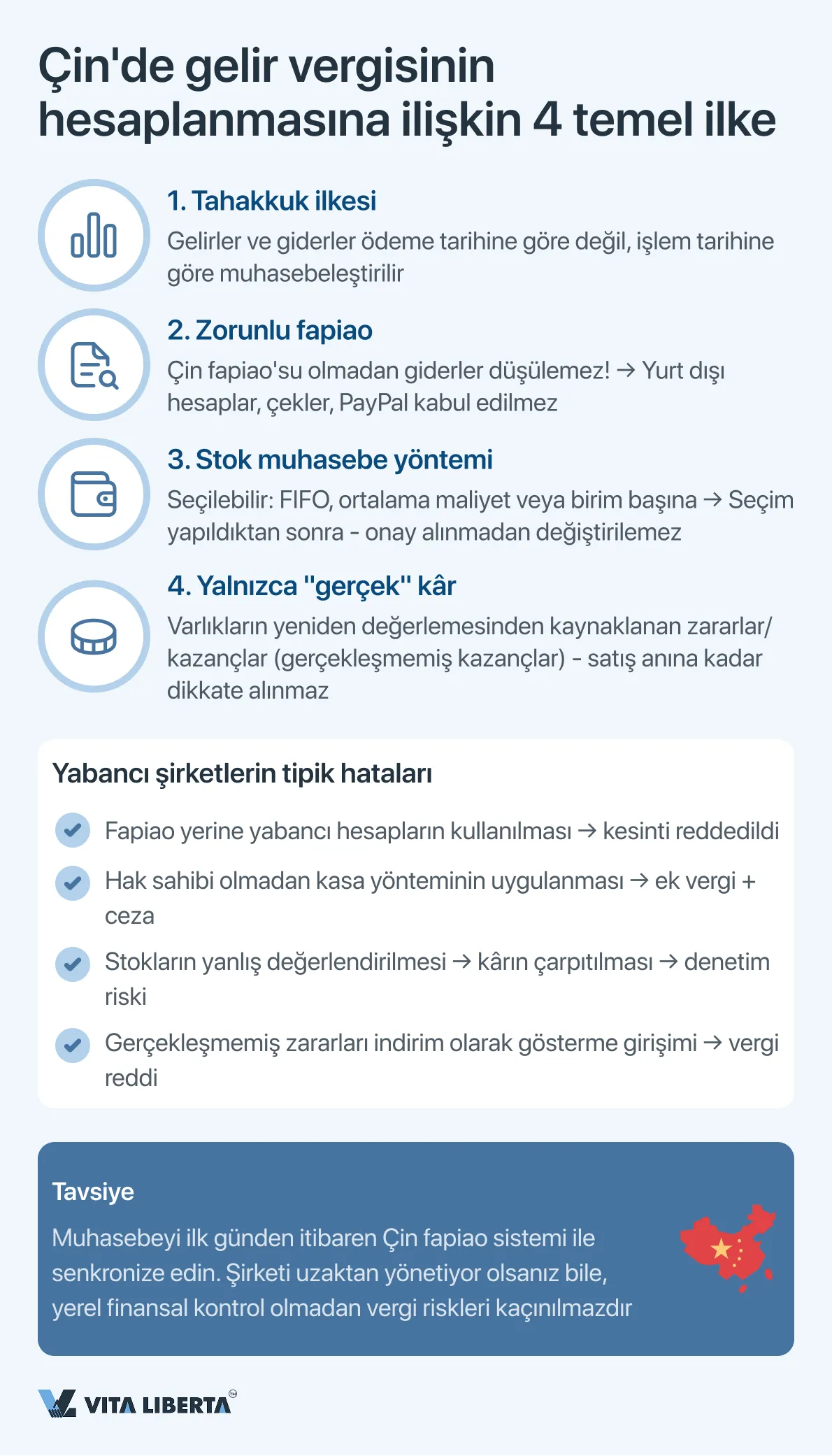

Temel metodolojik ilkeler ve gereklilikler

- Tahakkuk ilkesi (Accrual Principle)

Genel bir gereklilik, gelir ve giderlerin, fiili nakit giriş veya çıkış tarihinden bağımsız olarak, ekonomik olarak ait oldukları raporlama döneminde muhasebeleştirilmesidir. Kasa muhasebesi yöntemi, belirli kriterlere uyması koşuluyla, yalnızca belirli kategorilerdeki küçük vergi mükellefleri için istisnai olarak kabul edilir. - Belge ile teyit zorunluluğu (Fapiao Requirement)

Vergi matrahını azaltmak için indirime tabi tutulacak tüm giderler, resmi Çin vergi faturaları (fapiao) ile teyit edilmelidir. Doğru şekilde düzenlenmiş fapiao, vergi daireleri için ekonomik işlemin gerçekliğini kanıtlayan tek tartışmasız delildir. İlgili fapiao’nun olmaması, herhangi bir masrafın indirilemez hale gelmesine neden olur ve bu, finansal süreçlerini Çin gerçeklerine uyarlayamayan uluslararası şirketler için yaygın ve maliyetli bir hatadır. - Stok Değerleme Yöntemleri (Inventory Valuation)

Vergi mükellefi, satılan stokların maliyetini değerlendirmek için yasal olarak izin verilen üç yöntemden birini seçme hakkına sahiptir. Vergi daireleri ile mutabakat sağlanmadan yöntemler arasında keyfi geçişe izin verilmez.

• FIFO (FIFO): İlk gelen stok birimleri ilk satılanlar olarak kabul edilir.

• Ağırlıklı ortalama maliyet: Maliyet hesaplaması, dönem ortalamalarına dayalıdır.

• Özel tanımlama yöntemi: Belirli bir birimin maliyetini kesin olarak takip etmek mümkün olduğunda, benzersiz, tek parça veya yüksek değerli varlıklar için kullanılır. - Gerçekleşmemiş karlar ve zararlar (Unrealized Gains/Losses)

Sadece varlıkların veya yükümlülüklerin gerçeğe uygun piyasa değeriyle yeniden değerlenmesi sonucunda ortaya çıkan karlar veya zararlar (örneğin, kar veya zarar üzerinden muhasebeleştirilen finansal araçlar – FVTPL), gelir vergisi hesaplaması için kabul edilmez. Bu tür gelirlerin vergilendirilmesi (veya zararların muhasebeleştirilmesi) yalnızca bunların fiilen gerçekleşmesi durumunda, yani varlığın satışı, yükümlülüğün itfası veya işlemin başka bir şekilde tamamlanması durumunda gerçekleşir. Bu ilke, muhasebe ile vergi muhasebesini birbirinden ayırır ve “kağıt üzerinde” kârın vergilendirilmesini önler.

Belirli gelir türlerinin vergilendirilmesinin özellikleri

| Gelir türü | CIT için vergi rejimi | Temel koşullar ve açıklamalar (açıklamalar ve eklemeler) |

| Yerleşik kişiler arasındaki temettüler (TRE → TRE) | Tam muafiyet | Açıklama: Muafiyet, yerleşik alıcı, ödemeyi yapan şirkette en az 12 ay boyunca kesintisiz olarak hisseye sahipse uygulanır. en az 12 ay boyunca sahip olması durumunda uygulanır. Bu, sadece borsa hisseleri değil, tüm hisseler/paylar için geçerlidir. |

| Yurtdışı yerleşiklere ödenen temettüler (TRE → non-TRE) | Kaynakta kesinti (WHT) | Temel oran: %10. Çifte vergilendirmeyi önleme anlaşması (DTT) uyarınca, koşulların yerine getirilmesi halinde (örneğin, sahip olunan hisse ≥ %25) genellikle %5-7’ye kadar düşürülebilir. Temel şart: tüm sermaye tutarı, temettü ödemesi yapılmadan önce ödenmiş olmalıdır. |

| Vergi mukimi yabancı gelir (TRE) | Çin’de vergilendirilir | 1. Yabancı vergi kredisi (Foreign Tax Credit): ülke bazında (country-by-country) hesaplanır. Kredi tutarı, bu gelirden Çin’de ödenmesi gereken vergi tutarı ile sınırlıdır. 2. CFC kuralları: Aşağıdaki durumlarda, kontrol edilen yabancı şirketlerin dağıtılmamış karlarına uygulanır: • Çin mukimleri >%10 oy hakkına sahiptir ve bu hakların toplamı ≥ %50’dir. • CFC’nin efektif vergi oranı %12,5’in altındadır (25% temel CIT oranının %50’si). • Önemli istisnalar: CFC, Çin’in “beyaz listesinde” yer alan bir ülkede (örneğin ABD, Japonya, İngiltere vb.) bulunuyorsa veya yıllık vergi öncesi kârı 5 milyon yuan (~720 bin dolar) aşmıyorsa, kurallar genellikle uygulanmaz. |

Ek açıklamalar ve yorumlar

- CFC kuralları: pasif gelir ve işlemlerin “özü”ne odaklanma. Çin CFC kuralları öncelikle, makul bir ticari amaç olmaksızın düşük vergili yargı bölgelerinde biriken pasif gelirleri (faiz, telif hakları, temettüler) hedeflemektedir. Bununla birlikte, uygulamada vergi makamları, vergi tabanının aşınmasıyla mücadele etmek için CFC kurallarından çok transfer fiyatlandırması kurallarına güvenmektedir.

- Yabancı verginin mahsup edilmesinin pratik yönü. Mahsup prosedürü, titiz bir şekilde belgelenmesini gerektirir. Vergi mükellefi, Çin vergi makamlarına yurtdışında vergi ödediğine dair resmi kanıtlar sunmalıdır. Yabancı vergi cari dönemde mahsup edilemezse, geçmiş veya gelecek dönemlere aktarılamaz.

- Yabancı uyruklulara ödenen temettüler: uyum. Çinli vergi mükellefi şirket, vergi acentesi rolünü yerine getirmekle yükümlüdür: WHT’yi kesmek, bütçeye aktarmak ve raporlama yapmak. DTT’ye göre indirimli oran uygulanabilmesi için yabancı hissedar, Çinli şirkete kendi ülkesinin vergi mukimiyet sertifikasını sunmalıdır.

İzin verilen indirimler sistemi: Standartlar ve kısıtlamalar

Çin mevzuatı, giderlerin indirilmesine ilişkin ayrıntılı ve genellikle sınırlı kurallar belirlemektedir.

A. Sermaye giderleri ve amortisman

Çin vergi mevzuatı, tek tip bir vergi tabanı oluşturmak amacıyla giderlerin tanınmasına ilişkin ayrıntılı kurallar belirlemektedir. Sermaye giderleri ile ilgili olarak, düzenlenmiş amortisman yöntemleri ve süreleri ile özel teşvik rejimleri kilit öneme sahiptir.

Çin Halk Cumhuriyeti’nin “Kurumlar Vergisi Kanunu” ve alt mevzuatında yer alan sabit kıymet amortismanı ile ilgili temel hükümler aşağıdaki tabloda sistematik olarak sunulmuştur:

| Konu | Temel kurallar (standart rejim) | Özel koşullar (hızlandırılmış amortisman) | Geçici teşvik tedbirleri (31.12.2027’ye kadar) | |

| Hesaplama yöntemi | Doğrusal (lineer) yöntem temel yöntemdir ve varsayılan olarak uygulanır. | Bazı varlık kategorileri için çift azalan bakiye yönteminin kullanılmasına izin verilir. | İzin verilen yöntemleri değiştirmez, ancak bunların uygulama olanaklarını genişletir. | |

| Minimum faydalı kullanım süreleri | Vergi Kanununun Uygulanmasına İlişkin Kurallar ile belirlenmiştir: • Binalar, yapılar: 20 yıl. • Ekipman, ulaşım, üretim ekipmanı: 10 yıl. • Ulaşım araçları (demiryolu, su ve hava ulaşımı hariç): 4 yıl. • Elektronik ekipman: 3 yıl. | Süre kısaltılabilir, ancak temel kurallarda belirlenen asgari sürenin %60’ından az olamaz. | İşleme sektörleri ve Ar-Ge faaliyetleri yürüten işletmelerin yeni ekipmanları için, amortisman süresinin minimum sürenin %60’ına kadar kısaltılmasına izin verilir. | |

| Uygulama koşulları | Tüm amortismana tabi varlıklar için geçerlidir. | Aşağıdaki özelliklere sahip ekipmanlar için izin verilir: 1. Teknolojik ilerleme nedeniyle aşırı yıpranmaya maruz kalan ekipmanlar. 2. Sürekli olarak yüksek titreşim, şiddetli korozyon veya diğer agresif ortamlarda çalışan ekipmanlar. | 1. Tek seferlik gider yazma: yeni ekipman ve aletler (binalar hariç) için birim değeri 5 milyon yuan’ı geçmeyenler. Tüm sektörlerdeki işletmeler için geçerlidir. 2. Hızlandırılmış amortisman: 5 milyon yuan’dan fazla değere sahip yeni ekipmanlar için (yöntem ve süre – izin verilen sınırlar içinde işletmenin tercihine göre). 3. İmalat sektörleri ve Ar-Ge için özel rejim: maliyetine bakılmaksızın yeni ekipmanın tek seferlik amortisman hakkı. | |

| Prosedür | Ek onay gerektirmez. | Genel gerekçelerle (2. madde) hızlandırılmış amortisman uygulamak için, yöntemin kullanıma başlamadan önce vergi dairesinde önceden onaylanması (kayıt edilmesi) gerekir. | Geçici teşvik tedbirlerinin uygulanması için vergi dairesinin özel izni gerekmez. İşletme, varlığı kayda alırken yöntemi kendi başına seçer, ancak varlığın kriterlere (yeni, üretim amaçlı vb.) uygunluğunu teyit etmeye hazır olmalıdır. | |

Temel sonuçlar ve stratejik öneriler

- İki hızlandırılmış amortisman rejimi. Sürekli özel rejim (özel ekipman için) ile geçici teşvik rejimi (2027 sonuna kadar geçerli) arasında ayrım yapmak önemlidir. İkincisi, özellikle tek seferlik amortisman kuralı, vergi optimizasyonu ve nakit akışının iyileştirilmesi için güçlü bir araçtır.

- Dokümantasyonun kritik önemi. Seçilen yöntemden bağımsız olarak, şirket sabit kıymetlerin tam ve doğru bir şekilde muhasebeleştirilmesini sağlamak, bunların ilk maliyetini ve teknik özelliklerini teyit etmekle yükümlüdür. Genel gerekçelerle hızlandırılmış amortisman için, vergi dairesi ile mutabakat belgelerinin paketi zorunludur.

- Stratejik yatırım planlaması. 2027 yılına kadar, özellikle imalat ve bilimsel-teknik sektörlerdeki işletmeler, cari dönemin vergi matrahını düşürmek için yeni ekipmanın değerinin tek seferde amortismanına ilişkin imkânı mümkün olduğunca kullanmalıdır.

B. Ar-Ge için teşvik edici indirimler

Araştırma ve geliştirme (Ar-Ge) harcamaları için süper indirim, Çin’in inovasyonu teşvik etmek için kullandığı en güçlü vergi araçlarından biridir. Bu indirim, fiili maliyetlerin çarpılması yoluyla vergiye tabi kârın önemli ölçüde azaltılmasını sağlar.

- Genel kural: Maddi olmayan duran varlıklara kapitalize edilmeyen fiili Ar-Ge harcamaları, tutarlarının %200’ü oranında indirilebilir.

- Yükseltilmiş katsayı: 2023-2027 döneminde entegre devre ve makine imalatı sektöründeki işletmeler için katsayı %220’dir.

- Sermayeleştirilmiş giderler: Ar-Ge giderleri maddi olmayan bir varlık oluşturmuşsa, amortisman amaçları için bilanço değeri aynı oranlarda (200% veya 220%) artırılabilir.

Ar-Ge için teşvik edici indirimler

| Açı | Veriler | Düzeltilmiş ve tamamlanmış bilgiler |

| Cari giderler için genel katsayı | Giderlerin %200’ü (koefisien 2,0). | Onaylanmıştır. Gerçekte yapılan ve cari dönemin giderleri olarak muhasebeleştirilen Ar-Ge giderleri, tutarlarının %200’ü oranında (2,0 katsayısı) vergi matrahından düşülür. |

| Öncelikli sektörler için artırılmış katsayı | Entegre devre üretimi ve makine imalatı için %220 (2023-2027). | Onaylanmakta ve netleştirilmektedir. 220% (2,2) katsayısı, entegre devrelerin geliştirilmesi ve endüstriyel robotik gibi öncelikli alanlarda faaliyet gösteren işletmeler için belirlenmiştir ve en az 2027 yılı sonuna kadar geçerli olacaktır. |

| Sermayeleştirilmiş giderler için katsayı | Ayrıcalıklı maddi olmayan duran varlıkların bilanço değeri %200 veya %220 oranında artırılır. | Düzeltme gerektirir. Ar-Ge giderleri sermayeleştirilmiş ve maddi olmayan bir varlık oluşturmuşsa, amortisman tabanı, cari giderlerin hangi katsayıyla (2,0 veya 2,2) yazılacağına bakılmaksızın, ilk maliyetinin %320’sine (3,2 katsayısı) çıkarılır. |

Pratik uygulama için temel hususlar

- Avantajların birleştirilmesi (Kümülatif Avantaj): Yüksek teknoloji işletmesi (HNTE) statüsüne sahip şirketler, aşağıdakileri aynı anda uygulama hakkına sahiptir:

• %15 oranında indirimli CIT.

• Ar-Ge giderleri için süper indirim (200% veya 220%).

Bu, sinerjik bir etki yaratarak, yenilikçi şirketler için etkin vergi yükünü dünyadaki en düşük seviyelerden biri haline getirir. - Giderlerin belirlenmesi ve belgelendirilmesi: İndirim, tüm giderlere değil, yalnızca Ar-Ge faaliyetleriyle doğrudan ilgili olan ve belirlenen kategorilere giren giderlere uygulanır:

• Araştırmacıların maaşları.

• Deneyler için hammadde ve malzeme maliyetleri.

• Yalnızca Ar-Ge’de kullanılan ekipmanın amortismanı.

• Üçüncü taraf Ar-Ge hizmetlerinin maliyeti (sınırlamalarla).

• Diğer doğrudan giderler.

Bu tür giderlerin ayrı ve ayrıntılı bir şekilde muhasebeleştirilmesi (auxiliary accounting) ve tüm birincil belgelerin mevcut olması zorunlu bir gerekliliktir. - Prosedür gereklilikleri ve denetim:

• İndirimden yararlanmak için vergi dairesinin önceden izni gerekmez.

• Şirket, yıllık vergi beyannamesinin ilgili bölümlerini doldurarak indirim hakkını kendisi beyan eder.

• AR-GE giderlerine ilişkin tüm belgeler saklanmalı ve masa başı veya saha vergi denetimi sırasında sunulmaya hazır olmalıdır. Vergi daireleri, giderlerin AR-GE’ye atfedilmesinin gerekçeli olmasına özel önem vermektedir.

Stratejik öneri: Faydalarını en üst düzeye çıkarmak için şirketlerin, Ar-Ge ile ilgili tüm masrafları doğru bir şekilde tanımlamak, kaydetmek ve belgelemek için iç prosedürler uygulamaya koymaları gerekir. Bu, süper indirimin uygulanmasının tartışmasız olmasını sağlayacak ve Çin’in yenilikçi vergi politikasının avantajlarından tam olarak yararlanılmasını sağlayacaktır.

B. Finansal giderlerin indirimi: İnce sermayelendirme kuralı

İnce sermayelendirme kuralları, vergi tabanını sulandırmak amacıyla özkaynakların borç finansmanı ile yapay olarak ikame edilmesini önlemek için kredi faizlerinin indirilmesini kontrol eder. Bu kurallar ağırlıklı olarak ilişkili taraflara olan borçlara uygulanır.

Güvenli borç yükü (oran):

- Finansal olmayan işletmeler için: 2:1 (borç sermayenin özkaynaklara oranı).

- Finansal kurumlar için: 5:1.

İlişkili taraflardan alınan krediler için, belirtilen oranlara göre hesaplanan limiti aşan faizler, cari dönemde indirilemez, ancak gelecek dönemlere aktarılabilir.

İnce sermayelendirme kurallarının uygulanma ilkeleri:

| Açı | Temel kural | Açıklamalar ve pratik yönler |

| Kuralın özü | Vergi erozyonunu önlemek için kontrol edilen borçlara ilişkin faiz indiriminin sınırlandırılması. | Kural, ilişkili taraflar arasındaki işlemleri hedeflemektedir. Bağımsız bankalar veya finans kurumlarından alınan kredilerin faizleri, genellikle, uzayan el ilkesi yerine getirildiği takdirde bu sınırlamalara tabi değildir. |

| Güvenli oran (borç/sermaye) | • 2:1 – finansal olmayan işletmeler için. • 5:1 – finansal kurumlar için. | Katsayı, kontrol edilen borçların (bağlı taraflar olan yerleşik olmayanlara olan borçlar) borçlunun özkaynaklarına oranı olarak hesaplanır. Hesaplama amacıyla özkaynaklar genellikle muhasebe verilerine göre belirlenir. |

| Limitin aşılmasının sonuçları | Güvenli katsayının aşıldığı tutardan hesaplanan faizler, cari vergi döneminde indirilemez. | • Devir: Geri ödenmemiş faizler, sonraki vergi dönemlerine devredilebilir ve indirilebilir, ancak bu süre 5 yılı geçemez. • Hesaplama: İndirim limiti = (Kontrol edilen borçlara ilişkin toplam faiz tutarı) × (Güvenli katsayı / Gerçek borç katsayısı). |

| Önemli istisnalar (tam indirime hak kazanma nedenleri) | Güvenli katsayı aşılsa bile, belirli koşullar yerine getirildiğinde faizler tamamen düşülebilir. | 1. Uzun kol ilkesi (Arm’s Length Principle): Şirket, vergi dairesinin talebi üzerine, kredi koşullarının piyasa koşullarına uygun olduğunu kanıtlayan Özel Transfer Fiyatlandırma Dosyası (Thin Capitalization Special Issue File) hazırlayabilir ve sunabilir. 2. Daha yüksek vergi oranına sahip kredi veren: Kredi, Çin Halk Cumhuriyeti’nde yerleşik, gerçek efektif gelir vergisi oranı borçlu şirketinkinden daha yüksek olan ilişkili bir tarafça verilmişse. |

D. Sınırlı ve düzenlenmiş işletme giderleri

| Gider kategorisi | İndirim limiti | Temel koşullar |

| Hayırsever bağışlar | Yıllık vergi öncesi kârın %12’si | Limit aşan kısım sonraki 3 yıla devredilebilir. Yoksullukla mücadeleye yönelik hedefli projeler ( ) için yapılan bağışlar (2019-2025) tamamen (100%) indirilebilir. |

| Reklam ve tanıtım giderleri | ≤ yıllık satış gelirinin %15’i (kozmetik, ilaç, içecekler için – ≤ %30) | Limit aşan kısım, sınırsız sayıda gelecek döneme aktarılabilir. Tütün endüstrisi için kesinti tamamen yasaktır. |

| Temsil giderleri (eğlence) | Gerçekleşen giderlerin ≤ %60’ı VEYA yıllık gelirlerin ≤ %0,5’i (iki tutardan daha düşük olanı seçilir) | Limit aşan kısım gelecek dönemlere aktarılamaz. |

| Seyahat giderleri | Maliye Bakanlığı ve Devlet Gelir İdaresi tarafından çeşitli bölgeler ve çalışan seviyeleri için belirlenen normların sınırları içinde. | Birincil belgeler (biletler, otel faturaları) gereklidir. Normların üzerindeki giderler düşülemez. |

D. Çin’de geçmiş yılların zararlarının devri: ayrıntılı kurallar ve idari gereklilikler

Çin’de zararların devri politikası, iş dünyasına gelecekteki karlarını telafi etme imkanı sunsa da, önemli kısıtlamalar ve prosedürel zorluklarla birlikte gelen, sıkı bir şekilde düzenlenmiş bir araçtır.

Zararın ileriye taşınması: Çoğu işletme için 5 yıla kadar izin verilir.

Uzatılmış süre: Yüksek teknoloji işletmeleri (HNTEs) ve küçük teknoloji şirketleri için taşıma süresi 10 yıla uzatılmıştır.

Zararların geriye dönük aktarımı: Hiçbir koşulda izin verilmez.

Sert standartları teşvik edici ekstra indirimlerle birleştiren bu indirim sistemi, şirketlerden iyi düşünülmüş bir vergi planlaması ve tüm işlemlerin kusursuz bir şekilde belgelendirilmesini gerektirir. Limitlere ve koşullara uyulması, vergi denetçilerinin yakından takip ettiği bir konudur.

| Açı | Genel kural | Açıklamalar, istisnalar ve idari gereklilikler |

| Standart taşıma süresi | Zararın oluştuğu yılı takip eden yıldan itibaren 5 yıl. | “Kurumlar Vergisi Kanunu”nun 18. maddesi ile teyit edilmiştir. Tazminat kronolojik sırayla gerçekleştirilir: önce en eski zararlar dikkate alınır. |

| Uzatılmış süre (10 yıl) | Yüksek teknoloji işletmeleri (HNTE) ve küçük teknoloji şirketleri için. | Kesin bir açıklama gerektirir: 10 yıllık taşıma hakkı tüm HNTE’lere değil, daha dar bir kategoriye, “Ulusal Bilim Yoğun ve Teknolojik Küçük ve Orta Ölçekli İşletmelere” (National Tech SME) verilmiştir. Tech SME’nin temel kriterleri: • Yıllık gelir ≤ 200 milyon yuan (~28 milyon dolar). • Çalışan sayısı ≤ 300 kişi. • Bilanço değeri ≤ 400 milyon yuan. |

| Geriye dönük aktarım yasağı | Tamamen yasaktır. | Çin vergi mevzuatı, carry-back loss mekanizmasını öngörmemektedir. Önceden ödenen verginin, cari dönemin zararları nedeniyle iade edilmesi veya mahsup edilmesi mümkün değildir. |

| Temel kısıtlama | Grup düzeyinde vergi konsolidasyonu yoktur. | Zararlar, yalnızca aynı tüzel kişiliğin gelecekteki karlarıyla telafi edilebilir. Şirketler grubu içinde finansal sonuçların konsolidasyonu mümkün değildir. |

| Miktar sınırı ve muhasebe | Mahsup tutarı için yıllık bir sınır vardır. | Ayrıntılar: 1. Telafi limiti: Belirli bir yılda mahsup edilen zarar tutarı, o yılın zararlar düşülmeden önceki vergiye tabi kârının %70’ini aşamaz. Kalan %30’luk kârın tamamı vergilendirilir. 2. Zorunlu ayrı muhasebe: Şirket, gelecek yıllara devredilen zararların ayrıntılı vergi kayıtlarını, bunların oluştuğu yıllara, tutarlarına ve kullanım geçmişlerine göre ayrıştırarak tutmak ve saklamakla yükümlüdür. |

Önemli sonuçlar ve pratik öneriler

- Genişletilmiş süre hakkının dikkatli bir şekilde doğrulanması: HNTE statüsüne sahip şirketler, otomatik olarak 10 yıllık taşıma süresine güvenmemelidir. National Tech SME’nin daha katı kriterlerine uygunluğun ayrı bir analizi yapılmalıdır. 10 yıllık sürenin haksız kullanımı, denetimler sırasında vergi ve ceza eklemelerinin yaygın bir nedenidir.

- %70 sınırını dikkate alan stratejik planlama: %70 kuralı, önemli miktarda devredilen zararlar olsa bile, şirketin her yıl cari kârının en az %30’unu CIT olarak ödeyeceği anlamına gelir. Bu faktör, finansal modelleme, yatırım projelerinin değerlendirilmesi ve nakit akışlarının yönetimi sırasında dikkate alınmalıdır.

- Korumanın temeli olarak idari disiplin: Vergi makamlarının zararların devri mekanizmalarına yakından dikkat ettiği koşullarda, doğru organize edilmiş, şeffaf ve kolayca denetlenebilir bir iç vergi muhasebesinin varlığı bir tavsiye değil, zorunlu bir koşuldur. Böyle bir muhasebenin olmaması veya standartlara uygun olmaması, geçmiş yılların zararlarının tamamen reddedilmesine ve önemli mali kayıplara yol açabilir.

Bu nedenle, Çin’deki zararların devri sistemi, tüm potansiyel yararlarına rağmen, düzenleyici inceliklerin derinlemesine anlaşılmasını, titiz bir şekilde belgelenmesini ve vergi planlamasına entegre bir yaklaşımı gerektiren karmaşık bir idari araçtır.

Çin’de gelir vergisi: etkili vergi planlaması için stratejik sonuçlar

Çin’deki gelir vergilendirme sistemi, mali fonksiyonu endüstriyel ve bölgesel politika araçlarıyla organik bir şekilde birleştiren karmaşık ama yapılandırılmış bir mekanizmadır. Bu sistemin etkili bir şekilde kullanılması, şirketlerin pasif bir şekilde kurallara uymalarını değil, aktif bir stratejik yaklaşım sergilemelerini gerektirir.

Sistemin temel paradoksu, iki ilkenin aynı anda uygulanmasında yatmaktadır: katı formalite (fapiao zorunluluğu, indirim limitleri, ayrıntılı prosedürler) ve esnek teşvik desteği (Ar-Ge ekstra indirimleri, hızlandırılmış amortisman, indirimli oranlar). Başarı, şirketin sadece ilkini yerine getirmekle kalmayıp, ikincisini de mümkün olduğunca uygulamaya koyma becerisiyle belirlenir.

Çeşitli vergi mükellefi kategorileri için stratejik zorunluluklar:

- İnovatif şirketler için: Merkezi unsur, çift strateji olmalıdır – %15 oran için High and New Tech Enterprise (HNTE) statüsü almak ve paralel olarak Ar-Ge harcamalarının süper indiriminin (200%/220%) maksimize edilmesi. İlgili belge dolaşımı ve iç muhasebeye yapılan yatırımlar, efektif vergi yükünün kat kat azalmasıyla kendini amorti eder.

- Yabancı sermaye katılımlı işletmeler için: vergi mukimiyetinin ve daimi işyerinin doğru belirlenmesi, yükümlülüklerin hacmini temel olarak etkilediği için kritik öneme sahiptir. Grup içi işlemlerin (krediler, telif ödemeleri) yapılandırılması, faiz indiriminin korunması için ince sermayeleştirme ve transfer fiyatlandırması kurallarının önceden dikkate alınmasını gerektirir.

- Tüm şirketler için: Evrensel bir gereklilik, prosedür disiplinidir. Elektronik başvuru sürelerine uyulması, indirimli kesintiler (Ar-Ge, hayırseverlik) için ayrı muhasebe tutulması, indirim haklarını doğrulamak için dosya oluşturulması (örneğin, HNTE statüsü veya sözleşmeye göre indirimli WHT oranı uygulaması için) formalite değil, riskleri azaltmak ve vergi haklarını gerçekleştirmek için temel oluşturur.

Çin’in vergi politikasının genel eğilimi açıktır: yenilikçi, yüksek teknolojili ve “yeşil” ekonomiye geçişi teşvik etmek. Vergi avantajları, Ar-Ge, entegre devre üretimi, makine imalatı, çevre koruma alanlarında ve ayrıca öncelikli kalkınma bölgelerinde odaklanmıştır.

Bu nedenle, Çin’de gelir vergisi sadece zorunlu bir ödeme olarak değil, aynı zamanda stratejik iş değeri yönetimi aracı olarak da görülmelidir. Sistemi derinlemesine anlamak, operasyonları proaktif olarak planlamak ve kusursuz bir uyum sağlamak, potansiyel mali yükümlülükleri rekabet avantajı haline getirerek, dünyanın en dinamik ekonomilerinden birinde sürdürülebilir büyüme sağlar.

Çin’de vergi yükünüzü ve riskleri azaltın

- Kurumlar Vergisi (CIT) denetimi

- WHT ve Çifte Vergilendirme Anlaşmaları (DTT) incelemesi

- Hatasız beyanname hazırlığı

Çin’de kurumlar vergisi (CIT) hakkında SSS

Bu temel fark, tüm vergi rejiminizi belirler.

Vergi mukimi (Tax Resident Enterprise, TRE): Bu kategoriye, Çin Halk Cumhuriyeti yasalarına göre kayıtlı olan veya fiili yönetimi Çin topraklarında bulunan şirketler girer. TRE’ler, dünya çapında vergilendirme ilkesine tabidir. Bu, hem yurt içinde hem de yurt dışında elde ettikleri tüm kârları Çin’de beyan etmek ve vergi ödemekle yükümlü oldukları anlamına gelir. Yabancı gelirler üzerinden çifte vergilendirilmeyi önlemek için, yurt dışında ödenen vergiler (sınırlamalarla) mahsup edilir.

Vergiye tabi olmayan yerleşik olmayanlar (Non-Tax Resident Enterprise, non-TRE): Çin’de kayıtlı olmayan ve yurtdışından yönetilen şirketlerdir. Yalnızca Çin kaynaklı gelirleri üzerinden vergiye tabidirler. Non-TRE’nin Çin’de daimi bir kuruluşu (ofis, fabrika) varsa, bu kuruluşun kârı üzerinden vergi öder. Daimi bir kuruluş yoksa, pasif gelirlerden (temettüler, telif hakları, faizler) ödeme kaynağında vergi kesilir (genellikle %10).

Statü belirlemede yapılan bir hata, ciddi vergi ek ödemelerine, cezalara ve cezai faizlere yol açabilir. Örneğin, non-TRE, vergi makamları tarafından daimi işyeri kurulumu olarak kabul edilen bir faaliyet yürütüyorsa, bu faaliyetten elde edilen tüm kar Çin’de tam oran üzerinden vergilendirilebilir.

Bu, 2027 sonuna kadar geçerli olan küçük işletmeleri desteklemek için güçlü bir araçtır. Standart %25 oran yerine, indirimli efektif oranlar uygulanır.

İndirimden yararlanmak için kriterler: Şirket, aşağıdaki tüm koşulları aynı anda karşılamalıdır:

- Kâr: Yıllık vergiye tabi kâr 3 milyon yuan’ı geçmemelidir.

- Personel: Ortalama personel sayısı 300 kişiden fazla olmamalıdır.

- Varlıklar: Toplam varlık değeri 50 milyon yuan’ı geçmemelidir.

Şirket, devlet tarafından yasaklanmış veya kısıtlanmış iş türleriyle uğraşmamalıdır.

Hesaplama mekanizması: Vergi, aşamalı bir ölçekte hesaplanır:

- 1 milyon yuan’a kadar olan yıllık kârın bir kısmına %5 oran uygulanır.

- 1 ila 3 milyon yuan arasındaki kâr kısmına %10 oran uygulanır.

Örnek: 2,5 milyon yuan kar durumunda vergi (1.000.000 * 5%) + (1.500.000 * 10%) = 200.000 yuan olacaktır. Standart %25 oranında vergi 625.000 yuan olurdu. Tasarruf 425.000 yuan olur.

HNTE statüsü, şirketin yenilikçi olduğunu resmi olarak teyit eden ve gelir vergisi oranını %15’e düşürmenin yanı sıra diğer tercihlerin de anahtarıdır.

Şirket, önemli fikri mülkiyet haklarına sahip olmak, öncelikli yüksek teknoloji sektöründe faaliyet göstermek, belirli bir oranda çalışanın Ar-Ge’de çalışması (≥%10), gelirden Ar-Ge harcamalarının seviyesi (3% ila 5%) ve yüksek teknoloji gelirinin payı (≥60%).

Bu otomatik bir prosedür değildir. Şirket, kapsamlı bir belge paketi hazırlamalı, iç denetimden geçmeli ve yerel Bilim ve Teknoloji İdaresi’ne başvuruda bulunmalıdır. Başvuru, vergi daireleri ve Maliye Bakanlığı’nın katılımıyla çok aşamalı bir incelemeye tabi tutulur.

HNTE sertifikası sadece 3 yıl geçerlidir. Süresinin dolmasından 3-6 ay önce, şirket ilk sertifikasyona benzer bir yeniden sertifikasyon prosedüründen geçmek zorundadır. Başarısızlık veya gecikme, statünün kaybına ve %25 oranına geçişe yol açar. Vergi daireleri, yıllık beyannameyi kabul ederken geçerli bir sertifikanın varlığını mutlaka kontrol eder.

Çin vergi sistemi, sıkı bir belge teyidi ilkesine dayalıdır.

Fapiao zorunluluğu: Vergi matrahını azaltmak için beyan edilen tüm giderler, resmi Çin vergi faturaları (fapiao) ile teyit edilmelidir. Çekler, yabancı hesaplar, PayPal ödemeleri vb. vergi daireleri tarafından kesinti için geçerli bir dayanak olarak kabul edilmez. Doğru fapiao bulunmaması, giderlerin indirilemez hale gelmesine neden olur.

Sınırlı kesintiler: Fapiao mevcut olsa bile, birçok işletme gideri kategorisi yasal sınırlamalara tabidir:

- Hayırseverlik: yıllık kârın %12’sinden fazla olamaz.

- Reklam giderleri: Gelirin %15’inden fazla olamaz (bazı sektörler için %30).

- Temsil giderleri (eğlence): sadece gerçek tutarın %60’ı veya gelirlerin %0,5’i kadar indirilebilir (daha düşük limit uygulanır).

Çin’de vergi planlaması, tüm işlemler için fapiao alınmasını zorunlu kılan iç finansal süreçlerin ayarlanması ve sektörlere özgü gider sınırlarının dikkate alınmasıyla başlamalıdır.

Sistem, peşin ödemelere dayalıdır ve ardından yıllık mutabakat yapılır ve tamamen dijitalleştirilmiştir.

Üç aylık peşin ödemeler ve beyannameler:

- Süre: Vergiyi ödemek ve elektronik beyannameyi sunmak, her çeyreğin bitiminden sonraki 15 gün içinde (örneğin, 1. çeyrek için 15 Nisan’a kadar) gereklidir.

- Temel: Hesaplama, genellikle çeyrek dönemdeki fiili kârdan yapılır.

Nihai yıllık beyanname ve hesaplama:

- Süre: Beyanname, mali yılın bitiminden itibaren 5 ay içinde sunulmalı ve nihai hesaplama yapılmalıdır. 31 Aralık’ta sona eren yıl için son tarih, takip eden yılın 31 Mayıs’ıdır.

- İçerik: Bu, tüm indirimler (örneğin, HNTE statüsü), kesintiler (AR-GE süper kesintisi dahil), zararların devri (5 yıla kadar) ve düzeltmeler dikkate alınarak nihai vergi matrahının belirlendiği önemli bir aşamadır. Beyannameye genellikle lisanslı bir Çin firmasının denetim raporu eklenmesi gerekir.

Ödenen avanslarla karşılaştırma yapılır. Eksik ödeme, cezalarla birlikte ödenir, fazla ödeme mahsup edilir veya iade edilir.

Tüm işlemler Devlet Vergi İdaresi’nin (STA) çevrimiçi platformu üzerinden gerçekleştirilir. Gecikme, otomatik olarak ceza (günde %0,05) ve para cezası riski doğurur.