Hongkong

Hongkong China

China

Bölgesel Vergilendirmenin Temel Yönleri

Hong Kong’taki Bölgesel Vergilendirme Prensibi, vergilerin yalnızca bu özel idari bölge içindeki kaynaklardan elde edilen gelirler üzerinden alındığı anlamına gelir. Bu, Hong Kong’un vergi sistemini, kökeni ne olursa olsun şirketin küresel geliri üzerinden vergi uygulayan birçok diğer ülkeden ayıran temel bir farklılıktır.

Uluslararası pazarlara odaklanan işletmeler için bu, vergi yükünün önemli bir kısmı ortadan kalkabileceğinden, minimal maliyetlerle küresel genişleme fırsatları açar.

Ayrıca, Hong Kong vergi sistemi, vergi uyumluluğunu kolaylaştıran ve idari maliyetleri düşüren basitliği ve şeffaflığı ile ünlüdür. Bu, Hong Kong’u uluslararası iş yürütmek ve stratejik planlama için cazip bir yargı bölgesi haline getirir.

Bu durumda, işletmenin gelirlerinin Hong Kong’ta veya offshore açılan banka hesaplarına yatıp yatmadığının bir önemi yoktur. Bankanın bulunduğu yer, işletmenin karının kaynağını etkilemez.

Hong Kong’un Bölgesel Vergilendirme Prensibi, Hong Kong mukimi olup olmadığınızdan bağımsızdır («Siz» ifadesi ile burada siz bir şahıs veya şirket olabilirsiniz kastedilmektedir):

- Hong Kong mukimi iseniz ancak karınız Hong Kong dışında elde edilmişse, Hong Kong’ta kurumlar vergisi ödemekten muaf olabilirsiniz.

- Öte yandan, mukim olmayan bir kişi Hong Kong’ta gelir elde ederse, kurumlar vergisi ödemekle yükümlüdür.

Kurumlar Vergisi Ne Zaman Tahakkuk Eder?

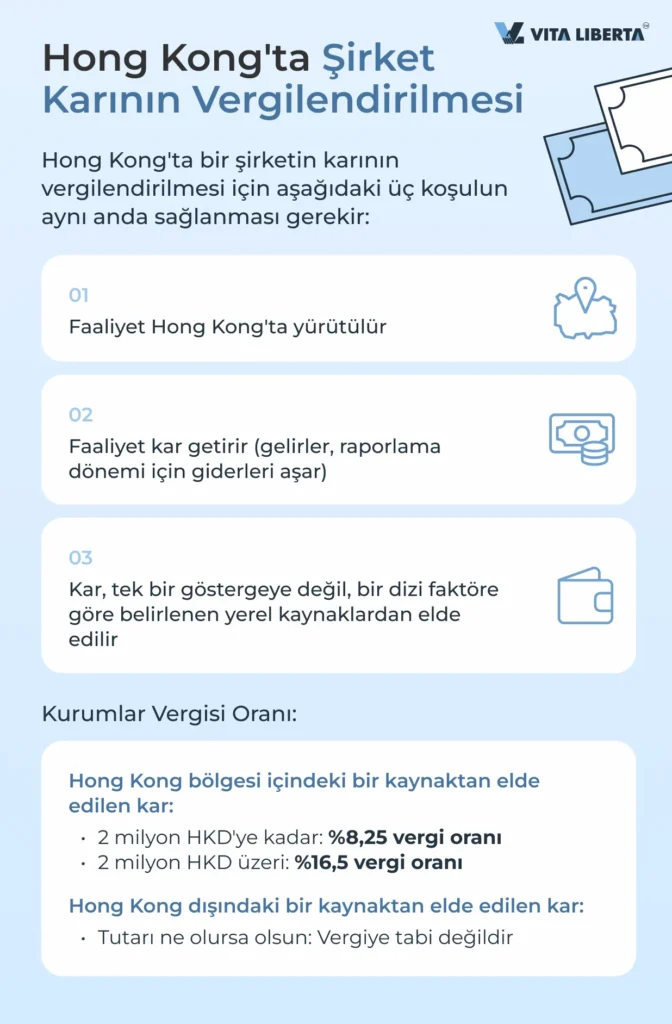

Hong Kong’ta kurumlar vergisi yalnızca belirli koşullar karşılandığında uygulanır: işletmeniz Hong Kong’ta faaliyet gösteriyor olmalı, kar elde etmeli ve bu kar yerel kaynaklardan sağlanmalıdır.

Hong Kong’ta Şirket Karının Vergilendirilme Koşulları

1. Hong Kong’ta Faaliyet Gösterme: Özel İdari Bölge topraklarında gerçek bir ticari faaliyetin varlığı gereklidir.

2. Karlı Faaliyet: Vergi yalnızca giderleri aşan gelirler üzerinden, yani net kar üzerinden alınır.

3. Yerel Kar Kaynakları: Karın kaynağı, işlemlerin doğasına ve faaliyet türüne bağlı olarak bir dizi faktör tarafından belirlenir.

Dolayısıyla, vergi yalnızca üç koşulun da aynı anda karşılanması durumunda tahakkuk eder.

Kârın Kaynağının Belirlenmesi: Temel Noktalar

Karın kaynağının belirlenmesi, Hong Kong vergi sistemindeki en önemli ve karmaşık unsurlardan biridir. Beklenmedik vergi yükümlülüklerinden kaçınmak için, karınızın tam olarak nerede ve nasıl elde edildiğini tespit etmek önemlidir.

Gerçek Koşullar: Karın elde edildiği yerin belirlenmesi, gelirin niteliğine ve onu sağlayan işlemlere bağlı olan karmaşık bir görevdir. Evrensel bir yaklaşım yoktur, her durum bireysel olarak değerlendirilir.

İş Operasyonlarının Analizi: Temel prensip, şirketin ve onun kilit personelinin karın elde edilmesine katkıda bulunan eylemlerini ve bu eylemlerin gerçekleştiği yeri tespit etmektir.

Arazi Eylemlerin Hariç Tutulması: Yalnızca doğrudan kar elde etmeyle bağlantılı olan operasyonlar dikkate alınır, arazi veya ön hazırlık eylemleri hariç tutulur.

Karar Verme Lokasyonu: Günlük kararların alındığı yer dikkate alınsa da, genellikle belirleyici bir faktör değildir.

İşlemlerin Brüt Karı: Hong Kong’da elde edilen gelirler ile offshore gelirler arasındaki ayrım, spesifik işlemlerden elde edilen brüt kara dayalı olarak belirlenir.

İşin Uluslararası Varlığı: Eğer iş Hong Kong’da yürütülüyorsa ve yurt dışında bir varlığı yoksa, kar genellikle Hong Kong’da vergilendirilir. Ancak, uluslararası bir varlığın olmaması, tüm karın Hong Kong’da elde edildiği anlamına gelmez.

Uygulamada, karın kaynağını belirlerken aşağıdaki önemli hususlar dikkate alınır:

Şirketin Ticari Faaliyetlerinin Yeri: Şirketin, mal satışı, iş yapma veya hizmet sağlama yoluyla Hong Kong pazarında temsil edilip edilmediğinin anlaşılması gerekir. Bu, ofisler, mağazalar veya üretim tesisleri gibi fiziksel varlığın analizini içerir.

Şirket Yönetiminin Yeri: Karar veren kilit kişilerin kim olduğunun, şirketteki rollerinin ve fiili çalışma yerlerinin belirlenmesi. Bu, yönetim yapısının ve üst düzey yöneticilerle kilit personelin yerinin analizini içerebilir.

İş Görüşmelerinin Yapıldığı Yer: Müşteriler ve ortaklarla yapılan toplantı ve müzakerelerin konumu. Bu, ticari faaliyetlerin önemli bir kısmının nerede gerçekleştiğine işaret edebilir.

Sözleşmelerin İmzalandığı Yer: Sözleşmelerin imzalandığı ve iş anlaşmalarının hukuken tamamlandığı yer. Bu, ticari yükümlülüklerin nerede resmi olarak onaylandığını anlamak için önemlidir.

Ana İş Operasyonlarının Kiminle Yürütüldüğü: Ana müşterilerin ve muhatap tarafların kimlikleri, onların yargı bölgeleri ve etkileşim şekli. Bu, şirketin ana faaliyetlerini nerede ve kiminle yürüttüğünü anlamaya yardımcı olur.

Nakliyenin Nasıl Düzenlendiği ve Malların Nerede Depolandığı: Lojistik, teslimat rotaları ve depo yerleri. Bu, tedarik zinciri ve mal dağıtımının analizini içerir.

Bu sorulara verilen yanıtlar, genel bir resim oluşturmaya ve şirketin kar kaynağını belli bir olasılıkla değerlendirmeye yardımcı olur. Ancak, kaynağı belirleme konusundaki nihai karar, ek faktörleri ve koşulları dikkate alabilen Gelir İdaresi Departmanı’na aittir.

Bölgesel Prensibin Farklı İş Türlerine Uygulanması

Faaliyet gösterdiğiniz sektör ne olursa olsun – ticaret, imalat veya hizmetler – bölgesel vergilendirme prensibi işletmenizin ihtiyaçlarına uyarlanabilir. Hangi eylem ve işlemlerin vergiye tabi olduğunu doğru bir şekilde belirlemek önemlidir.

Ticari Şirketler

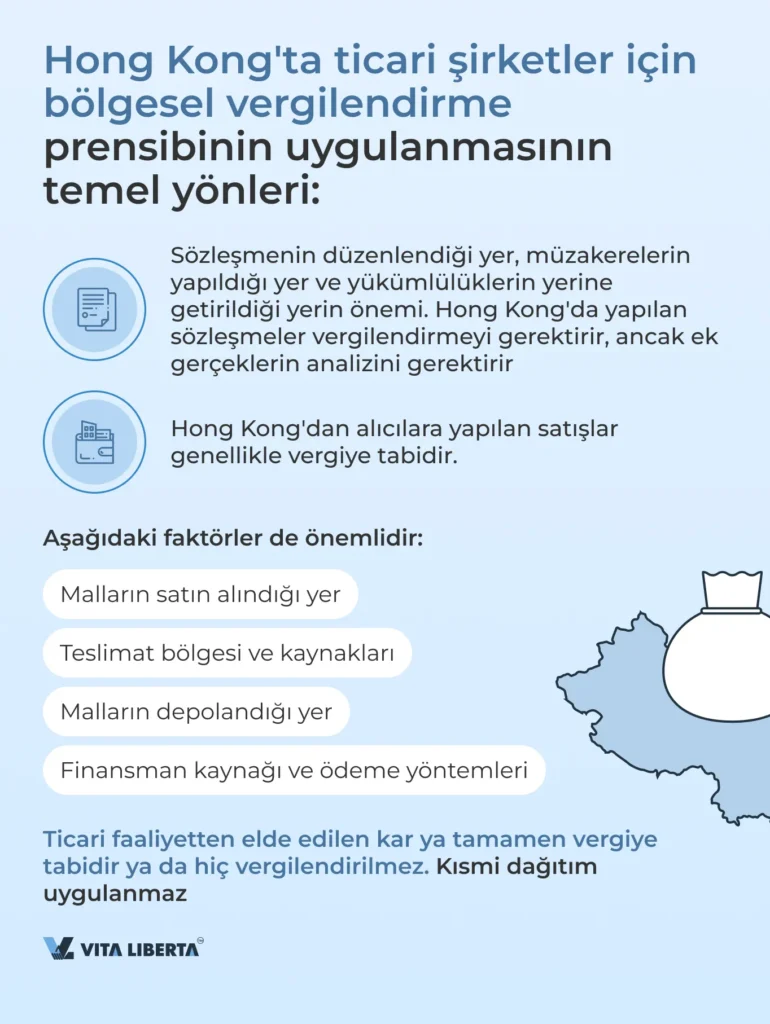

Ticari şirketler için en önemli faktör, satış sözleşmesinin yürürlüğe girdiği yerdir. Bununla birlikte, yalnızca sözleşmenin yasal olarak düzenlendiği yerin değil, aynı zamanda müzakerelerin yapıldığı yerin ve şirketin sözleşme yükümlülüklerini yerine getirdiği yerin de önemli olduğu dikkate alınmalıdır.

Temel ticari faaliyetle doğrudan ilgisi olmayan gerçekler, karın konumunun belirlenmesinde ilgili kabul edilmez. Örneğin, ofis alanı kiralamak, temel personel işe almak veya yeni bir ofis açmak gibi eylemler, kar kaynağının belirlenmesini etkilemez.

Ticari şirketlerin karının vergilendirilmesine ilişkin genel uygulama:

- Satış sözleşmesi Hong Kong’da yapılırsa, başlangıçta karın vergilendirilebilir olduğu varsayılır. Ancak, karın kaynağını doğru bir şekilde belirlemek için diğer ilgili gerçeklerin incelenmesi gerekir.

- Satış, Hong Kong’dan bir alıcıya yapılıyorsa, satış sözleşmesi genellikle Hong Kong’da yapılmış sayılır.

- Sözleşmeler, Hong Kong’dan telefon veya internet dahil diğer elektronik araçlar kullanılarak Hong Kong’da yapılırsa, bu tür sözleşmeler Hong Kong’da yapılmış sayılır.

- Satış sözleşmeleri Hong Kong dışında yapılırsa, kar vergiye tabi değildir.

Uygulamada, ticari şirketlerin vergilendirilmesi sorusu aşağıdakilerle bağlantılıdır:

- Malların nereden satın alındığı ve nerede satıldığı;

- Teslimatın hangi bölge üzerinden ve hangi kaynaklarla yapıldığı;

- Malların teslimat sürecinde ve satıştan önce nerede depolandığı;

- Satışın nereden organize edildiği, müzakerelerin, numune gösterimlerinin ve sözleşmesel yükümlülüklerin nerede yapıldığı;

- Siparişlerin nerede, kim tarafından ve nasıl işlendiği;

- Malların sevkiyatının nasıl yapıldığı;

- Finansmanın hangi kaynaktan organize edildiği ve ödemenin nasıl yapıldığı.

Ticari faaliyetten elde edilen kar, Hong Kong’da ya tamamen vergiye tabidir ya da tamamen vergiden muaftır. Kısmi kar dağıtımı uygulanmaz.

Üretim Şirketleri

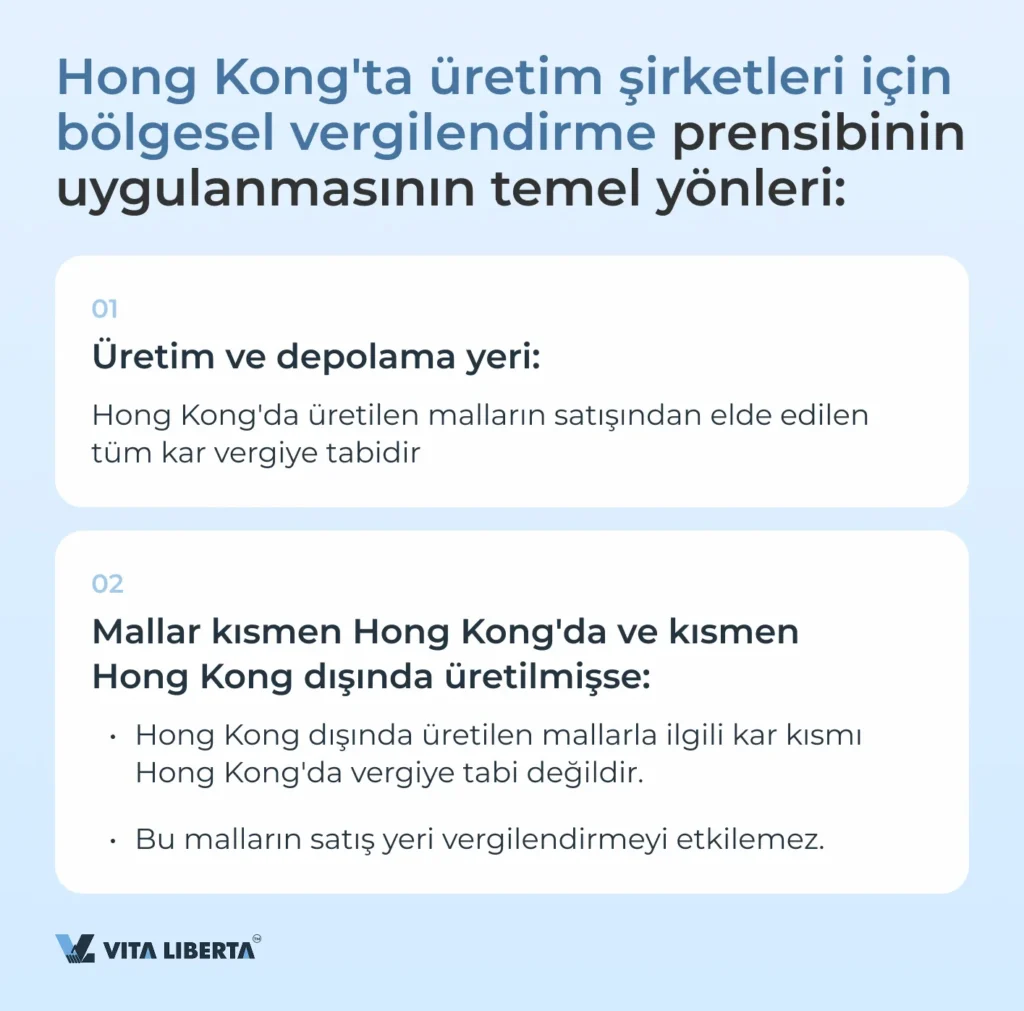

Üretim şirketleri için ana kriter, malların üretildiği ve depolandığı yerdir:

Hong Kong’da Üretim:

- Hong Kong’da üretilen malların satışından elde edilen tüm kar vergiye tabidir.

Hong Kong Dışında Üretim:

- Mallar kısmen Hong Kong’da ve kısmen Hong Kong dışında üretilmişse, Hong Kong dışında üretilen mallarla ilgili kar kısmı Hong Kong’da elde edilmiş sayılmaz. Bu malların satış yeri önemli değildir.

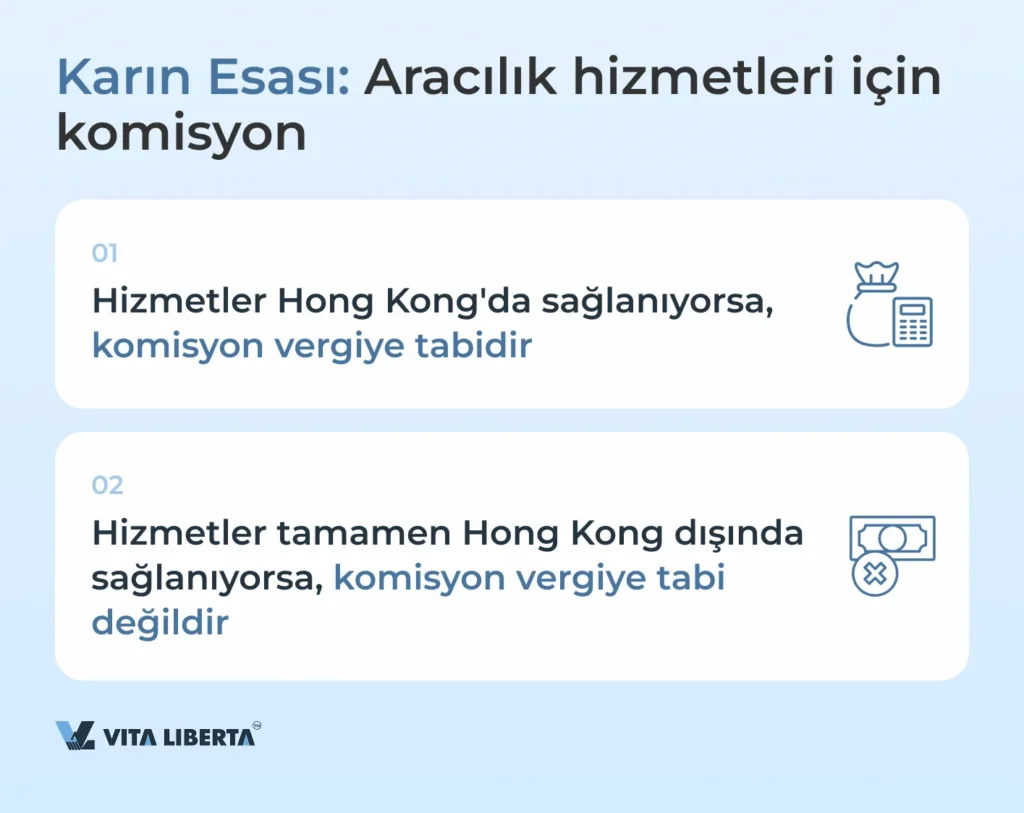

Aracılık Faaliyeti

Bir şirket, işlem güvenliğinin sağlanması veya sözleşme yapılması için koşulların oluşturulması gibi aracılık hizmetleri sağlayarak komisyon alıyorsa, gelir kaynağı, acentenin hizmetlerini sunduğu yer olarak kabul edilecektir.

Faaliyetleri Hong Kong’da gerçekleşiyorsa, gelir kaynağı Hong Kong olarak kabul edilir. Ancak, acentenin faaliyetleri tamamen ülke dışında gerçekleşirse, komisyon vergiye tabi değildir.

Gayrimenkul Kira Geliri

Gayrimenkul Hong Kong’da bulunuyorsa vergiye tabidir.

Gayrimenkul Satışı

- Gayrimenkul Hong Kong’da bulunuyorsa vergiye tabidir.

Hisse Senedi Alım veya Satımı

- Hisse senetlerinin satıldığı veya satın alındığı borsa Hong Kong’da ise vergiye tabidir.

Hisse Senedi ve Menkul Kıymet Alım Satımından Elde Edilen Kar

- Satış sözleşmesi Hong Kong’da düzenlenmişse, hisse senetleri Hong Kong dışında çıkarılmış olsa bile vergiye tabidir.

Hizmet Ödemeleri

- Hizmetler Hong Kong’da sağlanıyorsa vergiye tabidir.

Telif Hakları ve Fikri Mülkiyet

- Hong Kong’daki bir şirket, iş operasyonlarıyla bağlantılı telif hakları alıyorsa (örneğin, şirkete ait bir patentin kullanımı için), bu tür telif hakları kurumlar vergisine tabidir.

- Fikri mülkiyetin (örneğin, bir patent veya ticari markanın) Hong Kong’da kullanımı için telif hakkı ödemesi yapılıyorsa, bu da vergiye tabidir.

Faiz Geliri Elde Edilmesi (finansal kuruluşlar hariç)

- Borç veren, Hong Kong’da borçluya fon sağlıyorsa, faiz gelirleri vergiye tabidir.

Hong Kong’da Çeşitli Gelir Türlerinin Vergilendirilmesi

| Gelir Türü | Vergilendirme Koşulu | Vergiye Tabi Mi? |

| Ticari Şirketler | Satış sözleşmesi Hong Kong’da yapılmışsa ve diğer koşullar Hong Kong’da faaliyet olduğunu doğruluyorsa | Evet |

| Aracılık Hizmetleri, Acenteler | Hizmetlerin sağlandığı yer Hong Kong ise | Evet |

| Üretim Şirketleri | Malların üretim yeri Hong Kong ise | Evet |

| Gayrimenkul Kirası | Gayrimenkul Hong Kong’da bulunuyorsa | Evet |

| Gayrimenkul Satışı | Gayrimenkul Hong Kong’da bulunuyorsa | Evet |

| Telif Hakları | Fikri mülkiyetin Hong Kong’da kullanılması | Evet |

| Faiz | Kredi Hong Kong’da sağlanmışsa | Evet |

| Hisse Senedi Alım Satımı | Borsa Hong Kong’da ise | Evet |

İstisnalar ve Özel Durumlar

Bazı durumlar, örneğin şirketinizin hem Hong Kong’da hem de offshore faaliyet göstermesi gibi, özel bir yaklaşım gerektirebilir. Bu gibi durumlarda, kârın yargı bölgeleri arasında ustaca dağıtılması önemli miktarda tasarruf sağlayabilir.

Örnek 1: Yurt Dışında Varlığı Olan Şirket

Bir şirketin yurt dışında ofisleri varsa ancak ana işini Hong Kong’da yürütüyorsa, gelirlerinin bir kısmı başka ülkelerden gelse bile vergilendirilebilir. Ancak, faaliyetlerin önemli bir kısmı yurt dışında gerçekleştiriliyorsa, ilgili kâr vergiden muaf tutulabilir.

Örnek 2: Çin’de İşleme ile Üretim Şirketi

Birçok Hong Kong şirketi, üretim tesisleri için Çin anakarasını seçmektedir. Mallar ya sözleşmeye dayalı olarak Çin’de üretilmekte ya da işleme için oraya ithal edilmektedir. Bu gibi durumlarda, kâr, her iki ülkede yapılan iş miktarına göre Hong Kong ve Çin arasında dağıtılır.

Örnek 3: Yabancı Geliri Olan Şirket

Bir şirket Hong Kong’da tescil edilmiş ancak gelirlerini tamamen yurt dışından elde ediyorsa ve bu ÖİB’de faaliyet göstermiyorsa, tam vergi muafiyeti bekleyebilir. Bunun için tüm gelirlerin Hong Kong dışında elde edildiğini kanıtlamak gerekir.

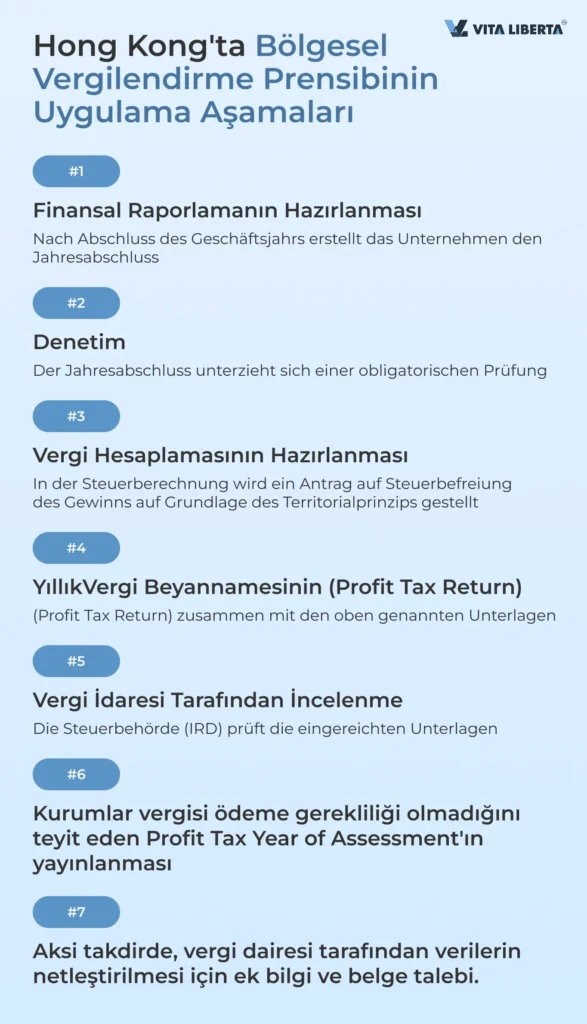

Hong Kong’ta Bölgesel Prensip Pratikte Nasıl Uygulanır?

Bölgesel vergilendirme prensibinin uygulanma sürecinde her detay önemlidir. Raporlamanın hazırlanmasından beyannamenin sunulmasına kadar tüm aşamalar, yasal gerekliliklere uyum için kusursuz bir şekilde yerine getirilmelidir.

Bölgesel vergilendirme prensibinin uygulanması:

- Yıllık finansal tabloların hazırlanması:

- Şirket, yıl boyunca yapılan tüm finansal işlemleri yansıtan mali tabloları dikkatle hazırlamalıdır.

- Denetçiler tarafından denetim:

- Mali tablolar, Hong Kong standartlarına uygunluğunu ve tüm işlemlerin yasallığını onaylayan denetçilere iletilir.

- Vergi beyannamesinin sunulması:

- Şirket, denetçi raporunu ve vergi hesaplamalarını da içeren beyannameyi sunar.

- Vergi hesaplamasında, eğer kâr varsa, bu kârın Hong Kong dışında elde edildiği ve bu nedenle bölgesel prensip uyarınca vergiye tabi olmadığı belirtilir.

- Belgelerin hazırlanması ve sunulması tamamlandıktan sonra, Hong Kong Vergi Dairesi tarafından incelenmeye ve karar verilmeye başlanır. İki senaryo mümkündür:

- Onay ve raporlama yılı kârının vergiden muaf tutulması. Vergi Dairesi, raporlama mali yılı için kârın vergiden muafiyetini onaylayan bir belge (Profit Tax Year of Assessment) verir.

- Vergi idaresinin şüpheleri varsa veya yeterli bilgi yoksa, şirketiniz Hong Kong’daki kayıtlı adresine gönderilen ek bilgi talebi alacaktır.

Sorular genellikle işlemlerin yapıldığı bölgenin ve işletmenizin faaliyetlerine ilişkin detayların netleştirilmesiyle ilgilidir. Vergi Dairesi, organizasyon yapısı, yöneticiler ve hissedarlar hakkında bilgiler gibi genel şirket verilerinin yanı sıra, ofis kirası, ürün veya hizmet özellikleri ve sözleşmelerin yapıldığı yerler dahil daha ayrıntılı bilgiler talep edebilir. Şirket, Vergi Dairesi’nden talebi aldığı tarihten itibaren iki ay içinde yanıt sağlamakla yükümlüdür.

Önemli! Tüm yanıtlar, vergi dairesinin nihai sonuçlar çıkarması ve vergi tahakkuku olmadığına karar vermesi için yardımcı olacak belgesel kanıtlarla desteklenmelidir. Bu, şeffaflığı sağlayacak ve karar sürecini hızlandıracaktır.

Hong Kong’ta bölgesel vergilendirme prensibinin başarılı bir şekilde uygulanması, şirketin finansal ve operasyonel faaliyetlerinin tüm yönlerinin dikkatle hesaba katılmasını ve gerektiğinde vergi makamlarına gerekli tüm bilgileri sağlama hazırlığını gerektirir.

SSS: Hong Kong’ta Bölgesel Vergilendirmenin Temel Yönleri

– Hong Kong’ta sadece bölge sınırları içindeki kaynaklardan elde edilen kârlar vergilendirilir. Hong Kong dışında elde edilen kârlar, fonlar Hong Kong banka hesaplarına transfer edilse bile vergiye tabi değildir.

– Kurumlar vergisi, işletmenin Hong Kong’da faaliyet göstermesi, kâr elde etmesi ve bu kârın yerel kaynaklardan sağlanması durumunda uygulanır. Bu üç koşulun aynı anda karşılanması gerekir.

– Kârın kaynağının belirlenmesi, gelirin niteliğine ve onu sağlayan işlemlere bağlıdır. İş faaliyetlerinin yeri, şirket yönetiminin yeri, müzakerelerin yapıldığı yer, sözleşmelerin imzalandığı yer ve diğer faktörler dikkate alınır.

– Ticari şirketler için sözleşmenin düzenlendiği yer ve müzakerelerin yapıldığı yer önemlidir. Üretim şirketleri için malların üretildiği ve depolandığı yer temel kriterdir. Aracılık hizmetleri Hong Kong’da sağlanıyorsa vergiye tabidir.

– Bir şirket hem Hong Kong’da hem de Hong Kong dışında faaliyet gösteriyorsa, kârın yargı bölgeleri arasında dağıtılması mümkündür. Örneğin, yurt dışında varlığı bulunan bir şirket, yurt dışında elde ettiği kâr için vergi muafiyetine tabi olabilir.