Hongkong

Hongkong China

China

Kayıtlı Sermaye (registered capital), şirket sözleşmesinde belirtilen ve Devlet Piyasa Düzenleme İdaresi (SAMR) kaydında yansıtılan sadece formalite bir rakam değildir. Bu, kurucuların şirkete ve alacaklılarına karşı hukuki bir yükümlülüğü, ticari işletmenin mali gücünün temel bir güvencesidir. Çin’de sermaye taahhüdü için gereklilikler, devlet politikasının girişimciliği teşvik etme ile piyasa istikrarını koruma arasındaki sarkaç hareketini yansıtan önemli bir dönüşüm geçirmiştir.

2024 Değişikliklerinin Tarihsel Bağlamı ve Özü

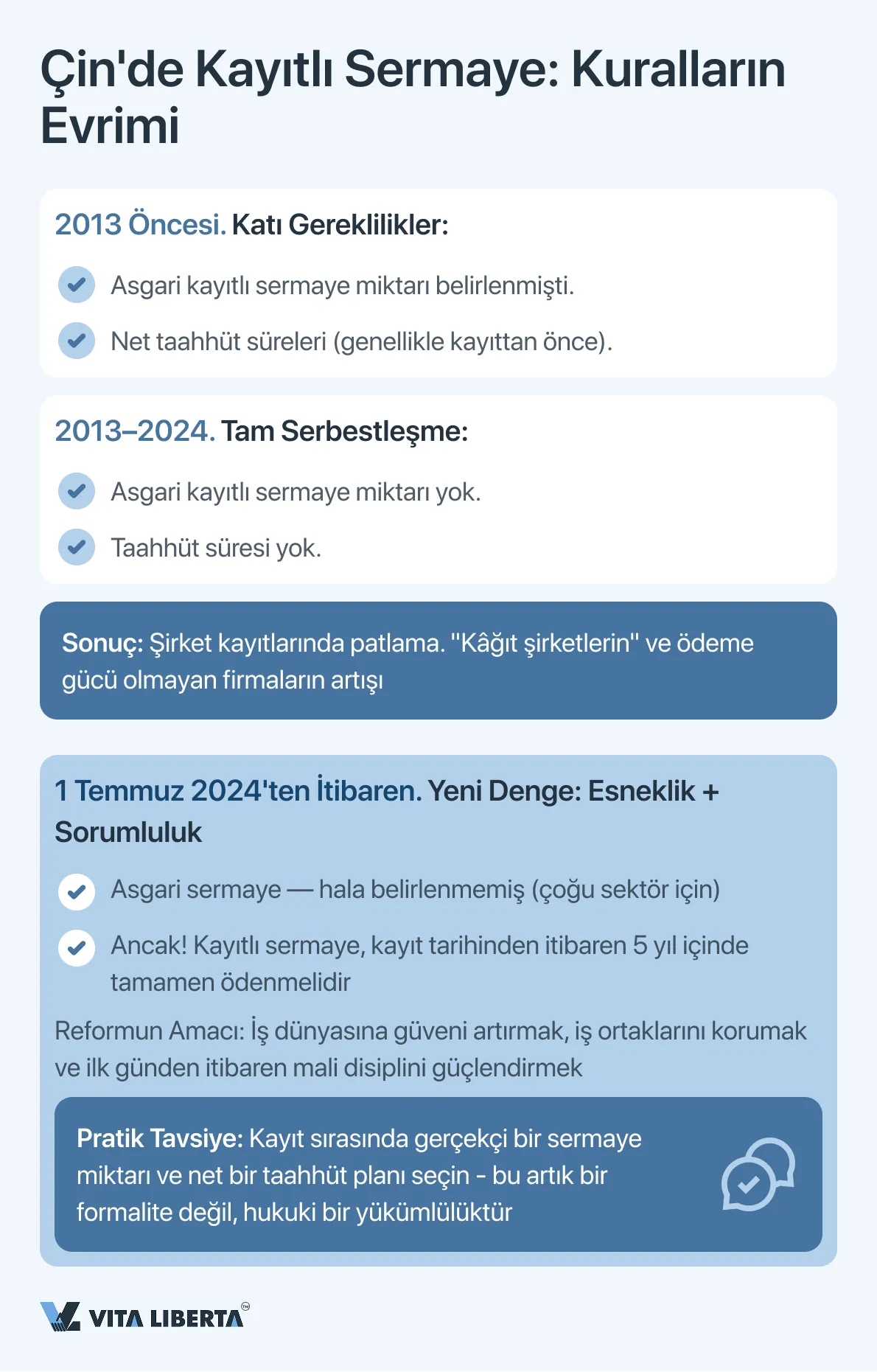

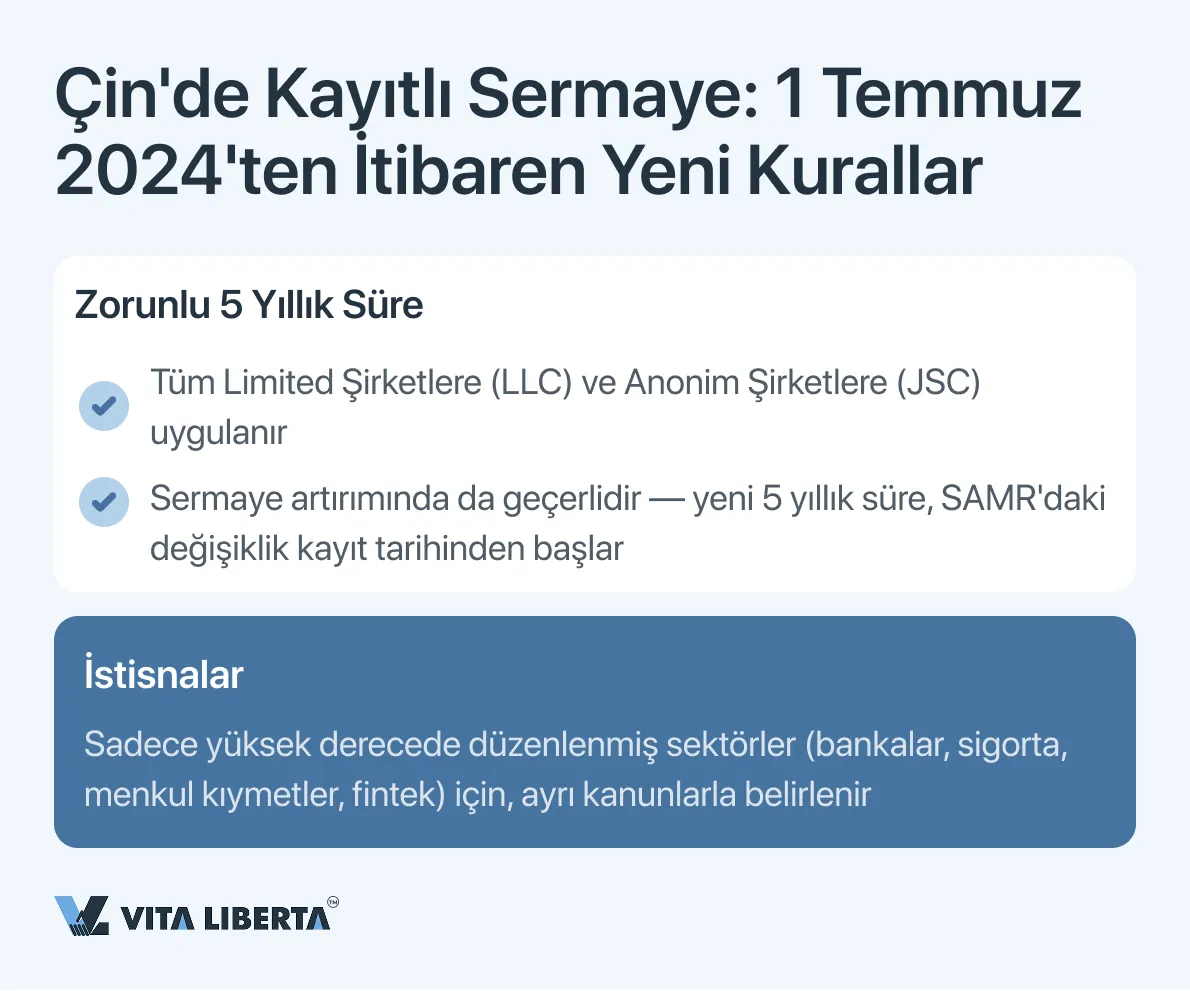

2013 yılına kadar Çin’de, kurucuların sermayeyi katı bir şekilde belirlenmiş sürelerde ve asgari limitlerde taahhüt etmelerini zorunlu kılan bir sistem yürürlükteydi. 2013 yılındaki liberal reform, çoğu sektör için hem süreleri hem de asgari tutarları kaldırarak süreci hissedarların takdirine bıraktı. Bu, şirket kayıtlarında bir patlamaya yol açtı ancak aynı zamanda “kâğıt şirketler” ile ilişkili riskleri de beraberinde getirdi. 1 Temmuz 2024’te yürürlüğe giren yeni Çin Şirketler Kanunu revizyonu, güncellenmiş bir formatta düzenlenmiş bir modele dönüşü simgelemektedir. Temel yenilik, kayıtlı sermayenin tamamen ödenmesi için sabit bir nihai sürenin yeniden getirilmesidir. Değişikliklere göre kurucular, şirket sözleşmesinde sabitlenen mali yükümlülüklerini, şirketin devlet kayıt tarihinden itibaren 5 yıl içinde tamamen yerine getirmekle yükümlüdür. Bu kural zorunludur ve işletmenin oluşturulduğu andan itibaren kredi itibarını güçlendirmeyi amaçlamaktadır.

Çin’de Yeni Kayıtlı Sermaye Taahhüt Rejiminin Kritik Yönleri

5 yıllık limit, yüksek derecede düzenlenmiş sektörlerdeki (finansal kurumlar, sigorta şirketleri, menkul kıymetler vb.) kuruluşlar için Çin Devlet Konseyi’nin özel kanun veya düzenlemelerinde açıkça başka bir hüküm bulunmadığı sürece, Limited Şirketler (LLC) ve Anonim Şirketlerin (JSC) tüm biçimlerine uygulanır.

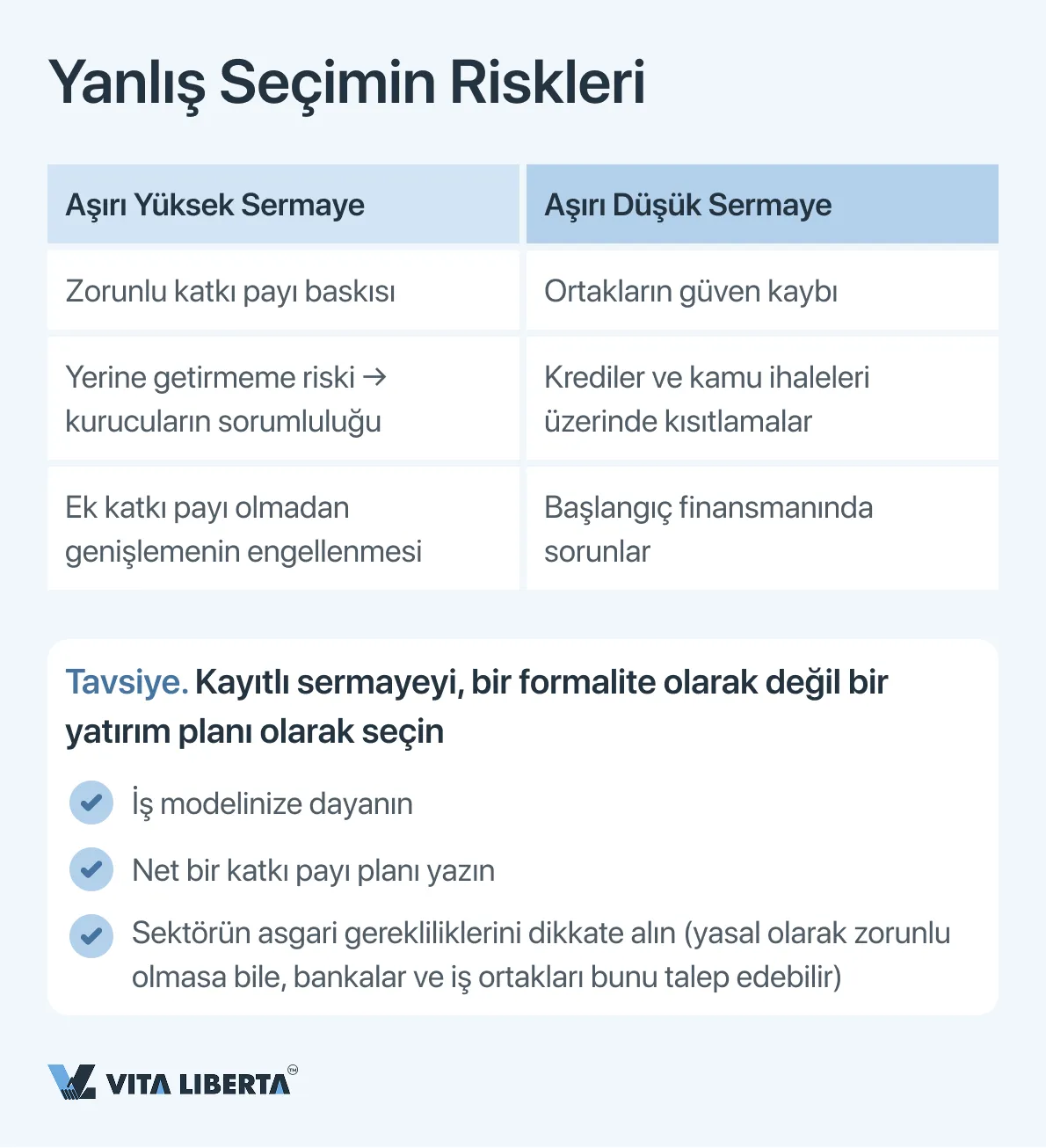

5 yıl ilkesi artık sermaye artırımı prosedürleri için de geçerlidir. 1 Temmuz 2024 veya sonrasında kaydedilen bir artış için, ek katkı paylarının ödenmesine yönelik yeni sürenin sayımı, SAMR’daki ilgili değişikliklerin kayıt tarihinden başlar. Bu değişiklik, planlama yaklaşımını dönüştürmektedir. Kayıtlı sermaye miktarı artık “gelecek için” varsayımsal bir rakam olmaktan çıkmaktadır. Gerçekçi finansal tahminlere ve önümüzdeki beş yıllık döneme ait yatırımların takvim programına dayalı dengeli bir hesaplama gerektirmektedir. Rakamın fazla tahmin edilmesi, dayanılmaz bir finansal yük yaratabilirken, az tahmin edilmesi ortakların güvenini zedeleyebilir, borçlanma imkanlarını ve şirketin kuruluş aşamasındaki finansmanını sınırlayabilir.

Mevcut Şirketler İçin Geçiş Hükümleri

Yasamacılar, değişiklikler yürürlüğe girmeden önce kayıtlı şirketler için esnek bir uyum mekanizması öngörmüştür. Bu şirketler için, sermaye yapısını yeni standartlara kademeli olarak uydurmayı amaçlayan bir geçiş dönemi belirlenmiştir.

Bu tür şirketler, 1 Temmuz 2024 tarihinden itibaren sayılan ve kalan 5 yıllık süre içinde tamamlanacak şekilde düzeltilmiş bir sermaye ödeme planı geliştirmek ve onaylamak zorunda kalacaklardır. Düzeltilmiş planların sunulmasına ilişkin somut yöntemler ve son tarihler, SAMR’ın alt düzenlemelerinde ayrıntılandırılmalıdır.

“Olgun” şirketler için istisna: Kayıtlı sermayesi 1 Temmuz 2024 itibarıyla zaten tamamen ödenmiş olan şirketler yeni sürelere tabi değildir. Onlar için rejim eskisi gibi kalır.

Böylece, yeni hukuki rejim, modern Çin şirketler hukukunda kayıtlı sermayenin, şirketin tüm yaşam döngüsü boyunca sorumlu ve stratejik bir yaklaşım gerektiren, kayıtlarda pasif bir kayıt değil, dinamik bir finansal planlama aracı ve hissedarların niyetlerinin ciddiyetinin bir göstergesi olduğunu vurgulamaktadır.

2024 Reformu Işığında Geçiş Döneminin Hukuki Mimarisi ve Kayıtlı Sermayenin Stratejik Yönetimi

1 Temmuz 2024’te yürürlüğe giren şirketler hukuku reformu, sadece yeni kurulan şirketler için yeni kurallar değil, aynı zamanda halihazırda faaliyet gösteren milyonlarca işletme için karmaşık bir uyum mekanizması da öngörmektedir. Bu süreci detaylandıran temel belge, farklılaştırılmış ve aşamalı bir geçiş rejimi kuran Çin Devlet Konseyi’nin “Ödenmiş Kayıtlı Sermaye Sisteminin Uygulanmasına İlişkin Yönetmeliği”dir.

Geçiş Döneminin Detaylandırılması: Beyandan Zorunlu Uygulamaya

Yasamacı, farklı iş türlerinin değişen doğasını ve kurucuların sorumluluklarını kabul ederek, bunlar için asimetrik yaklaşımlar öngörmüştür.

| Şirket Türü | Kayıt Tarihi | Geçiş Dönemi Gereklilikleri | Şirket İçin Stratejik Görev |

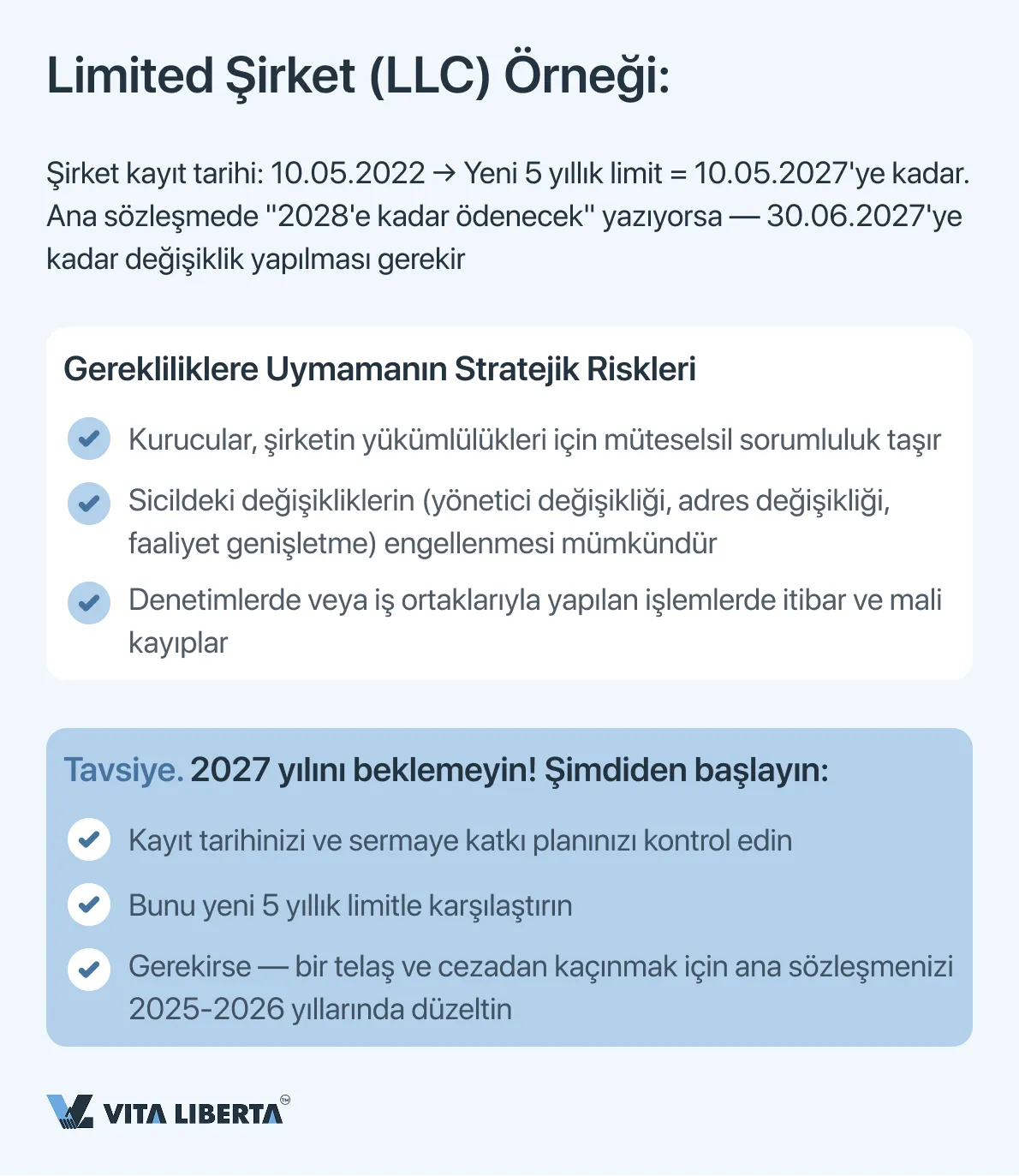

| Limited Şirketler (LLC) | 30 Haziran 2024’ten önce | Kayıt tarihinden itibaren sayılan 5 yıl kuralına uyum sağlamak için 3 yıllık bir geçiş süresi (01.07.2024 – 30.06.2027). | 1. Plan Analizi: Mevcut ödeme yükümlülüklerini, kayıt tarihinden itibaren yeni 5 yıllık limit ile karşılaştırın. 2. Düzeltme: Eski ana sözleşmeye göre kalan ödeme süresi 1 Temmuz 2029’u (geçiş dönemi bitiş tarihinden 5 yıl sonrası) aşıyorsa, 30 Haziran 2027’ye kadar ana sözleşmede değişiklik yapmak ve SAMR’a yeni bir plan kaydetmek zorunludur. |

| Anonim Şirketler (Joint Stock Limited Companies) | 1 Temmuz 2024’ten önceki herhangi bir tarih | Kesin son tarih: Kurucular (promotörler), önceki anlaşmalardan bağımsız olarak, 30 Haziran 2027’ye kadar taahhüt ettikleri tüm hisselerin tamamını ödemekle yükümlüdür. | Kurucuların mali yükümlülüklerini, iç nakit akışlarında önemli bir yeniden düzenleme gerektirebilecek şekilde, kısa sürede yeni standartlara uydurmak. |

Önemli bir ayrıntı: Mevcut ödeme planı, kendi orijinal kayıt tarihlerinden itibaren sayılan yeni 5 yıllık limit içine zaten uyan Limited Şirketler (LLC’ler) için, ana sözleşmede resmi değişiklik yapılması gerekmez. Ancak, bir iç denetim yapılması ve uygunluk onayı alınması önerilir.

Çin’de doğru sermaye tutarını belirlemenize yardımcı oluyoruz

- İş modelinize özel sermaye hesaplaması

- Ödeme süreleri ve risk analizi

- FIE yapılandırma desteği

Kayıtlı Sermaye Değişikliği Prosedürü: Katı Kontrolden Sübvansiyon Sorumluluğuna

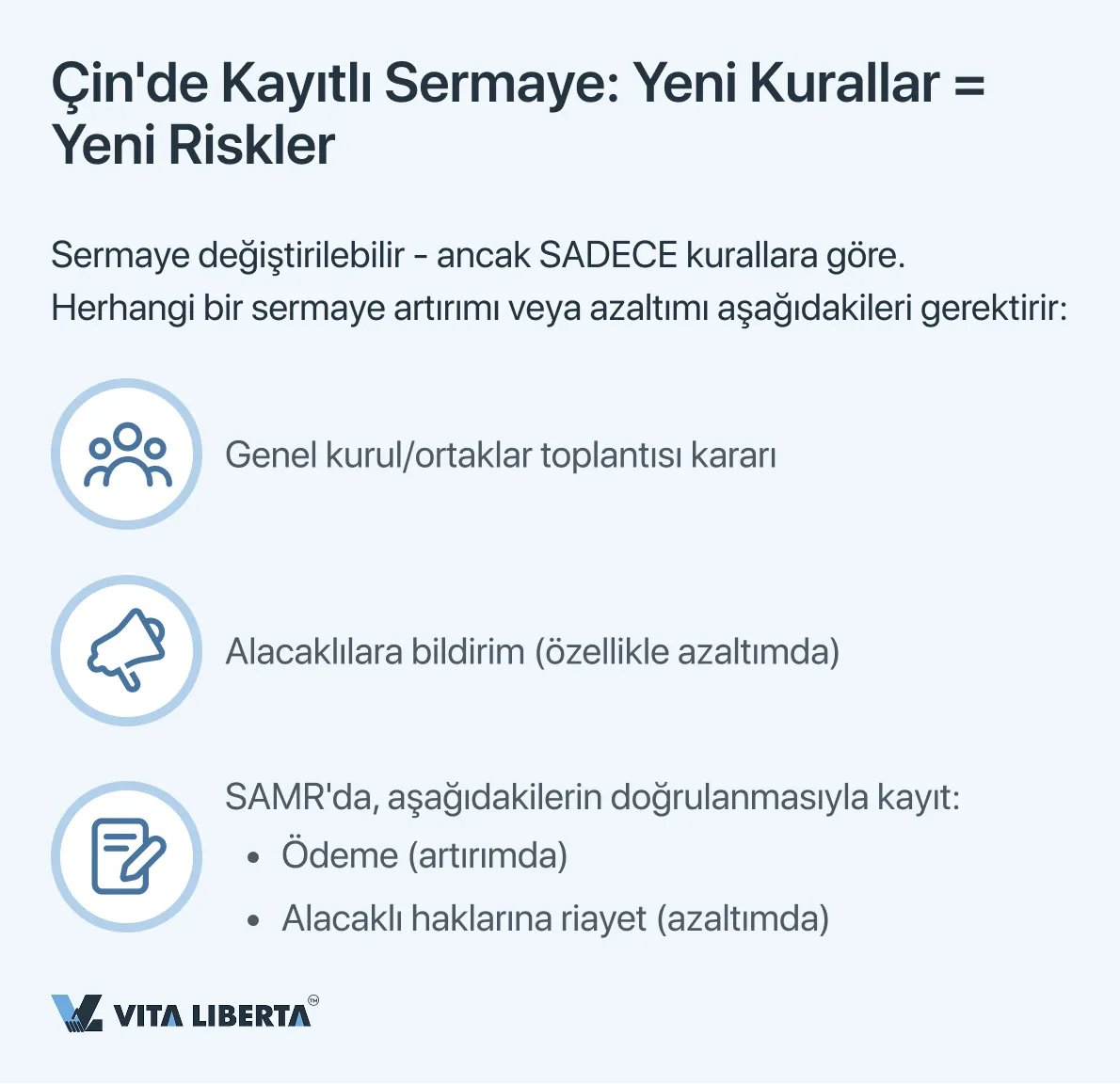

Şirketin kayıtlı sermayesini artırma veya azaltma hakkı korunmaktadır, ancak prosedür ihlalleri için önemli ölçüde sıkılaştırılan bir yaptırımlar bütünü ile çevrelenmiştir.

1. Alacaklıların Güvencesi Olarak Yasal Prosedür.

Herhangi bir sermaye değişikliği aşağıdakileri gerektirir:

- En üst yönetim organının (genel kurul/ortaklar toplantısı) kararı.

- Alacaklıların yasal süre içinde bildirilmesi ve (sermaye azaltımı durumunda) yükümlülüklerin vadesinden önce yerine getirilmesini veya teminat sağlanmasını talep etme hakkının verilmesi.

- Değişikliklerin SAMR’da, ödeme kanıtları (artırım durumunda) veya alacaklılara uygun şekilde bildirim yapıldığına dair kanıtlar (azaltım durumunda) sunularak kaydedilmesi.

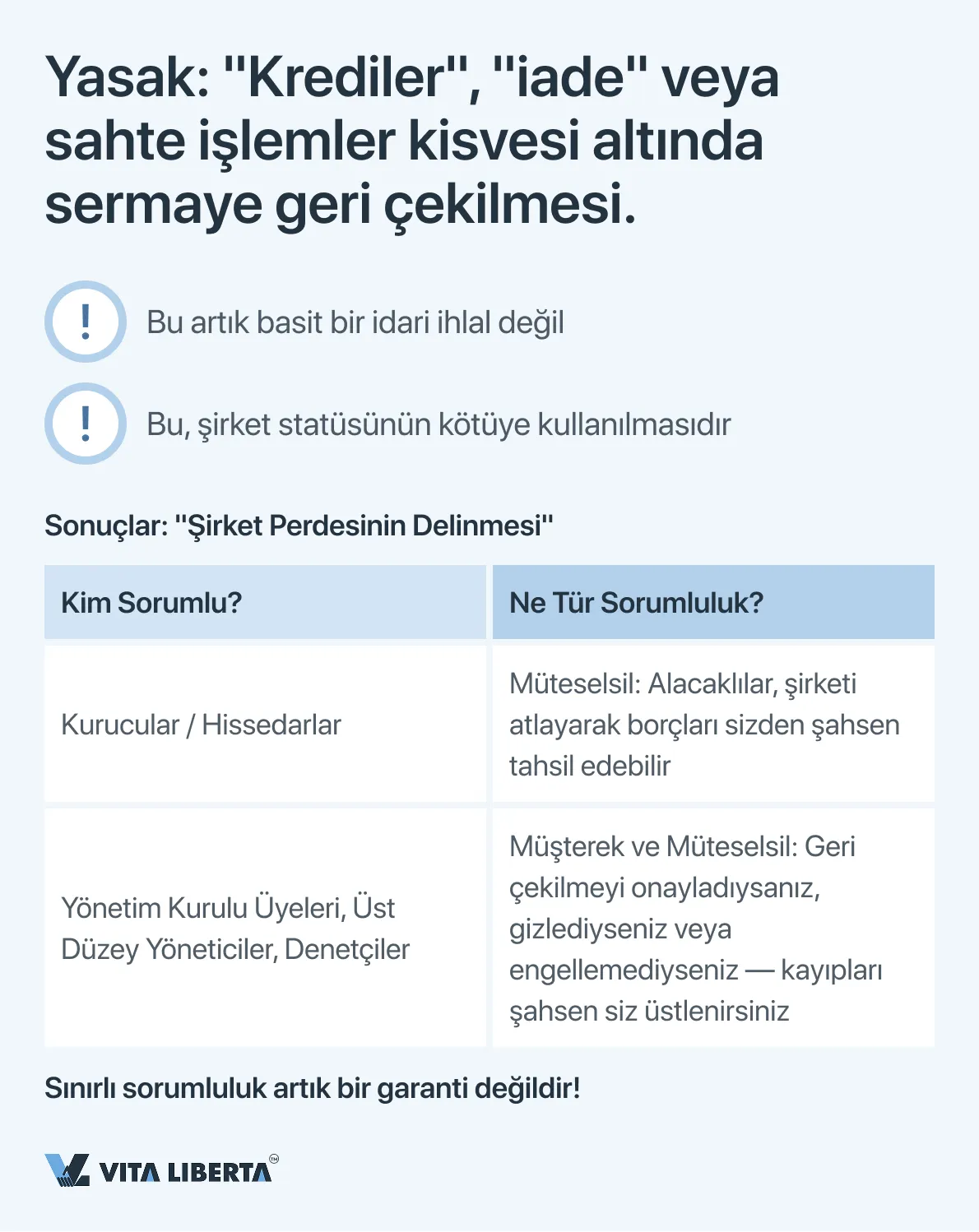

1. Kesin Yasak ve Sonuçları: “Şirket Perdesinin Delinmesi”

Taahhüt edilen sermayenin (örneğin, sahte işlemler, kuruculara faizsiz krediler veya yanlış gerekçelerle katkı payı iadeleri yoluyla) yasadışı bir şekilde geri çekilmesinin artık basit bir idari ihlal olarak görülmediği son derece önemlidir. Bu eylem, alacaklıların çıkarlarına zarar vermek amacıyla şirketin ayrı hukuki statüsünün kötüye kullanılması olarak nitelendirilir.

Sonuçlar kişisel ve ağırdır:

- Kurucuların (hissedarların) Müteselsil Sorumluluğu: Alacaklılar, şirketin sınırlı sorumluluğunu aşarak (“şirket perdesinin delinmesi”), şirketin ödenmemiş borçlarını doğrudan sorumlu kuruculardan tahsil etme hakkı elde ederler. Bu, şirketler hukukunun temel ilkesine yönelik esaslı bir darbedir.

Yönetimin Müşterek ve Müteselsil Sorumluluğu: Böyle bir geri çekilmeyi onaylayan, kolaylaştıran veya önlemeyen yönetim kurulu üyeleri, denetçiler ve üst düzey yöneticiler, alacaklılara karşı müşterek ve müteselsil olarak sorumludur. Bu, şirket mali kurallarına uyulmadığında görev pozisyonunu kişisel olarak riskli hale getirir.

İş Dünyası İçin Stratejik Sonuçlar

Denetim ve Planlama Önceliktir. Temmuz 2024’ten önce kayıtlı tüm şirketlerin, kayıtlı sermayelerini, ödeme planlarını denetlemesi ve bunları yeni normlarla karşılaştırması gerekmektedir. Limited Şirketler (LLC) için bu stratejik bir takvimleme meselesiyken, Anonim Şirketler (JSC) için tam ödemelerin aciliyeti söz konusudur.

Sermaye, Kurucuların Varlığı Değildir. Taahhüt edilen sermayeyle yapılan ve gizli bir geri çekilme olarak yorumlanabilecek her türlü işlemi dışlayan bir iç mali kontrol sistemi kurulmalıdır. Temettüler ve hissedarlara verilen krediler, kanuna ve şirketin gerçek mali imkanlarına sıkı sıkıya uymalıdır.

Risk Kişisel Hale Gelmiştir. Yeni kurallar, mali kötüye kullanımın sonuçlarını şirket riskleri düzleminden, kurucular ve üst düzey yöneticiler için kişisel mali bir felaket düzlemine doğrudan kaydırmaktadır. Prosedürlere uyum, kişisel varlıkların korunmasının tek garantisidir.

Dolayısıyla, geçiş dönemi sadece teknik bir erteleme değil, sermaye yapısını yeni gerçeklere uygun olarak meşrulaştırmak ve optimize etmek için stratejik bir fırsat penceresidir. Bu yeni gerçeklerde, sermayenin şeffaflığı ve zamanında ödenmesi, sadece ticari itibarın değil, aynı zamanda şirketin hak sahiplerinin kişisel mali güvenliğinin de kritik faktörleri haline gelmiştir.

Kayıtlı Sermaye Taahhüt Biçimleri: Çin Hukuk Sistemi Çerçevesinde Varlıkların Stratejik Seçimi

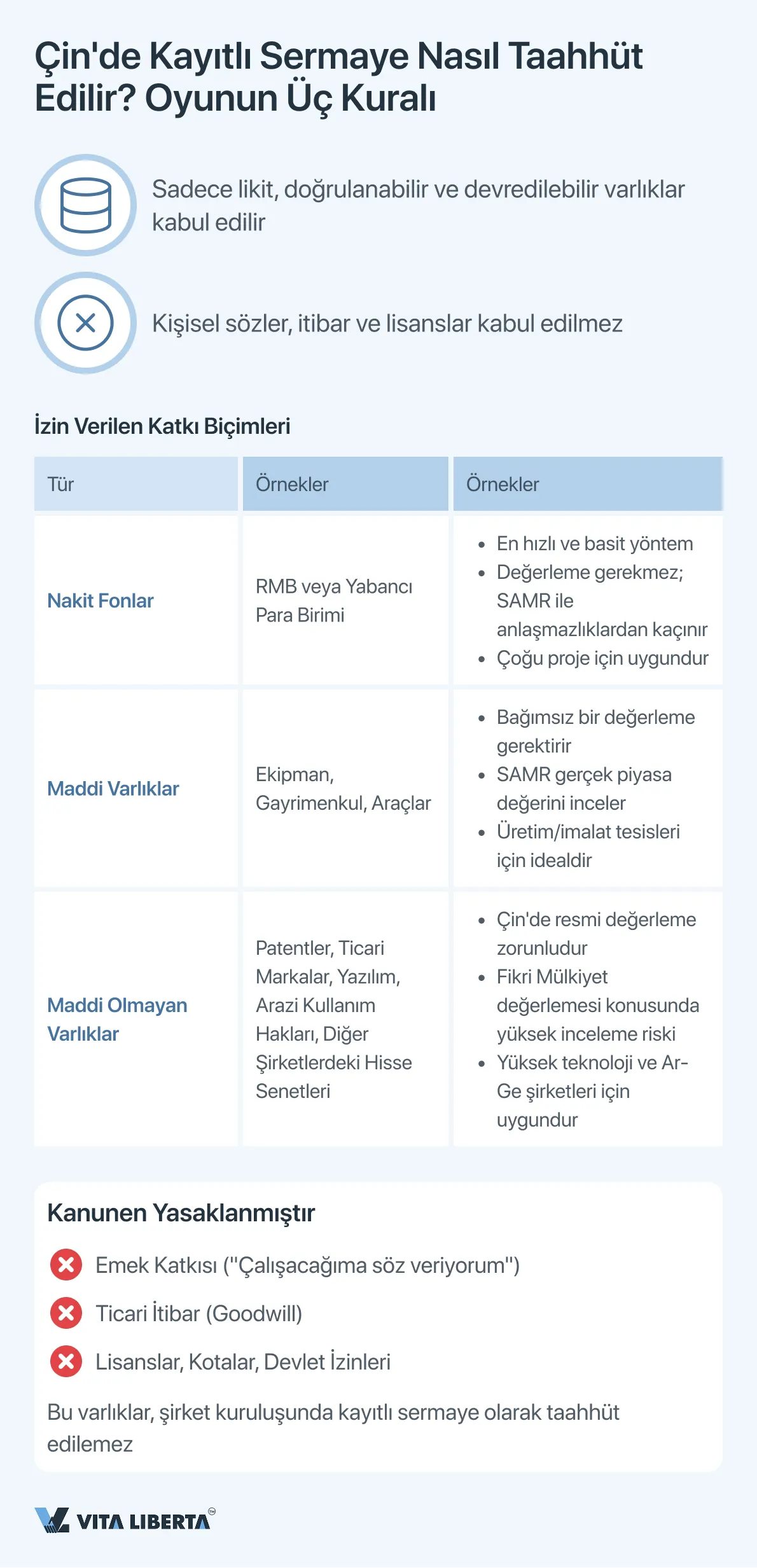

Bir Çin şirketinin kayıtlı sermayesinin oluşturulması, yatırımcıya başlangıç varlıklarının yapısına esnek bir yaklaşım imkanı sunar. Ancak bu seçim, alacaklıların çıkarlarını ve piyasa istikrarını korumak amacıyla katkının gerçek, likit ve doğrulanabilir bir değere sahip olmasını sağlamayı hedefleyen yasal çerçevelerle sıkı bir şekilde sınırlandırılmıştır.

Nakit Katkılar: Çabukluk ve Koşulsuz Kabul

Bir para biriminde (RMB veya yabancı para) nakit katkı, en öngörülebilir ve sorunsuz yöntemdir. Ek değerleme prosedürleri gerektirmez, kayıt sürelerini en aza indirir ve SAMR tarafından yapılan incelemede öznelliği ortadan kaldırır. Yabancı bir yatırımcı için aynı zamanda para dönüşümü ve sınır ötesi fon transferi için en şeffaf yoldur.

Nakit Olmayan Katkılar: Fırsatlar ve Düzenleyici Zorluklar

Yasa, iki temel kriterin karşılanması koşuluyla malvarlığı katkısına izin verir:

- Nesnel Değerleme: Varlık, belgelenmiş bir piyasa değerine sahip olmalıdır.

- Yasal Devredilebilirlik: Mülkiyet veya kullanım hakkı yasal olmalı ve şirkete sorunsuz bir şekilde devredilebilmelidir.

- İzin verilen varlıklar şunları içerir:

- Maddi Varlıklar: Üretim ekipmanları, gayrimenkul, taşıtlar.

- Maddi Olmayan Varlıklar

- Arazi Kullanım Hakları.

- Fikri Mülkiyet: patentler, ticari markalar, yazılım telif hakları, korunan know-how.

- Diğer şirketlerdeki hisseler (sermaye payları).

- Alacak Hakları, temlik sözleşmesiyle devredilen.

Herhangi bir nakit olmayan katkı için, lisanslı bir Çinli değerleme uzmanından alınmış bir rapor zorunludur. SAMR, teknolojilerin ve Fikri Mülkiyetin değerlemesinin haklılığını özellikle dikkatle inceler ve şirket için gelecekteki ekonomik faydaya dair ayrıntılı açıklama ve kanıt talep eder.

Kesinlikle Kabul Edilemeyen Katkı Biçimleri

Yasamacı, değeri yatırımcının kişiliğinden ayrılamayan veya serbestçe devredilemeyen varlıkları hariç tutar:

- Emek Katkısı (“ter payı”): gelecekteki çalışma, yönetim hizmetleri sağlama, zaman ayırma vaatleri.

- Ticari İtibar (Goodwill): şirket kuruluş aşamasında bağımsız bir varlık olarak katkıda bulunulamaz.

- İdari İzinler: lisanslar, kotalar, devlet onayları — medeni hakların konusu değildir ve katkı olarak devredilemezler.

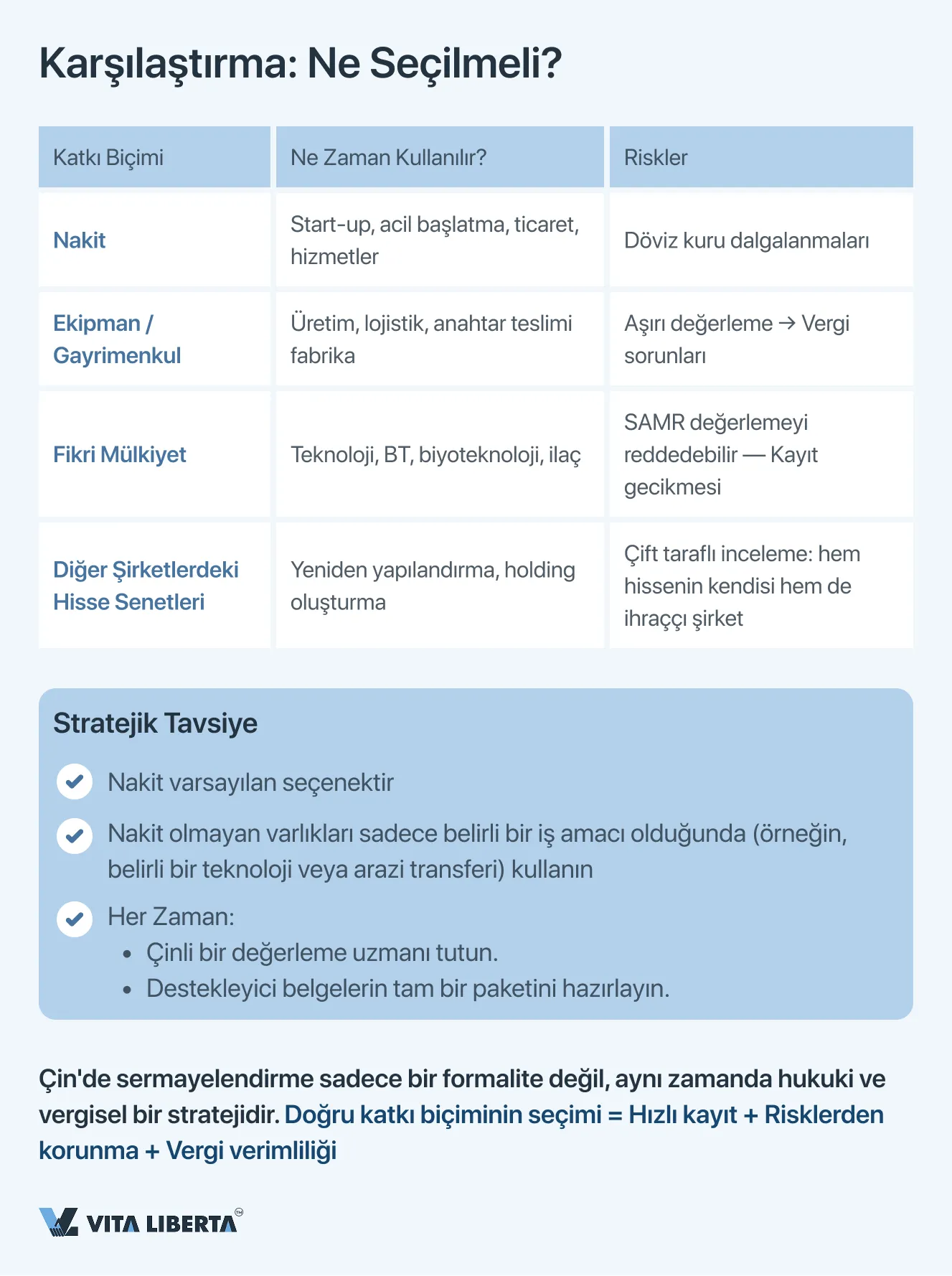

Stratejik Karar Almak İçin Karşılaştırmalı Analiz

| Katkı Biçimi | Temel Avantaj | Ana Risk | İdeal Uygulama Senaryosu |

| Nakit Fonlar | Kaydın hızı ve basitliği. | Yatırımcı için döviz kuru riski. | Start-up’lar, operasyonların hızlı başlatılmasını gerektiren projeler. |

| Ekipman / Gayrimenkul | Ek satın alma olmadan şirketin anında donatılması. | Defter değerinin şişirilmesi ve bunu takip eden hızlandırılmış amortisman riski. | Belirli teknolojik varlıklara sahip bir üretim/imalat tesisi kurulması. |

| Fikri Mülkiyet | Ar-Ge’nin sermayelendirilmesi, hak sahibi için royalty akışlarının yaratılması. | SAMR tarafından değerlemenin reddedilme riski yüksek, belgesel kanıtlamada zorluk. | Temel değerin patentlerde veya benzersiz yazılımda olduğu yüksek teknoloji sektöründeki projeler. |

| Diğer Şirketlerdeki Hisse Senetleri | Varlıkların konsolidasyonu, bir şirket grubunun yeniden yapılandırılması. | Çift taraflı inceleme (ihraççı şirketin faaliyetlerinin ve hisse değerlemesinin adilliğinin). | Mevcut Çin varlıklarının yeni bir holding yapısına entegrasyonu. |

Katkı biçiminin seçimi, stratejik hedef (şirketin donatılması, vergi optimizasyonu, konsolidasyon) ile idari ve yasal risklerin en aza indirilme çabası arasında bir denge kurmaktır. Nakit olmayan bir katkı, çekiciliğine rağmen, kayıt sürecini daha uzun ve karmaşık hale getirir; bağımsız değerleme ve yasal destek için yerel uzmanların getirilmesini gerektirir.

Kayıtlı Sermaye Bilgilerinin Açıklanması: Kurumsal Yönetişimin Zorunlu Bir Unsuru Olarak Şeffaflık

Kayıtlı sermayenin gerçekliği üzerindeki denetimin güçlendirilmesi ve alacaklıların çıkarlarının korunması kapsamında, yeni Çin mevzuatı ilgili bilgilerin kamuya açıklanması için katı ve zamanında gereklilikler getirmiştir. Bu yükümlülük bir formalite değil, kurumsal sorumluluk ve kamu güveni sisteminin temel bir unsurudur.

Açıklama Sistemi: Merkezi Kamu Sicili

Bilgi açıklamanın birincil platformu, Ulusal Şirket Kredi Bilgileri Açıklama Sistemi’dir (National Enterprise Credit Information Publicity System, www.gsxt.gov.cn adresinden erişilebilir). Bu kaynak, iş ortakları, finansal kurumlar, yatırımcılar ve düzenleyici kurumlar tarafından erişilebilen, şirketin birleşik bir kamu dosyası rolünü üstlenir.

Açıklamanın yasal dayanağı, şirketin güncel verileri belirlenen süreler içinde sisteme girmesini zorunlu kılan “Şirketler Kanunu Uygulama Yönetmeliği”dir (Implementing Provisions).

Açıklama İçeriği ve Süreleri: Çabukluk ve Doğruluk

Bir şirket, aşağıdaki olaylardan herhangi birinin gerçekleşmesinden sonra bilgileri 20 iş günü içinde açıklamakla yükümlüdür:

| Değişiklik Kategorisi | Açıklanacak Spesifik Veriler | Üçüncü Şahıslar İçin Pratik Anlam |

| Taahhüt Hacmi ve Yerine Getirme | Taahhüt Edilen (subscribed) ve Fiilen Ödenmiş (paid-in) sermaye hacmindeki değişiklik. | Taahhütler ile bunların yerine getirilmesi arasındaki boşluğu, mali güvenilirliği değerlendirme imkanı sağlar. |

| Varlık Yapısı | Sermaye katkısının biçimindeki değişiklik (nakit, ekipman, fikri mülkiyet vb.). | Şirketin varlıklarının likiditesini ve bilançosunun yapısını anlamayı sağlar. |

| Mali Takvim | Sermaye katkısı planında düzeltme (örneğin, geçiş dönemi kapsamında). | Şirketin gelecekteki nakit akışlarını tahmin etmeye ve yerine getirmeme risklerini değerlendirmeye olanak tanır. |

| Hissedar Yapısı | Anonim şirketler için — Taahhüt Edilen Hisse Sayısında değişiklik. | Pay dağılımındaki ve hissedarların yükümlülüklerindeki değişiklikleri yansıtır. |

Açıklama Yapılmamasının Stratejik Sonuçları ve Riskleri

gsxt.gov.cn sisteminin kamuya açık doğası, zamanında açıklamayı bir ticari itibar ve risk yönetimi aracına dönüştürür.

- İş ortakları ve müşteriler için: Bu, bir muhatabın güvenilirliğini kontrol etmek için temel kaynaktır. Sermaye hakkında güncel olmayan veya çelişkili bilgiler derhal güveni zedeler ve bir anlaşma yapmaktan vazgeçme gerekçesi olabilir.

- Bankalar ve alacaklılar için: Finansal kurumlar, kredi başvurularını değerlendirirken sistemdeki verileri zorunlu olarak kontrol eder. Açıklamada ihlaller veya olumsuz bilgiler, finansmanın reddedilmesine veya koşullarının sıkılaştırılmasına yol açabilir.

- Düzenleyiciler için (SAMR, vergi): Şirketin iç belgeleri ile kamuya açık bilgiler arasındaki tutarsızlıklar, ani bir denetim, para cezalarının uygulanması ve şirketin artırılmış kontrol nesneleri listesine alınması için doğrudan bir nedendir.

Zamanında açıklama yapılmaması veya yanlış bilgi sağlanması, şirketin bir “kara listeye” (anormal işletmeler listesi – abnormal operations list) alınmasına yol açar. Bu, birçok idari prosedürü engeller, kamu ihalelerine katılımı sınırlar ve itibarı olumsuz etkiler.

Modern Çin pazar koşullarında, kayıtlı sermaye bilgilerinin açıklanması yükümlülüğü, bürokratik bir formaliteden, itibar ve yasal riskleri yönetmenin stratejik bir işlevine dönüşmüştür. Kamu sisteminde eksiksiz, doğru ve güncel bilgilerin korunması, şirketin operasyonel yaşayabilirliğine, yatırım çekiciliğine ve kredi itibarına doğrudan etki eden sürekli bir süreçtir. gsxt.gov.cn üzerindeki kendi verilerinizin düzenli denetimi, kurumsal yönetişimin standart bir prosedürü haline gelmelidir.

Çin’de Yabancı Sermayeli Bir Şirket İçin Finansman Aracı Olarak Ortak Kredileri

Kayıtlı sermaye taahhüdünün yanı sıra, yabancı bir yatırımcı, Çin’deki iştirakine ek finansman sağlamak için önemli bir araca sahiptir: ortak kredileri (shareholder loans). Bu mekanizma, projenin likiditesini esnek bir şekilde yönetmeyi sağlar, ancak şirketler hukuku, döviz mevzuatı ve özellikle vergi tabanının aşınmasını önlemeye yönelik kurallar (thin capitalization kuralları) ile sıkı bir şekilde düzenlenmiştir.

Borç Finansmanını Düzenleyen İki Rejim: Klasik ve Modern Yaklaşım

Mevzuat, şirkete hissedarlardan alınabilir kredi miktarını hesaplamak için iki temel yöntem arasında seçim yapma imkanı tanır; bu da stratejik vergi planlaması gerektirir.

| Düzenleme Rejimi | Öz ve Mekanizma | Pratik Uygulama ve Sınırlamalar |

| Klasik Yaklaşım: Sabit “Borç/Sermaye” Oranı (Debt-to-Equity Ratio) | Hissedarlardan alınan borçlar ile öz sermaye arasında doğrudan maksimum bir oran belirler (çoğu zaman imalat işletmeleri için 2:1). Vergi Sonuçları: Belirlenen limiti aşan kredilerin faizleri, Çin’de kurumlar vergisi hesaplaması için gider olarak kabul edilmez. | Basitlik ve öngörülebilirlik. Proje başlangıcında hesaplaması ve anlaşılması kolaydır. Esnek olmama. İşin gerçek ölçeğini ve karlılığını hesaba katmaz, büyüyen şirketlerin finansmanını yapay olarak sınırlayabilir. |

| Modern Yaklaşım: Net Varlık Değerine (Net Asset Value — NAV) Bağlama | İzin verilen ortak kredilerinin miktarı, şirketin finansal tablolarına dayanarak hesaplanan öz sermayesine (net varlıklarına) bağlanır. Formül: İzin Verilen Kredi = Net Varlıklar x Katsayı (genellikle 2) – Mevcut Ortak Kredileri. | Yüksek esneklik. Şirketin büyümesi ve sermayeleşmesiyle birlikte borçlanma limitinin artırılmasına olanak tanır, bu özellikle karlı işletmeler için avantajlıdır. Raporlamaya bağımlılık. Kaliteli bir denetim ve net varlık miktarının resmi olarak onaylanmasını gerektirir, bu da süreci karmaşıklaştırır. |

Kilit Öneri: En uygun rejimin seçimi, projenin finansal modelleme aşamasında alınması gereken stratejik bir vergi kararıdır. Bu karar doğrudan aşağıdakileri etkiler:

- Vergi Yükü: Faizlerin vergi matrahından düşülebilme imkanı.

- Bilanço Yapısı: Öz sermaye ile borçlanılan fonlar arasındaki oran.

- Finansman Maliyeti: Sağlanan kredilerin fiili efektif faiz oranı.

Karşılaştırmalı bir analiz yapmak ve seçilen yöntemi şirket belgelerine kaydetmek için bir Çinli vergi danışmanı ile istişare zorunludur.

Kritik Öneme Sahip Ek Şartlar

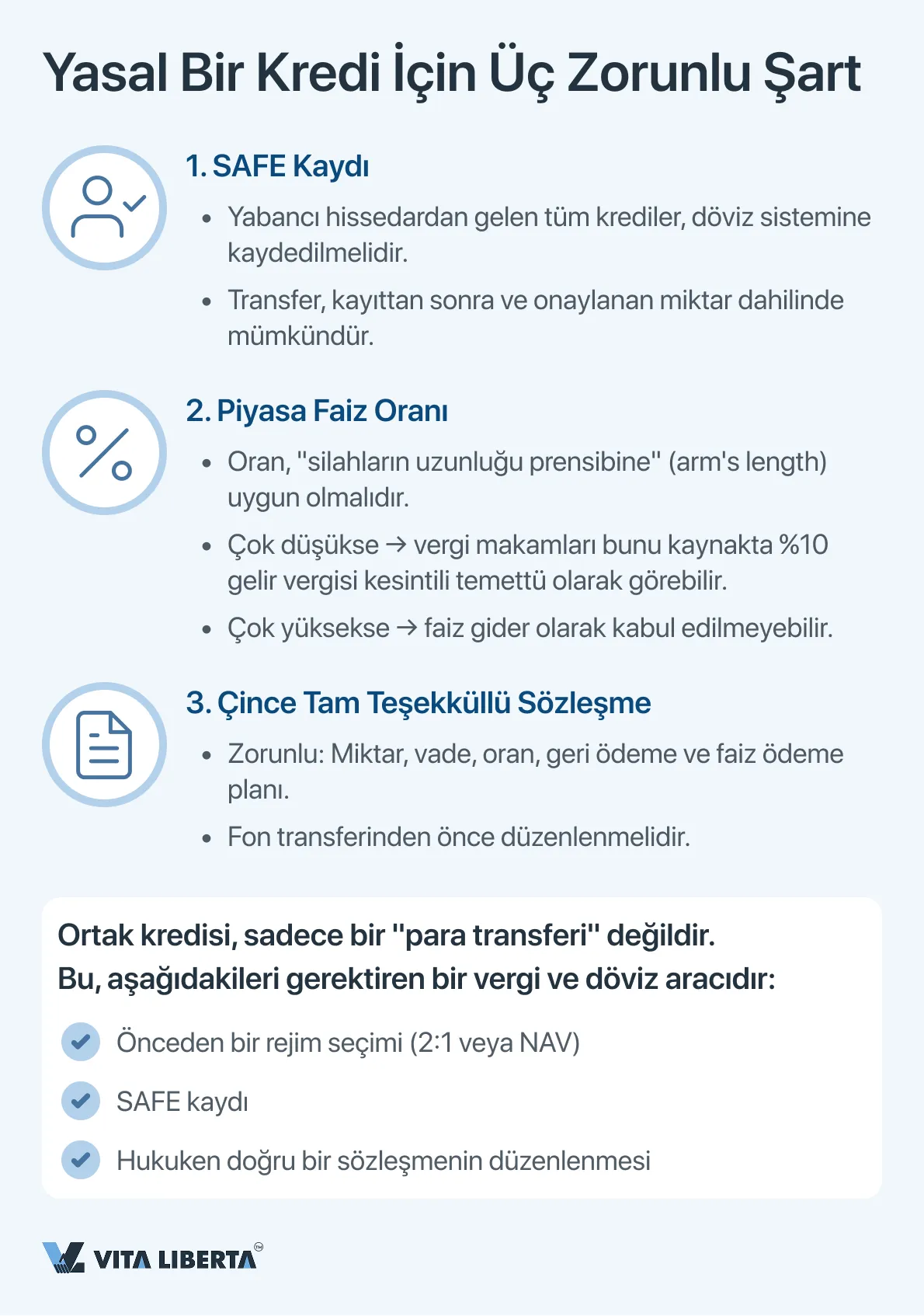

- Döviz Düzenlemesi. Yabancı bir yatırımcıdan gelen tüm ortak kredileri, döviz kontrol sistemi (SAFE) kaydına tabidir. Gerçek fon transferi, bu kayıt tamamlandıktan sonra ve kayıtlı miktarın sınırları dahilinde mümkündür. Bu prosedürün ihlali, ciddi para cezaları ve işlemlerin engellenmesine yol açar.

- Piyasa Faiz Oranı Seviyesi (Silahların Uzunluğu Prensibi). Kredi için belirlenen faiz oranı, benzer borç araçları için piyasa seviyesiyle uyumlu olmalıdır. Çok düşük oranlar, vergi makamları tarafından kaynakta vergi kesintisi (%10) ile gizli bir temettü ödemesi olarak yeniden sınıflandırılabilirken, çok yüksek oranlar haksız giderler olarak değerlendirilebilir.

- Belgelerin Hazırlanması. Kredi, miktarı, vadesi, faiz oranını, faiz ödeme yöntemini ve geri ödeme planını net bir şekilde tanımlayan, Çince olarak düzenlenmiş tam teşekküllü bir kredi sözleşmesi ile belgelendirilmelidir.

Ortak kredileri, güçlü ancak karmaşık bir şekilde düzenlenen bir araçtır. Etkin kullanımları, sadece yatırımcının fon erişilebilirliğini değil, aynı zamanda kurumsal finansman, vergi optimizasyonu ve döviz mevzuatına koşulsuz uyumu bir araya getiren bütünleşik bir yaklaşım gerektirir. Doğru yapılandırılmış bir borç, projenin finansal verimliliğini artırırken, planlamadaki hatalar önemli mali kayıplara ve idari risklere yol açabilir.

Yabancı Yatırımcı İçin Temel İlkeler: Çin’de Kayıtlı Sermaye Üzerine Bir Kılavuz

Çin’de bir şirket kaydı, kayıtlı sermaye oluşturma kurallarının net bir şekilde anlaşılmasını ve sıkı bir şekilde uyulmasını gerektirir. Riskleri en aza indirmek ve işinizi başarıyla başlatmak için bu beş temel noktayı hatırlayın.

| Yön | Öz | Pratik Tavsiye |

| 1. Ödeme Süresi | Kayıt tarihinden itibaren 5 yıl — yeni şirketler (01.07.2024 sonrası) için demir kural. Önceden kurulmuş olanlar için, planı uyumlu hale getirmek üzere 30.06.2027’ye kadar geçiş dönemi. | Sermaye miktarını, 5 yıllık gerçekçi bir finansman planına dayanarak hesaplayın. “İhtiyatlı olmak için” rakamı şişirmeyin. |

| 2. Zorunluluk | Katkıda bulunmak — bir hak değil, bir yükümlülüktür. Gecikme, para cezalarına, şirket üzerinde kısıtlamalara ve gsxt.gov.cn’deki “kara listeye” (anormal işletmeler) alınmaya yol açar. | Beyan edilen sermayeyi, hukuken bağlayıcı bir finansal yükümlülük olarak görün. |

| 3. Katkı Biçimleri | İzin Verilen: Nakit (en iyisi), ekipman, Fikri Mülkiyet, arazi hakları, diğer firmalardaki hisseler. İzin Verilmeyen: Emek, itibar, sözler, lisanslar. | Nakit katkıyı tercih edin. Diğer herhangi bir varlık, Çin’de zorunlu bağımsız değerleme gerektirir. |

| 4. Dokunulmazlık | Taahhüt edilen sermayenin yasadışı olarak geri çekilmesi. Bu, “şirket perdesinin delinmesine” yol açar: Kurucular ve yöneticiler, şirketin borçlarından kişisel (müteselsil) sorumluluk taşırlar. | Yatırılan fonlar şirketin mülkiyetidir. Yatırımcıya yapılan ödemeler, sadece temettüler veya kayıtlı sermayenin yasal bir azaltımı yoluyla mümkündür. |

| 5. Kamuya Açıklık | Sermayedeki herhangi bir değişiklik (miktar, biçim, plan), gsxt.gov.cn’de 20 iş günü içinde açıklanmalıdır. Bu, kamu itibarınızın temelidir. | Sistemdeki verilerin düzenli güncellenmesinden sorumlu bir kişi atayın. Bankalar ve iş ortakları öncelikle bu bilgiyi kontrol eder. |

| 6. Alternatif Finansman | Ortak kredileri mümkündür, ancak limitler dahilinde (2:1 rejimi veya net varlıklara bağlama). Limiti aşan faizler, kurumlar vergisi için dikkate alınmaz. | Projeniz için en uygun borç finansman modelini belirlemek üzere bir vergi danışmanıyla önceden anlaşın. |

Modern Çin şirketler hukuku, kayıtlı sermayeyi şeffaf, doğrulanabilir ve kötüye kullanımlardan korunan bir yükümlülük haline getirmektedir. Başlangıçta sermayenin stratejik planlanması ve prosedürlere titizlikle uyulması, Çin’deki işinizin yasal güvenliğine yapacağınız en iyi yatırımdır. Bu süreçlere eşlik etmek için nitelikli yerel danışmanların (avukatlar, muhasebeciler) getirilmesi bir gider kalemi değil, sistematik riskleri azaltmak için zorunlu bir koşuldur.

Çin’de şirket kurulumunda riskleri azaltın

- Sermaye katkı yöntemi seçimi

- Yabancılar için uyumluluk kontrolü

- Kayıt ve SAFE işlemlerinde destek

Çin’de Kayıtlı Sermaye Taahhüt Kuralları Hakkında Yabancı Yatırımcı İçin 5 Temel Soru ve Cevap

1 Temmuz 2024’te yürürlüğe giren yeni Çin Şirketler Kanunu revizyonuna göre, kurucular şirketin devlet kayıt tarihinden itibaren 5 yıl içinde beyan edilen kayıtlı sermayenin tamamını ödemekle yükümlüdür. Bu kural zorunludur ve mali disiplini güçlendirmeyi amaçlamaktadır. Bu tarihten önce kayıtlı şirketler için, planlarını yeni gerekliliklere uyum sağlamak üzere 30 Haziran 2027’ye kadar bir geçiş dönemi uygulanır.

Evet, bu seçenek (nakit olmayan katkı) izin verilir, ancak sıkı bir şekilde düzenlenmiştir. Maddi varlıklar (ekipman, gayrimenkul), fikri mülkiyet (patentler, yazılım), arazi kullanım hakları veya diğer şirketlerdeki hisseler taahhüt edilebilir. Temel koşul: Varlığın belgelenmiş bir piyasa değeri ve yasal olarak devredilebilirliği olmalıdır. Bu, bağımsız, lisanslı bir Çinli değerleme uzmanından bir rapor gerektirir. Emek katkısı, ticari itibar (goodwill) veya lisanslar taahhüt edilemez.

Taahhüt edilen sermayenin yasadışı geri çekilmesi (bir kredi, sahte bir işlem veya iade kisvesi altında) en ağır ihlaldir. Alacaklılar veya düzenleyiciler, “şirket perdesinin delinmesi” (piercing the corporate veil) prosedürünü başlatabilirler. Bu durumda kurucular (hissedarlar) ve bu işlemi onaylayan yöneticiler ve üst düzey yöneticiler, şirketin borçları için tüm kişisel mülkleriyle müteselsil (kişisel) sorumluluk taşırlar. Şirketin sınırlı sorumluluğu bu durumda geçerli değildir.

Cevap: Sermayedeki herhangi bir değişiklikle (sermaye miktarı, katkı biçimi, ödeme planı) ilgili bilgiler, şirket tarafından Ulusal Şirket Kredi Bilgileri Açıklama Sistemi’nde (www.gsxt.gov.cn) değişikliğin olduğu tarihten itibaren 20 iş günü içinde açıklanmalıdır. Bu sicil kamuya açıktır ve bankalar, iş ortakları ve düzenleyiciler buradaki verileri kontrol eder. Zamanında açıklama yapılmaması veya yanlış bilgi sağlanması, şirketin “kara listeye” (anormal işletmeler) alınmasına, para cezalarına ve birçok idari prosedürün engellenmesine yol açar.

Cevap: Evet, yabancı bir hissedar şirkete ortak kredileri (shareholder loans) sağlayabilir. Ancak bunların hacmi, vergi tabanının aşınmasını önleme kuralları (thin capitalization) ile sınırlıdır. İki ana rejim vardır:

- Klasik: Borç/öz sermaye oranı 2:1’i (çoğu sektör için) aşmamalıdır.

- Net Varlıklara Göre (NAV): Kredi limiti, şirketin net varlıklarının büyüklüğüne bağlanır.

Önemli: Belirlenen limiti aşan kredilerin faizleri, Çin’de kurumlar vergisi hesaplaması için gider olarak kabul edilmez. En uygun rejimin seçimi, bir vergi danışmanı ile zorunlu bir istişare gerektirir. Ayrıca bu tür tüm krediler, döviz kontrol makamlarında (SAFE) zorunlu kayda tabidir.