Hongkong

Hongkong China

China

香港是全球领先的金融中心,凭借其透明的法律体系、发达的银行系统以及便利的营商环境,每年都吸引着数百家企业入驻。

在香港开设银行账户,是任何有意开拓亚洲市场企业的关键一步,也是高效开展国际业务的重要工具之一。本文将详细介绍如何为您的公司在香港开设银行账户——特别是通过替代传统银行的新型方案,并说明为何这对许多前来香港开展国际业务的企业家而言具有现实意义。

在香港开设银行账户的优势

在香港开设银行账户具备多项独特优势,主要包括:

- 资本自由流动

无外汇管制,可自由进行国际转账,不受任何限制,确保资金管理的高度灵活性。

- 国际化地位

香港银行广泛参与全球金融市场,提供多币种账户,为国际业务开展营造便利环境;其付款执行与国际SWIFT交易处理速度快捷,使其在全球业务操作中尤为具有吸引力。

- 稳健的银行体系

香港银行体系是全球最可靠、最安全的银行体系之一,充分保障客户资金的安全性与存放信心。

- 允许境外注册公司开户

香港为在管辖区域以外注册的公司提供极具优势的开户条件,使其成为开展国际业务的理想选择。

香港传统银行的特点

香港银行在全球金融业务中占据核心地位,服务对象不仅包括中国企业,也涵盖众多全球大型企业。鉴于中国经济体量庞大、与世界各国的贸易额高达数万亿美元,许多香港大型银行更倾向于服务已建立声誉、营业额可观的成熟企业,而较少积极争夺初创企业及中小微企业客户。

传统银行的目标客户画像

众多香港大型传统银行主要面向大型企业客户,并对新客户设定严格准入标准。首先,企业通常需具备至少一年以上的实际经营历史,银行更青睐声誉良好、运营稳定的企业。此外,公司须提供详尽的业务信息:银行对账单须体现其财务稳健性,并证明所开展的客户及供应商交易合法合规、对手方信誉良好。

同时,与来自中国内地或香港本地的交易对手签署的合同,是衡量企业与本地市场实际联系的重要指标;如能提供现有银行客户的推荐信,将显著提升开户成功率。企业须在港开展实际经营业务;外籍股东及董事必须持有可在香港工作及居留的合法签证;此外,企业还需正式聘用本地员工,其人数与专业资质须符合企业所属行业及业务规模的要求。

然而,这已不再是一个严重问题,因为香港早已存在为公司(尤其是中小型企业)提供支付服务的替代解决方案。这些替代性银行解决方案已十分普遍,它们提供灵活便捷的支付处理能力,几乎与传统银行不相上下。

香港传统银行的替代选择

对于不符合传统银行严格要求的公司,由持有MSO或SVF牌照的金融科技公司提供的在线银行和支付系统(汇款运营商)成为绝佳替代方案。这些创新型解决方案能够替代传统银行,提供广泛的服务,包括国内和国际转账、货币兑换以及安全的资金存储。

支付系统或资金转账运营商

香港的支付系统是指持有Money Service Operator(MSO)或Stored Value Facility(SVF)牌照的金融科技公司。这些公司受政府机构监管,并提供专注于业务灵活性和便利性的金融服务。

支付系统运作方式

支付系统执行的所有操作均由位于香港的大型国际银行支持,例如星展银行、渣打银行、花旗银行和摩根大通。支付系统充当客户与银行之间的中介,提供技术支持和创新的账户管理方式。然而,汇款操作的基础设施本身依赖于传统银行的工作。此外,支付系统通常在香港以外的其他国家也拥有银行账户,这使得它们能够以最低成本高效地在全球范围内处理付款。

如果进行类比,对于二级银行(传统商业银行),服务银行通常是该国的中央银行,而国际转账则使用国际代理行。而对于香港的支付系统,其运营商是香港和国际银行。

香港支付系统的牌照类型

2015年,香港通过了一项专门法规(条例),监管该司法管辖区的支付系统(汇款运营商)活动。在香港特别行政区,支付系统的概念具有特殊意义:其数量有限,并受到当地政府的严格监管。

迄今为止,该法规区分了两种面向企业银行转账业务领域的支付系统牌照类型:

- Money Service Operator (MSO) —— 该牌照由香港海关颁发并监管。MSO牌照允许公司进行汇款和货币兑换,为企业提供灵活性和便利性。

- Stored Value Facility (SVF) —— 由香港金融管理局(履行香港中央银行职能)颁发和监管的牌照。SVF牌照提供更广泛的服务,包括电子货币业务,并允许将客户资金存储在账户中。这使得SVF牌照对于致力于为客户提供现代、安全金融解决方案的公司尤其具有吸引力。

持有MSO牌照的支付系统功能

货币服务运营商(MSO)在公司中日益普及,特别是在寻求快速高效管理香港财务的初创企业和国际企业中。MSO通过完全数字化的平台,为支付处理、多币种操作和货币兑换提供现代灵活的解决方案。

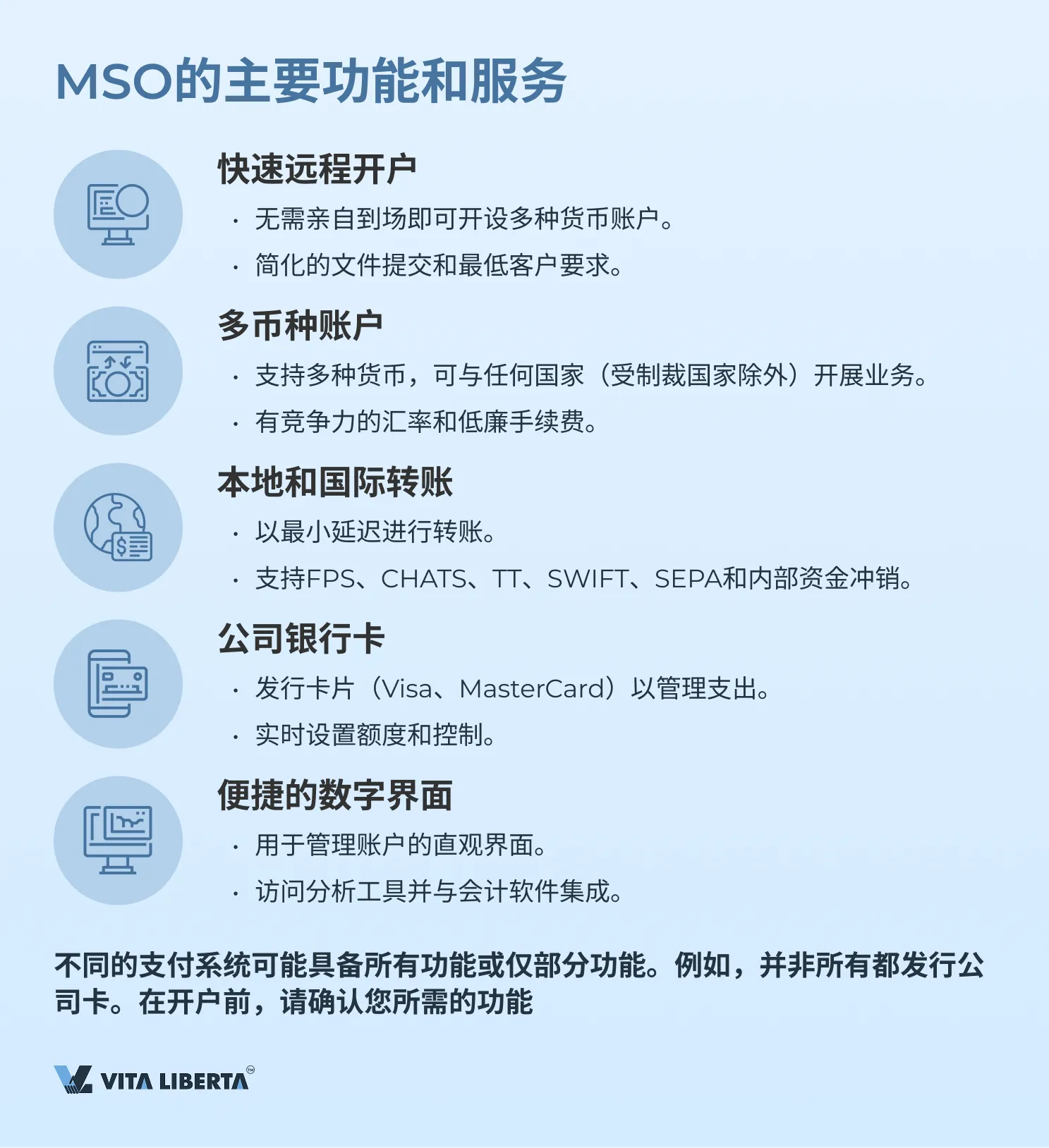

MSO的主要功能和服务:

- 快速远程开户:

• 能够快速开设多种货币账户,无需亲自到场。

• 简化的文件提交程序和相对较低的客户要求(例如,重要的是公司不从事禁止性活动,或反洗钱风险较高的活动)。 - 多币种账户或不同货币的独立账户:

• 支持多种货币,使公司能够轻松与任何国家(受制裁国家除外)开展业务。

• 有竞争力的汇率和低廉的货币兑换手续费。 - 本地和国际转账:

• 能够以最小延迟进行本地和国际转账。

• 支持多种支付方式,包括Faster Payment System (FPS)、Clearing House Automated Transfer (CHATS)、Telegraphic Transfer (TT)、SWIFT、SEPA。此外,值得注意的是MSO能够在不同国家的账户之间进行内部资金冲销,这消除了使用任何支付网关的必要性,并使客户的国际支付速度几乎瞬间完成。 - 公司银行卡:

• 发行公司卡(Visa、MasterCard)以便利管理支出。

• 能够设置额度并实时监控员工用卡情况。 - 便捷的数字界面:

• 用于管理账户和交易的直观、功能化的界面。

• 访问分析工具和报告以监控财务活动,与会计和记账软件集成。

根据具体的支付系统,它们可能具备所有功能或仅具备其中一部分。例如,并非所有支付系统都能发行公司卡。在申请开户前,始终务必向具体支付系统确认您所需功能的可用性。

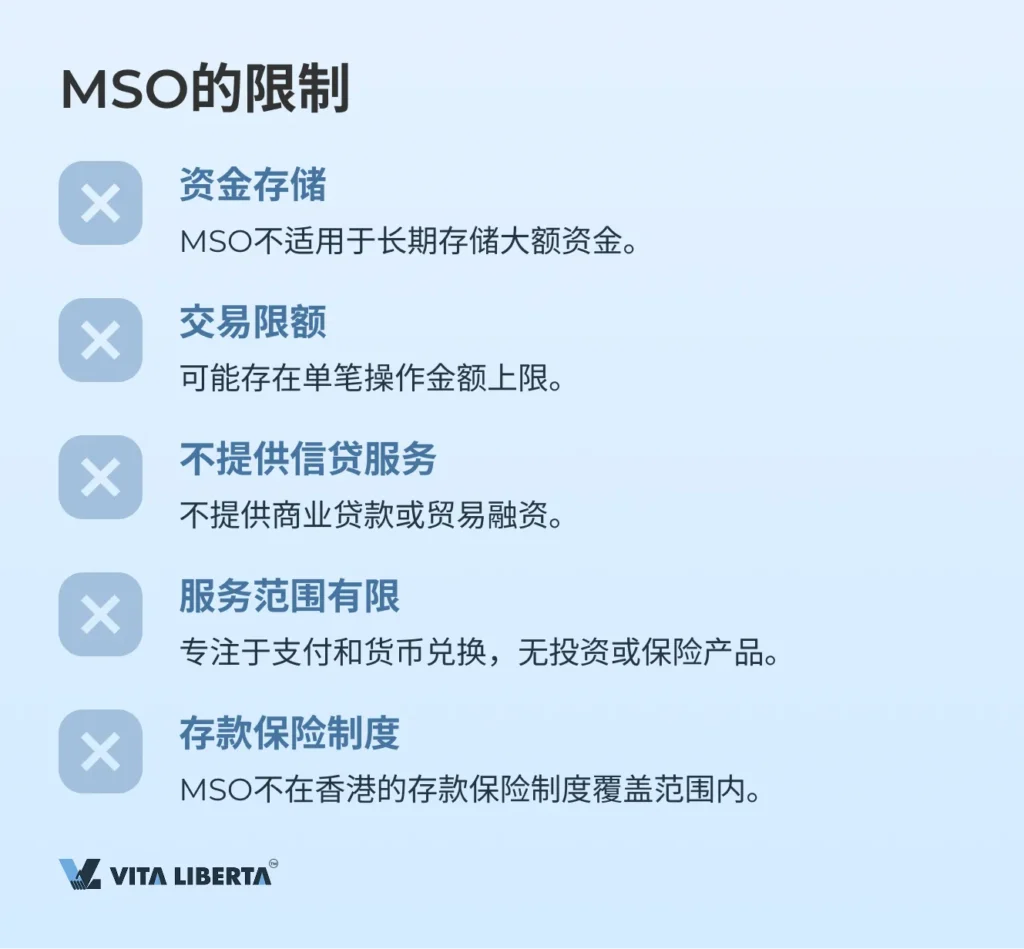

MSO的限制

尽管拥有一系列优势,Money Service Operators (MSO) 也存在某些限制,在为您的企业选择金融解决方案时,这些限制非常重要。

MSO的主要限制:

- 资金存储:

• MSO的主要功能在于确保快速高效的支付和货币兑换,而非资金存储。MSO的活动旨在进行定向结算和货币兑换。MSO牌照不旨在允许在公司账户中长期存储大额资金。 - 交易限额:

• 一些支付系统可能对单笔操作金额设置上限,在进行大额国际支付时这点需重点考虑。

• 公司应事先向选定的MSO确认交易限额和条件。 - 不提供信贷服务:

• MSO不提供商业贷款或贸易融资服务。

• 需要信贷产品的公司应联系传统银行或专业金融机构。 - 服务范围有限:

• 货币服务运营商专注于支付和货币兑换业务,不提供诸如投资管理或保险产品等解决方案。

• 全面的金融服务可能需要借助其他金融机构。 - 存款保险制度

MSO不在香港的存款保险制度覆盖范围内。目前,每位存款人的最高存款保障为500,000港元,包括本金和利息。自2024年10月1日起,此限额将提高至800,000港元。存款保险制度的参与者仅为持有银行牌照的机构,包括传统银行和在线银行。然而,香港银行破产的情况极为罕见。

香港面向企业的主流MSO支付系统

World First (Money Service Operator)

WorldFirst公司成立于2004年,旨在帮助中小型企业应对与国际货币转账和支付相关的困难和高昂成本。2019年,该公司成为蚂蚁集团的一部分——蚂蚁集团是一家中国公司,是拥有支付系统支付宝的阿里巴巴集团的子公司。

| 香港、英国MSO牌照 国际汇款运营商 本地FPS、CHATS、TT支付和国际、SWIFT支付,忠诚度计划 货币:多币种账户,支持USD、EUR、GBP、HKD、CNH、CAD、SGD、JPY、AUD、NZD 卡片:虚拟卡 无 | 开户: 免费 账户维护: 免费 操作限额: 接收或发出的交易没有限制。然而,对于较大额交易,可能会被要求提供额外文件,例如发票、采购订单、提单、合同等。 | 入账款项 免费 出账款项: 起价0.30欧元,具体金额视币种而定 货币兑换: 最高0.75% 相关费用详情请参见该机构官网链接 |

World First银行信息示例

| • 账户持有人名称:XXX Limited(您的公司) • International Collections Account • 货币:USD, EUR, GBP, HKD, CNH, CAD, SGD, JPY, AUD, NZD • 账号:00000000000 • SWIFT/BIC代码:CHASHKHHXXX • 银行名称:JP Morgan Chase HONG KONG BRANCH • 银行地区:HK • 银行代码:007 • 分行代码:863 • 银行地址:CHARTER HOUSE, 8 CONNAUGHT ROAD, CENTRAL, 账户创建于:2023-04-27 |

Statrys (Money Service Operator)

Statrys由法国企业家Bertrand Theaud在香港创立,旨在简化、加速并降低国际结算成本。如今,Statrys自豪地为来自70多个国家的超过3500家公司提供服务。

| 香港MSO牌照 汇款运营商 本地FPS、CHATS、TT支付和国际、SWIFT支付,忠诚度计划 货币:多币种账户HKD、USD、EURO、CNH、JPY、GBP、SGD、CHF、AUD、CAD、NZD 卡片:虚拟卡和实体卡。面向创始人和员工。 | 开户: • 香港和新加坡公司——免费。 • 不在亚洲开展业务的外国公司或拥有复杂股权结构的公司——可能会收取费用。 账户维护 • 每月最多5笔操作——免费; • 超过部分——每月88 HKD。 • 超过3个月无操作的不活跃账户可能会被关闭 操作限额: 接收或发出的交易没有限制。然而,对于较大额交易,可能会被要求提供额外文件,例如发票、采购订单、提单、合同等。 | 入账款项 • HKD、CNY和USD本地支付:无手续费 • HKD、CNY和USD以外的货币本地支付:60 HKD • 所有11种货币的国际支付:60 HKD 不包括代理行和收款银行的手续费。 出账款项: • 同一DBS分行代码(016)范围内的本地支付:免费 • HKD和CNY本地支付:5 HKD • 对于国际支付或HKD和CNY以外货币的本地支付,Statrys提供2种选择: 支付Statrys手续费85 HKD:包含STATRYS/DBS手续费,不包括代理行和收款银行费用。到达收款人账户的资金将扣除代理行和收款银行的手续费金额。 支付全额手续费 – HKD 270-500:此选项可覆盖所有费用,包括代理行和收款银行费用。到达您收款人账户的资金将与您从Statrys账户发送的金额相同。 组织网站上的费用链接 |

Statrys银行信息示例

| • 账户名称:XXX Limited(您的公司) • 账号:000000000000(您公司的账号) • Swift代码:DHBKHKHH • 银行名称:DBS Bank (Hong Kong) Limited • 银行地址:11th Floor, The Center, 99 Queen’s Road Central, Central, Hong Kong • 银行代码:016 • 分行代码:478 |

Airwallex (Money Service Operator)

Airwallex于2015年在澳大利亚墨尔本由张杰克和刘马克斯创立。公司的主要目标是使企业的国际支付更简单、更便宜。

如今,Airwallex是一家全球性的金融科技公司,为国际业务提供多币种账户、虚拟卡以及与各种平台的集成。该平台为全球公司提供快速透明的国际转账、货币兑换管理和财务流程优化。

| 汇款运营商 本地FPS、CHATS、TT支付和国际、SWIFT支付,忠诚度计划 货币:独立账户,支持货币 USD, EUR, GBP, SGD, HKD, CNY, JPY, AUD, CHF, CAD, NZD 卡片:Visa虚拟卡。面向创始人和员工。 | 开户: • 免费 账户维护: • 免费 操作限额: 接收或发出的交易没有限制。然而,对于较大额交易,可能会被要求提供额外文件,例如发票、采购订单、提单、合同等。 | 入账款项 • SWIFT – 120 HKD 货币兑换: 在银行间汇率基础上的加价百分比,加价如下: • USD/CNY/HKD – 0,2% • G10国家/SGD – 0.3% • IDR, INR, MYR, PHP, THB, VND, KRW – 1% 组织网站上的费用链接 |

Airwallex美元账户信息示例:

| • 收款人名称:XXX Limited(您的公司) • 收款人银行账号:00000000000(您公司的账号) • 收款人银行:Standard Chartered Bank (Hong Kong) Ltd • 收款人银行地址:32nd Floor, 4-4A Des Voeux Road Central • 城市:Hong Kong (China) • SWIFT:SCBLHKHH • 银行代码:003 • 分行代码:474 |

Currenxie (Money Service Operator)

成立于2014年,为各种规模的公司提供支付解决方案。

在香港,公司拥有2个牌照——汇款运营商牌照和贷款机构牌照。公司还在加拿大注册为外国金融企业,在南非是持牌金融服务提供商,并在澳大利亚的AUSTRAC注册。Currenxie UK Limited被授权为电子货币机构(EMI)。

| 汇款运营商 本地FPS、CHATS、TT支付和国际、SWIFT支付,忠诚度计划 货币:多币种账户,支持 USD, EUR, HKD, GBP, JPY, CAD, AUD, NZD, RMB (CNH), SGD, CHF, DKK, NOK, SEK, and IDR。 卡片:Visa Business虚拟卡 | 开户: • 免费 账户维护: • 免费 操作限额: 接收或发出的交易没有限制。然而,对于较大额交易,可能会被要求提供额外文件,例如发票、采购订单、提单、合同等。 | 入账款项 • 0,75 USD 出账款项: • 本地 – 3 USD • 国际 – 8 USD 货币兑换: • USD/HKD – 0.1%。 • 对于 USD, EUR, GBP, HKD, AUD, SGD, JPY, CNH (CNY), CAD, CHF, NOK, DKK, SEK, NZD 货币对 – 0.4%。 • 对于 INR, THB, PHP 货币对 – 0.5% • 对于 IDR, VND, and ZAR 货币对 – 0.6%。 组织网站上的费用链接 |

Currenxie账户信息示例:

| 银行名称: DBS Bank (Hong Kong) Limited SWIFT代码: DHBKHKHH 银行代码: 016 分行代码: 478 账号: 000000000 地点: 香港 货币: AUD, CAD, CHF, CNH, DKK, EUR, GBP, HKD, JPY, NOK, NZD, SEK, SGD, USD 账户持有人: XXX Limited(您的公司) |

Payoneer (Money Service Operator)

多功能数字平台Payoneer简化了来自200个国家和地区的数百万小型企业、市场平台和公司的全球贸易。Payoneer利用可靠的技术、合规性和银行基础设施,提供包括跨境支付、营运资金、税务解决方案和风险管理在内的服务。Payoneer帮助新兴市场的初创企业家以及Airbnb、Amazon、Google和Upwork等世界领先品牌发展壮大。Payoneer公司成立于2005年,团队遍布全球,使全球贸易变得简单安全。

| 汇款运营商 本地FPS、CHATS、TT支付和国际、SWIFT支付,忠诚度计划 货币:多币种账户 USD, JPY, AUD, EUR, HKD, SGD, CAD, GBP, AED, NZD。 卡片:MasterCard | 开户: • 免费 账户维护: • 如果过去12个月内账户收到超过2000 USD,则免费。 • 如果低于此金额,则29.95 USD | 入账款项 • SWIFT – 最高1% • 通过卡片 – 最高3% 出账款项: • SWIFT – 最高3% 货币兑换: • USD/HKD – 0.3%。 组织网站上的费用链接 |

Payoneer账户信息示例:

| 港币: • 账户名称:XXX Limited(您的公司) • 账号:000000000000(您公司的账号) • Swift代码:DHBKHKHH • 银行名称:DBS Bank (HK) LTD • 银行地址:18th Floor, The Center, 99 Queen’s Road, Central, Hong Kong • 银行代码:016 • 分行代码:478 欧元: • Baking Circle S.A. • IBAN: LU000000000000000000(您公司的IBAN) • BIC: BCIRLULL • 银行地址:2 boulvard de la foire, Luxembourg 美元: • Community Federal Savings Bank • 账号:00000000000(您公司的账号) • 银行地址:810 Seventh Avenue, Suite 1115, Ney York, NY, 10019, USA |

*注:支付系统的费率及所有其他详细信息基于文章发布之日及我们可获得的信息。数据可能不完整或因不同情况而异。建议直接在支付系统网站上或直接向支付系统核实最新信息。

持有SVF牌照的支付系统功能

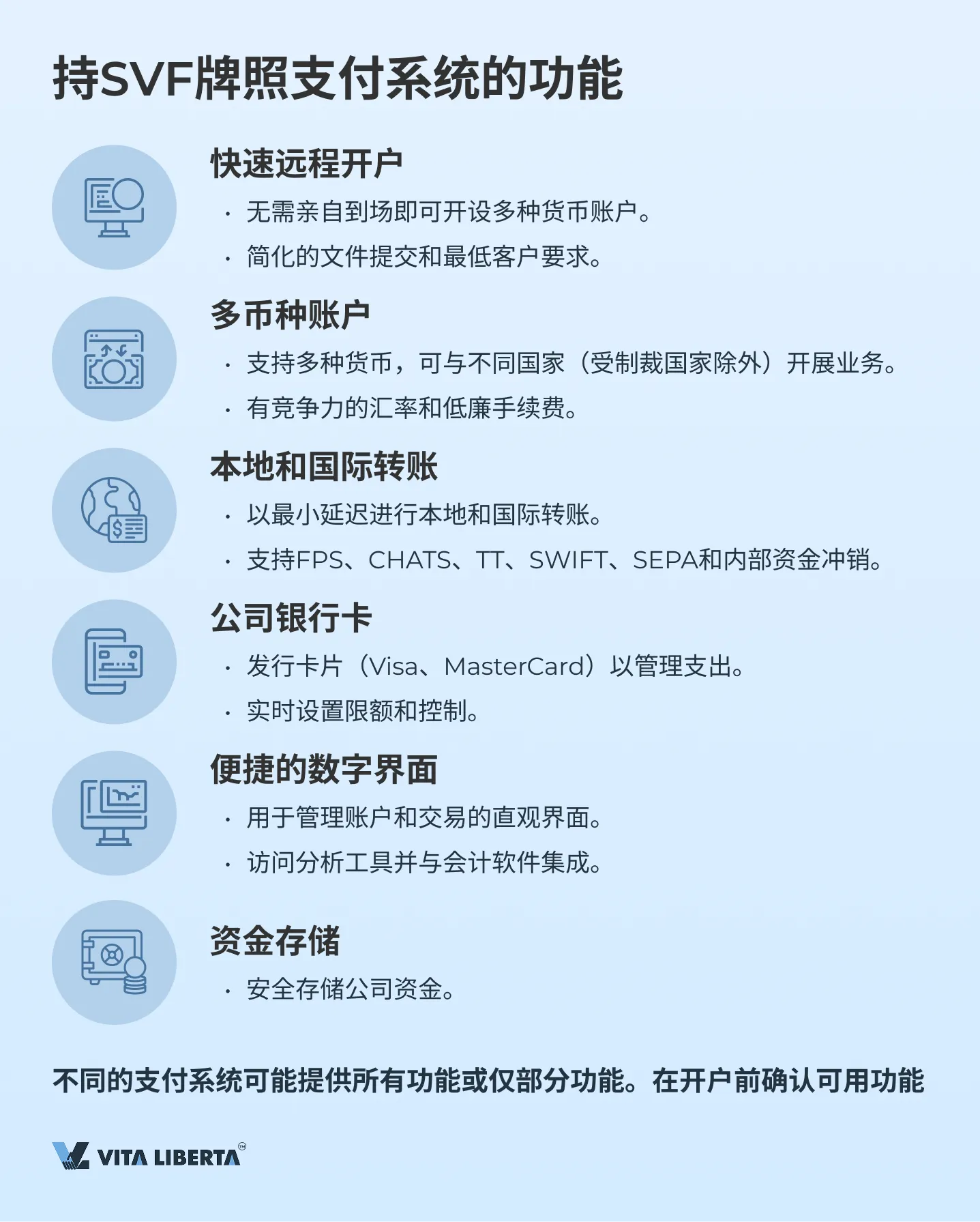

持SVF牌照的支付系统执行以下功能:

- 快速远程开户:

• 能够快速开设多种货币账户,无需亲自到场。

• 简化的文件提交程序和最低客户要求,前提是未从事禁止性活动或反洗钱风险较高。 - 多币种账户:

• 支持多种货币,使公司能够轻松与任何国家(受制裁国家除外)开展业务。

• 有竞争力的汇率和低廉的货币兑换手续费。 - 本地和国际转账:

• 能够以最小延迟进行本地和国际转账。

• 支持多种支付方式,包括FPS、CHATS、TT、SWIFT、SEPA,以及内部资金冲销能力,这使得国际支付几乎瞬间完成。 - 公司银行卡:

• 发行公司卡(Visa、MasterCard)以便利管理支出。

• 设置限额并实时监控员工用卡情况。 - 便捷的数字界面:

• 用于管理账户和交易的直观、功能化的界面。

• 访问分析工具和报告以监控财务活动,与会计软件集成。 - 资金存储:

• 该牌照允许安全存储公司资金。

不同的支付系统可能提供所有功能或仅提供其中一部分。例如,并非每个系统都发行公司卡。在开户前,务必向所选系统确认哪些功能可用。

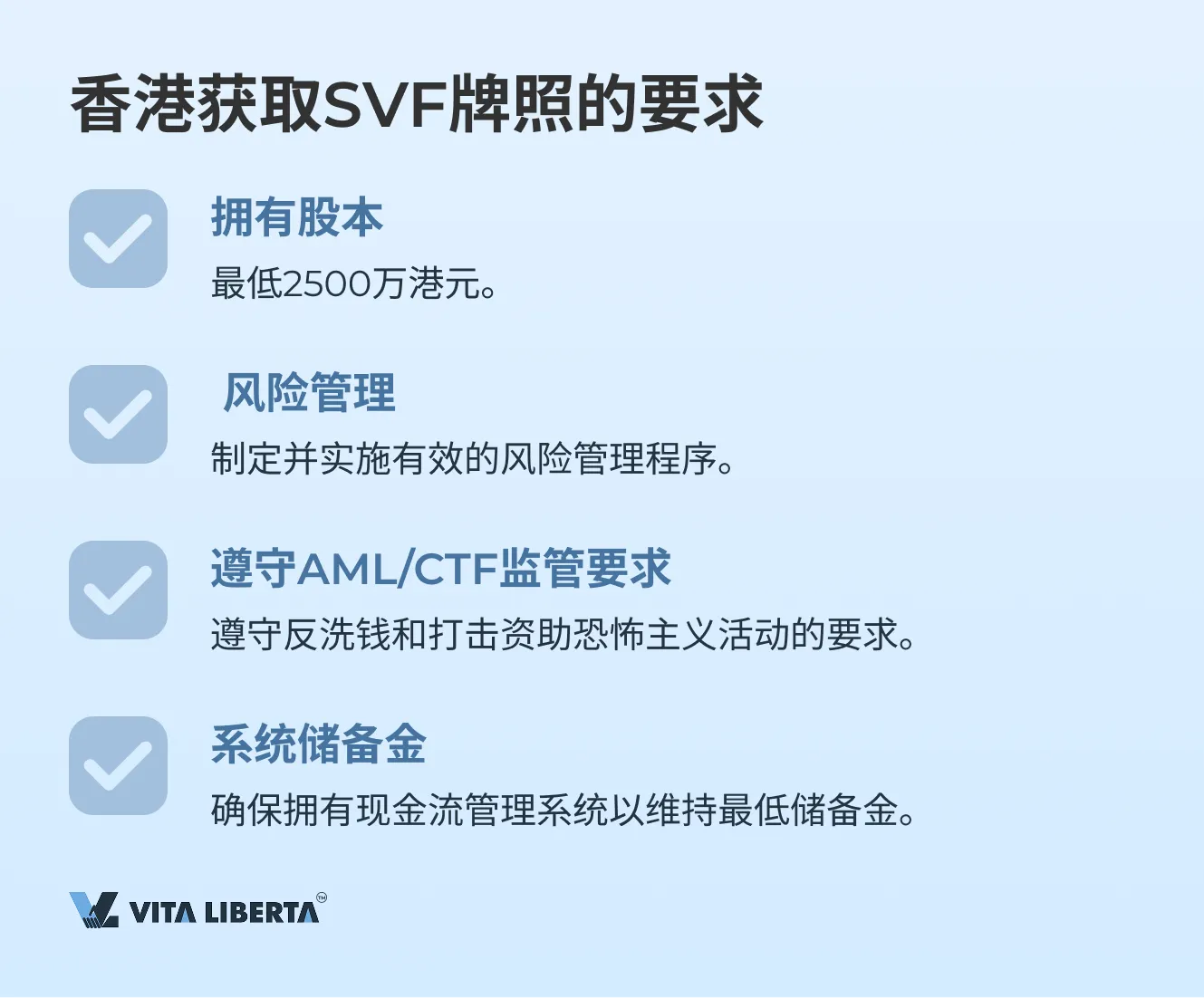

获取SVF牌照的要求

SVF牌照允许使用更广泛的服务,因此对申请人的要求更为严格:

• 拥有股本

最低资本额必须不少于2500万港元。

• 风险管理

支付系统必须制定并实施有效的风险管理程序。

• 遵守AML/CTF监管要求

系统必须遵守反洗钱和打击资助恐怖主义活动的要求。

• 系统储备金

申请人必须确保拥有现金流管理系统,以始终维持最低储备金。

SVF的限制

尽管具有优势,储值支付工具(SVF)也存在一些限制,在为业务选择金融解决方案时,这些限制非常重要。

- 交易限额:

• 一些系统可能对单笔操作金额设置上限,在进行大额国际支付时这点需重点考虑。 - 不提供信贷服务:

• SVF不提供商业贷款或贸易融资服务。同时,一些SVF可能拥有单独的贷款牌照。 - 存款保险制度:

• SVF不在香港的存款保险制度覆盖范围内。最高保障为500,000港元,自2024年10月1日起将增加至800,000港元。参与者仅为持有银行牌照的机构。香港银行破产的情况较为罕见。

香港面向企业的主流SVF支付系统

RD Wallet (Store Value Facility)

位于香港的RD Technologies公司以简化和降低跨境支付成本、提升企业金融包容性为使命而创立。RD Wallet是首个专注于商业的多币种移动钱包。它为企业和存储资金提供本地和国际支付以及货币兑换服务。

| 香港SVF牌照 商业移动钱包 本地FPS、CHATS、TT支付和国际、SWIFT支付,忠诚度计划 货币:多币种账户,支持 HKD、USD、CNY、JPY、SGD、EUR、GBP、AUD | 开户: • 香港公司 – 155 USD • 外国公司 – 1280 USD • 离岸公司 – 2,300 USD 账户维护:免费。 限额:每月收款限额为 1,000,000 HKD。 限额可根据以下条件提高: • 根据客户请求并提供银行对账单,可提高至 5,000,000 HKD; • 根据客户请求并提供其他证明文件(合同、发票等),可提高至 8,000,000 HKD。 超过 8,000,000 HKD 基于其他因素。 | 入账款项 • TT – 100 HKD • CHATS – 18 HKD • FPS -免费 出账款项: • TT – 100 HKD • CHATS – 55 HKD • FPS -免费 代理行手续费另计 组织网站上的费用链接 |

RD Wallet银行信息示例

| • 账户名称:XXX Limited(您的公司) • 账号:0000000000000(您公司的账号) • 银行代码:016 • 分行代码:478 • Swift代码:DHBKHKHHXXX • 银行名称:DBS Bank (Hong Kong) Limited • 银行地址:G/F, The Center, 99 Queen’s Road Central, Central, Hong Kong |

已获发牌的储值支付工具(SVF)持牌机构名录

持牌储值支付工具(SVF)登记册列出了根据香港《支付系统及储值支付工具条例》获发牌照以发行或协助发行SVF的现有持牌人名单。根据该条例第8ZZZF条,登记册以在线格式向公众开放。

在香港获发SVF牌照的金融科技公司及银行

| SVF持牌人 | SVF持牌银行 |

| 33 Financial Services Limited | Bank of China (Hong Kong) Limited |

| Alipay Financial Services (HK) Limited | Bank of Communications (Hong Kong) Limited |

| Autotoll Limited | Dah Sing Bank Limited |

| ePaylinks Technology Co. Limited | Hongkong and Shanghai Banking Corporation Limited (HSBC) |

| HKT Payment Limited | |

| Octopus Cards Limited | |

| PayPal Hong Kong Limited | |

| RD Wallet Technologies Limited | |

| TNG (Asia) Limited | |

| UniCard Solution Limited | |

| WeChat Pay Hong Kong Limited | |

| Yintran Group Holdings Limited |

在香港开设银行账户是一个重要且复杂的过程,需要细致准备并了解与金融机构合作的所有方面。无论您选择传统银行还是电子支付系统,每种选择都有其优缺点。重要的是要了解您的业务需要哪些服务以及您能满足哪些要求。

香港为开展业务提供了广泛的机会,选择正确的金融合作伙伴能对您公司在国际市场上的成功产生重大影响。然而,考虑到程序的复杂性和严格的要求,许多公司都面临着困难。

常见问题解答(FAQ)

在香港开设银行账户提供了一系列显著优势,包括:

- 资本自由流动: 香港没有外汇管制,可以无限制地进行国际转账。

- 国际地位: 香港银行在全球金融市场中广泛存在,这使得可以开设多币种账户并有效管理国际业务。

- 稳定的银行体系: 这是世界上最可靠和受保护的银行体系之一,为开展业务提供了安全的条件。

香港的银行对希望开户的公司提出了严格的要求:

- 运营时间不少于一年: 银行倾向于与有财务历史的公司合作。

- 财务稳定性: 需要能证明公司稳定性的账户对账单。

- 与中国大陆或香港交易对手的合同: 银行通常要求证明在该地区的商业活动。

- 现有客户的推荐信: 拥有推荐信可以显著提高账户获批的几率。.

因任何原因无法满足传统银行严格要求的公司,可以选择在线银行和金融科技解决方案作为替代方案。

香港存在两种主要类型的支付系统牌照:

- MSO(Money Service Operator): 受香港海关监管的牌照,允许进行汇款和货币兑换。然而,它在资金存储和服务提供方面的能力有限。

- SVF(Stored Value Facility): 由香港金融管理局(HKMA)颁发和监管的牌照,提供更广泛的服务,包括电子货币存储及其用于商品和服务支付。

主要优势包括:

- 远程开户的可能性。

- 直接的香港银行账户信息。

- 对初创企业和年轻公司的灵活条件。

- 与传统银行相比更低的交易手续费。

- 公司卡

- MSO牌照 允许进行货币兑换和转账,但不提供资金存储和电子支付服务。

- SVF牌照 提供更广泛的服务,包括资金存储和电子货币操作。这使得SVF牌照对于提供广泛服务(包括支持电子货币以及商品和服务支付)的企业更加通用。