Hongkong

Hongkong China

China

企业所得税(CIT),亦称为企业所得稅(Enterprise Income Tax,EIT),系喺中国境内取得收入嘅大多数企业需要缴纳嘅主要直接税。其法律基础系《中华人民共和国企业所得税法》,该法对企业利润嘅确定同纳税程序有详细规定。

计税原则同税基

CIT 系按企业一个财政年度内嘅净利润嚟征收,即企业全部收入同准许扣除支出之间嘅差额。所以,应纳税所得额就系经调整后嘅总收入,再扣除所有合理且有单据证明嘅开支,以及之前年度结转嘅亏损。

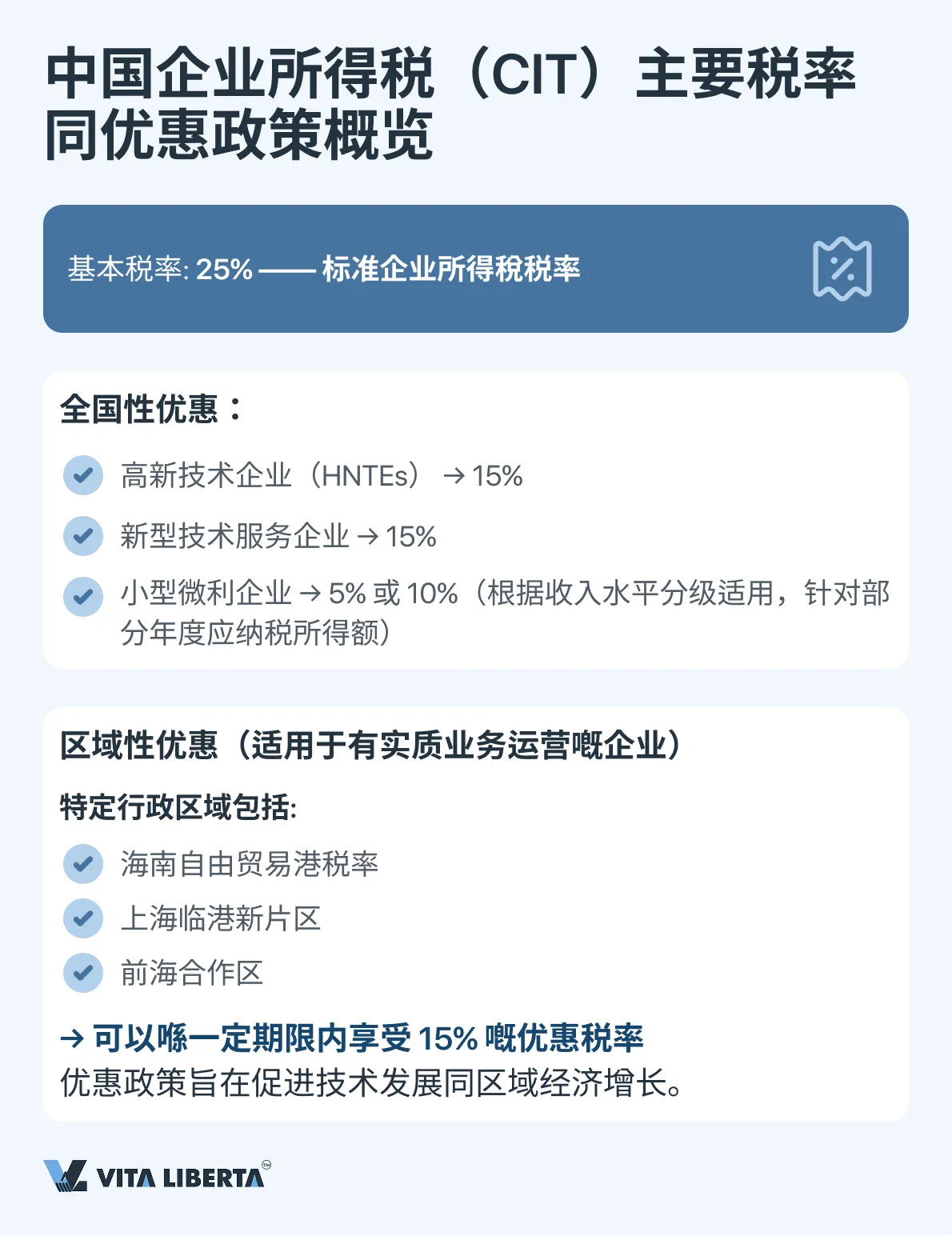

主要税率同优惠政策

CIT 嘅基本(标准)税率系 25%。不过,为咗鼓励技术发展同区域经济增长,中国嘅企业所得稅制度设有一系列多层次嘅优惠::

- 全国性优惠:高新技术企业(HNTEs)同新型技术服务企业可以享受 15% 嘅优惠税率。符合条件嘅小型微利企业,对其年度应纳税所得额嘅某部分,可以按 5% 或 10% 嘅实际低税率嚟计。

- 区域性优惠:喺特定嘅行政区域(例如海南自由贸易港、上海临港新片区、前海合作区等),对于有实质业务运营(operational substance)嘅鼓励类企业,可以喺一定期限内享受 15% 嘅优惠税率。

纳税人身份与收入来源

中國稅務系統有自己嘅遊戲規則,而第一步就係要清楚知道自己喺個棋盤上面嘅位置。理解之後所有嘢嘅關鍵,就係要答到呢個問題:邊個要納稅?對咩收入納稅? 呢個答案會分出兩個截然不同嘅稅務世界:一個係俾同中國經濟密不可分嘅人,另一個係俾同佢保持距離互動嘅人。

你嘅收入係全球性定係嚴格本地化嘅命運、可唔可以扣除喺外國已經交嘅稅款、同埋計稅機制本身——呢一切都取決於一個根本性嘅區別:稅收居民企業,定係非稅收居民企業。呢啲唔係形式化嘅標籤,而係兩種從根本上決定你納稅義務軌跡嘅唔同稅務制度。

在中国嘅税收居民企业(Tax Resident Enterprises, TRE)

呢個類別包括按照中國法律註冊成立,或者實際管理機構喺中國境內嘅企業。稅收居民企業要遵從全球徵稅原則,必須申報同繳納佢哋喺全球範圍取得嘅所有利潤。為防止雙重徵稅,中國法律設有外國稅收抵免機制,用於抵免就境外來源收入喺海外已經繳納嘅稅款。不過,可抵免嘅稅額,唔可以超過同一筆收入如果喺中國需要繳納嘅稅款金額。企業所得稅係按權責發生制嚟計算嘅。

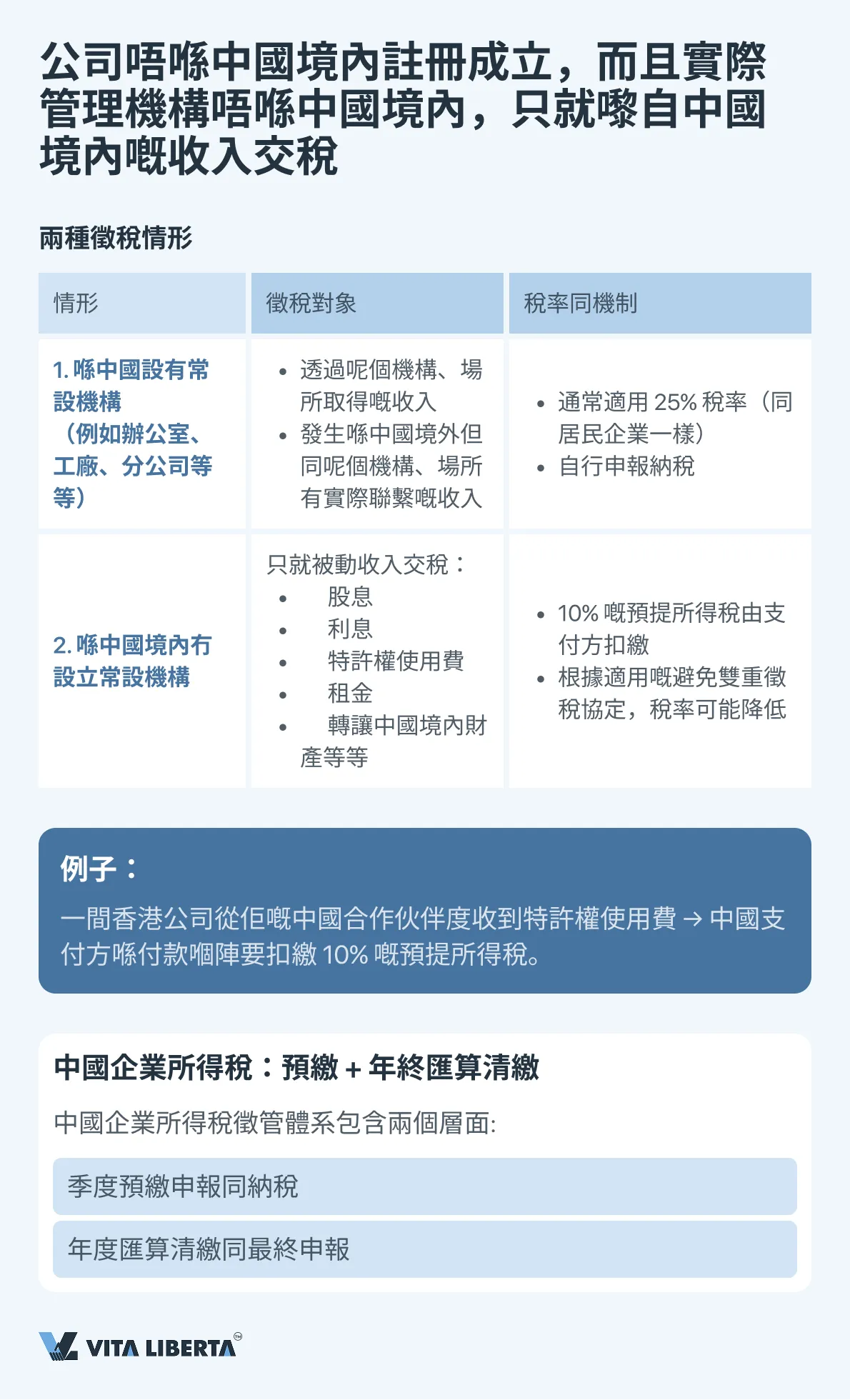

在中国嘅非税收居民企业(Non-Tax Resident Enterprises, non-TRE)

唔符合稅收居民標準嘅企業,只需要就佢哋嚟自中國境內嘅收入嚟交稅,具體有唔同嘅處理方法:

- 喺中國境內有常設機構:要就呢個常設機構取得嘅嚟自中國境內嘅收入,以及發生喺中國境外但同呢個常設機構有實際聯繫嘅收入,繳納企業所得稅。

- 冇常設機構:佢哋嚟自中國境內嘅被動收入(例如股息、利息、特許權使用費、租金、資產轉讓收益等等)通常需要按10%嘅稅率,由支付方喺支付環節扣繳預提所得稅,除非適用嘅避免雙重徵稅協定有另外規定。

中國稅制嘅一個重要特點係:企業集團嘅財務成果唔可以為咗稅務目的而合併計稅。每個法律實體都要獨立計算同繳納佢哋應交嘅企業所得稅。

中国企业所得税申报与缴纳流程

中國對企業所得稅嘅稅務管理係建基於「預繳」同「年終匯算清繳」嘅原則。呢個制度確保財政收入穩定入庫,亦俾企業可以根據實際財務結果喺報告期結束後調整佢哋嘅納稅義務。

1. 预缴税款(预缴申报)

所有居民企業,同埋喺中國境內設立機構、場所嘅非居民企業,都有義務預繳企業所得稅。

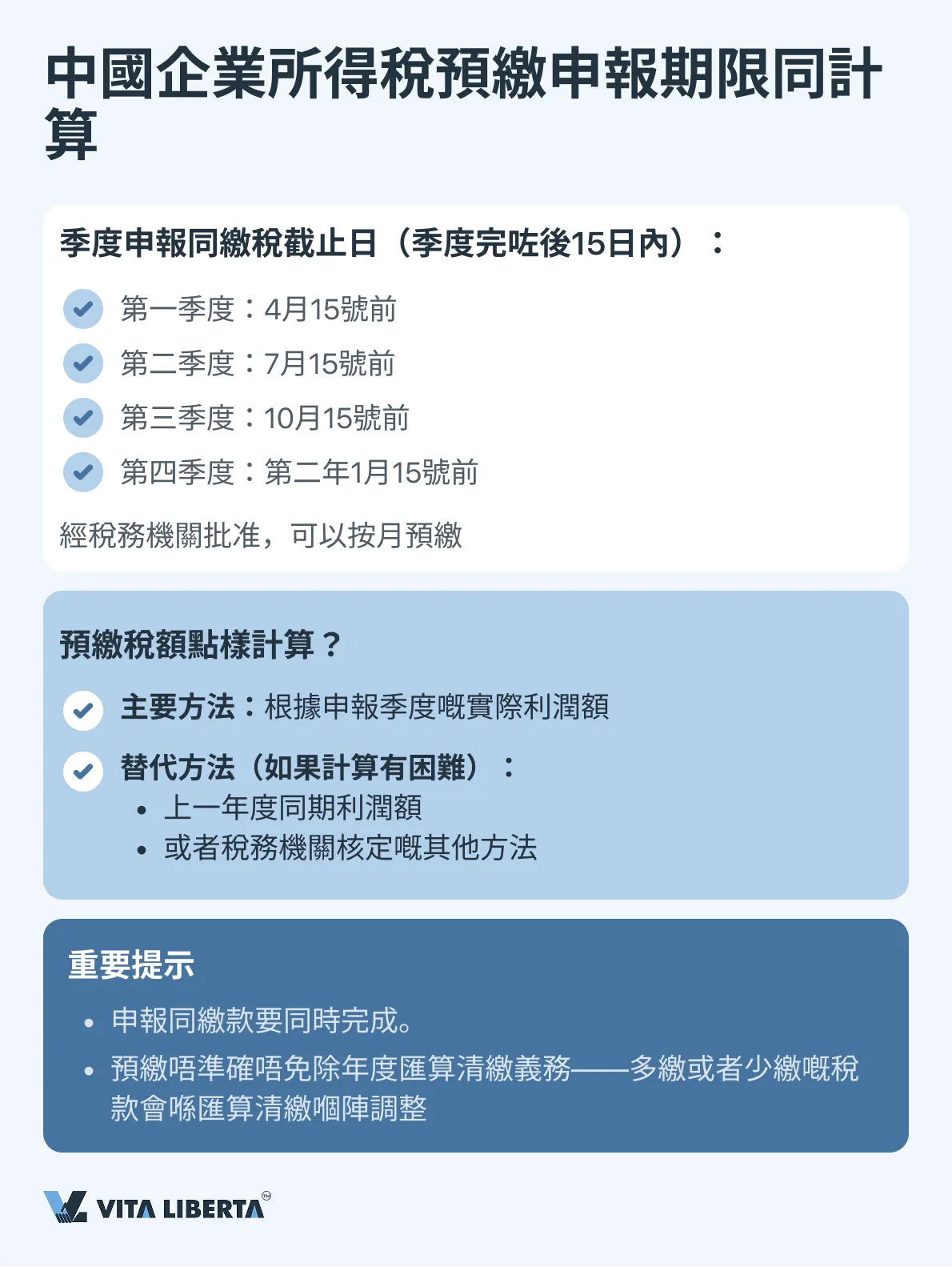

申報同繳款期限:

- 預繳稅款通常按季度進行。

- 納稅申報同稅款繳納應該喺每個季度完咗之後15日內完成。經稅務機關批准,部分企業可以按月預繳。

計稅基礎:

- 根據申報季度嘅實際利潤計算。

- 經稅務機關同意,可以按上一納稅年度同期利潤額,或者用稅務機關核定嘅其他方法計算。

2. 最终年度申报与汇算清缴

稅務年度完結之後,要進行全面嘅納稅義務結算。

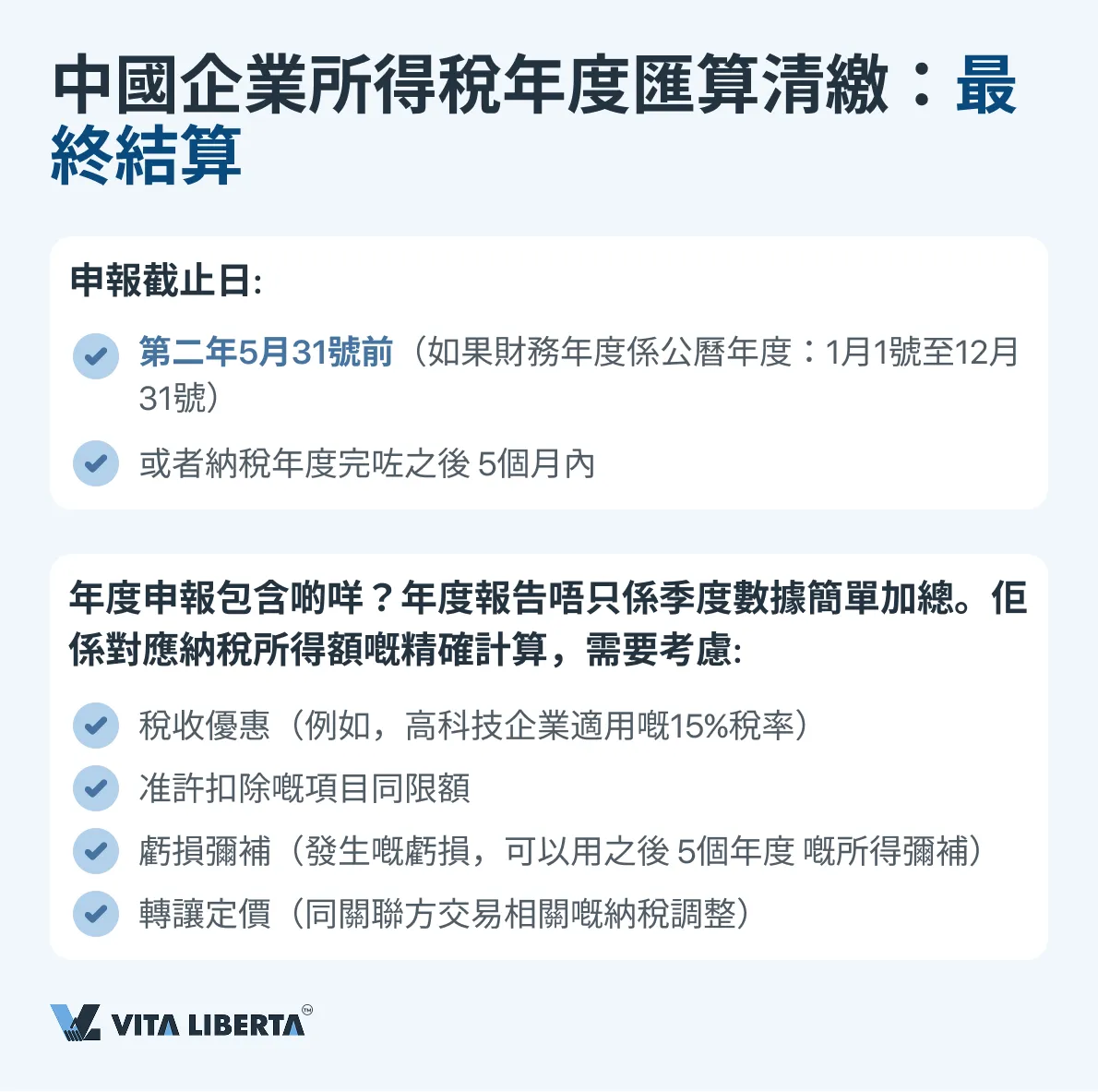

申報期限: 企業所得稅年度納稅申報應該喺納稅年度完咗之後 5個月內 完成。對於財務年度同公曆年度一致(即12月31日截止)嘅大多數公司,截止日期係 第二年5月31號。

申報內容: 年度申報表用嚟精確計算全年應納稅所得額,裡面要進行所有法定調整,包括但不限於:

- 適用稅收優惠政策(例如高科技企業優惠稅率)。

- 確認准許扣除嘅費用(例如有限額規定嘅廣告費、業務招待費、公益捐贈支出)。

- 彌補以前年度虧損(最長可以向後結轉 5年)。

- 轉讓定價調整。

最終結算: 根據年度匯算結果,確定全年應納稅額同已預繳稅款之間嘅差額。少繳嘅稅款要 補繳入庫同加收滯納金。多繳嘅稅款可以 抵繳下一年度稅款或者申請退稅。

3. 唔同类别纳税人嘅特别规定

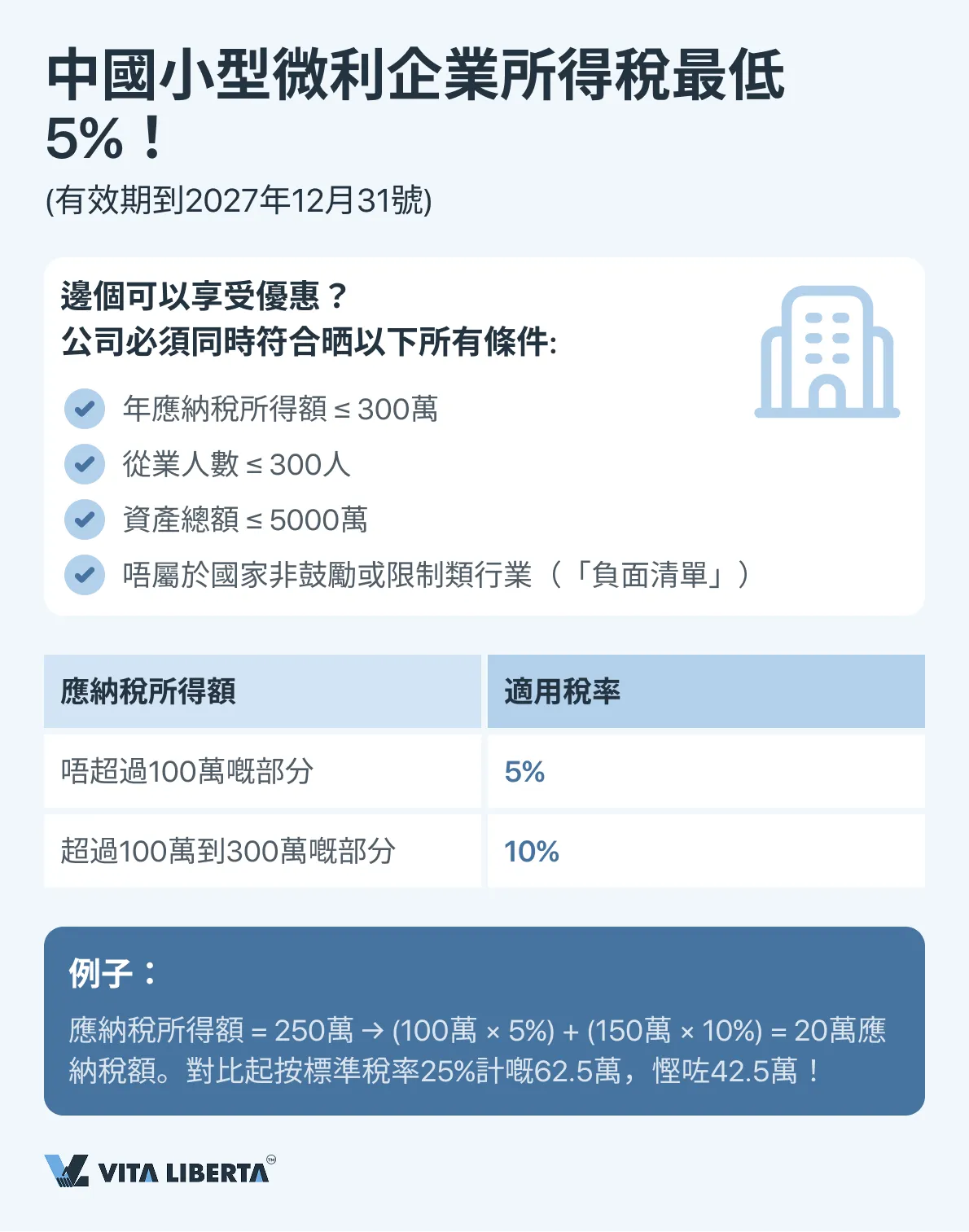

小型微利企業

呢啲符合條件(年度應納稅所得額唔超過300萬人民幣,同埋滿足從業人數同資產總額限制)嘅企業,可以享受優惠嘅企業所得稅實際徵收率:對年應納稅所得額唔超過100萬嘅部分,按5%計稅;對超過100萬但唔超過300萬嘅部分,按10%計稅。

佢哋嘅申報流程同一般企業差唔多,但計稅嗰陣要用相應嘅優惠計算系數。

小型微利企業具體認定標準

| 標準 | 要求 | 備註 |

| 年度應納稅所得額 | ≤ 300萬人民幣 | 按納稅年度計。 |

| 從業人數 | ≤ 300人 | |

| 資產總額 | ≤ 5000萬人民幣 |

公司必須喺中國境內註冊成立,而且做緊嘅行業唔屬於國家限制或者禁止類。

呢項優惠政策有效期到:2027年12月31號。

高新技術企業

持有國家相關認證證書嘅企業,可以適用 15% 嘅優惠企業所得稅稅率。喺年度申報嗰陣,證明符合優惠條件係關鍵環節。

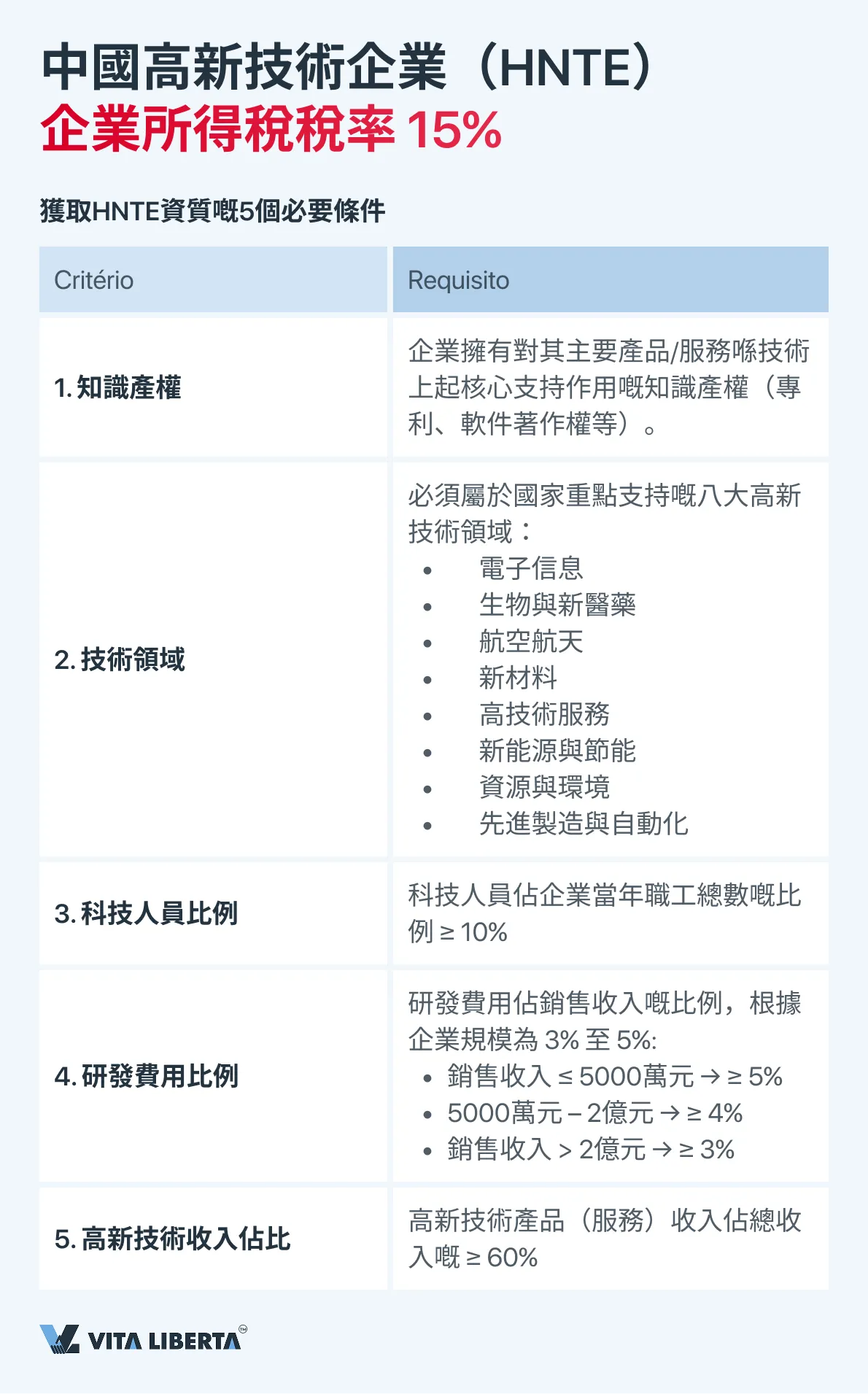

要獲得高新技術企業(HNTE)資格並適用15%稅率,企業必須符合一系列國家定期更新嘅嚴格要求。主要標準包括:

- 知識產權要求:企業必須對其主要產品或服務嘅核心技術擁有自主知識產權(例如專利、軟件著作權等)。呢個係核心要求。

- 技術領域:企業從事嘅領域應該屬於國家重點支持嘅八大高新技術領域之一:

- 電子信息

- 生物與新醫藥

- 航空航天

- 新材料

- 高技術服務

- 新能源與節能

- 資源與環境

- 先進製造與自動化

- 科技人員比例:企業從事研發同相關技術創新活動嘅科技人員佔企業當年職工總數嘅比例唔低於 10%。

- 研發費用比例:企業近三個會計年度嘅研究開發費用總額佔同期銷售收入總額嘅比例需要符合以下要求:

- 最近一年銷售收入細過5,000萬元嘅企業,比例唔低於 5%。

- 最近一年銷售收入喺5,000萬元至2億元嘅企業,比例唔低於 4%。

- 最近一年銷售收入大過2億元嘅企業,比例唔低於 3%。

- 高新技術產品(服務)收入佔比:企業嘅高新技術產品(服務)收入佔企業同期總收入嘅比例唔低於 60%。

高新技術企業(HNTE)嘅認證流程同合規要求

獲得高新技術企業資質係一個嚴格規範嘅申請過程,需要充分嘅準備同埋同政府部門嘅溝通互動。企業唔會淨係憑形式條件就自動獲得呢個資質;佢嘅授予需要經過全面嘅專家評審。

認證流程主要包括以下關鍵階段:

- 內部自查同準備:企業對照所有8項條件進行自我評估,並收集整理大量文件。呢啲包括證明知識產權(專利證書)、證實研發投入水平嘅財務報告、人事文件、對主要高新技術產品(服務)嘅說明等材料。

- 提交申請同專家評審:將準備好嘅全套材料提交俾地方科學技術主管部門,呢個部門係認證過程嘅主要協調方。申請會接受多級評審,涉及財政部同國家稅務總局嘅專家。評審專家唔單止評估形式上嘅合規性,仲會評判企業實際嘅創新活動。

- 獲得證書:若果評審通過,企業會獲得由上述三個部門聯合頒發嘅高新技術企業證書。呢個證書係企業適用優惠稅率嘅唯一合法依據。

證書有效期同覆審嘅重要事項:

- 高新技術企業證書有效期為 3年。

- 喺證書到期前嘅 3至6個月內,企業必須啟動並完成 覆審程序,其複雜程度同首次申請相當。錯過截止日期或者未能通過覆審會導致資質失效,並自動恢復適用 25% 嘅標準稅率。

- 喺提交對應年度企業所得稅申報表嗰陣,持有 有效(未過期)嘅證書係適用15%優惠稅率嘅 強制性前提。稅務機關喺受理申報嗰陣會核驗企業當時係咪具備有效嘅資質。

在中國註冊企業,享稅務優化方案

- 優選企業所得稅(CIT)優惠稅率

- 高新企業(HNTE)認定與政策申請支援

- 國際化業務架構設計

高新技術企業嘅額外稅務同運營優勢

除咗享受 降低企業所得稅稅率 呢個核心優惠之外,獲得高新技術企業資質仲可以帶嚟其他重要嘅政策利好:

- 研發費用加計扣除:呢項係同低稅率並行、強有力嘅稅收工具。企業可以按規定將佢符合條件嘅研發支出,喺計算應納稅所得額嗰陣按一定比例進行額外扣除。現行規定如下:

• 大多數高新技術企業:可以按 實際發生額嘅200%(即額外加計100%)喺稅前扣除。

• 集成電路同工業母機領域企業(至2027年12月31日):可以適用更高嘅 220% 加計扣除比例。

• 呢個機制 直接 減少了喺適用15%優惠稅率 之前 嘅應納稅所得額,從而形成稅收節約嘅 累積放大效應。 - 區域配套政策與便利化:喺好多特殊嘅行政區域同經濟開發區(例如上海臨港新片區、自由貿易港),已經獲得高新技術企業資質嘅企業,通常仲可以享受:

• 地方政府對研發活動提供嘅 額外補貼或專項獎勵。

• 獲取其他類型許可同優惠嘅 簡化或加速審批程序。

• 部分情況下,區域會 擴大鼓勵類產業目錄,使得唔完全符合全國性標準嘅企業,有機會喺地方層面獲得類似嘅政策支持。

所以,高新技術企業資質唔單止係一個降低稅率嘅工具,更係一項 戰略資產。佢有助於鞏固企業嘅市場地位,獲得額外資金支持,並簡化佢融入中國創新生態體系嘅流程。維持呢個資質需要企業對合規標準保持持續關注,並及時完成各項行政管理程序。

喺中國無常設機構嘅非居民企業稅收

對於唔屬於中國稅收居民、而且喺中國境內未設立機構、場所嘅外國公司,其來源於中國境內嘅所得適用特殊嘅徵稅制度。主要機制係 源泉扣繳 預提所得稅。

呢個制度嘅主要特點:

- 應稅所得:源泉扣繳主要適用於 被動所得,具體包括:

• 股息

• 利息

• 特許權使用費(知識產權使用費)

• 位於中國境內嘅財產租金收入

• 不動產轉讓所得 - 基準稅率:標準預提所得稅率為支付款項總額(稅前)嘅 10%。

- 扣繳義務人嘅角色與責任:支付款項嘅中國公司被認定為 扣繳義務人,並承擔完全嘅法律同財務責任,包括:

• 從支付俾非居民嘅款項中準確計算並 代扣稅款。

• 及時 申報並將扣繳稅款解繳 入庫。

• 妥善 保存 計算同扣繳稅款嘅相關 原始憑證。

若果未履行義務(例如扣繳不足、逾期繳納),扣繳義務人將面臨罰款、滯納金,並可能被要求用自有資金補繳稅款。 - 根據稅收協定降低稅率:如果喺中國同收款方居民國之間 有效嘅稅收協定 有更優惠嘅規定,10%嘅標準稅率可以降低。例如,好多協定對股息設定嘅稅率為5%-10%,對特許權使用費為6%-10%。

要適用協定優惠稅率,境外收款方必須向中國支付方提供由本國稅務主管當局出具嘅 《稅收居民身份證明》,並通常需要填寫中國稅務機關指定嘅相關表格。

中國支付公司嘅實務操作步驟: - 識別收款方身份:判斷收款方係咪為中國稅收居民。

- 所得性質分類:正確判斷支付款項嘅性質(股息、利息、特許權使用費等)。

- 核查適用嘅稅收協定:確認同收款方居民國係咪存在有效稅收協定,並確定協定規定嘅稅率。

- 索取合規文件:向境外合作方索取合規有效嘅《稅收居民身份證明》,以適用協定優惠稅率。

- 計算與扣繳:根據適用稅率(10%或協定優惠稅率)計算應扣繳嘅稅款。

- 申報與繳納:喺規定期限內(通常為支付後嘅次月15日內)完成預提所得稅申報並將扣繳稅款繳入國庫。

- 支付淨額:將稅後淨額支付俾境外收款方。

重要提示:若果未遵循上述程序,可能導致稅務機關重新定性交易並 按10%嘅標準稅率補徵稅款,同時可能面臨 罰款 等處罰。

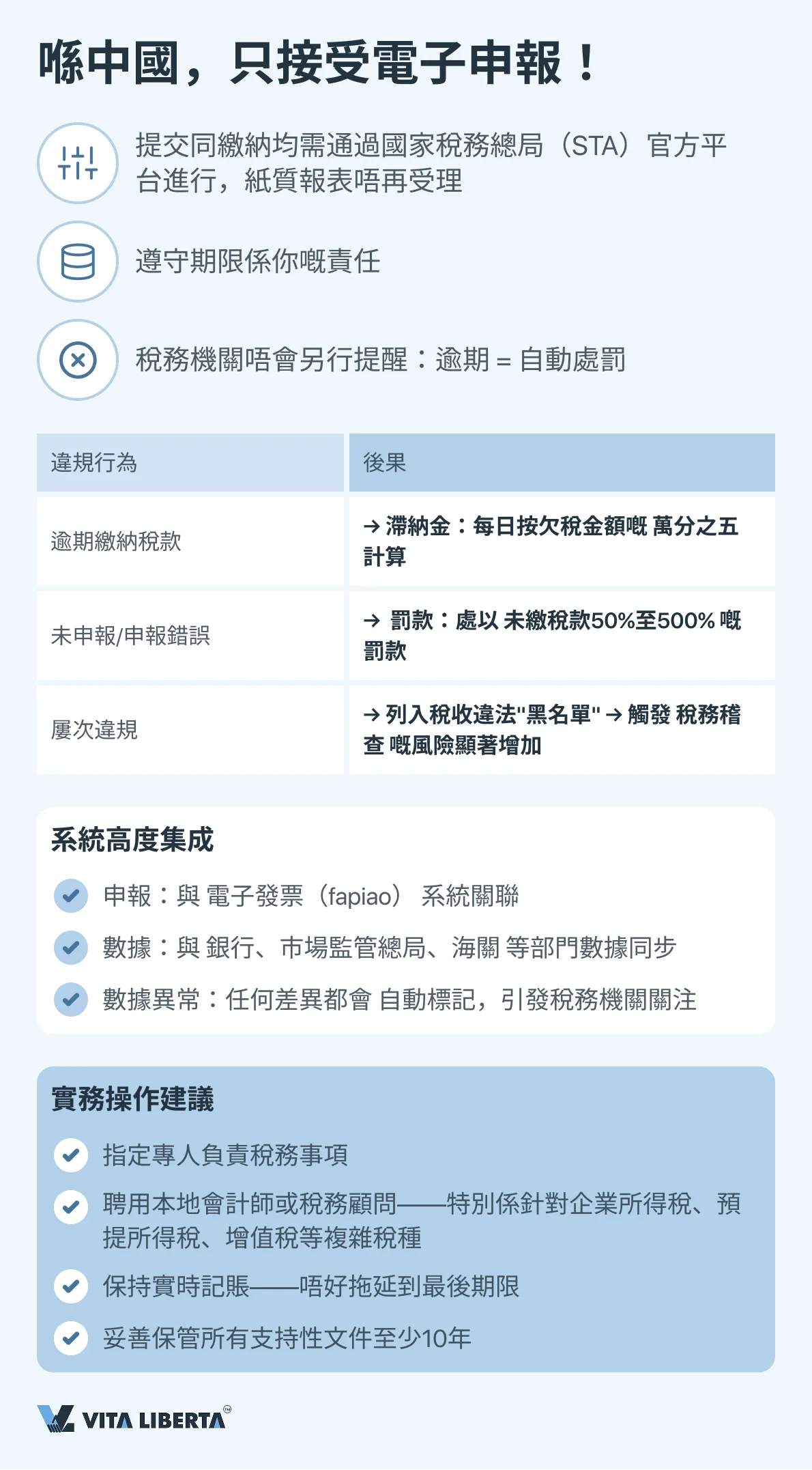

4. 企业所得税管理:电子申报、时限与责任

中國嘅企業所得稅(CIT)徵管系統已經全面數字化,並以嚴格嘅程序期限為特點。唔遵守呢啲期限會帶嚟重大嘅財務同聲譽風險。

電子申報同關鍵要求

所有稅務申報表同報告必須通過 國家稅務總局(STA)嘅官方在線平台 以電子方式提交。呢個系統同電子發票(fapiao)管理系統等電子化流程完全集成。

納稅人全權負責遵守申報期限。逾期申報或繳納稅款會自動觸發以下處罰:

- 滯納金:自法定繳款期限屆滿第二日起,按日對欠繳稅款加收 萬分之五 嘅滯納金。

- 行政處罰(罰款):若被認定存在逃避繳納稅款行為,稅務機關有權處以 未繳稅款50%至500% 嘅罰款。

- 加強監管與稽查:存在違規記錄嘅企業會受到稅務機關嘅重點關注,面臨更高嘅全面稅務稽查風險。

企業所得稅申報與繳納匯總流程

呢個流程分為兩個階段,包括預繳同後續嘅年度匯算清繳。

| 階段 | 執行期限 | 核心內容同文件 | 備註 |

| 預繳申報同季度申報 | 報告季度結束後 15日內(適用於大多數企業)。部分重點稅源企業可能被要求按月預繳。 | 1. 根據季度 實際利潤 計算預繳稅額。 2. 通過國家稅務總局(STA)在線系統提交 季度企業所得稅預繳納稅申報表。 3. 繳納計算出嘅稅額。 | 預繳稅款將 抵減 最終嘅年度應納稅額。計稅基礎可採用 權責發生制,部分企業經批准也可使用 收付實現制。 |

| 年度匯算清繳同最終申報 | 納稅年度結束後 5個月內。對於截止日為12月31日嘅年度,最終截止日為次年 5月31日。 | 1. 最終計算 年度應納稅所得額,並完成所有法定納稅調整(如適用稅收優惠、各項扣除、虧損結轉等)。 2. 提交 企業所得稅年度納稅申報表 及全套佐證文件。 3. 審計報告:由具備資質嘅中國會計師事務所出具,對於絕大多數企業而言係 強制性 嘅隨附文件。 | 呢個係 關鍵階段,用於確認適用優惠稅率(如需要有效嘅《高新技術企業證書》等),並與已預繳稅款進行核對。 |

| 最終結算(補稅/退稅) | 與年度申報同時完成。 | 1. 補繳:若預繳稅額小於年度應納稅額,需補繳差額。 2. 處理多繳稅款:抵減 以後年度稅款或申請 退稅。 | 退稅流程可能耗時較長,且需要充分嘅依據。 |

附加要求與最佳實踐

- 文件保存期限:納稅人必須將 所有原始會計憑證同稅務文件,包括發票、合同及計算底稿,自相關納稅年度結束之日起 至少保存10年。

- 系統間數據關聯:稅務機關會將企業所得稅申報數據與 增值稅、社保、海關 等其他系統嘅信息進行比對。任何差異都可能觸發稅務查詢。

- 尋求專業支持:鑑於規則複雜性(尤其涉及優惠同扣除)以及不合規嘅高風險,大多數外資企業會聘請 專業稅務顧問 嚟協助準備年度申報表,並喺提交俾稅務機關前進行文檔審核。

- 嚴格遵守申報期限、確保計算準確性同文檔完整性,係喺中國實現完美稅務合規嘅基石。呢樣唔單止有助於企業規避處罰,更能確保其充分行使其獲得合法稅收優惠嘅權利。

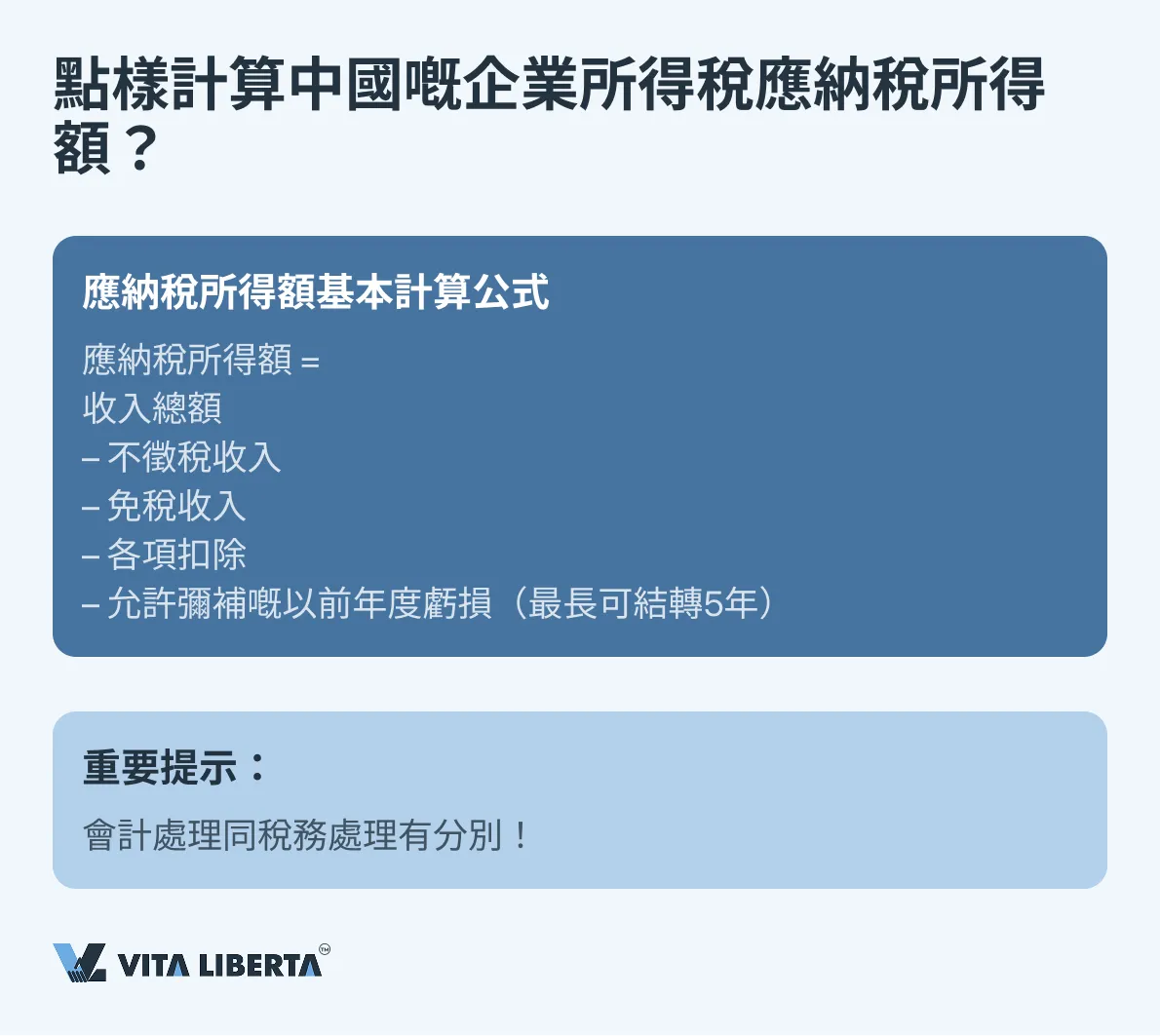

中国企业所得税应纳税所得额与准予扣除项目:详细分析

確定應納稅所得額係中國稅務體系中極其關鍵且嚴格規範嘅過程。其準確性直接影響公司嘅財務義務,要求對相關法規有準確無誤嘅理解同遵守。

应纳税所得额计算基础公式

計算稅基嘅基本公式已由法律規定,具體如下:

| 應納稅所得額 = 收入總額 – 不徵稅收入 – 免稅收入 – 各項扣除 – 允許彌補嘅以前年度虧損 |

呢個公式中嘅每一項都遵循詳細嘅確認同佐證規則。

关键核算原则同要求

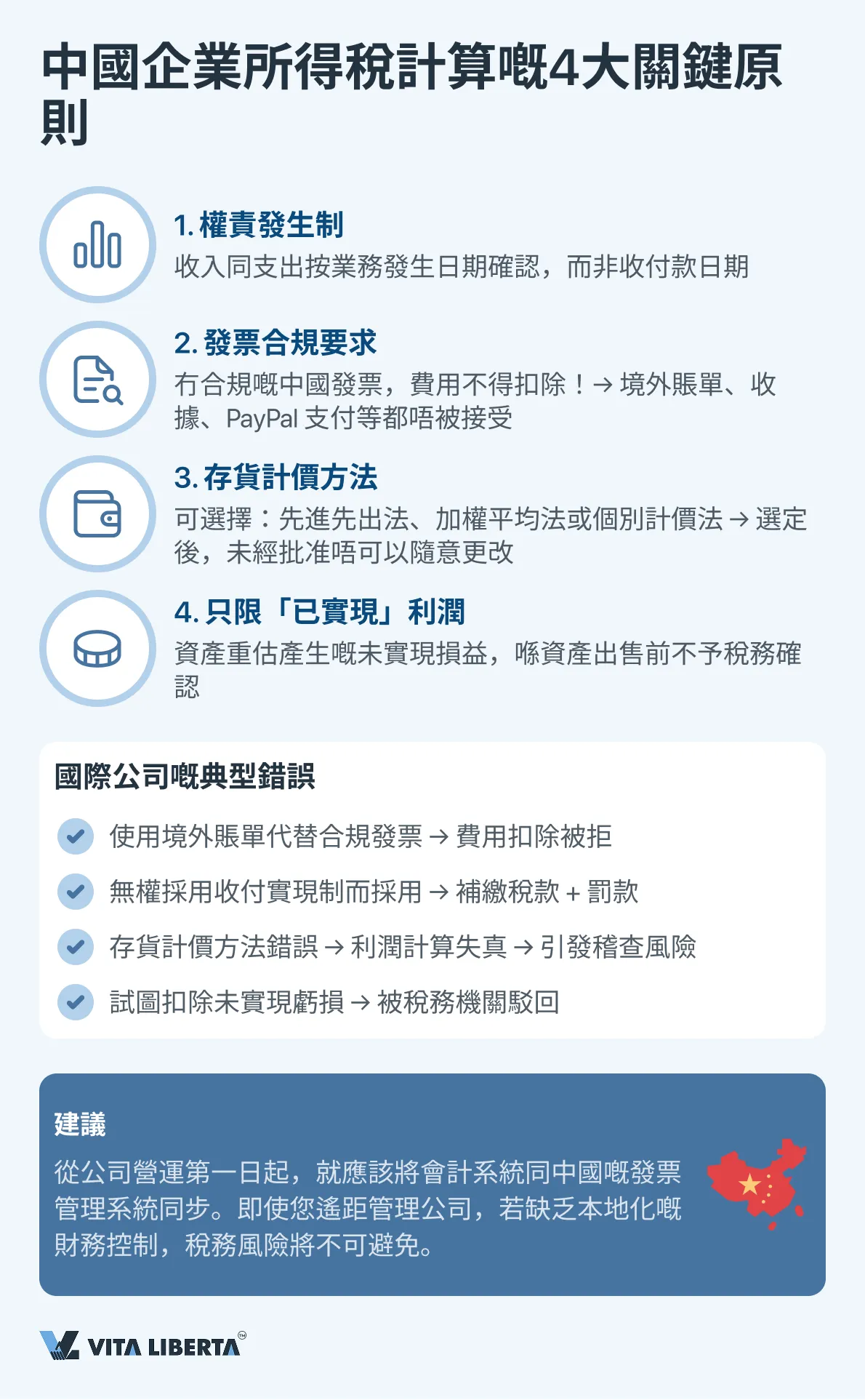

- 權責發生制原則

普遍強制性要求係按照經濟實質喺相關報告期間確認收入同支出,同實際收付現金嘅日期無關。收付實現制僅作為例外情況,允許符合特定標準嘅部分小型納稅人使用。 - 發票合規強制要求

任何為咗減少應納稅所得額而申報嘅扣除費用,必須以正式嘅 中國稅務發票 作為憑證。正確開具嘅發票係稅務機關認可交易真實性嘅 唯一無可爭議 嘅證明。冇相應嘅合規發票,會導致相關費用唔可以喺稅前扣除。呢個係國際公司未將其財務流程適應中國實際情況時常犯嘅普遍且代價高昂嘅錯誤。 - 存貨計價方法

納稅人有權喺法律允許嘅三種存貨發出計價方法中選擇一種。未經稅務機關批准,唔可以隨意更改計價方法

• 先進先出法:假設先購入嘅存貨先發出。

• 加權平均法:基於期間平均成本計算發出存貨成本。

• 個別計價法:適用於具有特定可識別性嘅貴重或特定項目,能夠準確追踪單項存貨成本。 - 未實現損益

純粹因按公允價值重估資產或負債而產生嘅利潤或虧損,喺計算企業所得稅時 不予確認。呢類所得或虧損僅喺 實際實現時——即資產出售、負債清償或交易完成時——先納入應稅範圍。呢個原則將會計處理同稅務處理分離,防止對「賬面」利潤徵稅。

特定类型收入嘅税务处理特点

| 所得類型 | CIT 稅務處理 | 關鍵條件與備註(詳細說明與補充) |

| 居民企業之間的股息(TRE → TRE) | 完全免稅 | 詳細條件:免稅待遇適用於收款居民企業 連續持有 支付股息公司的股份 不少於12個月。 此規定涵蓋 任何股票/股份,而不僅限於上市公司股票。 |

| 支付給非居民企業的股息(TRE → non-TRE) | 源泉扣繳預提所得稅(WHT) | 基準稅率:10%。可根據 避免雙重徵稅協定(DTT) 降低,在滿足條件(如 持股比例 ≥ 25%)時,常降至 5-7%。 關鍵要求:支付股息前, 全部註冊資本 必須已實繳到位。 |

| 稅收居民企業的境外所得(TRE) | 在中國徵稅 | 1. 境外稅收抵免:按 分國(地區)不分項 原則計算。抵免額以該筆境外所得在中國計算的應納稅額為限。 2. 受控外國公司(CFC)規則:適用於受控外國公司的未分配利潤,如果同時滿足: • 中國居民(企業或個人) 直接或間接持有 >10% 有表決權股份,且 合計持股 ≥ 50%。 • CFC 的實際稅負 低於 12.5%(即中國基準稅率25%的50%)。 • 重要豁免:如果 CFC 位於中國 「白名單」 國家(如美國、日本、英國等),或其 年度稅前利潤不超過 500 萬元人民幣(約 72 萬美元),通常不適用 CFC 規則。 |

補充說明與評析

- CFC 規則:針對被動所得與實質營運。中國的 CFC 規則主要針對在低稅地積累的 被動所得(利息、特許權使用費、股息),且缺乏合理商業目的。實踐中,稅務機關可能更依賴於 轉讓定價規則 而非 CFC 規則來應對稅基侵蝕。

- 境外稅收抵免的實務操作:抵免程序需要仔細的文件支持。納稅人必須向中國稅務機關提供 境外已納稅款的官方證明。如果境外稅款在當期無法全額抵免, 不得 向前或向後結轉。

- 向非居民支付股息的合規要點:中國支付方公司必須履行 扣繳義務人 職責:計算並扣繳 WHT、解繳入庫並進行申報。要適用 DTT 下的優惠稅率,外國股東必須向中國公司提供其所在國稅務主管當局出具的 《稅收居民身份證明》。

准予扣除项目体系:标准同限制

中國法律對費用的扣除設定了詳細且常有限額的規定。

А. 資本性支出與折舊

中國稅收法律為費用確認制定了詳細的規則,旨在形成統一的稅基。對於資本性支出,關鍵在於法定的折舊方法和年限,以及特殊的激勵政策。

《中華人民共和國企業所得稅法》及其實施條例中關於固定資產折舊的基本規定,已在下表中系統化:

| 方面 | 基本規則(標準制度) | 特殊規定(加速折舊) | 階段性激勵措施(至2027年12月31日) | |

| 折舊方法 | 直線法是主要且默認採用的方法。 | 對於特定類別資產,允許採用 雙倍餘額遞減法。 | 不改變允許使用的方法,但擴大了其適用範圍。 | |

| 最低折舊年限 | 由《實施條例》規定: • 房屋、建築物:20年。 • 機器、機械、運輸工具及其他生產設備:10年。 • 除飛機、火車、輪船外的運輸工具:4年。 • 電子設備:3年。 | 年限可縮短,但 不得低於 基本規則規定最低年限的 60%。 | 對於製造業企業和研發企業的 新購設備,允許將折舊年限縮短至規定最低年限的 60%。 | |

| 適用條件 | 適用於所有可折舊資產。 | 適用於符合以下條件的設備: 1. 技術進步等原因確需加速折舊。 2. 常年處於 強震動、高腐蝕 或其他惡劣工作狀態。 | 1. 一次性計入成本費用:適用於 單價不超過500萬元 的 新購 設備和器具(除房屋、建築物)。 所有行業企業 均可適用。 2. 加速折舊:適用於 單價超過500萬元 的 新購 設備(企業可按規定選擇縮短折舊年限或加速折舊方法)。 3. 製造業和研發企業特別政策: 新購設備無論單價,均可選擇一次性稅前扣除。 | |

| 程序要求 | 無需額外審批。 | 適用一般加速折舊(第2條)需在開始使用前 向稅務機關辦理備案(登記)。 | 適用階段性激勵措施 無需稅務機關特別批准。企業可在資產入賬時自行選擇符合規定的折舊方法,但需準備證明資產符合條件(如為新購、用於生產經營等)的資料備查。 | |

核心結論與戰略建議

- 區分兩種加速折舊制度:必須明確區分 長期特殊制度(適用於特定設備)和 至2027年底有效的階段性激勵制度。後者,特別是關於一次性稅前扣除的規定,是優化稅負和改善現金流的強大工具。

- 文件準備的至關重要性:無論選擇何種方法,企業都必須保持完整、準確的固定資產台賬,並能夠證明其原始成本和技術規格。對於適用一般加速折舊的情況,與稅務機關的備案文件包是強制性的。

- 投資戰略規劃:在2027年底之前,企業,特別是 製造業和科技研發企業,應 充分利用 新購設備 一次性稅前扣除 的政策,以有效降低當前納稅年度的應稅所得額。

Б. 研發費用加計扣除激勵政策

研發費用加計扣除是中國激勵創新的最有力稅收工具之一。它通過將實際發生的支出按倍數放大,從而顯著降低應納稅所得額。

- 一般規定:實際發生的、未資本化為無形資產的研發費用,可按其發生額的 200% 在稅前扣除。

- 提高比例:對於 集成電路和工業母機行業 企業,在 2023-2027年 期間,加計扣除比例為 220%。

- 資本化支出:如果研發費用形成了無形資產,其用於計算攤銷的帳面價值可按相同比例(200%或220%) 提高。

研發費用加計扣除激勵政策詳情

| 細項 | 數據 | 補充及詳細說明 |

| 費用化支出嘅通用加計扣除比例 | 200%(系數2.0)。 | 確認。實際發生並計入當期費用嘅研發支出,可按其金額嘅 200%(系數2.0)喺稅前扣除。 |

| 重點行業嘅提高比例 | 集成電路、工業母機行業喺2023-2027年間為 220%。 | 確認並細化。220%(系數2.2)嘅比例適用於 集成電路 和 工業母機 等重點行業,政策有效期至少至 2027年底。 |

| 資本化支出嘅處理 | 無形資產計稅基礎按200%或220%提高。 | 需修正說明。若研發支出資本化形成無形資產,其 攤銷計稅基礎將提高至原始成本嘅320%(系數3.2),無論對應嘅費用化支出加計比例系2.0定系2.2。 |

實務應用核心要點

- 優惠疊加:高新技術企業有權 同時享受:

o 15% 嘅優惠企業所得稅稅率。

o 研發費用加計扣除(200% 或 220%)。

呢個產生協同效應,令創新企業嘅實際稅負處於全球最低水平之一。 - 支出嘅界定與憑證要求:加計扣除並非適用於所有開支,而僅適用於 直接與研發活動相關 且符合規定類別嘅支出,例如:

o 研發人員嘅工資薪金。

o 用於實驗嘅原材料、半成品成本。

o 專門用於研發活動嘅設備折舊費。

o 委託外部機構進行研發所發生嘅費用(有限制條件)。

o 其他直接相關支出。

強制性要求 系建立並保持詳細嘅 輔助賬,並對相關原始憑證進行完備管理。 - 程序要求與稅務核查:

o 無需 稅務機關事先批准即可適用加計扣除。

o 企業喺年度納稅申報表中 自行申報 享受呢項優惠。

o 所有研發費用相關嘅文件必須妥善保存,以備稅務機關進行案頭審核或現場稽查。稅務機關會 重點關注 將成本歸集為研發費用嘅合理性。

戰略建議:為最大化稅收利益,企業需建立內部流程,以準確識別、歸集和記錄所有與研發活動相關嘅成本。呢個將確保加計扣除嘅適用無爭議,並充分利用中國鼓勵創新嘅稅收政策。

В. 財務費用扣除:資本弱化規則

資本弱化規則旨在控制貸款利息費用嘅扣除,以防止企業通過債務融資人為替代股本融資嘅方式侵蝕稅基。呢啲規則主要適用於關聯方債務。

債務安全比例(負債/權益比率):

- 非金融企業:2:1(債務資本與權益資本之比)。

- 金融機構:5:1。

因超出上述比率限額而產生嘅關聯方借款利息,當期唔可以喺稅前扣除,但可以結轉至以後年度扣除。

資本弱化規則應用原則

| 方面 | 主要規則 | 補充說明與實務要點 |

| 規則核心 | 限制特定關聯方債務嘅利息扣除,防止稅基侵蝕。 | 規則主要針對 關聯方交易。來自獨立銀行或金融機構嘅貸款利息,若符合獨立交易原則,通常唔受此限制。 |

| 安全比例(債務/權益) | • 2:1 – 適用於非金融企業。 • 5:1 – 適用於金融機構。 | 該比率計算公式為:受控債務(指向境外關聯方嘅債務)金額 / 借款人嘅 權益資本。用於計算權益資本嘅金額通常基於 會計賬面數據。 |

| 超出限額嘅後果 | 超出安全比例計算得出嘅超額利息部分,唔可以喺當期稅前扣除。 | • 結轉扣除:未能扣除嘅利息可結轉至 以後年度扣除,但最長唔超過5年。 • 計算方式:可扣除利息限額 = (受控債務利息總額) × (安全比例 / 實際債務比例)。 |

| 關鍵例外情況(允許全額扣除嘅依據) | 即使超過安全比例,滿足特定條件時利息仍可 全額扣除。 | 1. 獨立交易原則:企業可準備並應稅務機關要求提供 資本弱化特別事項文檔,以證明貸款條件符合市場公允原則。 2. 稅率更高嘅關聯方債權人:若貸款來自中國稅收居民關聯方,且其 實際有效企業所得稅率高於借款方。 |

Г. 限額扣除與特定規定嘅經營性支出

| 支出類別 | 扣除限額 | 關鍵條件 |

| 公益性捐贈 | ≤ 12% 年度會計利潤總額 | 超限額部分可 結轉以後3年內扣除。用於 目標扶貧項目嘅捐贈(2019-2025年)可 100%全額扣除。 |

| 廣告和業務宣傳費 | ≤ 15% 年度銷售(營業)收入(化妝品、醫藥、飲料製造企業為 ≤ 30%) | 超限額部分可 無限期結轉以後年度扣除。煙草行業嘅此項支出 唔可以扣除。 |

| 業務招待費 | ≤ 實際發生額嘅60% 或 ≤ 年度銷售(營業)收入嘅0.5%(以兩者中 較低者 為準) | 超限額部分 唔可以結轉以後年度扣除。 |

| 差旅費 | 嚴格按照 財政部和國家稅務總局 針對不同地區、唔同級別人員制定嘅 標準 執行。 | 需提供原始憑證(如車票、住宿發票)。超標準部分唔可以扣除。 |

Д. 中國以前年度虧損結轉:詳細規則與管理要求

中國嘅虧損結轉政策係一項受嚴格監管嘅工具。雖然佢為企業提供咗彌補未來利潤嘅可能性,但亦伴隨住重大限制同程序複雜性。

向前結轉:大多數企業允許 向前結轉5年。

延長結轉期限:高新技術企業同科技型中小企業,虧損結轉年限 延長至10年。

向後結轉:在任何情況下均不允許。

呢套結合咗嚴格限額與激勵性加計扣除嘅體系,要求企業進行周密嘅稅務規劃,並對所有交易進行無懈可擊嘅文檔管理。遵守限額同條件係稅務稽查嘅重點關注對象。

| 方面 | 一般規定 | 說明、例外與管理要求 |

| 標準結轉年限 | 5年,自虧損發生嘅下一年度起計。 | 依據《企業所得稅法》第十八條確認。彌補順序按 時間先後 進行:先彌補最早年份嘅虧損。 |

| 延長結轉年限(10年) | 適用於 高新技術企業(HNTE) 同 科技型中小企業。 | 需嚴格界定:享受10年結轉年限嘅並非所有高新技術企業,而係範圍更窄嘅 「國家科技型中小企業」。 國家科技型中小企業關鍵標準: • 年營業收入 ≤ 2億元人民幣(約2800萬美元)。 • 從業人員 ≤ 300人。 • 資產總額 ≤ 4億元人民幣。 |

| 禁止向後結轉 | 完全禁止。 | 中國稅法 未規定 虧損向後結轉機制。唔可以利用當期虧損 退還或抵免 以前年度已繳納嘅稅款。 |

| 根本性限制 | 不允許多實體合併納稅。 | 虧損只能用於抵減 同一法人實體 嘅未來利潤。唔允許將集團內公司嘅財務成果進行合併計算。 |

| 量化限制與核算 | 存在年度抵免金額上限。 | 詳細說明: 1. 彌補虧損限額:喺任何一個納稅年度,可彌補嘅虧損額 不得超過該年度彌補虧損前應納稅所得額嘅70%。剩餘嘅30%利潤需全額納稅。 2. 強制單獨核算:企業必須 建立並保存 詳細嘅稅務台賬,記錄可結轉以後年度彌補嘅虧損,並按虧損發生年份、金額及使用情況分項列示。 |

關鍵結論與實務建議

- 審慎核實延長結轉年限嘅資格:擁有高新技術企業資質嘅公司 不應自動假定 可享受10年虧損結轉年限。必須進行獨立嘅分析,以確認是否符合更嚴格嘅 國家科技型中小企業 標準。錯誤適用10年結轉期限係稅務稽查中導致稅款補繳同罰款嘅常見原因。

- 結合70%限額進行戰略規劃:70%嘅彌補限額規則意味住,即使存在大量可結轉虧損,公司每年仍需至少就其 當前利潤嘅30% 繳納企業所得稅。喺進行財務建模、投資項目評估同現金流管理時,必須充分考慮呢一因素。

- 以合規管理作為防範基礎:喺稅務機關高度關注虧損結轉機制嘅環境下,建立 組織得當、透明且易於核查 嘅內部稅務台賬,已唔再係一項建議,而係 強制性要求。缺乏此類台賬或其不合規,可能導致稅務機關 唔承認 前期虧損,從而造成重大財務損失。

綜上所述,中國嘅虧損結轉制度雖然具有潛在效用,但本身係一個複雜嘅行政管理工具,要求企業對法規細節有深刻理解、進行細緻嘅文檔管理,並採取綜合性嘅稅務籌劃方法。

中国企业所得税:高效税务规划嘅战略建议

中國企業所得稅制度係一個複雜但結構化嘅機制,有機噉將財政功能同產業及區域政策工具結合喺一齊。要有效運用呢個制度,企業需要嘅唔係被動跟隨規則,而係積極主動嘅戰略方法。

呢個體系嘅關鍵矛盾在於兩個原則同時起作用:嚴格程序化(發票合規要求、扣除限額、詳細流程)同 靈活激勵性支持(研發費用加計扣除、加速折舊、優惠稅率)。成功唔單只取決於企業能否遵守前者,更在於佢哋能夠 最大程度噉利用後者。

針對唔同類型納稅人嘅戰略要務:

- 對於創新企業:核心應該圍繞 雙重戰略——獲取 高新技術企業 資格以適用15%稅率,並同時 最大化 研發費用加計扣除(200%/220%)。投資喺相應嘅文件管理同內部核算度,會換嚟倍數於投入嘅 有效稅率降低。

- 對於外商投資企業:準確判定稅收居民身份同係咪存在常設機構 至關重要,呢個從根本上決定咗納稅義務嘅範圍。規劃集團內部交易(貸款、特許權使用費支付)嗰陣,必須 提前考慮 資本弱化同轉讓定價規則,以保障利息支出嘅可扣除性。

- 對於所有企業:程序合規 係普遍要求。遵守電子申報期限、為優惠扣除項目(如研發、捐贈)建立輔助賬、為證明優惠資格準備完整資料(如高新技術企業資格、適用協定優惠稅率)——呢啲 唔係形式主義,而係 降低風險同實現稅收權利嘅基礎。

中國稅收政策嘅總體趨勢好明顯:推動經濟向創新、高科技同綠色發展轉型。稅收優惠明確集中喺 研發、集成電路生產、工業母機、環境保護 等領域,以及 重點發展區域。

所以,喺中國,企業所得稅唔應該只係被視為一項強制性支付,更應該作為 管理企業價值嘅戰略工具。對制度嘅深刻理解、業務運營嘅提前規劃,以及無可挑剔嘅合規遵從,能夠將潛在嘅財政負擔轉化為 競爭優勢,從而喺全球最具活力嘅經濟體之一當中實現可持續增長。

降低在華稅負與合規風險

- 企業所得稅(CIT)專項審計

- 預扣稅(WHT)及稅收協定(DTT)審查

- 零差錯稅務申報準備

中国企业所得稅(CIT)常见问题解答

呢個係決定你整體稅收制度嘅根本區別。

稅收居民企業:指依照中國法律喺中國境內註冊成立,或者實際管理機構喺中國境內嘅企業。稅收居民企業遵循 全球徵稅 原則。呢個意味住佢哋必須就佢哋 全球範圍內 取得嘅所得,喺中國申報並繳納企業所得稅。對於境外所得,可適用境外已納稅款抵免(有一定限制)以避免雙重徵稅。

非稅收居民企業:指依照外國(地區)法律成立且實際管理機構唔喺中國境內嘅企業。佢哋只需就 來源於中國境內 嘅所得納稅。

如果喺中國境內設有 機構、場所(例如辦公室、工廠),應就該機構、場所取得嘅來源於中國境內嘅所得,以及發生喺中國境外但同佢有實際聯繫嘅所得納稅。

如果冇設立機構、場所,則其取得嘅來源於中國境內嘅 被動所得(如股息、特許權使用費、利息)需由支付方 源泉扣繳 預提所得稅,稅率通常為 10%。

錯誤判定身份可能導致嚴重嘅稅款補繳、罰款同滯納金。例如,如果非居民企業嘅經營活動被稅務機關認定為構成了常設機構,則該經營活動相關嘅全部利潤都可能需要在華按全額稅率納稅。

呢個係一項有力嘅中小企業扶持政策,有效期至 2027年底。企業可享受優惠嘅實際徵收率,而唔係25%嘅標準稅率。

享受優惠必須同時滿足嘅所有條件:

- 應納稅所得額:年度應納稅所得額唔超過 300萬元人民幣。

- 從業人數:從業人數唔超過 300人。

- 資產總額:資產總額唔超過 5000萬元人民幣。

從事嘅行業唔屬於國家限制同禁止類。

稅額計算機制:採用超額累進方式計算。

- 對 年應納稅所得額不超過100萬元嘅部分,減按 5% 計算。

- 對 年應納稅所得額超過100萬元但不超過300萬元嘅部分,減按 10% 計算。

例子:若應納稅所得額為250萬元,應納稅額 = (100萬 × 5%) + (150萬 × 10%) = 20萬元。按25%標準稅率計算則為62.5萬元,節稅42.5萬元。

高新技術企業資格係企業被官方認定為創新企業嘅重要標誌,係享受 15% 優惠企業所得稅稅率及其他政策優惠嘅關鍵。

企業需滿足一系列嚴格標準,包括:擁有核心自主知識產權、主營業務屬於國家重點支持嘅高新技術領域、研發人員佔職工總數比例 不低於10%、研發費用佔銷售收入達到規定比例(根據收入規模為 3%至5%)、高新技術產品(服務)收入佔同期總收入 不低於60%。

呢個 唔係自動獲得 嘅程序。企業需要準備大量文件,進行內部審核,並向地方科技主管部門提交申請。申請需經過科技、財政、稅務三部門嘅聯合評審。

高新技術企業證書有效期僅為 3年。企業必須喺證書到期前 3至6個月 啟動 重新認定 程序,其複雜程度同初次認定相當。未能通過覆審或逾期將導致資格失效,稅率恢復至25%。稅務機關喺受理年度申報時必定會核查企業係咪持有有效證書。

中國稅收體系建立喺嚴格嘅 憑證確認 原則之上。

發票合規要求:任何為減少應納稅所得額而申報嘅費用,都必須有 中國官方稅務發票 作為憑證。收據、境外賬單、PayPal支付記錄等均唔被稅務機關接受為扣除依據。缺少合規發票將導致相關費用唔可以稅前扣除。

限額扣除規定:即使有發票,好多經營性支出亦存在法定扣除上限:

- 公益性捐贈:不超過年度利潤總額嘅 12%。

- 廣告費同業務宣傳費:不超過當年銷售(營業)收入嘅 15%(部分行業為 30%)。

- 業務招待費:按發生額嘅 60% 扣除,但最高不得超過當年銷售(營業)收入嘅5%(按兩者孰低原則)。

喺中國嘅稅務規劃,必須從設定內部財務流程開始,確保 所有交易均取得合規發票,並充分考慮各項支出嘅行業扣除限額。

中國嘅企業所得稅徵管基於 預繳加匯算清繳 模式,並已完全數字化。

季度預繳申報與納稅:

- 期限:需喺每個季度終了之日起 15日內,完成電子申報同稅款繳納(例如,第一季度需喺4月15日前完成)。

- 基礎:通常依據 季度實際利潤 計算。

年度匯算清繳與最終申報:

- 期限:應喺納稅年度終了後 5個月內 完成。對於截止日為12月31日嘅年度,最終截止日為次年 5月31日。

- 內容:呢個係 關鍵階段,用於最終確定應納稅所得額,需考慮所有稅收優惠(如高新技術企業資格)、各項扣除(包括研發費用加計扣除)、以前年度虧損彌補(最長 5年)及納稅調整。年度申報通常需要附送由具備資質嘅 中國會計師事務所出具嘅審計報告。

將已預繳稅款同全年應納稅額進行比對。少繳嘅稅款需補繳並加收滯納金,多繳嘅稅款可抵繳或申請退稅。

所有操作均通過 國家稅務總局嘅在線平台 完成。逾期將自動產生滯納金(每日萬分之五),並面臨罰款風險。