Hongkong

Hongkong China

China

自2012年4月1日起,香港貨幣服務經營者(Money Service Operators, MSO)的監管職能由香港海關(Customs and Excise Department, C&ED)負責。相關監管職權依據《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615章,簡稱AMLO)確立。

任何個人(自然人或法人),凡於香港境內從事或有意以商業形式經營貨幣服務業務者,均須依法申領牌照。

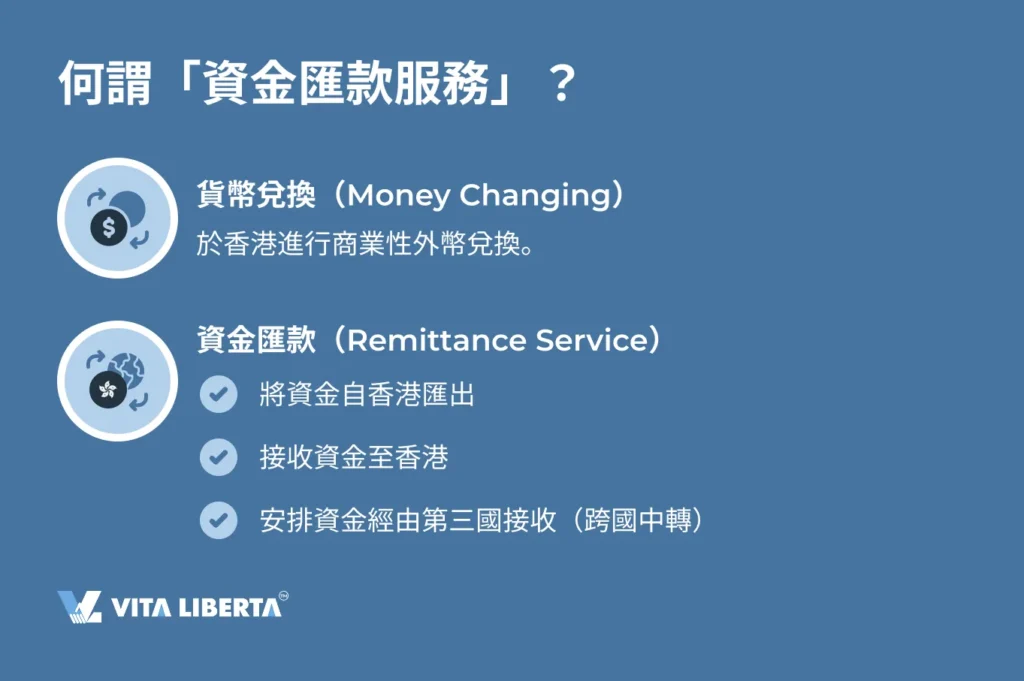

「貨幣服務」涵蓋以下兩類業務活動:

- 貨幣兌換服務(Money Changing)

指於香港境內以商業形式進行外幣兌換之活動。

以下情形不屬監管範疇:

- 外幣兌換純屬附帶於主要業務(例如零售商店接受外幣付款);

- 酒店經理所進行之兌換須同時符合以下兩項條件:

– 僅向入住賓客提供服務,且交易限於酒店場地內;

-僅限向賓客購買外幣以換取港幣。

- 資金匯款服務(Remittance Service)

指以商業形式進行下列一項或多項活動:

- 將資金匯出香港或安排此類匯出;

- 從境外接收資金或安排此類接收;

- 安排資金於第三國接收(即透過第三國進行中轉)。

若您的業務活動屬於MSO監管範疇,則必須於開展相關業務前提交牌照申請。未持有效牌照而從事貨幣服務屬違反AMLO之行為,將面臨嚴重法律後果。

牌照由C&ED按既定格式核發,且須明確載明以下內容:

- 許可經營之實體場所地址(針對固定場所經營者),或通訊地址(針對線上經營者);

- 依據AMLO第30至32條所訂之牌照條件;

- 牌照有效期(通常為2年)。

按業務規模劃分的MSO牌照核發特點

儘管所有資金匯款經營者及外幣兌換點均受《打擊洗錢及恐怖分子資金籌集條例》(Anti-Money Laundering and Counter-Terrorist Financing Ordinance,香港法例第615章)規管,且該法例原則上對各類申請人設定了統一的發牌條件(場所要求除外),但在實際審批過程中,海關(Customs and Excise Department)在最終是否批發牌照,以及審查的深度與廣度方面,會根據申請人的業務類型與規模,適用不同程度的實質性要求。

- 適用於中小型MSO的牌照(條件性分類)

此類牌照主要針對業務範圍有限的公司,例如僅從事本地資金匯款,或僅於香港境內提供外幣兌換服務(如街頭兌換點)。

儘管此類經營者所面對的財務擔保要求可能相對寬鬆,但仍須全面遵守反洗錢及打擊恐怖分子資金籌集(AML/CFT)相關標準,包括但不限於:

- 建立並實施客戶盡職審查(KYC)內部程序;

- 指派專責合規及反洗錢人員;

- 擁有符合規定的營業場所;

- 以及其他相關義務。

- 適用於規模較大、具國際業務MSO的牌照(條件性分類)

對於從事國際資金匯款業務的公司——特別是涉及高風險司法管轄區的跨境資金往來——監管要求顯著提高。

此類申請人須充分證明具備以下能力與條件:

- 擁有足夠的資本金及流動性,以維持日常營運;

- 建立健全的合規體系,包括對制裁名單的篩查機制及地域性風險管理措施;

- 管理團隊具備跨境支付業務的實際經驗;

- 已與本地或國際銀行建立穩定的合作關係。

監管機構(香港海關)尤其關注經營者是否具備有效管控國際業務所衍生之額外風險的能力。

申請香港MSO牌照的基本要求

誰有資格申請牌照?

欲取得香港資金匯款經營者牌照,公司須符合若干基本條件。

申請香港MSO牌照之主要資格條件

欲申請貨幣服務經營者(Money Service Operator, MSO)牌照,公司須符合以下關鍵要求:

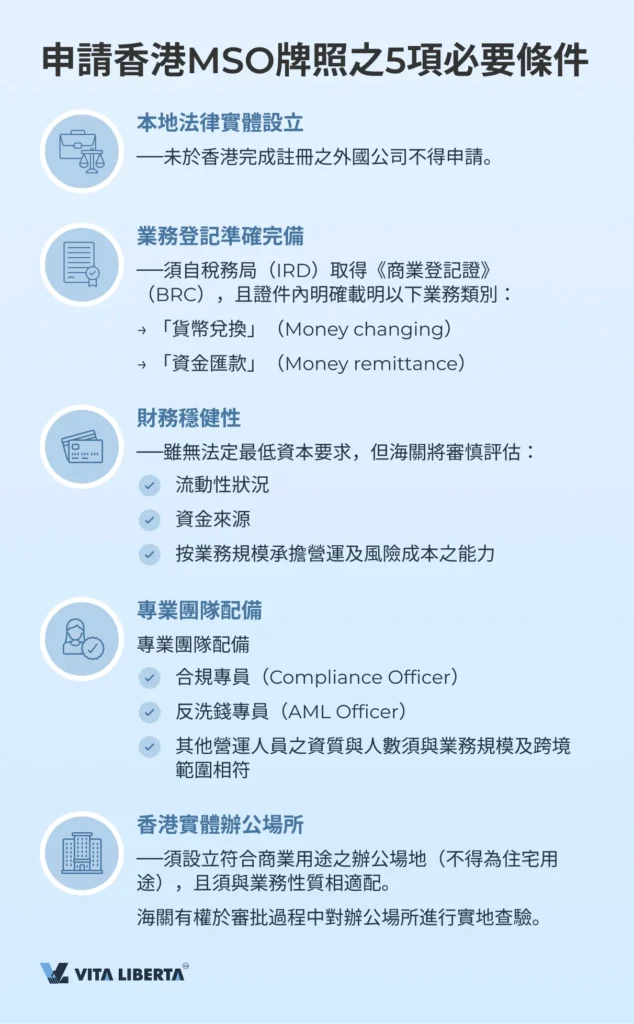

1. 法律地位

公司須為依據香港法律正式註冊的法人實體,具體形式可為:

- 依據《公司條例》(香港法例第622章)成立的本地公司;或

- 已在香港設立獲認可分支機構或辦事處的外國公司。

未於香港本地設立法律實體的外國公司,不具備MSO牌照申請資格。

2. 商業登記

公司須向稅務局(Inland Revenue Department, IRD)完成商業登記,並取得《商業登記證》(Business Registration Certificate, BRC)。

重要提示:BRC內所列業務性質必須明確包含與MSO業務相符的項目(例如「貨幣兌換」或「資金匯款」),此項須於提交IRBR200表格時予以申報。

3. 財務健全性

申請人須證明具備足夠資金實力以支持所申報之業務運作。儘管法例未規定固定之最低註冊資本額,但監管機構(香港海關)將綜合評估以下方面:

- 公司之流動性狀況;

- 資金來源之合法性與穩定性;

- 按擬開展業務之規模,具備足夠能力承擔日常營運開支及潛在風險成本。

4. 組織架構與人員配置

公司須建立清晰的管理及營運架構,其中包括:

- 委任合規專員(Compliance Officer);

- 指派反洗錢專員(AML Officer),負責落實反洗錢相關規定;

- 配備具備專業資格的前線營運人員;

- 建立健全的內部監控及報告機制。

人員數量與資歷須與申報之業務規模及地理覆蓋範圍相匹配。

申請香港MSO牌照對管理層及關鍵員工的要求

除申請公司本身外,監管機構亦高度重視其高級管理人員及關鍵職員之個人品行與專業素質。根據MSO牌照審批實務,凡對經營者業務運作具有實質影響力之人員(包括董事、最終實益擁有人,以及合規專員與反洗錢專員),均須符合「適當人選」(fit and proper person)標準——即具備良好誠信、專業能力與道德操守。

1. 卓越之商業與法律信譽

候選人不得存在以下情況:

• 擁有刑事定罪紀錄,特別是涉及金融犯罪者(如洗錢、詐騙、逃稅等);

• 正接受執法機構調查或涉及未結案件;

• 曾於任何司法管轄區被取消公司董事資格;

• 有確鑿證據顯示曾參與可疑或非法金融安排。

監管機構將透過國際資料庫(包括World-Check及內部系統)進行背景審查。

2. 專業能力及相關經驗

對負責營運與合規職務之人員尤為重要:

• 具備資金匯款、外幣兌換或相關金融服務之實際工作經驗;

• 充分理解AML/CFT(反洗錢與打擊恐怖分子資金籌集)原則,包括客戶盡職審查(KYC)、交易篩查及可疑活動申報制度;

• 熟悉《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615章,AMLO)之相關規定;

• 具備正式學歷背景(如財務、法律或合規等相關領域)屬加分項,但無法替代實際經驗。

3. 不存在利益衝突

高級管理人員及關鍵職員須確保:

• 不持有競爭對手或合作機構之隱藏財務權益;

• 不兼任可能妨礙其在MSO職務中作出客觀判斷之職位;

• 於申請時主動披露所有潛在利益衝突情形。

4. 可靠性及個人誠信

上述特質將基於以下方面綜合評估:

• 前任僱主或商業夥伴所提供之推薦信;

• 申請表格及所附文件之完整性與真實性;

• 於監管機構面談環節中所展現之態度與行為表現。

任何隱瞞資訊或提交虛假資料之行為,均可能導致牌照申請被拒,或已頒發之牌照遭撤銷。

重要提示:監管機構審查範圍不僅涵蓋現任管理層及實益擁有人,亦包括過去3至5年內曾任職之董事及實益擁有人。即使相關人士於提交申請前已退出管理層,其過往記錄仍可能影響最終審批結果。

「適當人選」審查程序絕非形式化步驟,而是牌照核發之核心環節。即使僅出現上述任一不利情形,亦足以構成拒絕發牌或撤銷已發牌照之充分理由。

根據《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615章,AMLO),香港海關(Customs and Excise Department, C&ED)僅可在確認申請人所涉全部關鍵人士均符合「適當人選」(fit and proper person)標準(即具備可靠性、專業能力與道德操守)之前提下,方得批發或續期貨幣服務經營者(MSO)牌照。

誰需要接受審查?

審查對象視申請人之法律組織形式而定:

- 若申請人為自然人:審查範圍包括申請人本人及所有最終實益擁有人(ultimate owners);

- 若申請人為合夥企業:審查範圍包括全體合夥人及所有最終實益擁有人;

- 若申請人為公司法人:審查範圍包括全體董事及所有最終實益擁有人。

誰被認定為「最終實益擁有人」(ultimate owner)?

最終實益擁有人指實際控制業務運作之自然人,即使其未於正式文件中列明。

對自然人申請者而言:

- 實際擁有或控制其MSO業務之個人;或

- 其代為行事之受益人(例如信託安排中之委託人或受益人)。

對合夥企業而言:

最終實益擁有人指符合以下任一條件之自然人:

- 擁有或控制超過25%資本份額或利潤分配權;

- • 在決策事項中擁有超過25%投票權;

- • 對合夥企業之日常營運行使實質控制權。

對公司法人而言:

最終實益擁有人指符合以下任一條件之自然人:

- 直接或透過信託、控股架構等方式間接持有超過25%之公司股權;

- 控制超過25%之股東大會投票權;

- 對公司管理層行使實質控制權。

即使股權透過其他公司、信託或代名人架構持有,海關(C&ED)仍要求完整披露實際控制人身份。此類複雜結構通常會顯著延長申請審批時程並增加審查難度。

香港MSO牌照申請中經營場所註冊的特殊要求

根據《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615章,AMLO),貨幣服務經營者(Money Service Operators, MSO)於提交牌照申請時,如實際使用特定場所(particular premises)從事業務,必須明確列明該等場所。然而,何謂「特定場所」?何時須履行註冊義務?

「特定場所」指申請人於香港境內實際從事貨幣兌換和/或資金匯款服務之實體地點,且屬商業性質之營運活動。

具體而言,「特定場所」包括:

- 專門用於MSO業務之營業空間;

- 公開宣示為客戶服務點之地址(例如設有招牌標識者);

- 由申請人作為租戶或業主長期實際控制之物業。

以下情形不屬於「特定場所」:僅臨時造訪某地點(如餐廳、銀行、會計師或律師辦公室),且目的僅限於簽署文件,並未於現場向客戶提供任何金融服務者。

若申請人並無固定辦公室——例如透過遠端方式、流動裝置或外勤諮詢提供服務——則申請時必須明確申報以下三項必要資訊:

- 本地管理辦公室(Local Management Office, LMO)

- 通訊郵寄地址

- 本地記錄存放地點(Local Place for Storage, LPS)

- 對「特定場所」之具體要求

除形式上完成登記外,香港海關(C&ED)亦將從合法性、透明度及消費者權益保障角度,評估場所之適宜性。

適宜之場所須符合:

- 可無障礙地供C&ED檢察人員進行實地查驗;

- 位於商住混合大廈內,惟須事先取得該物業內全體住戶之書面同意,允許監管人員入內檢查。

不被接受之場所包括:

- 純住宅用途之單位;

- 已被其他MSO使用,或已於其他申請中申報之地址;

- 僅能透過第三方公司辦公室方得進入之空間;

- 門外招牌名稱與《商業登記證》(BRC)所載公司名稱不一致之處所。

何謂「本地管理辦公室」(LMO)?

LMO指位於香港之實體辦公室,其功能包括:

- 作為C&ED實地及電話聯絡之指定窗口;

- 接收官方通知及信函之正式地址;

- 董事、實益擁有人或合規專員(Compliance Officer)之主要工作場所。

重要注意事項:

- 住宅地址不得作為LMO;

- 會計師、律師或公司秘書事務所之地址亦不被接受;

- 物業業主須就該場所用作MSO用途,出具書面許可(可載於租約或另附聲明函)。

申請中未申報LMO者,申請將視為無效;牌照發出後若未能維持有效LMO,將導致牌照被暫停或撤銷。

本地記錄存放地點(LPS)

所有營運及財務記錄必須存放於香港境內之獨立實體場所,並確保C&ED可隨時進行查閱。

LPS之要求與LMO一致:

- 不得使用住宅地址或第三方服務供應商之辦公地址;

- 該場所須由持牌人直接控制;

- 須取得業主之書面許可。

未提供LPS資料者,同樣將導致申請被拒或已獲批之牌照遭撤銷。

其他補充規定

- 若同一場所內同時經營多項業務,MSO業務部分須與其他業務明確區隔;

- 嚴禁與其他MSO共用同一營業場所;

- 於商住混合大廈內營運者,須事先取得全體住戶之書面同意,允許檢察人員入內檢查。

虛假或遺漏申報之法律責任

根據AMLO第52條第2款,於申請過程中蓄意或因疏忽而未申報重大資料(包括場所資訊),即構成刑事罪行。

刑罰:最高可處罰款港幣50000元及監禁6個月。

「特定場所」之登記絕非形式程序,而是監管機構建立信任之關鍵環節。即使採用遠端經營模式,申請人仍須透過設立LMO與LPS,確立其於香港之實體法律聯繫。唯此方能順利完成牌照申請,並有效規避未來營運風險。

於申請使用特定場所之牌照時,須隨申請表格一併提交不少於兩張尺寸為102×152毫米(4R)之相片。

相片內容要求:

- 其中一張須清晰展示場所內部情況(例如客戶服務櫃檯或營業區域);

- 另一張須展示場所外部面貌(例如掛有公司名稱之招牌)。

若申請人另設有獨立之總部辦公室(LPS)及/或本地管理辦公室(LMO),則須為每一處獨立場所各自提交一組(兩張)相片。針對LPS及LMO所提交之相片,其規格與內容要求與主營業場所完全相同。

MSO業務計劃書要求

監管機構從反洗錢及打擊恐怖分子資金籌集(AML/CFT)角度審視企業營運各個環節。因此,貴公司的業務計劃不僅僅是對商業構想的描述或對項目經濟可行性的展示,更應作為營運能力及合規準備程度的具體證明。

業務計劃能否獲得正面審批,直接取決於所提供資訊的完整性,以及公司證明自身具備充分能力與資源、足以履行全部法律與監管義務的程度。

業務計劃應涵蓋以下內容:

公司識別資訊

須明確列明公司法定名稱與商業名稱、官方網站地址、註冊商標或將用於業務推廣之標誌。

公司歷史與資本來源

詳細描述申請公司之設立背景、初始資本與營運資金之來源。須特別說明該公司是否與其他法律實體或控股架構存在關聯;如屬實,應具體闡述此類控制或關聯關係之性質。

高級管理人員資訊

須提供高階管理人員之完整履歷資料,包括國籍、職業經歷、學歷與專業資格。此項對評估其誠信度與專業能力至關重要。

管理架構

須明確標示公司作出重大業務決策之法定地址與實際地址。若公司設有後台辦公室(位於香港境內或境外),應詳述其職能與具體位置。

客戶群體分析

對目標客戶群體作詳細描述:包括預期之地理分佈、國籍構成、客戶獲取及互動管道。

於香港境內之營運實質內容

詳盡說明將於香港開展之具體業務活動,並合理闡釋申領本地牌照之必要性。內容須涵蓋完整之交易週期:從客戶指令接收、資金轉移處理、資金流動路徑、合規職能履行、會計核算至記錄歸檔等各環節。

服務交付渠道

列明所有規劃提供之產品(如貨幣兌換、資金匯款)及各產品之啟動時程。針對每一項服務,須詳細說明其營運模式,包括全部交付渠道、訂單處理流程、資金經由境外代理或合作夥伴流動之路徑。若涉及第三方服務供應商,須提供其基本資料及相關協議副本。特別須闡明保障客戶資金免受合作方違約風險之具體措施。

銀行帳戶安排

列明所有將用於業務運作之帳戶詳情(含帳戶編號及持有人名稱)。嚴禁使用第三方帳戶。若業務模式不涉及開立銀行帳戶,須提供詳盡解釋,說明如何在不設帳戶前提下完成相關服務。

財務預測

提供具合理依據之盈利與營業額預測,涵蓋未來兩年內各產品之預期表現,並評估日常營運所需之流動資金規模。

組織架構

• 本地架構:說明申請人於香港之公司集團結構(包括母公司、分支機構及附屬公司),列明其各自之註冊司法管轄區與職能定位。須附組織架構圖,並對每一環節之業務活動作簡要說明。

• 國際架構:同樣須披露申請人所屬之國際企業集團之整體架構,並附組織圖及相應說明。

營業場所安排

若辦公空間與其他業務(包括非申請人所屬之業務)共用,須說明相關業務之性質;並進一步澄清該等第三方業務是否歸屬於公司管理層或員工所有,以及雙方是否存在商業往來。

本地人力資源配置

詳述管理團隊及基層員工之組織架構:包括總人數、職位設置、職責範圍(須涵蓋合規職能及可疑交易報告職責)、僱用形式(全職/兼職)及上下級彙報關係。

外包安排

列明任何外包予外部機構之AML/CFT相關服務(例如外部審計、特定中介機構之聘用),並說明相關服務之具體內容。

資訊科技系統

描述所採用之電腦系統,包括商業應用軟體及用於自動化AML/CFT監控與制裁名單篩查之資料庫。

代理與委託關係

若申請人以代理人或委託人身份為其他本地MSO或境外公司提供服務,須列明相關機構名稱,並詳細說明其於該角色下所履行之職能。

其他業務關聯

若業務運作依賴第三方支付平台(例如電子錢包),須闡明該平台於營運模式中所扮演之角色。若涉及現金運輸(於香港境內或跨境),須列明負責之公司或個人。

其他監管情況

說明申請人本身或其所屬國際集團是否受其他監管機構監督(例如是否持有其他司法管轄區金融監管機構所發之牌照)。如屬實,須列明相關監管機構之名稱。

重要法律義務

於業務計劃中,申請人須作出正式書面聲明,確認其知悉並承諾遵守條例所定義務:即於取得或續期MSO牌照過程中,向海關關長提交之任何資料如有變動,持牌人須於變動發生後一個月內以書面形式通知海關關長。未履行此項義務或提供不完整資料,可能導致申請程序延誤或遭拒絕。

綜上所述,一份周密完善的業務計劃絕非形式性文件,而是具戰略意義之核心文檔;其不僅有助於建立監管機構之信任,更為貴公司在香港合法、穩健開展金融業務奠定堅實基礎。

申請香港MSO牌照的法規及運營要求

為取得並維持資金匯款經營者(MSO)牌照,申請公司須建立並實施一套健全之合規體系,以全面符合《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615章,AMLO)及監管機構——香港海關(Customs and Excise Department, C&ED)所頒佈之相關指引要求。

1. 建立AML/CFT合規體系

公司須制定並持續維護一套完善的反洗錢及打擊恐怖分子資金籌集(AML/CFT)內部政策,內容應包括:

客戶盡職審查(KYC)程序;

• 持續性交易監測機制;

• 對可疑交易之識別及向聯合財富情報組(Joint Financial Intelligence Unit, JFIU)即時通報之程序;

• 定期對員工進行合規培訓。

2. 嚴格執行KYC政策

於與客戶建立業務關係前,經營者須:

• 驗證客戶身份(自然人須提供護照或身份證;法人須提供公司註冊證明及最終實益擁有人資料);

• 確定資金來源及交易目的;

• 自業務關係終止之日起,至少保存全部KYC文件六年。

3. 個人資料保障

客戶資料之處理及儲存須嚴格遵守《個人資料(私隱)條例》(Personal Data (Privacy) Ordinance, PDPO,香港法例第486章),包括:

- 限制對個人資料之存取權限;

- 於資料儲存及傳輸過程中實施加密措施;

- 於發生資料外洩時,依法履行通報義務。

4. 報告義務及檢查配合

取得牌照後,公司須履行以下持續性義務:

• 每年向C&ED提交牌照續期確認文件;

• 於監管機構提出要求時,即時提供所需資料;

• 配合定期及突擊性現場檢查。

違反上述規定可能導致最高港幣100,000元罰款、最高兩年監禁,或牌照被撤銷。

5. 財務透明度要求

MSO須如其他公司一般進行法定財務審計;除此之外,尚須根據監管要求,接受額外之AML專項審計。

重要提示:僅訂立書面政策並不足夠——監管機構著重評估各項程序在實際營運中是否被有效落實及貫徹執行。

香港MSO牌照申請流程

申請牌照之關鍵步驟

於香港申請資金匯款經營者(MSO)牌照之流程包含若干環節,每一環節均須詳盡準備與精準執行。申請須提交予香港海關(Customs and Excise Department, C&ED),該部門為此領域之法定監管與執法機構。

MSO牌照申請步驟

- 申請前之準備工作

於正式提交申請前,申請人須確保公司已全面符合法定要求,包括:

• 已完成香港商業登記;

• 已備妥證明公司償付能力之全部財務文件;

• 已建立具備適當組織架構與專業能力之營運團隊;

• 已制定並落實客戶盡職審查(KYC)政策及反洗錢與打擊恐怖分子資金籌集(AML/CFT)程序。

- 向香港海關提交申請

牌照申請須透過官方電子申請平台提交,亦可選擇以紙本形式遞交。具體程序或因提交方式而異。申請公司須按要求提供全部必要文件,並證明其具備相關資格。

申請香港MSO牌照所需文件清單

1. 申請香港MSO牌照所需文件清單

• 公司章程細則(Articles of Association);

• 表格NNC1(公司註冊申請表)或NAR1(周年申報表);

• 公司註冊證書(Certificate of Incorporation);

• 商業登記證(Business Registration Certificate, BRC),且其上須明確註明業務性質為「貨幣兌換」(money changing)及/或「資金匯款」(money remittance);

• 董事及公司秘書委任文件;

• 香港商業用途辦公室租賃契約(住宅地址不予接受)。

2. 管理層及關鍵職員資訊

• 每一位董事、最終實益擁有人及關鍵職員(包括合規專員及反洗錢專員)之履歷與簡要個人背景;

• 其於金融、AML/CFT或相關領域之專業經驗證明;

• 無犯罪紀錄及未被取消董事資格之證明文件。

3. 財務文件

• 經核數師審計之財務報表(包括資產負債表及損益表),須為最近一個完整會計年度之資料;

• 資本來源及流動性證明(例如銀行帳戶結單、投資協議等);

• 未來12個月之現金流量預測。

4. 合規政策與程序

AML/CFT政策文件,須包括:

• 客戶盡職審查(KYC)及客戶盡責審查(Customer Due Diligence, CDD)程序;

• 對客戶及交易進行制裁名單篩查之機制;

• 可疑活動監測程序;

• 內部報告機制及向聯合財富情報組(JFIU)提交可疑交易報告之流程;

• 符合《個人資料(私隱)條例》(PDPO,香港法例第486章)之個人資料保護政策。

5. 營運文件

• 業務流程說明:詳述資金匯款及/或貨幣兌換之具體操作方式;

• 與銀行間之合作架構;

• 網絡安全及資料保護之技術措施。

6. 業務計劃書

• 目標客戶群體、業務地理範圍及預期交易規模之說明;

• 選擇香港作為牌照申請司法管轄區之理由闡述;

• 市場推廣策略及合作夥伴關係規劃。

7. 銀行確認函

由銀行出具之書面確認函,表明願意為申請人開立專用於MSO業務之公司帳戶:

• 最佳情況:由持牌香港本地銀行出具;

• 若為境外銀行:須充分說明為何在取得香港牌照前提下,仍選擇透過境外銀行處理業務。

重要提示:所有文件須以英文或中文撰寫。非本地註冊文件須提供經公證之正式中文或英文譯本。

透過官方平台提交申請

MSO牌照申請須 exclusively( exclusively 意即「僅」)透過香港海關(Customs and Excise Department, C&ED)之電子服務平台(e-Services Portal)以電子形式提交。

成功提交後,系統將自動:

- 生成申請編號;

- 向申請人所填電郵地址發送收件確認通知;

- 顯示預計審理時限(一般為30至60個工作日,惟若需補充資料則可能延長)。

重要提示:僅於整套申請文件齊備後方可提交;未完成或資料不全之申請將不被受理。

補充資料提交

審查期間,C&ED有權要求申請人提供:

- 對業務模式或營運程序之進一步澄清;

- 額外財務穩健性證明;

- 對關鍵職員專業資格之補充驗證;

- 其他必要文件。

建議指定專責聯絡人員,負責與監管機構保持即時溝通,並透過電子平台追蹤申請狀態。

MSO牌照申請步驟一覽表

| 步驟 | 行動 | 具體內容 |

| 1 | 申請前準備工作 | 於香港完成公司註冊(包括取得註明「資金匯款」(money remittance)及/或「貨幣兌換」(money changing)業務類別之商業登記證(BRC));租賃符合業務規模之商業用途辦公室(須為非住宅性質之場所);制定內部政策文件: 反洗錢及打擊恐怖分子資金籌集(AML/CFT)政策;客戶盡職審查(KYC)及客戶盡責審查(CDD)程序;個人資料保護政策; 組建管理團隊: 委任符合「適當人選」(fit and proper)標準之董事及最終實益擁有人;聘用具備經核實之相關經驗之合規專員(Compliance Officer)及反洗錢專員(AML Officer); 取得銀行確認函——由銀行出具書面文件,確認同意為MSO業務開立公司帳戶(優先選擇香港本地持牌銀行); 選定並落實資訊系統及應用軟體; 撰寫並完善業務計劃書。 |

| 2 | 提交申請 | 透過香港海關(C&ED)官方電子服務平台(e-Services Portal)提交完整申請文件(自2026年起,不再接受紙本申請);所有關鍵人員(包括董事、最終實益擁有人及合規專員)須通過「適當人選」(Fit and Proper)審查;收到申請受理確認通知及案件編號。 |

| 3 | 補充資料提交 | 視需要提供額外補充材料(例如:對業務模式之進一步說明、KYC及AML系統之詳情、業務地理範圍、客戶群體分類、風險管理政策等);監管機構可能要求進行面談,或就營運程序提出進一步查詢與說明。 |

| 4 | 牌照核發或拒批 | 若審批結果為正面,則核發有效期為兩年之MSO牌照。 |

香港MSO牌照申請之政府費用:2025–2026年度最新收費標準

於香港提交貨幣服務經營者(Money Service Operator, MSO)牌照之新申請、續期或變更申請時,須繳付香港海關(Customs and Excise Department, C&ED)所訂明之固定政府費用。所有費用均以港幣(HKD)計價,且一經繳付,不論申請結果為批准或拒絕,均不予退還。

以下為截至2025–2026年度之最新收費標準:

- 首次申請牌照

- 牌照核發基本費用:3,310港元;

- 每增加一處額外營業場所:2,220港元;

- 每位接受「適當人選」(fit and proper)審查之人員(包括董事、合夥人及最終實益擁有人):860港元。

範例:一家公司設有2名董事、1名實益擁有人及1個辦公室,則總費用為:

3,310 +(3 × 860)= 5,890港元。

- 牌照續期

- 續期基本費用:790港元;

- 每增加一處額外場所:355港元;

- 每位需重新接受「適當人選」審查之關鍵人員:860港元。

注意事項:即使管理層組成未發生變動,C&ED仍可能要求全體關鍵人員重新確認其「適當人選」資格。

- 結構或人員變動申請

- 新委任董事、合夥人或最終實益擁有人:每位860港元;

- 新增營業場所:每處2,220港元;

- 為從事MSO業務而註冊「特定場所」(particular premises):每處2,220港元。

重要提示

- 所有費用須於提交申請前,透過C&ED官方付款網關完成繳付;

- 上述費用不包含法律顧問服務、公證費用或文件準備等第三方專業服務開支;

- 若付款不足額或付款資料填寫錯誤,申請將不予受理。

獲得MSO牌照後企業的權利與義務

取得資金匯款經營者(Money Service Operator, MSO)牌照並非流程之終點,而是持續履行嚴格監管義務之起點。牌照有效期為兩年,並須每年提交續期確認。任何違反義務之行為,均可能導致罰款、牌照暫停,乃至完全撤銷。

1. 遵守法規的義務

持續符合反洗錢及反恐怖主義融資(AML/CFT)要求

公司必須根據《打擊洗錢及恐怖分子資金籌集條例》(第615章,AMLO)及香港海關(Customs and Excise Department, C&ED)所發佈的指引,維持一套有效且與時俱進的反洗錢及反恐怖主義融資合規體系。

及時申報變更事項

以下任何變更,均須於14日內透過C&ED電子服務平台(e-Services Portal)向C&ED申報:

- 董事或實益擁有人的變動;

- 辦公地址的變更;

- 商業模式或業務地域範圍的調整;

- 合規主任(Compliance Officer)的任命變更。

接受檢查

C&ED有權進行例行及突擊巡查,包括實地辦公室查訪、調閱記錄文件以及對員工進行面談。

2. AML/CFT實際執行要求

客戶盡職審查(KYC)及客戶盡責審查(CDD)

- 於客戶首次交易前完成身份驗證(自然人須提供護照;法人須提供公司註冊證明及最終實益擁有人(UBO)資料);

- 明確確認交易目的及資金來源;

- 對來自高風險司法管轄區之客戶,或屬政治人物(PEP)之客戶,實施加強型盡職審查(Enhanced Due Diligence, EDD)。

交易監測與申報義務

- 持續監控交易,篩查可疑活動;

- 於發現可疑交易風險後24小時內,即時向聯合財富情報組(Joint Financial Intelligence Unit, JFIU)提交可疑交易報告;

- 完整記錄所有審查程序及內部決策過程;

- 持續更新客戶檔案,確保資料準確性與及時性。

員工培訓

- 全體員工須每年至少接受一次AML/CFT專題培訓;

- 培訓須保留完整記錄,並進行知識考核以驗證成效。

技術措施

- 採用合規之資訊系統,支援KYC核查、交易監測及資料儲存功能;

- 落實網絡安全防護措施,防止未經授權之資料存取。

記錄保存

- 所有KYC資料、交易記錄及內部報告,須自業務關係終止或交易完成之日起,至少保存六年(依據香港法例第615章規定)。

3. 風險為本之管理方法(Risk-based Approach)

- 公司須建立正式之風險評估體系,內容包括:

- 按風險等級對客戶實施分類(低/中/高風險);

- 結合金融行動特別組織(FATF)公佈之「灰名單」與「黑名單」,評估業務所涉地理區域之風險;

- 監控大額及異常交易(例如:單筆超過港幣8,000元且無合理交易目的之操作)。

4. 報告義務與審計要求

- 每年透過e-Services Portal提交牌照續期確認;

- 向JFIU即時提交可疑交易報告(Suspicious Activity Reports, SAR),不得延誤;

- 完成法定年度審計,並按時提交利得稅申報表(Profits Tax Return);

- 於監管機構要求時,由具備金融合規經驗之獨立顧問進行AML/CFT專項審計。

5. 持牌人之權利

- 於香港境內合法從事資金匯款及/或貨幣兌換業務;

- 以持牌MSO身份提升與銀行及合作夥伴間之信任度;

- 就監管規定之適用問題,向C&ED提出諮詢並獲取官方澄清。

香港MSO業務相關風險及風險緩釋策略

資金匯款經營者(MSO)所處之業務領域,屬於金融業中監管最嚴格、風險最高之行業之一。即使已取得牌照,企業仍持續面臨營運、法律、財務及聲譽等多重威脅。欲實現業務穩健發展,不僅須滿足形式化之法規要求,更需採取積極主動之風險管理措施。

MSO所面臨之主要風險如下:

- 洗錢及恐怖分子資金籌集風險(AML/CFT)

此為所有MSO所面臨之核心性與系統性風險。香港作為金融行動特別組織(FATF)成員司法管轄區,對合規缺失採取零容忍立場。即使僅發生一宗未申報之可疑交易,亦可能導致牌照被撤銷。

- 國際業務風險

於跨境營運過程中,可能衍生以下風險:

- 司法管轄衝突(例如:歐盟/美國對第三國實施之制裁措施);

- 外匯風險(大額資金匯款期間匯率劇烈波動);

- 與「FATF灰名單」司法管轄區客戶合作時所引致之聲譽風險。

- 詐騙與內部威脅風險

外部詐騙:如偽造文件、「接收帳戶」(drop accounts)濫用、社交工程攻擊等;

內部濫用:如未經授權之資金轉移、篡改客戶盡職審查(KYC)資料、員工與客戶串通舞弊等。

- 技術與網絡安全風險

客戶資料外洩、支付系統遭駭客入侵、交易監測軟體故障等事件,均可能導致違反《個人資料(私隱)條例》(PDPO,香港法例第486章)及反洗錢相關規定。

- 違規後果:實際處罰措施

| 違規行為 | 可能之後果 |

| 未建立或僅形式上實施AML/CFT政策 | 最高罰款港幣1,000,000元及/或最高監禁2年(依據香港法例第615章第5A條) |

| 未提交可疑交易報告(SAR) | 視具體情節而定,最嚴重處罰可包括:撤銷牌照及刑事責任 |

| 於申請過程中提供虛假資料 | 拒絕發牌,並禁止於6至12個月內重新提交申請 |

| 未按時申報相關變動事項 | 最高罰款港幣50,000元,並視情況處以牌照暫停 |

| 制裁合規風險 | 銀行清算帳戶被關閉 |

風險緩釋策略

- 主動性AML/CFT管控

- 採用動態化KYC系統,實現客戶資料之自動更新;

- 運用人工智慧(AI)技術對制裁名單(包括美國財政部海外資產控制辦公室(OFAC)、聯合國(UN)、歐盟(EU)及香港金融管理局(HKMA)所公布之名單)進行自動篩查;

- 設定異常交易觸發規則(例如:頻繁進行金額略低於申報門檻之資金轉移)。

- 地理風險管理

- 建立內部「高風險國家黑名單」(即使該等司法管轄區未列於FATF名單);

- 對來自此類地區之客戶實施加強型盡職審查(Enhanced Due Diligence, EDD);

- 對政治人物(Politically Exposed Persons, PEP)客戶之交易金額或頻率實施限制。

- 防詐騙措施

- 所有交易均須執行雙因素身份驗證(Two-factor Authentication);

- 實施職能分離:由不同人員分別負責客戶審查與交易執行;

- 定期開展內部審計及「滲透測試」(penetration tests)。

- 技術韌性建設

- 客戶資料須儲存於具備加密功能及備份機制之雲端系統;

- 每季度進行滲透測試並及時更新系統軟體;

- 在可行範圍內,爭取符合ISO/IEC 27001資訊安全管理標準。

- 資料更新及牌照續期義務

- 每年續期確認:MSO牌照有效期為兩年,但須每年提交續期確認;

- 於牌照屆滿前30日,透過C&ED電子服務平台(e-Services Portal)提交更新資料;

- 強制性變更申報:須於變更發生後14個日曆日內完成申報,包括:

– 董事、實益擁有人或合規專員(Compliance Officer)之更換;

-辦公室地址變更;

-業務模式調整(例如新增貨幣兌換服務);

-服務銀行之更換。

- 財務資訊之持續更新

- 當交易規模出現顯著增長或下降時,須更新現金流量預測;

- 當資本來源發生變更時,須提交新之佐證文件。

- 法規變動監測

香港根據金融行動特別組織(FATF)建議,定期修訂相關法規。公司須:

- 指派專人(通常為合規專員)負責追蹤監管更新;

- 訂閱C&ED、HKMA及JFIU之官方通告;

- 每季度檢視內部政策,確保與最新法規要求一致;

- 於修訂條文生效後30日內完成內部制度之相應調整。

於香港成功經營MSO業務,關鍵不僅在於持有牌照,更在於時刻保持接受監管檢查之準備狀態。監管機構評估的不僅是紙面文件,更重視企業內部真實之合規文化。唯有持續投入資源於透明度建設、技術升級與人員培訓之企業,方能不僅有效防範罰款風險,更贏得銀行、合作夥伴及客戶之長期信任。

貿易代理與資金匯款經營者之區別

香港法律——尤其是《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615章,AMLO)——並未在法律上對中介活動與資金匯款業務作出明確的形式性界分。然而,正是這一模糊地帶,構成企業經營之重大風險來源,蓋因業務性質之正確定性,將直接決定是否須申領MSO牌照。

本節內容為我方基於對法律條文之分析所提出之個人見解,不聲稱具備絕對權威性,亦不能取代主管機關對法律之正式解釋。此乃我方純粹基於條文分析所形成之主觀意見表述。

何謂傳統法律意義上之「代理」?

真正之貿易代理(trading agent)不取得資金之所有權。其職能僅限於:

- 協助促成供應商與買方間之合約締結;

- 依據代理協議,代表其中一方之利益行事;

- 就所提供之服務,收取固定佣金或按比例計收之報酬。

依此傳統模式,交易款項(即合同金額)直接由客戶支付予供應商,代理僅作為交易協調者參與其中,不觸碰合同主體金額之全部或任何部分。

何時「南瓜」會變成「馬車」?

——或曰:貿易代理何時轉化為資金匯款經營者?

若貴公司之業務模式具備以下全部特徵:

- 接收境外客户支付的全额款项至公司对公账户;

- 进行货币兑换(例如:USD → CNY 或 HKD);

- 在扣除自身佣金后,将余款转付予最终收款人;

且该等操作系系统性、以商业营利为目的,面向多家企业或多个自然人持续开展——

则贵方事实上已构成AMLO第2条所定义的「汇款服务」(Remittance service),即:「以商业方式从事资金汇出香港、自海外汇入香港,或安排该等资金转移之活动」。 此时,所签署合同之性质(代理合同、服务合同或合作协议)在法律上不具决定意义。

须注意:

商业代理人身份可继续保留,但其业务实质上可能已同时涵盖两类活动:

- 代理活动——安排交易、代表客户利益;

- 支付/资金服务活动——接收、兑换并转付资金。

前者受一般民商事合同法规制;后者则落入《AMLO》(第615章)的监管范畴,必须就「汇款服务」部分另行申领MSO牌照。

换言之,公司并未「丧失代理人身份」,而是业务范围扩大——其中一部分新增职能依法须接受特别许可监管。关键在于:必须在运营流程、合同条款及财务核算等层面清晰区分两类职能,避免混同,方能确保完全符合监管要求。

无牌经营MSO业务将面临何种风险?

无法精确预测监管机构将某项业务重新定性为「汇款服务」的实际概率——此取决于诸多变量,包括:受害人投诉数量、违法业务规模与持续时间,以及海关及税务局(C&ED)对该类问题的执法关注程度。更须强调:唯主管机构(尤指香港海关C&ED)在调查或处理投诉时,方有权作最终判断。

然而,无牌经营所涉之法律后果,《AMLO》第5(1)条已明确规定:凡未持有MSO牌照而经营「汇款服务」,即属刑事犯罪,可处:

- 最高2年监禁;

- 最高港币100万元罚款。

此外,还可能面临一系列行政制裁措施,例如:

- 冻结或关闭公司银行账户;

- 暂停或撤销商业登记;

- 禁止继续于香港开展任何商业活动。

若在经营过程中严重违反反洗钱及反恐融资(AML/CFT)规定——例如:蓄意隐瞒资金来源、忽视可疑交易、未执行客户尽职审查(KYC)程序等——处罚将更为严厉。

在此情形下,监管机构有权:

- 依据AMLO第5(5)至5(8)条启动刑事检控;

- 就每一项AML合规缺失行为另行处以罚款;

- 将案件移交联合财富情报组(JFIU)及警方,进一步按《有组织及严重罪行条例》(第455章)立案调查洗钱行为,最高可追究刑事责任。

即便贵方自认业务属「善意」或仅属「临时性」操作,只要客观上具备「汇款服务」特征而缺失MSO牌照,即构成法律漏洞,令企业暴露于业务全面中止乃至刑事追诉之现实风险之下。

此等立场旨在摒弃对「可能性」的推测,转而聚焦于明确的法律后果——从而以最小化真实风险(而非臆测风险)为基准,作出审慎商业决策。

若贵公司业务模式接近MSO定义,应如何应对?

聘请独立专业法律顾问,对现有运营架构进行合规性审查(Legal Review);

若发现存在「汇款服务」特征,应于实际开展相关业务前即启动MSO牌照申请程序;

在合同文本及内部制度文件中,明确区分以下两类职能:

- 代理职能(交易撮合、代表委托方行事);

- 支付职能(资金接收、兑换与划转)。

香港海关(C&ED)核心判断标准如下:「凡贵方曾为转移目的而暂时持有他人资金,即构成『金钱服务营运者』——无论贵公司名称如何描述,或合同条款如何措辞,均不影响该法律定性。」

常見問題(FAQ):

凡從事貨幣兌換及資金轉移業務的公司,均須取得MSO牌照,方能合法經營並符合金融監管標準。

否,前提是該等轉移不涉及向第三方提供服務。

MSO牌照僅適用於商業性活動,即:以收費方式為客戶提供資金轉移或貨幣兌換服務。若資金轉移純屬公司內部運作所需(例如:母公司與子公司之間的資金調撥),則無需申領MSO牌照

平均需時6至9個月。

實際時長取決於以下因素:

• 所提交申請文件的完整性與質量;

• 海關及稅務局(C&ED)是否要求補充資料或作出澄清;

• 業務模式的複雜程度(例如:涉及高風險國家的跨境業務);

• 實際受益人的背景審查;

• 香港本地銀行出具的支持性確認函(如適用)。

否,設立實體商業辦公室屬強制性要求。

C&ED要求申請人提供位於香港的非住宅用途商業物業之有效租賃協議。住宅地址、虛擬辦公室或「郵政信箱」類地址均不被接受。監管機構有權進行突擊現場檢查,以核實辦公場所是否真實投入運營。

將面臨嚴重法律制裁風險。

依據香港法例第615章(AMLO)規定,無牌經營相關業務可導致:

• 最高港幣100萬元罰款;

• 最高2年監禁;

• 銀行賬戶遭凍結;

• 一旦銀行發現存在未經許可的MSO業務,亦將終止賬戶相關服務。