Hongkong

Hongkong China

China

رأس المال المسجل (registered capital) المثبت في الوثائق التأسيسية والمنعكس في سجل الإدارة الوطنية لتنظيم السوق (SAMR)، ليس مجرد رقم شكلي. إنه التزام قانوني للمؤسسين تجاه الشركة ودائنيها، وضمانة أساسية للسلامة المالية للكيان الاقتصادي. لقد شهدت متطلبات تقديمه في الصين تحولاً مهماً، يعكس تذبذب السياسة الحكومية بين تحفيز النشاط الريادي وحماية استقرار السوق.

السياق التاريخي وجوهر التغييرات في 2024

قبل عام 2013، كان النظام في الصين يلزم المؤسسين بإيداع رأس المال في فترات محددة بدقة وبحدود دنيا. ألغت الإصلاحات التحررية في عام 2013 كلًا من الفترات والمبالغ الدنيا لمعظم القطاعات، محولة العملية لتقدير المساهمين، مما أدى إلى ازدهار في التسجيلات، لكنه ولّد أيضًا مخاطر مرتبطة بالشركات “الوهمية”. يمثل نص قانون الشركات في الصين الجديد، الذي دخل حيز التنفيذ في 1 يوليو 2024، عودةً إلى النموذج المنظم، ولكن في نسخة محدثة.

الابتكار الرئيسي هو استعادة فترة قصوى ثابتة للدفع الكامل لرأس المال المسجل. وفقًا للتعديلات، يجب على المؤسسين الوفاء تمامًا بالتزاماتهم المالية، كما هو منصوص عليه في النظام الأساسي، خلال 5 سنوات من تاريخ التسجيل الحكومي للشركة. هذه القاعدة إلزامية وتهدف إلى تعزيز الجدارة الائتمانية للأعمال منذ لحظة إنشائها.

الجوانب الحرجة للنظام القانوني الجديد للمساهمة في رأس المال المسجل في الصين

ينطبق حد الخمس سنوات على جميع أشكال شركات المسؤولية المحدودة والشركات المساهمة، ما لم يُنص صراحةً على خلاف ذلك بموجب قوانين خاصة أو لوائح من مجلس الدولة الصيني للمنظمات في القطاعات عالية التنظيم (المؤسسات المالية، شركات التأمين، الأوراق المالية، إلخ).

يسري مبدأ الخمس سنوات الآن أيضًا على إجراءات زيادة رأس المال المسجل. بالنسبة للزيادة المسجلة في 1 يوليو 2024 أو بعد ذلك، يبدأ حساب الفترة الجديدة لدفع المساهمات الإضافية من تاريخ التسجيل المقابل للتغييرات في SAMR.

يُغيّر هذا التعديل نهج التخطيط. لم يعد حجم رأس المال المسجل قيمة افتراضية “للمستقبل”. فهو يتطلب حسابًا مدروسًا، يعتمد على التوقعات المالية الواقعية وجدول الاستثمارات الزمني للأفق الخمسي القريب. قد يؤدي المبالغة في الرقم إلى خلق عبء مالي غير مُحتمل، بينما قد يؤدي التقليل منه إلى تقويض ثقة الشركاء والحد من إمكانيات جذب الأموال المقترضة، وكذلك تمويل الشركة في مرحلتها التأسيسية الأولى.

الأحكام الانتقالية للشركات القائمة

قد أعد المشرعون آلية مرنة للتكيف للشركات المسجلة قبل نفاذ التعديلات. فقد تم تحديد فترة انتقالية لهم، تهدف إلى مواءمة الهيكل الرأسمالي تدريجياً مع المعايير الجديدة.

ستحتاج هذه الشركات إلى تطوير واعتماد جدول دفع معدل لرأس المال، يتناسب مع الفترة المتبقية حتى انقضاء مدة الخمس سنوات، محسوبة الآن بدءاً من 1 يوليو 2024. يجب تفصيل المنهجيات المحددة والمواعيد النهائية لتقديم الجداول المعدلة في اللوائح الفرعية الصادرة عن SAMR.

استثناء للشركات “الناضجة”: الشركات التي تم دفع رأس مالها المسجل بالكامل بحلول 1 يوليو 2024 لا تخضع للفترات الزمنية الجديدة. بالنسبة لهم، يظل النظام سارياً كما هو.

وبالتالي، يؤكد النظام القانوني الجديد على أن رأس المال المسجل في قانون الشركات الصيني الحديث ليس مجرد قيد سلبي في السجل، ولكنه أداة ديناميكية للتخطيط المالي ومؤشر على جدية نوايا المساهمين، مما يتطلب نهجاً مسؤولاً واستراتيجياً طوال دورة حياة الشركة.

الهيكل القانوني للفترة الانتقالية والإدارة الاستراتيجية لرأس المال المسجل في ضوء إصلاح 2024

إصلاح قانون الشركات، الذي دخل حيز التنفيذ في 1 يوليو 2024، لا يشمل فقط قواعد جديدة للشركات المُنشأة حديثاً، ولكن أيضاً آلية تكيف معقدة لملايين المؤسسات القائمة بالفعل. الوثيقة الأساسية التي تفصّل هذه العملية هي “لائحة مجلس الدولة الصيني بشأن تنفيذ نظام رأس المال المسجل المدفوع”، والتي تُنشئ نظاماً انتقالياً متدرجاً ومُتبايناً.

تفصيل الفترة الانتقالية: من الإعلان إلى التنفيذ الإلزامي

قدَّر المشرِّع نهجاً غير متماثل للأشكال المختلفة للأعمال، معترفاً باختلاف طبيعتها ومسؤولية المؤسسين.

| نوع الشركة | تاريخ التسجيل | متطلبات الفترة الانتقالية | المهمة الاستراتيجية للشركة |

| شركات المسؤولية المحدودة (LLC) | قبل 30 يونيو 2024 | فترة سماح لمدة 3 سنوات (01.07.2024 – 30.06.2027) لتنسيق جدول الدفع مع قاعدة الخمس سنوات، محسوبة من تاريخ التسجيل. | 1. تحليل الجدول: مقارنة الالتزامات الدفعية الحالية مع حد الخمس سنوات الجديد من تاريخ التسجيل. 2. التعديل: إذا تجاوزت الفترة المتبقية للدفع بموجب النظام الأساسي القديم 1 يوليو 2029 (5 سنوات من تاريخ نهاية الفترة الانتقالية)، يجب إلزاماً إجراء تعديلات على النظام الأساسي وتسجيل جدول جديد في SAMR قبل 30 يونيو 2027. |

| الشركات المساهمة (Joint Stock Limited Companies) | أي تاريخ قبل 1 يوليو 2024 | موعد نهائي صارم: يجب على المؤسسين (المروِّجين) دفع كامل قيمة الأسهم المكتتب بها بالكامل قبل 30 يونيو 2027، بغض النظر عن الاتفاقيات الأولية. | مواءمة الالتزامات المالية للمؤسسين مع المعايير الجديدة في إطار زمني ضيق، مما قد يتطلب إعادة تنظيم كبيرة للتدفقات النقدية الداخلية. |

فارق دقيق مهم: بالنسبة لشركات المسؤولية المحدودة (LLC) التي يندرج جدول الدفع الحالي الخاص بها بالفعل ضمن حد الخمس سنوات الجديد (محسوباً من تاريخ تسجيلها الأصلي)، لا يلزم إجراء تعديلات رسمية على النظام الأساسي. ومع ذلك، يوصى بإجراء تدقيق داخلي والحصول على تأكيد بالمطابقة.

نساعدك في تحديد رأس المال المسجل المناسب في الصين

- حساب رأس المال وفقاً لنموذج عملك

- التحقق من آجال الدفع ومخاطر السداد

- دعم هيكلة الشركات الأجنبية (FIE)

إجراءات تعديل رأس المال المسجل: من الرقابة الصارمة إلى المسؤولية التبعية

يحتفظ حق الشركة في زيادة أو تخفيض رأس المال المسجل، لكنه مُحاط بنظام من العقوبات على مخالفة الإجراءات، التي تم تشديدها بشكل كبير.

1. الإجراء القانوني كضمان للدائنين.

يتطلب أي تغيير في رأس المال:

- قرار من أعلى هيئة إدارية (الجمعية العامة للمساهمين/الأعضاء).

- إخطار الدائنين في المدة القانونية المحددة ومنحهم الحق في المطالبة بالوفاء المبكر بالالتزامات أو تقديم ضمانات (في حالة تخفيض رأس المال).

- تسجيل التعديلات في SAMR مع تقديم أدلة على الدفع (في حالة الزيادة) أو الإخطار المناسب للدائنين (في حالة التخفيض).

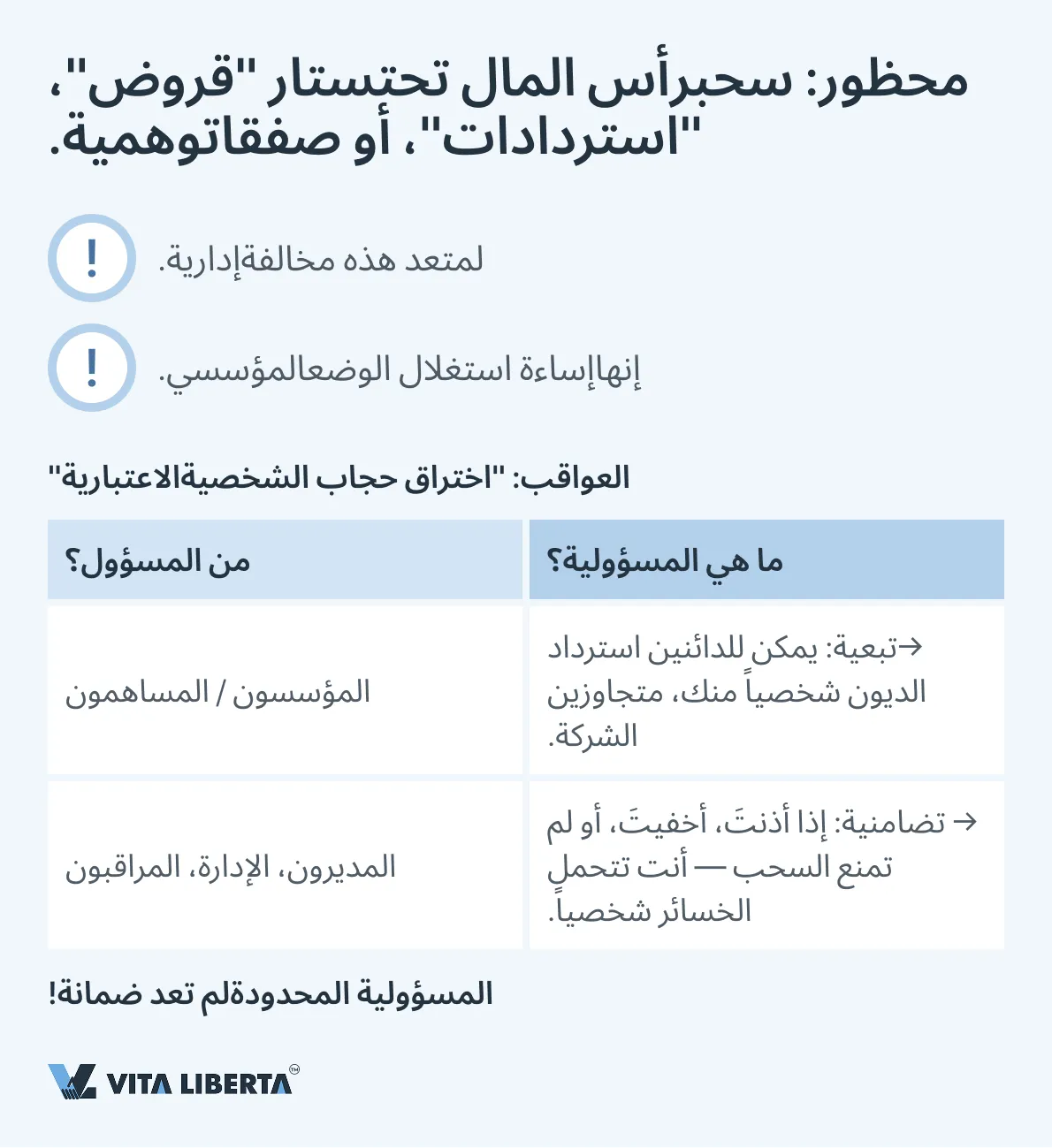

2. الحظر القاطع وعواقبه: “اختراق حجاب الشخصية الاعتبارية”.

من المهم للغاية أن سحب رأس المال المودع بشكل غير قانوني (على سبيل المثال، من خلال صفقات وهمية، قروض بدون فائدة للمؤسسين، أو استرداد المساهمات تحت ذرائع كاذبة) لم يعد يُعتبر مخالفة إدارية بسيطة. يتم تصنيف هذا الفعل على أنه إساءة استغلال الوضع القانوني المنفصل للشركة بهدف الإضرار بمصالح الدائنين.

العواقب شخصية وقاسية:

- مسؤولية المؤسسين (المساهمين) التبعية: يحق للدائنين استرداد ديون الشركة غير المسددة مباشرة من المؤسسين المذنبين، متجاوزين مسؤولية الشركة المحدودة (“اختراق حجاب الشخصية الاعتبارية”). هذه ضربة أساسية للمبدأ الجوهري لقانون الشركات.

- مسؤولية الإدارة التضامنية: يتحمل المديرون، أعضاء مجلس الإشراف، وكبار المديرين التنفيذيين الذين أذنوا أو ساهموا أو لم يمنعوا هذا السحب مسؤولية تضامنية مشتركة أمام الدائنين. وهذا يجعل المنصب الوظيفي محفوفاً بالمخاطر شخصياً في حالة عدم الامتثال للمعايير المالية للشركة.

الاستنتاجات الاستراتيجية للأعمال

2024 إجراء تدقيق لرأس مالها المسجل وجدول دفعاته ومقارنته بالمعايير الجديدة. بالنسبة لشركات المسؤولية المحدودة (LLC) فهذه مسألة جدولة استراتيجية، وبالنسبة للشركات المساهمة فهي مسألة استعجال الدفع الكامل.

رأس المال ليس من أصول المؤسسين. يجب إنشاء رقابة مالية داخلية تمنع أي معاملات تتعلق برأس المال المودع يمكن تفسيرها على أنها سحب مُقنَّع. يجب أن تتطابق توزيعات الأرباح والقروض للمساهمين بدقة مع القانون والإمكانيات المالية الفعلية للشركة.

أصبح الخطر شخصياً. تحوِّل القواعد الجديدة عواقب سوء السلوك المالي مباشرة من مستوى المخاطر المؤسسية إلى مستوى الكارثة المالية الشخصية للمؤسسين وكبار المدراء. الامتثال للإجراءات هو الضمانة الوحيدة لحماية الأصول الشخصية.

وبالتالي، فإن الفترة الانتقالية ليست مجرد مهلة فنية، بل هي نافذة فرص استراتيجية لتسوية وتهيئة الهيكل الرأسمالي بما يتناسب مع الواقع الجديد، حيث تصبح شفافية وتسديد رأس المال في الوقت المناسب عوامل حاسمة ليس فقط للسمعة التجارية، بل وللأمن المالي الشخصي لمستفيدي الشركة.

أشكال المساهمة في رأس المال المسجل: الاختيار الاستراتيجي للأصول في إطار النظام القانوني للصين

تكوين رأس المال المسجل للشركة الصينية يتيح للمستثمر نهجاً مرناً لهيكل الأصول الأولية. ومع ذلك، فإن هذا الخيار محكوم بإطار قانوني صارم، يهدف إلى ضمان قيمة مساهمة حقيقية وسائلة وقابلة للتحقق، لحماية مصالح الدائنين واستقرار السوق.

المساهمات النقدية: السرعة والقبول غير المشروط

المساهمة النقدية بالعملة (اليوان الصيني أو العملة الأجنبية) هي الطريقة الأكثر قابلية للتنبؤ والخالية من المشكلات. فهي لا تتطلب إجراءات تقييم إضافية، وتقلل إلى أدنى حد من فترات التسجيل، وتستبعد الذاتية في التدقيق من قبل SAMR. بالنسبة للمستثمر الأجنبي، فهي أيضاً الطريق الأكثر شفافية لتحويل الأموال عبر الحدود.

المساهمات العينية: الفرص والتعقيدات التنظيمية

يسمح القانون بالمساهمة العينية، بشرط استيفاء معيارين رئيسيين:

- قابلية التقييم الموضوعية: يجب أن يكون للقيمة القابلة للسوق موثقة.

- قابلية النقل القانونية: يجب أن يكون حق الملكية أو الاستخدام قانونياً وقابلاً للنقل إلى الشركة دون عوائق.

الأصول المسموح بها تشمل:

- الأصول الملموسة: معدات الإنتاج، العقارات، المركبات.

- الأصول غير الملموسة

- حقوق استخدام الأراضي.

- الملكية الفكرية: براءات الاختراع، العلامات التجارية، حقوق الطبع والنشر للبرمجيات، الأسرار التجارية المحمية.

- حصص المشاركة (أسهم) في شركات أخرى.

- حقوق المطالبة (الديون)، والتي يتم التنازل عنها بموجب عقد حوالة حق.

لأي مساهمة عينية، تقرير من مُقيم صيني مرخص إلزامي. تفحص SAMR بعناية خاصة مدى صحة تقييم التقنيات والملكية الفكرية، وتطلب وصفاً مفصلاً وأدلة على المنفعة الاقتصادية المستقبلية للشركة.

أشكال المساهمة غير المقبولة على الإطلاق

يستبعد المشرع الأصول التي لا يمكن فصل قيمتها عن شخصية المستثمر أو التي لا تخضع للتداول الحر:

- مساهمة الجهد (“حقوق العرق”): وعود بالعمل المستقبلي، تقديم خدمات إدارية، توفير الوقت.

- سمعة العمل (الشهرة التجارية): لا يمكن تقديمها كأصل مستقل في مرحلة تأسيس الشركة.

- التراخيص الإدارية: التراخيص، الحصص، الموافقات الحكومية — لا تعتبر من قبيل الحقوق المدنية ولا يمكن نقلها كمساهمة.

تحليل مقارن لاتخاذ قرار استراتيجي

| شكل المساهمة | الميزة الرئيسية | المخاطر الرئيسية | سيناريو التطبيق المثالي |

| الأموال النقدية | سرعة وسهولة التسجيل. | مخاطر صرف العملة للمستثمر. | الشركات الناشئة، المشاريع التي تتطلب بدء العمليات بسرعة. |

| المعدات/العقارات | تجهيز الشركة فوراً دون عمليات شراء إضافية. | خطر المبالغة في القيمة الدفترية والإهلاك المتسارع اللاحق. | إنشاء منشأة إنتاجية بأصول تكنولوجية محددة. |

| الملكية الفكرية | رسملة البحث والتطوير، خلق تدفقات إتاوات لصاحب الحقوق. | مخاطر عالية لرفض تقييم SAMR، صعوبة في الإثبات الوثائقي. | المشاريع في مجال التقنية العالية حيث تكمن القيمة الأساسية في براءات الاختراع أو البرمجيات الفريدة. |

| حصص في شركات أخرى | توحيد الأصول، إعادة هيكلة مجموعة شركات. | فحص مزدوج (لنشاط الشركة المصدرة ولإنصاف تقييم الحصة). | دمج الأصول الصينية الحالية في هيكل قابضي جديد. |

اختيار شكل المساهمة هو موازنة بين الهدف الاستراتيجي (تجهيز الشركة، تحسين الضرائب، التوحيد) والسعي لتقليل المخاطر الإدارية والقانونية. المساهمة العينية، رغم جاذبيتها، تحول عملية التسجيل إلى عملية أطول وأكثر تعقيداً، تتطلب جلب خبراء محليين لإجراء تقييم مستقل ودعم قانوني.

الإفصاح عن معلومات رأس المال المسجل: الشفافية كعنصر إلزامي للحوكمة المؤسسية

في إطار تعزيز الرقابة على واقعية رأس المال المسجل وحماية مصالح الدائنين، أدخل التشريع الصيني الجديد متطلبات صارمة وعاجلة للإفصاح العام عن المعلومات ذات الصلة. هذه المسؤولية ليست إجراءً شكلياً، بل هي عنصر رئيسي في نظام المساءلة المؤسسية والثقة العامة.

نظام الإفصاح: سجل عام مركزي

المنصة الرئيسية للإفصاح هي النظام الوطني للإفصاح عن معلومات الائتمان للشركات (National Enterprise Credit Information Publicity System، متاح على العنوان www.gsxt.gov.cn). يعمل هذا المورد كملف عام موحد للشركة، يمكن للأطراف المقابلة، والمؤسسات المالية، والمستثمرين، والهيئات التنظيمية الوصول إليه.

الأساس القانوني للإفصاح هو “لوائح تنفيذ قانون الشركات” (Implementing Provisions)، التي تلزم الشركة بإدخال بيانات محدثة في النظام خلال المواعيد المحددة.

محتوى ومواعيد الإفصاح: السرعة والدقة

يجب على الشركة الإفصاح عن المعلومات خلال 20 يوم عمل من وقوع أي من الأحداث التالية:

| فئة التغيير | البيانات المحددة للإفصاح | الأهمية العملية للأطراف الثالثة |

| حجم الالتزامات والوفاء | تغيير في حجم رأس المال المكتتب به (subscribed) والمدفوع فعلياً (paid-in). | يسمح بتقييم الفجوة بين الالتزامات والوفاء بها، والموثوقية المالية. |

| هيكل الأصول | تغيير في شكل المساهمة برأس المال (نقد، معدات، ملكية فكرية، إلخ). | يعطي فهماً لسيولة أصول الشركة وهيكل ميزانيتها العمومية. |

| الجدول الزمني المالي | تعديل جدول دفع رأس المال (مثلاً، في إطار الفترة الانتقالية). | يسمح بالتنبؤ بالتدفقات النقدية المستقبلية للشركة وتقييم مخاطر عدم الوفاء. |

| هيكل المساهمين | بالنسبة للشركات المساهمة — تغيير عدد الأسهم المكتتب بها. | يعكس التغييرات في توزيع الحصص والالتزامات على المساهمين. |

الآثار الاستراتيجية ومخاطر عدم الإفصاح

الطبيعة العامة لنظام gsxt.gov.cn تحول الإفصاح في الوقت المناسب إلى أداة للسمعة التجارية وإدارة المخاطر.

- للشركاء والعملاء: هذا هو المصدر الرئيسي للتحقق من مصداقية الطرف المقابل. المعلومات غير المحدثة أو المتناقضة حول رأس المال تقوض الثقة على الفور وقد تكون أساساً لرفض إبرام صفقة.

- للبنوك والدائنين: المؤسسات المالية تتحقق من البيانات في النظام بشكل إلزامي عند النظر في طلبات الائتمان. قد تؤدي المخالفات في الإفصاح أو المعلومات السلبية إلى رفض التمويل أو تشديد شروطه.

- للهيئات التنظيمية (SAMR، الضرائب): التناقضات بين الوثائق الداخلية للشركة والمعلومات المفصح عنها علناً هي سبب مباشر للتفتيش المفاجئ، وفرض الغرامات، وإدراج الشركة في قائمة الكيانات الخاضعة للرقابة المشددة.

التأخير في الإفصاح أو تقديم معلومات كاذبة يؤدي إلى إدراج الشركة في “القائمة السوداء” (قائمة الكيانات الاقتصادية غير الطبيعية – abnormal operations list)، مما يعطل العديد من الإجراءات الإدارية، ويحد من المشاركة في المشتريات الحكومية، ويؤثر سلباً على السمعة.

في ظل ظروف السوق الصيني الحديثة، تحولت مسؤولية الإفصاح عن معلومات رأس المال المسجل من إجراء بيروقراطي شكلي إلى وظيفة استراتيجية لإدارة السمعة والمخاطر القانونية. الحفاظ على معلومات كاملة ودقيقة ومحدثة في النظام العام هو عملية مستمرة تؤثر بشكل مباشر على الجدوى التشغيلية للشركة، وجاذبيتها الاستثمارية، وجدارتها الائتمانية. يجب أن يصبح التدقيق المنتظم للبيانات الخاصة على gsxt.gov.cn إجراءً قياسياً للحوكمة المؤسسية.

القروض المساهمة كأداة لتمويل الشركات ذات رأس المال الأجنبي في الصين

بالإضافة إلى المساهمة في رأس المال المسجل، يمتلك المستثمر الأجنبي أداة مهمة لتمويل إضافي لشركته التابعة الصينية – القروض المساهمة (shareholder loans). تتيح هذه الآلية إدارة مرونة مشروع ما، لكنها تخضع لتنظيم صارم بموجب قواعد قانون الشركات، والعملات الأجنبية، والأهم من ذلك، قانون الضرائب، التي تهدف إلى مكافحة قواعد تآكل القاعدة الضريبية (thin capitalization).

نظامان لتنظيم التمويل بالدين: النهج التقليدي مقابل النهج الحديث

يسمح التشريع للشركة بالاختيار بين طريقتين رئيسيتين لحساب الحجم المسموح به للأموال المقترضة من المساهمين، مما يتطلب تخطيطاً ضريبياً استراتيجياً.

| نظام التنظيم | الجوهر والآلية | التطبيق العملي والقيود |

| النهج التقليدي: نسبة ثابتة “الدين إلى رأس المال” (Debt-to-Equity Ratio) | يحدد نسبة قصوى مباشرة بين الأموال المقترضة من المساهمين ورأس المال الخاص (غالباً 2:1 للمؤسسات الإنتاجية). الآثار الضريبية: الفوائد على القروض التي تتجاوز الحد المحدد لا تعتبر نفقات لأغراض حساب ضريبة الدخل في الصين. | البساطة والقدرة على التنبؤ. سهل الحساب والفهم في بداية المشروع. عدم المرونة. لا يأخذ في الاعتبار النطاق الحقيقي وربحية الأعمال، وقد يحد من تمويل الشركات النامية بشكل مصطنع. |

| النهج الحديث: الربط بالقيمة الصافية للأصول (Net Asset Value — NAV) | يرتبط حجم القروض المساهمة المسموح بها بحجم رأس المال الخاص (صافي الأصول) للشركة، المحسوب بناءً على بياناتها المالية. الصيغة: القرض المسموح = صافي الأصول × المعامل (غالباً 2) – القروض المساهمة الحالية. | مرونة عالية. يسمح بزيادة حد الاقتراض مع نمو ورسملة الشركة، وهو مفيد بشكل خاص للشركات المربحة. الاعتماد على التقارير. يتطلب تدقيقاً جيداً وتأكيداً رسمياً لحجم صافي الأصول، مما يعقد العملية. |

التوصية الرئيسية: اختيار النظام الأمثل هو قرار ضريبي استراتيجي يجب اتخاذه في مرحلة النمذجة المالية للمشروع. فهو يؤثر مباشرة على:

- العبء الضريبي: إمكانية خصم الفوائد من القاعدة الخاضعة للضريبة.

- هيكل الميزانية العمومية: نسبة الأموال الخاصة إلى الأموال المقترضة.

- تكلفة التمويل: السعر الفعلي الفعلي للقروض المقدمة.

استشارة مستشار ضريبي صيني لإجراء تحليل مقارن وتثبيت الطريقة المختارة في وثائق الشركة إلزامية.

شروط إضافية بالغة الأهمية

- التنظيم النقدي. جميع القروض المساهمة من مستثمر أجنبي خاضعة للتسجيل في نظام مراقبة العملات الأجنبية (SAFE). لا يمكن تحويل الأموال فعلياً إلا بعد اكتمال هذا التسجيل وبحصر ضمن المبلغ المسجل. يؤدي انتهاك هذا الإجراء إلى غرامات كبيرة وتعليق العمليات.

- مستوى سعر الفائدة السوقي (مبدأ المسافة بين الأطراف). يجب أن يتوافق سعر الفائدة المحدد للقرض مع المستوى السوقي لأدوات الدين المماثلة. المعدلات المنخفضة جداً قد يعيد تصنيفها السلطات الضريبية على أنها دفعة أرباح مقنعة (مع خصم الضريبة في المنبع)، بينما المعدلات المرتفعة جداً قد تعتبر نفقات غير مبررة.

- إعداد الوثائق. يجب إعداد القرض بموجب عقد قرض كامل باللغة الصينية، يحدد بوضوح المبلغ، المدة، سعر الفائدة، طريقة دفع الفائدة، وجدول السداد.

الخلاصة: تمثل القروض المساهمة أداة قوية ولكنها معقدة التنظيم. يتطلب استخدامها الفعال ليس فقط توافر الأموال لدى المستثمر، ولكن أيضاً نهجاً متكاملاً يجمع بين التمويل المؤسسي، والتحسين الضريبي، والامتثال غير المشروط لقانون العملات الأجنبية. يزيد الدين المُنظم بشكل صحيح من الكفاءة المالية للمشروع، في حين أن الأخطاء في التخطيط يمكن أن تؤدي إلى خسائر ضريبية كبيرة ومخاطر إدارية.

المبادئ الأساسية للمستثمر الأجنبي: مذكرة حول رأس المال المسجل في الصين

تسجيل الشركة في الصين يتطلب فهماً واضحاً وامتثالاً صارماً لقواعد تكوين رأس المال المسجل. تذكر هذه النقاط الأساسية الخمس لتقليل المخاطر وإطلاق عملك بنجاح.

| الجانب | الجوهر | النصيحة العملية |

| 1. فترة السداد | 5 سنوات من تاريخ التسجيل — قاعدة حديدية للشركات الجديدة (بعد 01.07.2024). للشركات المُنشأة سابقًا — فترة انتقالية حتى 30.06.2027 لتنسيق الجدول. | احسب حجم رأس المال بناءً على جدول تمويل واقعي لمدة 5 سنوات. لا تبالغ في الرقم “تحسباً للطوارئ”. |

| 2. الإلزامية | الإيداع — ليس حقًا، بل واجب. التأخير يؤدي إلى غرامات، قيود على الشركة، وإدراج في “القائمة السوداء” (الكيانات غير الطبيعية) على gsxt.gov.cn. | تعامل مع رأس المال المُعلن عنه على أنه التزام مالي ملزم قانونياً. |

| 3. أشكال المساهمة | المسموح: نقود (الأفضل)، معدات، ملكية فكرية، حقوق أرض، حصص في شركات أخرى. غير المسموح: عمل، سمعة، وعود، تراخيص. | فضل المساهمة النقدية. أي أصل آخر يتطلب تقييماً مستقلاً إلزامياً في الصين. |

| 4. عدم الاعتداء على رأس المال | سحب رأس المال المودع بشكل غير قانوني. هذا يؤدي إلى “اختراق حجاب الشخصية الاعتبارية”: يتحمل المؤسسون والمديرون مسؤولية شخصية (تبعية) عن ديون الشركة. | الأموال المودعة هي ممتلكات الشركة. المدفوعات للمستثمر ممكنة فقط كأرباح أو من خلال تخفيض قانوني لرأس المال المسجل. |

| 5. الشفافية | يجب الإفصاح عن أي تغيير في رأس المال (المبلغ، الشكل، الجدول) على gsxt.gov.cn خلال 20 يوم عمل. هذا أساس سمعتك العامة. | عيّن مسؤولاً عن التحديث المنتظم للبيانات في النظام. البنوك والشركاء يتحققون من هذه المعلومات أولاً. |

| 6. التمويل البديل | القروض المساهمة ممكنة، ولكن ضمن الحدود (نظام 2:1 أو الربط بصافي الأصول). لا تُحتسب الفائدة التي تتجاوز الحد لضريبة الدخل. | اتفق مسبقاً مع مستشار ضريبي لتحديد نموذج التمويل بالديون الأمثل لمشروعك. |

يجعل قانون الشركات الصيني الحديث رأس المال المسجل التزامًا شفافًا وقابلاً للتحقق ومحميًا من سوء الاستخدام. التخطيط الاستراتيجي لرأس المال في البداية والامتثال الدقيق للإجراءات هو أفضل استثمار لك في الأمان القانوني للأعمال في الصين. جلب مستشارين محليين مؤهلين (محامين، محاسبين) لمرافقة هذه العمليات ليس بندًا من بنود النفقات، بل شرطًا ضروريًا لتقليل المخاطر النظامية.

قلل المخاطر عند تسجيل شركتك في الصين

- اختيار أفضل طريقة لدفع رأس المال

- مراجعة القواعد للمستثمرين الأجانب

- مساعدة في التسجيل وإدارة النقد الأجنبي (SAFE)

أسئلة وإجابات رئيسية للمستثمر الأجنبي حول قواعد المساهمة في رأس المال المسجل في الصين

وفقًا للنص المنقح لقانون الشركات في الصين، الذي دخل حيز التنفيذ في 1 يوليو 2024، يجب على المؤسسين دفع رأس المال المسجل المُعلن عنه بالكامل خلال 5 سنوات من تاريخ التسجيل الحكومي للشركة. هذه القاعدة إلزامية وتهدف إلى تعزيز الانضباط المالي. بالنسبة للشركات المسجلة قبل هذا التاريخ، هناك فترة انتقالية حتى 30 يونيو 2027 لتنسيق جداولها مع المتطلبات الجديدة.

نعم، هذا الخيار (المساهمة العينية) مسموح به، لكنه منظم بدقة. يمكن تقديم أصول مادية (معدات، عقارات)، ملكية فكرية (براءات اختراع، برمجيات)، حقوق استخدام الأراضي، أو حصص في شركات أخرى. الشرط الرئيسي: يجب أن يكون للأصل قيمة سوقية موثقة وقابلية نقل قانونية. وهذا يتطلب تقريرًا من مقيّم صيني مرخص ومستقل. لا يمكن تقديم مساهمات الجهد، السمعة التجارية (الشهرة)، أو التراخيص.

سحب رأس المال المودع بشكل غير قانوني (تحت ستار قرض، صفقة وهمية، أو استرداد) هو انتهاك فادح. يمكن للدائنين أو المنظمين بدء إجراءات “اختراق حجاب الشخصية الاعتبارية” (piercing the corporate veil). في هذه الحالة، يتحمل المؤسسون (المساهمون)، وكذلك المديرون والمديرون التنفيذيون الذين وافقوا على هذه العملية، مسؤولية تبعية (شخصية) عن ديون الشركة بجميع ممتلكاتهم الشخصية. لا تنطبق مسؤولية الشركة المحدودة في مثل هذه الحالة.

الإجابة: يجب على الشركة الإفصاح عن أي تغييرات (في حجم رأس المال، شكل المساهمة، جدول الدفع) في النظام الوطني للإفصاح عن معلومات الائتمان (www.gsxt.gov.cn) خلال 20 يوم عمل من وقت التغيير. هذا السجل عام، وتقوم البنوك والشركاء والمنظمون بالتحقق من البيانات منه. يؤدي الإفصاح المتأخر أو تقديم معلومات كاذبة إلى إدراج الشركة في “القائمة السوداء” (الكيانات غير الطبيعية)، وغرامات، وتعطيل العديد من الإجراءات الإدارية.

الإجابة: نعم، يمكن للمساهم الأجنبي تقديم قروض مساهمة (shareholder loans) للشركة. ومع ذلك، فإن حجمها محدود بقواعد مكافحة تآكل القاعدة الضريبية (thin capitalization). هناك نظامان رئيسيان:

- تقليدي: يجب ألا تتجاوز نسبة الدين إلى رأس المال الخاص 2:1 (لمعظم القطاعات).

- حسب صافي الأصول (NAV): يرتبط حد القروض بحجم صافي أصول الشركة.

مهم: لا تُعتبر الفائدة على القروض التي تتجاوز الحد المحدد مصروفات لأغراض ضريبة الدخل في الصين. اختيار النظام الأمثل يتطلب استشارة إلزامية مع مستشار ضريبي. كما تخضع جميع هذه القروض لتسجيل إلزامي لدى سلطات مراقبة العملات الأجنبية (SAFE).