Hongkong

Hongkong China

China

প্রতিষ্ঠানের লাভ কর (CIT), যাকে এন্টারপ্রাইজ ইনকাম ট্যাক্স (EIT) -ও বলা হয়, চীনের ভূখণ্ডে আয় আহরণকারী অধিকাংশ কোম্পানির জন্য প্রধান প্রত্যক্ষ কর। আইনি ভিত্তি হল “প্রতিষ্ঠানের লাভ কর সংক্রান্ত চীনের আইন”, যা লাভ নির্ধারণ ও কর নির্ধারণের প্রক্রিয়াকে বিস্তারিতভাবে নিয়ন্ত্রণ করে।

গণনার নীতি ও করভিত্তি

CIT আদায় করা হয় আর্থিক বছরের নিট মুনাফা থেকে, যা হল মোট আয় এবং করযোগ্য ব্যয়ের মধ্যে পার্থক্য। সুতরাং, করভিত্তি হল সমন্বিত স্থূল আয়, যা সমস্ত যুক্তিসঙ্গত ও দলিলভিত্তিক ব্যয়ের পাশাপাশি পূর্ববর্তী সময়কাল থেকে বহনকৃত ক্ষতিও বিবেচনা করে।

মূল হার ও ছাড়

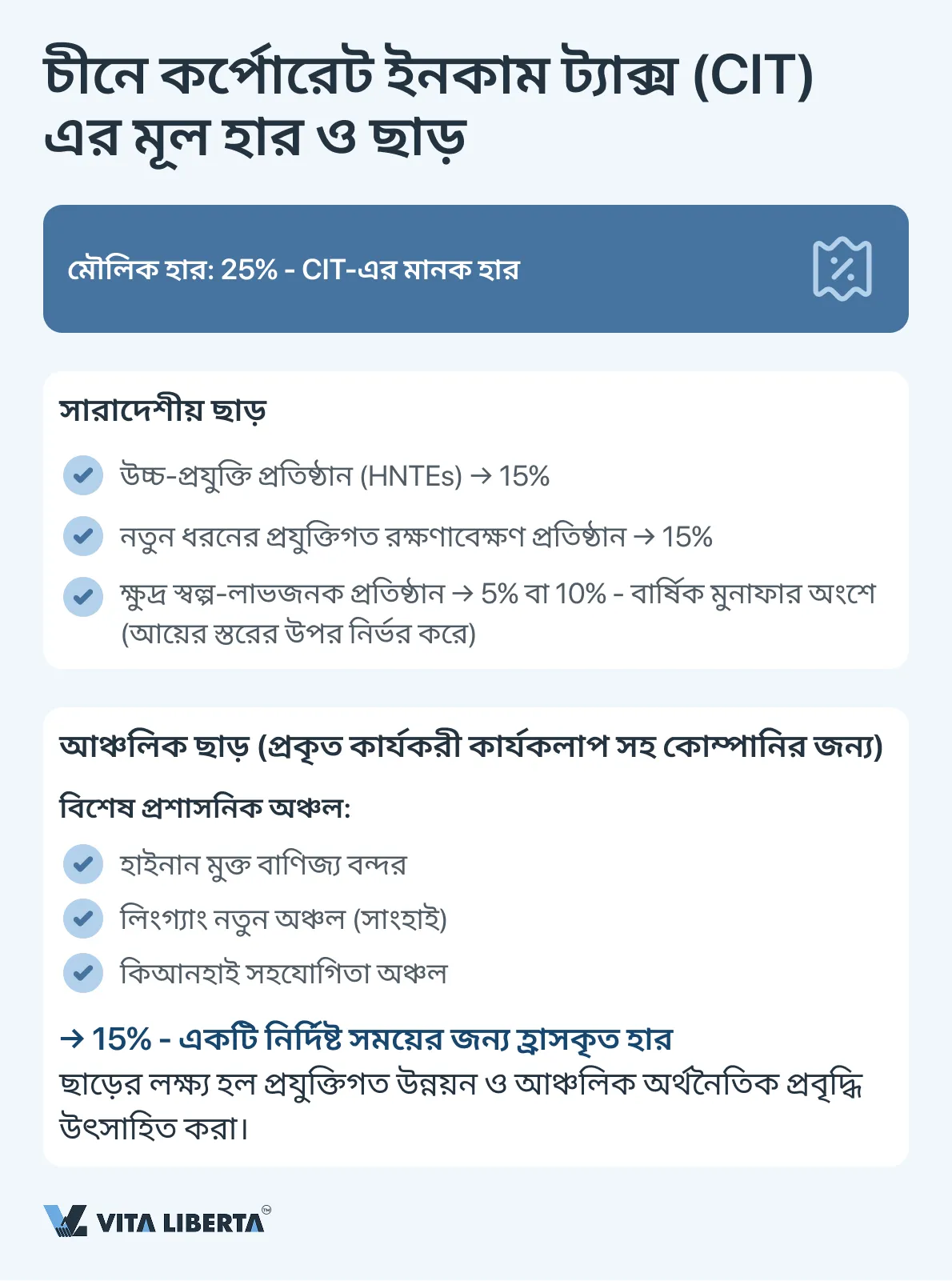

CIT-এর মৌলিক (মানক) হার 25%। তবে, প্রযুক্তিগত উন্নয়ন ও আঞ্চলিক প্রবৃদ্ধি উদ্দীপিত করার লক্ষ্যে ব্যবস্থাটিতে একটি বিস্তৃত পছন্দের নেটওয়ার্ক অন্তর্ভুক্ত রয়েছে:

- সারাদেশীয় ছাড়: উচ্চ-প্রযুক্তি প্রতিষ্ঠান (HNTEs) এবং নতুন ধরনের প্রযুক্তিগত রক্ষণাবেক্ষণ প্রতিষ্ঠানের জন্য হার কমিয়ে 15% করা হয়েছে। ক্ষুদ্র স্বল্প-লাভজনক প্রতিষ্ঠানগুলি বার্ষিক মুনাফার একটি অংশে 5% বা 10% কার্যকর হার প্রয়োগ করতে পারে।

- আঞ্চলিক ছাড়: বিশেষ প্রশাসনিক অঞ্চলগুলি (যেমন, হাইনান মুক্ত বাণিজ্য বন্দর, সাংহাই-এর লিংগ্যাং নতুন অঞ্চল, কিআনহাই সহযোগিতা অঞ্চল) প্রকৃত কার্যকরী কার্যকলাপ (operational substance) সহ উৎসাহিত কোম্পানিগুলিকে একটি নির্দিষ্ট সময়ের জন্য 15% হার প্রদান করে।

করদাতারঅবস্থানএবংআয়েরউৎস

চীনের কর ব্যবস্থা তার নিজস্ব নিয়ম স্থাপন করে এবং এর প্রথম চাল হল বোর্ডে আপনার নিজের অবস্থান সঠিকভাবে নির্ধারণ করা। পরবর্তী সবকিছু বুঝতে চাবিকাঠি হল প্রশ্নের উত্তর: কার উপর এবং কোন জিনিসের উপর? এর উত্তর কর নির্ধারণের দুটি বিপরীত জগত তৈরি করে: একটি তাদের জন্য যারা চীনা অর্থনীতির সাথে অবিচ্ছেদ্যভাবে যুক্ত, এবং অন্যটি তাদের জন্য যারা দূর থেকে এটির সাথে যোগাযোগ করে।

আপনার আয়ের ভাগ্য – তা বৈশ্বিক বা সম্পূর্ণরূপে স্থানীয়, বিদেশে প্রদত্ত করের ক্রেডিট নেওয়ার সম্ভাবনা এবং গণনা প্রক্রিয়া নিজেই – সবকিছুই একটি একক কিন্তু মৌলিক বিভাজন দ্বারা পূর্বনির্ধারিত: ট্যাক্স রেসিডেন্ট এন্টারপ্রাইজ (TRE) নাকি নন-ট্যাক্স রেসিডেন্ট এন্টারপ্রাইজ (non-TRE)। এগুলি শুধুমাত্র আনুষ্ঠানিক লেবেল নয়, বরং মৌলিকভাবে ভিন্ন শাসনব্যবস্থা, যা আপনার কর দায়বদ্ধতার গতিপথ নির্ধারণ করে।

Hকররেসিডেন্টএন্টারপ্রাইজ(TRE) চীন-এ

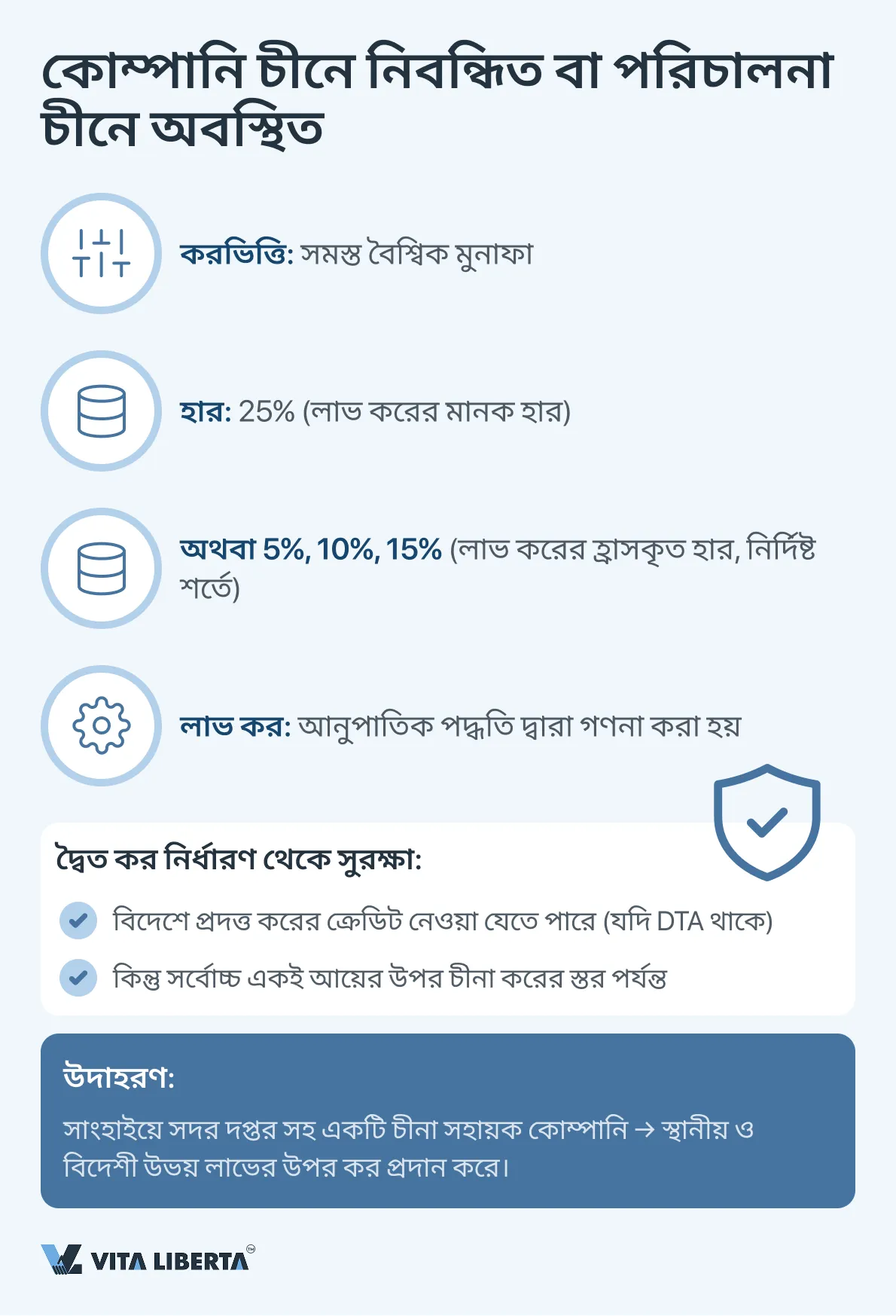

এই বিভাগে সেইসব প্রতিষ্ঠান অন্তর্ভুক্ত যা চীনা আইন অনুযায়ী নিবন্ধিত বা যাদের কার্যকরী ব্যবস্থাপনা সংস্থা চীনের ভূখণ্ডে অবস্থিত। TRE বৈশ্বিক কর নির্ধারণের নীতি এর অধীন এবং তাদের অর্জিত সমস্ত বৈশ্বিক লাভ ঘোষণা করা বাধ্যতামূলক। দ্বৈত কর নির্ধারণ রোধ করতে, চীনা আইন বিদেশী কর ক্রেডিট (Foreign Tax Credit) এর একটি ব্যবস্থা প্রদান করে, যা বিদেশী উৎসের আয়ে বিদেশে প্রদত্ত করের জন্য। তবে, ক্রেডিটের পরিমাণ চীনে একই পরিমাণ আয়ের উপর প্রদেয় করের পরিমাণের মধ্যে সীমাবদ্ধ। কর আনুপাতিকতার নীতি অনুযায়ী গণনা করা হয়।

নন-ট্যাক্সরেসিডেন্টএন্টারপ্রাইজ(নন-TRE) চীন-এ

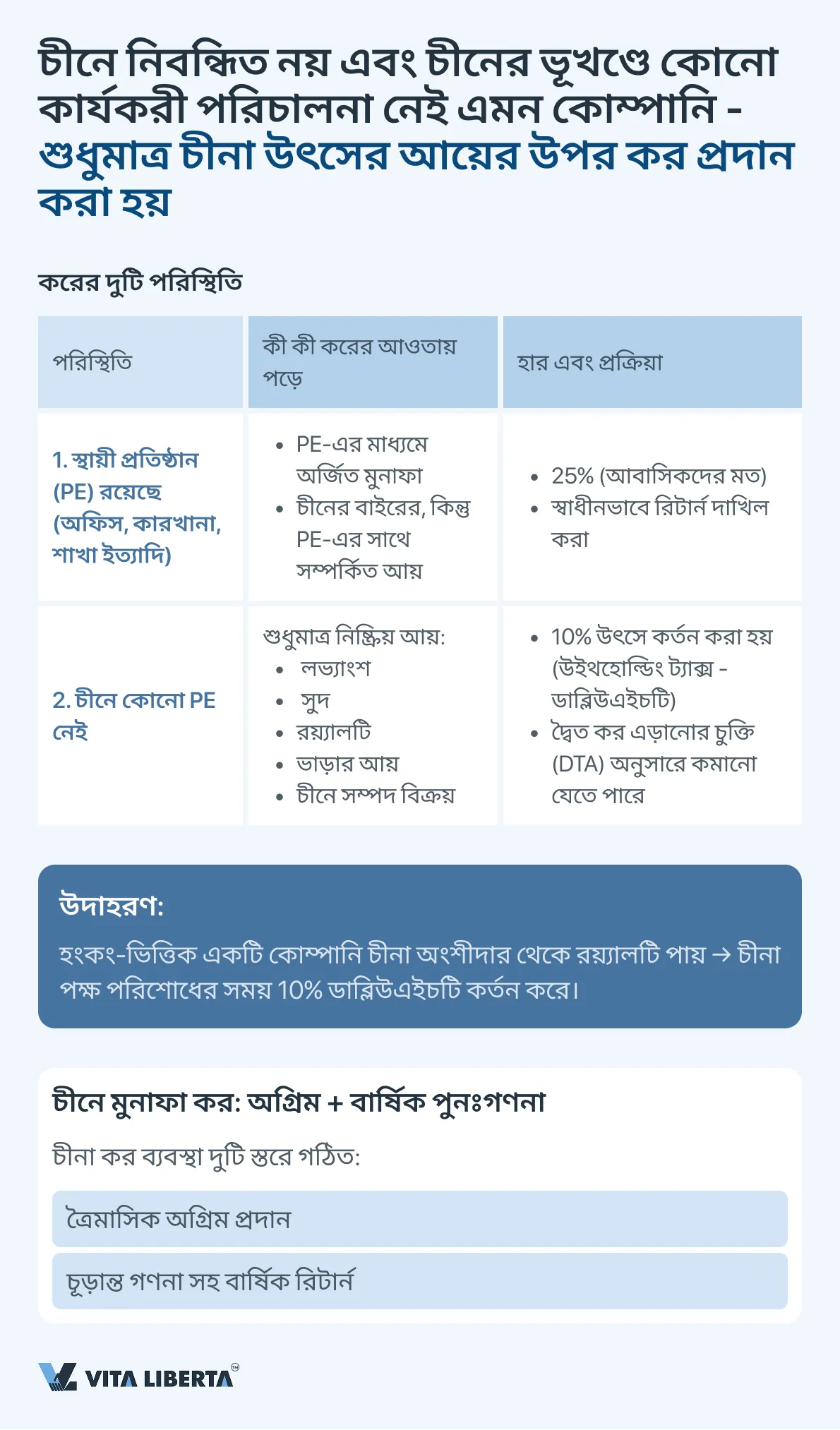

আবাসিকতার মানদণ্ড পূরণ করে না এমন প্রতিষ্ঠানগুলি শুধুমাত্র চীনা উৎসের আয়ের সাপেক্ষে করের আওতায় আসে। এর জন্য একটি পার্থক্যমূলক পদ্ধতি প্রয়োগ করা হয়:

- চীনে একটি স্থায়ী প্রতিষ্ঠান (PE) থাকলে: সেই PE-এর মাধ্যমে অর্জিত মুনাফা, সেইসাথে PE-এর বাইরে প্রাপ্ত কিন্তু সেই PE-এর কার্যকলাপের সাথে কার্যকরভাবে সম্পর্কিত আয়, করের আওতাভুক্ত হবে।

- PE না থাকলে: নিষ্ক্রিয় আয় (লভ্যাংশ, সুদ, রয়্যালটি, ভাড়ার আয়, শেয়ার হস্তান্তর) থেকে উৎসে কর কর্তন (উইথহোল্ডিং ট্যাক্স, ডাব্লিউএইচটি) করা হয়, সাধারণত 10% হারে, যদি না প্রযোজ্য দ্বৈত কর এড়ানোর চুক্তি দ্বারা অন্য কিছু নির্ধারিত হয়।

সিস্টেমের একটি গুরুত্বপূর্ণ বৈশিষ্ট্য হল কর উদ্দেশ্যে একটি গ্রুপের অন্তর্ভুক্ত কোম্পানিগুলির আর্থিক ফলাফল একত্রিত করার অসম্ভবতা। প্রতিটি আইনী সত্তা স্বাধীনভাবে কর গণনা এবং প্রদান করে।

চীন-একর্পোরেটআয়কররিটার্নদাখিলএবংপ্রদানেরপ্রক্রিয়া

চীনের কর প্রশাসন কর্পোরেট আয়কর (CIT) এর ক্ষেত্রে অগ্রিম প্রদান (অগ্রিম) এবং চূড়ান্ত বার্ষিক গণনা নীতির উপর ভিত্তি করে গড়ে উঠেছে। এই ব্যবস্থা বাজেটে তহবিলের সমান প্রবাহ নিশ্চিত করে এবং রিপোর্টিং সময়কালের ফলাফলের ভিত্তিতে কোম্পানিগুলিকে তাদের প্রকৃত আর্থিক ফলাফলের ভিত্তিতে তাদের দায়বদ্ধতা সামঞ্জস্য করতে দেয়।

1. অগ্রিম অর্থপ্রদান (প্রাক ঘোষণা)

সমস্ত আবাসিক প্রতিষ্ঠান (TRE), পাশাপাশি চীনে স্থায়ী প্রতিষ্ঠান রয়েছে এমন অনাবাসিক (non-TRE) প্রতিষ্ঠানগুলিকে মুনাফা কর অগ্রিম প্রদান করতে হবে।

কত ঘন ঘন এবং সময়সীমা:

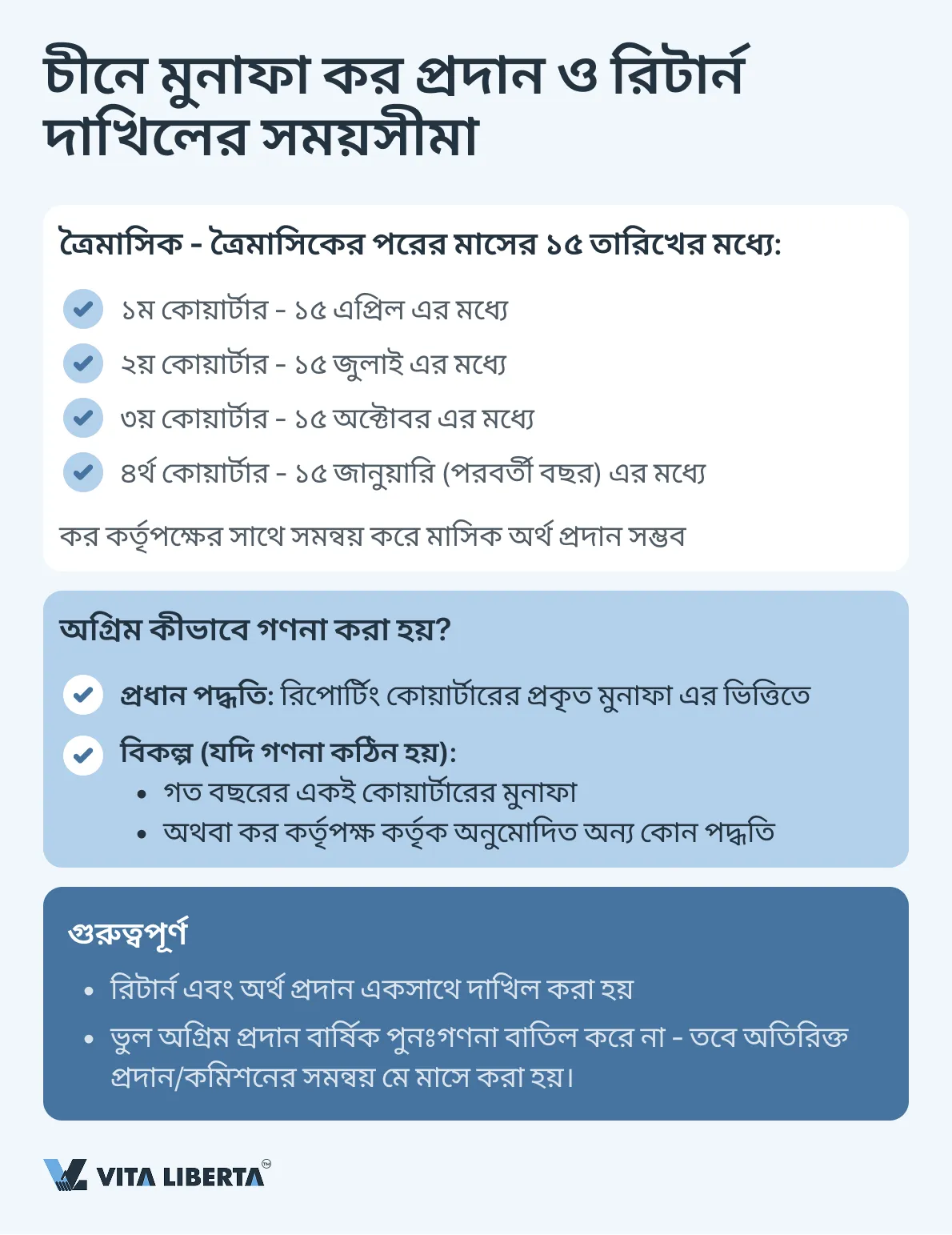

- অগ্রিম প্রদান ত্রৈমাসিক ভিত্তিতে করা হয়।

- কর প্রদান এবং সংশ্লিষ্ট ত্রৈমাসিক রিটার্ন দাখিল প্রতিটি ত্রৈমাসিক শেষ হওয়ার ১৫ দিনের মধ্যে করতে হবে। কিছু ক্ষেত্রে, কর কর্তৃপক্ষের সাথে সমন্বয়ের ভিত্তিতে, অর্থ প্রদান মাসিক ভিত্তিতে করা যেতে পারে।

গণনার ভিত্তি:

- সাধারণত, অগ্রিম প্রদানের পরিমাণ রিপোর্টিং কোয়ার্টারে অর্জিত প্রকৃত মুনাফা এর ভিত্তিতে গণনা করা হয়।

- যদি এই গণনাটি কঠিন হয়, কর কর্তৃপক্ষ গত বছরের একই সময়ের মুনাফা ভিত্তি হিসাবে ব্যবহার করতে বা অন্য কোন অনুমোদিত পদ্ধতি প্রয়োগ করতে অনুমতি দিতে পারে।

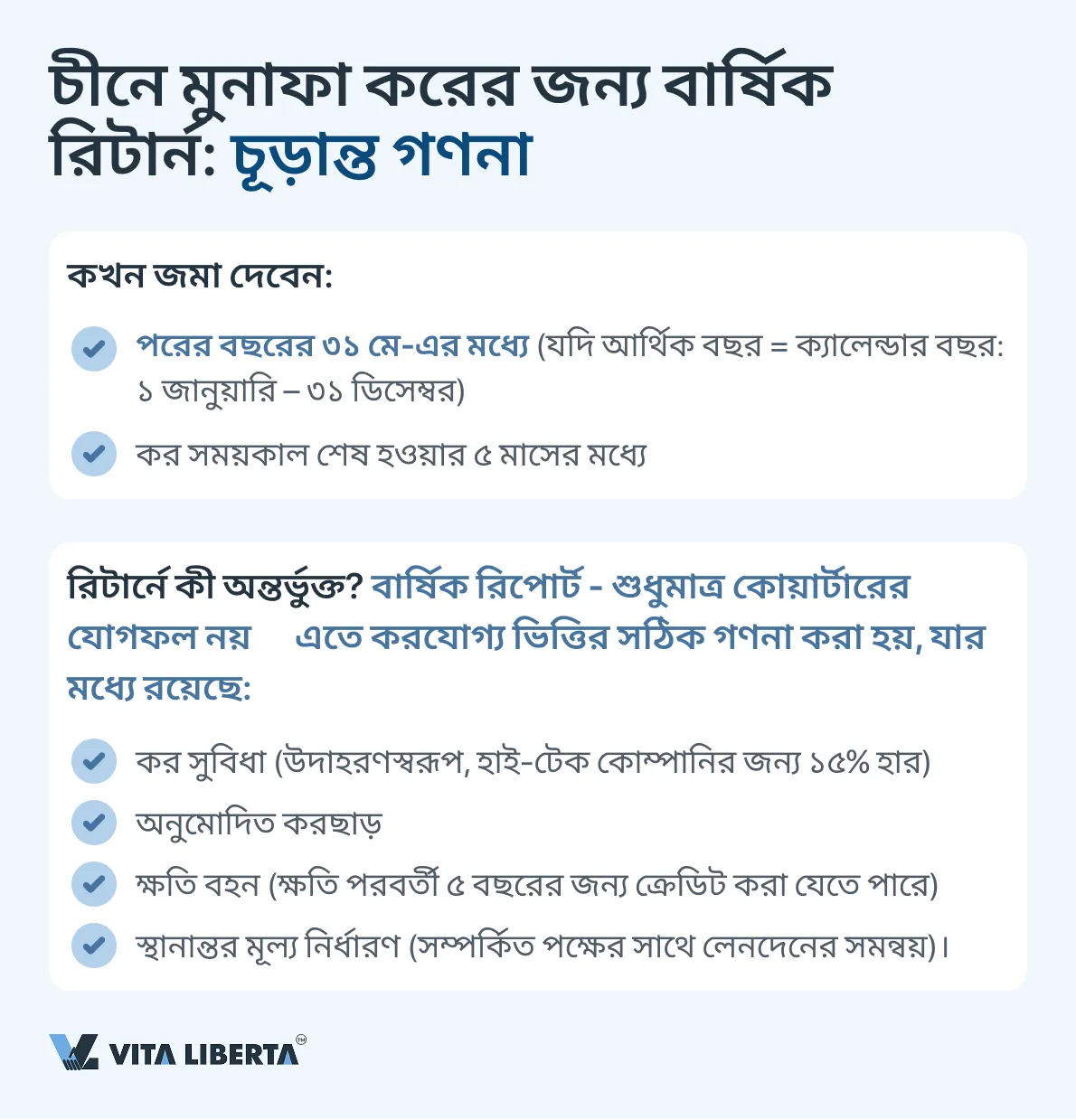

2. চূড়ান্ত বার্ষিক রিটার্ন এবং গণনা

কর বছরের শেষে সমস্ত দায়বদ্ধতার চূড়ান্ত সমন্বয় করা হয়।

জমা দেওয়ার সময়সীমা: CIT-এর বার্ষিক কর রিটার্ন কর বছর শেষ হওয়ার ৫ মাসের মধ্যে জমা দিতে হবে এবং চূড়ান্ত গণনা করতে হবে। অধিকাংশ কোম্পানির জন্য, যাদের আর্থিক বছর ক্যালেন্ডার বছরের সাথে মিলে যায় (৩১ ডিসেম্বর শেষ হয়), এই সময়সীমা পরের বছরের ৩১ মে-তে শেষ হয়।

রিটার্নের বিষয়বস্তু: বার্ষিক রিটার্ন করযোগ্য ভিত্তি সঠিকভাবে নির্ধারণ করার জন্য ব্যবহৃত হয়। এতে আইন দ্বারা প্রদত্ত সমস্ত সমন্বয় বিবেচনা করা হয়, যেমন:

- কর সুবিধার প্রয়োগ (উদাহরণস্বরূপ, উচ্চ-প্রযুক্তি প্রতিষ্ঠানের জন্য)।

- অনুমোদিত করছাড়ের হিসাব (অনুমোদিত সীমার মধ্যে বিজ্ঞাপন, প্রতিনিধিত্বমূলক খরচ, দাতব্য খরচ)।

- ভবিষ্যত সময়ের জন্য ক্ষতি বহন (৫ বছরের মধ্যে)।

- স্থানান্তর মূল্য নির্ধারণে সমন্বয়।

চূড়ান্ত ব্যালেন্স: বার্ষিক গণনার ফলাফলের ভিত্তিতে অর্জিত করের পরিমাণ এবং প্রদত্ত অগ্রিমের মধ্যে পার্থক্য নির্ধারণ করা হয়। কম প্রদান বিলম্বের জন্য জরিমানা দিয়ে বাজেটে জমা করতে হবে। অতিরিক্ত প্রদান ভবিষ্যতের পেমেন্টের জন্য ক্রেডিট করা হয় বা ফেরত দেওয়া হয়।

3. বিভিন্ন শ্রেণির করদাতাদের জন্য বিশেষত্ব

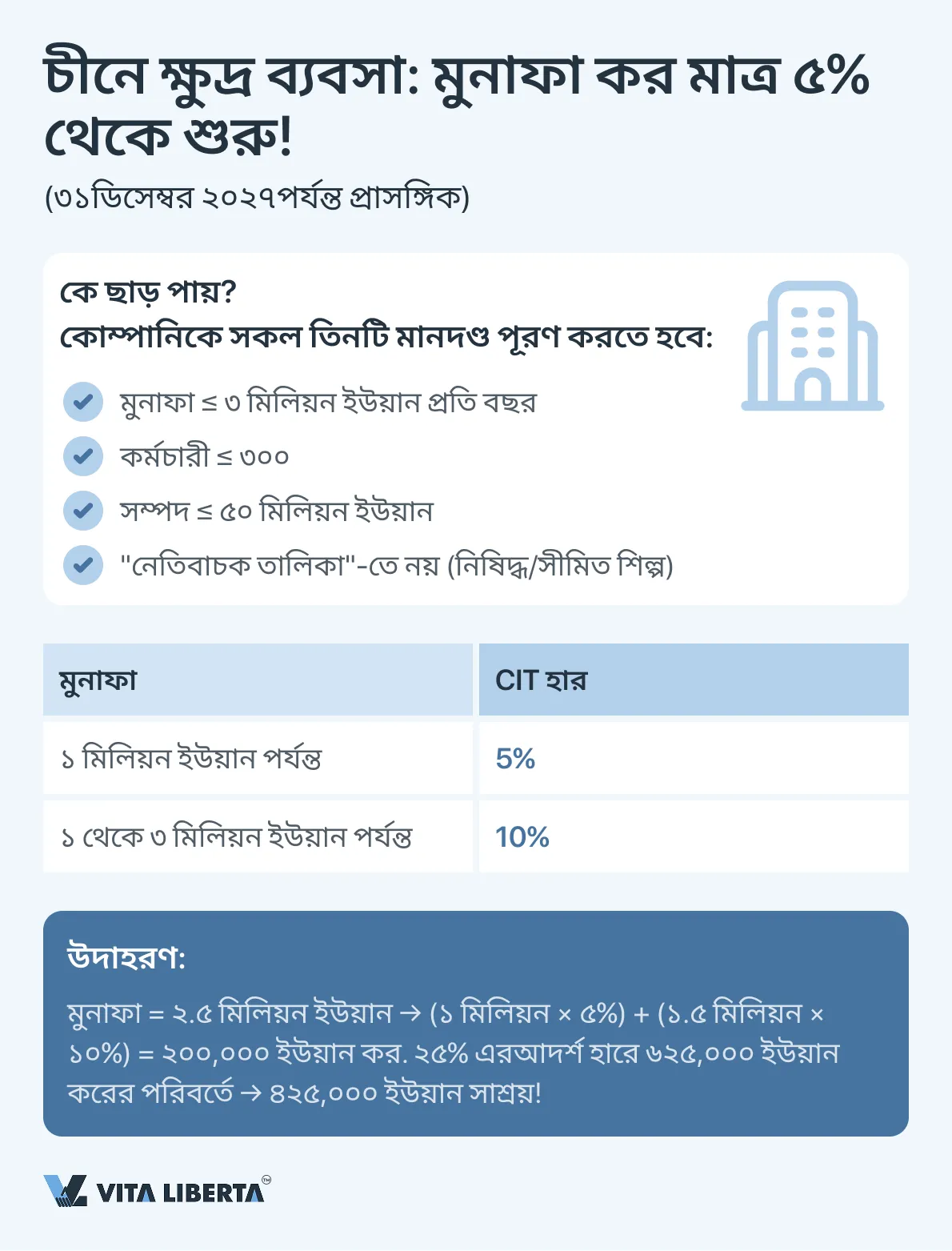

ক্ষুদ্রওস্বল্প-লাভজনকপ্রতিষ্ঠান

যেসব কোম্পানি মানদণ্ড পূরণ করে (বার্ষিক করযোগ্য মুনাফা ৩ মিলিয়ন ইউয়ানের নিচে, কর্মচারী এবং সম্পদের উপর সীমাবদ্ধতা), তাদের জন্য ১ মিলিয়ন ইউয়ান পর্যন্ত আয়ের অংশে ৫% এবং ১ থেকে ৩ মিলিয়ন ইউয়ানের অংশে ১০% CIT-এর পছন্দসই কার্যকর হার দেওয়া হয়েছে।

তাদের জন্য ঘোষণা পদ্ধতি একই, তবে গণনা হ্রাসকারী সহগ ব্যবহার করে করা হয়।

ক্ষুদ্র ও স্বল্প-লাভজনক প্রতিষ্ঠানের জন্য সঠিক মানদণ্ড

| মানদণ্ড | প্রয়োজনীয় মান | মন্তব্য |

| বার্ষিক করযোগ্য মুনাফা | ≤ ৩ মিলিয়ন চীনা ইউয়ান (CNY) | কর বছর জন্য গণনা করা হয়। |

| কর্মচারীর সংখ্যা | ≤ ৩০০ জন | |

| সম্পদের মোট মূল্য | ≤ ৫০ মিলিয়ন চীনা ইউয়ান (CNY) |

কোম্পানিকে চীনে নিবন্ধিত হতে হবে এবং এমন কাজে নিয়োজিত হতে হবে যা নিষিদ্ধ বা সীমিত তালিকায় অন্তর্ভুক্ত নয়।

এই ছাড় একটি নির্দিষ্ট সময়ের জন্য প্রযোজ্য: ১ জানুয়ারী ২০২৩ থেকে ৩১ ডিসেম্বর ২০২৭ পর্যন্ত।

নতুনওউচ্চপ্রযুক্তিরউদ্যোগ

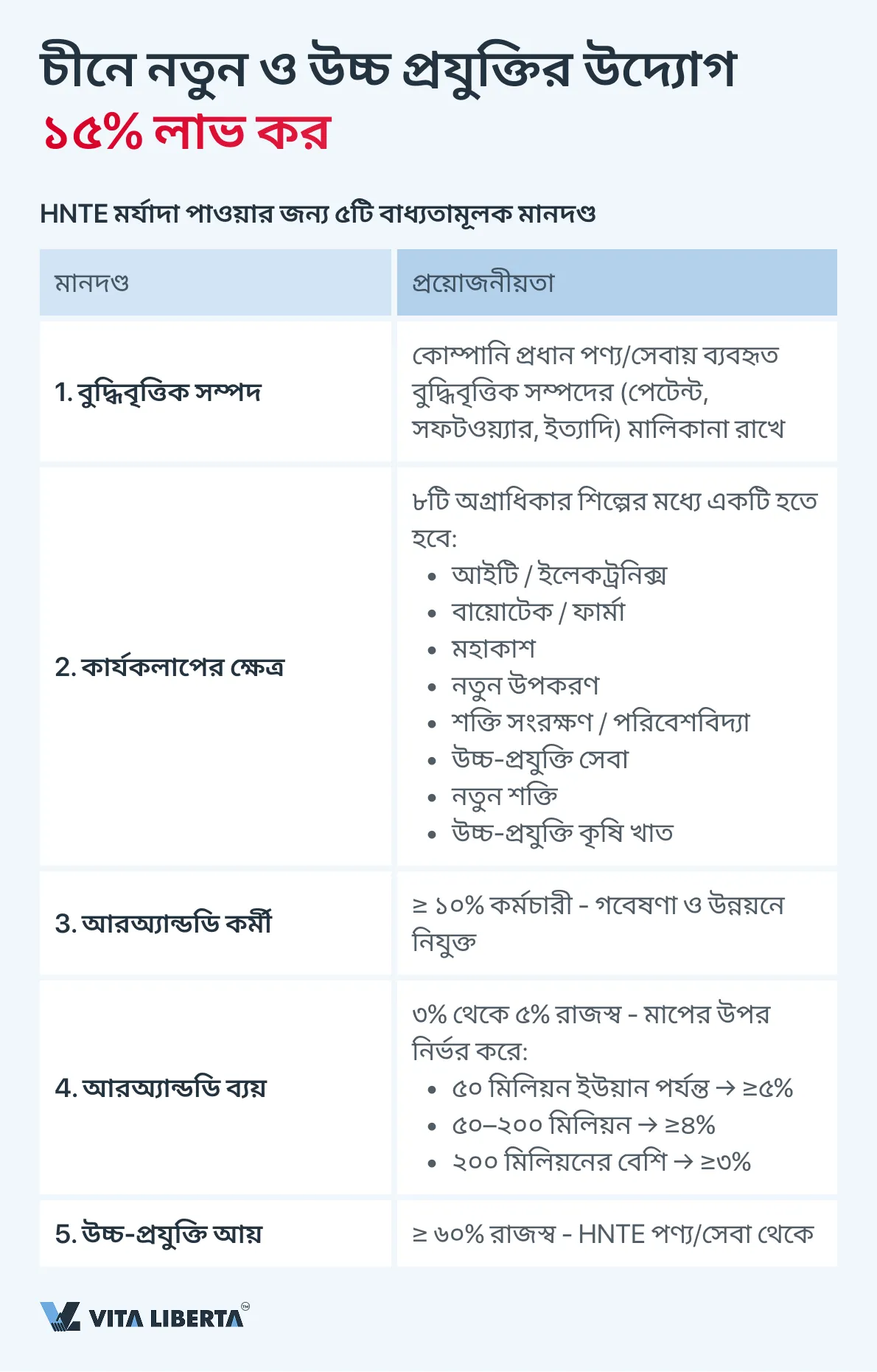

যেসব কোম্পানির সংশ্লিষ্ট রাষ্ট্রীয় সার্টিফিকেট রয়েছে, তারা ১৫%-এর একটি পছন্দসই CIT হার প্রয়োগ করে। ছাড় পাওয়ার অধিকার নিশ্চিতকরণ বার্ষিক রিটার্নের একটি মূল উপাদান।

HNTE সার্টিফিকেট পেতে এবং ১৫% হার প্রয়োগ করতে, কোম্পানিকে বেশ কয়েকটি কঠোর প্রয়োজনীয়তা পূরণ করতে হবে, যা সরকার নিয়মিতভাবে পরিমার্জন করে। প্রধান মানদণ্ডগুলির মধ্যে রয়েছে:

১. বুদ্ধিবৃত্তিক সম্পদের অধিকার: কোম্পানিকে তার প্রধান পণ্য (সেবা) ব্যবহৃত প্রধান বুদ্ধিবৃত্তিক সম্পদের (পেটেন্ট, সফটওয়্যার ইত্যাদি) উপর একচেটিয়া অধিকার থাকতে হবে। এটি একটি গুরুত্বপূর্ণ প্রয়োজনীয়তা।

২. কার্যকলাপের ক্ষেত্র: কার্যকলাপকে রাষ্ট্র দ্বারা সমর্থিত ৮টি মূল ক্ষেত্রের মধ্যে একটি সম্পর্কিত হতে হবে:

- ইলেকট্রনিক্স এবং তথ্য প্রযুক্তি

- জীবপ্রযুক্তি এবং নতুন ওষুধ

- মহাকাশ শিল্প

- নতুন উপকরণ

- উচ্চ-প্রযুক্তি সেবা

- শক্তি সংরক্ষণ এবং পরিবেশ সুরক্ষা

- নতুন শক্তি সরঞ্জাম

- উচ্চ-প্রযুক্তি কৃষি।

৩. গবেষণা ও উন্নয়ন কর্মীদের অংশ: কোম্পানির মোট কর্মচারীদের কমপক্ষে ১০% সরাসরি গবেষণা ও উন্নয়ন (আরঅ্যান্ডডি)-তে নিয়োজিত থাকতে হবে।

৪. আরঅ্যান্ডডি ব্যয়ের অংশ: কোম্পানিকে তার রাজস্বের একটি নির্দিষ্ট শতাংশ গবেষণা ও উন্নয়নে বিনিয়োগ করতে হবে, যা কোম্পানির আকারের উপর নির্ভর করে পরিবর্তিত হয়:

- ৫০ মিলিয়ন ইউয়ান পর্যন্ত রাজস্ব সহ কোম্পানির জন্য – কমপক্ষে ৫%।

- ৫০ থেকে ২০০ মিলিয়ন ইউয়ান রাজস্ব সহ কোম্পানির জন্য – কমপক্ষে ৪%।

- ২০০ মিলিয়ন ইউয়ানের বেশি রাজস্ব সহ কোম্পানির জন্য – কমপক্ষে ৩%।

৫. উচ্চ-প্রযুক্তি আয়ের অংশ: কোম্পানির মোট রাজস্বের কমপক্ষে ৬০% তার উচ্চ-প্রযুক্তি পণ্য বা সেবা সম্পর্কিত আয় থেকে আসতে হবে।

HNTE মর্যাদারজন্যসার্টিফিকেশনএবংপ্রয়োজনীয়তামেনেচলারপ্রক্রিয়া

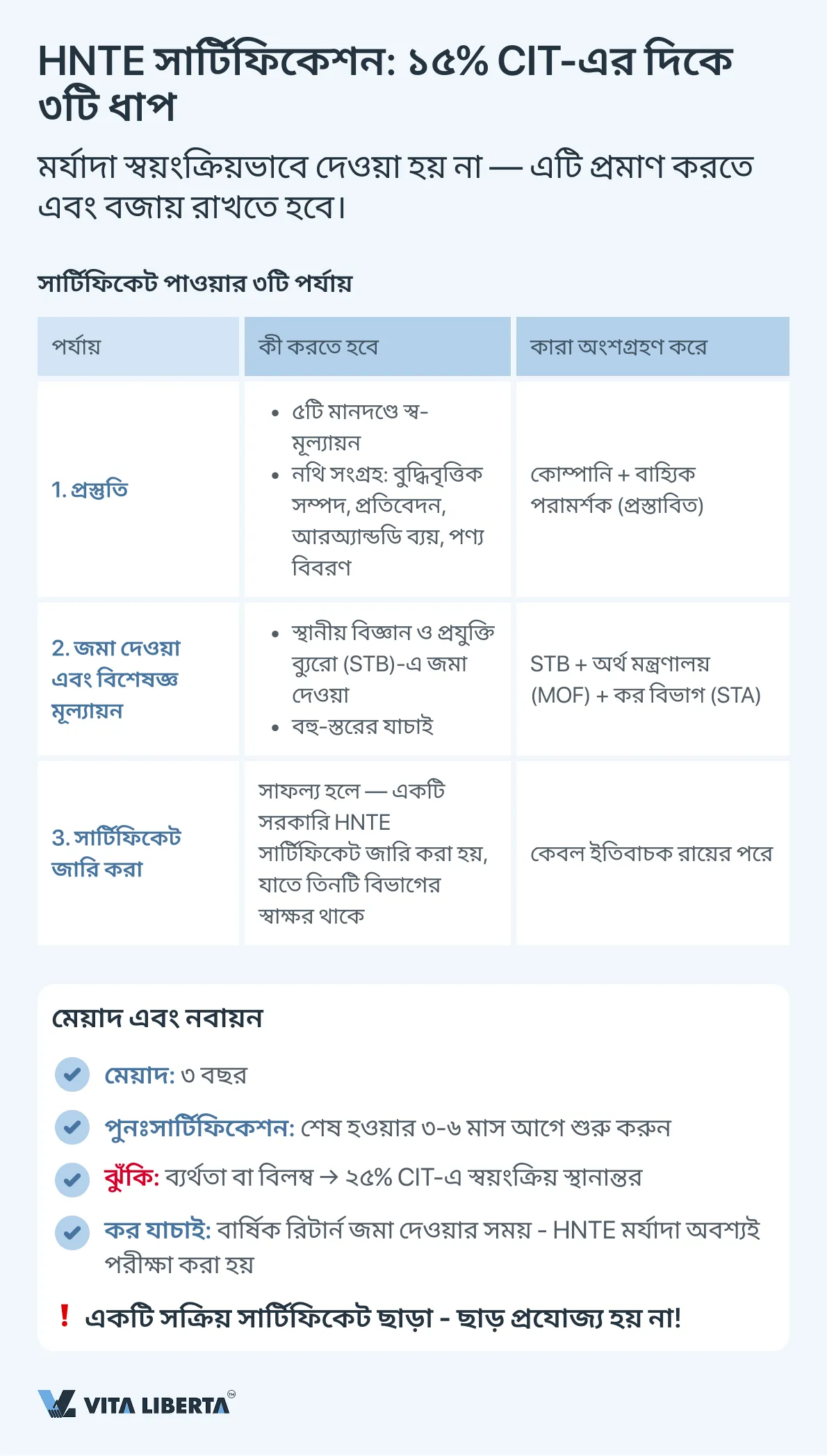

নতুন ধরনের উচ্চ-প্রযুক্তি উদ্যোগ (HNTE)-এর মর্যাদা পাওয়া একটি কঠোরভাবে নিয়ন্ত্রিত ঘোষণামূলক প্রক্রিয়া, যার জন্য পুঙ্খানুপুঙ্খ প্রস্তুতি এবং সরকারি সংস্থার সাথে মিথস্ক্রিয়া প্রয়োজন। কোম্পানিটি আনুষ্ঠানিক লক্ষণের ভিত্তিতে স্বয়ংক্রিয়ভাবে এই মর্যাদা পায় না; এটি একটি ব্যাপক বিশেষজ্ঞ মূল্যায়নের ফলাফলের ভিত্তিতে প্রদান করা হয়।

সার্টিফিকেশন প্রক্রিয়ার মধ্যে নিম্নলিখিত মূল পর্যায়গুলি অন্তর্ভুক্ত রয়েছে:

১. অভ্যন্তরীণ নিরীক্ষণ এবং প্রস্তুতি: কোম্পানি সমস্ত ৮টি মানদণ্ডের সাথে সঙ্গতি নির্ধারণের জন্য স্ব-মূল্যায়ন পরিচালনা করে, নথিপত্রের একটি বড় প্যাকেজ সংগ্রহ ও সাজায়। এর মধ্যে রয়েছে বুদ্ধিবৃত্তিক সম্পদের মালিকানার প্রমাণ (পেটেন্ট শংসাপত্র), আরঅ্যান্ডডি ব্যয়ের স্তর নিশ্চিত করা আর্থিক প্রতিবেদন, কর্মী নথি, প্রধান উচ্চ-প্রযুক্তি পণ্যের (সেবা) বিবরণ এবং অন্যান্য উপকরণ।

২. আবেদন জমা দেওয়া এবং বিশেষজ্ঞ মূল্যায়ন: প্রস্তুত করা নথি প্যাকেজ স্থানীয় বিজ্ঞান ও প্রযুক্তি ব্যুরো (STB)-এ জমা দেওয়া হয়, যা প্রক্রিয়াটির প্রধান সমন্বয়কারী হিসেবে কাজ করে। আবেদনটি অর্থ মন্ত্রণালয় (MOF) এবং রাষ্ট্রীয় কর প্রশাসন (STA)-এর বিশেষজ্ঞদের অংশগ্রহণে বহু-স্তরের বিশেষজ্ঞ মূল্যায়ন-এর মধ্য দিয়ে যায়। বিশেষজ্ঞরা মানদণ্ডের সাথে আনুষ্ঠানিক সঙ্গতি এবং কোম্পানির প্রকৃত উদ্ভাবনী কার্যকলাপ উভয়ই মূল্যায়ন করেন।

৩. সার্টিফিকেট পাওয়া: ইতিবাচক সিদ্ধান্ত হলে কোম্পানিকে HNTE সার্টিফিকেট দেওয়া হয়, যাতে উল্লিখিত তিনটি বিভাগের স্বাক্ষর থাকে। এই সার্টিফিকেটটি পছন্দসই কর হার প্রয়োগ করার একমাত্র বৈধ ভিত্তি।

মেয়াদ এবং নবায়নের গুরুত্বপূর্ণ দিক:

- HNTE সার্টিফিকেট ৩ বছর ধরে বৈধ থাকে।

- এর মেয়াদ শেষ হওয়ার ৩-৬ মাস আগে, কোম্পানিকে পুনঃমূল্যায়ন (পুনঃমূল্যায়ন) পদ্ধতি শুরু করতে এবং উত্তীর্ণ হতে বাধ্য করা হয়, যা জটিলতায় প্রাথমিক মূল্যায়নের অনুরূপ। সময়সীমা মিস করা বা পুনঃমূল্যায়নে ব্যর্থতা হলে মর্যাদা হারায় এবং ২৫%-এর মানক CIT হার-এ স্বয়ংক্রিয় স্থানান্তর ঘটে।

- একটি সক্রিয় (মেয়াদোত্তীর্ণ নয়) সার্টিফিকেট-এর উপস্থিতি সংশ্লিষ্ট সময়ের জন্য লাভ করের বার্ষিক কর রিটার্ন জমা দেওয়ার সময় ১৫% হার প্রয়োগ করার জন্য একটি বাধ্যতামূলক শর্ত। রিটার্ন জমা দেওয়ার সময় কর কর্তৃপক্ষ অবশ্যই উদ্যোগের মর্যাদা যাচাই করে।

কর অপ্টিমাইজেশন সহ চীনে আপনার ব্যবসা নিবন্ধন করুন

- সবচেয়ে অনুকূল CIT হার নির্বাচন

- HNTE স্ট্যাটাস ও কর প্রণোদনায় সহায়তা

- আন্তর্জাতিক ব্যবসার জন্য কাঠামো

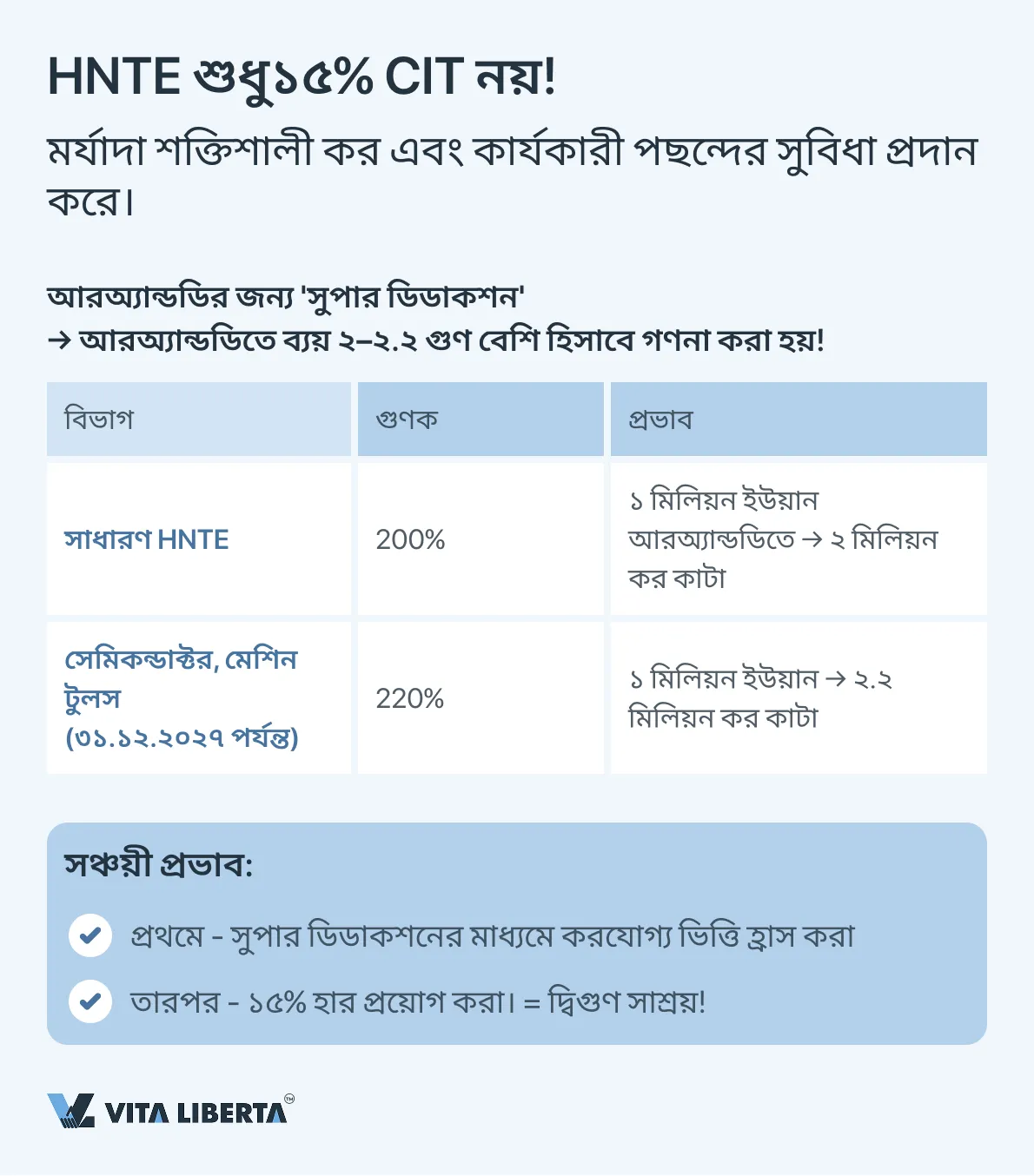

HNTE-এরঅতিরিক্তকরএবংকার্যকারীসুবিধা

লাভ করের হ্রাসকৃত হার আকারে মূল সুবিধা ছাড়াও, HNTE মর্যাদা অন্যান্য উল্লেখযোগ্য পছন্দের সুবিধার প্রবেশাধিকার খুলে দেয়:

১. আরঅ্যান্ডডি ব্যয়ের জন্য ‘সুপার ডিডাকশন’: এটি একটি শক্তিশালী হাতিয়ার, যা হ্রাসকৃত হারের সমান্তরালে কাজ করে। কোম্পানির কর উদ্দেশ্যে স্বীকৃত আরঅ্যান্ডডি ব্যয়ের পরিমাণ আইন দ্বারা প্রতিষ্ঠিত একটি গুণিতক দ্বারা বৃদ্ধি করার অধিকার রয়েছে। বর্তমান নিয়ম:

- বেশিরভাগ HNTE-এর জন্য: আরঅ্যান্ডডির প্রকৃত ব্যয় ২০০% (অর্থাৎ, ব্যয় করা খরচের অতিরিক্ত ১০০%) পরিমাণে কর কাটা যেতে পারে।

- একীভূত সার্কিট এবং মেশিন টুলস উৎপাদন ক্ষেত্রের উদ্যোগগুলির জন্য (৩১.১২.২০২৭ পর্যন্ত): ২২০% এর একটি বর্ধিত গুণিতক প্রযোজ্য হয়।

- এই প্রক্রিয়াটি সরাসরি ১৫% এর পছন্দসই হার প্রয়োগ করার আগেই করের যোগ্য মুনাফা হ্রাস করে, যা কর সাশ্রয়ের একটি সঞ্চয়ী প্রভাব তৈরি করে।

২. আঞ্চলিক সংযোজন এবং সরলীকরণ: অনেক বিশেষ প্রশাসনিক জেলায় এবং অর্থনৈতিক উন্নয়ন অঞ্চলে (উদাহরণস্বরূপ, সাংহাই লিংগ্যাং নতুন অঞ্চল, ফ্রি ট্রেড পোর্ট) ইতিমধ্যে HNTE মর্যাদা রয়েছে এমন উদ্যোগগুলির জন্য নিম্নলিখিত প্রযোজ্য হতে পারে:

- গবেষণামূলক কার্যকলাপের জন্য স্থানীয় কর্তৃপক্ষ থেকে অতিরিক্ত ভর্তুকি বা অনুদান।

- অন্যান্য ধরনের অনুমতি এবং ছাড় পাওয়ার জন্য সরলীকৃত বা ত্বরিত পদ্ধতি।

- কিছু ক্ষেত্রে – উত্সাহিত শিল্পগুলির বিস্তৃত তালিকা, যা জাতীয় মানদণ্ডের অধীনে না পড়া কোম্পানিগুলিকে আঞ্চলিক স্তরে অনুরূপ ছাড়ের জন্য আবেদন করতে দেয়।

এইভাবে, HNTE মর্যাদা শুধুমাত্র করের হার কমানোর একটি হাতিয়ারই নয়, একটি কৌশলগত সম্পদও যা কোম্পানির বাজার অবস্থানকে শক্তিশালী করে, অতিরিক্ত অর্থায়নের প্রবেশাধিকার দেয় এবং চীনের উদ্ভাবনী বাস্তুতন্ত্রের সাথে মিথস্ক্রিয়া সহজ করে। এটি বজায় রাখার জন্য মানদণ্ডের সাথে সামঞ্জস্য এবং প্রশাসনিক পদ্ধতিগুলি সময়মতো উত্তীর্ণ হওয়ার উপর অবিচ্ছিন্ন মনোযোগ প্রয়োজন।

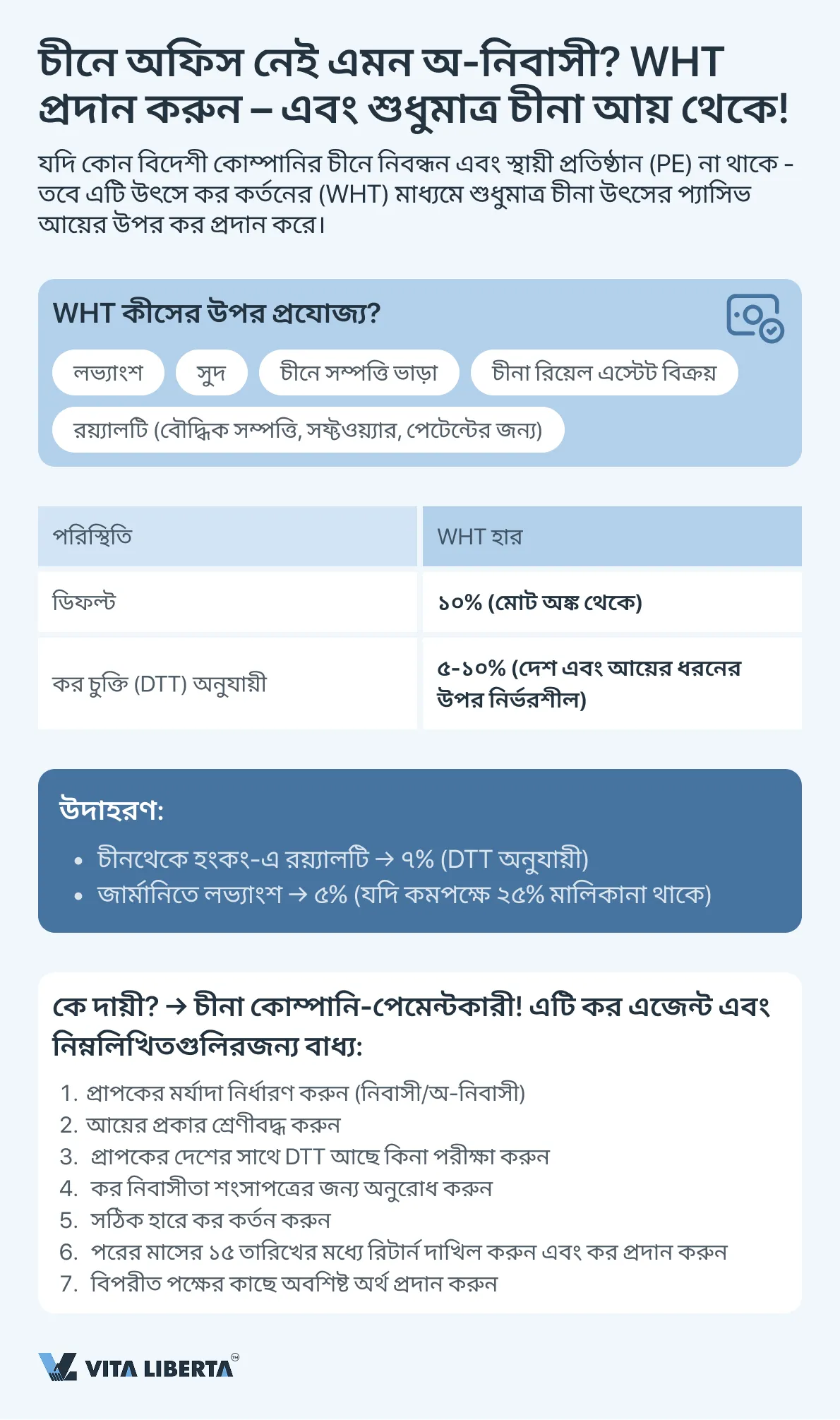

চীনেস্থায়ীপ্রতিষ্ঠানছাড়াঅনাবাসীদেরকরনির্ধারণ

চীনের কর রেসিডেন্ট নয় এমন (নন-টিআরই) এবং চীনের ভূখণ্ডে কোনো স্থায়ী প্রতিষ্ঠান (পিই) নেই এমন বিদেশী কোম্পানিগুলির জন্য, চীনা উৎসের আয়ের উপর বিশেষ কর শাসন প্রযোজ্য হয়। প্রধান প্রক্রিয়া হল উৎসে কর কর্তন (উইথহোল্ডিং ট্যাক্স, ডব্লিউএইচটি)।

শাসনের প্রধান বৈশিষ্ট্য:

১. করের আওতাভুক্ত আয়: ডব্লিউএইচটি শাসন নিষ্ক্রিয় (বাণিজ্যিক উপস্থিতির সাথে সম্পর্কিত নয়) আয়ের জন্য প্রযোজ্য, বিশেষ করে::

- লভ্যাংশ

- সুদ

- রয়্যালটি (বৌদ্ধিক সম্পত্তির ব্যবহারের জন্য প্রদেয়)

- চীনে অবস্থিত সম্পত্তি ভাড়া থেকে আয়

- অচল সম্পত্তি হস্তান্তর থেকে আয়

২. করের মৌলিক হার: উৎসে কর্তনের মানক হার কোনো কর কর্তন ছাড়াই প্রদেয় মোট অঙ্কের ১০%।

৩. এজেন্টের ভূমিকা এবং দায়িত্ব: অনাবাসীকে অর্থ প্রদানকারী চীনা কোম্পানি-প্রদানকারীকে কর এজেন্ট (উইথহোল্ডিং এজেন্ট) হিসেবে বিবেচনা করা হয়। এর উপর নিম্নলিখিতগুলির সম্পূর্ণ আইনি এবং আর্থিক দায়িত্ব বর্তায়:

- অনাবাসীকে প্রদেয় তহবিল থেকে করের গণনা করা অঙ্কের সঠিক কর্তন।

- কর্তন করা করের সময়মতো ঘোষণা এবং রাষ্ট্রীয় বাজেটে স্থানান্তর।

- গণনা এবং কর্তন নিশ্চিতকারী প্রাথমিক নথিপত্র রক্ষণাবেক্ষণ এবং সংরক্ষণ।

দায়িত্ব পালনে ব্যর্থতার ক্ষেত্রে (অসম্পূর্ণ কর্তন, অর্থ প্রদানে বিলম্ব) কর এজেন্টের উপর জরিমানা, জরিমানা এবং নিজস্ব তহবিল থেকে ঘাটতি প্রদানের প্রয়োজনীয়তা আরোপ করা হয়।

৪. চুক্তি অনুযায়ী হার হ্রাস: চীন এবং বিদেশী আয় প্রাপকের আবাসিক দেশের মধ্যে যদি দ্বৈত কর এড়ানোর চুক্তি (ডিটিটি) প্রযোজ্য হয় তবে ১০% এর মানক হার কমিয়ে আনা যেতে পারে। উদাহরণস্বরূপ, অনেক চুক্তির অধীনে লভ্যাংশের হার ৫-১০%, রয়্যালটির জন্য ৬-১০%।

পছন্দসই চুক্তিগত হার প্রয়োগ করার জন্য, বিদেশী আয় প্রাপককে চীনা এজেন্টকে তার দেশের যোগ্য কর্তৃপক্ষ দ্বারা জারি করা একটি আধিকারিক কর আবাসিকতা শংসাপত্র (ট্যাক্স রেসিডেন্স সার্টিফিকেট) প্রদান করতে হবে এবং সাধারণত চীনা কর কর্তৃপক্ষের একটি বিশেষ ফর্ম পূরণ করতে হবে।

চীনা কোম্পানি-প্রদানকারীর জন্য ব্যবহারিক পদক্ষেপ:

১. প্রাপকের অবস্থান শনাক্তকরণ: অর্থপ্রাপক চীনের কর রেসিডেন্ট কিনা তা নির্ধারণ করা।

২. আয়ের শ্রেণীবিভাগ: অর্থপ্রদানের প্রকৃতি (লভ্যাংশ, সুদ, রয়্যালটি ইত্যাদি) সঠিকভাবে শ্রেণীবদ্ধ করা।

৩. প্রযোজ্য ডিটিটি যাচাই: প্রাপকের আবাসিক দেশের সাথে প্রযোজ্য চুক্তির অস্তিত্ব নির্ধারণ করা এবং এতে নির্ধারিত হার নির্ধারণ করা।

৪. নথিপত্রের অনুরোধ: হ্রাসকৃত হার প্রয়োগ করার জন্য বিদেশী প্রতিপক্ষের কাছ থেকে যথাযথভাবে প্রস্তুত করা কর আবাসিকতা শংসাপত্র চাওয়া।

৫. গণনা এবং কর্তন: প্রযোজ্য হার (১০% বা পছন্দসই চুক্তিগত) অনুযায়ী কর্তনের জন্য করের পরিমাণ গণনা করা।

৬. ঘোষণা এবং অর্থ প্রদান: নির্ধারিত সময়সীমার মধ্যে (সাধারণত পরের মাসের ১৫ তারিখের মধ্যে) ডব্লিউএইচটি কর রিটার্ন দাখিল করা এবং কর্তন করা অঙ্ক বাজেটে স্থানান্তর করা।

৭. নিট অঙ্কের অর্থ প্রদান: কর কর্তনের পরে অবশিষ্ট অঙ্ক বিদেশী প্রতিপক্ষের কাছে স্থানান্তর করা।

গুরুত্বপূর্ণ: পদ্ধতি অনুসরণ না করা হলে অর্থপ্রদানের পুনঃশ্রেণীবিভাগ এবং ১০% এর মানক হার অনুযায়ী করের অতিরিক্ত আরোপ হতে পারে, পাশাপাশি শাস্তিমূলক নিষেধাজ্ঞাও আরোপ হতে পারে।

4. আয়করপ্রশাসন: ইলেকট্রনিকরিটার্ন, সময়সীমাএবংদায়িত্ব

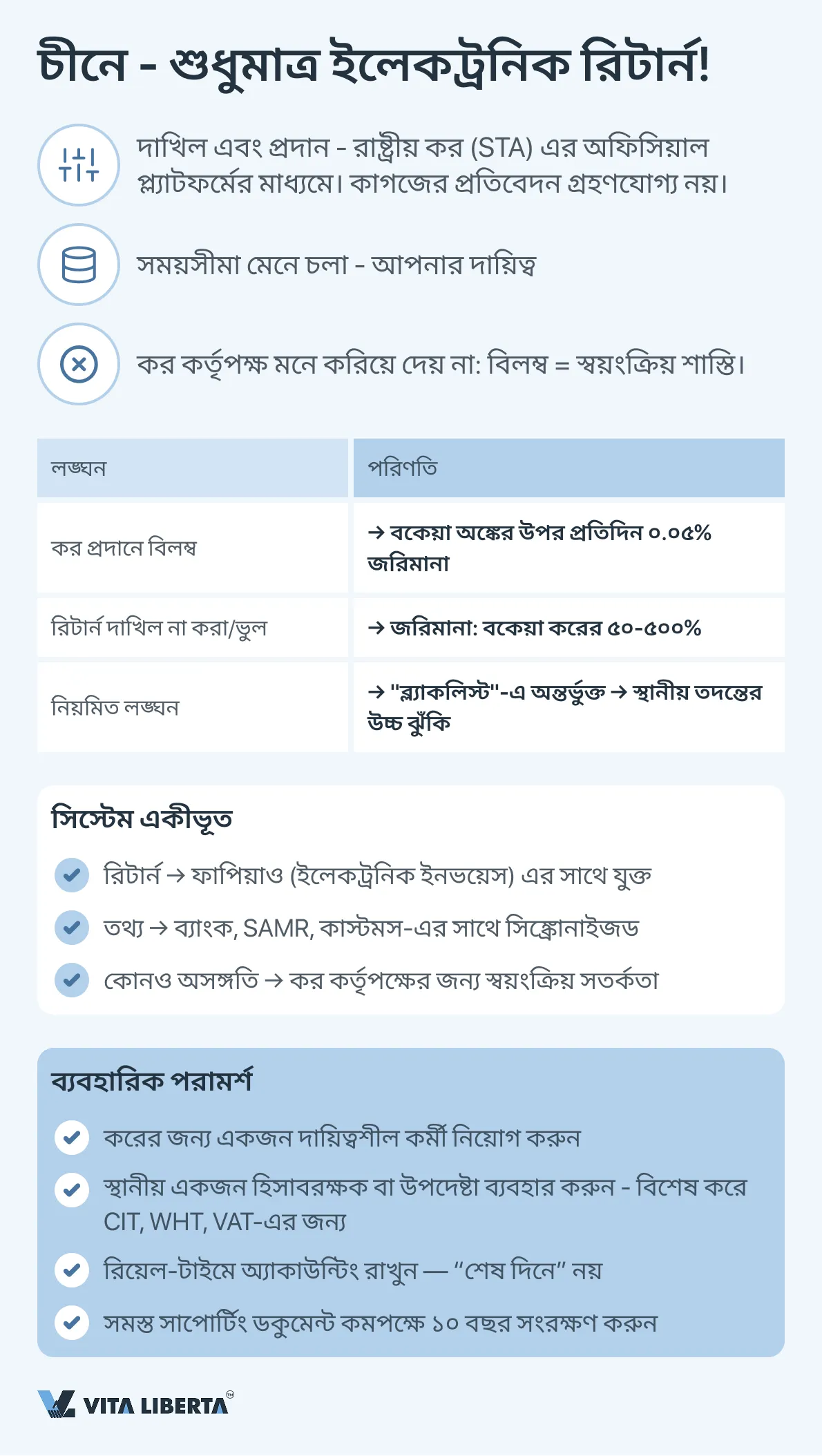

চীনে কর্পোরেট আয়কর (CIT) প্রশাসন ব্যবস্থা সম্পূর্ণরূপে ডিজিটাল এবং কঠোর পদ্ধতিগত সময়সীমা দ্বারা চিহ্নিত, যা না মানলে উল্লেখযোগ্য আর্থিক এবং সুনামিগত ঝুঁকি থাকে।

ইলেকট্রনিক রিটার্ন দাখিল এবং মূল প্রয়োজনীয়তা

সমস্ত কর রিটার্ন এবং প্রতিবেদন শুধুমাত্র ইলেকট্রনিকভাবে রাষ্ট্রীয় কর প্রশাসনের (State Taxation Administration, STA) অফিসিয়াল অনলাইন প্ল্যাটফর্মের মাধ্যমে দাখিল করতে হবে। এই সিস্টেম ইলেকট্রনিক দলিল আদান-প্রদানের সাথে একীভূত, যাতে ফাপিয়াও (ইনভয়েস) সিস্টেম অন্তর্ভুক্ত।

সময়সীমা মেনে চলার সম্পূর্ণ দায়িত্ব করদাতার উপর বর্তায়। রিটার্ন দাখিল বা কর প্রদানের নির্ধারিত সময়সীমা লঙ্ঘন করলে স্বয়ংক্রিয়ভাবে নিম্নলিখিত শাস্তি প্রযোজ্য হয়:

- বিলম্বের জন্য জরিমানা: বকেয়া করের অঙ্কের উপর দায়ের দিন থেকে শুরু করে প্রতিদিন ০.০৫% হারে গণনা করা হয়।

- প্রশাসনিক জরিমানা: কর ফাঁকি দেওয়ার ঘটনা শনাক্ত হলে কর কর্তৃপক্ষ বকেয়া করের অঙ্কের ৫০% থেকে ৫০০% পর্যন্ত জরিমানা আদায় করার অধিকারী।

- বৃহত্তর নজরদারি এবং অডিট: লঙ্ঘনকারী কোম্পানিগুলো বর্ধিত কর তদারকির ফোকাসে পড়ে, যা ব্যাপক স্থানীয় অডিটের ঝুঁকি বাড়ায়।

CIT দাখিল ও প্রদানের সারসংক্ষেপ পদ্ধতি

পদ্ধতিটি দ্বি-পর্যায় বিশিষ্ট এবং শেষে বার্ষিক সমন্বয়সহ অগ্রিম পেমেন্ট অন্তর্ভুক্ত করে।

| পর্যায় | সময়সীমা | মূল বিষয়বস্তু এবং নথি | মন্তব্য |

| অগ্রিম পেমেন্ট এবং ত্রৈমাসিক রিটার্ন | অধিকাংশ কোম্পানির জন্য রিপোর্টিং কোয়ার্টার শেষ হওয়ার পর ১৫ দিনের মধ্যে। কিছু বড় করদাতাকে মাসিক অগ্রিম পেমেন্টে নিয়ে যাওয়া হতে পারে। | ১. ত্রৈমাসিকের প্রকৃত মুনাফার উপর ভিত্তি করে অগ্রিম পেমেন্টের গণনা। ২. STA অনলাইন সিস্টেমের মাধ্যমে ত্রৈমাসিক কর রিটার্ন দাখিল। ৩. গণনাকৃত অঙ্ক প্রদান। | পরিশোধিত অগ্রিম পেমেন্ট চূড়ান্ত বার্ষিক দায়বদ্ধতার বিপরীতে ক্রেডিট পায়। গণনা অ্যাক্রুয়াল ভিত্তিতে বা ক্যাশ ভিত্তিতে হতে পারে (যদি অনুমোদিত হয়)। |

| বার্ষিক রিটার্ন এবং চূড়ান্ত হিসাব (বার্ষিক সমন্বয়) | কর বছর শেষ হওয়ার পর ৫ মাসের মধ্যে। ৩১ ডিসেম্বর শেষ হওয়া বছরের জন্য, সর্বশেষ তারিখ পরের বছরের ৩১ মে। | ১. আইন দ্বারা নির্ধারিত সকল সমন্বয় (যেমন, সুবিধা, কর কাটতি, ক্ষতি বহনের প্রয়োগ) বিবেচনায় নিয়ে বার্ষিক করযোগ্য মুনাফার চূড়ান্ত হিসাব। ২. CIT-এর জন্য বার্ষিক রিটার্ন এবং সাপোর্টিং ডকুমেন্টের প্যাকেট দাখিল। ৩. একটি লাইসেন্সপ্রাপ্ত চীনা অডিট ফার্ম থেকে অডিটর রিপোর্ট বিস্তৃত কোম্পানির জন্য বাধ্যতামূলক সংযুক্তি। | এটি একটি গুরুত্বপূর্ণ পর্যায়, যেখানে পছন্দের হার (একটি সক্রিয় HNTE শংসাপত্র ইত্যাদি প্রয়োজন) পাওয়ার অধিকার নিশ্চিত করা হয় এবং পরিশোধিত অগ্রিম পেমেন্টের সাথে সমন্বয় করা হয়। |

| চূড়ান্ত অঙ্ক প্রদান বা ফেরত | বার্ষিক রিটার্ন দাখিলের সময় একইসাথে। | ১. করের অপরিশোধিত অঙ্ক প্রদান (যদি অগ্রিম পেমেন্ট চূড়ান্ত দায়বদ্ধতার চেয়ে কম হয়)। ২. ভবিষ্যতের পিরিয়ডের জন্য অতিরিক্ত পেমেন্ট ক্রেডিট বা বাজেট থেকে ফেরত প্রক্রিয়াকরণ। | ফেরত পদ্ধতিতে উল্লেখযোগ্য সময় লাগতে পারে এবং সতর্কতার সাথে যুক্তি দেখানো প্রয়োজন। |

অতিরিক্ত প্রয়োজনীয়তা এবং সেরা অনুশীলনসমূহ

- নথি সংরক্ষণের সময়সীমা: করদাতাকে সংশ্লিষ্ট কর পিরিয়ড শেষ হওয়ার মুহূর্ত থেকে কমপক্ষে ১০ বছর সমস্ত প্রাথমিক অ্যাকাউন্টিং এবং কর নথি, যার মধ্যে ফাপিয়াও (ইনভয়েস), চুক্তি এবং হিসাবনিকাশ অন্তর্ভুক্ত, সংরক্ষণ করতে বাধ্য।

- অন্যান্য সিস্টেমের সাথে আন্তঃসম্পর্ক: CIT রিটার্নে দাখিলকৃত তথ্য কর কর্তৃপক্ষ অন্যান্য সিস্টেম থেকে প্রাপ্ত তথ্যের সাথে মিলিয়ে দেখে: VAT, বেতন তহবিল, কাস্টমস। যেকোনো অসঙ্গতি অনুসন্ধানের কারণ হতে পারে।

- পেশাদার সহায়তা: নিয়মের জটিলতা, বিশেষত সুবিধা এবং কর কাটতি প্রয়োগের ক্ষেত্রে, এবং অমিলের উচ্চ ঝুঁকি বিবেচনা করে, বেশিরভাগ বিদেশী কোম্পানি STA-তে দাখিলের আগে বার্ষিক রিটার্ন প্রস্তুত করতে এবং নথি অডিট করতে পেশাদার কর উপদেষ্টাদের নিয়োগ দেয়।

- কঠোর সময়সীমা মেনে চলা, গণনার যথার্থতা এবং নথির সম্পূর্ণতা চীনে নিখুঁত কর কমপ্লায়েন্সের ভিত্তি এবং কোম্পানিকে শুধুমাত্র শাস্তি এড়াতেই সাহায্য করে না, বরং বৈধ কর সুবিধাগুলি পাওয়ার তাদের অধিকার সম্পূর্ণরূপে বাস্তবায়নে সক্ষম করে।

করযোগ্য ভিত্তি এবং চীন-এ কর্পোরেট ইনকাম ট্যাক্স (CIT)-এর জন্য অনুমোদিত করছাড়: বিস্তারিত বিশ্লেষণ

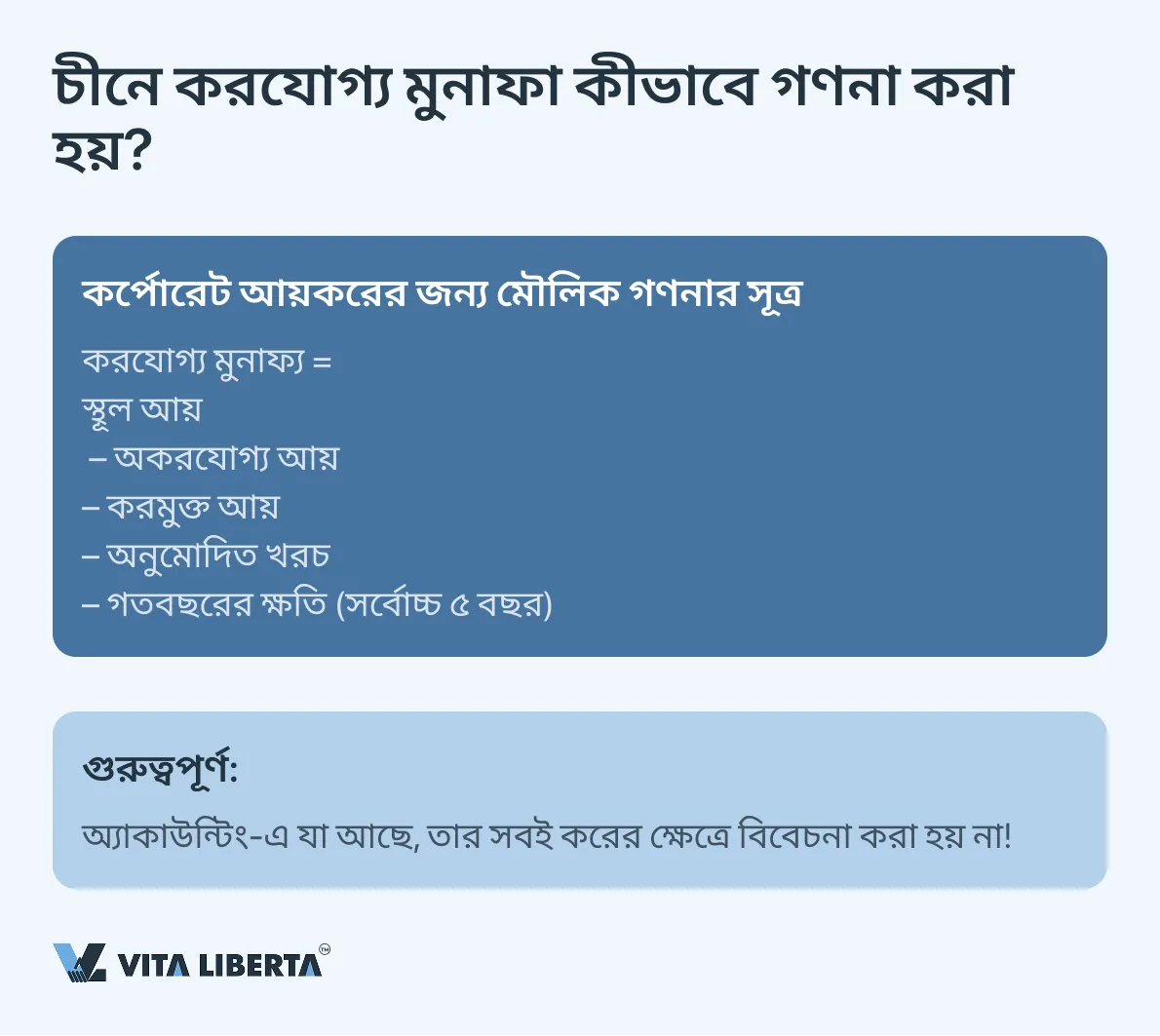

করযোগ্য মুনাফা নির্ধারণ করা চীনের রাজস্ব ব্যবস্থার একটি অত্যন্ত গুরুত্বপূর্ণ এবং কঠোরভাবে নিয়ন্ত্রিত প্রক্রিয়া। এর সঠিকতা সরাসরি কোম্পানির আর্থিক বাধ্যবাধকতার উপর নির্ভর করে, যার জন্য আইনি নিয়মাবলীর নিখুঁত বোঝাপড়া এবং অনুসরণ প্রয়োজন।

করযোগ্যমুনাফাগণনারপ্রাথমিকঅ্যালগরিদম

করযোগ্য আয় নির্ধারণের মৌলিক সূত্র আইনে সুনির্দিষ্টভাবে বর্ণিত এবং নিম্নরূপ:

| করযোগ্য মুনাফ্য = মোট স্থূল আয় – অকরযোগ্য আয় – করমুক্ত আয় – কর কাটতিযোগ্য খরচ – পূর্ববর্তী কর সময়কাল থেকে বহনকৃত ক্ষতি |

এই সূত্রের প্রতিটি উপাদান স্বীকৃতি এবং যাচাইয়ের বিস্তারিত নিয়ম মেনে চলে।

প্রধানপদ্ধতিগতনীতিএবংপ্রয়োজনীয়তা

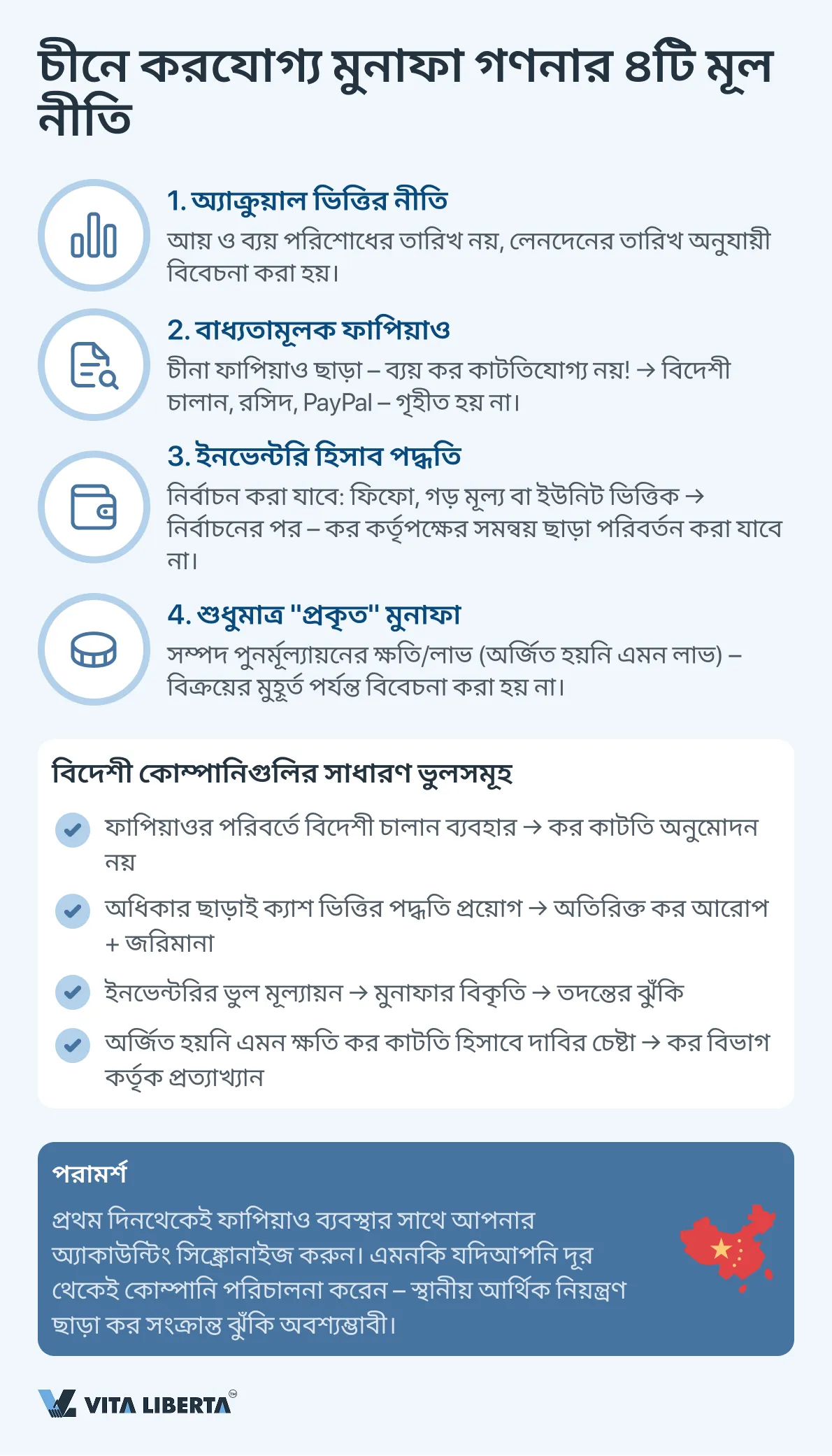

১. অ্যাক্রুয়াল ভিত্তির নীতি (Accrual Principle)

সাধারণ বাধ্যতামূলক প্রয়োজন হলো আয় ও ব্যয় সেই রিপোর্টিং পিরিয়ডে স্বীকৃত হবে যার সাথে সেগুলি অর্থনৈতিকভাবে সম্পর্কিত, নগদ অর্থের প্রকৃত প্রাপ্তি বা প্রদানের তারিখ নির্বিশেষে। ক্যাশ ভিত্তিতে অ্যাকাউন্টিং কেবলমাত্র কিছু নির্দিষ্ট ধরনের ক্ষুদ্র করদাতাদের জন্য এবং নির্ধারিত মানদণ্ড পূরণ সাপেক্ষে ব্যতিক্রম হিসেবে অনুমোদিত।

২. নথি ভিত্তিক প্রমাণের বাধ্যবাধকতা (Fapiao Requirement)

করযোগ্য আয় কমানোর জন্য দাবিকৃত যেকোনো ব্যয় অবশ্যই সরকারী চীনা কর ইনভয়েস (ফাপিয়াও) দ্বারা প্রমাণিত হতে হবে। সঠিকভাবে তৈরি ফাপিয়াও কর কর্তৃপক্ষের জন্য ব্যবসায়িক লেনদেনের বৈধতার একমাত্র অকাট্য প্রমাণ হিসাবে কাজ করে। উপযুক্ত ফাপিয়াওয়ের অনুপস্থিতি যেকোনো খরচকে কর কাটতির অযোগ্য করে তোলে, যা আন্তর্জাতিক কোম্পানিগুলির জন্য একটি সাধারণ এবং ব্যয়বহুল ভুল যারা তাদের আর্থিক প্রক্রিয়াগুলোকে চীনা বাস্তবতার সাথে খাপ খাওয়ায়নি।

৩. ইনভেন্টরি মূল্যায়নের পদ্ধতি (Inventory Valuation)

করদাতা আইনত অনুমোদিত তিনটি পদ্ধতির মধ্যে থেকে একটি বেছে নিতে পারেন বিক্রিত পণ্যের খরচ মূল্যায়নের জন্য। কর কর্তৃপক্ষের সাথে সমন্বয় ছাড়াই পদ্ধতিগুলোর মধ্যে পরবর্তীকালে ইচ্ছামত পরিবর্তন অনুমোদিত নয়।

- ফিফো (FIFO): প্রথমে প্রাপ্ত ইনভেন্টরিই প্রথমে বিক্রি হয়েছে বলে ধরে নেওয়া হয়।

- ওজনযুক্ত গড় মূল্য পদ্ধতি: খরচ গণনা করা হয় সময়ের গড় মূল্যের উপর ভিত্তি করে।

- নির্দিষ্ট শনাক্তকরণ পদ্ধতি: অনন্য, আলাদাভাবে গণনাযোগ্য বা উচ্চমূল্যের সম্পদের জন্য প্রয়োগ করা হয়, যখন নির্দিষ্ট ইউনিটের খরচ সঠিকভাবে ট্র্যাক করা যায়।

৪. অর্জিত হয়নি এমন মুনাফা এবং ক্ষতি (Unrealized Gains/Losses)

শুধুমাত্র সম্পদ বা দায়বদ্ধতার ন্যায্য বাজার মূল্যে পুনর্মূল্যায়নের ফলে উদ্ভূত মুনাফা বা ক্ষতি (যেমন, মুনাফা বা ক্ষতির মাধ্যমে হিসাবকৃত আর্থিক যন্ত্র – FVTPL) করযোগ্য মুনাফা গণনার উদ্দেশ্যে স্বীকৃত নয়। এই ধরনের আয়ের উপর কর (বা ক্ষতির হিসাব) কেবল তখনই ঘটে যখন সেগুলি প্রকৃতপক্ষে অর্জিত হয় – সম্পদ বিক্রি, দায়বদ্ধতা পরিশোধ বা লেনদেনের অন্য কোন সমাপ্তির সময়। এই নীতি অ্যাকাউন্টিং এবং কর অ্যাকাউন্টিংকে পৃথক করে এবং “কাগজে” অর্জিত মুনাফার উপর কর রোধ করে।

নির্দিষ্টধরণেরআয়েরউপরকরারোপেরবৈশিষ্ট্য

| আয়ের প্রকার | CIT-এর জন্য কর শাসন | প্রধান শর্তাবলী এবং মন্তব্য (স্পষ্টীকরণ এবং সংযোজন) |

| অভ্যন্তরীণ লভ্যাংশ (TRE → TRE) | সম্পূর্ণ করমুক্ত | স্পষ্টীকৃত শর্ত: করমুক্তি প্রযোজ্য হবে যদি প্রাপক-নিবাসী প্রদানকারী কোম্পানিতে অবিচ্ছিন্নভাবে কমপক্ষে ১২ মাস শেয়ারের মালিকানা রাখে। এটি শুধুমাত্র বাজারে তালিকাভুক্ত শেয়ার নয়, যেকোনো শেয়ার/অংশীদারিত্বের ক্ষেত্রে প্রযোজ্য। |

| অ-নিবাসীর কাছে প্রদত্ত লভ্যাংশ (TRE → non-TRE) | উৎসে কর কর্তন (WHT) | মৌলিক হার: ১০%। দ্বৈত কর এড়ানোর চুক্তি (DTT) অনুসারে কমানো যেতে পারে, প্রায়শই শর্ত পূরণ সাপেক্ষে (যেমন, মালিকানার অংশ ≥ ২৫%) ৫-৭% পর্যন্ত। প্রধান প্রয়োজন: লভ্যাংশ বিতরণের আগে অনুমোদিত মূলধনের সম্পূর্ণ অর্থ প্রদান করতে হবে। |

| কর নিবাসীর বিদেশী আয় (TRE) | চীনে করযোগ্য | ১. বিদেশী কর ক্রেডিট (Foreign Tax Credit): দেশ ভিত্তিতে (country-by-country) গণনা করা হয়। ক্রেডিটের পরিমাণ চীনে এই আয়ের উপর প্রদেয় করের পরিমাণের মধ্যে সীমাবদ্ধ। ২. সিএফসি নিয়ম: নিয়ন্ত্রিত বিদেশী কোম্পানির (CFC) বিতরণ না হওয়া মুনাফার ক্ষেত্রে প্রযোজ্য, যদি: • চীনা নিবাসীরা >১০% ভোটিং অধিকার রাখে, এবং সম্মিলিতভাবে এইরূপ মালিকানা ≥৫০% হয়। • CFC-এর কার্যকর কর হার ১২.৫% (২৫% CIT-এর মৌলিক হারের ৫০%) এর নিচে হয়। • গুরুত্বপূর্ণ ব্যতিক্রম: সাধারণত প্রযোজ্য হবে না যদি CFC চীনের “সাদা তালিকা” ভুক্ত দেশে (যেমন মার্কিন যুক্তরাষ্ট্র, জাপান, যুক্তরাজ্য ইত্যাদি) অবস্থিত হয় অথবা যদি এর বার্ষিক কর-পূর্ব মুনাফা ৫ মিলিয়ন ইউয়ান (প্রায় ৭২০,০০০ মার্কিন ডলার) অতিক্রম না করে। |

অতিরিক্ত ব্যাখ্যা এবং মন্তব্য

১. সিএফসি নিয়ম: প্যাসিভ আয় এবং লেনদেনের ‘সারমর্ম’-এর উপর জোর। চীনের সিএফসি নিয়ম প্রাথমিকভাবে প্যাসিভ আয়ের (সুদ, রয়্যালটি, লভ্যাংশ) উপর লক্ষ্য রাখে যা যুক্তিসঙ্গত বাণিজ্যিক উদ্দেশ্য ছাড়াই কম করের এখতিয়ারে সঞ্চিত হয়। একই সময়ে, কার্যত কর কর্তৃপক্ষ কর ভিত্তি ক্ষয়ের বিরুদ্ধে লড়াইয়ের জন্য CFC নিয়মের চেয়ে ট্রান্সফার মূল্য নির্ধারণ নিয়মের উপর বেশি নির্ভর করে।

২. বিদেশী কর ক্রেডিটের ব্যবহারিক দিক। ক্রেডিট পদ্ধতির জন্য গভীর নথিভুক্তিকরণ প্রয়োজন। করদাতাকে চীনা কর কর্তৃপক্ষের কাছে বিদেশে কর প্রদানের সরকারি প্রমাণ সরবরাহ করতে হবে। যদি বিদেশী কর বর্তমান সময়ে ক্রেডিট করা না যায়, তবে তা আগের বা ভবিষ্যতের সময়ের জন্য বহন করা যায় না।

৩. অ-নিবাসীদের কাছে লভ্যাংশ: কমপ্লায়েন্স। চীনা কোম্পানি-প্রদানকারীকে কর এজেন্টের ভূমিকা পালন করতে বাধ্য: WHT কর্তন, বাজেটে জমা এবং প্রতিবেদন দাখিল করতে হবে। DTT-এর অধীনে হ্রাসকৃত হার প্রয়োগের জন্য বিদেশী শেয়ারহোল্ডারকে চীনা কোম্পানির কাছে নিজ দেশের কর নিবাসীতা শংসাপত্র উপস্থাপন করতে হবে।

অনুমোদিতকরছাড়েরব্যবস্থা: মানএবংসীমাবদ্ধতা

চীনা আইন কর কাটতিযোগ্য ব্যয়ের জন্য বিস্তারিত, এবং প্রায়শই সীমিত, নিয়ম প্রতিষ্ঠা করে।

А. মূলধনীব্যয়এবংঅবচয়

চীনের কর আইন একটি অভিন্ন কর ভিত্তি গঠনের লক্ষ্যে ব্যয় স্বীকৃতির জন্য বিস্তারিতভাবে বর্ণিত নিয়ম প্রতিষ্ঠা করে। মূলধনী ব্যয়ের ক্ষেত্রে নিয়ন্ত্রিত পদ্ধতি এবং অবচয়ের সময়সীমা, পাশাপাশি বিশেষ প্রণোদনা শাসন, গুরুত্বপূর্ণ তাৎপর্য বহন করে।

চীনের “এন্টারপ্রাইজ ইনকাম ট্যাক্স আইন” এবং এর অধীনস্থ বিধিবিধান দ্বারা প্রতিষ্ঠিত স্থায়ী সম্পদের অবচয় সম্পর্কিত মূল বিধানসমূহ নিম্নলিখিত সারণীতে বিন্যস্ত করা হয়েছে:

| দিক | মৌলিক নিয়ম (প্রমিত শাসন) | বিশেষ শর্ত (ত্বরিত অবচয়) | অস্থায়ী প্রণোদনা ব্যবস্থা (৩১.১২.২০২৭ পর্যন্ত) | |

| গণনার পদ্ধতি | সরলরৈখিক (লিনিয়ার) পদ্ধতি হল প্রাথমিক এবং ডিফল্ট হিসেবে প্রয়োগ করা হয়। | নির্দিষ্ট ধরনের সম্পদের জন্য ডাবল ডিক্লাইনিং ব্যালেন্স পদ্ধতি প্রয়োগের অনুমতি রয়েছে। | অনুমোদিত পদ্ধতিগুলো পরিবর্তন করে না, তবে সেগুলো প্রয়োগের সুযোগ প্রসারিত করে। | |

| সর্বনিম্ন কার্যকরী ব্যবহারের মেয়াদ | আইন বাস্তবায়নের জন্য কর নিয়মাবলী দ্বারা নির্ধারিত: • ভবন, নির্মাণ: ২০ বছর। • যন্ত্রপাতি, পরিবহন, উৎপাদন সামগ্রী: ১০ বছর। • যানবাহন (রেল, জল, বিমান ব্যতীত): ৪ বছর। • ইলেকট্রনিক যন্ত্রপাতি: ৩ বছর। | মেয়াদ সংক্ষিপ্ত করা যেতে পারে, কিন্তু মৌলিক নিয়মে নির্ধারিত সর্বনিম্ন মেয়াদের ৬০% এর কম হতে পারবে না। | উৎপাদনশীল শিল্প এবং আরঅ্যান্ডডি চালানোকারী উদ্যোগের নতুন যন্ত্রপাতির জন্য অবচয়ের মেয়াদ সর্বনিম্ন মেয়াদের ৬০% পর্যন্ত কমানোর অনুমতি রয়েছে। | |

| প্রয়োগের শর্তাবলী | সমস্ত অবচয়যোগ্য সম্পদের ক্ষেত্রে প্রযোজ্য। | যে সকল যন্ত্রপাতির জন্য অনুমোদিত: ১. প্রযুক্তিগত অগ্রগতির কারণে দ্রুত গুণগত অবনতি ঘটে। ২. ক্রমাগত অতিরিক্ত কম্পন, তীব্র ক্ষয়কারী বা অন্যান্য আক্রমনাত্মক পরিবেশে কাজ করে। | ১. এককালীন ব্যয় হিসাবে লেখা: প্রতিটি ইউনিটের দাম ৫ মিলিয়ন ইউয়ানের কম নতুন যন্ত্রপাতি এবং সরঞ্জামের (ভবন ব্যতীত) জন্য। সব শিল্পের উদ্যোগের জন্য উন্মুক্ত। ২. ত্বরিত অবচয়: দাম ৫ মিলিয়ন ইউয়ানের বেশি নতুন যন্ত্রপাতির জন্য (পদ্ধতি এবং মেয়াদ – অনুমোদিত কাঠামোর মধ্যে প্রতিষ্ঠানের পছন্দ অনুযায়ী)। ৩. উৎপাদনশীল শিল্প এবং আরঅ্যান্ডডির জন্য বিশেষ শাসন: যন্ত্রপাতির দাম নির্বিশেষে নতুন যন্ত্রপাতির মূল্য এককালীন ব্যয় হিসাবে লেখার অধিকার। | |

| পদ্ধতিগত দিক | অতিরিক্ত অনুমোদনের প্রয়োজন নেই। | সাধারণ ভিত্তিতে ত্বরিত অবচয় প্রয়োগের জন্য (পয়েন্ট ২) এটি ব্যবহার শুরুর আগে কর কর্তৃপক্ষের কাছে পদ্ধতির পূর্ব অনুমোদন (নিবন্ধন) প্রয়োজন। | অস্থায়ী প্রণোদনা ব্যবস্থা প্রয়োগের জন্য কর কর্তৃপক্ষের বিশেষ অনুমতির প্রয়োজন নেই। প্রতিষ্ঠান সম্পদ হিসাবে অন্তর্ভুক্তির সময় নিজেই পদ্ধতি বেছে নেয়, তবে সম্পদটি মানদণ্ডের সাথে সঙ্গতিপূর্ণ (নতুন, উৎপাদন উদ্দেশ্যে ইত্যাদি) তা প্রমাণের জন্য প্রস্তুত থাকতে হবে। | |

মূল সিদ্ধান্ত এবং কৌশলগত সুপারিশ

১. দুটি ত্বরিত অবচয় শাসন। স্থায়ী বিশেষ শাসন (নির্দিষ্ট যন্ত্রপাতির জন্য) এবং অস্থায়ী প্রণোদনা শাসন (২০২৭ সাল পর্যন্ত বলবৎ) এর মধ্যে পার্থক্য করা গুরুত্বপূর্ণ। পরেরটি, বিশেষত এককালীন ব্যয় হিসাবে লেখার নিয়ম, কর অপ্টিমাইজেশন এবং নগদ প্রবাহ উন্নত করার একটি শক্তিশালী হাতিয়ার।

২. নথিভুক্তিকরণের অপরিহার্য গুরুত্ব। নির্বাচিত পদ্ধতি নির্বিশেষে, কোম্পানিকে স্থায়ী সম্পদের সম্পূর্ণ ও সঠিক হিসাব রাখতে হবে, তাদের প্রাথমিক মূল্য এবং প্রযুক্তিগত বৈশিষ্ট্য প্রমাণ করতে হবে। সাধারণ ভিত্তিতে ত্বরিত অবচয়ের জন্য কর কর্তৃপক্ষের সাথে সমন্বয়মূলক নথির প্যাকেট বাধ্যতামূলক।

৩. বিনিয়োগের কৌশলগত পরিকল্পনা। ২০২৭ সাল পর্যন্ত, বিশেষত উৎপাদনশীল এবং বৈজ্ঞানিক-প্রযুক্তিগত শিল্পের উদ্যোগগুলির, চলতি সময়ের কর ভিত্তি কমানোর জন্য নতুন যন্ত্রপাতির মূল্য এককালীন ব্যয় হিসাবে লেখার সুযোগ সর্বাধিক ব্যবহার করা উচিত।

Б. আরঅ্যান্ডডিরজন্যপ্রণোদনামূলককরকাটতি

বৈজ্ঞানিক গবেষণা ও উন্নয়নমূলক কাজে (আরঅ্যান্ডডি) ব্যয়ের সুপার-কাটতি হল উদ্ভাবনকে উৎসাহিত করার জন্য চীনের সবচেয়ে শক্তিশালী কর টুলগুলির মধ্যে একটি। এটি প্রকৃত ব্যয়কে গুণিত করে করযোগ্য মুনাফা উল্লেখযোগ্যভাবে হ্রাস করতে দেয়।

- সাধারণ নিয়ম: প্রকৃতপক্ষে বহন করা আরঅ্যান্ডডি ব্যয়, যা অদৃশ্য সম্পদে মূলধনীভূত হয়নি, তার পরিমাণের ২০০% পর্যন্ত কর কাটতি হিসাবে গ্রহণ করা যেতে পারে।

- বর্ধিত সহগ: ২০২৩-২০২৭ সময়কালে সমন্বিত সার্কিট উৎপাদন ও মেশিন টুলস শিল্পের উদ্যোগগুলির জন্য সহগ হল ২২০%।

- মূলধনীভূত ব্যয়: যদি আরঅ্যান্ডডি ব্যয় একটি অদৃশ্য সম্পদ গঠন করে, তবে অবচয়ের উদ্দেশ্যে এর বইয়ের মূল্য একই শতাংশ (২০০% বা ২২০%) দ্বারা বাড়ানো যেতে পারে।

আরঅ্যান্ডডির জন্য প্রণোদনা মূলক কর কাটতি

| দিক | তথ্য | পরিমার্জিত ও সংযোজিত তথ্য |

| বর্তমান ব্যয়ের জন্য সাধারণ সহগ | ব্যয়ের পরিমাণের ২০০% (সহগ ২.০) | নিশ্চিত করা হয়েছে। বর্তমান সময়ের ব্যয় হিসাবে হিসাবকৃত প্রকৃতপক্ষে বহনকৃত আরঅ্যান্ডডি খরচ করযোগ্য ভিত্তি থেকে তাদের পরিমাণের ২০০% (সহগ ২.০) হারে কর কাটতি হিসাবে গ্রহণ করা হয়। |

| অগ্রাধিকারমূলক শিল্পের জন্য বর্ধিত সহগ | সমন্বিত সার্কিট উৎপাদন ও মেশিন টুলস শিল্পের জন্য ২২০% (২০২৩-২০২৭) | নিশ্চিত ও পরিষ্কার করা হয়েছে। ২২০% (২.২) সহগ অগ্রাধিকারমূলক ক্ষেত্রগুলির জন্য, যেমন সমন্বিত মাইক্রোচিপ ডিজাইন এবং শিল্প রোবোটিক্স, নির্ধারিত করা হয়েছে এবং কমপক্ষে ২০২৭ সাল পর্যন্ত কার্যকর থাকবে। |

| মূলধনীভূত ব্যয়ের জন্য সহগ | অদৃশ্য সম্পদের বইয়ের মূল্য ২০০% বা ২২০% বৃদ্ধি পায় | সংশোধনের প্রয়োজন। যদি আরঅ্যান্ডডি ব্যয় মূলধনীভূত হয় এবং একটি অদৃশ্য সম্পদ গঠন করে, তবে এর অবচয় ভিত্তি প্রাথমিক মূল্যের ৩২০% (সহগ ৩.২) পর্যন্ত বৃদ্ধি পায়, তা নির্বিশেষে যে বর্তমান ব্যয় কোন সহগ (২.০ বা ২.২) অনুযায়ী লেখা হত। |

ব্যবহারিক প্রয়োগের জন্য মূল দিকসমূহ

১. সুবিধার সমন্বয় (ক্রমবর্ধিত সুবিধা): উচ্চ-প্রযুক্তি উদ্যোগ (HNTE) মর্যাদাসম্পন্ন কোম্পানিগুলি একইসাথে প্রয়োগের অধিকারী:

- ১৫% হারে সিআইটি হ্রাস।

- আরঅ্যান্ডডি ব্যয়ের সুপার-কাটতি (২০০% বা ২২০%)।

এটি একটি সমন্বিত প্রভাব তৈরি করে, উদ্ভাবনী কোম্পানিগুলির জন্য কার্যকর কর বোঝা বিশ্বের অন্যতম সর্বনিম্ন করে তোলে।

২. ব্যয়ের সংজ্ঞা ও নথিভুক্তিকরণ: কাটতি সব খরচে প্রযোজ্য নয়, কেবল সেগুলির জন্য যেগুলি সরাসরি আরঅ্যান্ডডি কার্যক্রমের সাথে সম্পর্কিত এবং নির্ধারিত বিভাগের অধীনে পড়ে:

- গবেষকদের বেতন।

- পরীক্ষার জন্য কাঁচামালের দাম।

- একচেটিয়াভাবে আরঅ্যান্ডডিতে ব্যবহৃত সরঞ্জামের অবচয়।

- তৃতীয় পক্ষের আরঅ্যান্ডডি সেবার দাম (সীমাবদ্ধতা সহ)।

- অন্যান্য প্রত্যক্ষ ব্যয়।

বাধ্যতামূলক প্রয়োজনীয়তা হল এই ধরনের ব্যয়ের জন্য পৃথক বিস্তারিত হিসাব (সহায়ক অ্যাকাউন্টিং) রাখা এবং প্রাথমিক নথির সম্পূর্ণ প্যাকেটের উপস্থিতি।

৩. পদ্ধতিগত প্রয়োজনীয়তা ও নিরীক্ষা

- কাটতি প্রয়োগের জন্য কর কর্তৃপক্ষের পূর্ব অনুমোদনের প্রয়োজন নেই।

- কোম্পানি বার্ষিক কর রিটার্নের সংশ্লিষ্ট বিভাগ পূরণ করে কাটতির অধিকার নিজেই দাবি করে।

- আরঅ্যান্ডডি ব্যয় সংক্রান্ত সমস্ত নথি রাখতে হবে এবং কর কর্তৃপক্ষের ডেস্ক বা সরাসরি তদন্তের সময় উপস্থাপনের জন্য প্রস্তুত থাকতে হবে। কর কর্তৃপক্ষ ব্যয়কে আরঅ্যান্ডডির সাথে সংযুক্ত করার যৌক্তিকতার উপর বিশেষ নজর দেয়।

কৌশলগত সুপারিশ: সুবিধা সর্বাধিক করার জন্য, কোম্পানিগুলির আরঅ্যান্ডডির সাথে সম্পর্কিত সমস্ত খরচ সঠিকভাবে চিহ্নিত করা, হিসাব করা এবং নথিভুক্ত করার জন্য অভ্যন্তরীণ পদ্ধতি প্রয়োগ করা প্রয়োজন। এটি সুপার-কাটতি প্রয়োগের নিশ্চয়তা দেবে এবং চীনের উদ্ভাবনমূলক কর নীতির সুবিধাগুলি পূর্ণভাবে ব্যবহারের সুযোগ দেবে।

В. আর্থিক ব্যয়ের কর কাটতি: থিন ক্যাপিটালাইজেশন নিয়ম

থিন ক্যাপিটালাইজেশন নিয়ম কর ভিত্তি ক্ষয় করার লক্ষ্যে ঋণ মূলধনের মাধ্যমে ইকুইটি মূলধনের কৃত্রিম প্রতিস্থাপন রোধ করতে ঋণের সুদের কর কাটতি নিয়ন্ত্রণ করে। এই নিয়মগুলি প্রধানত সম্পর্কিত পক্ষের কাছে ঋণের ক্ষেত্রে প্রযোজ্য।

নিরাপদ ঋণের অনুপাত (সহগ):

- অ-আর্থিক উদ্যোগের জন্য: ২:১ (ইকুইটি মূলধনের সাথে ঋণের অনুপাত)।

- আর্থিক প্রতিষ্ঠানের জন্য: ৫:১।

সম্পর্কিত পক্ষ থেকে ঋণের উপর প্রদেয় সুদ, যা উল্লিখিত সহগ দ্বারা গণনা করা সীমা অতিক্রম করে, তা চলতি সময়ে কর কাটতিযোগ্য নয়, কিন্তু ভবিষ্যতের সময়ের জন্য বহন করা যেতে পারে।

থিন ক্যাপিটালাইজেশন নিয়ম প্রয়োগের নীতিমালা:

| দিক | প্রধান নিয়ম | পরিমার্জনা এবং ব্যবহারিক দিক |

| নিয়মের সারমর্ম | কর ক্ষয় রোধে নিয়ন্ত্রিত ঋণের সুদের কর কাটতির সীমাবদ্ধতা। | নিয়মটি সম্পর্কিত পক্ষের মধ্যে লেনদেনের দিকে লক্ষ্য রাখে। স্বাধীন ব্যাংক বা আর্থিক প্রতিষ্ঠান থেকে ঋণের সুদ, সাধারণত এই সীমাবদ্ধতার আওতায় পড়ে না যদি ‘আর্মস লেন্থ’ নীতি মেনে চলে। |

| নিরাপদ সহগ (ঋণ/মূলধন) | • ২:১ – অ-আর্থিক উদ্যোগের জন্য। • ৫:১ – আর্থিক প্রতিষ্ঠানের জন্য। | সহগ হিসাব করা হয় নিয়ন্ত্রিত ঋণ (অ-নিবাসী সম্পর্কিত পক্ষের কাছে) এর সাথে ঋণগ্রহীতার ইকুইটি মূলধন এর অনুপাত হিসেবে। হিসাবের উদ্দেশ্যে ইকুইটি মূলধন সাধারণত অ্যাকাউন্টিং তথ্য অনুসারে নির্ধারিত হয়। |

| সীমা অতিক্রমের পরিণতি | নিরাপদ সহগের সীমা অতিক্রমকারী অংশের উপর প্রদেয় সুদ চলতি কর সময়ে কর কাটতিযোগ্য নয়। | • বহন: অ-কাটতিযোগ্য সুদ পরবর্তী কর সময়ের জন্য বহন করে কর কাটতি হিসাবে নেওয়া যেতে পারে, কিন্তু সর্বোচ্চ ৫ বছর পর্যন্ত। • গণনা: কর কাটতির সীমা = (নিয়ন্ত্রিত ঋণের মোট সুদের পরিমাণ) × (নিরাপদ সহগ / প্রকৃত ঋণ সহগ)। |

| মূল ব্যতিক্রম (সম্পূর্ণ কর কাটতির ভিত্তি) | নিরাপদ সহগ অতিক্রম করলেও নির্দিষ্ট শর্ত পূরণে সুদের সম্পূর্ণ কর কাটতি নেওয়া যেতে পারে। | ১. ‘আর্মস লেন্থ’ নীতি: কোম্পানি কর কর্তৃপক্ষের অনুরোধে ট্রান্সফার প্রাইসিং বিশেষ ফাইল (থিন ক্যাপিটালাইজেশন স্পেশাল ইস্যু ফাইল) তৈরি করে জমা দিতে পারে, যা প্রমাণ করে ঋণের শর্তাবলী বাজার অনুযায়ী। ২. উচ্চতর কর হারসহ ঋণদাতা: যদি ঋণ চীনের নিবাসী সম্পর্কিত পক্ষ দ্বারা প্রদান করা হয়, যার প্রকৃত কার্যকর কর্পোরেট আয়কর হার ঋণগ্রহীতা কোম্পানির চেয়ে উচ্চতর। |

Г. সীমিত ও নিয়ন্ত্রিত কার্যক্রম ব্যয়

| ব্যয়ের বিভাগ | কর কাটতির সীমা | প্রধান শর্তাবলী |

| দাতব্য দান | কর-পূর্ব বার্ষিক মুনাফার ≤ ১২% | সীমা ছাড়িয়ে যাওয়া অংশ পরবর্তী ৩ বছর এর জন্য বহন করা যেতে পারে। দারিদ্র্যবিরোধী লক্ষ্যযুক্ত প্রকল্পে (২০১৯-২০২৫) দান সম্পূর্ণরূপে (১০০%) কর কাটতিযোগ্য। |

| বিজ্ঞাপন ও প্রচার ব্যয় | বার্ষিক বিক্রয় রাজস্বের ≤ ১৫% (কসমেটিক্স, ফার্মাসিউটিক্যাল, পানীয়ের জন্য – ≤ ৩০%) | সীমা ছাড়িয়ে যাওয়া অংশ সীমাহীন সংখ্যক ভবিষ্যত সময়ের জন্য বহন করা যেতে পারে। তামাক শিল্পের জন্য কর কাটতি সম্পূর্ণ নিষিদ্ধ। |

| আপ্যায়ন ব্যয় (এন্টারটেইনমেন্ট) | প্রকৃত ব্যয়ের ≤ ৬০% অথবা বার্ষিক রাজস্বের ≤ ০.৫% (দুই অঙ্কের মধ্যে যেটি ছোট তা নির্বাচন করতে হবে) | সীমা ছাড়িয়ে যাওয়া অংশ ভবিষ্যত সময়ের জন্য বহনযোগ্য নয়। |

| ভ্রমণ ব্যয় | অর্থ মন্ত্রণালয় এবং রাষ্ট্রীয় কর প্রশাসন দ্বারা বিভিন্ন অঞ্চল ও কর্মচারী স্তরের জন্য নির্ধারিত মানদণ্ডের কঠোর সীমার মধ্যে। | প্রাথমিক নথি (টিকিট, হোটেল বিল) প্রয়োজন। মানদণ্ডের বেশি ব্যয় কর কাটতিযোগ্য নয়। |

Д. চীনে গত বছরের ক্ষতি বহন: বিস্তারিত নিয়ম ও প্রশাসনিক প্রয়োজনীয়তা

চীনে ক্ষতি বহনের নীতিমালা একটি কঠোরভাবে নিয়ন্ত্রিত হাতিয়ার, যা যদিও ব্যবসাকে ভবিষ্যতের মুনাফা পূরণের সুযোগ দেয়, তা উল্লেখযোগ্য সীমাবদ্ধতা এবং পদ্ধতিগত জটিলতা নিয়ে আসে।

সম্মুখে ক্ষতি বহন: অধিকাংশ উদ্যোগের জন্য ৫ বছর পর্যন্ত সময়ের জন্য অনুমোদিত।

বর্ধিত মেয়াদ: উচ্চ-প্রযুক্তি উদ্যোগ (HNTEs) এবং ক্ষুদ্র প্রযুক্তি কোম্পানিগুলির জন্য বহনের মেয়াদ ১০ বছর পর্যন্ত বর্ধিত।

পিছনে ক্ষতি বহন: কোন অবস্থাতেই অনুমোদিত নয়।

কর কাটতির এই ব্যবস্থা, যা কঠোর মানদণ্ডকে প্রণোদনামূলক সুপার-কাটতির সাথে যুক্ত করে, কোম্পানিগুলি থেকে চিন্তাশীল কর পরিকল্পনা এবং সমস্ত লেনদেনের নিখুঁত নথিভুক্তিকরণ দাবি করে। সীমা ও শর্তাবলী মেনে চলা কর নিরীক্ষকদের গভীর মনোযোগের বিষয়।

| দিক | সাধারণ নিয়ম | পরিমার্জনা, ব্যতিক্রম এবং প্রশাসনিক প্রয়োজনীয়তা |

| প্রমিত বহন মেয়াদ | ক্ষতি ঘটনার পরের বছর থেকে ৫ বছর। | “এন্টারপ্রাইজ ইনকাম ট্যাক্স আইন” এর ধারা ১৮ দ্বারা নিশ্চিত। পূরণক্রমটি কালানুক্রমিক: প্রথমে সবচেয়ে পুরানো ক্ষতি পূরণ করা হয়। |

| বর্ধিত মেয়াদ (১০ বছর) | উচ্চ-প্রযুক্তি উদ্যোগ (HNTE) এবং ক্ষুদ্র প্রযুক্তি কোম্পানিগুলির জন্য। | কঠোর স্পষ্টীকরণ প্রয়োজন: ১০ বছরের বহনের অধিকার সকল HNTE-কে নয়, বরং একটি সংকীর্ণ বিভাগ — “জাতীয় প্রযুক্তি-ঘন ক্ষুদ্র ও মাঝারি উদ্যোগ” (National Tech SME)-কে দেওয়া হয়েছে। Tech SME-র মূল মানদণ্ড: • বার্ষিক রাজস্ব ≤ ২০০ মিলিয়ন ইউয়ান (প্রায় $২৮ মিলিয়ন)। • কর্মচারীর সংখ্যা ≤ ৩০০ জন। • সম্পদের বইয়ের মূল্য ≤ ৪০০ মিলিয়ন ইউয়ান। |

| পিছনে বহনের উপর নিষেধাজ্ঞা | সম্পূর্ণরূপে নিষিদ্ধ। | চীনের কর আইন ক্ষতি পিছনে বহন (carry-back loss) এর কোন ব্যবস্থা প্রদান করে না। চলতি সময়ের ক্ষতির কারণে পূর্বে প্রদত্ত কর ফেরত বা ক্রেডিট করা অসম্ভব। |

| মৌলিক সীমাবদ্ধতা | গ্রুপ পর্যায়ে কোন কর একীকরণ নেই। | ক্ষতি শুধুমাত্র একই আইনগত সত্তার ভবিষ্যত মুনাফাই পূরণ করতে পারে, যে সত্তায় সেগুলি ঘটেছে। কোম্পানির গ্রুপের মধ্যে আর্থিক ফলাফলের একীকরণ অনুমোদিত নয়। |

| পরিমাণগত সীমা ও হিসাব | পূরণের পরিমাণের উপর একটি বার্ষিক সীমা আছে। | বিস্তারিত: ১. পূরণ সীমা: একটি নির্দিষ্ট বছরে পূরণ করা ক্ষতির পরিমাণ সেই বছরের ক্ষতি বিয়োগের পূর্বের করযোগ্য মুনাফার ৭০% অতিক্রম করতে পারে না। অবশিষ্ট ৩০% মুনাফ্য সম্পূর্ণরূপে করযোগ্য থাকে। ২. বাধ্যতামূলক পৃথক হিসাব: কোম্পানিকে ভবিষ্যতে বহনের জন্য বিস্তারিত কর রেজিস্টার রাখতে এবং সংরক্ষণ করতে হবে, যাতে ক্ষতির বছর, পরিমাণ এবং ব্যবহারের ইতিহাস অনুযায়ী বিভাজন থাকবে। |

গুরুত্বপূর্ণ উপসংহার এবং ব্যবহারিক সুপারিশ

১. বর্ধিত মেয়াদের অধিকারের সতর্ক যাচাই: HNTE মর্যাদাসম্পন্ন কোম্পানিগুলোর উচিত স্বয়ংক্রিয়ভাবে ১০ বছরের বহনের উপর নির্ভর না করা। National Tech SME-এর কঠোর মানদণ্ডের সাথে সঙ্গতি যাচাই করার জন্য পৃথক বিশ্লেষণ করতে হবে। ১০ বছরের মেয়াদের অননুমোদিত প্রয়োগ নিরীক্ষার সময় অতিরিক্ত কর আরোপ এবং জরিমানার একটি সাধারণ কারণ।

২. ৭০% সীমা বিবেচনায় কৌশলগত পরিকল্পনা: ৭০% নিয়মের অর্থ হল, উল্লেখযোগ্য বহনকৃত ক্ষতি থাকলেও কোম্পানি প্রতি বছর তার চলতি মুনাফার অন্তত ৩০% এর উপর CIT প্রদান করবে। আর্থিক মডেলিং, বিনিয়োগ প্রকল্প মূল্যায়ন এবং নগদ প্রবাহ ব্যবস্থাপনায় এই বিষয়টি বিবেচনায় নিতে হবে।

৩. সুরক্ষার ভিত্তি হিসাবে প্রশাসনিক শৃঙ্খলা: ক্ষতি বহনের প্রক্রিয়াগুলির প্রতি কর কর্তৃপক্ষের তীব্র নজরদারির পরিপ্রেক্ষিতে, সঠিকভাবে সংগঠিত, স্বচ্ছ এবং সহজে যাচাইযোগ্য অভ্যন্তরীণ কর অ্যাকাউন্টিং রাখা শুধু সুপারিশ নয়, বরং একটি বাধ্যতামূলক শর্ত। এমন অ্যাকাউন্টিংয়ের অভাব বা মানদণ্ডের সাথে অসামঞ্জস্যতা গত বছরের ক্ষতির স্বীকৃতি সম্পূর্ণরূপে প্রত্যাখ্যান এবং উল্লেখযোগ্য আর্থিক ক্ষতির কারণ হতে পারে।

সুতরাং, চীনের ক্ষতি বহন ব্যবস্থা, এর সম্ভাব্য উপযোগিতা থাকা সত্ত্বেও, একটি জটিল প্রশাসনিক হাতিয়ার, যার জন্য নিয়ামক সূক্ষ্মতা গভীরভাবে বোঝা, সতর্ক নথিভুক্তি এবং কর পরিকল্পনায় সমন্বিত পদ্ধতির প্রয়োজন।

চীন-এ আয়কর: কার্যকর কর পরিকল্পনার জন্য কৌশলগত সিদ্ধান্ত

চীনে মুনাফার কর ব্যবস্থা একটি জটিল কিন্তু কাঠামোবদ্ধ প্রক্রিয়া, যা রাজস্ব আদায়ের কাজকে শিল্প ও আঞ্চলিক নীতির হাতিয়ারগুলির সাথে স有机ভাবে একীভূত করে। এর কার্যকর ব্যবহারের জন্য কোম্পানিগুলিকে নিয়মের প্রতি কেবল নিষ্ক্রিয় আনুগত্য নয়, বরং সক্রিয় কৌশলগত পদ্ধতির প্রয়োজন।

এই ব্যবস্থার মূল দ্বন্দ্ব হল দুটি নীতির একই সাথে কার্যকারিতা: কঠোর আনুষ্ঠানিকতা (ফাপিয়াও বাধ্যবাধকতা, কর কাটতির সীমা, বিস্তারিত পদ্ধতি) এবং নমনীয় প্রণোদনামূলক সমর্থন (আরঅ্যান্ডডি সুপার-কাটতি, ত্বরিত অবচয়, পছন্দের হার)। সাফল্য নির্ধারিত হয় কোম্পানির প্রথমটি মেনে চলার ক্ষমতা দ্বারা নয়, বরং দ্বিতীয়টিকে সর্বাধিকভাবে বাস্তবায়নের ক্ষমতা দ্বারা।

বিভিন্ন ধরনের করদাতাদের জন্য কৌশলগত বাধ্যবাধকতাসমূহ:

১. উদ্ভাবনী কোম্পানিগুলির জন্য: কেন্দ্রীয় উপাদান হওয়া উচিত দ্বৈত কৌশল – ১৫% হারের জন্য HNTE মর্যাদা অর্জন এবং সমান্তরালভাবে আরঅ্যান্ডডি ব্যয়ের সুপার-কাটতি (২০০%/২২০%) সর্বাধিক করা। সংশ্লিষ্ট নথি আদান-প্রদান এবং অভ্যন্তরীণ হিসাবে বিনিয়োগ বহুগুণ কার্যকর কর বোঝা হ্রাসের মাধ্যমে লাভজনক হয়।

২. বিদেশী অংশগ্রহণসহ উদ্যোগগুলির জন্য: কর নিবাসীতার এবং স্থায়ী প্রতিষ্ঠানের উপস্থিতি সঠিক নির্ধারণ অত্যন্ত গুরুত্বপূর্ণ, যা মৌলিকভাবে দায়বদ্ধতার পরিধিকে প্রভাবিত করে। অভ্যন্তরীণ গ্রুপ লেনদেন কাঠামোগতকরণ (ঋণ, রয়্যালটি প্রদান) সুদের কর কাটতি সুরক্ষার জন্য থিন ক্যাপিটালাইজেশন এবং ট্রান্সফার প্রাইসিং নিয়মের আগাম বিবেচনা দাবি করে।

৩. সব কোম্পানির জন্য: সার্বজনীন প্রয়োজন হল পদ্ধতিগত শৃঙ্খলা। ইলেকট্রনিক জমা দেওয়ার সময়সীমা মেনে চলা, পছন্দের কর কাটতির জন্য পৃথক হিসাব রাখা (আরঅ্যান্ডডি, দাতব্য), পছন্দের অধিকার নিশ্চিত করার জন্য ডসিয়ার তৈরি করা (যেমন, HNTE মর্যাদা বা চুক্তির অধীনে হ্রাসকৃত WHT হার প্রয়োগের জন্য) – এটি আনুষ্ঠানিকতা নয়, বরং ঝুঁকি হ্রাস এবং কর অধিকার বাস্তবায়নের ভিত্তি।

চীনের কর নীতির সাধারণ প্রবণতা স্পষ্ট: উদ্ভাবনী, উচ্চ-প্রযুক্তি এবং “সবুজ” অর্থনীতিতে উত্তরণকে উৎসাহিত করা। কর সুবিধাগুলি উদ্দেশ্যমূলকভাবে আরঅ্যান্ডডি, সমন্বিত সার্কিট উৎপাদন, মেশিন টুলস, পরিবেশ সুরক্ষার ক্ষেত্রগুলিতে এবং উন্নয়নের অগ্রাধিকারমূলক অঞ্চলগুলিতে কেন্দ্রীভূত।

সুতরাং, চীনে কর্পোরেট আয়করকে শুধুমাত্র একটি বাধ্যতামূলক পেমেন্ট হিসাবে নয়, বরং ব্যবসার মূল্য কৌশলগত ব্যবস্থাপনার একটি হাতিয়ার হিসাবে বিবেচনা করা উচিত। ব্যবস্থা গভীরভাবে বোঝা, অপারেশন প্রোঅ্যাকটিভভাবে পরিকল্পনা করা এবং নিখুঁত কমপ্লায়েন্স সম্ভাব্য রাজস্ব বাধ্যবাধকতাগুলিকে প্রতিযোগিতামূলক সুবিধায় রূপান্তরিত করতে দেয়, বিশ্বের সবচেয়ে গতিশীল অর্থনীতিগুলির একটিতে স্থিতিশীল বৃদ্ধি নিশ্চিত করে।

চীনে করের বোঝা ও ঝুঁকি কমান

- কর্পোরেট ইনকাম ট্যাক্স (CIT) অডিট

- WHT এবং ডাবল ট্যাক্সেশন ট্রিটি (DTT) পর্যালোচনা

- ত্রুটিমুক্ত রিপোর্টিং প্রস্তুতি

কর্পোরেট ইনকাম ট্যাক্স (CIT) সম্পর্কে প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী

এটি একটি মৌলিক পার্থক্য যা আপনার পুরো কর শাসন নির্ধারণ করে।

কর নিবাসী (ট্যাক্স রেসিডেন্ট এন্টারপ্রাইজ, TRE): এই বিভাগের অধীনে চীনের আইন অনুযায়ী নিবন্ধিত কোম্পানি বা যাদের প্রকৃত ব্যবস্থাপনা চীনের ভূখণ্ডে অবস্থিত, তাদের অন্তর্ভুক্ত করা হয়। TRE বিশ্বব্যাপী করদানের নীতির অধীন। এর অর্থ হল তাদের চীনের মধ্যে এবং বিদেশে উভয় জায়গায় অর্জিত তাদের সমস্ত মুনাফা রিপোর্ট করতে এবং চীনে কর দিতে বাধ্য। বিদেশী আয়ের উপর দ্বৈত কর এড়ানোর জন্য বিদেশে প্রদত্ত করের ক্রেডিট প্রয়োগ করা হয় (সীমাবদ্ধতা সহ)।

কর অ-নিবাসী (নন-ট্যাক্স রেসিডেন্ট এন্টারপ্রাইজ, non-TRE): এগুলি হল এমন কোম্পানি যাদের চীনে নিবন্ধন নেই এবং বিদেশ থেকে পরিচালিত হয়। তারা শুধুমাত্র চীনা উৎসের আয়ের উপর কর দেয়। যদি non-TRE-এর চীনে একটি স্থায়ী প্রতিষ্ঠান (অফিস, কারখানা) থাকে, তবে এটি সেই প্রতিষ্ঠানের মুনাফার উপর কর দেয়। যদি কোন স্থায়ী প্রতিষ্ঠান না থাকে, তবে প্যাসিভ আয়ের (লভ্যাংশ, রয়্যালটি, সুদ) উপর উৎসে কর কর্তন (সাধারণত ১০%) করা হয়।

মর্যাদা নির্ধারণে ভুল গুরুতর অতিরিক্ত কর আদায়, জরিমানা এবং জরিমানার দিকে নিয়ে যেতে পারে। উদাহরণস্বরূপ, যদি কোন non-TRE এমন কার্যক্রম পরিচালনা করে যা কর কর্তৃপক্ষ স্থায়ী প্রতিষ্ঠান তৈরি হিসাবে স্বীকৃতি দেয়, তবে সেই কার্যক্রম থেকে সমস্ত মুনাফা চীনে পূর্ণ হারে করযোগ্য হয়ে উঠতে পারে।

এটি ক্ষুদ্র ব্যবসাকে সমর্থন করার একটি শক্তিশালী হাতিয়ার, যা ২০২৭ সাল পর্যন্ত কার্যকর। প্রমিত ২৫% হারের পরিবর্তে হ্রাসকৃত কার্যকর হার প্রয়োগ করা হয়।

সুবিধা পাওয়ার মানদণ্ড: কোম্পানিকে একই সাথে সব শর্ত পূরণ করতে হবে:

- মুনাফা: বার্ষিক করযোগ্য মুনাফা ৩ মিলিয়ন ইউয়ানের বেশি নয়।

- কর্মচারী: গড় কর্মচারীর সংখ্যা ৩০০ জনের বেশি নয়।

- সম্পদ: মোট সম্পদের মূল্য ৫০ মিলিয়ন ইউয়ানের বেশি নয়।

কোম্পানিকে অবশ্যই রাষ্ট্র দ্বারা নিষিদ্ধ বা সীমাবদ্ধ তালিকার ব্যবসা থেকে বিরত থাকতে হবে।

গণনার প্রক্রিয়া: কর একটি প্রগতিশীল স্কেল অনুযায়ী গণনা করা হয়:

- বার্ষিক মুনাফার ১ মিলিয়ন ইউয়ান পর্যন্ত অংশের জন্য ৫% হার প্রযোজ্য।

- মুনাফার ১ মিলিয়ন থেকে ৩ মিলিয়ন ইউয়ান অংশের জন্য ১০% হার প্রযোজ্য।

উদাহরণ: ২.৫ মিলিয়ন ইউয়ান মুনাফার জন্য কর হবে (১,০০০,০০০ * ৫%) + (১,৫০০,০০০ * ১০%) = ২০০,০০০ ইউয়ান। প্রমিত ২৫% হারে কর হত ৬২৫,০০০ ইউয়ান। সঞ্চয় হয় ৪২৫,০০০ ইউয়ান।

HNTE মর্যাদা হল একটি সরকারী নিশ্চিতকরণ যে একটি কোম্পানি উদ্ভাবনী, এবং কর্পোরেট আয়করের হার ১৫% পর্যন্ত কমানোর চাবিকাঠি, পাশাপাশি অন্যান্য সুবিধা।

কোম্পানিকে অবশ্যই কঠোর মানদণ্ডের একটি সিরিজ পূরণ করতে হবে, যার মধ্যে রয়েছে মূল বৌদ্ধিক সম্পদের মালিকানা, অগ্রাধিকারমূলক উচ্চ-প্রযুক্তি শিল্পে কাজ করা, আরঅ্যান্ডডিতে কর্মচারীদের একটি নির্দিষ্ট অংশ (≥১০%), রাজস্বের তুলনায় আরঅ্যান্ডডি ব্যয়ের স্তর (৩% থেকে ৫% পর্যন্ত) এবং উচ্চ-প্রযুক্তি আয়ের অংশ (≥৬০%)।

এটি একটি স্বয়ংক্রিয় পদ্ধতি নয়। কোম্পানিকে একটি বড় পরিমাণ নথির প্যাকেট প্রস্তুত করতে হবে, একটি অভ্যন্তরীণ নিরীক্ষা পাস করতে হবে এবং স্থানীয় বিজ্ঞান ও প্রযুক্তি ব্যুরোতে আবেদন জমা দিতে হবে। আবেদনটি কর কর্তৃপক্ষ এবং অর্থ মন্ত্রণালয়ের অংশগ্রহণে বহু-স্তরের পরীক্ষার মধ্য দিয়ে যায়।

HNTE শংসাপত্র মাত্র ৩ বছর কার্যকর থাকে। মেয়াদ শেষ হওয়ার ৩-৬ মাস আগে কোম্পানিকে প্রাথমিক অনুরূপ পদ্ধতির মধ্য দিয়ে পুনঃশংসাপত্রীকরণ প্রক্রিয়ার মধ্য দিয়ে যেতে হবে। ব্যর্থতা বা বিলম্বের ফলে মর্যাদা হারানো এবং ২৫% হারে ফিরে যাওয়া ঘটে। কর কর্তৃপক্ষ বার্ষিক রিটার্ন গ্রহণের সময় অবশ্যই একটি কার্যকর শংসাপত্রের উপস্থিতি পরীক্ষা করে।

চীনা কর ব্যবস্থা কঠোর নথিগত প্রমাণের নীতির উপর তৈরি।

ফাপিয়াও বাধ্যবাধকতা: করযোগ্য ভিত্তি হ্রাস করার জন্য দাবিকৃত যেকোনো ব্যয় অবশ্যই সরকারী চীনা কর ইনভয়েস (ফাপিয়াও) দ্বারা প্রমাণিত হতে হবে। রসিদ, বিদেশী চালান, PayPal-এর মাধ্যমে পেমেন্ট ইত্যাদি কর কাটতির ভিত্তি হিসাবে কর কর্তৃপক্ষ গ্রহণ করে না। সঠিক ফাপিয়াওর অনুপস্থিতি যেকোনো ব্যয়কে কর কাটতির অযোগ্য করে তোলে।

সীমিত কর কাটতি: ফাপিয়াও থাকলেও অনেক ধরনের কার্যক্রম ব্যয়ের আইনগত সীমা থাকে:

- দাতব্য: বার্ষিক মুনাফার ১২% এর বেশি নয়।

- বিজ্ঞাপন ব্যয়: রাজস্বের ১৫% এর বেশি নয় (কিছু শিল্পের জন্য — ৩০%)।

- আপ্যায়ন ব্যয় (এন্টারটেইনমেন্ট): কেবল প্রকৃত অঙ্কের ৬০% বা রাজস্বের ০.৫% এর মধ্যে কর কাটতি হিসাবে গ্রহণ করা হয় (যেটি কম তা প্রয়োগ করা হয়)।

চীনে কর পরিকল্পনা শুরু হওয়া উচিত সমস্ত লেনদেনের জন্য ফাপিয়াও পাওয়ার জন্য অভ্যন্তরীণ আর্থিক প্রক্রিয়াগুলি নির্ধারণ এবং ব্যয়ের শিল্প-নির্দিষ্ট সীমা বিবেচনা করার মাধ্যমে।

সিস্টেমটি বার্ষিক সমন্বয়ের পরবর্তী অগ্রিম পেমেন্টের উপর ভিত্তি করে এবং সম্পূর্ণরূপে ডিজিটাল।

ত্রৈমাসিক অগ্রিম পেমেন্ট এবং রিটার্ন:

- সময়সীমা: প্রতি কোয়ার্টার শেষ হওয়ার পর ১৫ দিনের মধ্যে কর প্রদান এবং ইলেকট্রনিক রিটার্ন দাখিল করতে হবে (উদাহরণস্বরূপ, ১ম কোয়ার্টারের জন্য – ১৫ এপ্রিলের মধ্যে)।

- ভিত্তি: গণনা সাধারণত ত্রৈমাসিকের প্রকৃত মুনাফার উপর ভিত্তি করে করা হয়।

চূড়ান্ত বার্ষিক রিটার্ন এবং গণনা:

- সময়সীমা: রিটার্ন দাখিল করতে হবে এবং চূড়ান্ত গণনা করতে হবে অর্থবছর শেষ হওয়ার পর ৫ মাসের মধ্যে। ৩১ ডিসেম্বর শেষ হওয়া বছরের জন্য, সর্বশেষ তারিখ পরের বছরের ৩১ মে।

- বিষয়বস্তু: এটি একটি গুরুত্বপূর্ণ পর্যায়, যেখানে সমস্ত সুবিধা (যেমন HNTE মর্যাদা), কর কাটতি (আরঅ্যান্ডডি সুপার-কাটতি সহ), ক্ষতি বহন (৫ বছর পর্যন্ত) এবং সমন্বয় বিবেচনায় নিয়ে চূড়ান্ত কর ভিত্তি নির্ধারিত হয়। রিটার্নের সাথে প্রায়শই একটি লাইসেন্সপ্রাপ্ত চীনা ফার্ম থেকে নিরীক্ষা প্রতিবেদন সংযুক্ত করতে হয়।

পরিশোধিত অগ্রিম পেমেন্টের সাথে সমন্বয় করা হয়। কম পেমেন্ট জরিমানা সহ দিতে হয়, অতিরিক্ত পেমেন্ট ক্রেডিট বা ফেরত দেওয়া হয়।

সমস্ত কর্ম রাষ্ট্রীয় কর প্রশাসনের (STA) অনলাইন প্ল্যাটফর্মের মাধ্যমে সম্পাদিত হয়। বিলম্বের ফলে স্বয়ংক্রিয়ভাবে জরিমানা জমা হয় (প্রতিদিন ০.০৫%) এবং জরিমানার ঝুঁকি থাকে।