Hongkong

Hongkong China

China

संगठनात्मक लाभ कर (सीआईटी), जिसे उद्यम आयकर (एंटरप्राइज इनकम टैक्स, ईआईटी) भी कहा जाता है, चीन के क्षेत्र में आय अर्जित करने वाली अधिकांश कंपनियों के लिए मुख्य प्रत्यक्ष कर है। इसका कानूनी आधार “उद्यम आयकर पर चीन का कानून” है, जो लाभ के निर्धारण और कराधान की प्रक्रिया को विस्तार से नियंत्रित करता है।

गणना का सिद्धांत और कराधान का आधार

सीआईटी कंपनी के वित्तीय वर्ष के शुद्ध लाभ पर लगाया जाता है, जो कुल आय और कटौती योग्य खर्चों के बीच का अंतर है। इस प्रकार, कर योग्य आधार समायोजित सकल आय है, जिसमें सभी उचित और दस्तावेजीकृत लागतों के साथ-साथ पिछली अवधियों से आगे बढ़ाए गए नुकसानों को भी ध्यान में रखा जाता है।

मुख्य दरें और छूट

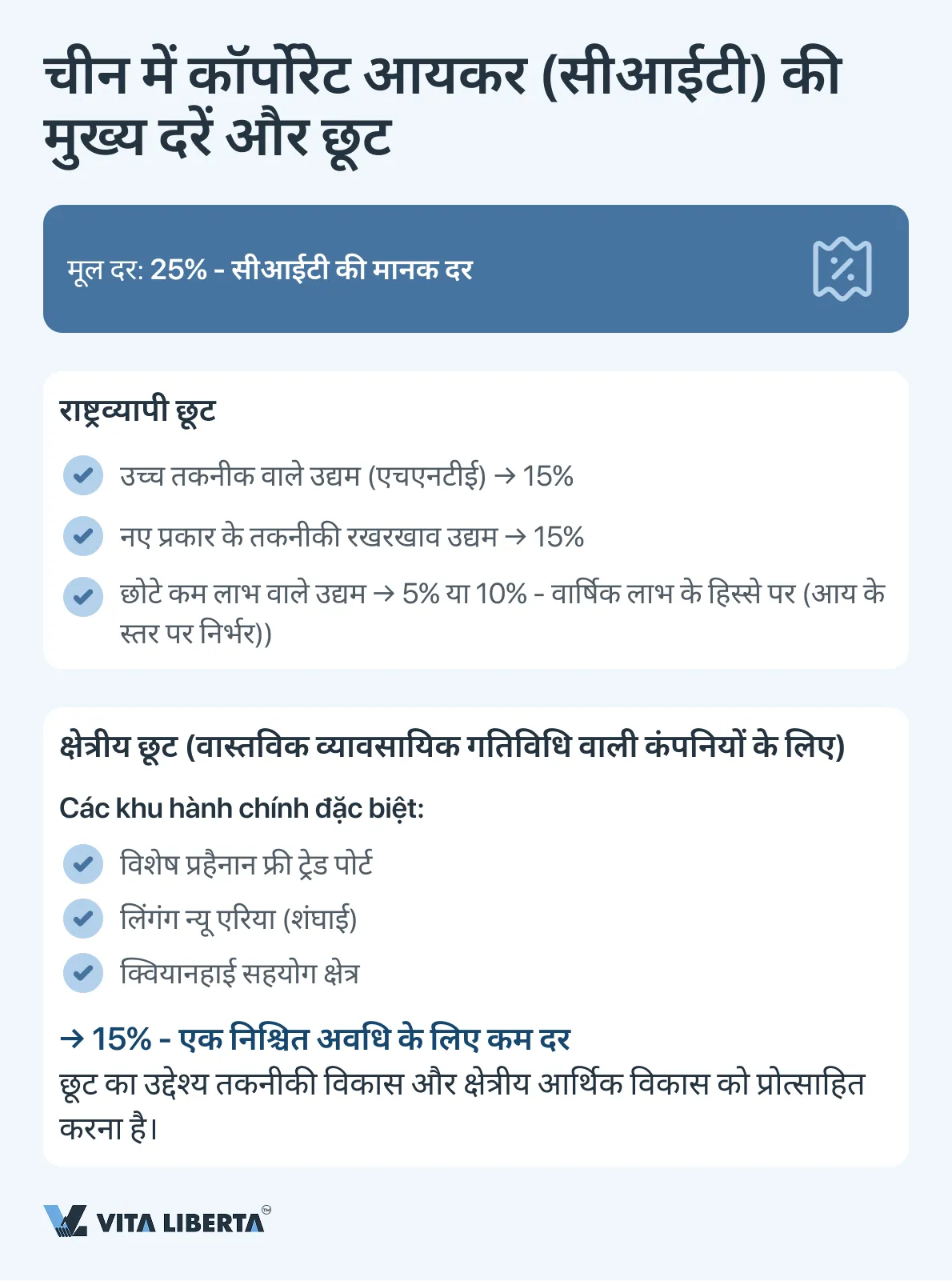

सीआईटी की मूल (मानक) दर 25% है। हालाँकि, तकनीकी विकास और क्षेत्रीय विकास को प्रोत्साहित करने के लिए सिस्टम में एक विस्तृत प्राथमिकताओं का नेटवर्क शामिल है:

- राष्ट्रव्यापी छूट: उच्च तकनीक वाले उद्यमों (एचएनटीई) और नए प्रकार के तकनीकी रखरखाव उद्यमों के लिए दर घटाकर 15% कर दी गई है। छोटे कम लाभ वाले उद्यम वार्षिक लाभ के हिस्से पर 5% या 10% की प्रभावी दर लागू कर सकते हैं।

- क्षेत्रीय छूट: विशेष प्रशासनिक क्षेत्र (उदाहरण के लिए, हैनान फ्री ट्रेड पोर्ट, शंघाई में लिंगंग न्यू एरिया, क्वियानहाई सहयोग क्षेत्र) वास्तविक व्यावसायिक गतिविधि (ऑपरेशनल सब्सटेंस) वाली प्रोत्साहित कंपनियों को एक निश्चित अवधि के लिए 15% की दर प्रदान करते हैं।

करदाताकीस्थितिऔरआयकेस्रोत

चीनी कर प्रणाली अपने स्वयं के नियम निर्धारित करती है, और इसमें पहली चाल बोर्ड पर अपनी स्थिति का सटीक निर्धारण है। आगे की सभी बातों को समझने की कुंजी इस प्रश्न का उत्तर है: किससे और किस चीज पर? इसका उत्तर कराधान की दो विपरीत दुनिया बनाता है: एक उनके लिए जो चीनी अर्थव्यवस्था से अटूट रूप से जुड़े हुए हैं, और दूसरा उनके लिए जो इससे दूरी पर बातचीत करते हैं।

आपकी आय का भाग्य – चाहे वह वैश्विक हो या पूरी तरह से स्थानीय, विदेश में भुगतान किए गए करों का क्रेडिट लेने की संभावना और गणना तंत्र स्वयं – सब कुछ एकमात्र, लेकिन मौलिक विभाजन से पहले से तय होता है: टैक्स रेजिडेंट एंटरप्राइज (टीआरई) या नॉन-टैक्स रेजिडेंट एंटरप्राइज (नॉन-टीआरई)। ये केवल औपचारिक लेबल नहीं हैं, बल्कि मौलिक रूप से अलग शासन हैं, जो आपकी कर देनदारी का मार्ग निर्धारित करते हैं।

करनिवासी(टैक्सरेजिडेंटएंटरप्राइजेज, टीआरई) चीनमें

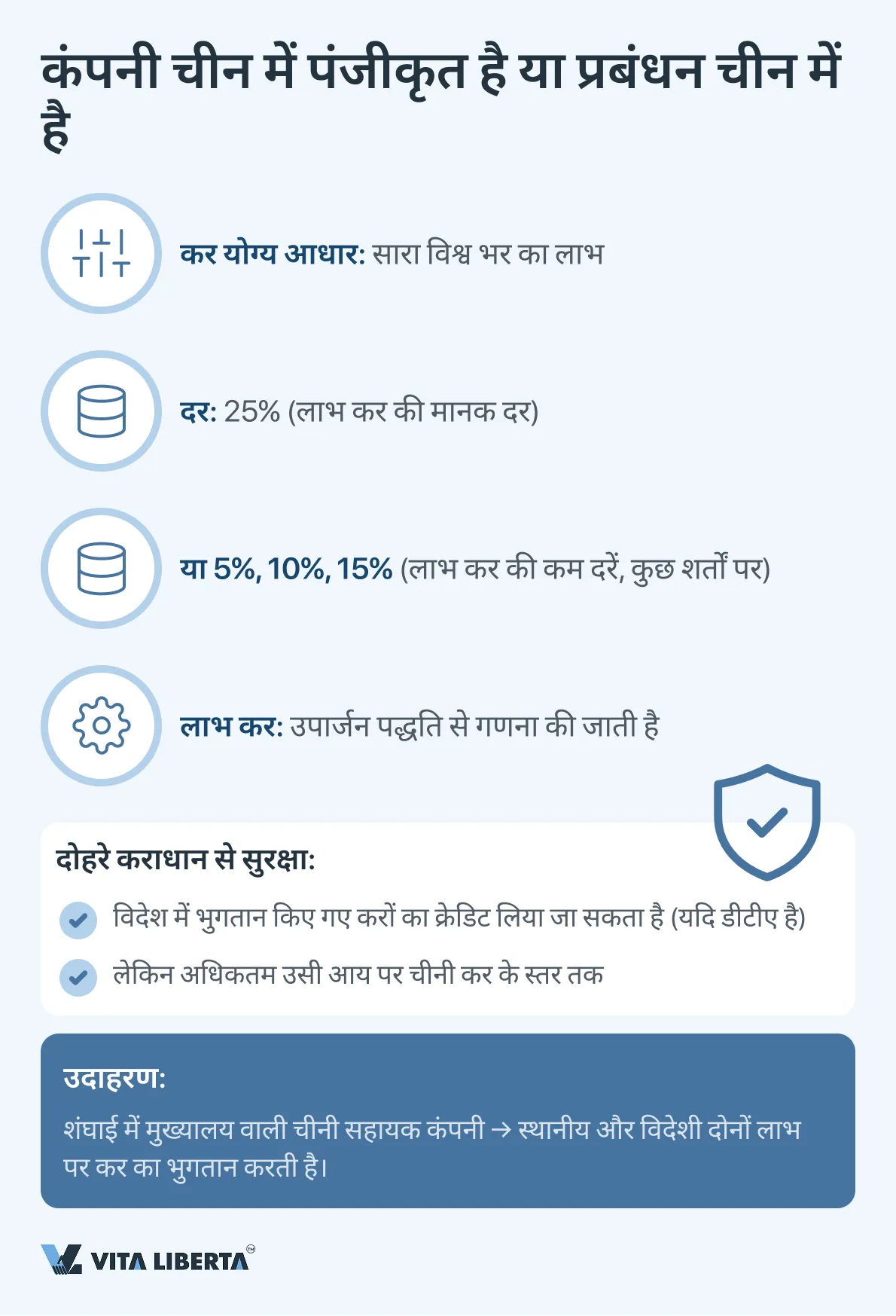

इस श्रेणी में वे उद्यम शामिल हैं जो चीनी कानून के अनुसार पंजीकृत हैं या जिनका वास्तविक प्रबंधन निकाय चीन के क्षेत्र में स्थित है। टीआरई वैश्विक कराधान के सिद्धांत के अधीन हैं और उन्हें प्राप्त सभी वैश्विक लाभ की घोषणा करना आवश्यक है। दोहरे कराधान को रोकने के लिए, चीनी कानून विदेशी कर क्रेडिट (फॉरेन टैक्स क्रेडिट) की एक प्रणाली प्रदान करता है, जो विदेशी मूल की आय पर विदेश में भुगतान किए गए करों के लिए है। हालाँकि, क्रेडिट की राशि उस कर की राशि तक सीमित है जो चीन में उसी आय की मात्रा पर देय होती। कर की गणना उपार्जन के सिद्धांत के अनुसार की जाती है।

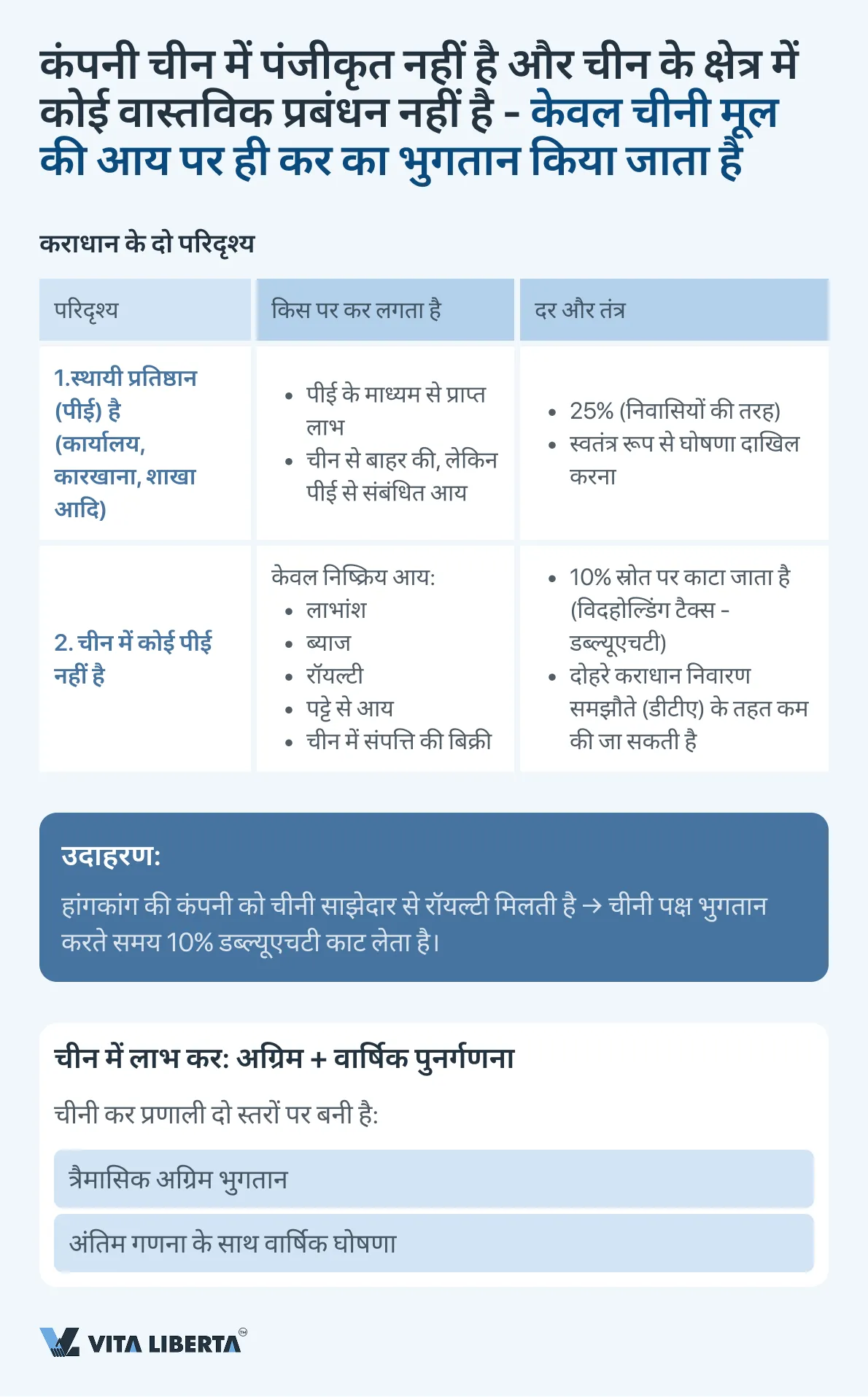

गैर-निवासी(नॉन-टैक्सरेजिडेंटएंटरप्राइजेज, नॉन-टीआरई) चीनमें

निवासी होने के मानदंडों को पूरा न करने वाले उद्यमों पर केवल चीनी मूल की आय के संबंध में ही कर लगाया जाता है। इसके लिए एक विभेदित दृष्टिकोण अपनाया जाता है::

- यदि चीन में कोई स्थायी प्रतिष्ठान (पीई) है: तो उस पीई के माध्यम से अर्जित लाभ, साथ ही पीई से बाहर प्राप्त लेकिन उस पीई की गतिविधियों से प्रभावी रूप से संबंधित आय, कर के अधीन होंगी।

- यदि कोई पीई नहीं है: तो निष्क्रिय आय (लाभांश, ब्याज, रॉयल्टी, पट्टे से आय, शेयरों का हस्तांतरण) पर स्रोत पर कर (विदहोल्डिंग टैक्स, डब्ल्यूएचटी) काटा जाता है, आमतौर पर 10% की दर से, जब तक कि लागू दोहरे कराधान निवारण समझौते द्वारा कुछ और निर्धारित न किया गया हो।

सिस्टम की एक महत्वपूर्ण विशेषता कराधान के उद्देश्यों के लिए समूह में शामिल कंपनियों के वित्तीय परिणामों को समेकित करने की असंभवता है। प्रत्येक कानूनी इकाई स्वतंत्र रूप से कर की गणना और भुगतान करती है।

चीनमेंकॉर्पोरेटआयकरकीघोषणाऔरभुगतानप्रक्रिया

चीन का कर प्रशासन कॉर्पोरेट आयकर (सीआईटी) के संबंध में पूर्व भुगतान (अग्रिम) और अंतिम वार्षिक गणना के सिद्धांत पर आधारित है। यह प्रणाली बजट में धन के समान प्रवाह को सुनिश्चित करती है और कंपनियों को रिपोर्टिंग अवधि के परिणामों के आधार पर अपनी वास्तविक वित्तीय परिणामों के आधार पर अपने दायित्वों को समायोजित करने की अनुमति देती है।

1. अग्रिम भुगतान (पूर्व घोषणाएँ)

सभी निवासी उद्यम (टीआरई), साथ ही गैर-निवासी (नॉन-टीआरई) जिनके चीन में स्थायी प्रतिष्ठान हैं, को लाभ कर का अग्रिम भुगतान करना आवश्यक है।

आवृत्ति और समयसीमा:

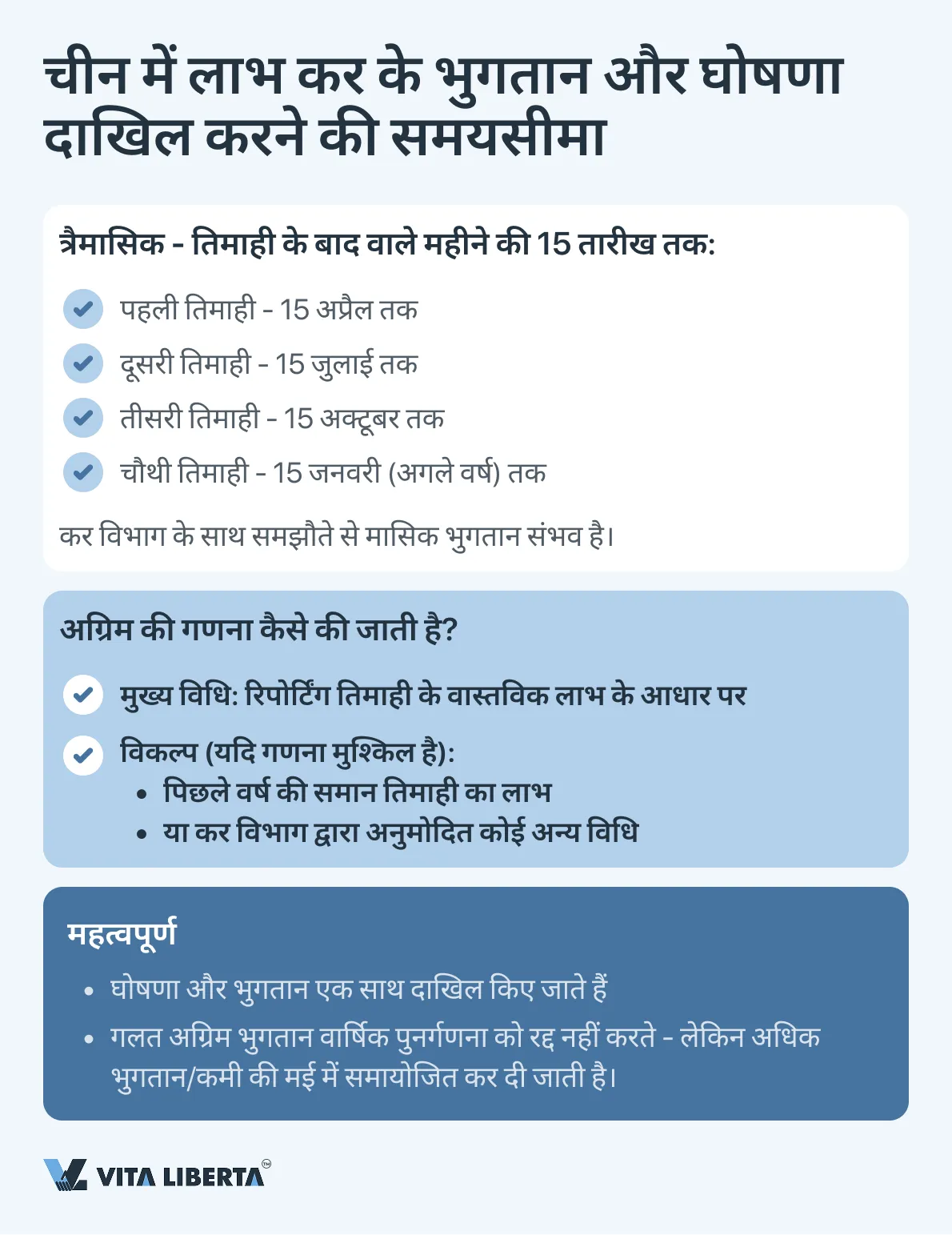

- अग्रिम भुगतान त्रैमासिक किए जाते हैं।

- कर का भुगतान और संबंधित त्रैमासिक घोषणा दाखिल करना प्रत्येक तिमाही समाप्त होने के 15 दिनों के भीतर किया जाना चाहिए। कुछ मामलों में, कर अधिकारियों के साथ समझौते के आधार पर, भुगतान मासिक किए जा सकते हैं।

गणना का आधार:

- आम तौर पर, अग्रिम भुगतान की राशि रिपोर्टिंग तिमाही में प्राप्त वास्तविक लाभ के आधार पर गणना की जाती है।

- यदि ऐसी गणना मुश्किल है, तो कर अधिकारी पिछले वर्ष की समान अवधि के लाभ को आधार के रूप में उपयोग करने या किसी अन्य स्वीकृत पद्धति को लागू करने की अनुमति दे सकते हैं।

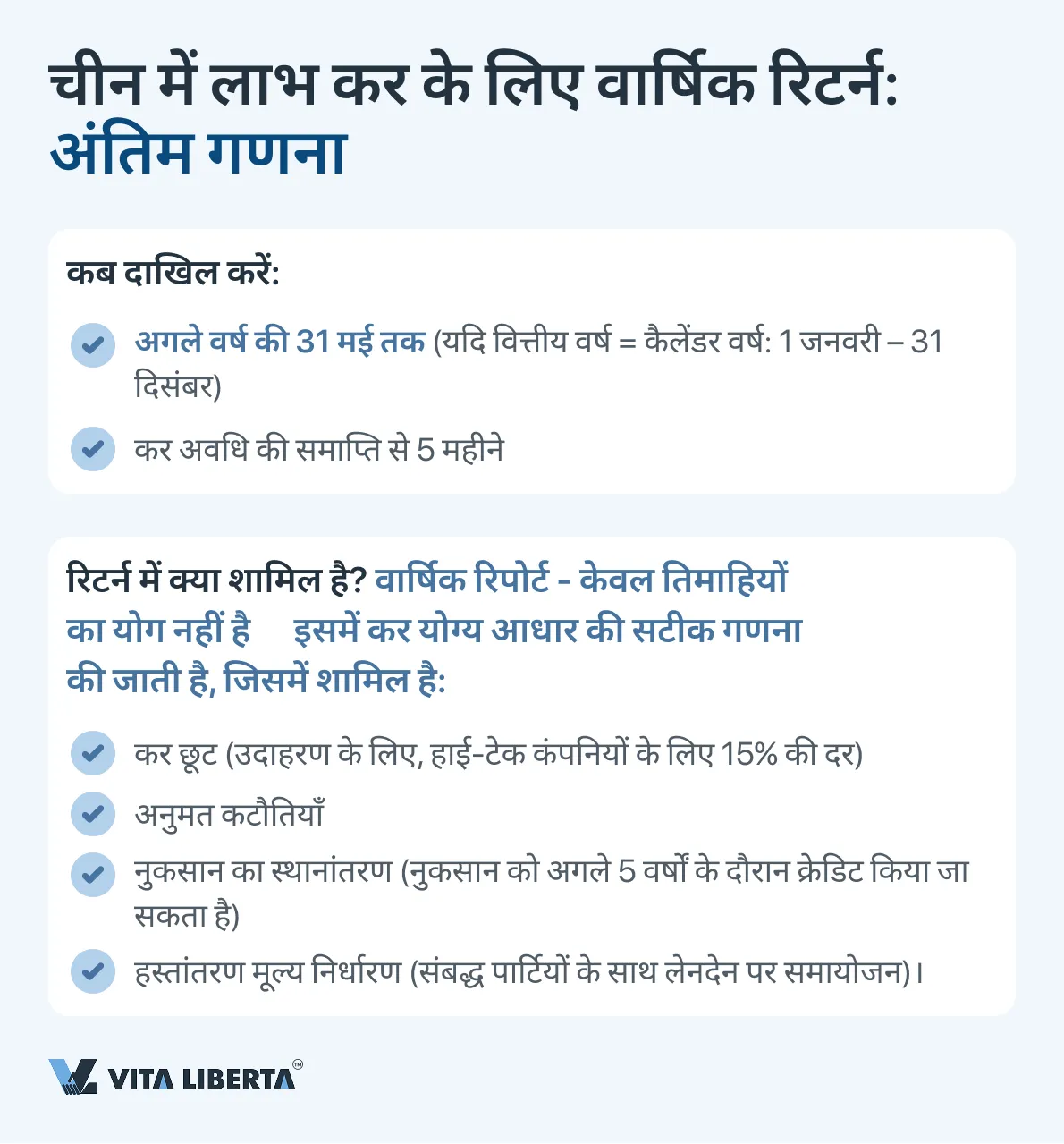

2. अंतिम वार्षिक घोषणा और गणना

कर वर्ष के पूरा होने पर सभी दायित्वों का अंतिम सामंजस्य किया जाता है।

दाखिल करने की समयसीमा: सीआईटी की वार्षिक कर रिटर्न कर वर्ष की समाप्ति के 5 महीने के भीतर दाखिल की जानी चाहिए और अंतिम गणना की जानी चाहिए। अधिकांश कंपनियों के लिए, जिनका वित्तीय वर्ष कैलेंडर वर्ष के साथ मेल खाता है (31 दिसंबर को समाप्त होता है), यह समयसीमा अगले वर्ष की 31 मई को समाप्त होती है।

रिटर्न की सामग्री: वार्षिक रिटर्न का उपयोग कर योग्य आधार को सटीक रूप से निर्धारित करने के लिए किया जाता है। इसमें कानून द्वारा प्रदान किए गए सभी समायोजन शामिल किए जाते हैं, जैसे कि:

- कर छूट का अनुप्रयोग (उदाहरण के लिए, उच्च तकनीक वाले उद्यमों के लिए)।

- अनुमत कटौतियों का लेखा-जोखा (स्वीकृत सीमाओं के भीतर विज्ञापन, प्रतिनिधि व्यय, दान व्यय)।

- भविष्य की अवधियों के लिए नुकसान का स्थानांतरण (5 वर्षों की सीमा के भीतर)।

- हस्तांतरण मूल्य निर्धारण में समायोजन।

अंतिम शेष राशि: वार्षिक गणना के परिणामों के आधार पर, अर्जित कर की राशि और भुगतान किए गए अग्रिमों के बीच का अंतर निर्धारित किया जाता है। कम भुगतान की गई राशि को देरी के लिए जुर्माना देकर बजट में जमा किया जाना चाहिए। अधिक भुगतान की गई राशि को भविष्य के भुगतानों के लिए जमा कर दिया जाता है या वापस कर दिया जाता है।

3. विभिन्न श्रेणियों के करदाताओं के लिए विशेषताएँ

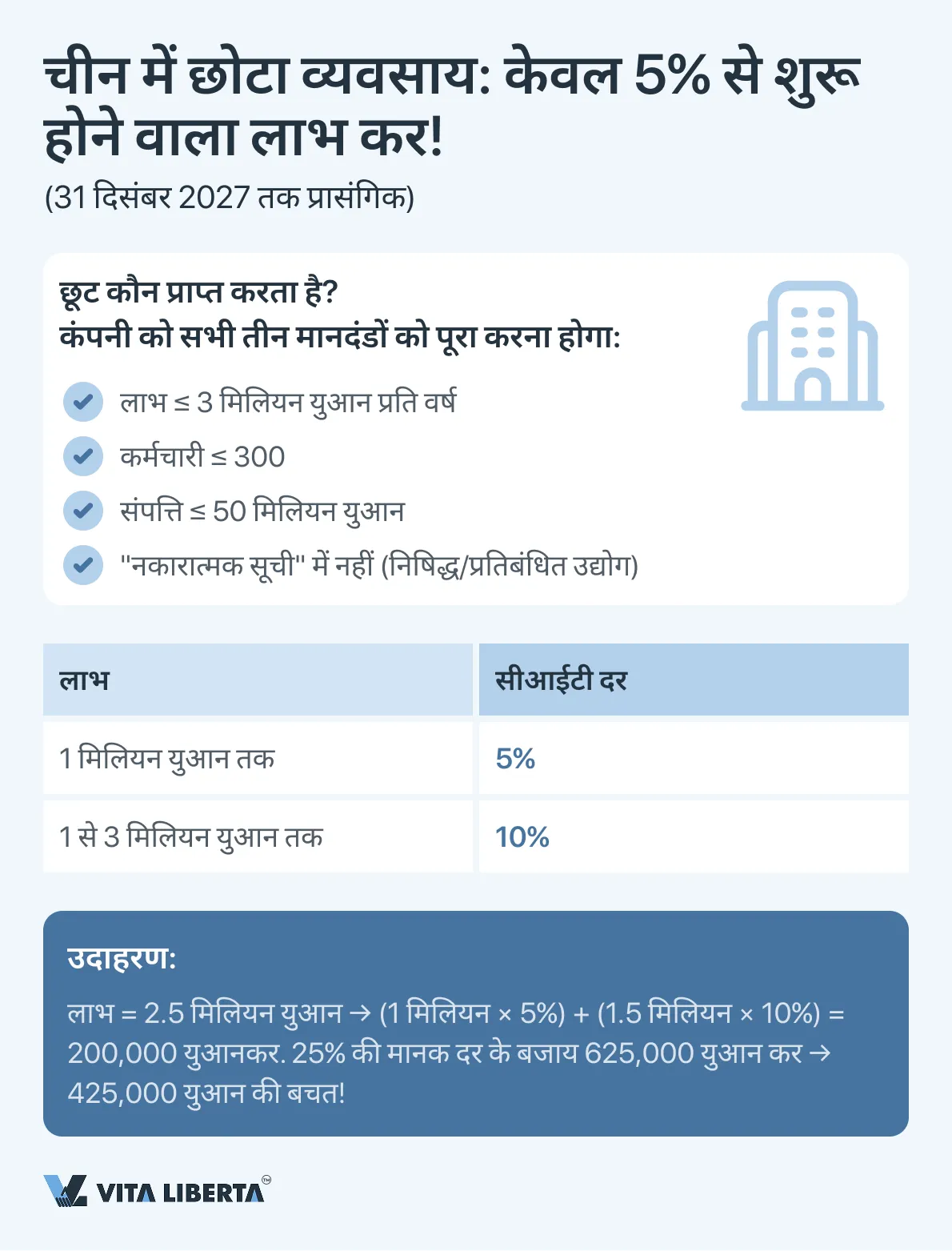

छोटेऔरकमलाभवालेउद्यम

ऐसी कंपनियों के लिए जो मानदंडों को पूरा करती हैं (वार्षिक कर योग्य लाभ 3 मिलियन युआन तक, कर्मचारियों की संख्या और संपत्तियों पर प्रतिबंध), 1 मिलियन युआन तक की आय के हिस्से पर 5% और 1 से 3 मिलियन युआन के हिस्से पर 10% की सीआईटी की प्राथमिकता प्रभावी दरें प्रदान की गई हैं।

उनके लिए घोषणा प्रक्रिया समान है, लेकिन गणना कम करने वाले गुणांक का उपयोग करके की जाती है।

छोटे और कम लाभ वाले उद्यमों के लिए सटीक मानदंड

| मानदंड | आवश्यक मूल्य | टिप्पणी |

| वार्षिक कर योग्य लाभ | ≤ 3 मिलियन चीनी युआन (CNY) | कर वर्ष के लिए गणना की जाती है। |

| कर्मचारियों की संख्या | ≤ 300 लोग | |

| संपत्तियों का कुल मूल्य | ≤ 50 मिलियन चीनी युआन (CNY) |

कंपनी को चीन में पंजीकृत होना चाहिए और ऐसी गतिविधियों में संलग्न होना चाहिए जो निषिद्ध या प्रतिबंधित सूचियों में शामिल न हों।

यह छूट एक निर्धारित अवधि के लिए लागू है: 1 जनवरी 2023 से 31 दिसंबर 2027 तक।

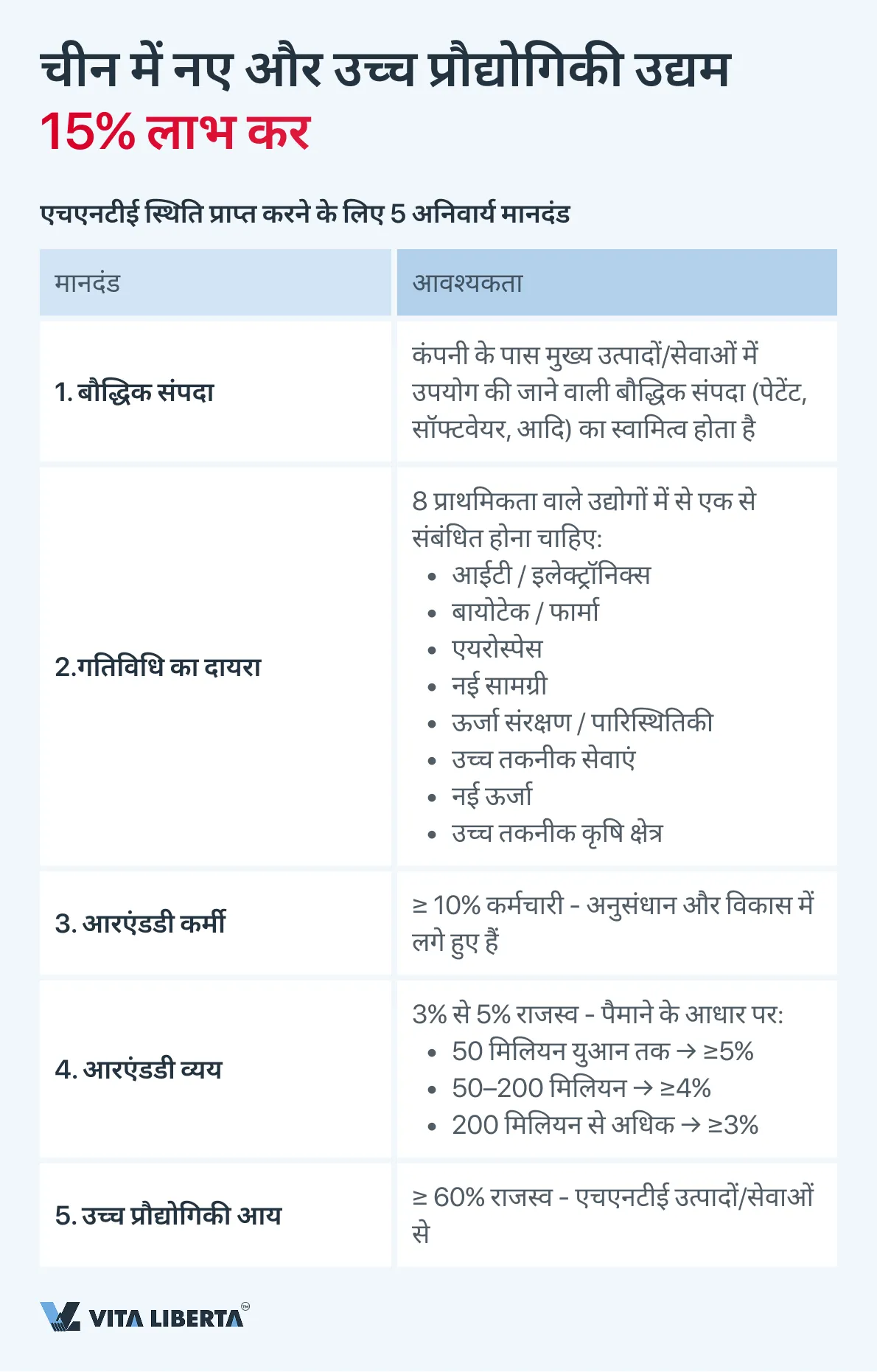

नए और उच्च प्रौद्योगिकी उद्यम

जिन कंपनियों के पास संबंधित राज्य प्रमाणपत्र है, वे 15% की सीआईटी की रियायती दर लागू करती हैं। छूट के अधिकार की पुष्टि वार्षिक रिटर्न का एक महत्वपूर्ण तत्व है।

एचएनटीई प्रमाणपत्र प्राप्त करने और 15% की दर लागू करने के लिए, कंपनी को कई सख्त आवश्यकताओं को पूरा करना होगा, जिन्हें राज्य द्वारा नियमित रूप से स्पष्ट किया जाता है। मुख्य मानदंडों में शामिल हैं:

- बौद्धिक संपदा का अधिकार: कंपनी के पास अपने मुख्य उत्पादों (सेवाओं) में उपयोग की जाने वाली मुख्य बौद्धिक संपदा (पेटेंट, सॉफ्टवेयर आदि) पर अनन्य अधिकार होने चाहिए। यह एक महत्वपूर्ण आवश्यकता है।

- गतिविधि का दायरा: गतिविधि 8 प्रमुख क्षेत्रों में से एक से संबंधित होनी चाहिए, जिन्हें राज्य द्वारा समर्थित किया जाता है:

• इलेक्ट्रॉनिक्स और सूचना प्रौद्योगिकी

• जैव प्रौद्योगिकी और नई दवाएं

• एयरोस्पेस उद्योग

• नई सामग्री

• उच्च तकनीक सेवाएं

• ऊर्जा संरक्षण और पर्यावरण संरक्षण

• नई ऊर्जा उपकरण

• उच्च तकनीक कृषि। - अनुसंधान और विकास कर्मियों का अनुपात: कंपनी के कुल कर्मचारियों में से कम से कम 10% सीधे तौर पर अनुसंधान और विकास (आरएंडडी) में लगे होने चाहिए।

- आरएंडडी व्यय का अनुपात: कंपनी को अपने राजस्व का एक निश्चित प्रतिशत अनुसंधान और विकास में निवेश करना होगा, जो कंपनी के आकार के आधार पर भिन्न होता है:

• 50 मिलियन युआन तक के राजस्व वाली कंपनियों के लिए – कम से कम 5%।

• 50 से 200 मिलियन युआन के राजस्व वाली कंपनियों के लिए – कम से कम 4%।

• 200 मिलियन युआन से अधिक राजस्व वाली कंपनियों के लिए – कम से कम 3%। - उच्च प्रौद्योगिकी आय का अनुपात: कंपनी की कुल राजस्व का कम से कम 60% उसके उच्च प्रौद्योगिकी उत्पादों या सेवाओं से संबंधित आय से प्राप्त होना चाहिए।

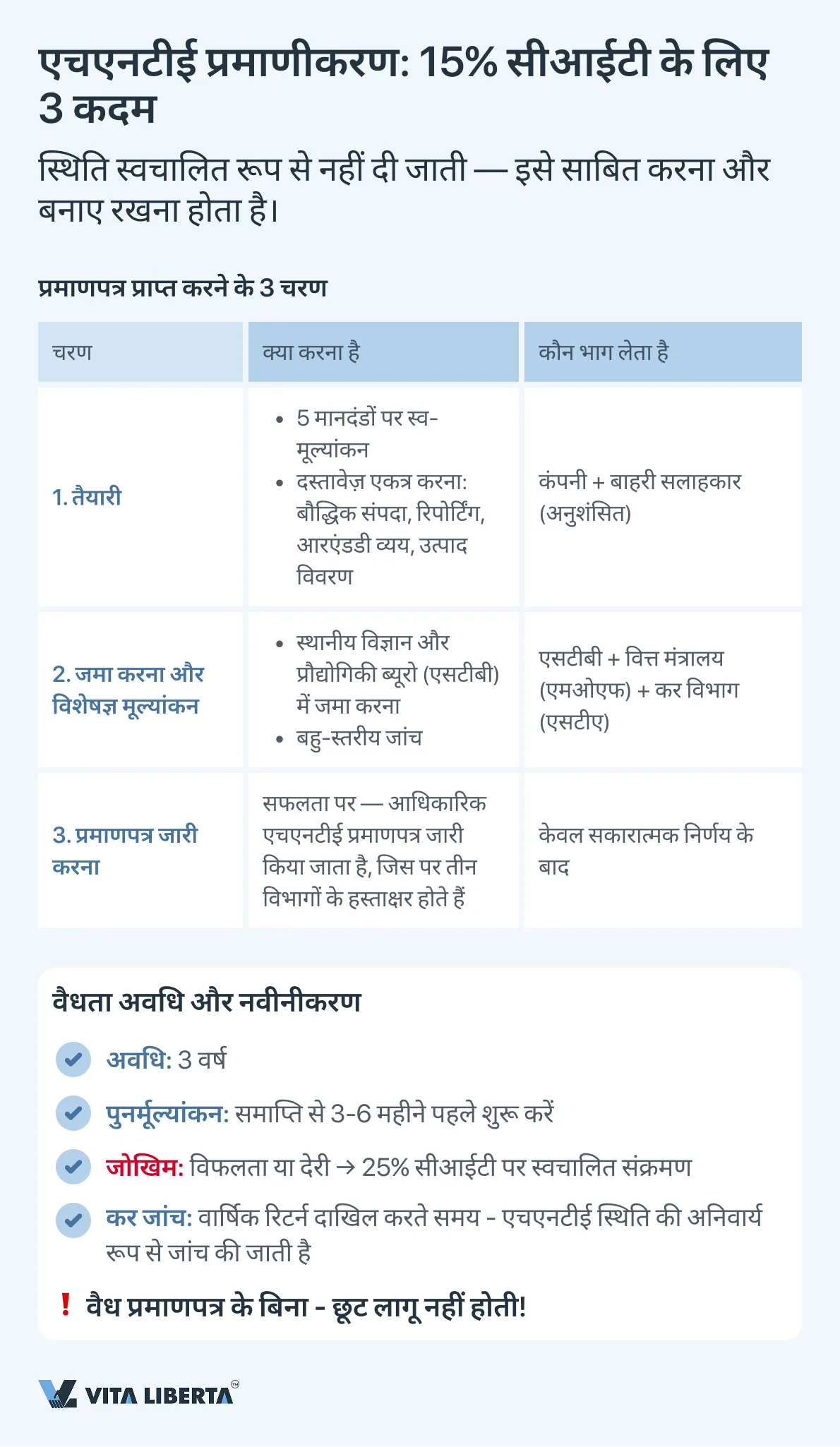

एचएनटीईस्थितिकेलिएप्रमाणीकरणऔरआवश्यकताओंकेअनुपालनकीप्रक्रिया

नए प्रकार के उच्च तकनीक उद्यम (एचएनटीई) की स्थिति प्राप्त करना एक सख्ती से विनियमित घोषणात्मक प्रक्रिया है, जिसके लिए ठोस तैयारी और सरकारी एजेंसियों के साथ बातचीत की आवश्यकता होती है। कंपनी को यह स्थिति औपचारिक संकेतों के आधार पर स्वचालित रूप से प्राप्त नहीं होती; इसे एक व्यापक विशेषज्ञ मूल्यांकन के परिणामों के आधार पर प्रदान किया जाता है।

प्रमाणीकरण प्रक्रिया में निम्नलिखित प्रमुख चरण शामिल हैं:

- आंतरिक ऑडिट और तैयारी: कंपनी सभी 8 मानदंडों के अनुपालन का स्व-मूल्यांकन करती है, दस्तावेजों का एक बड़ा पैकेज एकत्र और व्यवस्थित करती है। इसमें बौद्धिक संपदा के स्वामित्व के प्रमाण (पेटेंट प्रमाणपत्र), आरएंडडी व्यय के स्तर की पुष्टि करने वाली वित्तीय रिपोर्टें, कार्मिक दस्तावेज, मुख्य उच्च प्रौद्योगिकी उत्पाद (सेवाओं) का विवरण और अन्य सामग्री शामिल है।

- आवेदन जमा करना और विशेषज्ञ मूल्यांकन: तैयार किया गया दस्तावेज़ पैकेज स्थानीय विज्ञान और प्रौद्योगिकी ब्यूरो (एसटीबी) में जमा किया जाता है, जो प्रक्रिया के मुख्य समन्वयक के रूप में कार्य करता है। आवेदन वित्त मंत्रालय (एमओएफ) और राज्य कर प्रशासन (एसटीए) के विशेषज्ञों की भागीदारी के साथ बहु-स्तरीय विशेषज्ञ मूल्यांकन से गुजरता है। विशेषज्ञ मानदंडों के साथ औपचारिक अनुपालन के साथ-साथ कंपनी की वास्तविक नवीन गतिविधि का मूल्यांकन करते हैं।

- प्रमाणपत्र प्राप्त करना: सकारात्मक निर्णय होने पर कंपनी को एचएनटीई प्रमाणपत्र जारी किया जाता है, जिस पर उक्त तीन विभागों के हस्ताक्षर होते हैं। यह प्रमाणपत्र रियायती कर दर लागू करने का एकमात्र वैध आधार है।

वैधता अवधि और नवीनीकरण के महत्वपूर्ण पहलू:

- एचएनटीई प्रमाणपत्र 3 वर्षों के लिए वैध होता है।

- इसकी वैधता समाप्त होने से 3-6 महीने पहले, कंपनी को पुनर्मूल्यांकन (पुनः मूल्यांकन) की प्रक्रिया शुरू करनी और उससे गुजरना अनिवार्य है, जो जटिलता में प्राथमिक मूल्यांकन के समान है। समय सीमा चूकना या पुनर्मूल्यांकन में विफलता से स्थिति का नुकसान होता है और 25% की मानक सीआईटी दर पर स्वचालित संक्रमण होता है।

- एक वैध (अनवधि नहीं) प्रमाणपत्र का होना संबंधित अवधि के लिए लाभ कर की वार्षिक कर रिटर्न दाखिल करते समय 15% की दर लागू करने के लिए एक अनिवार्य शर्त है। रिटर्न दाखिल करने के समय कर अधिकारी अनिवार्य रूप से उद्यम की स्थिति की जांच करते हैं।

कर अनुकूलन के साथ चीन में अपना व्यवसाय पंजीकृत करें

- सबसे अनुकूल CIT दर का चयन

- HNTE स्थिति और कर प्रोत्साहन में सहायता

- अंतर्राष्ट्रीय व्यवसाय के लिए संरचना

एचएनटीई के अतिरिक्त कर और परिचालन लाभ

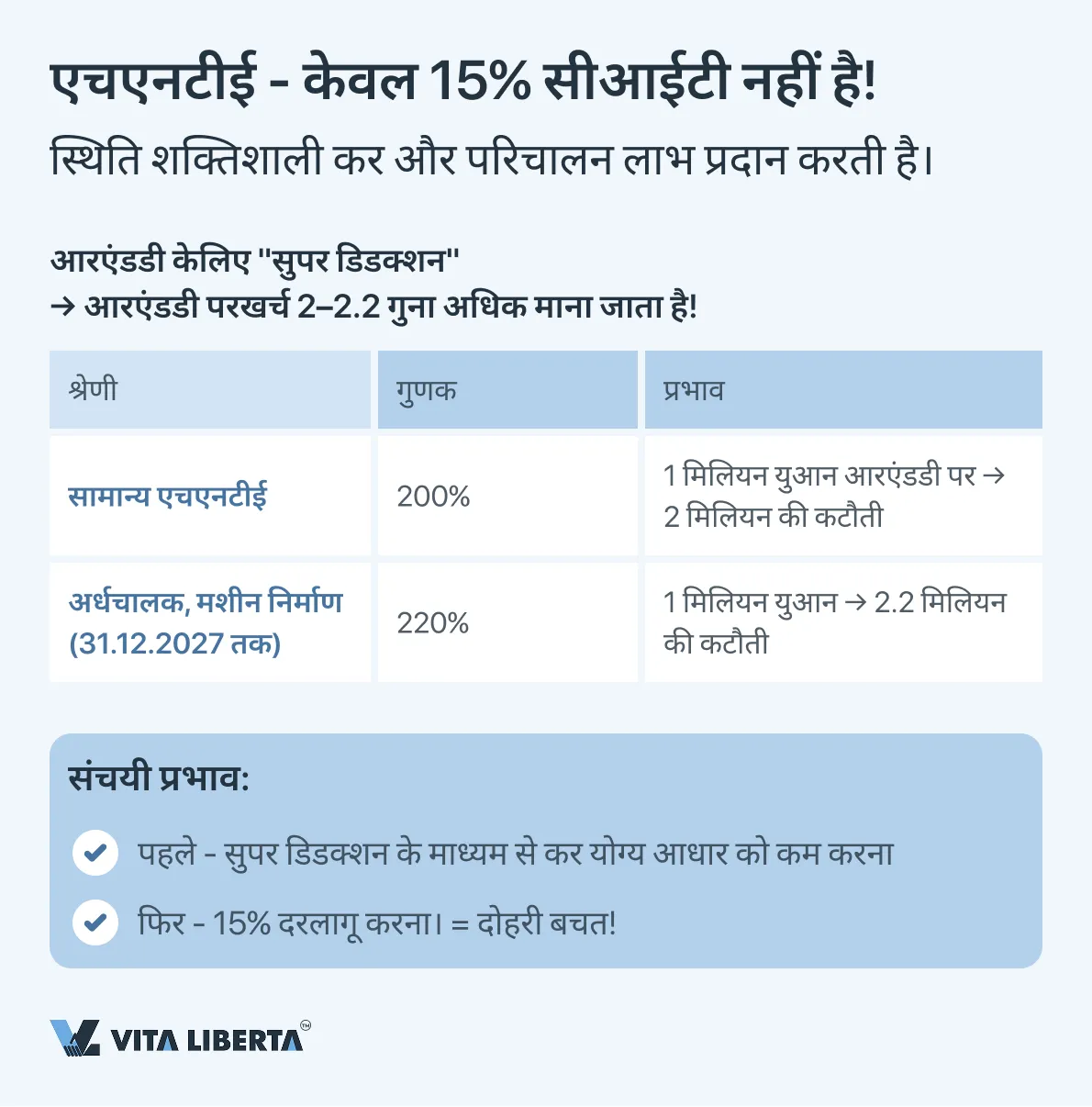

लाभ कर की कम दर के रूप में मुख्य लाभ के अलावा, एचएनटीई स्थिति अन्य महत्वपूर्ण प्राथमिकताओं तक पहुंच खोलती है:

- आरएंडडी व्यय के लिए “सुपर डिडक्शन”: यह एक शक्तिशाली उपकरण है, जो कम दर के समानांतर कार्य करता है। कंपनी को कराधान के उद्देश्यों के लिए मान्यता प्राप्त आरएंडडी व्यय की राशि को कानून द्वारा स्थापित गुणांक से बढ़ाने का अधिकार है। वर्तमान नियम:

• अधिकांश एचएनटीई के लिए: आरएंडडी के वास्तविक व्यय 200% (यानी किए गए खर्चों के अतिरिक्त 100% अतिरिक्त) की राशि में काटे जा सकते हैं।

• एकीकृत सर्किट और मशीन निर्माण के क्षेत्र में उद्यमों के लिए (31.12.2027 तक): 220% का बढ़ा हुआ गुणांक लागू होता है।

• यह तंत्र 15% की रियायती दर लागू करने से पहले सीधे कर योग्य लाभ को कम कर देता है, जिससे कर बचत का संचयी प्रभाव पैदा होता है। - क्षेत्रीय परिवर्धन और सरलीकरण: कई विशेष प्रशासनिक जिलों और आर्थिक विकास क्षेत्रों में (उदाहरण के लिए, शंघाई लिंगंग न्यू एरिया, फ्री ट्रेड पोर्ट) पहले से ही एचएनटीई स्थिति वाले उद्यमों के लिए निम्नलिखित लागू हो सकते हैं:

• अनुसंधान गतिविधि के लिए स्थानीय अधिकारियों से अतिरिक्त सब्सिडी या अनुदान।

• अन्य प्रकार की अनुमतियों और रियायतों को प्राप्त करने के लिए सरलीकृत या त्वरित प्रक्रियाएं।

• कुछ मामलों में – प्रोत्साहित उद्योगों की विस्तारित सूचियाँ, जो राष्ट्रव्यापी मानदंडों के तहत न आने वाली कंपनियों को क्षेत्रीय स्तर पर समान रियायतों के लिए आवेदन करने की अनुमति देती हैं।

इस प्रकार, एचएनटीई स्थिति न केवल कर दर कम करने का एक उपकरण है, बल्कि एक रणनीतिक संपत्ति भी है, जो कंपनी की बाजार स्थिति को मजबूत करती है, अतिरिक्त वित्तपोषण तक पहुंच प्रदान करती है और चीन के नवाचार इकोसिस्टम के साथ बातचीत को सरल बनाती है। इसे बनाए रखने के लिए मानदंडों के अनुपालन और प्रशासनिक प्रक्रियाओं से समय पर गुजरने पर लगातार ध्यान देने की आवश्यकता है।

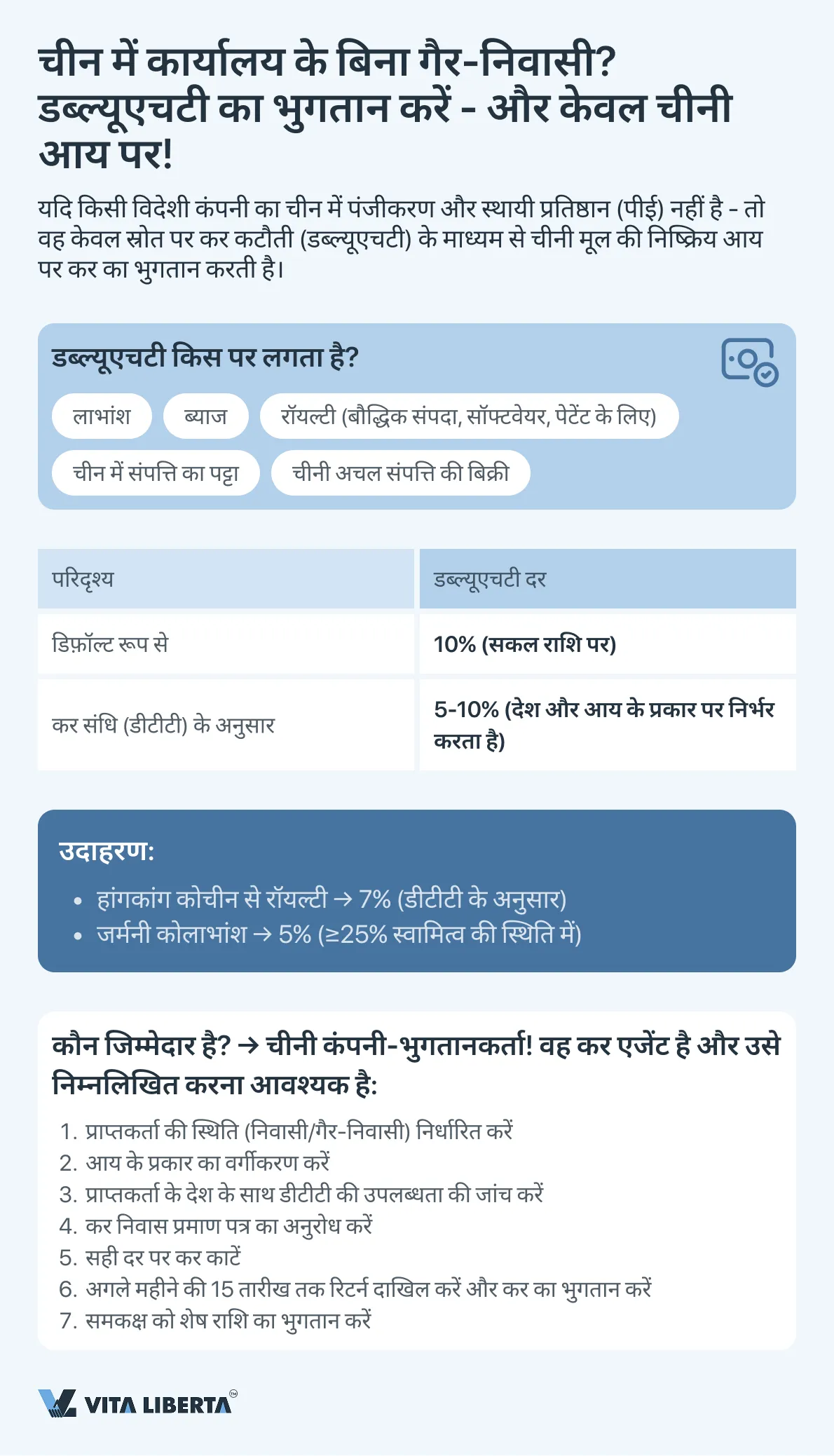

चीन में स्थायी प्रतिष्ठान के बिना गैर-निवासियों का कराधान

चीन के कर निवासी (नॉन-टीआरई) नहीं होने वाली और चीन के क्षेत्र में कोई स्थायी प्रतिष्ठान (पीई) नहीं होने वाली विदेशी कंपनियों के लिए, चीनी मूल की आय पर विशेष कर व्यवस्था लागू होती है। मुख्य तंत्र स्रोत पर कर कटौती (विदहोल्डिंग टैक्स, डब्ल्यूएचटी) है।

व्यवस्था की मुख्य विशेषताएं:

- कर योग्य आय: डब्ल्यूएचटी व्यवस्था निष्क्रिय (वाणिज्यिक उपस्थिति से संबंधित नहीं) आय पर लागू होती है, विशेष रूप से:

• लाभांश

• ब्याज

• रॉयल्टी (बौद्धिक संपदा के उपयोग के लिए भुगतान)

• चीन में स्थित संपत्ति से पट्टे से आय

• अचल संपत्ति के हस्तांतरण से आय - कर की आधार दर: स्रोत पर कटौती की मानक दर किसी भी कर कटौती से पहले भुगतान की सकल राशि का 10% है।

- एजेंट की भूमिका और जिम्मेदारी: गैर-निवासी को भुगतान करने वाली चीनी कंपनी-भुगतानकर्ता को कर एजेंट (विदहोल्डिंग एजेंट) माना जाता है। इस पर निम्नलिखित की पूर्ण कानूनी और वित्तीय जिम्मेदारी होती है::

• गैर-निवासी को देय धन से कर की गणना की गई राशि का सही कटौती करना।

• कटौती किए गए कर का समय पर घोषणा करना और राज्य बजट में स्थानांतरण करना।

• गणना और कटौती की पुष्टि करने वाले प्राथमिक दस्तावेजों को रखना और संग्रहीत करना।

कर्तव्यों के पालन में विफलता (अपूर्ण कटौती, भुगतान में देरी) की स्थिति में कर एजेंट पर जुर्माना, जुर्माना और अपने स्वयं के धन से कमी का भुगतान करने की आवश्यकता लागू की जाती है। - समझौतों के तहत दर में कमी: यदि चीन और विदेशी आय प्राप्तकर्ता के निवास देश के बीच दोहरे कराधान निवारण समझौता (डीटीटी) लागू होता है तो 10% की मानक दर कम की जा सकती है। उदाहरण के लिए, कई अनुबंधों के तहत लाभांश के लिए दरें 5-10%, रॉयल्टी के लिए 6-10% हैं।

रियायती संविदात्मक दर लागू करने के लिए, विदेशी आय प्राप्तकर्ता को चीनी एजेंट को अपने देश के सक्षम अधिकारियों द्वारा जारी एक आधिकारिक कर निवास प्रमाण पत्र (टैक्स रेजिडेंस सर्टिफिकेट) प्रदान करना आवश्यक है, और आमतौर पर चीनी कर प्राधिकरण का एक विशेष फॉर्म भरना आवश्यक है।

चीनी कंपनी-भुगतानकर्ता के लिए व्यावहारिक कदम:

- प्राप्तकर्ता की स्थिति की पहचान: यह निर्धारित करना कि भुगतान प्राप्तकर्ता चीन का कर निवासी है या नहीं।

- आय का वर्गीकरण: भुगतान की प्रकृति (लाभांश, ब्याज, रॉयल्टी, आदि) का सही वर्गीकरण करना।

- लागू डीटीटी की जांच: प्राप्तकर्ता के निवास देश के साथ लागू समझौते का पता लगाना और उसमें निर्धारित दर का निर्धारण करना।

- दस्तावेजों का अनुरोध: कम दर लागू करने के लिए विदेशी समकक्ष से ठीक से तैयार किया गया कर निवास प्रमाण पत्र मांगना।

- गणना और कटौती: लागू दर (10% या रियायती संविदात्मक) पर कटौती के लिए कर राशि की गणना करना।

- घोषणा और भुगतान: निर्धारित समय सीमा (आमतौर पर अगले महीने की 15 तारीख तक) के भीतर डब्ल्यूएचटी कर रिटर्न दाखिल करना और कटौती की गई राशि को बजट में स्थानांतरित करना।

- शुद्ध राशि का भुगतान: कर कटौती के बाद शेष राशि विदेशी समकक्ष को स्थानांतरित करना।

महत्वपूर्ण: प्रक्रिया का पालन न करने से भुगतान का पुनर्वर्गीकरण और 10% की मानक दर से कर का अतिरिक्त आरोपण हो सकता है, साथ ही दंडात्मक प्रतिबंध भी लग सकते हैं।

4. लाभकरकाप्रशासन: इलेक्ट्रॉनिकघोषणा, समयसीमाएँऔरजिम्मेदारी

चीन में लाभ कर (सीआईटी) के प्रशासन की प्रणाली पूरी तरह से डिजिटल है और इसमें सख्त प्रक्रियात्मक समय सीमाएं हैं, जिनका पालन न करने पर काफी वित्तीय और प्रतिष्ठात्मक जोखिम होते हैं।

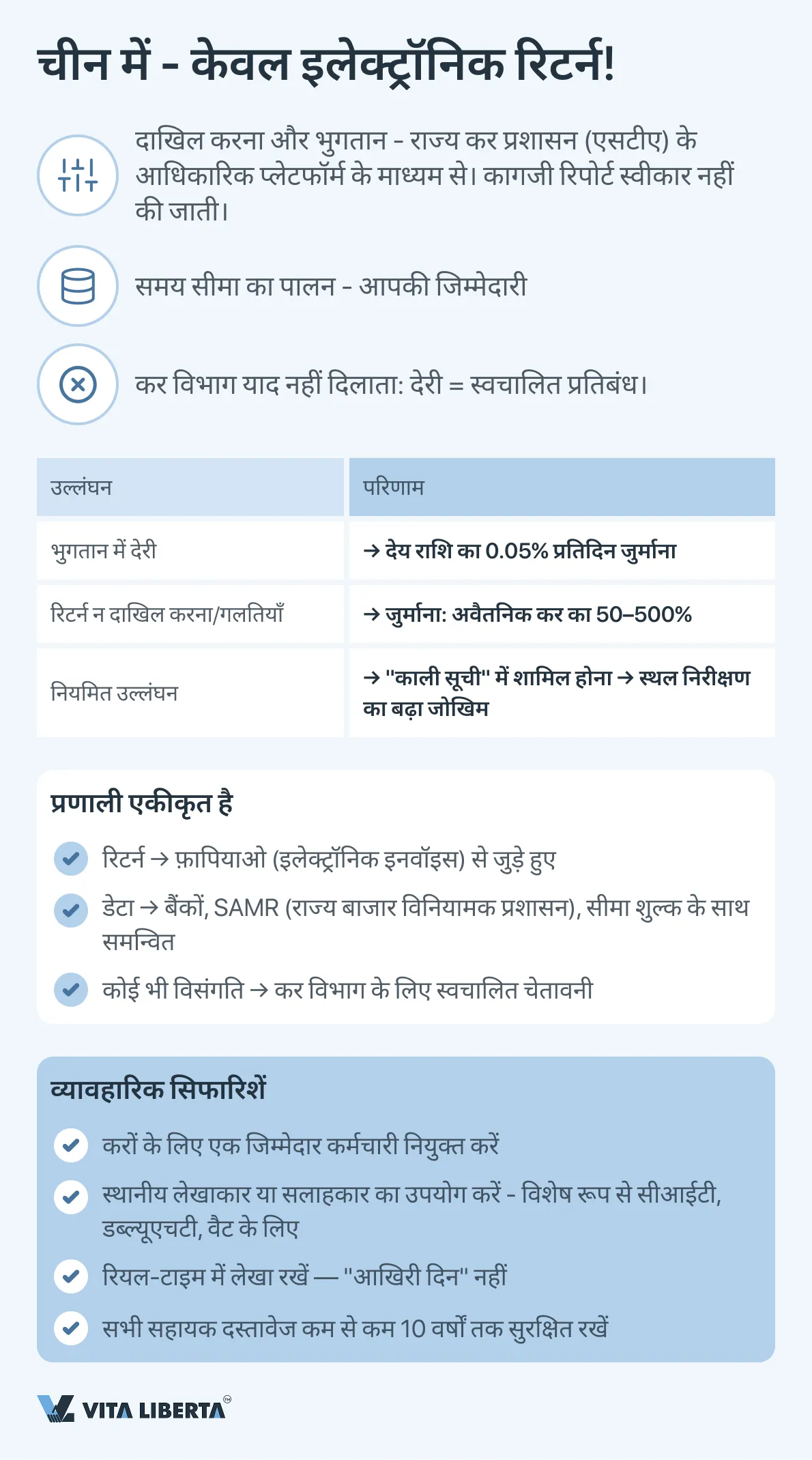

इलेक्ट्रॉनिक रिटर्न दाखिल करना और प्रमुख आवश्यकताएं

सभी कर रिटर्न और रिपोर्ट केवल राज्य कर प्रशासन (स्टेट टैक्सेशन एडमिनिस्ट्रेशन, एसटीए) के आधिकारिक ऑनलाइन प्लेटफॉर्म के माध्यम से विद्युत रूप में दाखिल किए जाते हैं। यह प्रणाली इलेक्ट्रॉनिक दस्तावेज़ प्रवाह, जिसमें इनवॉइस प्रणाली (फ़ापियाओ) शामिल है, के साथ एकीकृत है।

समय सीमा के पालन की जिम्मेदारी पूरी तरह से करदाता पर है। रिटर्न दाखिल करने या कर भुगतान की कानूनी रूप से स्थापित समय सीमा का उल्लंघन करने पर स्वचालित रूप से निम्नलिखित प्रतिबंध लागू होते हैं:

- देरी जुर्माना: देय राशि पर प्रत्येक दिन की देरी के लिए 0.05% की दर से लगाया जाता है, जो निर्धारित भुगतान तिथि के अगले दिन से शुरू होता है।

- प्रशासनिक जुर्माना: कर चोरी का तथ्य पाए जाने पर कर अधिकारियों को अवैतनिक कर की राशि के 50% से 500% तक जुर्माना लगाने का अधिकार है।

- बढ़ी हुई निगरानी और ऑडिट: उल्लंघन करने वाली कंपनियां बढ़े हुए कर पर्यवेक्षण के फोकस में आ जाती हैं, जिससे व्यापक स्थल निरीक्षणों का जोखिम बढ़ जाता है।

सीआईटी की घोषणा और भुगतान की सारांश प्रक्रिया

प्रक्रिया दो-चरणीय है और इसमें बाद के वार्षिक सामंजस्य के साथ अग्रिम भुगतान शामिल हैं।

| चरण | निष्पादन की समय सीमा | प्रमुख सामग्री और दस्तावेज़ | टिप्पणियाँ |

| अग्रिम भुगतान और त्रैमासिक रिटर्न | रिपोर्टिंग तिमाही समाप्त होने के 15 दिनों के भीतर (अधिकांश कंपनियों के लिए)। कुछ बड़े करदाताओं को मासिक अग्रिम पर स्थानांतरित किया जा सकता है। | 1. तिमाही के वास्तविक लाभ के आधार पर अग्रिम भुगतान की गणना। 2. एसटीए की ऑनलाइन प्रणाली के माध्यम से त्रैमासिक कर रिटर्न दाखिल करना। 3. गणना की गई राशि का भुगतान। | भुगतान किए गए अग्रिम अंतिम वार्षिक दायित्व के खिलाफ जमा होते हैं। गणना उपार्जन पद्धति या नकद पद्धति (यदि अनुमति दी गई है) के अनुसार की जा सकती है। |

| वार्षिक रिटर्न और अंतिम गणना (वार्षिक सामंजस्य) | कर वर्ष समाप्त होने के 5 महीने के भीतर। 31 दिसंबर को समाप्त होने वाले वर्ष के लिए, अगले वर्ष की 31 मई समय सीमा है। | 1. कानून द्वारा प्रदान किए गए सभी समायोजनों (जैसे, छूट, कटौतियों, हानि हस्तांतरण का अनुप्रयोग) को ध्यान में रखते हुए वार्षिक कर योग्य लाभ की अंतिम गणना। 2. सीआईटी का वार्षिक रिटर्न और सहायक दस्तावेजों का पैकेज दाखिल करना। 3. लाइसेंस प्राप्त चीनी ऑडिट फर्म की ऑडिट रिपोर्ट कई प्रकार की कंपनियों के लिए अनिवार्य अनुलग्नक है। | यह महत्वपूर्ण चरण है जहां रियायती दरों के अधिकार की पुष्टि की जाती है (एक वैध एचएनटीई प्रमाणपत्र आदि की आवश्यकता होती है) और भुगतान किए गए अग्रिमों के साथ सामंजस्य किया जाता है। |

| अंतिम राशि का भुगतान या वापसी | वार्षिक रिटर्न दाखिल करने के साथ ही। | 1. कमी की राशि का अतिरिक्त भुगतान (यदि अग्रिम अंतिम दायित्व से कम है)। 2. भविष्य की अवधियों के लिए अधिक भुगतान का जमा या बजट से वापसी का निपटान। | वापसी की प्रक्रिया में काफी समय लग सकता है और सावधानीपूर्वक औचित्य की आवश्यकता होती है। |

अतिरिक्त आवश्यकताएं और सर्वोत्तम अभ्यास

- दस्तावेज़ प्रतिधारण अवधि: करदाता को संबंधित कर अवधि की समाप्ति के कम से कम 10 वर्षों तक सभी प्राथमिक लेखांकन और कर दस्तावेज, जिनमें इनवॉइस (फ़ापियाओ), अनुबंध और गणनाएं शामिल हैं, सुरक्षित रखना आवश्यक है।

- अन्य प्रणालियों के साथ अंतरसंबंध: सीआईटी रिटर्न में दाखिल किया गया डेटा कर अधिकारियों द्वारा अन्य प्रणालियों: वैट, वेतन निधि, सीमा शुल्क से जानकारी के साथ सामंजस्य किया जाता है। कोई भी विसंगति पूछताछ का कारण बन सकती है।

- पेशेवर समर्थन: नियमों की जटिलता, विशेष रूप से छूट और कटौतियों के आवेदन के हिस्से में, और असंगति के उच्च जोखिम को देखते हुए, अधिकांश विदेशी कंपनियां एसटीए को जमा करने से पहले वार्षिक रिटर्न तैयार करने और दस्तावेजों के ऑडिट के लिए पेशेवर कर सलाहकारों को काम पर रखती हैं।

- गति का कड़ाई से पालन, गणना की सटीकता और दस्तावेज़ीकरण की पूर्णता चीन में निर्दोष कर अनुपालन के आधारशिला हैं और कंपनी को न केवल प्रतिबंधों से बचने की अनुमति देते हैं, बल्कि कानूनी कर रियायतों पर अपने अधिकारों को पूरी तरह से महसूस करने की भी अनुमति देते हैं।

करयोग्यआधारऔरलाभकर(सीआईटी) केलिएअनुमतकटौतियाँचीनमें: विस्तृतविश्लेषण

कर योग्य लाभ का निर्धारण चीनी राजकोषीय प्रणाली के भीतर एक महत्वपूर्ण और सख्ती से विनियमित प्रक्रिया है। इसकी सटीकता कंपनी के वित्तीय दायित्वों को सीधे प्रभावित करती है, जिसके लिए विधायी मानदंडों की निर्दोष समझ और अनुपालन की आवश्यकता होती है।

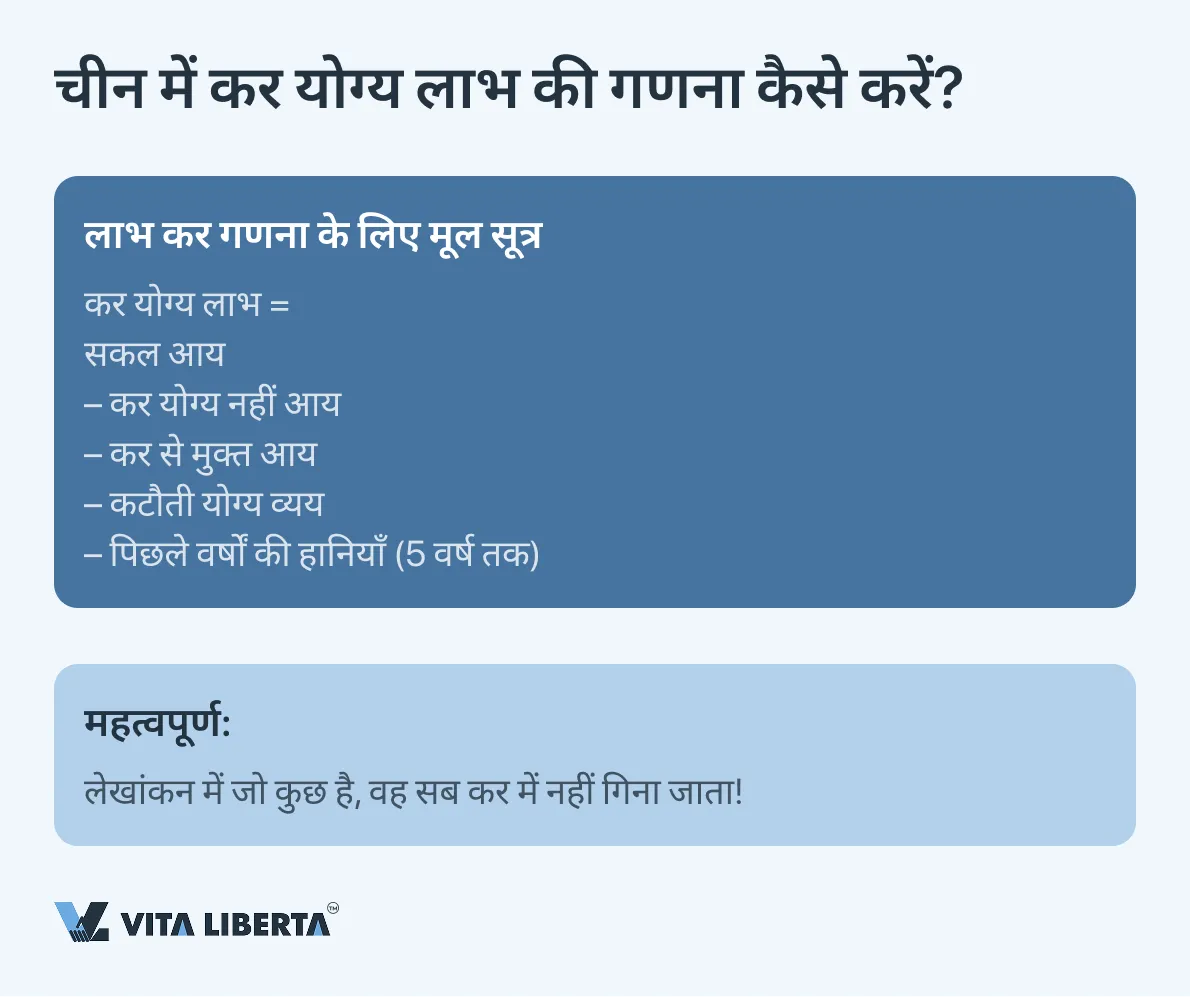

H3 कर योग्य लाभ की गणना के लिए मूल एल्गोरिदम

कराधान आधार निर्धारित करने के लिए मूलभूत सूत्र कानून में निर्धारित है और इस प्रकार है:

| कर योग्य लाभ = कुल सकल आय – कर योग्य नहीं आय – कर से मुक्त आय – कटौती योग्य व्यय – पिछले कर अवधियों से हस्तांतरित हानियाँ |

इस सूत्र का प्रत्येक तत्व मान्यता और सत्यापन के विस्तृत नियमों के अधीन है।

प्रमुख पद्धतिगत सिद्धांत और आवश्यकताएँ

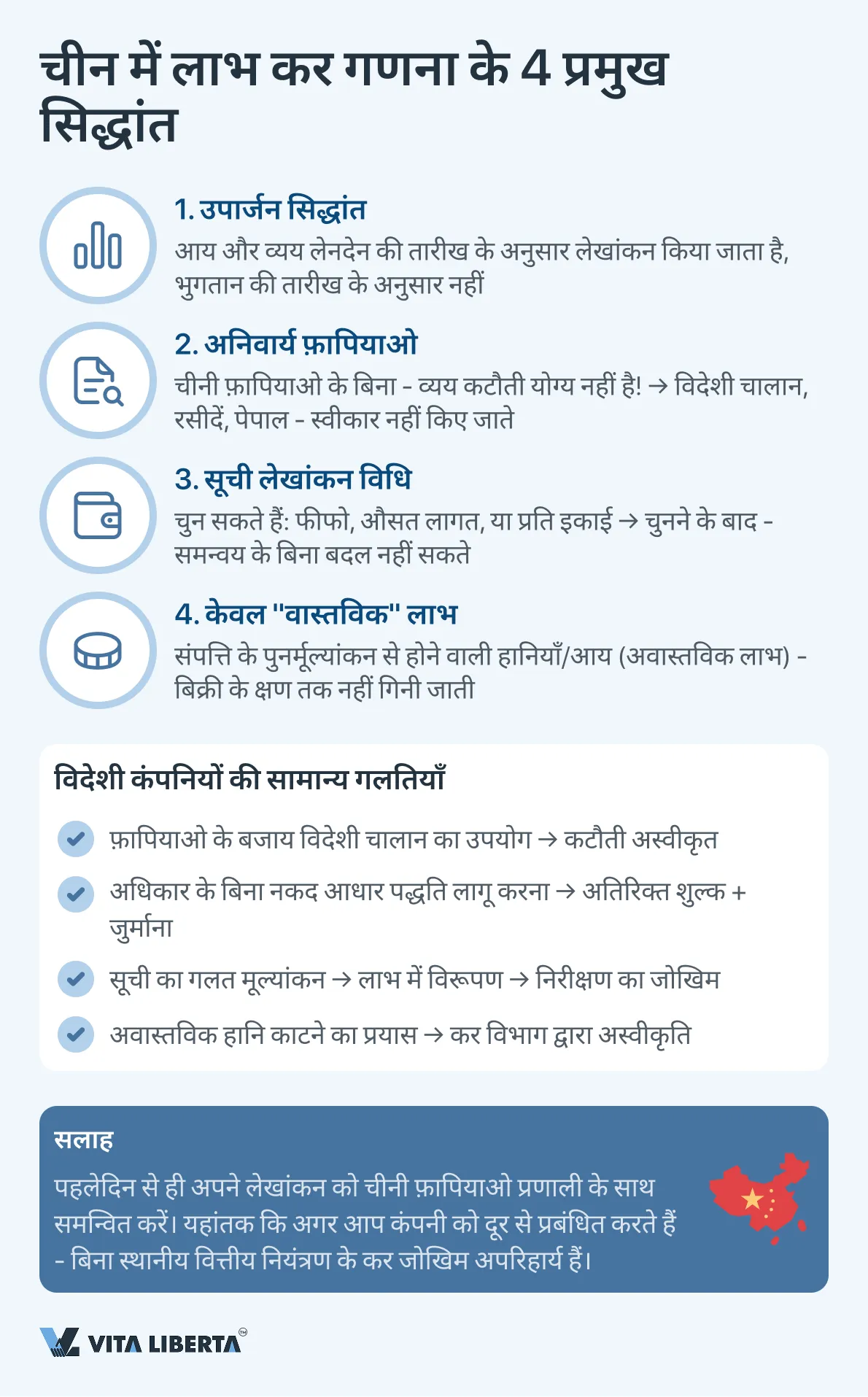

- उपार्जन सिद्धांत (Accrual Principle)

एक सार्वभौमिक आवश्यकता यह है कि आय और व्यय को उस रिपोर्टिंग अवधि में मान्यता दी जाए जिससे वे आर्थिक रूप से संबंधित हैं, नकदी की वास्तविक प्राप्ति या भुगतान की तारीख की परवाह किए बिना। नकद आधार लेखांकन केवल कुछ श्रेणियों के छोटे करदाताओं के लिए एक अपवाद के रूप में अनुमत है, जब स्थापित मानदंडों का पालन किया जाता है। - दस्तावेज़ीकरण की अनिवार्यता (Fapiao Requirement)

कर योग्य आधार को कम करने के लिए कटौती के लिए दावा किए गए किसी भी व्यय को आधिकारिक चीनी कर चालान (fapiao) द्वारा प्रमाणित किया जाना चाहिए। एक सही ढंग से जारी किया गया फ़ापियाओ कर अधिकारियों के लिए व्यावसायिक लेनदेन की वैधता का एकमात्र निर्विवाद प्रमाण है। संबंधित फ़ापियाओ की अनुपस्थिति किसी भी लागत को गैर-कटौती योग्य बना देती है, जो अंतरराष्ट्रीय कंपनियों के लिए एक सामान्य और महंगी गलती है जिन्होंने चीनी वास्तविकताओं के लिए अपनी वित्तीय प्रक्रियाओं को अनुकूलित नहीं किया है। - सूची मूल्यांकन विधियाँ (Inventory Valuation)

करदाता को बेची गई सूची की लागत का मूल्यांकन करने के लिए तीन कानूनी रूप से अनुमत विधियों में से एक चुनने का अधिकार है। कर अधिकारियों के साथ समन्वय के बिना विधियों के बीच बाद में मनमाना परिवर्तन अनुमत नहीं है।

• फीफो (FIFO): सूची की पहली प्राप्त इकाइयों को पहले बेचा हुआ माना जाता है।

• भारित औसत लागत: लागत गणना अवधि के औसत संकेतकों पर आधारित है।

• विशिष्ट पहचान विधि: अद्वितीय, टुकड़ा-टुकड़ा या उच्च मूल्य वाली संपत्तियों के लिए लागू, जब किसी विशिष्ट इकाई की लागत का सटीक पता लगाया जा सकता है।

- अवास्तविक लाभ और हानियाँ (Unrealized Gains/Losses)

संपत्तियों या देनदारियों के उचित बाजार मूल्य (उदाहरण के लिए, वित्तीय साधनों के लिए जो लाभ या हानि के माध्यम से मापे जाते हैं – FVTPL) के पुनर्मूल्यांकन के परिणामस्वरूप विशेष रूप से उत्पन्न होने वाले लाभ या हानि को लाभ कर की गणना के उद्देश्यों के लिए मान्यता नहीं दी जाती है। ऐसी आय पर कर (या हानि का लेखा-जोखा) केवल उनकी वास्तविक प्राप्ति के समय होता है – जब संपत्ति बेची जाती है, दायित्व चुकाया जाता है या लेनदेन अन्यथा पूरा होता है। यह सिद्धांत लेखांकन को कर लेखांकन से अलग करता है और “कागजी” लाभ पर कराधान को रोकता है।

विशिष्टप्रकारकीआयकेकराधानकीविशेषताएँ

| आय का प्रकार | सीआईटी के लिए कर व्यवस्था | प्रमुख शर्तें और टिप्पणियाँ (स्पष्टीकरण और जोड़) |

| निवासियों के बीच लाभांश (TRE → TRE) | पूर्ण छूट | स्पष्ट की गई शर्त: छूट तब लागू होती है यदि प्राप्त करने वाला निवासी भुगतानकर्ता कंपनी में हिस्सेदारी का निरंतर स्वामित्व कम से कम 12 महीने तक रखता है। यह किसी भी शेयर/हिस्सेदारी पर लागू होता है, न कि केवल सूचीबद्ध शेयरों पर। |

| गैर-निवासी को भुगतान किए गए लाभांश (TRE → non-TRE) | स्रोत पर कर कटौती (WHT) | आधार दर: 10%। दोहरे कराधान निवारण समझौते (DTT) के तहत कम की जा सकती है, अक्सर शर्तें पूरी होने पर (उदाहरण के लिए, स्वामित्व हिस्सेदारी ≥ 25%) 5-7% तक। मुख्य आवश्यकता: लाभांश का भुगतान करने से पहले अभिदान पूंजी की पूरी राशि का भुगतान किया जाना चाहिए। |

| कर निवासी की विदेशी आय (TRE) | चीन में कर योग्य | 1. विदेशी कर क्रेडिट (Foreign Tax Credit): देश-दर-देश (country-by-country) गणना की जाती है। क्रेडिट राशि उस आय पर चीन में देय कर की राशि तक सीमित है। 2. सीएफसी नियम: नियंत्रित विदेशी कंपनियों की अवितरित आय पर लागू होते हैं यदि: • चीनी निवासी >10% मतदान अधिकारों के स्वामी हैं, और कुल मिलाकर ऐसा स्वामित्व ≥ 50% है। • सीएफसी की प्रभावी कर दर 12.5% से कम है (25% की मूल सीआईटी दर का 50%)। • महत्वपूर्ण अपवाद: नियम आम तौर पर लागू नहीं होते यदि सीएफसी चीन की “व्हाइट लिस्ट” (उदाहरण के लिए, यूएसए, जापान, यूके, आदि) के देश में स्थित है या यदि इसकी कर पूर्व वार्षिक आय 5 मिलियन युआन (~$720k) से अधिक नहीं है। |

अतिरिक्त स्पष्टीकरण और टिप्पणियाँ

- सीएफसी नियम: निष्क्रिय आय और लेनदेन के “सार” पर जोर। चीनी सीएफसी नियम मुख्य रूप से निष्क्रिय आय (ब्याज, रॉयल्टी, लाभांश) पर केंद्रित हैं, जो कम कर अधिकार क्षेत्र में बिना उचित व्यावसायिक उद्देश्य के जमा होते हैं। व्यवहार में, कर अधिकारी बेस क्षरण से निपटने के लिए ट्रांसफर प्राइसिंग नियमों पर सीएफसी नियमों की तुलना में अधिक भरोसा करते हैं।

- विदेशी कर क्रेडिट का व्यावहारिक पहलू। क्रेडिट प्रक्रिया के लिए सावधानीपूर्वक दस्तावेजीकरण की आवश्यकता होती है। करदाता को चीनी कर अधिकारियों को विदेश में कर भुगतान के आधिकारिक प्रमाण प्रदान करने चाहिए। यदि विदेशी कर वर्तमान अवधि में क्रेडिट नहीं किया जा सकता है, तो इसे पिछली या भविष्य की अवधियों में स्थानांतरित नहीं किया जा सकता।

- गैर–निवासियों को लाभांश: अनुपालन। चीनी कंपनी-भुगतानकर्ता को कर एजेंट की भूमिका निभानी आवश्यक है: डब्ल्यूएचटी काटना, इसे बजट में स्थानांतरित करना और रिपोर्टिंग करना। डीटीटी के तहत कम दर लागू करने के लिए, विदेशी शेयरधारक को चीनी कंपनी को अपने देश का कर निवास प्रमाणपत्र (टैक्स रेजिडेंस सर्टिफिकेट) प्रस्तुत करना चाहिए।

अनुमतकटौतियोंकीप्रणाली: मानदंडऔरसीमाएँ

चीनी कानून व्यय कटौती के लिए विस्तृत, और अक्सर सीमित, नियम स्थापित करता है।

А. पूंजीगतव्ययऔरमूल्यह्रास

चीनी कर कानून व्ययों को मान्यता देने के लिए विस्तृत नियम स्थापित करता है, जिसका उद्देश्य एक समान कर आधार बनाना है। पूंजीगत व्यय के संबंध में, विनियमित मूल्यह्रास विधियाँ और समय सीमाएँ, साथ ही विशेष प्रोत्साहन व्यवस्थाएँ महत्वपूर्ण हैं।

चीनी पीआरसी के “उद्यम आयकर पर कानून” और संबंधित विनियमों में निहित अचल संपत्तियों के मूल्यह्रास के क्षेत्र में मुख्य प्रावधान निम्नलिखित तालिका में व्यवस्थित हैं:

| पहलू | मूल नियम (मानक व्यवस्था) | विशेष शर्तें (त्वरित मूल्यह्रास) | अस्थायी प्रोत्साहन उपाय (31.12.2027 तक) | |

| गणना पद्धति | सीधी-रेखा (रैखिक) पद्धति मुख्य है और डिफ़ॉल्ट रूप से लागू होती है। | कुछ श्रेणियों की संपत्तियों के लिए दोहरी घटती शेष पद्धति के अनुप्रयोग की अनुमति है। | अनुमत विधियों को नहीं बदलता, लेकिन उनके अनुप्रयोग की संभावना का विस्तार करता है। | |

| न्यूनतम उपयोगी जीवन | कानून कार्यान्वयन कर नियमों द्वारा स्थापित: • भवन, संरचनाएँ: 20 वर्ष। • मशीनरी, परिवहन, उत्पादन सामग्री: 10 वर्ष। • परिवहन वाहन (रेल, जल, वायु को छोड़कर): 4 वर्ष। • इलेक्ट्रॉनिक उपकरण: 3 वर्ष। | अवधि कम की जा सकती है, लेकिन मूल नियमों में स्थापित न्यूनतम अवधि के 60% से कम नहीं हो सकती। | नए उपकरण विनिर्माण उद्योगों और आरएंडडी करने वाले उद्यमों के लिए न्यूनतम के 60% तक मूल्यह्रास अवधि कम करने की अनुमति है। | |

| आवेदन की शर्तें | सभी मूल्यह्रास योग्य संपत्तियों पर लागू। | उपकरण के लिए अनुमति दी गई है जो: 1. प्रौद्योगिकी प्रगति के कारण तीव्र अदृश्य मूल्यह्रास के अधीन है। 2. बढ़ी हुई कंपन, तीव्र संक्षारण या अन्य आक्रामक वातावरण की स्थितियों में लगातार काम करता है। | 1. व्यय पर एकमुश्त बट्टे खाते में डालना: नए उपकरण और औजारों (भवनों को छोड़कर) के लिए प्रति इकाई 5 मिलियन युआन से अधिक मूल्य नहीं। सभी उद्योगों के उद्यमों के लिए उपलब्ध। 2. त्वरित मूल्यह्रास: 5 मिलियन युआन से अधिक मूल्य वाले नए उपकरण के लिए (विधि और अवधि – उद्यम द्वारा अनुमत सीमा के भीतर चयन)। 3. विनिर्माण उद्योगों और आरएंडडी के लिए विशेष व्यवस्था: नए उपकरण की लागत पर एकमुश्त बट्टे खाते में डालने का अधिकार इसके मूल्य की परवाह किए बिना। | |

| प्रक्रियात्मक पहलू | अतिरिक्त अनुमोदन की आवश्यकता नहीं है। | सामान्य आधार पर (बिंदु 2) त्वरित मूल्यह्रास लागू करने के लिए इसके उपयोग शुरू करने से पहले कर अधिकारी से पूर्व अनुमोदन (पंजीकरण) की आवश्यकता होती है। | अस्थायी प्रोत्साहन उपायों को लागू करने के लिए कर अधिकारी की विशेष अनुमति की आवश्यकता नहीं है। उद्यम स्वयं संपत्ति को पुस्तकों में लाने पर विधि चुनता है, लेकिन संपत्ति की मानदंडों (नया, उत्पादन उद्देश्यों के लिए, आदि) के अनुपालन की पुष्टि करने के लिए तैयार रहना चाहिए। | |

मुख्य निष्कर्ष और रणनीतिक सिफारिशें

- त्वरित मूल्यह्रास की दो व्यवस्थाएँ। स्थायी विशेष व्यवस्था (विशिष्ट उपकरण के लिए) और अस्थायी प्रोत्साहन व्यवस्था (2027 के अंत तक लागू) के बीच अंतर करना महत्वपूर्ण है। बाद वाला, विशेष रूप से एकमुश्त बट्टे खाते में डालने का मानदंड, कर अनुकूलन और नकदी प्रवाह में सुधार के लिए एक शक्तिशाली उपकरण है।

- दस्तावेज़ीकरण की गंभीर महत्व। चुनी गई विधि के बावजूद, कंपनी अचल संपत्तियों का पूर्ण और सही लेखा-जोखा रखने, उनकी प्रारंभिक लागत और तकनीकी विशेषताओं की पुष्टि करने के लिए बाध्य है। सामान्य आधार पर त्वरित मूल्यह्रास के लिए कर अधिकारी के साथ सहमति दस्तावेज़ीकरण का पैकेज अनिवार्य है।

- निवेश की रणनीतिक योजना। 2027 तक, विशेष रूप से विनिर्माण और वैज्ञानिक-तकनीकी उद्योगों में उद्यमों को वर्तमान अवधि के कर आधार को कम करने के लिए नए उपकरण की लागत को एकमुश्त बट्टे खाते में डालने की संभावना का अधिकतम उपयोग करना चाहिए।

Б. आरएंडडीकेलिएप्रोत्साहनकटौतियाँ

अनुसंधान और प्रायोगिक विकास कार्य (आरएंडडी) पर खर्च के लिए सुपर डिडक्शन नवाचार को प्रोत्साहित करने के लिए चीन के सबसे शक्तिशाली कर उपकरणों में से एक है। यह वास्तविक लागत को गुणा करके कर योग्य लाभ को काफी कम करने की अनुमति देता है।

- सामान्य नियम: वास्तव में किए गए आरएंडडी व्यय, जो अमूर्त संपत्तियों में पूंजीकृत नहीं हैं, उनकी राशि के 200% की कटौती की जा सकती है।

- बढ़ा हुआ गुणांक: एकीकृत सर्किट और मशीन निर्माण के क्षेत्र में उद्यमों के लिए 2023-2027 की अवधि में गुणांक 220% है।

- पूंजीकृत व्यय: यदि आरएंडडी व्यय ने एक अमूर्त संपत्ति बनाई है, तो मूल्यह्रास के उद्देश्यों के लिए इसका बही मूल्य समान प्रतिशत (200% या 220%) से बढ़ाया जा सकता है।

आरएंडडी के लिए प्रोत्साहन कटौतियाँ

| पहलू | डेटा | स्पष्ट और संपूर्ण जानकारी |

| चालू व्यय के लिए सामान्य गुणांक | व्यय राशि का 200% (गुणांक 2.0)। | पुष्टि होती है। वर्तमान अवधि के व्यय के रूप में वास्तव में किए गए और लेखांकन किए गए आरएंडडी व्यय को उनकी राशि के 200% (गुणांक 2.0) में कर योग्य आधार से काटा जाता है। |

| प्राथमिकता वाले उद्योगों के लिए बढ़ा हुआ गुणांक | एकीकृत सर्किट और मशीन निर्माण के लिए 220% (2023-2027)। | पुष्टि होती है और स्पष्ट किया जाता है। 220% (2.2) का गुणांक प्राथमिकता वाले क्षेत्रों जैसे एकीकृत माइक्रोचिप विकास और औद्योगिक रोबोटिक्स के उद्यमों के लिए निर्धारित है, और कम से कम 2027 के अंत तक लागू है। |

| पूंजीकृत व्यय के लिए गुणांक | अमूर्त संपत्ति का बही मूल्य 200% या 220% बढ़ जाता है। | समायोजन की आवश्यकता है। यदि आरएंडडी व्यय पूंजीकृत हो गए हैं और एक अमूर्त संपत्ति बना ली है, तो इसका मूल्यह्रास आधार मूल लागत के 320% (गुणांक 3.2) तक बढ़ जाता है, चाहे चालू व्यय किस गुणांक (2.0 या 2.2) के तहत बट्टे खाते में डाले गए हों। |

व्यावहारिक अनुप्रयोग के लिए प्रमुख पहलू

- लाभों का संयोजन (संचयी लाभ): उच्च प्रौद्योगिकी उद्यम (एचएनटीई) की स्थिति वाली कंपनियों को एक साथ लागू करने का अधिकार है::

• 15% की कम सीआईटी दर।

• आरएंडडी व्यय के लिए सुपर डिडक्शन (200% या 220%)।

यह सहक्रियात्मक प्रभाव पैदा करता है, जिससे नवीन कंपनियों पर प्रभावी कर बोझ दुनिया में सबसे कम में से एक हो जाता है। - व्ययों की पहचान और दस्तावेज़ीकरण: कटौती सभी लागतों पर लागू नहीं होती, बल्कि केवल उन पर लागू होती है जो सीधे आरएंडडी गतिविधि से जुड़े हैं और स्थापित श्रेणियों के अंतर्गत आते हैं:

• शोधकर्ताओं का वेतन।

• प्रयोगों के लिए कच्चे माल और सामग्रियों की लागत।

• विशेष रूप से आरएंडडी में उपयोग किए जाने वाले उपकरण का मूल्यह्रास।

• तृतीय-पक्ष आरएंडडी सेवाओं की लागत (सीमाओं के साथ)।

• अन्य प्रत्यक्ष व्यय।

अनिवार्य आवश्यकता ऐसे व्ययों के लिए अलग विस्तृत लेखांकन (सहायक लेखांकन) रखना और प्राथमिक दस्तावेजों का पूरा पैकेज होना है। - प्रक्रियात्मक आवश्यकताएं और ऑडिट:

• कटौती लागू करने के लिए कर अधिकारियों से पूर्व अनुमति की आवश्यकता नहीं है।

• कंपनी स्वयं वार्षिक कर रिटर्न के संबंधित अनुभागों को भरकर कटौती के अधिकार का दावा करती है।

• आरएंडडी व्यय से संबंधित सभी दस्तावेज़ीकरण को संग्रहीत किया जाना चाहिए और डेस्क या स्थल पर कर निरीक्षण के दौरान प्रस्तुत करने के लिए तैयार रहना चाहिए। कर अधिकारी व्ययों को आरएंडडी के रूप में वर्गीकृत करने की वैधता पर विशेष ध्यान देते हैं।

रणनीतिक सिफारिश: लाभ को अधिकतम करने के लिए, कंपनियों को आरएंडडी से जुड़े सभी व्ययों की सटीक पहचान, लेखांकन और दस्तावेज़ीकरण के लिए आंतरिक प्रक्रियाएं स्थापित करनी चाहिए। यह सुपर डिडक्शन के आवेदन की निर्विवादता सुनिश्चित करेगा और चीनी नवीन कर नीति के लाभों का पूरी तरह से उपयोग करने की अनुमति देगा।

В. वित्तीय व्यय कटौती: पतली पूंजीकरण नियम

पतली पूंजीकरण नियम कर आधार को कम करने के उद्देश्य से स्वयं की पूंजी को कर्ज वित्तपोषण से कृत्रिम प्रतिस्थापन को रोकने के लिए ऋण पर ब्याज की कटौती को नियंत्रित करते हैं। ये नियम मुख्य रूप से संबद्ध पार्टियों के सामने देयताओं पर लागू होते हैं।

सुरक्षित ऋण भार (गुणांक):

- गैर-वित्तीय उद्यमों के लिए: 2:1 (ऋण पूंजी से स्वयं की पूंजी का अनुपात)।

- वित्तीय संस्थानों के लिए: 5:1।

संबद्ध पार्टियों से ऋण पर अर्जित ब्याज, जो उपरोक्त गुणांकों के आधार पर गणना की गई सीमा से अधिक है, वर्तमान अवधि में कटौती योग्य नहीं हैं, लेकिन भविष्य की अवधियों में स्थानांतरित किए जा सकते हैं।

पतली पूंजीकरण नियमों के आवेदन के सिद्धांत:

| पहलू | मूल नियम | स्पष्टीकरण और व्यावहारिक पहलू |

| नियम का सार | कर क्षरण को रोकने के लिए नियंत्रित देयता पर ब्याज की कटौती को सीमित करना। | नियम संबद्ध पार्टियों के बीच लेनदेन पर लक्षित है। स्वतंत्र बैंकों या वित्तीय संस्थानों से ऋण पर ब्याज, आम तौर पर इन प्रतिबंधों के अधीन नहीं आते हैं, यदि आर्म्स लेंथ सिद्धांत का पालन किया जाता है। |

| सुरक्षित गुणांक (ऋण/पूंजी) | • 2:1 – गैर-वित्तीय उद्यमों के लिए। • 5:1 – वित्तीय संस्थानों के लिए। | गुणांक की गणना नियंत्रित देयता (गैर-निवासी संबद्ध पार्टियों के सामने) से उधारकर्ता की स्वयं की पूंजी के अनुपात के रूप में की जाती है। गणना के उद्देश्यों के लिए स्वयं की पूंजी आम तौर पर लेखांकन डेटा के अनुसार निर्धारित की जाती है। |

| सीमा से अधिक होने के परिणाम | सुरक्षित गुणांक से अधिक राशि से गणना किया गया ब्याज वर्तमान कर अवधि में कटौती योग्य नहीं है। | • स्थानांतरण: अवैतनिक ब्याज को बाद की कर अवधियों में स्थानांतरित और काटा जा सकता है, लेकिन 5 वर्ष से अधिक नहीं। • गणना: कटौती सीमा = (नियंत्रित देयता पर ब्याज की कुल राशि) × (सुरक्षित गुणांक / वास्तविक ऋण गुणांक) |

| प्रमुख अपवाद (पूर्ण कटौती का आधार) | सुरक्षित गुणांक से अधिक होने पर भी ब्याज को कुछ शर्तें पूरी होने पर पूर्ण रूप से काटा जा सकता है। | 1. आर्म्स लेंथ सिद्धांत: कंपनी पतली पूंजीकरण विशेष मुद्दा फ़ाइल तैयार कर सकती है और कर अधिकारियों के अनुरोध पर प्रस्तुत कर सकती है, जो साबित करती है कि ऋण की शर्तें बाजार के अनुरूप हैं। 2. उच्च कर दर वाला ऋणदाता: यदि ऋण एक संबद्ध पार्टी-चीन निवासी द्वारा प्रदान किया गया है, जिसकी वास्तविक प्रभावी लाभ कर दर उधारकर्ता कंपनी से अधिक है। |

Г. सीमित और विनियमित परिचालन व्यय

| व्यय श्रेणी | कटौती सीमा | प्रमुख शर्तें |

| दान | कर पूर्व वार्षिक लाभ का ≤ 12% | सीमा से अधिक भाग को अगले 3 वर्षों में स्थानांतरित किया जा सकता है। गरीबी उन्मूलन लक्षित परियोजनाओं (2019-2025) के लिए दान पूरी तरह (100%) काटे जाते हैं। |

| विज्ञापन और प्रचार व्यय | वार्षिक बिक्री राजस्व का ≤ 15% (कॉस्मेटिक्स, फार्मास्यूटिकल्स, पेय पदार्थों के लिए – ≤ 30%) | सीमा से अधिक भाग को असीमित संख्या में भविष्य की अवधियों में स्थानांतरित किया जा सकता है। तंबाकू उद्योग के लिए कटौती पर पूर्ण प्रतिबंध। |

| प्रतिनिधि व्यय (मनोरंजन) | वास्तव में किए गए व्यय का ≤ 60% या वार्षिक राजस्व का ≤ 0.5% (दो राशियों में से छोटी चुनी जाती है) | सीमा से अधिक भाग भविष्य की अवधियों में स्थानांतरण योग्य नहीं है। |

| यात्रा व्यय | वित्त मंत्रालय और राज्य कर प्रशासन द्वारा विभिन्न क्षेत्रों और कर्मचारी स्तरों के लिए स्थापित मानदंडों के भीतर कड़ाई से। | प्राथमिक दस्तावेज (टिकट, होटल बिल) आवश्यक हैं। मानदंडों से अधिक व्यय कटौती योग्य नहीं हैं। |

Д. चीन में पिछले वर्षों के नुकसान का स्थानांतरण: विस्तृत नियम और प्रशासनिक आवश्यकताएँ

चीन में नुकसान स्थानांतरण नीति एक सख्ती से विनियमित उपकरण है, जो व्यवसाय को भविष्य के लाभ की क्षतिपूर्ति करने का अवसर प्रदान करते हुए भी महत्वपूर्ण प्रतिबंधों और प्रक्रियात्मक जटिलताओं के साथ आता है।

आगे स्थानांतरण: अधिकांश उद्यमों के लिए 5 वर्ष तक की अवधि के लिए अनुमत।

बढ़ी हुई अवधि: उच्च प्रौद्योगिकी उद्यमों (एचएनटीई) और छोटी तकनीकी कंपनियों के लिए स्थानांतरण अवधि 10 वर्ष तक बढ़ा दी गई है।

पीछे स्थानांतरण: किसी भी परिस्थिति में अनुमत नहीं है।

कटौतियों की यह प्रणाली, जो कड़े मानदंडों को प्रोत्साहन सुपर डिडक्शन के साथ जोड़ती है, कंपनियों से विचारशील कर योजना और सभी लेनदेन के निर्दोष दस्तावेज़ीकरण की मांग करती है। सीमाओं और शर्तों का पालन कर अधिकारियों के करीबी ध्यान का उद्देश्य है।

| पहलू | सामान्य नियम | स्पष्टीकरण, अपवाद और प्रशासनिक आवश्यकताएँ |

| मानक स्थानांतरण अवधि | नुकसान होने वाले वर्ष के बाद के वर्ष से 5 वर्ष। | “उद्यम आयकर पर कानून” के अनुच्छेद 18 द्वारा पुष्टि। क्षतिपूर्ति कालानुक्रमिक क्रम में की जाती है: सबसे पहले सबसे पुराने नुकसान क्रेडिट किए जाते हैं। |

| विस्तारित अवधि (10 वर्ष) | उच्च प्रौद्योगिकी उद्यमों (एचएनटीई) और छोटी तकनीकी कंपनियों के लिए। | सख्त स्पष्टीकरण की आवश्यकता है: 10-वर्षीय स्थानांतरण का अधिकार सभी एचएनटीई को नहीं, बल्कि एक संकीर्ण श्रेणी – “राष्ट्रीय विज्ञान और प्रौद्योगिकी-केंद्रित छोटे और मध्यम उद्यमों” (नेशनल टेक एसएमई) को दिया गया है। टेक एसएमई के प्रमुख मानदंड: • वार्षिक राजस्व ≤ 200 मिलियन युआन (~$28 मिलियन)। • कर्मचारियों की संख्या ≤ 300 व्यक्ति। • बही मूल्य संपत्ति ≤ 400 मिलियन युआन। |

| पीछे स्थानांतरण पर प्रतिबंध | पूरी तरह से प्रतिबंधित। | चीनी कर कानून कैरी-बैक लॉस तंत्र प्रदान नहीं करता है। वर्तमान अवधि के नुकसान के कारण पहले भुगतान किए गए कर की वापसी या क्रेडिट असंभव है। |

| मौलिक सीमा | समूह स्तर पर कर समेकन का अभाव। | नुकसान केवल उसी कानूनी इकाई के भविष्य के लाभ की भरपाई कर सकते हैं, जिसमें वे हुए थे। समूह कंपनियों के भीतर वित्तीय परिणामों का समेकन अनुमत नहीं है। |

| मात्रात्मक सीमा और लेखांकन | क्रेडिट राशि पर वार्षिक सीमा मौजूद है। | विस्तारण: 1. क्षतिपूर्ति सीमा: एक विशिष्ट वर्ष में क्रेडिट किया जाने वाला नुकसान की राशि उस वर्ष के नुकसान काटने से पहले कर योग्य लाभ के 70% से अधिक नहीं हो सकती। शेष 30% लाभ पर पूर्ण रूप से कर लगाया जाता है। 2. अनिवार्य अलग लेखांकन: कंपनी को भविष्य में स्थानांतरित किए जाने वाले नुकसान का विस्तृत कर रजिस्टर रखना और संग्रहीत करना आवश्यक है, जिसमें उनके घटित होने के वर्ष, राशियों और उपयोग के इतिहास के अनुसार विभाजन किया गया हो। |

महत्वपूर्ण निष्कर्ष और व्यावहारिक सिफारिशें

- विस्तारित अवधि के अधिकार की सावधानीपूर्वक सत्यापन: एचएनटीई स्थिति वाली कंपनियों को 10-वर्षीय स्थानांतरण अवधि पर स्वचालित रूप से भरोसा नहीं करना चाहिए। नेशनल टेक एसएमई के अधिक सख्त मानदंडों के अनुपालन का अलग विश्लेषण करना आवश्यक है। 10-वर्षीय अवधि का अनुचित आवेदन ऑडिट के दौरान कर के अतिरिक्त शुल्क और जुर्माने का एक सामान्य कारण है।

- 70% सीमा को ध्यान में रखते हुए रणनीतिक योजना: 70% नियम का अर्थ है कि महत्वपूर्ण स्थानांतरित नुकसान होने पर भी कंपनी प्रतिवर्ष अपने वर्तमान लाभ के कम से कम 30% पर सीआईटी का भुगतान करेगी। वित्तीय मॉडलिंग, निवेश परियोजनाओं के मूल्यांकन और नकदी प्रवाह प्रबंधन में इस कारक को ध्यान में रखना आवश्यक है।

- संरक्षण के आधार के रूप में प्रशासनिक अनुशासन: नुकसान स्थानांतरण तंत्र पर कर अधिकारियों के करीबी ध्यान की स्थितियों में, ठीक से संगठित, पारदर्शी और आसानी से जांचने योग्य आंतरिक कर लेखांकन का होना एक सिफारिश नहीं, बल्कि एक अनिवार्य शर्त है। ऐसे लेखांकन की अनुपस्थिति या मानकों के साथ इसका असंगत होना पिछले वर्षों के नुकसान की मान्यता से पूर्ण इनकार और महत्वपूर्ण वित्तीय हानि का कारण बन सकता है।

इस प्रकार, चीन में नुकसान स्थानांतरण प्रणाली, अपनी सभी संभावित उपयोगिता के साथ, एक जटिल प्रशासनिक उपकरण है, जिसके लिए नियामक बारीकियों की गहरी समझ, सावधानीपूर्वक दस्तावेज़ीकरण और कर योजना के लिए एकीकृत दृष्टिकोण की आवश्यकता होती है।

चीनमेंलाभकर: प्रभावीकरयोजनाकेलिएरणनीतिकनिष्कर्ष

चीन में लाभ कराधान प्रणाली एक जटिल लेकिन संरचित तंत्र है, जो राजकोषीय कार्य को औद्योगिक और क्षेत्रीय नीति के उपकरणों के साथ जैविक रूप से जोड़ती है। इसका प्रभावी उपयोग कंपनियों से नियमों का निष्क्रिय अनुसरण नहीं, बल्कि एक सक्रिय रणनीतिक दृष्टिकोण की मांग करता है।

प्रणाली का मुख्य विरोधाभास दो सिद्धांतों के समकालिक कार्य में निहित है: कठोर औपचारिकता (फ़ापियाओ अनिवार्यता, कटौती सीमाएँ, विस्तृत प्रक्रियाएँ) और लचीली प्रोत्साहन सहायता (आरएंडडी सुपर डिडक्शन, त्वरित मूल्यह्रास, रियायती दरें)। सफलता कंपनी की क्षमता से निर्धारित होती है न केवल पहले का पालन करने की, बल्कि दूसरे को अधिकतम रूप से लागू करने की।

विभिन्न श्रेणियों के करदाताओं के लिए रणनीतिक आदेश:

- नवीन कंपनियों के लिए: केंद्रीय तत्व दोहरी रणनीति होनी चाहिए – 15% की दर के लिए हाई एंड न्यू टेक एंटरप्राइज (एचएनटीई) की स्थिति प्राप्त करना और आरएंडडी व्यय के सुपर डिडक्शन (200%/220%) को समानांतर रूप से अधिकतम करना। संबंधित दस्तावेज़ प्रवाह और आंतरिक लेखांकन में निवेश प्रभावी कर बोझ में कई गुना कमी से भुगतान करता है।

- विदेशी भागीदारी वाले उद्यमों के लिए: कर निवास और स्थायी प्रतिष्ठान की उपस्थिति का सही निर्धारण महत्वपूर्ण रूप से महत्वपूर्ण है, जो दायित्वों की मात्रा को मौलिक रूप से प्रभावित करता है। अंतर-समूह संचालन (ऋण, रॉयल्टी भुगतान) का ढांचा तैयार करने के लिए ब्याज कटौती की सुरक्षा के लिए पतली पूंजीकरण और हस्तांतरण मूल्य निर्धारण नियमों का समय से पहले हिसाब लगाने की आवश्यकता होती है।

- सभी कंपनियों के लिए: प्रक्रियात्मक अनुशासन एक सार्वभौमिक आवश्यकता है। इलेक्ट्रॉनिक जमा करने की समय सीमा का पालन, रियायती कटौतियों (आरएंडडी, दान) के लिए अलग लेखांकन रखना, रियायतों के अधिकार की पुष्टि के लिए फाइल बनाना (उदाहरण के लिए, एचएनटीई स्थिति या अनुबंध के तहत कम डब्ल्यूएचटी दर लागू करने के लिए) — यह एक औपचारिकता नहीं है, बल्कि जोखिमों को कम करने और कर अधिकारों को महसूस करने का आधार है।

चीन की कर नीति का सामान्य रुझान स्पष्ट है: एक नवीन, उच्च तकनीक और “हरित” अर्थव्यवस्था में संक्रमण को प्रोत्साहित करना। कर रियायतें जानबूझकर आरएंडडी, एकीकृत सर्किट उत्पादन, मशीन निर्माण, पर्यावरण संरक्षण के क्षेत्रों, साथ ही विकास के प्राथमिकता वाले क्षेत्रों में केंद्रित हैं।

इस प्रकार, चीन में लाभ कर पर केवल एक अनिवार्य भुगतान के रूप में नहीं, बल्कि व्यावसायिक मूल्य के रणनीतिक प्रबंधन के उपकरण के रूप में विचार किया जाना चाहिए। प्रणाली की गहरी समझ, संचालन की सक्रिय योजना और निर्दोष अनुपालन संभावित राजकोषीय दायित्वों को प्रतिस्पर्धात्मक लाभ में बदलने की अनुमति देता है, जो दुनिया की सबसे गतिशील अर्थव्यवस्थाओं में से एक की स्थितियों में स्थिर विकास सुनिश्चित करता है।

चीन में कर बोझ और जोखिम कम करें

- कॉर्पोरेट इनकम टैक्स (CIT) ऑडिट

- WHT और डबल टैक्सेशन ट्रीटी (DTT) की समीक्षा

- त्रुटिरिपोर्टिंग तैयारी

चीन में उद्यम लाभ कर (सीआईटी) पर अक्सर पूछे जाने वाले प्रश्न

यह मौलिक अंतर आपके पूरे कराधान शासन को निर्धारित करता है।

कर निवासी (टैक्स रेजिडेंट एंटरप्राइज, टीआरई): इस श्रेणी में चीनी कानूनों के अनुसार पंजीकृत कंपनियां, या वे जिनका वास्तविक प्रबंधन चीन के क्षेत्र में स्थित है, शामिल हैं। टीआरई वैश्विक कराधान के सिद्धांत के अधीन हैं। इसका मतलब है कि उन्हें देश के भीतर और विदेश में प्राप्त अपने सभी लाभों पर चीन में कर घोषित करना और भुगतान करना आवश्यक है। विदेशी आय के साथ दोहरे कराधान से बचने के लिए विदेश में भुगतान किए गए करों का क्रेडिट (प्रतिबंधों के साथ) लागू किया जाता है।

कर गैर-निवासी (नॉन-टैक्स रेजिडेंट एंटरप्राइज, नॉन-टीआरई): ये चीन में पंजीकृत नहीं हैं और विदेश से प्रबंधित कंपनियां हैं। वे केवल चीनी मूल की आय पर कर लगाया जाता है। यदि नॉन-टीआरई के पास चीन में स्थायी प्रतिष्ठान (कार्यालय, कारखाना) है, तो यह उस प्रतिष्ठान के लाभ पर कर का भुगतान करता है। यदि कोई स्थायी प्रतिष्ठान नहीं है, तो निष्क्रिय आय (लाभांश, रॉयल्टी, ब्याज) पर स्रोत पर कर (आमतौर पर 10%) काटा जाता है।

स्थिति निर्धारण में त्रुटि गंभीर कर अतिरिक्त शुल्क, जुर्माना और जुर्माना का कारण बन सकती है। उदाहरण के लिए, यदि नॉन-टीआरई ऐसी गतिविधि करता है जिसे कर अधिकारी स्थायी प्रतिष्ठान का निर्माण मानते हैं, तो उस गतिविधि से संपूर्ण लाभ चीन में पूर्ण दर पर कर योग्य हो सकता है।

यह 2027 के अंत तक लागू छोटे व्यवसाय के लिए एक शक्तिशाली समर्थन उपकरण है। 25% की मानक दर के बजाय कम प्रभावी दरें लागू होती हैं।

छूट प्राप्त करने के लिए मानदंड: कंपनी को एक साथ सभी शर्तों को पूरा करना होगा:

- लाभ: वार्षिक कर योग्य लाभ 3 मिलियन युआन से अधिक नहीं।

- कर्मचारी: कर्मचारियों की औसत संख्या 300 से अधिक नहीं।

- संपत्ति: संपत्ति का कुल मूल्य 50 मिलियन युआन से अधिक नहीं।

कंपनी को राज्य द्वारा निषिद्ध या प्रतिबंधित सूचियों से व्यवसाय के प्रकारों में संलग्न नहीं होना चाहिए।

गणना तंत्र: कर की गणना प्रगतिशील पैमाने के अनुसार की जाती है:

- 1 मिलियन युआन तक के वार्षिक लाभ के हिस्से पर 5% की दर लागू होती है।

- 1 से 3 मिलियन युआन के लाभ के हिस्से पर 10% की दर लागू होती है।

उदाहरण: 2.5 मिलियन युआन के लाभ पर कर होगा (1,000,000 * 5%) + (1,500,000 * 10%) = 200,000 युआन। 25% की मानक दर पर कर 625,000 युआन होगा। बचत 425,000 युआन है।

एचएनटीई स्थिति एक आधिकारिक पुष्टि है कि एक कंपनी नवीन है, और 15% तक लाभ कर की दर कम करने, साथ ही अन्य रियायतों की कुंजी है।

कंपनी को कई सख्त मानदंडों को पूरा करना होगा, जिसमें मुख्य बौद्धिक संपदा का स्वामित्व, प्राथमिकता वाले उच्च तकनीक उद्योग में काम करना, आरएंडडी में कर्मचारियों का एक निश्चित अनुपात (≥10%), आरएंडडी व्यय का राजस्व से स्तर (3% से 5% तक) और उच्च तकनीक आय का हिस्सा (≥60%) शामिल है।

यह एक स्वचालित प्रक्रिया नहीं है। कंपनी को दस्तावेजों का एक बड़ा पैकेज तैयार करना होगा, आंतरिक ऑडिट से गुजरना होगा और स्थानीय विज्ञान और प्रौद्योगिकी ब्यूरो में आवेदन करना होगा। आवेदन कर अधिकारियों और वित्त मंत्रालय की भागीदारी के साथ बहु-स्तरीय विशेषज्ञ मूल्यांकन से गुजरता है।

एचएनटीई प्रमाणपत्र केवल 3 वर्षों के लिए मान्य है। इसकी वैधता समाप्त होने से 3-6 महीने पहले, कंपनी को प्राथमिक के समान पुनः प्रमाणीकरण प्रक्रिया से गुजरना आवश्यक है। विफलता या देरी से स्थिति का नुकसान होता है और 25% की दर पर संक्रमण होता है। वार्षिक रिटर्न प्राप्त करते समय कर अधिकारी अनिवार्य रूप से एक वैध प्रमाणपत्र की उपस्थिति की जांच करते हैं।

चीनी कर प्रणाली कठोर दस्तावेज़ीकरण पुष्टि के सिद्धांत पर बनी है।

फ़ापियाओ अनिवार्यता: कर योग्य आधार को कम करने के लिए दावा किए गए किसी भी व्यय को आधिकारिक चीनी कर चालान (फ़ापियाओ) द्वारा प्रमाणित किया जाना चाहिए। रसीदें, विदेशी चालान, पेपाल आदि के माध्यम से भुगतान कर अधिकारियों द्वारा कटौती के आधार के रूप में स्वीकार नहीं किए जाते हैं। एक सही फ़ापियाओ की अनुपस्थिति व्यय को गैर-कटौती योग्य बना देती है।

सीमित कटौतियां: फ़ापियाओ होने पर भी परिचालन व्यय की कई श्रेणियों के कानूनी सीमाएं हैं:

- दान: वार्षिक लाभ का 12% से अधिक नहीं।

- विज्ञापन व्यय: राजस्व का 15% से अधिक नहीं (कुछ उद्योगों के लिए — 30%)।

- प्रतिनिधि व्यय (मनोरंजन): केवल वास्तविक राशि के 60% या राजस्व के5% की सीमा के भीतर काटे जाते हैं (छोटी सीमा लागू होती है)।

चीन में कर योजना सभी लेनदेन पर अनिवार्य रूप से फ़ापियाओ प्राप्त करने और व्यय पर उद्योग सीमाओं को ध्यान में रखने के लिए आंतरिक वित्तीय प्रक्रियाओं को समायोजित करने के साथ शुरू होनी चाहिए।

प्रणाली बाद के वार्षिक सामंजस्य के साथ अग्रिम भुगतान पर आधारित है और पूरी तरह से डिजिटल है।

त्रैमासिक अग्रिम भुगतान और रिटर्न:

- समय सीमा: प्रत्येक तिमाही समाप्त होने के 15 दिनों के भीतर (उदाहरण के लिए, 1 तिमाही – 15 अप्रैल तक) कर का भुगतान करना और इलेक्ट्रॉनिक रिटर्न दाखिल करना आवश्यक है।

- आधार: गणना, एक नियम के रूप में, तिमाही के वास्तविक लाभ से की जाती है।

अंतिम वार्षिक रिटर्न और गणना:

- समय सीमा: रिटर्न वित्तीय वर्ष की समाप्ति के 5 महीने के भीतर दाखिल किया जाना चाहिए और अंतिम गणना की जानी चाहिए। 31 दिसंबर को समाप्त होने वाले वर्ष के लिए, अगले वर्ष की 31 मई समय सीमा है।

- सामग्री: यह महत्वपूर्ण चरण है, जहां सभी रियायतों (उदाहरण के लिए, एचएनटीई स्थिति के अनुसार), कटौतियों (आरएंडडी सुपर डिडक्शन सहित), नुकसान स्थानांतरण (5 वर्ष तक) और समायोजनों को ध्यान में रखते हुए अंतिम कर आधार निर्धारित किया जाता है। रिटर्न के लिए अक्सर लाइसेंस प्राप्त चीनी फर्म से ऑडिट रिपोर्ट संलग्न करने की आवश्यकता होती है।

भुगतान किए गए अग्रिमों के साथ सामंजस्य किया जाता है। कम भुगतान जुर्माने के साथ किया जाता है, अधिक भुगतान जमा हो जाता है या वापस कर दिया जाता है।

सभी क्रियाएं राज्य कर प्रशासन (एसटीए) के ऑनलाइन प्लेटफॉर्म के माध्यम से की जाती हैं। देरी से स्वचालित रूप से जुर्माना (0.05% प्रति दिन) लगता है और जुर्माने का जोखिम होता है।