Hongkong

Hongkong China

China

香港は、その安定した経済と国際ビジネスに有利な条件で知られる国際金融センターです。このシステムが機能するのは、市政府がすべての法規制の遵守を厳格に監視しているためです。

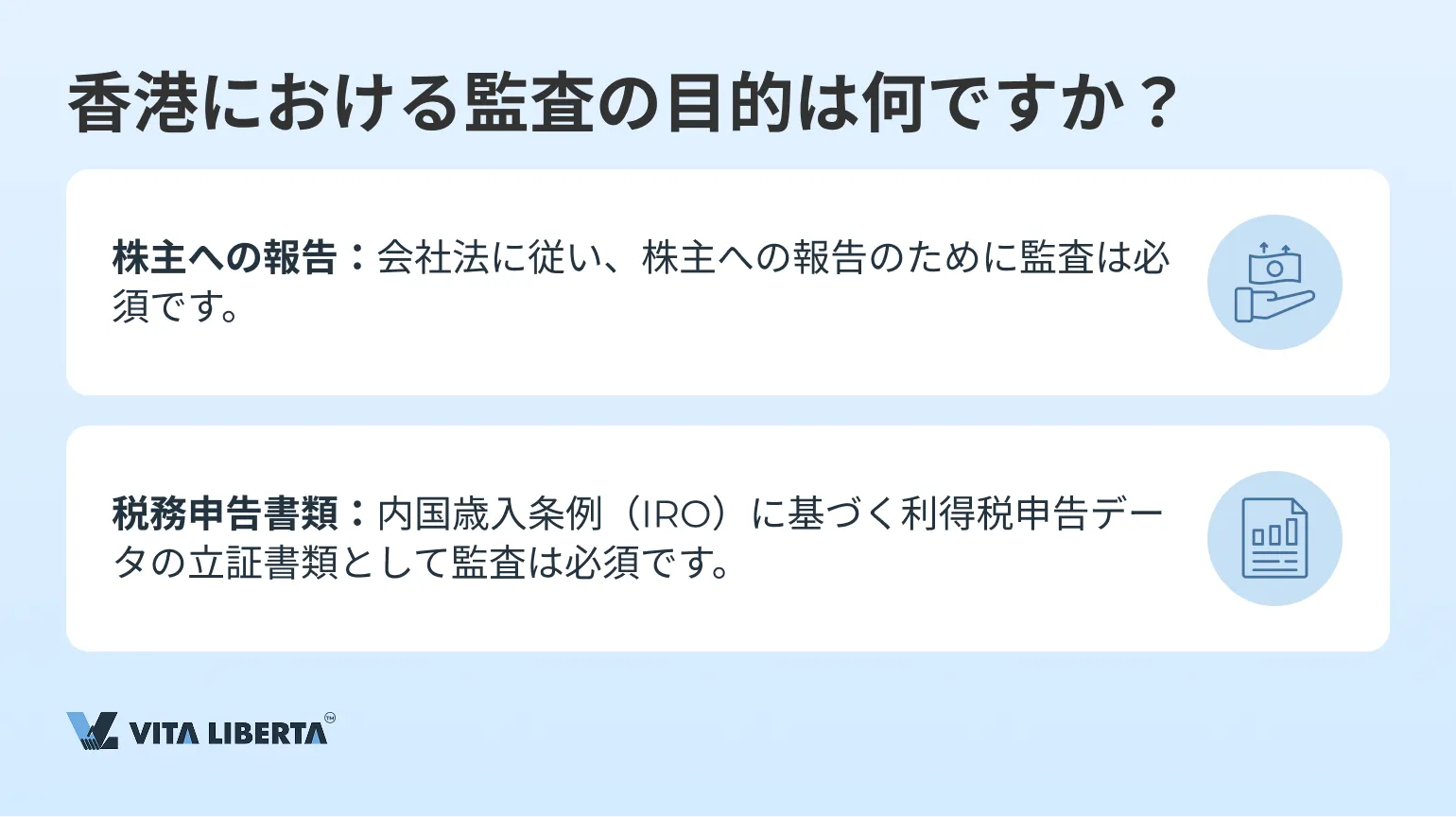

香港における企業経営の最も重要な要素の一つは、財務諸表監査です。これは、この管轄区域内に登録されたすべての会社にとって必須の業務です。監査報告書を所持することは、企業が法的要件を満たすだけでなく、投資家、パートナー、銀行に対してその信頼性を示すことを可能にします。

本記事では、必須要件から監査を成功裏に通過するための財務諸表作成の実践的推奨事項まで、香港における監査の主要な側面を考察します。

香港における監査の主な要件

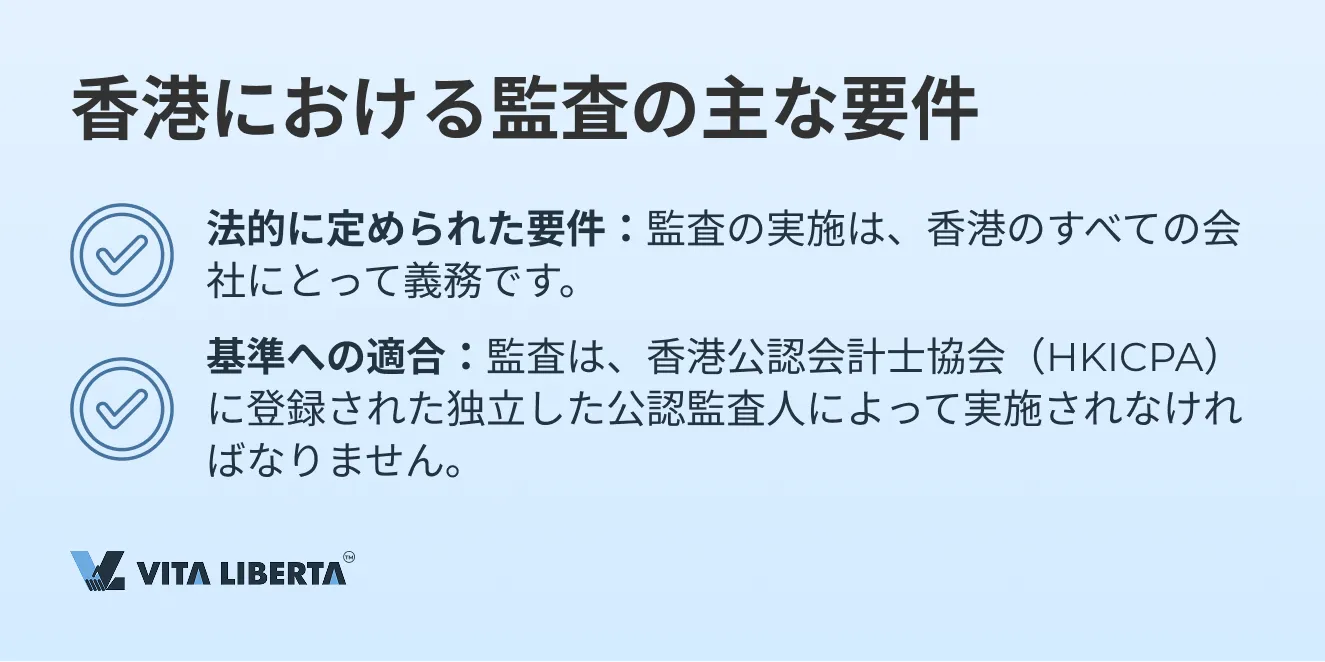

香港会社条例(CO)に従い、すべての会社は年間財務諸表監査が義務付けられています。この要件に加え、香港内国歳入条例(IRO)は、香港の会社が税務申告書(PTR)を提出する際に監査済み財務諸表を提出することを要求しています。

監査検査は、香港公認会計士協会(HKICPA)に登録された公認監査人によって実施されなければなりません。この要件は、香港の税制の透明性と安定性を維持する上で重要な役割を果たします。

監査の主な目的は、内部バイアスを排除した、企業の財政状態に関する客観的かつ正確な状況を把握することです。これは、税務当局および投資家やパートナーなどの利害関係者がデータの信頼性に依存することを可能にします。

他の国々とは異なり、香港における監査は、会社の財務報告書の検査だけでなく、政府への支払い義務がある利益と税金の検査も含みます。

企業が監査を受けない、または意図的に情報を歪める場合、それは事業の財政状態について誤った認識を生み出す可能性があります。このような慣行は、香港内国歳入庁(IRD)の要件を適切に遵守することを不可能にし、事業に深刻な結果をもたらす可能性があります。

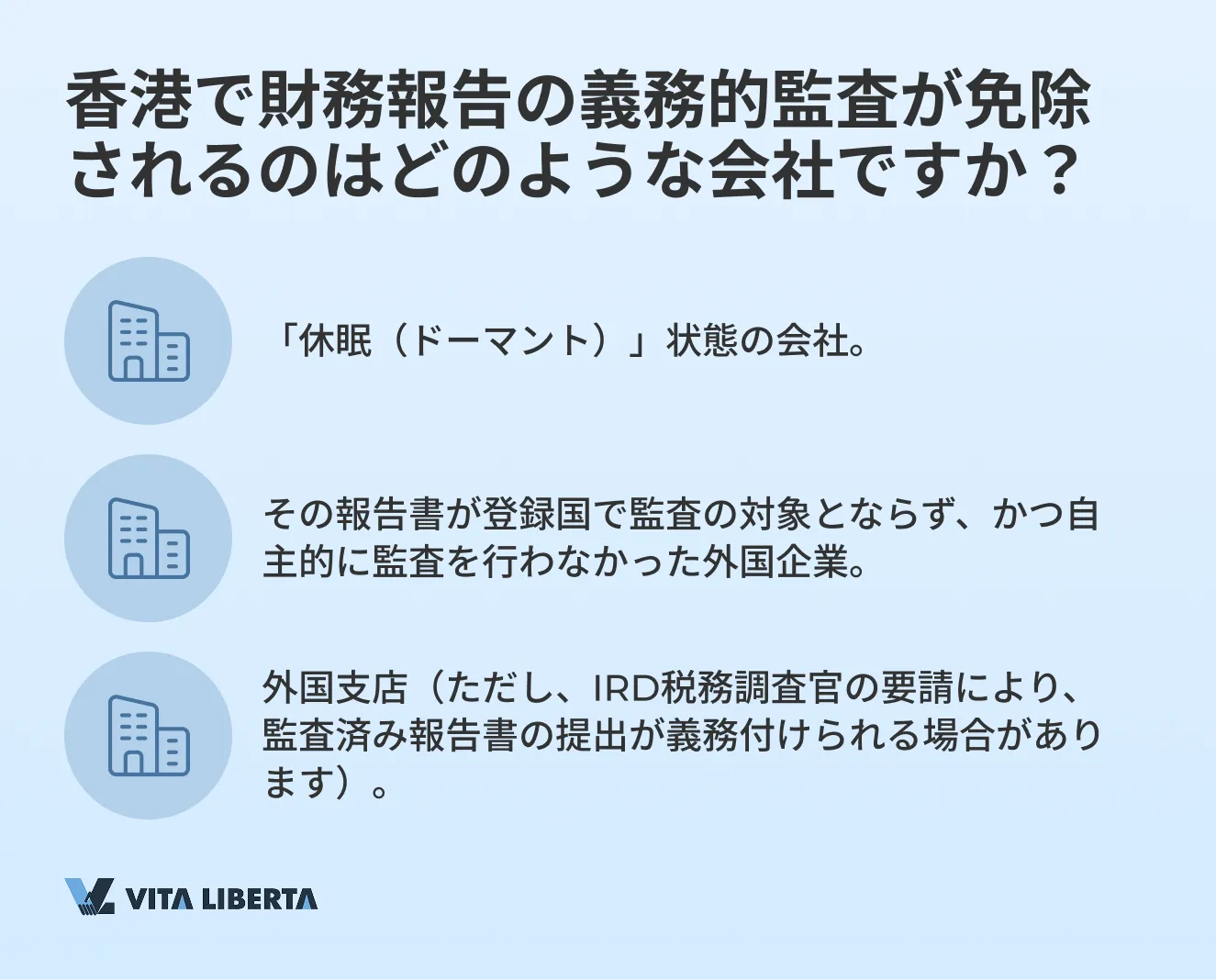

香港で強制監査が免除されるのは誰ですか?

- 「休眠(ドーマント)」状態の会社

「休眠(ドーマント)」会社とは、該当する決議を採択し、香港会社登記処に提出してこの状態を確認した会社です。

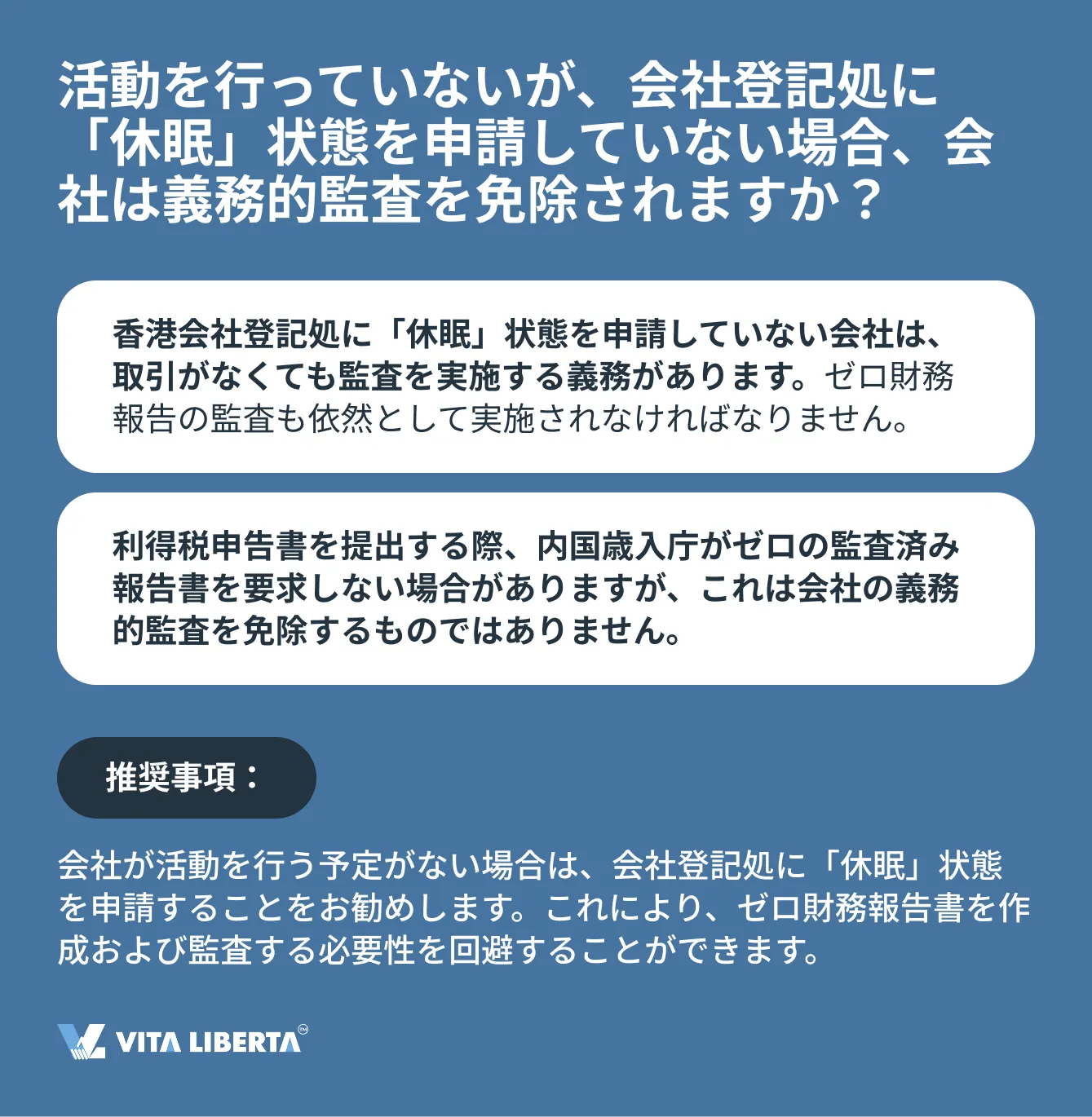

重要な点は、「休眠」会社が、一時的に活動を行っていない会社とは異なるということです。「休眠」会社のステータスは、香港会社条例第622章第447条に従い、会社内で正式に設定され、会社登記処に正式に宣言されます。この場合にのみ、会社は財務報告の義務的監査に関する規制上の緩和を申請することができます。一方、非活動会社は例外なくすべての法的要件を遵守しなければなりません。

休眠会社は、香港会社条例第622章第447条に従って許可されている取引を除き、口座における重要な取引を行ってはなりません。 - 香港で活動を行う外国企業

会社が財務報告の監査を法律で要求していない国に登録されており、かつ自主的に監査が行われなかった場合、IRD(内国歳入庁)は、税務申告書の立証書類として、非監査財務報告を受け入れます。

監査が行われた場合、たとえその国の法律で要求されていなくても、監査済み報告書は申告書と一緒に提出しなければなりません。 - 外国企業の支店

会社の本社が香港以外に所在しているが、香港に支店がある場合、IRDは通常、その支店の非監査財務報告を受け入れます。ただし、必要に応じて、税務調査官は監査済み財務報告書のコピーを要求する場合があります。

香港会社の設立者および経営陣が特別決議を採択せず、香港会社登記処に休眠状態を通報しなかったという事実は、その会社が義務的財務報告監査を免除される理由にはなりません。

実例

2022-2023会計年度において、「XXX Limited」社はゼロ税務申告書を提出しました。会社の取締役は、いかなる活動も行われなかったことを確認する署名を行い、税務当局は監査報告書なしで申告書を受け入れました。これにより、会社は税務当局に対する義務を果たすことができました。会社の取締役と株主が同一人物であったことを考慮すると、投資家への監査済み報告書の提供に関する問題は生じませんでした。

しかし、次の会計年度(2023-2024)において、会社は活発な活動を開始し、完全な報告書の作成と監査の必要性が生じました。同時に、会社に活動がなかった最初の会計年度について、監査済み財務報告書が必要であることが判明しました。

根拠

会社は「休眠」状態を宣言していなかったため、法律上、監査は義務です。監査人は、当期について正しい結論を導き出すために、過去数年間のすべての監査報告書にアクセスできる必要があります。

したがって、第2会計年度の監査が合法的に行われるためには、第1会計年度について(結果がゼロであっても)監査を実施する必要があります。この場合、監査人は監査基準を遵守するとともに、会社に対して現行の会社法違反を指摘しなければなりません。

香港における監査人の選任

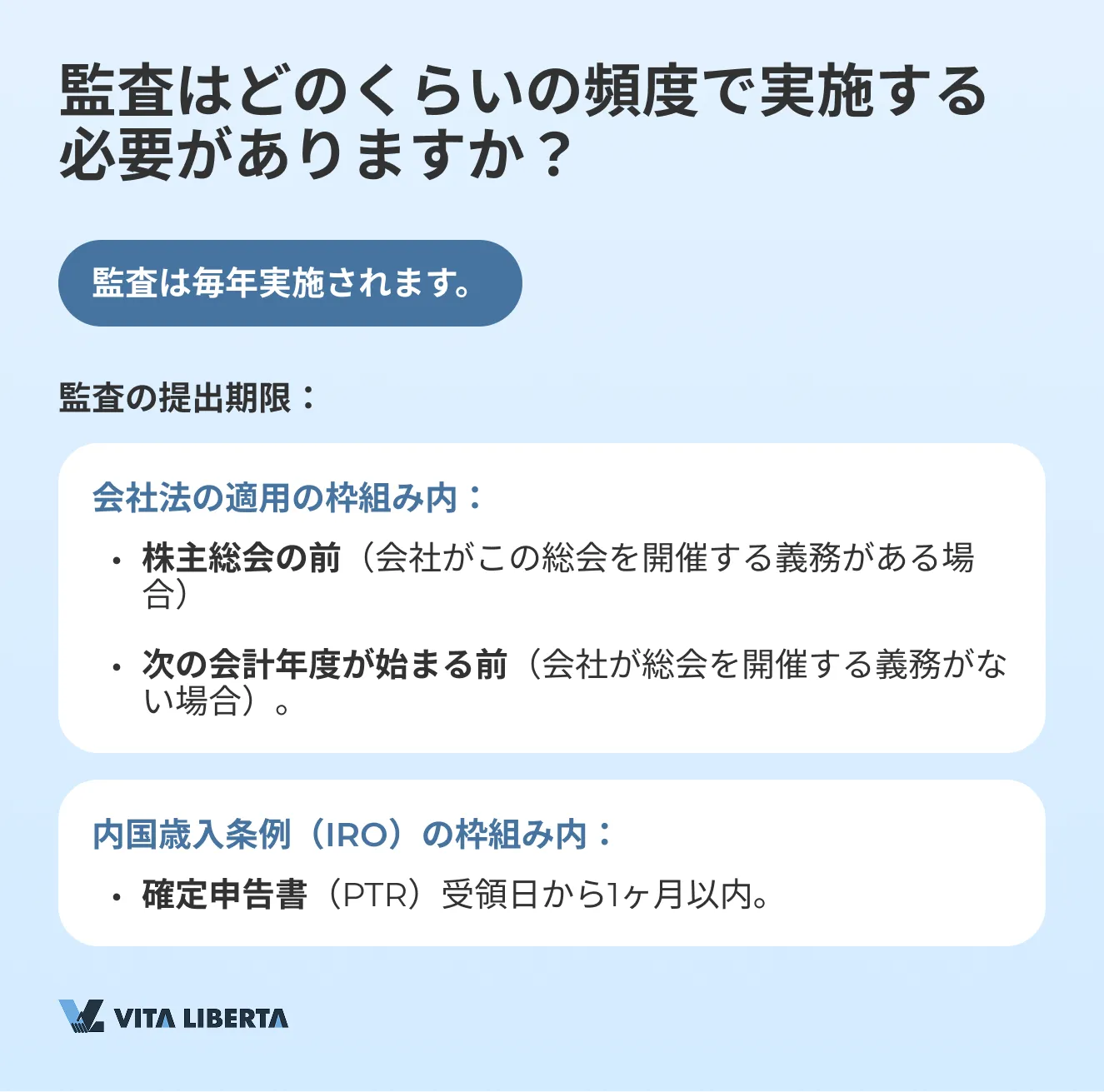

監査人は、会社の各会計年度ごとに任命されなければなりません。

取締役は、最初の年次総会(AGM)の前に最初の監査人を任命することができます。その後、監査人は年次総会で再任され、次の年次総会の終わりまでその職務に就きます。監査人が辞任した場合、新しい監査人は1ヶ月以内に任命されなければなりません。

会社は、少なくとも1年に1回、会計年度終了後9ヶ月以内に年次総会を開催する義務があります。

会社が最初の会計年度で年次総会を開催する義務がない場合、取締役は次の会計年度が始まる前に監査人を任命することができます。

監査人は、前の会計年度に関して開催された年次総会で採択された決議により、その会計年度に任命されなければなりません。ただし、前の会計年度で年次総会を開催する義務のない会社は除きます。

年次総会が必要ない場合、監査人は次の会計年度が始まる前の総会で任命されます。年次総会で監査人が任命されなかった場合、会社は別の総会でこれを行う必要があります。

香港における年次総会(AGM)

会社条例に従い、会社は各会計年度(暦年ではありません)ごとに年次総会を開催しなければなりません。ただし、以下の例外があります:

- 第612(1)条:すべての問題が書面決議で解決され、書類が構成員に提供された場合、年次総会は不要です。

- 第612(2)(a)条:構成員が1人の会社は、年次総会が免除されます。

- 第613条:全構成員の書面決議により、年次総会は開催不要とすることができます。

- 第611条:「休眠(ドーマント)」会社は、年次総会が免除されます。

年次総会の開催期限

- 非公開会社は、報告期間終了後9ヶ月以内に年次総会を開催しなければなりません。

- その他の会社:報告期間終了後6ヶ月以内に年次総会を開催しなければなりません。

最初の報告期間およびそれが12ヶ月を超える場合:

- 非公開会社:登録後1周年から9ヶ月以内、または報告期間終了後3ヶ月以内のいずれか遅い日まで。

- その他の会社:登録後1周年から6ヶ月以内、または報告期間終了後3ヶ月以内のいずれか遅い日まで。

報告期間とは、会社の会計年度が設定される期間です。

香港における監査の目的および監査人の任命日

| 香港会社条例(CO)に基づく | 内国歳入条例(IRO)に基づく | |

| 根拠 | 年次義務監査 | 確定申告書(PTR)提出のための義務監査 |

| 提出先 | 年次総会または他の総会における会社の経営陣へ | 香港内国歳入庁へ |

| 提出目的 | 独立した第三者により確認された、報告期間における会社の財務実績を経営陣に示すため | 独立した第三者による財務報告の信頼性確認を通じて、税務計算の正確性を検証するため |

| 準備および提出期限 | 会計年度終了後9ヶ月以内。 監査人変更時、新しい監査人は1ヶ月以内に任命。 | PTR受領後1ヶ月以内。 一定の条件を満たし、要請に基づき期限延長が可能。 |

| 免除対象 | 「休眠(ドーマント)」会社 | 「休眠(ドーマント)」会社;報告書の義務監査を規定しておらず、かつ自主的に監査を行っていない国に登録された会社;香港における外国企業の支店(必要に応じ税務調査官から要求される場合あり)。 |

香港の監査基準

香港監査基準(HKSA)は、国際監査・保証基準審議会(IAASB)によって策定されています。これらの基準は、国際監査基準(ISA)に基づいており、地域の状況に合わせて調整されています。主な目的は、監査プロセスを規制し、企業の財務報告が国際的な要件を満たしていることを確認することです。

これらの基準の遵守は、香港公認会計士協会(HKICPA)に登録されているすべての監査人に義務付けられており、いかなる逸脱も、資格の喪失を含む懲戒処分につながる可能性があります。

HKICPAは、会計士の認定および職業実務を行う権利を与える証明書の発行、協会員の職業的行動と基準の監督、倫理規定および会計・監査基準の策定、教育および継続的職業能力開発を実施する責任を負っています。

香港財務報告基準(HKFRS)も、国際財務報告基準(IFRS)と完全に整合しています。HKICPAが策定したこれらの基準は、すべての営利組織の一般目的財務報告およびその他の財務報告に適用されることを目的としています。

6. ボックス内テキスト

香港における監査は、地域の法令に合わせて調整された国際的な基準と規則に従って実施されます。監査の重要な側面は、監査人の独立性と実施される検査の客観性です。

HKSA基準の遵守は、香港の企業が高い透明性を維持し、それにより投資家やその他の利害関係者の信頼を強化するのに役立ちます。

HKSA基準の遵守は、香港の企業が高い透明性を維持し、それにより投資家やその他の利害関係者の信頼を強化するのに役立ちます。

香港における監査プロセス

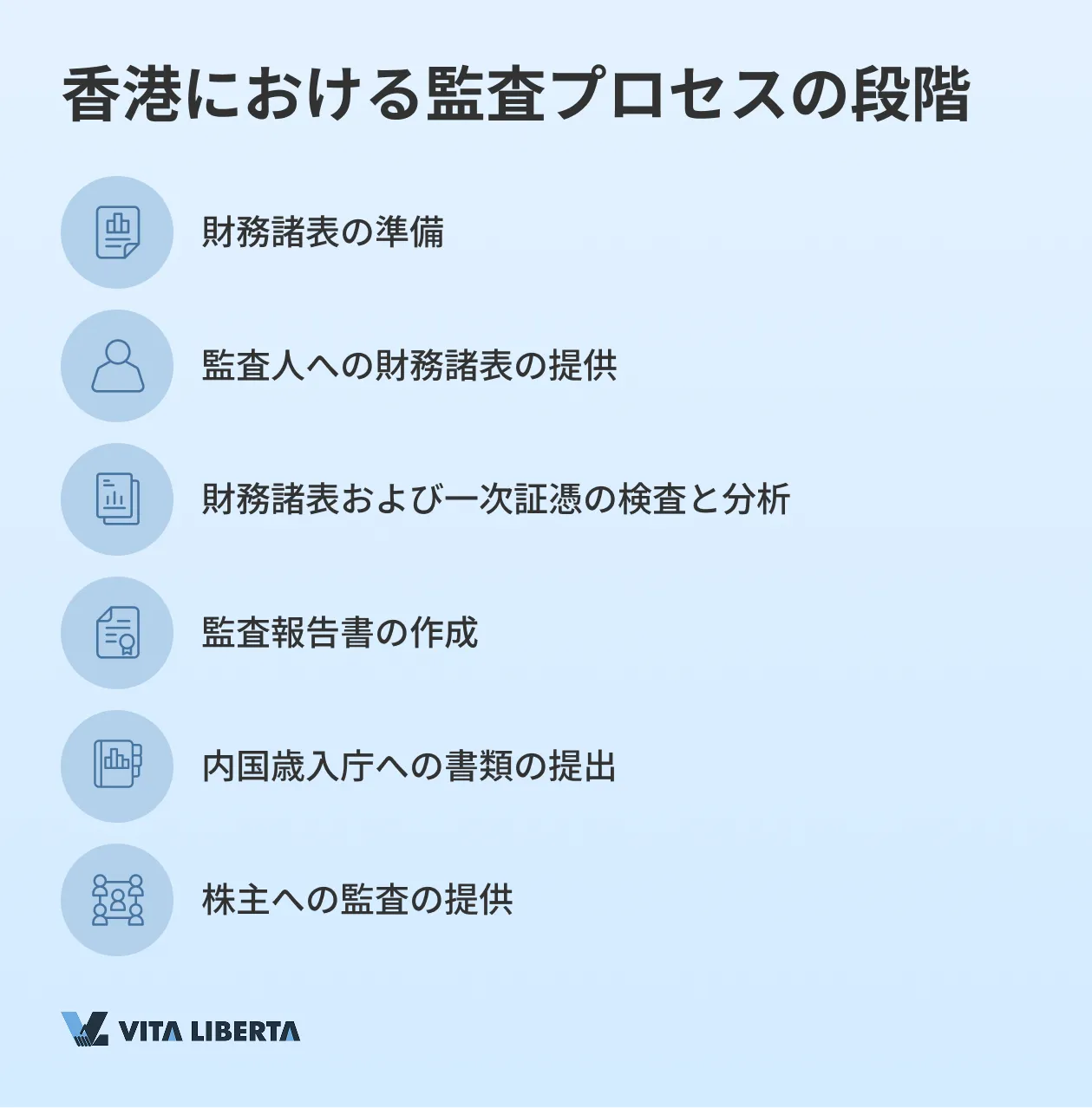

監査プロセスは、監査人が財務指標だけでなく会社の内部組織も検査・確認する、いくつかの段階で構成されています。監査の目的は、会社の財務報告がその状況について正確かつ信頼性の高い情報を提供しているという確信を得ることです。香港における監査プロセスは他国と同様であり、以下の主要なステップを含みます:

- 報告書および書類の準備

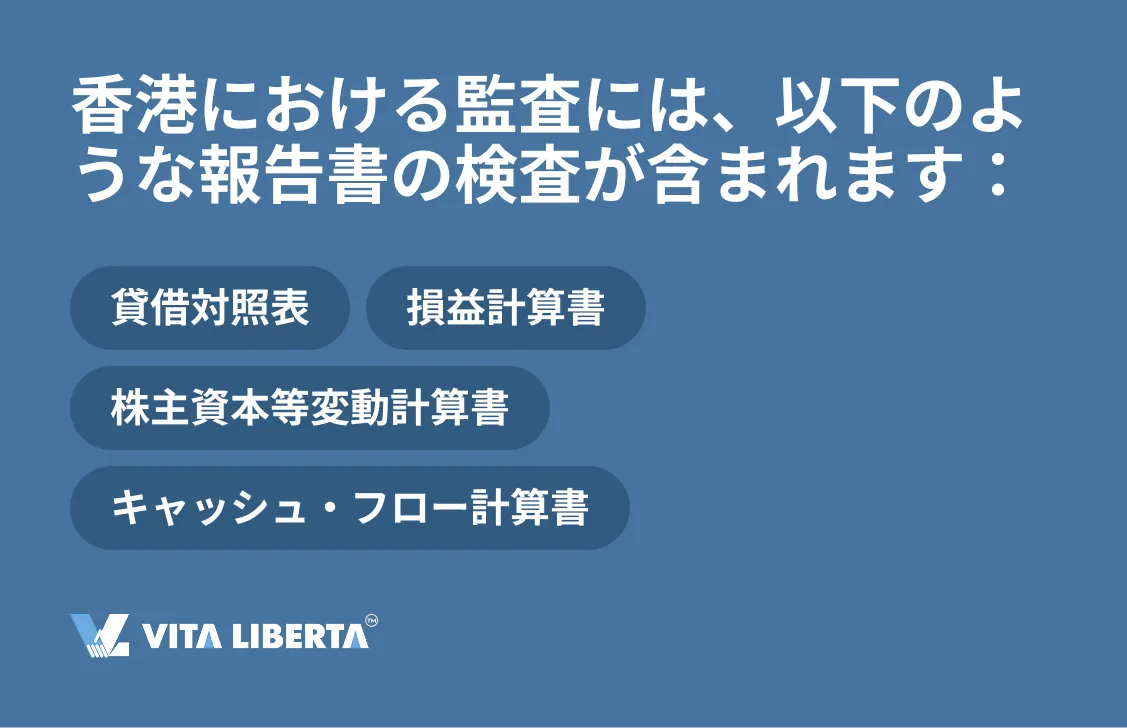

会社の経営陣は、貸借対照表、損益計算書、キャッシュ・フロー計算書、その他の必要な書類を含む財務諸表を作成します。

- 検査と分析

監査人は、会社の活動、その業界の特定要因、および監査に影響を与える可能性のあるその他の重要な側面を調査することにより、検査を開始します。これは、財務報告書の検査プロセス中に発生する可能性のあるリスクや不確実性をよりよく理解するのに役立ちます。 - 最重要取引の評価

監査人は、財務諸表内のすべての重要な取引を分析し、監査の全体的な結果に影響を与える可能性のあるエラーや不確実性を特定します。この段階は、提供された情報の信頼性を評価するために重要です。 - 会社の行動の検査

監査人は、報告の正確性と適切な記帳を確保するために会社が講じた措置を評価します。また、支払うべき請求書、銀行取引明細書、契約書など、すべての裏付け書類の存在も確認します。 - 監査報告書の作成

検査に基づき、監査人は会社の財務報告がどれだけ正確で信頼性が高いかについての結論を作成します。この結論は、税務当局やその他の利害関係者による会社の財務状況の評価の基礎となります。 - 報告書の署名および税務当局への提出

検査完了後、監査報告書およびその他の書類は会社の取締役によって署名され、監査人に返却されます。その後、監査人または税務代理人が税額計算を準備し、これらすべての書類を確定申告書(PTR)とともに内国歳入庁に提出します。

監査プロセスには、勘定科目の調整、監査人からの照会への回答、金融取引の詳細の明確化などの追加ステップが含まれる場合があります。しかし、この概要は、香港における会社の監査がどのように実施されるかについての基本的な理解を提供します。

監査報告書の種類

会社の監査人は、会社の取締役によって作成された財務報告の検査に対して責任を負います。また、監査人は、会社の財務報告がどれだけ正確で信頼できるかについての監査人の専門的な結論を含む報告書を作成します。

- 無限定適正意見(unqualified report)

公認会計士(CPA)は、報告書が承認された基準に従って作成され、重大な誤りを含んでいないことを確認します。 - 限定付適正意見(qualified report)

監査人は、修正が必要な小さな誤りや欠点を指摘しますが、報告書全体の正確性を否定するものではありません。 - 意見不表明(disclaimer of opinion)

公認会計士は、報告書が信頼できず、投資家や債権者が意思決定に使用できないと考えます。 - 不適正意見(adverse opinion)

公認会計士は、書類が不完全であったか、重要なデータが欠落していたため、結論を出すことができません。

監査を実施するために、会社は監査人に、報告期間中のすべての取引および事業活動を証明する完全な書類一式を提供しなければなりません。これらの書類は、監査人が財務報告に記載されているデータの正確性と適合性を評価するのに役立ちます。

香港での監査に必要な書類リスト

監査が正確かつ適時に実施されるためには、会社は以下の書類を準備し監査人に引き渡さなければなりません:

- 報告期間の財務報告書。

- 報告期間中の会社のすべての口座の銀行取引明細書(決済代行を含む)。

- 購入に関する支払い待ちの請求書および支払済み請求書。

- 契約書(該当する場合)。

- レシート、小売販売帳簿(該当する場合)。

- 在庫データ、倉庫在庫残高(該当する場合)。

よくある質問(FAQ)

はい、会社が事業活動を行っておらず、金融取引を行っていない場合でも、ゼロ報告書の監査を実施する義務があります。香港では、登録されているすべての会社は、活動の有無にかかわらず、毎年監査人によって確認された財務報告書を提出することが法律で義務付けられています。この条件は、租税回避を防止し、透明性を確保するために設けられています。「休眠(ドーマント)」ステータスを取得した会社は例外ですが、その場合でも申告書の提出が必要です。

監査を実施するために、会社は報告期間中のすべての財務活動を証明する完全な書類一式を準備する必要があります。主要な書類には、すべての口座の銀行取引明細書、パートナーや顧客との契約書、売買の請求書、経費の領収書、ならびに税額計算と財務報告書(貸借対照表、損益計算書、キャッシュ・フロー計算書)が含まれます。また、監査人が提出されたデータの正確性を確認できるよう、会計帳簿とすべての取引の記録を提供することも重要です。

会社が監査を実施しない、または監査済み報告書を定められた期限までに提出しない場合、重大な法的・財務的結果を招く可能性があります。会社は最大300,000 HKDの罰金を科せられる可能性があり、金融市場へのアクセスの遮断や新規契約締結の制限などの追加制裁が課されることもあります。特に重大な場合、違反が継続すると取締役の資格喪失や、会社の強制清算につながる可能性があります。

「休眠」会社のステータスを取得するには、香港会社登記処に対応する申請書を提出する必要があります。これは、会社が積極的な活動を行っておらず、金融取引を行っていない場合に可能です。ステータスの付与により、会社は年次監査の実施および完全な税務報告書の提出の必要性から免除されます。ただし、会社は依然としてゼロ申告書を提出し、そのステータスを確認するために最小限の会社文書を維持する義務があります。活動を再開する場合は、「休眠」会社のステータスを取り消す必要があります。

はい、会社が商業活動を行っておらず、いかなる金融取引も行っていない場合でも、ゼロ申告書を提出する義務があります。これは、報告期間中に課税対象となる収入や支出がなかったことを税務当局(IRD)に確認するために必要です。この要件を遵守しない場合も罰金を招く可能性があるため、ゼロ申告書は期日までに提出する必要があります。IRDは、活動の不在を確認するために追加書類を要求する場合があります。