Hongkong

Hongkong China

China

Capital Social (registered capital), registado nos documentos constitutivos e refletido no registo da Administração Estatal de Regulação do Mercado (SAMR), não é apenas um número formal. É uma obrigação legal dos fundadores perante a empresa e os seus credores, uma garantia fundamental da solidez financeira da entidade económica. Os requisitos para a sua integração na China sofreram uma transformação significativa, refletindo o pêndulo da política estatal entre o estímulo à atividade empresarial e a proteção da estabilidade do mercado.

Contexto Histórico e Essência das Alterações de 2024

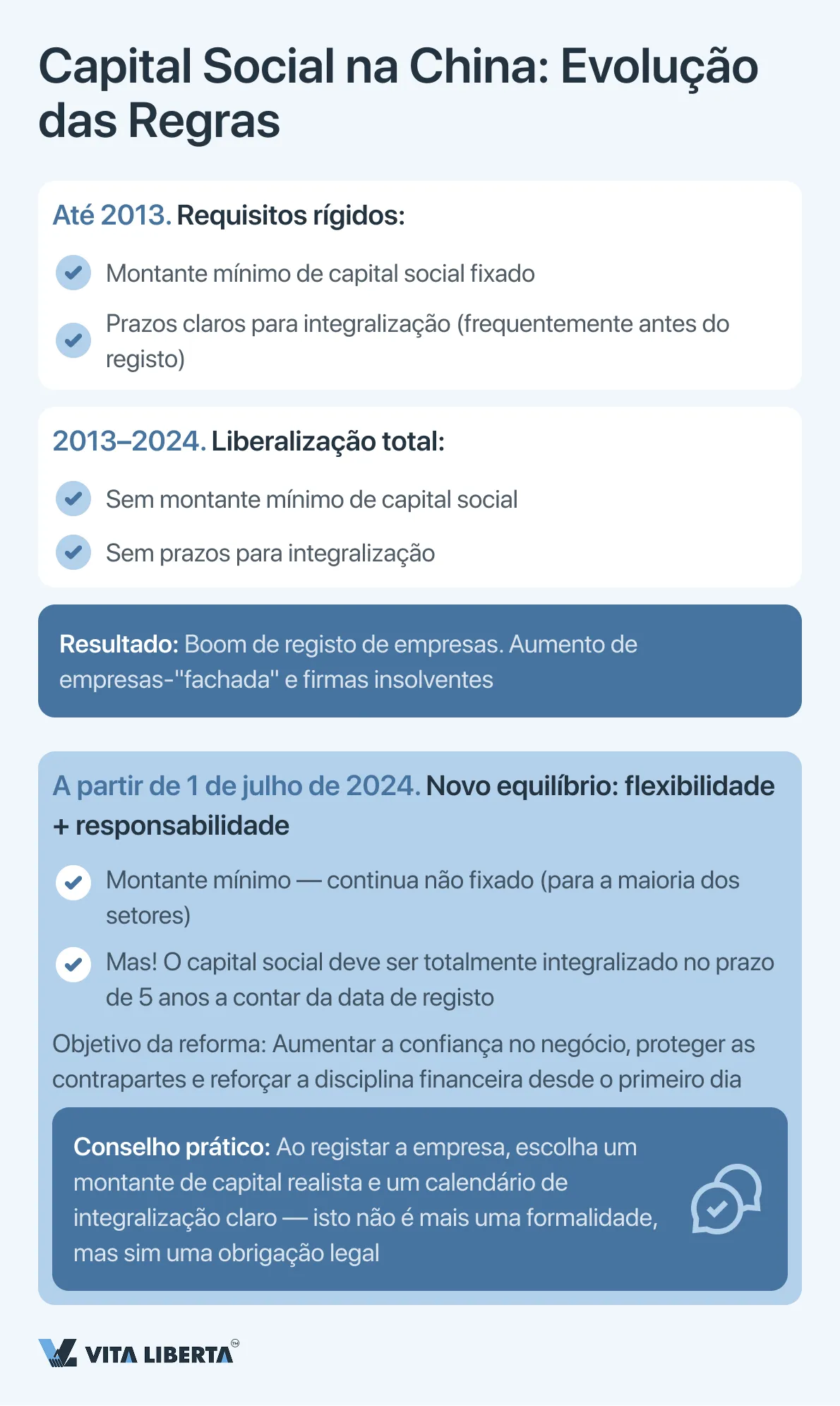

Até 2013, vigorava na China um sistema que obrigava os fundadores a integrar o capital dentro de prazos estritamente definidos e com montantes mínimos. A reforma liberal de 2013 aboliu tanto os prazos como os montantes mínimos para a maioria dos setores, transferindo o processo para a discricionariedade dos acionistas, o que levou a um boom de registos, mas também gerou riscos associados a empresas-“fachada”. A nova edição da Lei das Sociedades Comerciais da RPC, em vigor desde 1 de julho de 2024, marca um regresso ao modelo regulado, mas num formato atualizado.

A principal inovação é a restauração de um prazo máximo fixo para o integral desembolso do capital social. De acordo com as alterações, os fundadores são obrigados a cumprir na totalidade as suas obrigações financeiras, estabelecidas nos estatutos, no prazo de 5 anos a contar da data do registo estatal da empresa. Esta regra tem carácter imperativo e visa reforçar a credibilidade do negócio desde a sua criação.

Aspetos Críticos do Novo Regime Jurídico de Integração de Capital Social na China

O limite de cinco anos aplica-se a todas as formas de sociedades de responsabilidade limitada e sociedades por ações, a menos que expressamente estipulado de outra forma por leis especiais ou regulamentos do Conselho de Estado da RPC para organizações em setores altamente regulamentados (instituições financeiras, companhias de seguros, títulos, etc.).

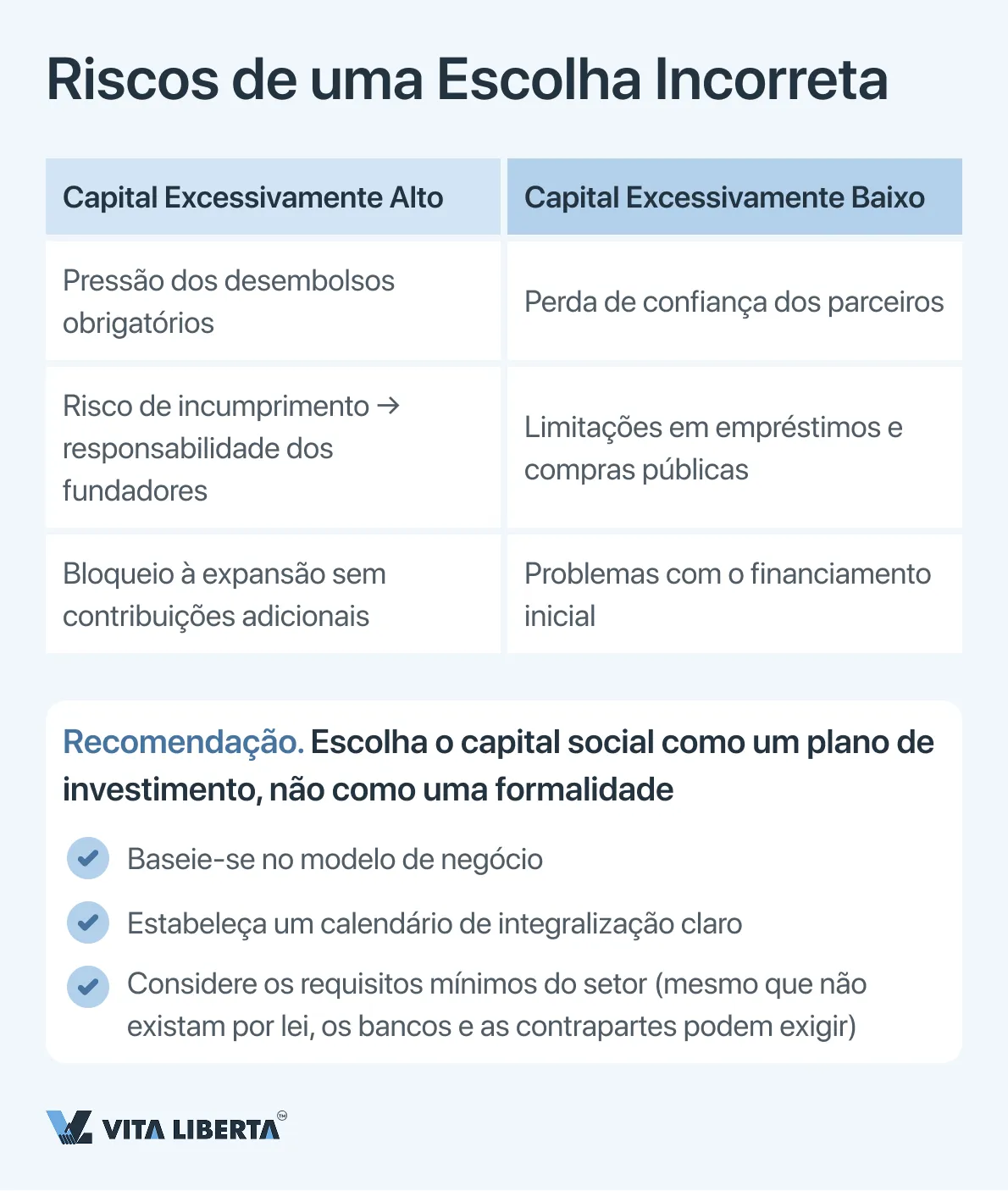

O princípio dos 5 anos aplica-se agora também aos procedimentos de aumento do capital social. Para aumentos registados a 1 de julho de 2024 ou após esta data, a contagem do novo prazo para integralização dos montantes adicionais começa a partir da data do respetivo registo das alterações na SAMR. Esta alteração transforma a abordagem ao planeamento. O montante do capital social deixa de ser uma cifra condicional “para o futuro”. Exige um cálculo ponderado, baseado em previsões financeiras reais e num calendário de investimentos para o horizonte dos próximos cinco anos. Uma sobrestimação pode criar uma carga financeira insuportável, enquanto uma subestimação pode minar a confiança dos parceiros e limitar as possibilidades de obtenção de financiamento alheio, bem como o financiamento da empresa na sua fase inicial de desenvolvimento.

Disposições Transitórias para Empresas Existentes

Os legisladores previram um mecanismo flexível de adaptação para empresas registradas antes da entrada em vigor das alterações. Para elas, foi estabelecido um período de transição, cujo objetivo é o alinhamento gradual da estrutura de capital com os novos padrões.

Essas empresas precisarão elaborar e aprovar um calendário de integralização do capital ajustado, que se enquadre no prazo restante até o término de 5 anos, contado já a partir de 1 de julho de 2024. As metodologias específicas e os prazos para apresentação dos calendários ajustados devem ser detalhados em regulamentações complementares da SAMR.

Exceção para empresas “maduras”. Empresas cujo capital social já havia sido totalmente integralizado até 1 de julho de 2024 não estão sujeitas aos novos prazos. Para elas, o regime permanece o anterior. Assim, o novo regime jurídico enfatiza que o capital social no direito societário chinês moderno não é um registro passivo no cadastro, mas uma ferramenta dinâmica de planeamento financeiro e um indicador da seriedade das intenções dos acionistas, exigindo uma abordagem responsável e estratégica ao longo de todo o ciclo de vida da empresa.

Arquitetura Jurídica do Período Transitório e Gestão Estratégica do Capital Social à Luz da Reforma de 2024

A reforma da legislação societária, em vigor desde 1 de julho de 2024, prevê não apenas novas regras para empresas recém-criadas, mas também um mecanismo complexo de adaptação para milhões de empresas já existentes. O documento chave que detalha este processo é o Regulamento do Conselho de Estado da RPC sobre a Implementação do Sistema de Capital Social Integralizado, que estabelece um regime de transição diferenciado e faseado.

Detalhes do Período de Transição: Da Declaratividade ao Cumprimento Obrigatório

O legislador previu abordagens assimétricas para diferentes formas de negócio, reconhecendo a sua natureza e a responsabilidade dos fundadores distintas.

| Tipo de Empresa | Data de Registo | Requisitos do Período de Transição | Tarefa Estratégica para a Empresa |

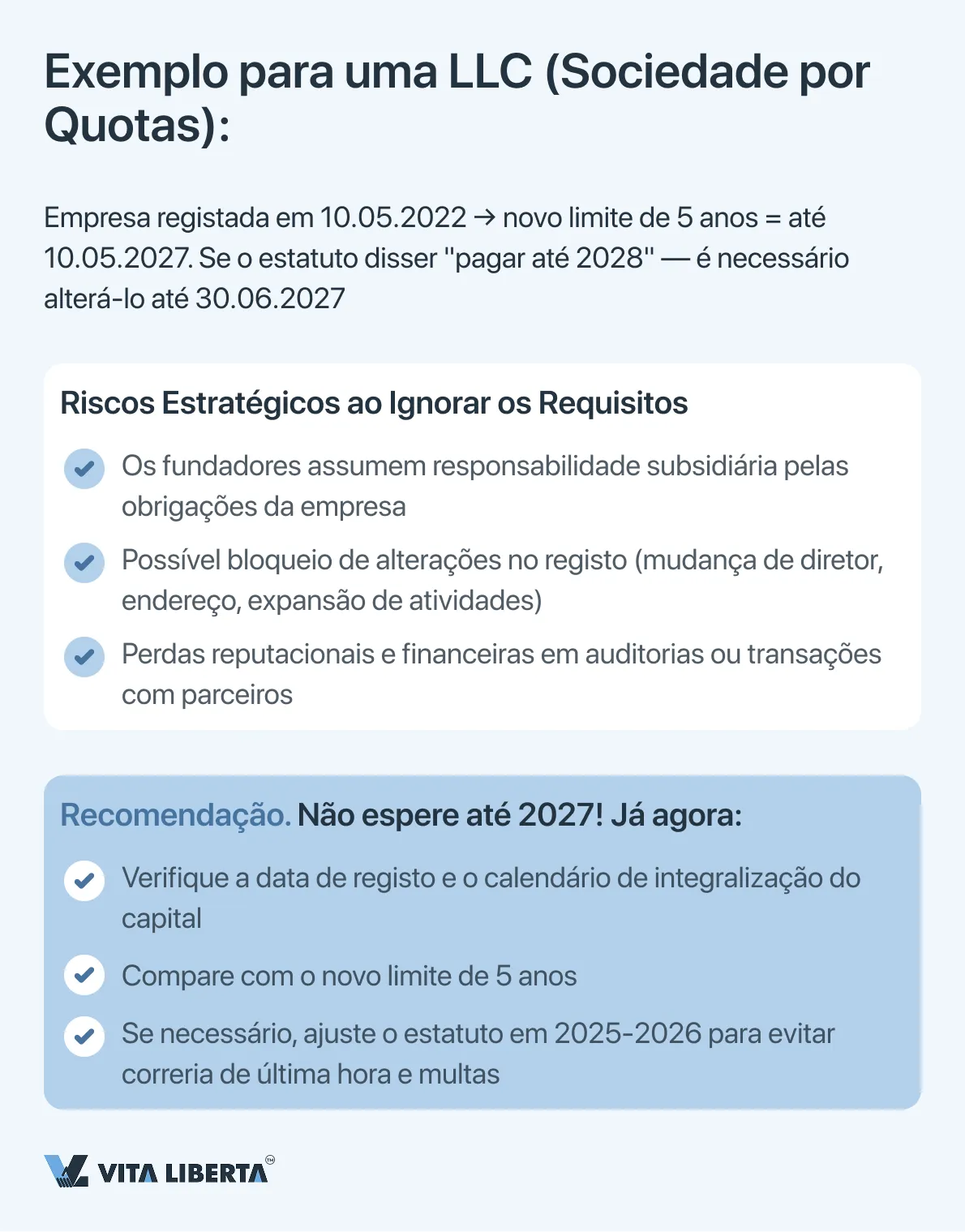

| Sociedades por Quotas (LLC) | Até 30 de junho de 2024 | Período de carência de 3 anos (01.07.2024 – 30.06.2027) para adequar o calendário de pagamento à regra dos 5 anos, contados a partir da data de registo. | 1. Análise do calendário: Comparar as obrigações de pagamento existentes com o novo limite de 5 anos a partir da data de registo. 2. Ajuste: Se o prazo remanescente para pagamento conforme o estatuto antigo ultrapassar 1 de julho de 2029 (5 anos a partir da data final do período de transição), é obrigatório até 30 de junho de 2027 alterar o estatuto e registar um novo calendário na SAMR. |

| Sociedades Anónimas (SA) | Qualquer data até 1 de julho de 2024 | Prazo final rígido: Os fundadores (promoters) são obrigados a integrar totalmente todas as ações subscritas até 30 de junho de 2027, independentemente dos acordos iniciais. | Adequar as obrigações financeiras dos fundadores aos novos padrões em prazos curtos, o que pode exigir uma significativa reorganização dos fluxos financeiros internos. |

Nuance importante: Para as LLC cujo calendário de pagamento existente já se enquadra no novo limite de 5 anos (contado a partir da sua data de registo original), não é necessário formalmente alterar o estatuto. No entanto, recomenda-se a realização de uma auditoria interna e a obtenção de confirmação da conformidade.

Ajudamos você a definir o capital social correto na China

- Cálculo do capital para seu modelo de negócio

- Verificação de prazos e riscos de pagamento

- Suporte na estrutura de FIE

Procedimento para Alteração do Capital Social: Do Controlo Rigoroso à Responsabilidade Subsidiária

O direito da empresa de aumentar ou reduzir o capital social mantém-se, mas está agora enquadrado por um conjunto de sanções por violação do procedimento, que foram substancialmente reforçadas.

1. O Procedimento Legal como Garantia para os Credores.

Qualquer alteração ao capital exige:

- Decisão do órgão de administração máximo (assembleia geral de acionistas/quotistas).

- Notificação aos credores dentro do prazo legal estabelecido e concessão do direito de exigir o cumprimento antecipado das obrigações ou a prestação de garantias (no caso de redução de capital).

- Registo das alterações na SAMR, com apresentação de provas de pagamento (no caso de aumento) ou de notificação adequada aos credores (no caso de redução).

2. Proibição Categórica e as suas Consequências: “Levantamento do Véu Societário”.

É crucial entender que a retirada ilegal do capital integralizado (por exemplo, através de transações simuladas, empréstimos sem juros a fundadores ou devolução de contribuições sob falsos pretextos) não é mais vista como uma simples infração administrativa. Esta ação é classificada como abuso da personalidade jurídica separada da empresa com o objetivo de prejudicar os interesses dos credores.

As consequências são pessoais e severas:

- Responsabilidade Subsidiária dos Fundadores (Acionistas): Os credores têm o direito de cobrar as dívidas não liquidadas da empresa diretamente dos fundadores culpados, contornando a responsabilidade limitada da empresa (“piercing the corporate veil”). Este é um golpe fundamental no princípio basilar do direito societário.

- Responsabilidade Solidária da Administração: Diretores, membros do conselho fiscal e gestores de topo (senior management) que autorizaram, facilitaram ou não impediram tal retirada, assumem responsabilidade solidária perante os credores. Isto torna a posição destes responsáveis pessoalmente arriscada em caso de incumprimento das normas financeiras societárias.

Conclusões Estratégicas para o Negócio

Auditoria e planeamento são prioritários. Todas as empresas registadas antes de julho de 2024 precisam de realizar uma auditoria ao seu capital social, ao respetivo calendário de integralização e compará-los com as novas normas. Para as Sociedades por Quotas (LLC), é uma questão de calendário estratégico; para as Sociedades Anónimas (SA), é uma questão de urgência na integralização total.

O capital não é um ativo dos fundadores. É necessário estabelecer controlos financeiros internos que impeçam quaisquer operações com o capital integralizado que possam ser interpretadas como uma retirada dissimulada do mesmo. Dividendos e empréstimos a acionistas devem estritamente conformar-se com a lei e com a capacidade financeira da empresa.

O risco tornou-se pessoal. As novas regras transferem explicitamente os abusos financeiros da esfera dos riscos corporativos para a esfera da catástrofe financeira pessoal para fundadores e gestores de topo. O cumprimento dos procedimentos é a única garantia de proteção dos ativos pessoais.

Assim, o período de transição não é apenas um adiamento técnico, mas uma janela estratégica de oportunidade para legalizar e otimizar a estrutura de capital perante as novas realidades, onde a transparência e a pontualidade no pagamento do capital se tornam fatores críticos não apenas para a reputação empresarial, mas também para a segurança financeira pessoal dos beneficiários efetivos da empresa.

Formas de Integração do Capital Social: Escolha Estratégica de Ativos no Quadro Jurídico da RPC

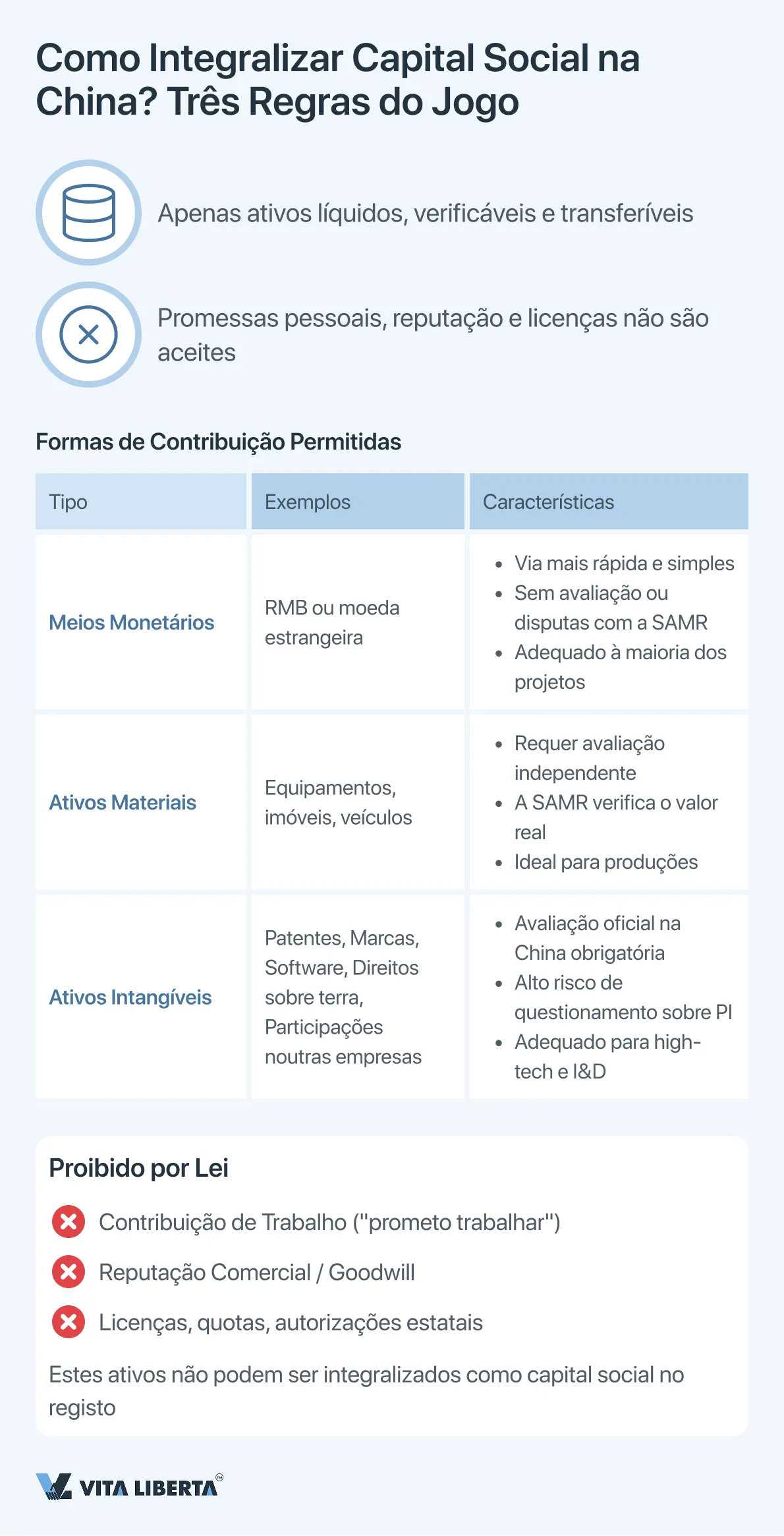

A formação do capital social de uma empresa chinesa oferece ao investidor uma abordagem flexível à estrutura dos ativos iniciais. No entanto, esta escolha está estritamente limitada pelo quadro jurídico, cujo objetivo é garantir um valor real, líquido e verificável da contribuição, para proteção dos interesses dos credores e da estabilidade do mercado.

Meios Monetários: Operacionalidade e Aceitação Incondicional

A contribuição em dinheiro (em RMB ou moeda estrangeira) é o método mais previsível e livre de problemas. Não requer procedimentos adicionais de avaliação, minimiza os prazos de registo e exclui a subjetividade na verificação por parte da SAMR. Para um investidor estrangeiro, é também o caminho mais transparente para conversão e transferência transfronteiriça de fundos.

Contribuição Não Monetária: Oportunidades e Complexidades Regulatórias

A lei permite a contribuição em espécie desde que cumpridos dois critérios fundamentais::

- Avaliação Objetiva: O ativo deve ter um valor de mercado documentado e comprovado.

- Transferibilidade Legal: A propriedade ou o direito de uso deve ser legal e transferível sem impedimentos para a empresa.

Entre os ativos permitidos incluem-se:

- Ativos Tangíveis (Tangible Assets): Equipamento industrial, imóveis, veículos.

- Ativos Intangíveis (Intangible Assets):

- Direitos de Uso de Terreno (Land Use Rights).

- Propriedade Intelectual: Patentes, marcas registadas, direitos de autor sobre software, know-how protegido.

- Participações Societárias (Equity) noutras empresas.

- Créditos (Creditor’s Rights), cedidos por contrato de cessão.

Para qualquer contribuição não monetária, é obrigatório um relatório de um avaliador chinês licenciado. A SAMR verifica especialmente, e com rigor, a razoabilidade da avaliação de tecnologias e PI, exigindo uma descrição detalhada e provas do benefício económico futuro para a empresa.

Formas de Contribuição Categoricamente Inadmissíveis

O legislador exclui ativos cujo valor é inseparável da pessoa do investidor ou que não são passíveis de livre circulação:

- Contribuição de Trabalho (Sweat Equity): Promessas de trabalho futuro, serviços de gestão, disponibilização de tempo.

- Reputação Comercial (Goodwill): Não pode ser aportada como um ativo autónomo na fase de constituição da empresa.

Licenças administrativas: Licenças, quotas, autorizações estatais — não são objetos de direitos civis e não podem ser transferidas como contribuição.

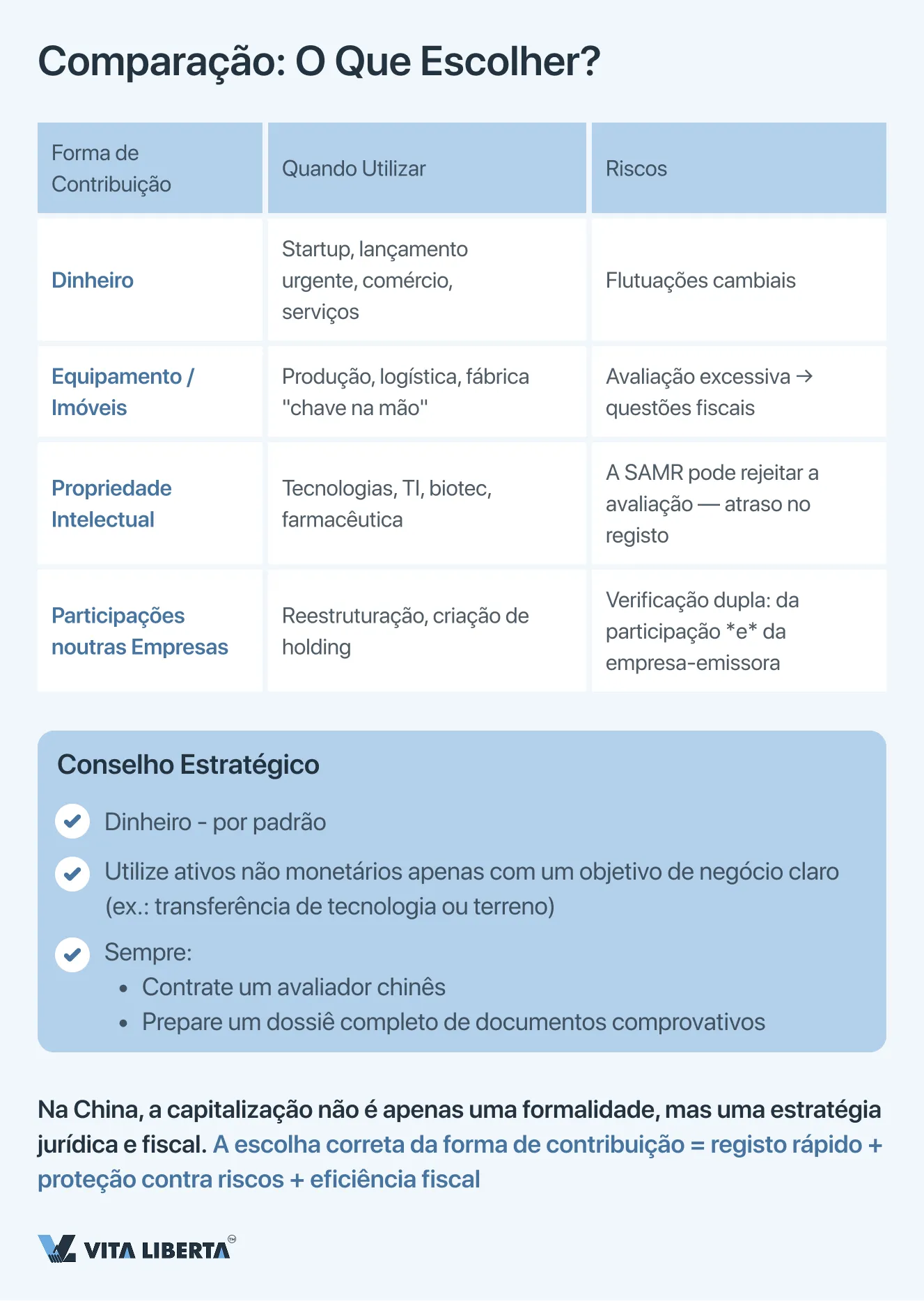

Análise Comparativa para Decisão Estratégica

| Forma de Contribuição | Vantagem Principal | Risco Principal | Cenário Ideal de Aplicação |

| Meios Monetários | Velocidade e simplicidade no registo. | Riscos cambiais para o investidor. | Startups, projetos que requerem lançamento rápido de operações. |

| Equipamento/Imóveis | Equipamento imediato da empresa sem compras adicionais. | Risco de sobrevalorização contabilística e depreciação acelerada subsequente. | Criação de empresa produtiva com ativos tecnológicos específicos. |

| Propriedade Intelectual | Capitalização de I&D, criação de fluxos de royalties para o titular. | Alto risco de rejeição da avaliação pela SAMR, complexidade na comprovação documental. | Projetos no setor high-tech, onde o valor-chave reside em patentes ou software único. |

| Participações noutras Empresas | Consolidação de ativos, reestruturação de grupo empresarial. | Dupla verificação (atividade da empresa-emissora e justiça da avaliação da participação). | Integração de ativos chineses existentes numa nova estrutura de holding. |

A escolha da forma de contribuição é um equilíbrio entre o objetivo estratégico (equipar a empresa, otimizar impostos, consolidar) e o desejo de minimizar os riscos administrativos e legais. Uma contribuição não monetária, apesar da sua atratividade, torna o processo de registo mais longo e complexo, exigindo o envolvimento de especialistas locais para avaliação independente e acompanhamento jurídico.

Divulgação de Informação sobre o Capital Social: A Transparência como Elemento Obrigatório de Governação Societária

No âmbito do reforço do controlo sobre a realidade do capital social e da proteção dos interesses dos credores, a nova legislação da RPC introduziu requisitos rigorosos e operacionais para a divulgação pública da informação relevante. Esta obrigação não é uma mera formalidade, mas um elemento fundamental do sistema de responsabilidade societária e de confiança pública.

Sistema de Divulgação: Registo Público Centralizado

A plataforma principal para divulgação de informação é o Sistema Nacional de Divulgação Pública de Informação de Crédito Empresarial (National Enterprise Credit Information Publicity System, disponível em www.gsxt.gov.cn). Este recurso funciona como um dossiê público unificado da empresa, acessível a contrapartes, instituições financeiras, investidores e órgãos reguladores.

A base jurídica para a divulgação são os Regulamentos de Implementação da Lei das Sociedades (Implementing Provisions), que obrigam a empresa a inserir dados atualizados no sistema dentro dos prazos estabelecidos.

Conteúdo e Prazos de Divulgação: Operacionalidade e Precisão

A empresa é obrigada a divulgar informação no prazo de 20 dias úteis após a ocorrência de qualquer um dos seguintes eventos:

| Categoria de Alteração | Dados Específicos para Divulgação | Significado Prático para Terceiros |

| Volume de Obrigações e seu Cumprimento | Alteração do volume de capital subscrito (subscribed) e efetivamente integralizado (paid-in). | Permite avaliar o hiato entre obrigações e seu cumprimento, e a fiabilidade financeira. |

| Estrutura de Ativos | Alteração da forma de integralização do capital (meios monetários, equipamentos, propriedade intelectual, etc.). | Dá compreensão sobre a liquidez dos ativos da empresa e a estrutura do seu balanço. |

| Calendário Financeiro | Ajuste ao calendário de integralização do capital (por exemplo, no âmbito do período de transição). | Permite prever os fluxos de caixa futuros da empresa e avaliar os riscos de incumprimento. |

| Estrutura Acionista | Para sociedades anónimas — alteração no número de ações subscritas. | Reflete alterações na distribuição de participações e nas obrigações dos acionistas. |

Consequências Estratégicas e Riscos da Não Divulgação

O carácter público do sistema gsxt.gov.cn transforma a divulgação atempada numa ferramenta de reputação empresarial e gestão de riscos.

- Para parceiros e clientes: É a fonte principal para verificar a solidez da contraparte. Informação desatualizada ou contraditória sobre o capital mina imediatamente a confiança e pode ser motivo para recusar uma transação.

- Para bancos e credores: As instituições financeiras verificam obrigatoriamente os dados do sistema ao analisar pedidos de crédito. Violações na divulgação ou informação negativa podem levar à recusa de financiamento ou ao agravamento das suas condições.

- Para os reguladores (SAMR, fiscais): Divergências entre os documentos internos da empresa e a informação divulgada publicamente são um motivo direto para uma auditoria não programada, aplicação de multas e inclusão da empresa na lista de sujeitos a controlo reforçado.

A divulgação fora do prazo ou o fornecimento de informações falsas acarreta a inserção da empresa na “lista negra” (lista de operadores económicos anómalos – abnormal operations list), o que bloqueia inúmeros procedimentos administrativos, limita a participação em compras públicas e afeta negativamente a reputação. Nas condições atuais do mercado chinês, a obrigação de divulgar informação sobre o capital social transformou-se de uma formalidade burocrática numa função estratégica de gestão da reputação e dos riscos legais. Manter informação completa, precisa e atualizada no sistema público é um processo contínuo, que influencia diretamente a viabilidade operacional, a atratividade para investimento e a credibilidade da empresa. A auditoria regular dos próprios dados no gsxt.gov.cn deve tornar-se um procedimento padrão de governação societária.

Empréstimos Acionariais como Instrumento de Financiamento de Empresas com Capital Estrangeiro na China

Além da integralização do capital social, o investidor estrangeiro possui um instrumento significativo de financiamento adicional para a sua subsidiária chinesa: os empréstimos acionariais (shareholder loans). Este mecanismo permite gerir com flexibilidade a liquidez do projeto, no entanto, é estritamente regulado por normas de direito societário, cambial e, crucialmente, fiscal, que visam combater a erosão da base tributária (thin capitalization rules).

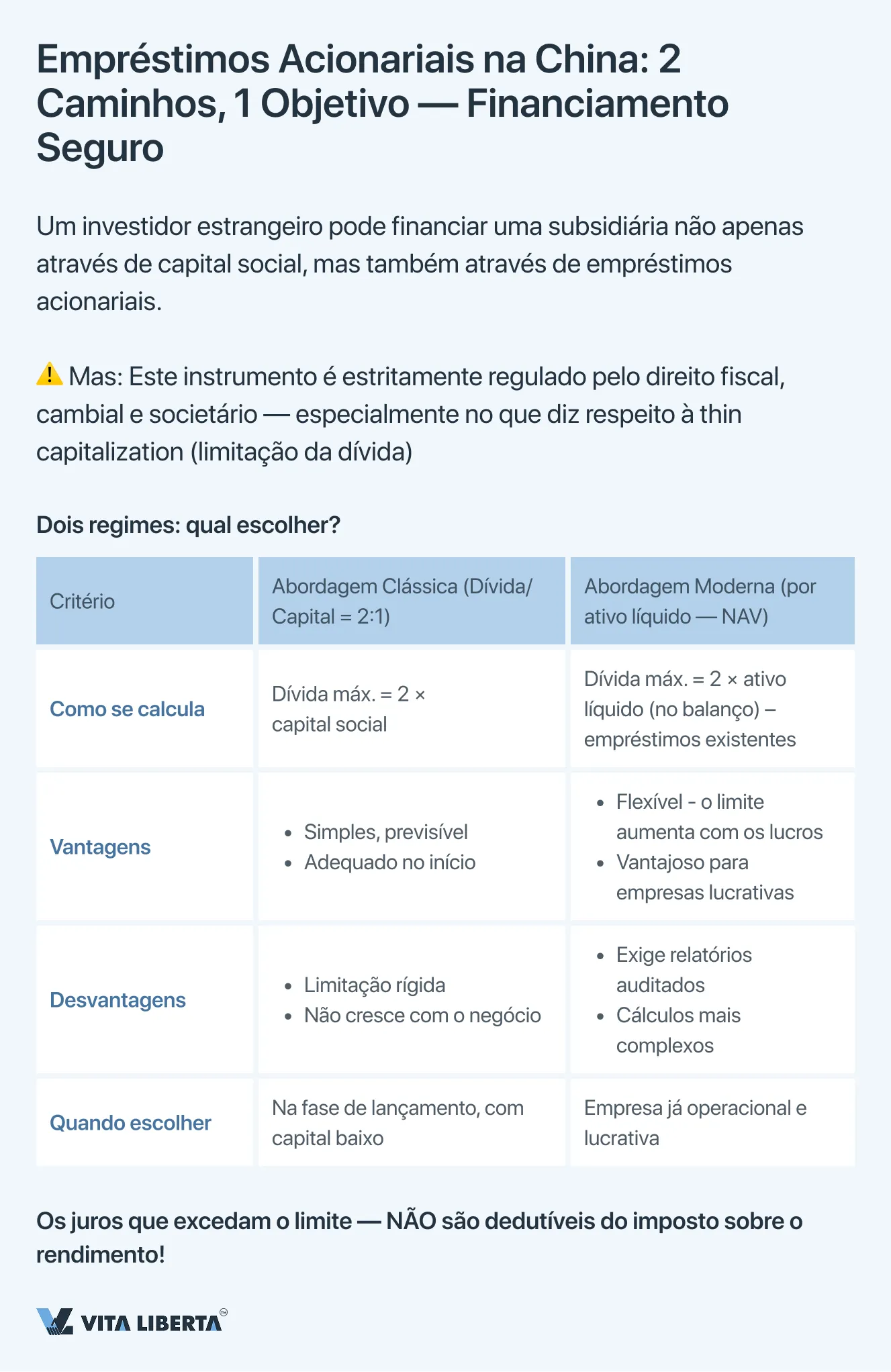

Dois Regimes de Regulação do Financiamento por Dívida: Abordagem Clássica vs. Abordagem Moderna

A legislação permite que a empresa escolha entre dois métodos principais de cálculo do volume permitido de fundos emprestados por acionistas, o que exige um planeamento fiscal estratégico.

| Regime de Regulação | Essência e Mecanismo | Aplicação Prática e Limitações |

| Abordagem Clássica: Rácio Fixo “Dívida/Capital” (Debt-to-Equity Ratio) | Estabelece um rácio máximo direto entre fundos emprestados de acionistas e capital próprio (frequentemente 2:1 para empresas industriais). Consequências Fiscais: Os juros sobre empréstimos que excedam o limite estabelecido não são reconhecidos como despesas para efeitos de cálculo do imposto sobre o rendimento na RPC. | Simplicidade e previsibilidade. Fácil de calcular e compreender no início do projeto. Inflexibilidade. Não considera a escala real e a rentabilidade do negócio, podendo limitar artificialmente o financiamento de empresas em crescimento. |

| Abordagem Moderna: Vinculação ao Valor Líquido dos Ativos (Net Asset Value — NAV) | O volume de empréstimos acionariais permitidos está vinculado ao tamanho do capital próprio (ativo líquido) da empresa, calculado com base nos seus relatórios financeiros. Fórmula: Empréstimo Permitido = Ativo Líquido x Coeficiente (frequentemente 2) – Empréstimos Acionariais Existentes. | Alta flexibilidade. Permite aumentar o limite de endividamento à medida que a empresa cresce e se capitaliza, o que é especialmente vantajoso para empresas lucrativas. Dependência da prestação de contas. Exige auditoria de qualidade e confirmação oficial do montante do ativo líquido, o que complica o processo. |

Recomendação fundamental: A escolha do regime ótimo é uma decisão fiscal estratégica que deve ser tomada na fase de modelação financeira do projeto. Influencia diretamente:

- A carga fiscal: A possibilidade de deduzir juros da base tributável.

- A estrutura do balanço: O rácio entre capital próprio e capital alheio.

- O custo do financiamento: A taxa efetiva real sobre os empréstimos concedidos.

A consulta com um consultor fiscal chinês para realizar uma análise comparativa e registar o método escolhido nos documentos da empresa é obrigatória.

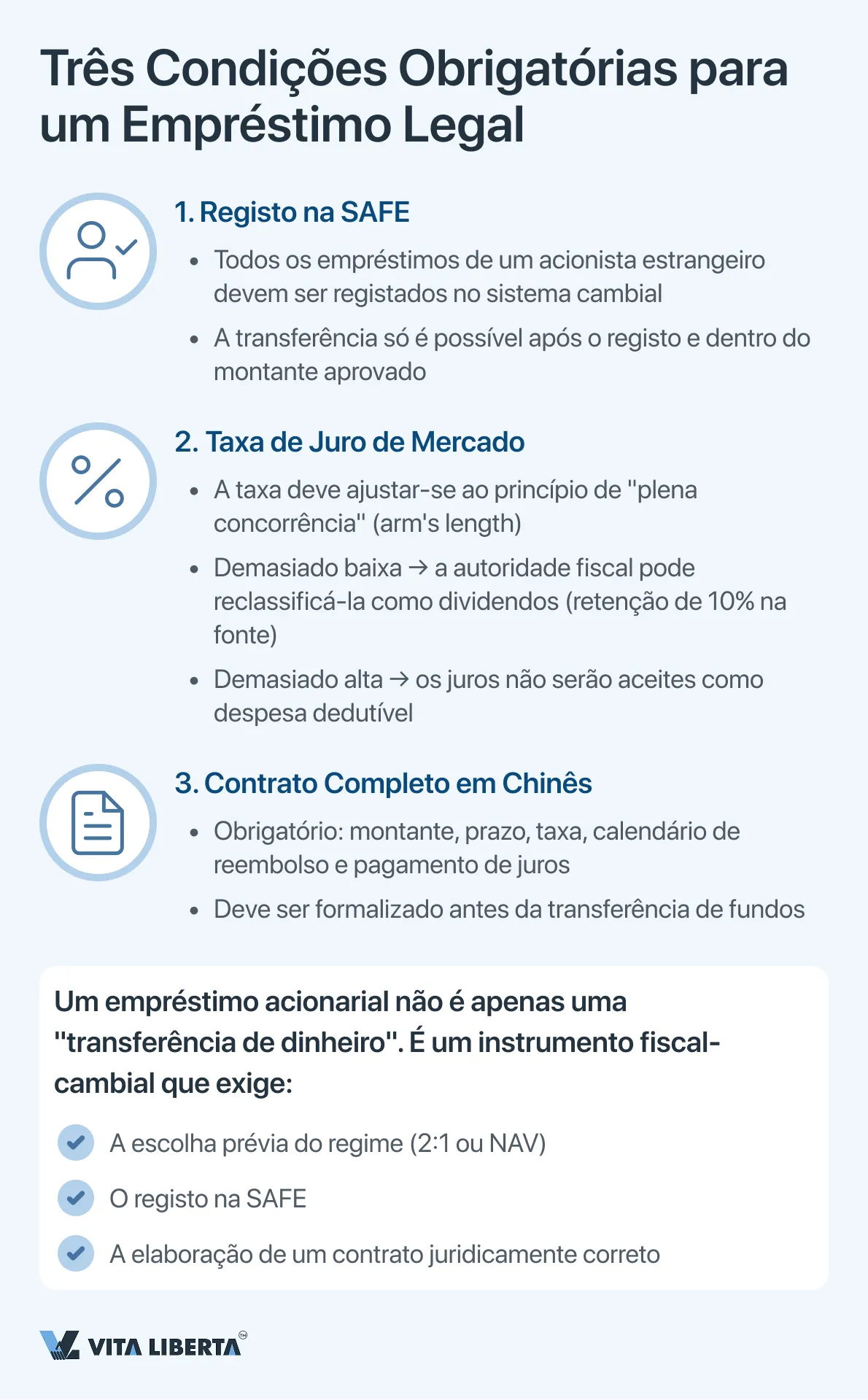

Condições Adicionais de Importância Crítica

- Regulação Cambial. Todos os empréstimos acionariais de um investidor estrangeiro estão sujeitos a registo no sistema de controlo cambial (SAFE). A transferência efetiva de fundos só é possível após a conclusão deste registo e estritamente dentro do montante registado. A violação desta regra acarreta multas graves e o bloqueio de operações.

- Nível de Mercado da Taxa de Juro (Princípio da Plena Concorrência). A taxa de juro estabelecida para o empréstimo deve corresponder ao nível de mercado para instrumentos de dívida semelhantes. Taxas subvalorizadas podem ser reclassificadas pelas autoridades fiscais como um pagamento oculto de dividendos (com retenção na fonte), e taxas sobrevalorizadas, como despesas injustificadas.

- Formalização da Documentação. O empréstimo deve ser formalizado através de um contrato de crédito completo em chinês, que defina claramente o montante, prazo, taxa, procedimento de pagamento de juros e calendário de reembolso.

Os empréstimos acionariais representam um instrumento poderoso, mas complexo de regular. A sua utilização eficaz exige não apenas a disponibilidade de fundos por parte do investidor, mas também uma abordagem integrada que combine financiamento societário, otimização fiscal e o cumprimento incondicional da legislação cambial. Uma dívida corretamente estruturada aumenta a eficiência financeira do projeto, enquanto erros no planeamento podem levar a perdas fiscais substanciais e riscos administrativos.

Princípios Chave para o Investidor Estrangeiro: Notas sobre o Capital Social na RPC

O registo de uma empresa na China exige uma compreensão clara e o cumprimento rigoroso das regras de formação do capital social. Memorize estes cinco pontos fundamentais para minimizar riscos e lançar o seu negócio com sucesso.

| Aspeto | Essência | Conselho Prático |

| 1. Prazo de Pagamento | 5 anos a partir da data de registo — regra inquebrantável para novas empresas (após 01.07.2024). Para empresas criadas anteriormente — período de transição até 30.06.2027 para adequar o calendário. | Calcule o montante do capital com base num calendário de financiamento realista para 5 anos. Não sobrestime o valor “por precaução”. |

| 2. Obrigatoriedade | A integralização não é um direito, mas uma obrigação. O atraso leva a multas, restrições para a empresa e inclusão na “lista negra” (anomalias) em gsxt.gov.cn. | Encara o capital declarado como uma obrigação financeira juridicamente vinculativa. |

| 3. Formas de Contribuição | Podem ser: Dinheiro (de preferência), equipamentos, Propriedade Intelectual, direitos sobre terrenos, participações noutras empresas. Não podem ser: Trabalho, reputação, promessas, licenças. | Dê preferência à contribuição em dinheiro. Qualquer outro ativo requer avaliação independente obrigatória na China. |

| 4. Intangibilidade | É ilegal retirar o capital integralizado. Isso leva ao “levantamento do véu societário”: os fundadores e diretores assumem responsabilidade pessoal (subsidiária) pelas dívidas da empresa. | Os fundos integralizados são propriedade da empresa. Pagamentos ao investidor só são possíveis através de dividendos ou numa redução legal do capital social. |

| 5. Publicidade | Qualquer alteração ao capital (montante, forma, calendário) deve ser divulgada em gsxt.gov.cn no prazo de 20 dias úteis. É a base da sua reputação pública. | Designe um responsável pela atualização regular dos dados no sistema. Bancos e parceiros verificam esta informação em primeiro lugar. |

| 6. Financiamento Alternativo | Empréstimos acionariais são possíveis, mas dentro de limites (regime 2:1 ou vinculação ao ativo líquido). Os juros acima do limite não são dedutíveis para o imposto sobre o rendimento. | Combine antecipadamente com um consultor fiscal o modelo ótimo de financiamento por dívida para o seu projeto. |

O direito societário chinês moderno torna o capital social numa obrigação transparente, verificável e protegida contra abusos. O planeamento estratégico do capital no início e o cumprimento escrupuloso dos procedimentos são o seu melhor investimento na segurança jurídica do negócio na RPC. Recorrer a consultores locais qualificados (advogados, contabilistas) para acompanhar estes processos não é uma despesa, mas uma condição necessária para reduzir os riscos sistêmicos.

Reduza riscos ao registrar sua empresa na China

- Escolha da forma de integralização do capital

- Verificação de regras para estrangeiros

- Suporte com registro e SAFE

5 Perguntas e Respostas Essenciais para o Investidor Estrangeiro sobre as Regras de Integração do Capital Social na China

De acordo com a nova versão da Lei das Sociedades da RPC, em vigor desde 1 de julho de 2024, os fundadores são obrigados a integralizar na totalidade o capital social declarado no prazo de 5 anos a contar da data de registo estatal da empresa. Esta regra é obrigatória e visa reforçar a disciplina financeira. Para as empresas registadas antes dessa data, vigora um período de transição até 30 de junho de 2027 para adequar os seus calendários aos novos requisitos.

Sim, essa opção (contribuição não monetária) é permitida, mas estritamente regulamentada. Podem ser aportados ativos materiais (equipamentos, imóveis), propriedade intelectual (patentes, software), direitos de uso de terrenos ou participações noutras empresas. A condição fundamental é que o ativo tenha um valor de mercado documentado e comprovado e seja legalmente transferível. Para tal, é necessário um relatório de um avaliador chinês independente e licenciado. Não podem ser aportados trabalho, reputação comercial (goodwill) ou licenças.

A retirada ilegal do capital integralizado (sob o pretexto de um empréstimo, uma transação fictícia ou uma devolução) é uma violação gravíssima. Os credores ou reguladores podem iniciar o procedimento de “levantamento do véu societário” (piercing the corporate veil). Neste caso, os fundadores (acionistas), bem como os diretores e gestores que aprovaram a operação, assumem responsabilidade subsidiária (pessoal) pelas dívidas da empresa com todo o seu património pessoal. A responsabilidade limitada da empresa não se aplica nesta situação.

A informação sobre qualquer alteração (montante do capital, forma de contribuição, calendário de pagamento) deve ser divulgada pela empresa no Sistema Nacional de Divulgação de Informação de Crédito (www.gsxt.gov.cn) no prazo de 20 dias úteis após a alteração. Este registo é público e os dados nele contidos são verificados por bancos, parceiros e reguladores. A divulgação intempestiva ou o fornecimento de informações falsas levam à inclusão da empresa na “lista negra” (de anomalias), a multas e ao bloqueio de muitos procedimentos administrativos.

Sim, um acionista estrangeiro pode conceder à empresa empréstimos acionariais (shareholder loans). No entanto, o seu volume está limitado pelas regras contra a erosão da base tributária (thin capitalization). Existem dois regimes principais:

- Clássico: O rácio entre dívida e capital próprio não deve exceder 2:1 (para a maioria dos setores).

- Por ativo líquido (NAV): O limite dos empréstimos está vinculado à dimensão do ativo líquido da empresa.

Importante: Os juros sobre empréstimos que excedam o limite estabelecido não são reconhecidos como despesa dedutível para efeitos do imposto sobre o rendimento na China. A escolha do regime ótimo exige consulta obrigatória com um consultor fiscal. Todos estes empréstimos estão também sujeitos a registo obrigatório nos órgãos de controlo cambial (SAFE).