Hongkong

Hongkong China

China

Aspetos Básicos da Tributação Territorial

O princípio territorial de tributação em Hong Kong significa que o imposto é cobrado exclusivamente sobre os rendimentos obtidos de fontes dentro desta Região Administrativa Especial. Esta é uma diferença fundamental do sistema fiscal de Hong Kong em comparação com muitos outros países, onde os impostos são cobrados sobre o rendimento mundial da empresa, independentemente da sua origem.

Para empresas orientadas para os mercados internacionais, isto abre oportunidades para uma expansão global com custos mínimos, uma vez que uma parte significativa da carga fiscal pode ser evitada.

Além disso, o sistema fiscal de Hong Kong é conhecido pela sua simplicidade e transparência, o que facilita o cumprimento das obrigações fiscais e reduz os custos administrativos. Isto torna Hong Kong uma jurisdição atrativa para a condução de negócios internacionais e planeamento estratégico.

Neste contexto, não importa se as receitas do negócio são depositadas em contas bancárias abertas em Hong Kong ou no exterior. A localização do banco não influencia a fonte de geração de lucro do negócio.

O princípio territorial de tributação de Hong Kong não depende de ser ou não residente em Hong Kong (com “si” referimo-nos a si como indivíduo ou à sua empresa):

- Se for residente em Hong Kong, mas o seu lucro for obtido fora de Hong Kong, pode estar isento do pagamento de imposto sobre o rendimento das sociedades em Hong Kong.

- Por outro lado, se um não residente obtiver rendimentos em Hong Kong, é obrigado a pagar imposto sobre o rendimento das sociedades.

Quando é Cobrado o Imposto sobre o Rendimento das Empresas

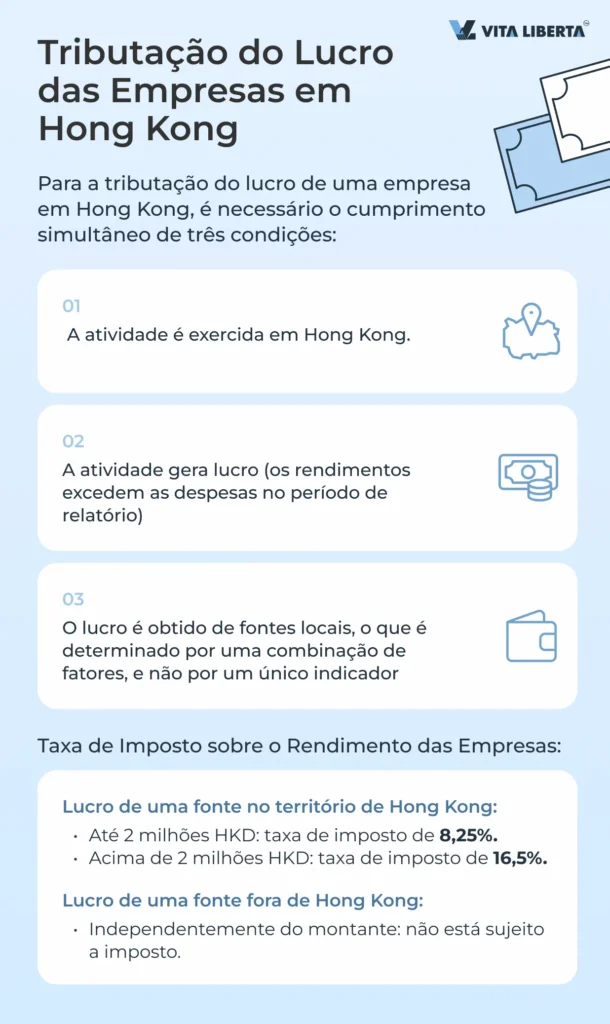

O imposto sobre o rendimento das empresas em Hong Kong é cobrado apenas quando certas condições são cumpridas: o seu negócio deve realizar operações em Hong Kong, gerar lucro, e esse lucro deve ser obtido de fontes locais.

h3 Condições para Tributação do Lucro das Empresas em Hong Kong

- Realização de Operações em Hong Kong: É necessária a existência de atividade comercial real no território da Região Administrativa Especial.

- Atividade Lucrativa: O imposto é cobrado apenas sobre os rendimentos que excedam as despesas, ou seja, sobre o lucro líquido.

- Fontes Locais de Geração de Lucro: A fonte do lucro é determinada por uma combinação de fatores e depende da natureza das operações e do tipo de atividade.

Assim, o imposto é cobrado apenas quando todas as três condições são cumpridas simultaneamente.

Determinação da Fonte do Rendimento: Pontos-Chave

A determinação da fonte de lucro é um dos elementos mais significativos e complexos no sistema fiscal de Hong Kong. Para evitar obrigações fiscais inesperadas, é importante estabelecer com precisão onde e de que forma o seu lucro foi obtido.

Condições Reais: A determinação do local onde o lucro é gerado é uma tarefa complexa que depende da natureza do rendimento e das operações que o originaram. Não existe uma abordagem universal, cada caso é analisado individualmente.

Análise das Operações Comerciais: O princípio fundamental reside na identificação das ações da empresa e dos seus colaboradores-chave que contribuíram para a obtenção do lucro, e do local onde essas ações foram realizadas.

Exclusão de Ações Acidentais: Apenas são consideradas as operações diretamente relacionadas com a obtenção do lucro, excluindo ações acidentais ou preliminares.

Localização da Tomada de Decisões: Embora o local onde as decisões diárias são tomadas seja considerado, normalmente não é um fator determinante.

Lucro Bruto das Operações: A distinção entre rendimentos obtidos em Hong Kong e rendimentos offshore é determinada com base no lucro bruto de transações específicas.

Presença Internacional do Negócio: Se o negócio é conduzido em Hong Kong e não tem presença no estrangeiro, o lucro está geralmente sujeito a impostos em Hong Kong. No entanto, a ausência de presença internacional nem sempre significa que todo o lucro é gerado em Hong Kong.

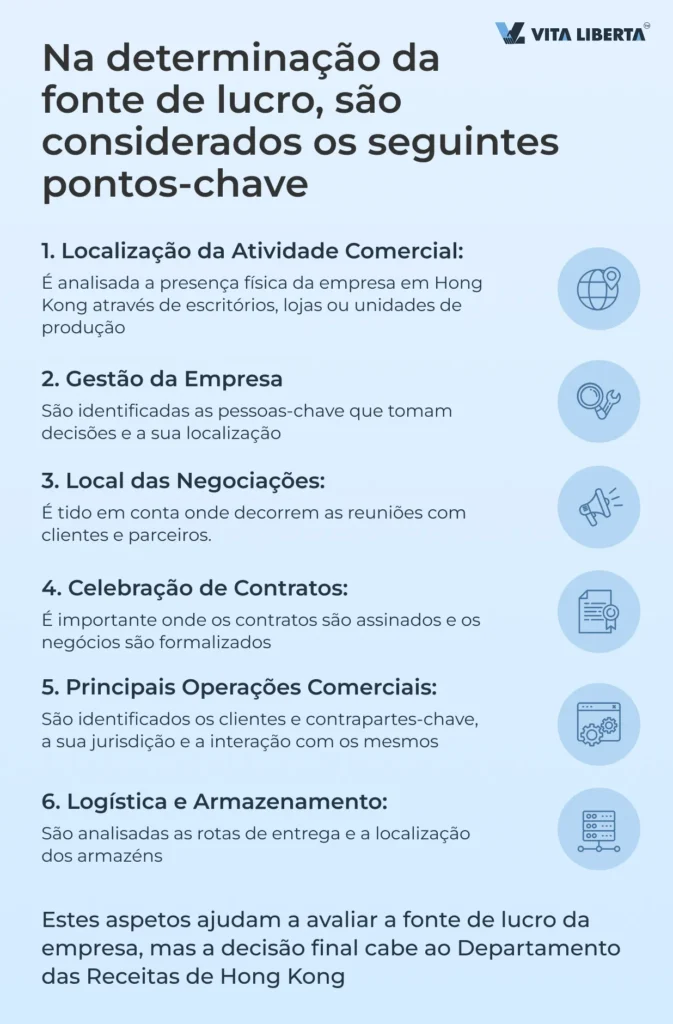

Na prática, os seguintes aspetos importantes são considerados na determinação da fonte de lucro:

Localização da Atividade Comercial da Empresa: É necessário apurar se a empresa está representada no mercado de Hong Kong através da venda dos seus bens, realização de trabalhos ou prestação de serviços. Isto inclui a análise da presença física, como escritórios, lojas ou unidades de produção.

Quem Exerce a Gestão da Empresa: A identificação das pessoas-chave que tomam decisões, as suas funções na empresa e o local efetivo onde trabalham. Isto pode incluir a análise da estrutura de gestão e da localização dos dirigentes e do pessoal-chave.

Onde Decorrem as Negociações Comerciais: A localização de reuniões e negociações com clientes e parceiros. Isto pode indicar onde ocorre uma parte significativa da atividade comercial.

Local de Celebração de Contratos: A localização da assinatura de contratos e da formalização jurídica dos negócios. Isto é importante para compreender onde as obrigações comerciais são formalmente estabelecidas.

Com Quem São Realizadas as Principais Operações Comerciais: A identificação dos clientes e contrapartes-chave, a sua jurisdição e a natureza da interação. Isto ajuda a compreender onde e com quem a empresa conduz a maior parte da sua atividade.

Como Está Organizado o Transporte e Onde São Armazenados os Bens: A logística, rotas de entrega e localização de armazéns. Isto inclui a análise da cadeia de abastecimento e distribuição de bens.

As respostas a estas questões ajudam a criar uma imagem geral e a avaliar, com uma certa probabilidade, a fonte de lucro da empresa. No entanto, a decisão final sobre a determinação da fonte cabe ao Departamento das Receitas, que pode considerar fatores e circunstâncias adicionais.

Aplicação do Princípio Territorial a Diferentes Tipos de Negócios

Não importa em que setor trabalhe — comércio, produção ou serviços — o princípio territorial de tributação pode ser adaptado às necessidades do seu negócio. É importante determinar corretamente quais ações e operações são tributáveis.

Empresas Comerciais

Para empresas comerciais, o fator chave é o local onde o contrato de compra e venda entra em vigor. No entanto, deve ter-se em conta que não só o local onde o contrato é legalmente celebrado é importante, mas também o local onde as negociações são conduzidas e onde a empresa cumpre as suas obrigações contratuais.

Factos não diretamente relacionados com a atividade comercial principal são considerados irrelevantes na determinação da localização do lucro. Por exemplo, ações como aluguer de espaços de escritório, contratação de pessoal essencial ou abertura de um novo escritório não afetam a determinação da fonte do lucro.

Prática Geral Relativa à Tributação do Lucro de Empresas Comerciais:

- Se o contrato de compra e veda for celebrado em Hong Kong, presume-se inicialmente que o lucro é tributável. No entanto, para uma determinação precisa da fonte do lucro, é necessário examinar outros factos relevantes.

- Se a venda for efetuada a um comprador de Hong Kong, o contrato de compra e venda é geralmente considerado celebrado em Hong Kong.

- Se os contratos forem celebrados em Hong Kong utilizando telefone ou outros meios eletrónicos, incluindo a Internet, a partir de Hong Kong, tais contratos são considerados celebrados em Hong Kong.

- Se os contratos de compra e venda forem celebrados fora de Hong Kong, o lucro não está sujeito a imposto.

Na prática, a questão da tributação das empresas comerciais está relacionada com:

- Onde os bens foram comprados e vendidos;

- Por que território e com que recursos foi efetuada a entrega;

- Onde os bens foram armazenados durante o processo de entrega e antes da venda;

- De onde foi organizada a venda, onde foram realizadas negociações, exibição de amostras e conclusão de obrigações contratuais;

- Onde, por quem e como foram processadas as encomendas;

- De que forma foi efetuada a expedição dos bens;

- De que fonte foi organizado o financiamento e como foi efetuado o pagamento?

O lucro da atividade comercial é considerado totalmente tributável ou totalmente não tributável em Hong Kong. A distribuição parcial do lucro não é aplicável.

Empresas de Produção

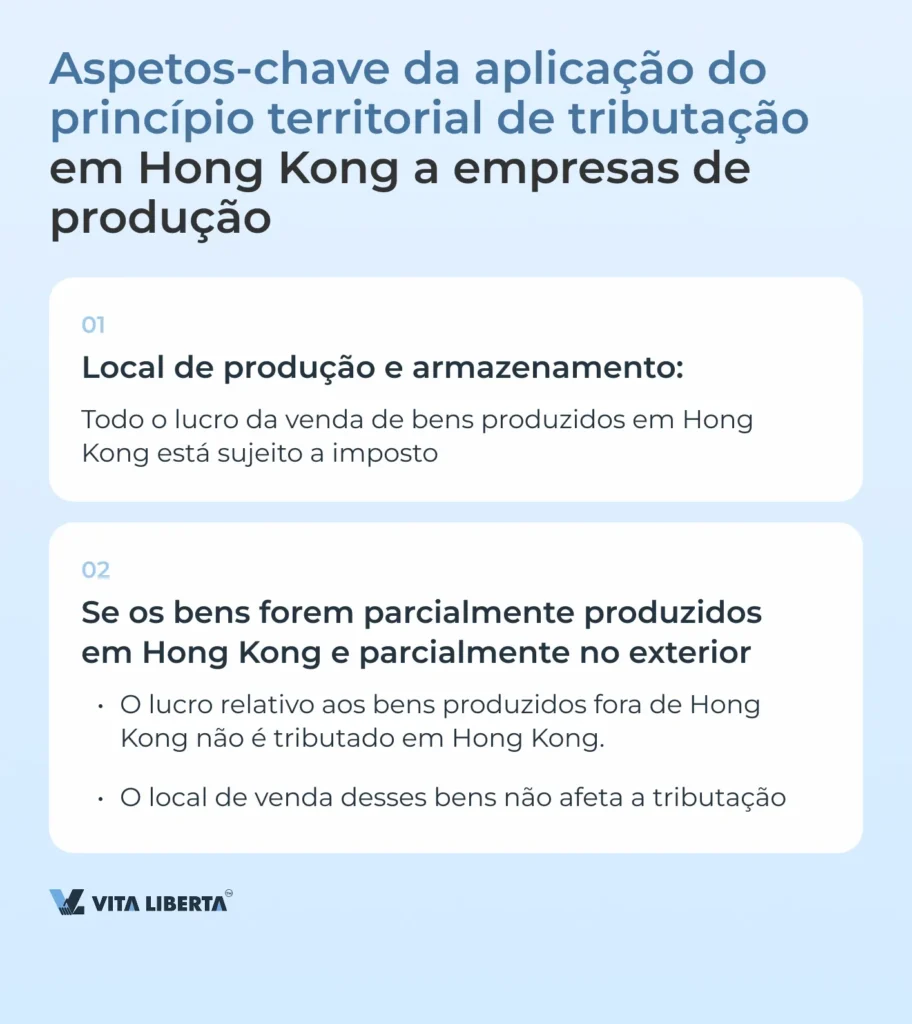

Para empresas de produção, o critério principal é o local onde os bens são produzidos e armazenados:

Produção em Hong Kong:

- Todo o lucro da venda de bens produzidos em Hong Kong está sujeito a imposto.

Produção fora de Hong Kong:

- Se os bens foram parcialmente produzidos em Hong Kong e parcialmente no exterior, a parte do lucro relativa aos bens produzidos fora de Hong Kong não é considerada obtida em Hong Kong. O local de venda desses bens não é relevante.

Atividade de Intermediação

Se uma empresa se dedica a atividades de intermediação, recebendo uma comissão pela prestação de serviços de intermediação, como garantir a segurança da transação ou criar condições para a celebração de um contrato, a fonte do rendimento será considerada o local onde o agente presta os seus serviços.

Se a sua atividade for exercida em Hong Kong, a fonte do rendimento é considerada Hong Kong. Se a atividade do agente for realizada totalmente fora do país, a comissão não está sujeita a imposto.

Rendimentos de Arrendamento de Imóveis

Sujeito a imposto se o imóvel estiver localizado em Hong Kong.

Venda de Imóveis

- Sujeito a imposto se o imóvel estiver localizado em Hong Kong.

Compra ou Venda de Ações

- Sujeito a imposto se a bolsa onde as ações são vendidas ou compradas estiver localizada em Hong Kong.

Lucro da Compra e Venda de Ações e Valores Mobiliários

- Sujeito a imposto se o contrato de compra e venda for celebrado em Hong Kong, mesmo que as ações tenham sido emitidas fora de Hong Kong.

Pagamento por Serviços

- Sujeito a imposto se os serviços forem prestados em Hong Kong.

Royalties e Propriedade Intelectual

- Se uma empresa em Hong Kong recebe royalties relacionados com as suas operações comerciais (por exemplo, pela utilização de uma patente pertencente a essa empresa), tais royalties estão sujeitos a imposto sobre o rendimento das sociedades.

- Se os royalties forem pagos pela utilização de propriedade intelectual (por exemplo, uma patente ou marca) em Hong Kong, também estão sujeitos a imposto.

Recebimento de Juros (exceto instituições financeiras)

- Os rendimentos de juros estão sujeitos a imposto se o mutuante disponibilizar os fundos ao mutuário em Hong Kong.

Tributação de Vários Tipos de Rendimento em Hong Kong

| Tipo de Rendimento | Condição de Tributação | Sujeito a Imposto? |

| Empresas Comerciais | Contrato de compra e venda celebrado em Hong Kong e outras circunstâncias confirmam atividade em Hong Kong | Sim |

| Serviços de Intermediação, Agentes | Local de prestação de serviços: Hong Kong | Sim |

| Empresas de Produção | Local de produção das mercadorias: Hong Kong | Sim |

| Arrendamento de Imóveis | Imóvel situado em Hong Kong | Sim |

| Venda de Imóveis | Imóvel situado em Hong Kong | Sim |

| Royalties | Utilização da propriedade intelectual em Hong Kong | Sim |

| Juros | Empréstimo concedido em Hong Kong | Sim |

| Compra e Venda de Ações | Bolsa localizada em Hong Kong | Sim |

Exceções e Casos Especiais

Algumas situações podem exigir uma abordagem especial, por exemplo, se a sua empresa exerce atividade tanto em Hong Kong como no exterior. Nestes casos, uma distribuição adequada dos lucros entre jurisdições pode resultar em poupanças significativas.

Exemplo 1: Empresa com Presença no Estrangeiro

Se uma empresa tem escritórios no estrangeiro, mas a sua principal atividade comercial é realizada em Hong Kong, os seus rendimentos podem ser tributados, mesmo que uma parte deles provenha de outros países. No entanto, se uma parte significativa da atividade for realizada no estrangeiro, o lucro correspondente pode ser isento de impostos.

Exemplo 2: Empresa de Produção com Processamento na China

Muitas empresas de Hong Kong escolhem a China continental para localizar as suas unidades de produção. As mercadorias são ou produzidas na China por contrato, ou importadas para lá para processamento. Nestes casos, o lucro é distribuído entre Hong Kong e China proporcionalmente ao volume de trabalho realizado em cada um desses países.

Exemplo 3: Empresa com Rendimentos Estrangeiros Se uma empresa está registada em Hong Kong, mas obtém rendimentos exclusivamente no estrangeiro e não exerce atividade nesta RAE, pode contar com a isenção total de impostos. Para tal, é necessário comprovar que todos os rendimentos foram obtidos fora de Hong Kong.

Como Aplicar o Princípio Territorial na Prática em Hong Kong

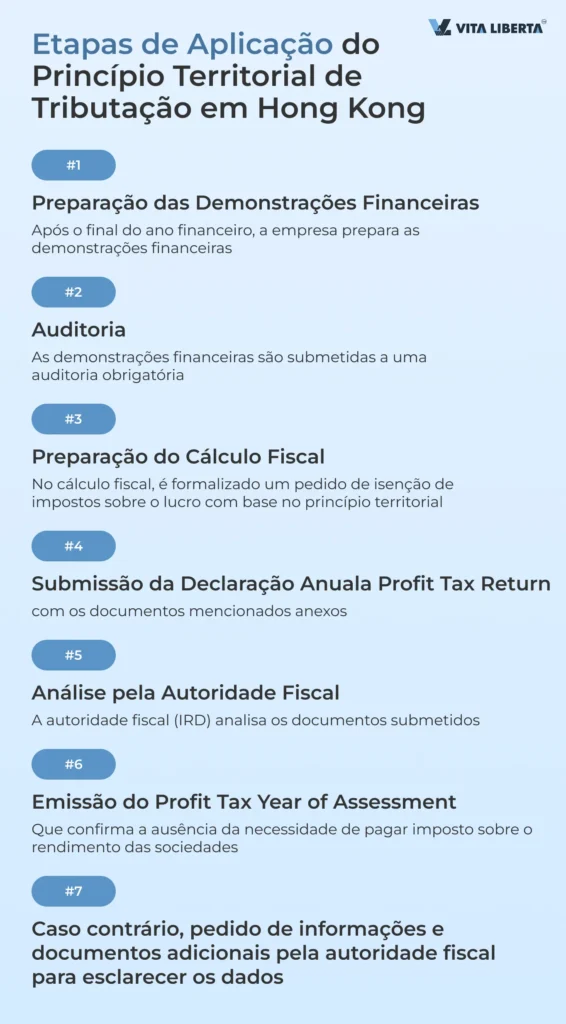

No processo de implementação do princípio territorial de tributação, cada detalhe é importante. Todas as etapas, desde a preparação dos relatórios até à submissão da declaração, devem ser realizadas de forma impecável para cumprir os requisitos legais.

Implementação do princípio territorial de tributação:

- Preparação das Demonstrações Financeiras Anuais:

- A empresa deve preparar cuidadosamente as demonstrações financeiras, refletindo todas as operações financeiras do ano.

- Auditoria por Auditores Externos:

- As demonstrações financeiras são enviadas para auditoria, onde os auditores confirmam a sua conformidade com os padrões de Hong Kong e a legalidade de todas as operações.

- Submissão da Declaração Fiscal:

- A empresa submete a declaração, incluindo o relatório de auditoria e o cálculo de impostos.

- No cálculo fiscal, caso exista lucro, é indicado que este lucro foi obtido fora de Hong Kong e, portanto, não está sujeito a tributação de acordo com o princípio territorial..

- Após a conclusão da preparação e submissão dos documentos, estes são analisados pelo Departamento de Impostos de Hong Kong, que toma uma decisão. Dois cenários são possíveis:

- Aprovação e isenção de impostos sobre o lucro do ano de relatório. O Departamento de Impostos emite um documento (Profit Tax Year of Assessment), confirmando a isenção de impostos sobre o lucro para o ano financeiro de relatório.

- Se as autoridades fiscais tiverem dúvidas ou informações insuficientes, a sua empresa receberá um pedido de informações adicionais, enviado para o endereço de registo em Hong Kong.

As questões geralmente relacionam-se com o esclarecimento do território onde as operações são realizadas e detalhes relacionados com a atividade do seu negócio. O Departamento de Impostos pode solicitar tanto dados gerais sobre a empresa, como estrutura organizacional, informações sobre diretores e acionistas, como informações mais detalhadas, incluindo dados sobre o arrendamento de escritórios, características dos produtos ou serviços, bem como locais de celebração de contratos. A empresa é obrigada a fornecer respostas no prazo de dois meses a partir da receção do pedido do Departamento de Impostos.

Importante! Todas as respostas devem ser acompanhadas por confirmações documentais que ajudem a autoridade fiscal a tirar conclusões finais e a tomar uma decisão sobre a ausência de cobrança de impostos. Isto garantirá transparência e acelerará o processo de decisão.

A aplicação bem-sucedida do princípio territorial de tributação em Hong Kong implica a consideração atenta de todos os aspetos da atividade financeira e operacional da empresa, bem como a disponibilidade para fornecer todas as informações necessárias às autoridades fiscais, se necessário.

FAQ: Aspetos Básicos da Tributação Territorial em Hong Kong

– Em Hong Kong, apenas o lucro obtido de fontes dentro do seu território é tributado. O lucro obtido fora de Hong Kong não está sujeito a impostos, mesmo que os fundos sejam transferidos para contas em bancos de Hong Kong.

– O imposto sobre o rendimento das sociedades é cobrado se uma empresa exerce atividade em Hong Kong, gera lucro e esse lucro é obtido de fontes locais. Todas as três condições devem ser cumpridas simultaneamente.

– A determinação da fonte do lucro depende da natureza do rendimento e das operações que o originaram. São considerados fatores como a localização da atividade comercial, a gestão da empresa, o local das negociações, a celebração de contratos e outros aspetos.

– Para empresas comerciais, são importantes o local de celebração do contrato e de realização das negociações. Para empresas de produção, a localização da produção e armazenamento das mercadorias é fundamental. Serviços de intermediação são tributados se forem prestados em Hong Kong.

– Se uma empresa exerce atividade tanto em Hong Kong como no exterior, é possível a distribuição do lucro entre jurisdições. Por exemplo, uma empresa com presença no estrangeiro pode estar isenta da tributação do lucro obtido no exterior.