Hongkong

Hongkong China

China

Hong Kong não é apenas um dos maiores centros financeiros do mundo. É um lugar onde as empresas têm acesso a oportunidades únicas, graças às condições fiscais vantajosas e a um sistema jurídico estável. Uma das tarefas-chave de qualquer empresa que opera em Hong Kong é a organização correta do processo de pagamento de dividendos.

O pagamento de dividendos é uma forma de recompensar os acionistas pelos seus investimentos, sendo crucial para manter o interesse deles nas atividades da empresa. Pagamentos de dividendos regulares e transparentes contribuem para fortalecer a imagem corporativa, aumentam a lealdade dos investidores e servem como um fator importante para atrair novos investimentos de capital.

Pagamento de dividendos por uma empresa em Hong Kong

O processo de pagamento de dividendos em Hong Kong é regulado pela Companies Ordinance (Cap. 622), que estabelece regras claras para a distribuição de lucros entre os acionistas. De acordo com estas normas, os dividendos só podem ser pagos a partir de lucros disponíveis para distribuição, o que pressupõe um resultado financeiro positivo.

O cumprimento das normas legais é criticamente importante para qualquer empresa, uma vez que a sua violação pode levar a consequências jurídicas, incluindo multas e possíveis reclamações por parte dos acionistas.

A base legislativa também garante transparência e previsibilidade em relação ao pagamento de dividendos, o que aumenta a confiança de acionistas e investidores.

Os dividendos de uma empresa registrada em Hong Kong podem ser pagos desde que certas condições e procedimentos sejam cumpridos, o que garante a transparência e legalidade deste processo.

Condições principais para o pagamento de dividendos:

- Do lucro líquido da empresa: Os dividendos só podem ser pagos a partir do lucro líquido, que permanece após o pagamento de todos os impostos e encargos obrigatórios. Isto garante que a empresa mantém a estabilidade financeira e cumpre as suas obrigações perante o Estado e os credores.

- Periodicidade dos pagamentos: Os dividendos podem ser pagos após o final do ano financeiro ou durante o ano, na forma de dividendos intermediários. Isto permite que a empresa gere os seus fluxos financeiros com flexibilidade e atenda às expectativas dos acionistas.

- Decisão sobre o pagamento: O pagamento de dividendos é efetuado com base na decisão do diretor da empresa ou do Conselho de Administração, e também com o consentimento dos acionistas. Isto garante a participação de todas as partes interessadas na tomada de decisões financeiras-chave.

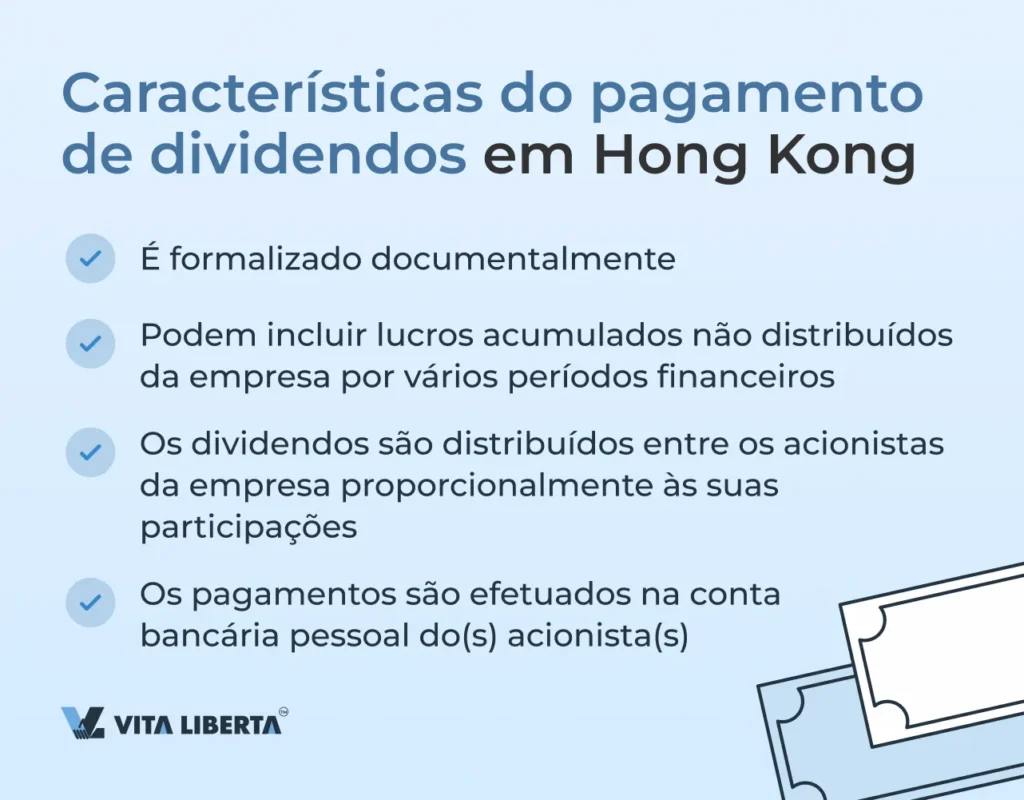

Características do pagamento de dividendos em Hong Kong

- Formalização documental: Todas as decisões sobre o pagamento de dividendos devem ser formalizadas documentalmente. Isto inclui as atas das reuniões do Conselho de Administração e das assembleias gerais de acionistas, bem como os relatórios financeiros que comprovem a existência de lucros suficientes.

- Lucros acumulados não distribuídos: Os dividendos podem incluir lucros acumulados não distribuídos da empresa por vários períodos financeiros. Isto permite que a empresa utilize fundos ganhos anteriormente para satisfazer as necessidades atuais dos acionistas.

- Distribuição proporcional: Os dividendos são distribuídos entre os acionistas proporcionalmente às suas participações na empresa. Isto garante justiça e igualdade na distribuição dos lucros.

- Método de pagamento: Os pagamentos são efetuados nas contas bancárias pessoais dos acionistas. Isto garante que cada acionista recebe a sua parte do lucro diretamente e na íntegra.

Assim, o processo de pagamento de dividendos em Hong Kong é cuidadosamente regulamentado e exige o cumprimento de todas as normas e procedimentos estabelecidos, o que contribui para manter a confiança entre a empresa e os seus acionistas.

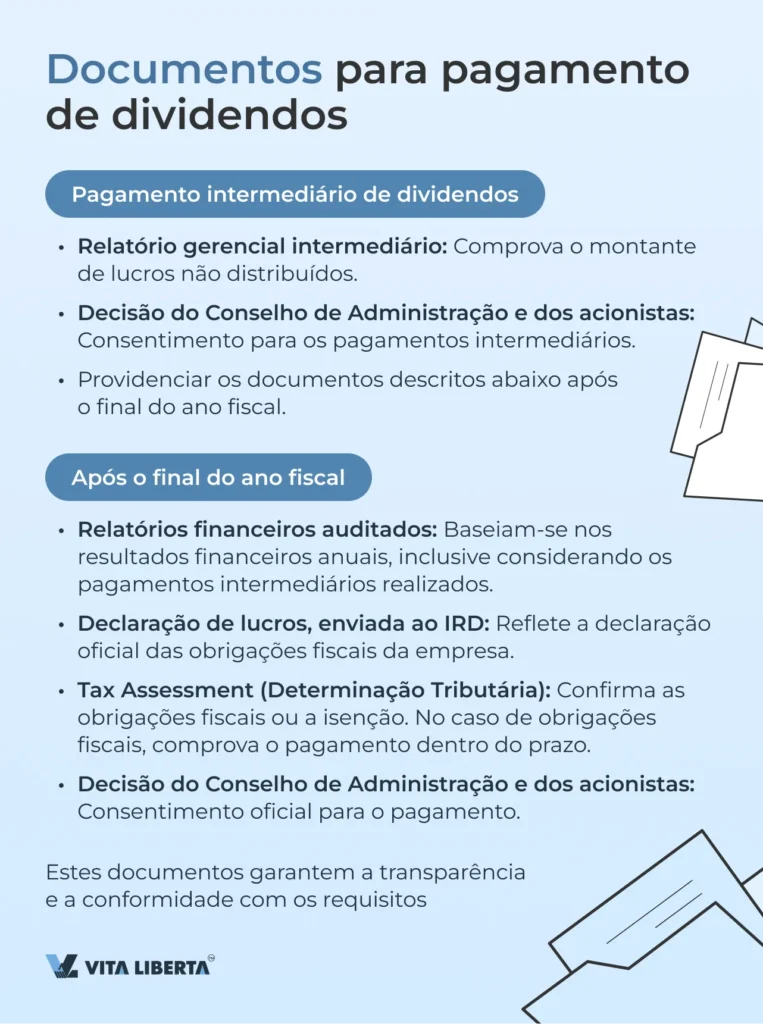

Documentos necessários para o pagamento de dividendos

Pagamento de Dividendos Intermediários (antes do final do ano fiscal):

- Relatório gerencial intermediário: Documento que comprova o montante de lucros não distribuídos no período em que o pagamento de dividendos está planejado.

- Decisão do Conselho de Administração e da Assembleia Geral de Acionistas: Necessária para confirmar o consentimento para os pagamentos intermediários.

- Após o final do ano fiscal, é necessário providenciar os documentos listados abaixo.

Pagamentos após o final do ano fiscal:

- Relatórios financeiros auditados: Confirmam os resultados financeiros anuais da empresa e são a base para a decisão sobre o pagamento de dividendos.

- Declaração de lucros: Enviada ao órgão tributário (Departamento de Receitas Internas – IRD), reflete as obrigações fiscais da empresa.

- Tax Assessment (Determinação Tributária): Documento emitido pelo Departamento de Receitas Internas (IRD) que confirma as obrigações de pagamento do imposto ou a isenção do imposto sobre o lucro.

- Decisão do Conselho de Administração e da Assembleia Geral de Acionistas: Confirmação oficial do consentimento para o pagamento de dividendos, aprovada nas reuniões respectivas.

Estes documentos garantem a transparência e a legalidade do processo de pagamento de dividendos, bem como a conformidade com os requisitos fiscais e corporativos.

Tipos de dividendos em Hong Kong

Em Hong Kong, as empresas podem utilizar várias formas de pagamento de dividendos. Cada tipo tem as suas próprias características, e a escolha de um ou outro método depende dos objetivos estratégicos da empresa e das preferências dos seus acionistas.

Dividendos em dinheiro

Os dividendos em dinheiro representam o tipo de pagamento mais popular para os acionistas. O seu montante é determinado com base nos lucros da empresa e é distribuído proporcionalmente às participações dos acionistas. Dividendos regulares em dinheiro testemunham a estabilidade financeira da empresa e a sua capacidade de gerar lucros de forma estável. Para os acionistas, estes pagamentos são uma fonte de rendimento significativa e uma confirmação da eficácia dos seus investimentos. Para a empresa, os pagamentos regulares fortalecem a confiança dos acionistas e contribuem para a manutenção de parcerias de longo prazo.

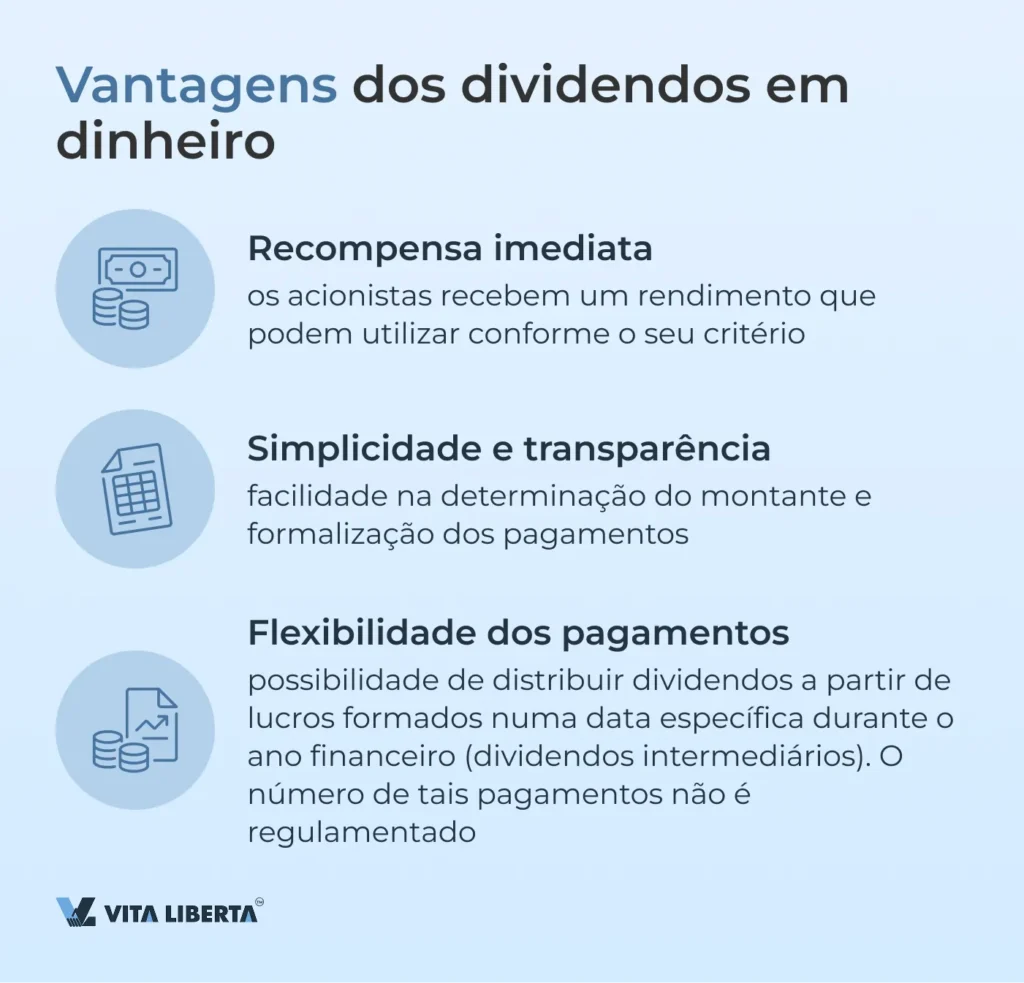

Vantagens dos dividendos em dinheiro

- Recompensa imediata: os acionistas recebem um rendimento que podem utilizar conforme o seu critério, o que torna os investimentos mais atrativos.

- Simplicidade e transparência: o procedimento de determinação e formalização dos pagamentos é simples e compreensível, o que facilita o processo para todos os participantes.

- Flexibilidade dos pagamentos: a possibilidade de distribuir dividendos a partir de lucros formados numa data específica, sem limitação do número de pagamentos durante o ano financeiro, permite à empresa adaptar-se às condições em mudança.

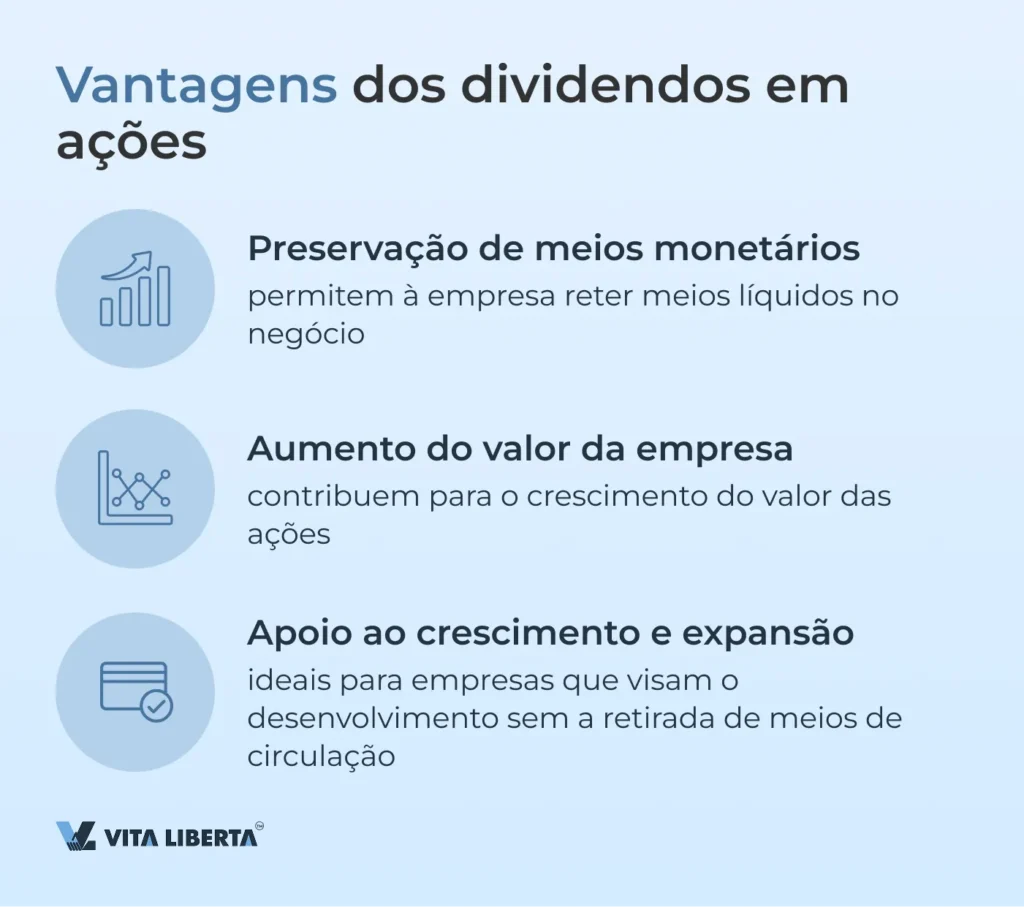

Dividendos em ações

Os dividendos em ações representam o processo de distribuição de ações adicionais entre os acionistas, o que aumenta a sua participação na empresa ou eleva o valor das ações existentes. Em vez de receberem pagamentos em dinheiro, os acionistas obtêm um aumento da sua participação, o que pode contribuir para o crescimento do valor dos seus investimentos.

Esta abordagem permite à empresa preservar os seus meios líquidos, o que é especialmente importante em períodos em que são necessários para o crescimento e expansão estratégicos. Ao mesmo tempo, os acionistas obtêm um valor adicional através do aumento do seu ativo, o que fortalece os seus interesses e motivação para uma cooperação de longo prazo com a empresa.

Os dividendos em ações são especialmente úteis quando a empresa procura manter o crescimento do seu capital e preservar os meios monetários para a realização de outros objetivos estratégicos.

Mecanismo de Distribuição de Dividendos em Ações

O processo de distribuição de dividendos em ações consiste em várias etapas importantes, que garantem transparência e conformidade com os requisitos legais.

- Análise dos resultados financeiros do ano: com base nos relatórios financeiros auditados e na tax assessment do organismo fiscal, a empresa avalia os seus indicadores financeiros e possibilidades de distribuição de dividendos.

- Decisão do Conselho de Administração: o conselho de administração toma a decisão sobre a distribuição de dividendos em ações, considerando a situação financeira atual da empresa e os seus planos estratégicos.

- Informação aos acionistas: os acionistas recebem uma notificação oficial sobre a distribuição futura de ações, o que lhes permite preparar-se para alterações na sua carteira de investimentos.

- Realização de uma assembleia geral de acionistas: se necessário, é organizada uma assembleia de acionistas para discutir e aprovar a decisão sobre a distribuição de dividendos em ações.

- Decisão sobre a emissão de ações: a empresa toma a decisão de emitir novas ações ou aumentar o valor das existentes para assegurar a distribuição de dividendos.

- Formalização jurídica: é realizada a formalização jurídica do processo para cada acionista, incluindo a atualização do registo de acionistas, a emissão do certificado de ações, a notificação do Registo de Empresas de Hong Kong (Companies Registry) e a realização de outros procedimentos necessários.

Estas etapas asseguram uma distribuição eficaz e legal de dividendos em ações, fortalecendo a confiança dos acionistas e apoiando a estabilidade financeira da empresa.

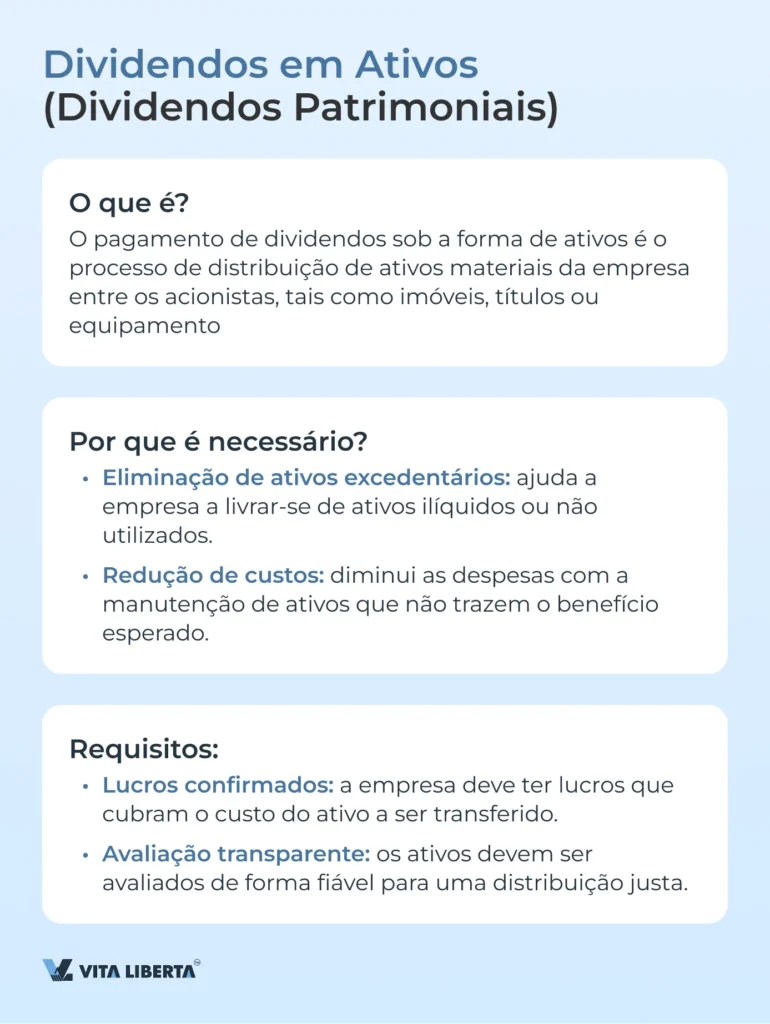

Dividendos em ativos (Dividendos em espécie)

O pagamento de dividendos sob a forma de ativos é um processo no qual a empresa distribui ativos materiais entre os seus acionistas. Estes ativos podem incluir imóveis, títulos ou equipamentos. Esta abordagem é utilizada quando a empresa deseja transferir parte dos seus ativos para os acionistas sem necessidade de os vender no mercado aberto.

Este tipo de dividendos oferece à empresa a oportunidade de se livrar de ativos excedentários ou não utilizados, que podem ser ilíquidos para a sua atividade atual. Isto é especialmente relevante quando os ativos não trazem o benefício esperado ou exigem custos significativos de manutenção.

Para realizar o pagamento de dividendos em ativos, a empresa deve ter lucros confirmados que cubram o custo do ativo a ser transferido. A avaliação do ativo deve ser realizada de forma fiável e transparente para garantir uma distribuição justa entre os acionistas.

Exemplos de ativos que podem ser distribuídos como dividendos

- Imóveis: Edifícios de escritórios, armazéns. Útil para transferir imóveis não utilizados.

- Títulos: Ações de outras empresas, obrigações. Ideal para gerir ativos excedentários.

- Objetos físicos: Equipamento, veículos. Pode ser aplicável na reorganização de ativos.

Procedimento para pagamento de dividendos

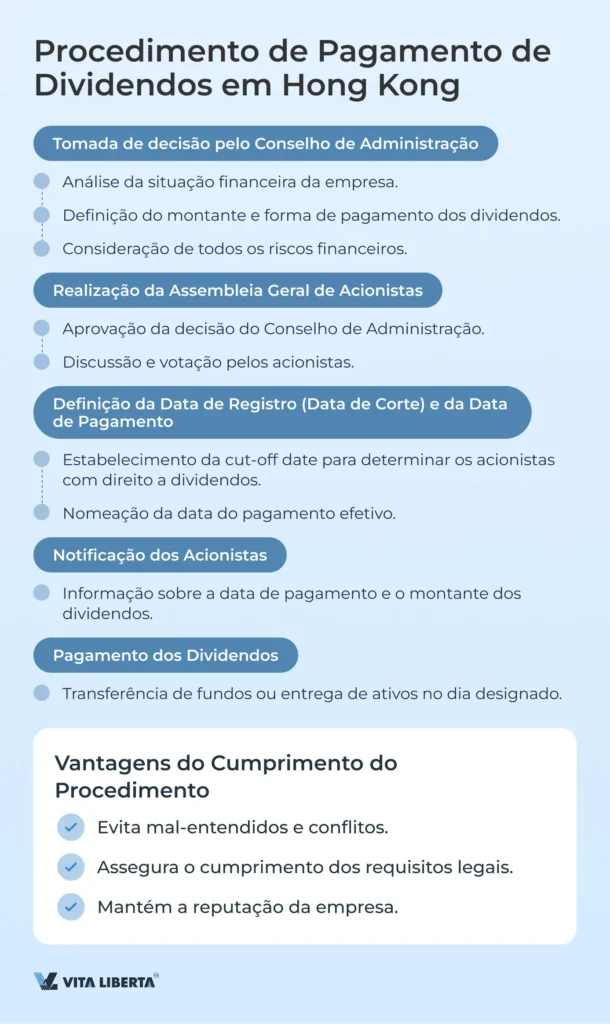

O procedimento de pagamento de dividendos em Hong Kong envolve várias etapas-chave:

- Tomada de decisão pelo Conselho de Administração

O Conselho de Administração analisa a situação financeira da empresa e toma a decisão sobre o montante e a forma de pagamento dos dividendos. Esta etapa requer consideração cuidadosa, uma vez que a decisão deve basear-se nas reais possibilidades da empresa e na consideração de todos os riscos financeiros.

- Realização da Assembleia Geral de Acionistas

A decisão do Conselho de Administração deve ser aprovada pelos acionistas numa Assembleia Geral. Esta é uma etapa importante, pois os acionistas podem expressar as suas opiniões e aprovar ou rejeitar as condições propostas.

- Definição da Data de Registro (Data de Corte) e da Data de Pagamento dos Dividendos

Após a aprovação em assembleia, são estabelecidas as datas de registro (cut-off date), que determinam quais os acionistas com direito a receber os dividendos, e as datas do pagamento efetivo.

- Notificação dos Acionistas

Todos os acionistas devem ser notificados atempadamente sobre a decisão tomada, incluindo a data de pagamento e o montante de dividendos a que têm direito.

- Pagamento dos Dividendos

No dia designado para o pagamento, a empresa efetua a transferência dos fundos ou a entrega dos ativos, consoante o tipo de dividendos.

Seguir um procedimento claramente definido para o pagamento de dividendos ajuda a evitar mal-entendidos e conflitos com os acionistas. Isto também contribui para o cumprimento de todos os requisitos legais, o que minimiza os riscos para a empresa e sustenta a sua reputação.

Aspetos fiscais do pagamento de dividendos em Hong Kong

Imposto na fonte em Hong Kong sobre o pagamento de dividendos

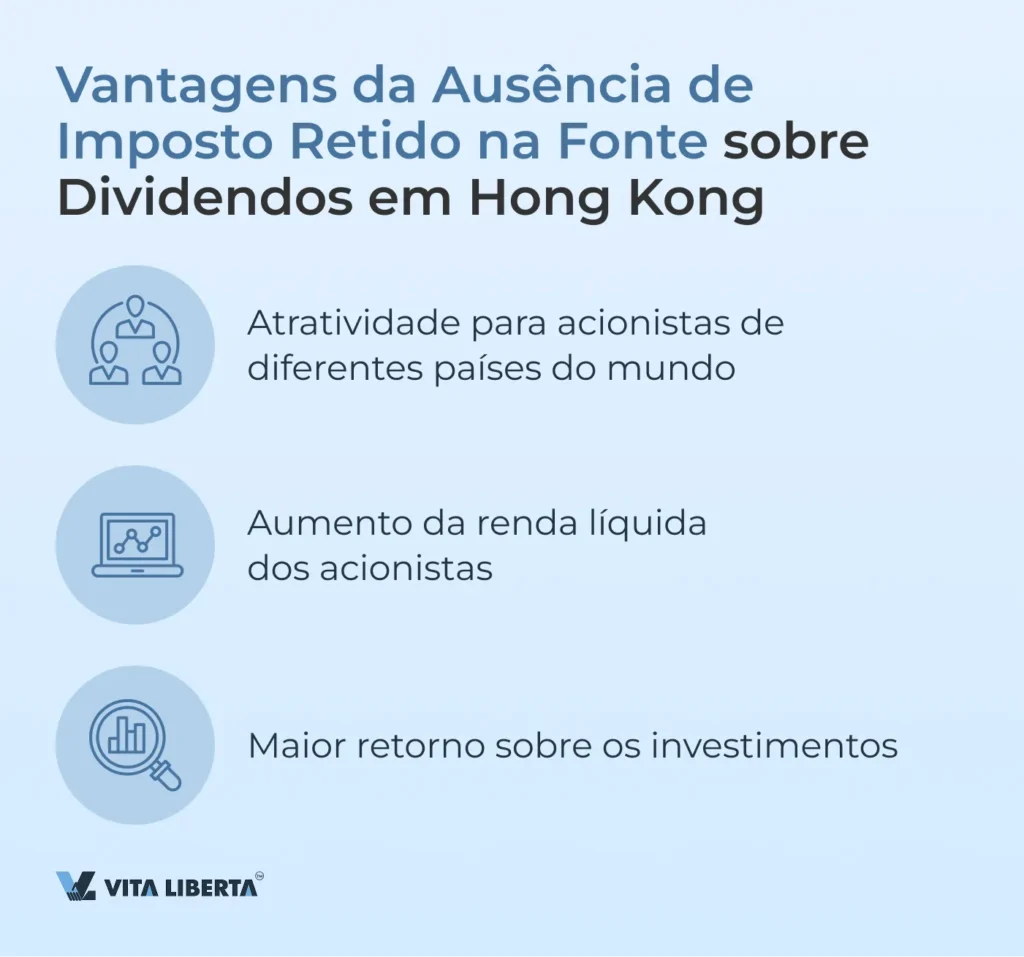

Uma das vantagens mais significativas de fazer negócios em Hong Kong é a ausência de imposto retido na fonte sobre dividendos. Isso torna Hong Kong uma das jurisdições mais atraentes para distribuição de lucros aos acionistas, permitindo que eles recebam sua renda integralmente, sem deduções fiscais adicionais.

A ausência de retenção na fonte sobre dividendos aumenta a receita líquida dos acionistas, tornando os investimentos em empresas de Hong Kong mais atrativos. Para as empresas, isso significa um maior interesse por parte de investidores e a possibilidade de um gerenciamento mais flexível dos recursos financeiros.

Comparação da Alíquota de Retenção na Fonte sobre Dividendos com Outros Países

- Hong Kong: 0%

- Austrália: 30%

- Canadá: 25%

- Chile: 35%

- Costa Rica: 30%

- Finlândia: 30%

- França: 25%

- Irlanda: 21%

- Israel: 25%

- Cazaquistão: 15%

- Luxemburgo: 15%

- México: 10%

- Montenegro: 15%

- Panamá: 10%

- Filipinas: 25%

- Polônia: 19%

- Portugal: 25%

- Romênia: 8%

- Rússia: 15%

- Sérvia: 20%

- Eslováquia: 35%

- Eslovênia: 15%

- Espanha: 19%

- Coreia do Sul: 22%

- Suíça: 35%

- Sri Lanka: 15%

- Tailândia: 10%

- Turquia: 10%

- Vietnã: 0%

- Emirados Árabes Unidos (EAU): 0%

- Chipre: 0%

- Bahrein: 0%

- Catar: 0%

- Estônia: 0%

- Equador: 10%

- Grécia: 5%

- República Tcheca: 35%

- Japão: 20,42%

- Estados Unidos: 30%

- Marrocos: 12,50%

Obrigações fiscais de um indivíduo ao receber dividendos

Quando os acionistas recebem dividendos em sua conta pessoal, eles devem considerar as obrigações fiscais de acordo com o(s) país(es) de que são residentes fiscais. De acordo com a legislação fiscal de seu país, os residentes devem declarar a renda recebida do exterior e pagar a alíquota aplicável do imposto de renda da pessoa física.

Quando um acionista recebe pagamentos de dividendos em sua conta pessoal, é importante esclarecer os seguintes pontos:

- Residência Fiscal

Determine de qual país você é residente fiscal para entender onde tem a obrigação de declarar sua renda.

- Alíquotas de Imposto

Verifique qual alíquota do imposto de renda da pessoa física (IRPF) se aplica em seu país.

- Procedimento de Declaração

Familiarize-se com o procedimento para declarar rendas recebidas do exterior em seu país.

- Prazos para Declaração e Pagamento de Impostos

Certifique-se de conhecer os prazos para apresentação da declaração de imposto de renda e para o pagamento dos tributos, a fim de evitar multas.

- Consulta com Especialistas Fiscais

Рассмотрите возможность консультации с налоговыми экспертами для получения профессиональной помощи и оптимизации налоговых обязательств.

Vale ressaltar que a questão da dupla tributação pode surgir apenas se as autoridades fiscais de vários países reivindicarem sua renda como pessoa física. Isso pode acontecer quando você é cidadão de um país, mas reside temporariamente em outro.

Nesses casos, é importante:

- Confirmação do Status Fiscal

-Confirme cuidadosamente seu status fiscal em cada um dos países para evitar mal-entendidos.

- Acordos para Evitar a Dupla Tributação

– Aplique as disposições dos acordos para evitar a dupla tributação (quando existentes entre os países) para minimizar a carga tributária.

- Documentação e Comprovações

– Reúna e guarde toda a documentação e as provas necessárias que comprovem sua residência fiscal (sua perda e aquisição) e o direito à aplicação dos acordos.

Contabilização de dividendos

O processo contábil para dividendos em Hong Kong exige a preparação de documentação específica em cada etapa. Na data da declaração (aprovação) dos dividendos, um lançamento contábil (razão) é realizado para registrar o passivo da empresa perante os acionistas. Na data do pagamento efetivo, um segundo lançamento é feito para liquidar esse passivo e refletir a saída de recursos monetários ou a transferência de ativos.

A contabilização correta dos dividendos garante a transparência e a precisão das demonstrações financeiras da empresa. Isso não apenas ajuda a evitar problemas com as autoridades fiscais, mas também fortalece a confiança dos acionistas, que podem contar com pagamentos pontuais e precisos.

Exemplo dos lançamentos:

Data da declaração/aprovação dos dividendos: Débito na conta “Lucros Acumulados / Reservas”, Crédito na conta “Dividendos a Pagar”.

Data do pagamento efetivo: Débito na conta “Dividendos a Pagar”, Crédito na conta “Caixa / Bancos”.

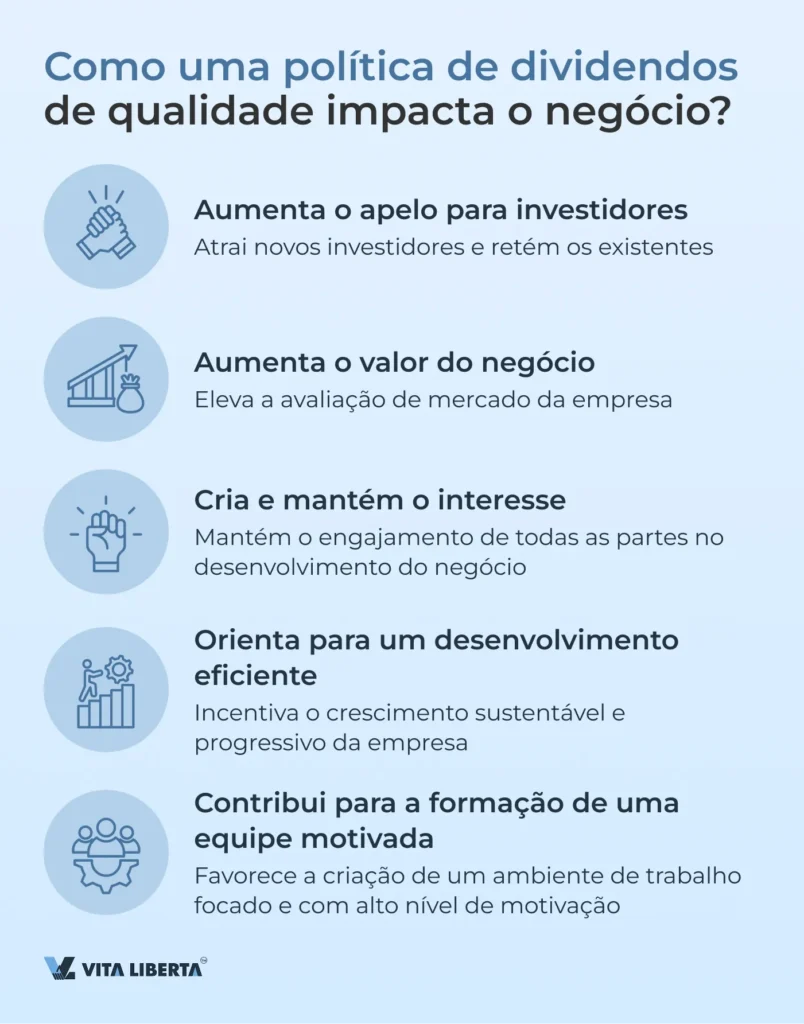

O aspeto de marketing do pagamento de dividendos

Pagamentos de dividendos regulares e transparentes são uma importante ferramenta estratégica para fortalecer a reputação de uma empresa. Isso demonstra aos acionistas e ao mercado a estabilidade financeira do negócio e confirma sua disposição de compartilhar os lucros com os investidores.

Fortalecer a reputação da empresa por meio de pagamentos regulares de dividendos ajuda a atrair novos investidores e reter os atuais, o que contribui para aumentar o valor das ações da companhia e sua resiliência no mercado como um todo.

Em um mercado competitivo, atrair novos investidores é um fator-chave para o crescimento dos negócios. Os pagamentos regulares de dividendos tornam as ações da empresa mais atrativas, especialmente para os investidores que buscam uma fonte estável de renda.

Atrair novos investidores por meio da distribuição de dividendos também ajuda a empresa a aumentar sua capitalização de mercado e a obter acesso a um maior volume de recursos para seu desenvolvimento. Por sua vez, a aplicação prática desses pagamentos fortalece a confiança na empresa por parte dos acionistas atuais, que veem seus investimentos contribuindo para o aumento do valor do negócio.

É fundamental abordar os pagamentos de dividendos de maneira criteriosa, considerando tanto os requisitos legais quanto os objetivos estratégicos da empresa. Pagamentos regulares e transparentes são a base para um crescimento sustentável e para o fortalecimento da posição da empresa nos mercados internacionais.

Perguntas Frequentes (FAQ)

O pagamento de dividendos é não apenas uma obrigação financeira, mas também uma ferramenta estratégica que fortalece a confiança dos acionistas, melhora a reputação da empresa e atrai novos investidores.

O processo de distribuição de dividendos em Hong Kong é regulado pela Lei das Sociedades (Companies Ordinance, Cap. 622), que estabelece que os dividendos só podem ser pagos a partir dos lucros disponíveis para distribuição.

Para uma distribuição de dividendos interina, é necessária a apresentação de relatórios de gestão intercalares e uma decisão do Conselho de Administração. No final do exercício fiscal, são necessárias demonstrações financeiras auditadas, uma declaração de lucros, o cumprimento das obrigações fiscais (ou uma isenção oficial) e uma decisão do Conselho de Administração.

Em Hong Kong, as empresas podem distribuir dividendos em dinheiro, em ações ou em ativos. A escolha depende dos objetivos estratégicos da empresa e das preferências dos acionistas.

Em Hong Kong, não há imposto retido na fonte (withholding tax) sobre a distribuição de dividendos. A empresa paga os dividendos aos acionistas, e esses pagamentos não são tributados em Hong Kong.

A distribuição de dividendos fora do prazo pode ter consequências graves. Em primeiro lugar, pode gerar insatisfação entre os acionistas e levar a uma redução da confiança na empresa. Em segundo lugar, podem haver consequências jurídicas, incluindo multas e reclamações por parte dos acionistas, se o atraso na distribuição dos dividendos for considerado uma violação de obrigações.

Depois de anunciado o tipo de dividendo, a sua alteração só é possível com o consentimento de todos os acionistas e com uma decisão correspondente do conselho de administração. Isto deve-se ao facto de os acionistas poderem contar com uma determinada forma de pagamento, seja em dinheiro, em ações ou em ativos.

Antes de anunciar os dividendos, certifique-se de que o tipo de pagamento foi cuidadosamente considerado e de que os interesses de todas as partes foram tidos em conta. Se forem necessárias alterações após o anúncio, é importante manter um diálogo aberto com os acionistas e procurar alcançar um consenso.