Hongkong

Hongkong China

China

Hong Kong, dünyanın en büyük finans merkezlerinden biri olmanın ötesinde bir yerdir. Burada şirketler, avantajlı vergi koşulları ve istikrarlı yasal sistem sayesinde benzersiz fırsatlara erişir. Hong Kong’da faaliyet gösteren her şirketin temel görevlerinden biri, temettü ödeme sürecini doğru bir şekilde organize etmektir.

Temettü ödemesi, hissedarları yatırımları için ödüllendirmenin bir yoludur ve bu, şirketin faaliyetlerine olan ilgilerini sürdürmek için kritik öneme sahiptir. Düzenli ve şeffaf temettü ödemeleri, kurumsal imajın güçlenmesine katkıda bulunur, yatırımcıların sadakatini artırır ve yeni sermaye yatırımlarını çekmek için önemli bir faktör görevi görür.

Hong Kong’da Bir Şirket Tarafından Temettü Ödemesi

Hong Kong’da temettü ödeme süreci, hissedarlar arasında kar dağıtımı için net kurallar belirleyen Şirketler Yönetmeliği (Companies Ordinance, Cap. 622) tarafından düzenlenir. Bu normlara göre, temettüler yalnızca dağıtıma hazır kârdan ödenebilir, bu da olumlu bir finansal sonucun varlığını varsayar.

Yasal normlara uyum, her şirket için kritik öneme sahiptir çünkü ihlalleri, para cezaları ve hissedarlardan gelebilecek olası talepler de dahil olmak üzere yasal sonuçlara yol açabilir.

Yasal temel, aynı zamanda temettü ödemeleri konusunda şeffaflık ve öngörülebilirliği sağlar, bu da hissedarların ve yatırımcıların güvenini artırır.

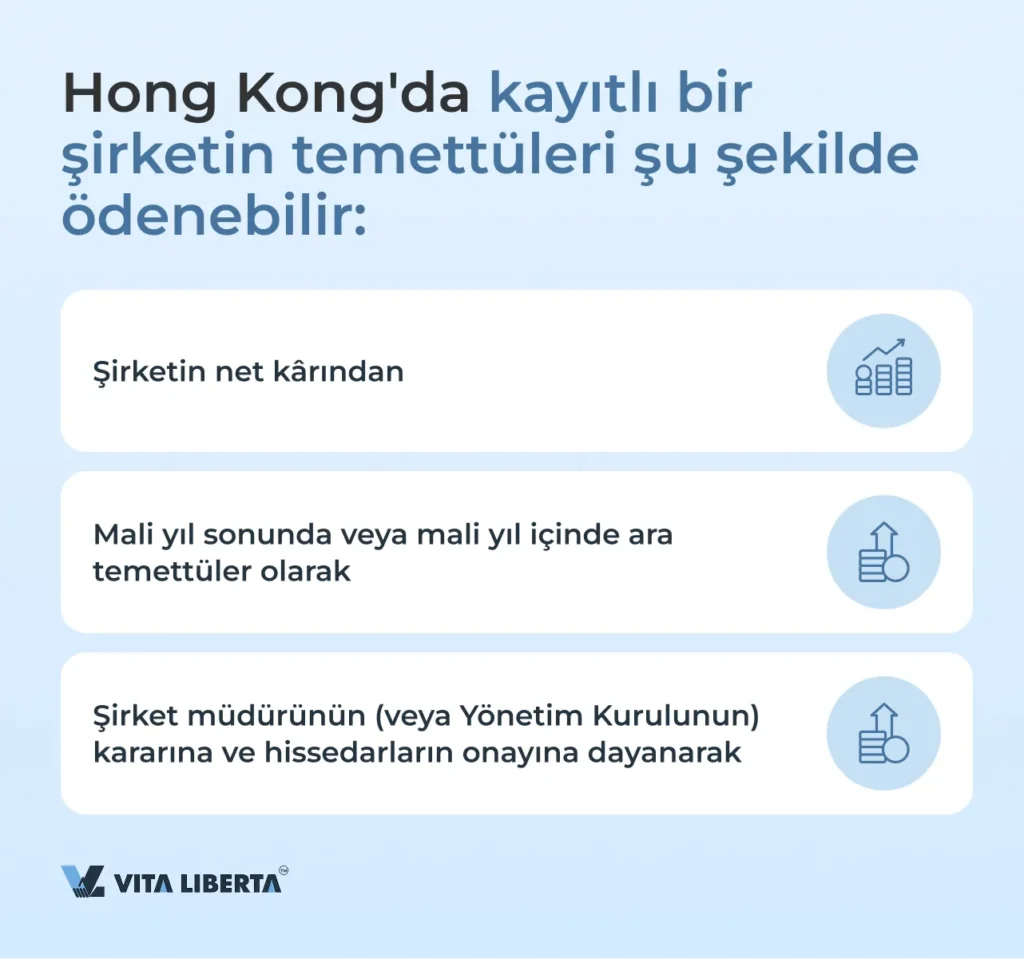

Hong Kong’da kayıtlı bir şirketin temettüleri, belirli koşullar ve prosedürler karşılandığında ödenebilir, bu da sürecin şeffaflığını ve yasallığını sağlar.

Temettü ödemesi için temel koşullar:

- Şirketin net kârından: Temettüler yalnızca tüm vergiler ve zorunlu ödemeler ödendikten sonra kalan net kârdan ödenebilir. Bu, şirketin finansal istikrarını koruduğunu ve devlete ve alacaklılara karşı yükümlülüklerini yerine getirdiğini garanti eder.

- Ödeme sıklığı: Temettüler, hem mali yıl sonunda hem de yıl içinde ara temettüler olarak ödenebilir. Bu, şirketin finansal akışlarını esnek bir şekilde yönetmesine ve hissedarların beklentilerini karşılamasına olanak tanır.

- Ödeme kararı: Temettü ödemesi, şirket müdürünün veya Yönetim Kurulunun kararına ve ayrıca hissedarların onayına dayanarak gerçekleştirilir. Bu, tüm ilgili tarafların önemli finansal kararların alınmasına katılımını sağlar.

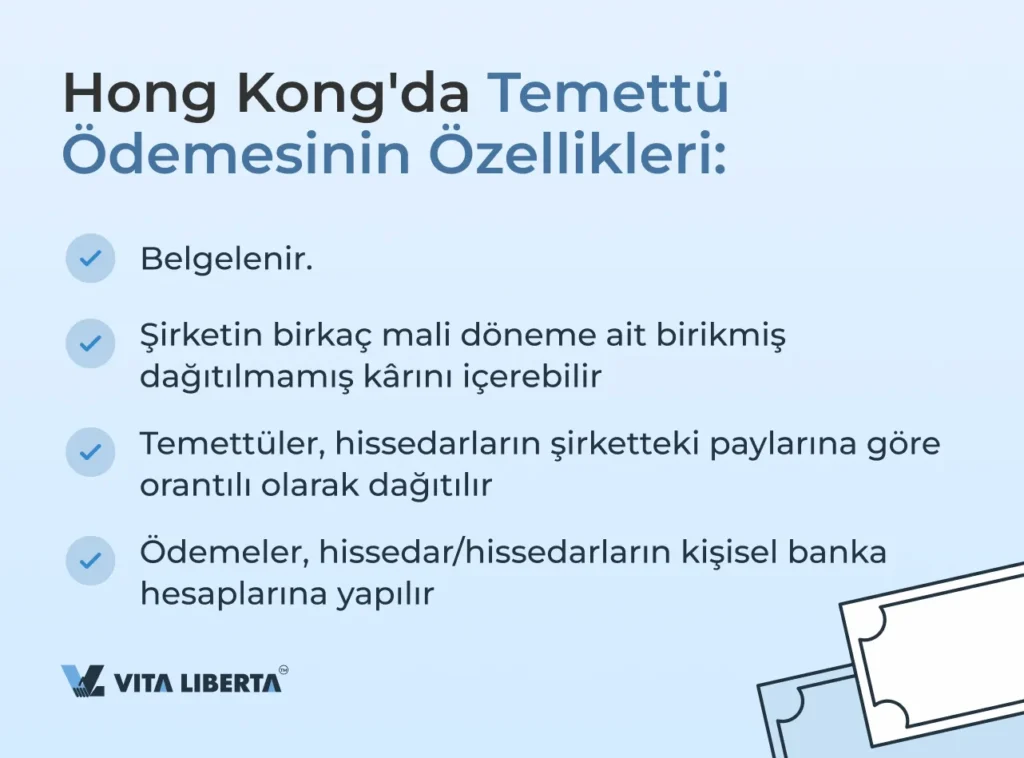

Hong Kong’da Temettü Ödemesinin Özellikleri

- Belgelenmiş düzenleme: Temettü ödemesi ile ilgili tüm kararlar belgelenmelidir. Bu, Yönetim Kurulu toplantıları ve hissedar toplantılarının tutanaklarını ve yeterli kârın varlığını doğrulayan finansal raporları içerir.

- Birikmiş dağıtılmamış kâr: Temettüler, şirketin birkaç mali döneme ait birikmiş dağıtılmamış kârını içerebilir. Bu, şirketin hissedarların mevcut ihtiyaçlarını karşılamak için önceden kazanılmış fonları kullanmasına olanak tanır.

- Oranlı dağıtım: Temettüler, hissedarlar arasında şirketteki paylarına göre orantılı olarak dağıtılır. Bu, kâr dağıtımında adalet ve eşitliği sağlar.

- Ödeme yöntemi: Ödemeler, hissedarların kişisel banka hesaplarına yapılır. Bu, her hissedarın kâr payını doğrudan ve tam olarak almasını garanti eder.

Böylece, Hong Kong’da temettü ödeme süreci sıkı bir şekilde düzenlenir ve tüm belirlenmiş norm ve prosedürlere uyulmasını gerektirir, bu da şirket ile hissedarları arasındaki güvenin korunmasına katkıda bulunur.

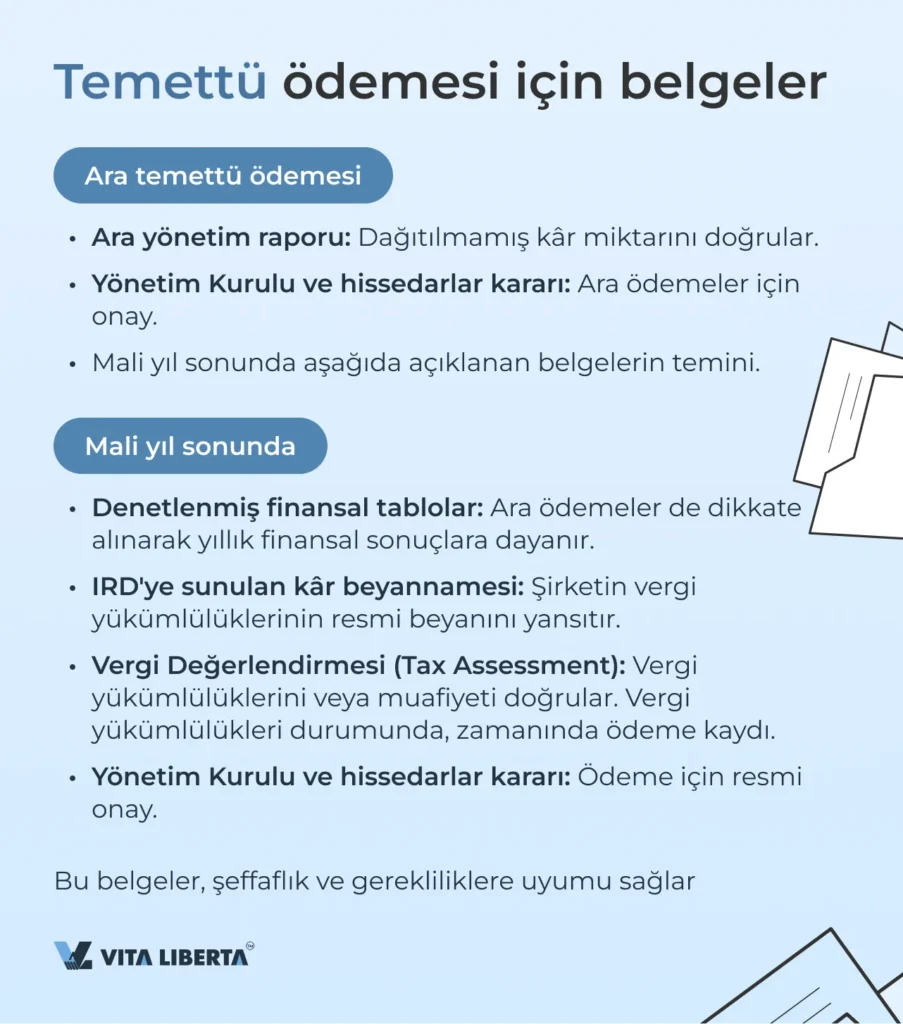

Temettü Ödemesi İçin Gerekli Belgeler

Mali yıl sonundan önce ara temettü ödemesi:

- Ara yönetim raporu: Temettü ödemesinin planlandığı dönem için dağıtılmamış kâr miktarını doğrulayan belge.

- Yönetim Kurulu ve Genel Hissedar Toplantısı kararı: Ara ödemeler için onayın teyidi gereklidir.

- Mali yıl sonunda aşağıda belirtilen belgelerin temin edilmesi gereklidir.

Mali yıl sonu ödemeleri:

- Denetlenmiş finansal tablolar: Şirketin yıllık finansal sonuçlarını doğrular ve temettü ödemesi kararının alınması için temel oluşturur.

- Kâr beyannamesi: Vergi dairesine (İç Gelirler Dairesi) sunulan, şirketin vergi yükümlülüklerini yansıtan belge.

- Vergi Değerlendirmesi (Tax Assessment): İç Gelirler Dairesi tarafından verilen, vergi ödeme yükümlülüğünü veya kurumlar vergisinden muafiyeti doğrulayan belge.

- Yönetim Kurulu ve Genel Hissedar Toplantısı kararı: İlgili toplantılarda alınan temettü ödemesi onayının resmi teyidi.

Bu belgeler, temettü ödeme sürecinin şeffaflığını ve yasallığını sağlar, ayrıca vergi ve kurumsal gerekliliklere uyumu garanti eder.

Hong Kong’da Temettü Türleri

Hong Kong’da şirketler temettü ödemeleri için çeşitli formlar kullanabilir. Her tipin kendi özellikleri vardır ve belirli bir yöntemin seçimi, şirketin stratejik hedeflerine ve hissedarlarının tercihlerine bağlıdır.

Nakit Temettüler

Tutarları şirketin kârına dayalı olarak belirlenir ve hissedarların paylarına orantılı olarak dağıtılır. Düzenli nakit temettüler, şirketin finansal istikrarına ve istikrarlı bir şekilde kâr üretme yeteneğine işaret eder. Hissedarlar için bu tür ödemeler önemli bir gelir kaynağı ve yatırımlarının etkinliğinin bir teyididir. Şirket için düzenli ödemeler, hissedarların güvenini güçlendirir ve uzun vadeli ortaklık ilişkilerinin sürdürülmesine katkıda bulunur.

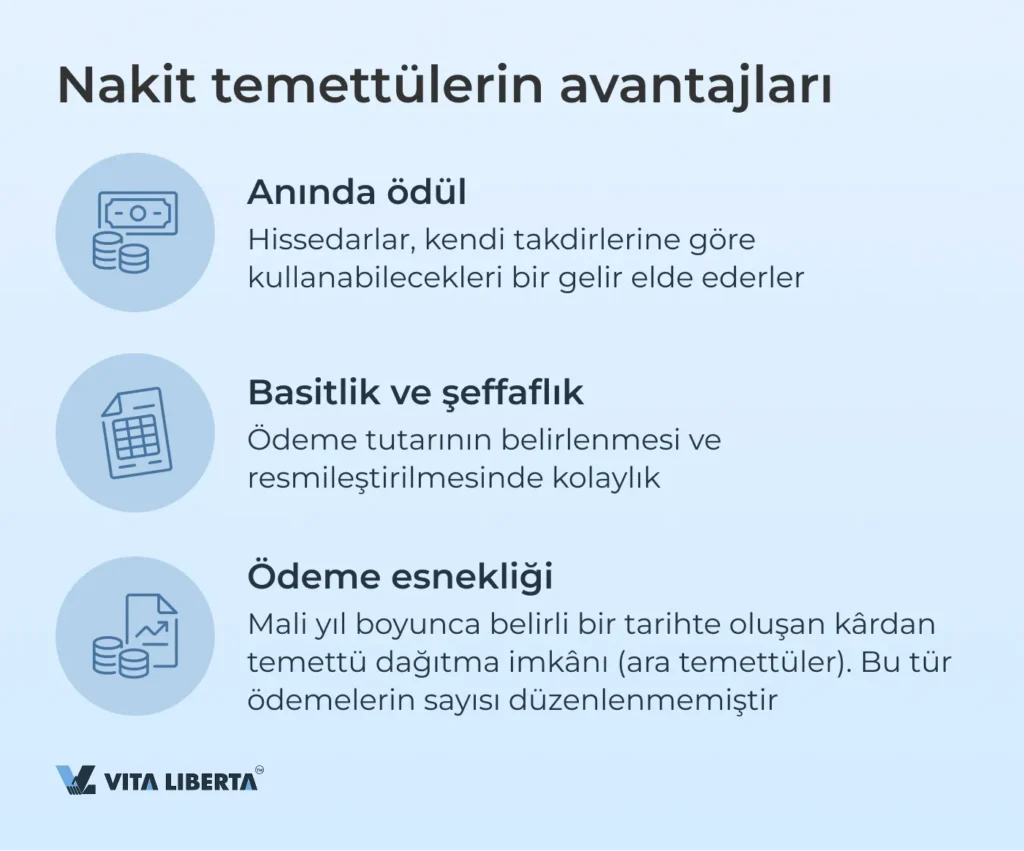

Nakit temettülerin avantajları

- Anında ödül: Hissedarlar, kendi takdirlerine göre kullanabilecekleri bir gelir elde ederler, bu da yatırımları daha cazip hale getirir.

- Basitlik ve şeffaflık: Ödemelerin belirlenmesi ve resmileştirilmesi prosedürü basit ve anlaşılırdır, bu da süreci tüm katılımcılar için kolaylaştırır.

- Ödeme esnekliği: Belirli bir tarihte oluşan kârdan temettü dağıtma imkânı, mali yıl boyunca ödeme sayısında sınırlama olmaksızın şirketin değişen koşullara uyum sağlamasına izin verir.

Hisse Senedi Olarak Ödenen Temettüler

Hisse senedi temettüleri, hissedarlar arasında ek hisse senetlerinin dağıtılması sürecidir, bu da şirketteki paylarını artırır veya mevcut hisse senetlerinin değerini yükseltir. Nakit ödeme almak yerine hissedarlar paylarında bir artış elde ederler, bu da yatırımlarının değerinin artmasına katkıda bulunabilir.

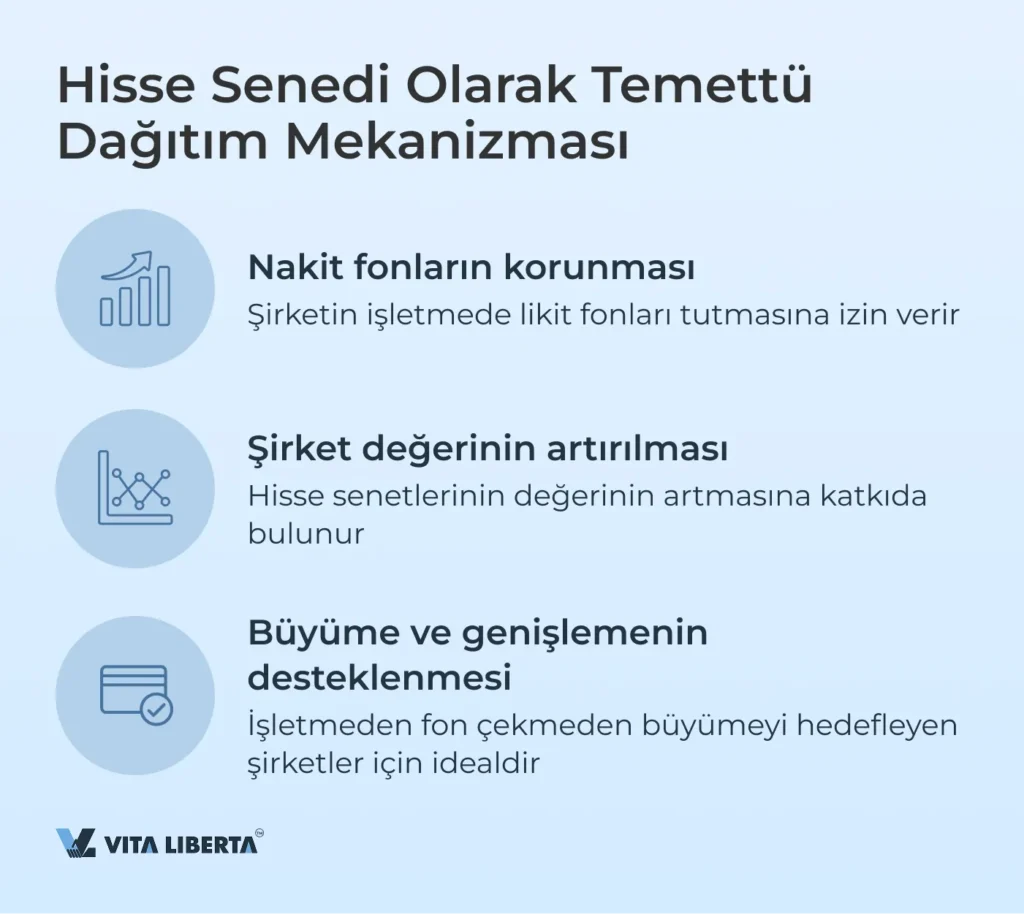

Bu yaklaşım, şirketin likit fonlarını korumasına olanak tanır, bu özellikle stratejik büyüme ve genişleme için gerekli olduğu dönemlerde önemlidir. Aynı zamanda hissedarlar, varlıklarının artması yoluyla ek değer elde ederler, bu da çıkarlarını ve şirketle uzun vadeli işbirliği motivasyonlarını güçlendirir.

Hisse senedi temettüleri, şirket sermaye büyümesini desteklemeyi ve diğer stratejik hedefleri gerçekleştirmek için nakit fonları korumayı amaçladığında özellikle faydalıdır.

Hisse Senedi Olarak Temettü Dağıtım Mekanizması

Hisse senedi temettülerinin dağıtım süreci, şeffaflığı ve yasal gerekliliklere uyumu garanti eden birkaç önemli aşamadan oluşur.

- Yılın finansal sonuçlarının analizi: Denetlenmiş finansal tablolara ve vergi dairesinden alınan vergi değerlendirmesine dayanarak şirket, finansal göstergelerini ve temettü dağıtım olanaklarını değerlendirir.

- Yönetim Kurulu kararı: Yönetim Kurulu, şirketin mevcut finansal durumunu ve stratejik planlarını dikkate alarak hisse senedi temettülerinin dağıtılmasına karar verir.

- Hissedarların bilgilendirilmesi: Hissedarlar, yaklaşan hisse senedi dağıtımı hakkında resmi bildirim alırlar, bu da yatırım portföylerindeki değişikliklere hazırlanmalarını sağlar.

- Hissedar toplantısının yapılması: Gerektiğinde, hisse senedi temettülerinin dağıtılması kararını görüşmek ve onaylamak için bir hissedar toplantısı düzenlenir.

- Hisse senedi ihracı kararı: Şirket, temettü dağıtımını sağlamak için yeni hisse senetleri ihraç etme veya mevcut hisse senetlerinin değerini artırma kararı alır.

- Yasal prosedürlerin tamamlanması: Her hissedar için, hissedar sicilinin güncellenmesi, hisse senedi sertifikalarının düzenlenmesi, Hong Kong Şirketler Sicili’nin bilgilendirilmesi ve diğer gerekli prosedürlerin yerine getirilmesini içeren yasal prosedürler gerçekleştirilir.

Bu aşamalar, hisse senedi temettülerinin etkin ve yasal dağıtımını sağlar, hissedarların güvenini güçlendirir ve şirketin finansal istikrarını destekler.

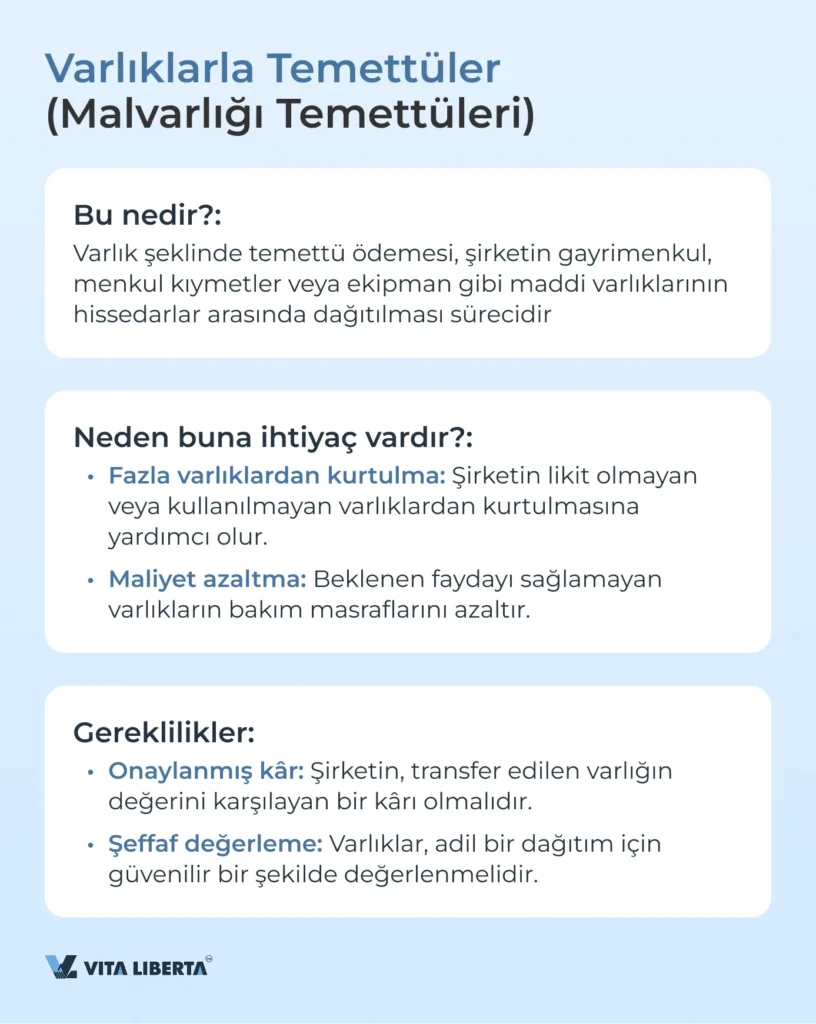

Varlıklarla Temettüler (Malvarlığı Temettüleri)

Varlık şeklinde temettü ödemesi, bir şirketin maddi varlıklarını hissedarları arasında dağıttığı bir süreci ifade eder. Bu varlıklar gayrimenkul, menkul kıymetler veya ekipman içerebilir. Bu yaklaşım, bir şirket hissedarlarına varlıklarının bir kısmını açık piyasada satma ihtiyacı olmadan aktarmak istediğinde kullanılır.

Bu tür temettüler, şirkete mevcut faaliyetleri için likit olmayan fazla veya kullanılmayan varlıklardan kurtulma fırsatı sunar. Bu, varlıkların beklenen faydayı sağlamadığı veya önemli bakım maliyetleri gerektirdiği durumlarda özellikle geçerlidir.

Varlık şeklinde temettü ödemesi gerçekleştirmek için şirketin, transfer edilen varlığın değerini karşılayan onaylanmış bir kârı olmalıdır. Varlığın değerlemesi güvenilir ve şeffaf bir şekilde yapılmalıdır ki hissedarlar arasında adil bir dağıtım sağlanabilsin.

Temettü olarak dağıtılabilecek varlık örnekleri

- Gayrimenkul: Ofis binaları, depolar. Kullanılmayan gayrimenkulün aktarılması için yararlıdır.

- Menkul kıymetler: Diğer şirketlerin hisse senetleri, tahviller. Fazla varlıkların yönetimi için optimumdur.

- Fiziksel nesneler: Ekipman, taşıtlar. Varlıkların yeniden yapılandırılmasında uygulanabilir.

Temettü Ödeme Prosedürü

Hong Kong’da temettü ödeme prosedürü birkaç önemli aşama içerir:

- Yönetim Kurulu tarafından karar alınması

Yönetim Kurulu şirketin finansal durumunu analiz eder ve temettü ödemesinin miktarı ve şekli hakkında karar alır. Bu aşama dikkatli bir değerlendirme gerektirir çünkü karar şirketin gerçek imkanlarına dayanmalı ve tüm finansal riskler hesaba katılmalıdır.

- Genel Hissedar Toplantısı’nın yapılması

Yönetim Kurulu kararı, hissedarlar tarafından genel toplantıda onaylanmalıdır. Bu önemli bir aşamadır çünkü hissedarlar görüşlerini ifade edebilir ve önerilen şartları onaylayabilir veya reddedebilir.

- Kayıt tarihi ve temettü ödeme tarihinin belirlenmesi

Toplantıda onaylandıktan sonra, hangi hissedarların temettü alma hakkına sahip olduğunu belirleyen kayıt tarihleri (cut-off date) ve fiili ödeme tarihleri belirlenir.

- Hissedarlara bildirim yapılması

Tüm hissedarlar, ödeme tarihi ve hak kazandıkları temettü miktarı da dahil olmak üzere alınan karar hakkında zamanında bilgilendirilmelidir.

- Temettülerin ödenmesi

Ödeme için belirlenen günde, şirket temettü türüne bağlı olarak para transferini veya varlıkların devrini gerçekleştirir.

Açıkça tanımlanmış bir temettü ödeme prosedürüne uyulması, hissedarlarla yanlış anlaşılmaların ve çatışmaların önlenmesine yardımcı olur. Bu aynı zamanda tüm yasal gerekliliklere uyumu teşvik eder, bu da şirket için riskleri en aza indirir ve itibarını korur.

Hong Kong’da Temettü Ödemesinin Vergi Yönleri

Hong Kong’da Temettü Ödemesinde Kaynak Vergisi

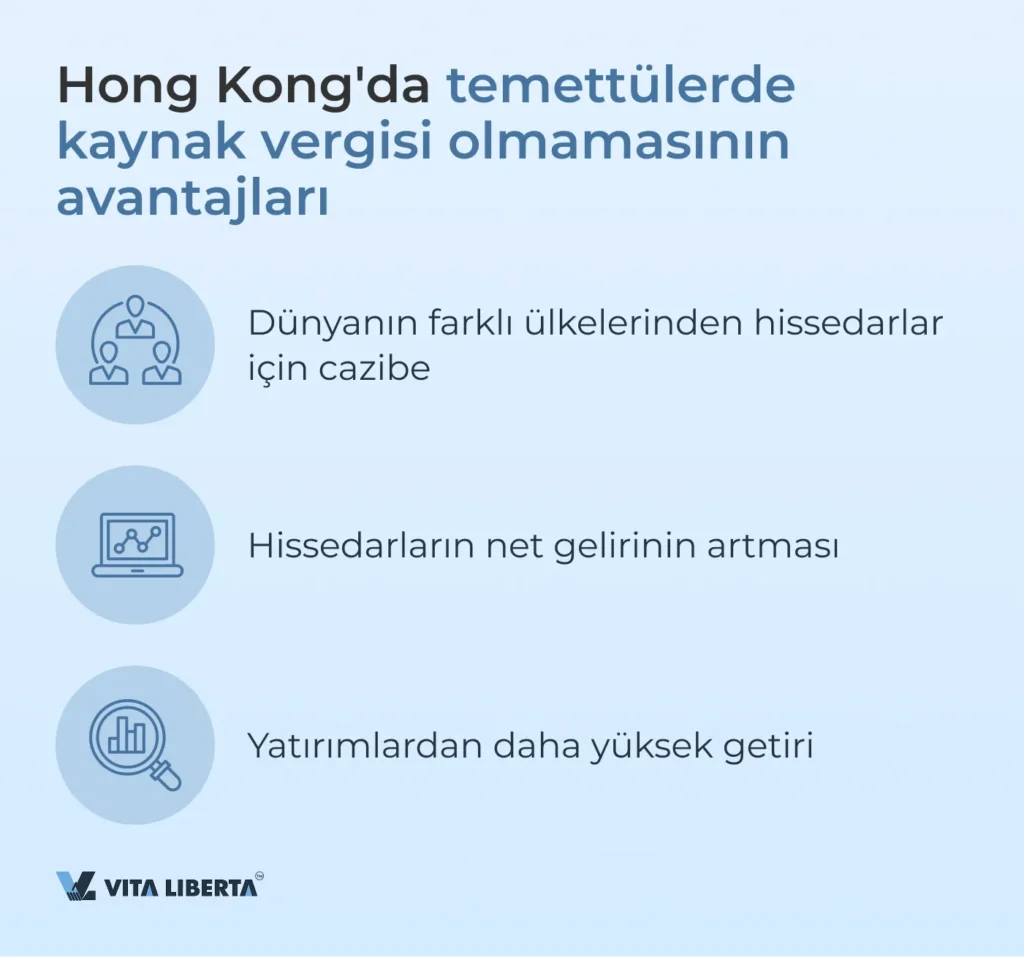

Hong Kong’da iş yapmanın en önemli avantajlarından biri, temettüler üzerinde kaynak vergisinin bulunmamasıdır. Bu, Hong Kong’u hissedarlar arasında kâr dağıtımı için en cazip yargı bölgelerinden biri yapar ve onların gelirlerini ek vergi kesintileri olmadan tam olarak almalarına olanak tanır.

Temettüler üzerinde kaynak vergisinin olmaması, hissedarların net gelirini artırır ve bu da Hong Kong şirketlerine yapılan yatırımları daha çekici hale getirir. İşletmeler için bu, yatırımcılardan artan ilgi ve finansal kaynakların daha esnek yönetilmesi imkanı anlamına gelir.

Temettülerde kaynak vergisi oranlarının diğer ülkelerle karşılaştırılması

- Hong Kong: %0

- Avustralya: %30

- Avustralya: %27,5

- Kanada: %25

- Şili: %35

- Kosta Rika: %30

- Finlandiya: %30

- Fransa: %25

- İrlanda: %21

- İsrail: %25

- Kazakistan: %15

- Lüksemburg: %15

- Meksika: %10

- Karadağ: %15

- Panama: %10

- Filipinler: %25

- Polonya: %19

- Portekiz: %25

- Romanya: %8

- Rusya: %15

- Sırbistan: %20

- Slovakya: %35

- Slovenya: %15

- İspanya: %19

- Güney Kore: %22

- İsviçre: %35

- Sri Lanka: %15

- Tayland: %10

- Türkiye: %10

- Vietnam: %0

- BAE: %0

- Kıbrıs: %0

- Bahreyn: %0

- Katar: %0

- Estonya: %0

- Ekvador: %10

- Yunanistan: %5

- Çekya: %35

- Japonya: %20,42

- ABD: %30

- Fas: %12,50

Temettü Alımında Gerçek Kişinin Vergi Yükümlülükleri

Hissedarlar temettüleri kişisel hesaplarına aldıklarında, vergi mukimi oldukları ülkeye bağlı olarak vergi yükümlülüklerini dikkate almak zorundadırlar. Kendi ülkelerinin vergi mevzuatına göre, mukimler yurtdışında elde edilen geliri beyan etmeli ve ilgili gerçek kişi gelir vergisi oranını ödemelidirler.

Bir hissedar temettü ödemelerini kişisel hesabına aldığında, aşağıdaki noktaları netleştirmek önemlidir:

- Vergi mukimliği

Geliri nerede beyan etmekle yükümlü olduğunuzu anlamak için hangi ülkenin vergi mukimi olduğunuzu belirleyin.

- Vergi oranları

Ülkenizde hangi gerçek kişi gelir vergisi oranının uygulandığını öğrenin.

- Beyan prosedürü

Ülkenizde yurtdışında elde edilen gelirin beyan edilmesi prosedürüne aşina olun.

- Beyanname verme ve vergi ödeme süreleri

Ceza almamak için vergi beyannamesi verme ve vergi ödeme sürelerini bildiğinizden emin olun.

- Vergi uzmanlarıyla danışma

Profesyonel yardım almak ve vergi yükümlülüklerinizi optimize etmek için vergi uzmanlarıyla danışmayı düşünün.

Çifte vergilendirme sorununun yalnızca birden fazla ülkenin vergi makamları bir gerçek kişi olarak geliriniz üzerinde hak iddia ederse ortaya çıkabileceğini belirtmekte fayda var. Bu, bir ülkenin vatandaşı olduğunuzda ancak geçici olarak başka bir ülkede ikamet ettiğinizde gerçekleşebilir.

Bu gibi durumlarda önemli olan:

- Vergi statüsünün teyidi

– Yanlış anlaşılmalardan kaçınmak için vergi statünüzü her bir ülkede dikkatlice teyit edin.

- Çifte vergilendirmeyi önleme anlaşmaları

– Vergi yükünü en aza indirmek için ülkeler arasında mevcutsa çifte vergilendirmeyi önleme anlaşmalarının hükümlerini uygulayın.

- Belgelendirme ve kanıtlar

– Vergi mukimliğinizi (kaybını ve kazanımını) ve anlaşmaların uygulanma hakkınızı doğrulayan tüm gerekli belge ve kanıtları toplayın ve saklayın.

Temettülerin Muhasebeleştirilmesi

Hong Kong’da temettülerin muhasebeleştirilmesi süreci, her aşamada belirli belgelerin sağlanmasını gerektirir. Temettü ilan tarihinde, şirketin hissedarlara karşı yükümlülüklerinin kaydedildiği muhasebe günlüğüne bir kayıt yapılır. Temettü ödeme tarihinde, bu yükümlülükleri kapatan ve nakit kaydını veya varlık transferini yansıtan ikinci bir kayıt yapılır.

Temettülerin doğru muhasebeleştirilmesi, şirketin finansal raporlamasının şeffaflığını ve doğruluğunu sağlar; bu yalnızca vergi makamlarıyla sorunlardan kaçınmaya yardımcı olmakla kalmaz, aynı zamanda zamanında ve doğru ödemelere güvenebilen hissedarların güvenini de güçlendirir.

Kayıt örneği:

Temettü ilan tarihi: “Dağıtılmamış Kârlar” hesabının borçlandırılması, “Ödenecek Temettüler” hesabının alacaklandırılması.

Fiili ödeme tarihi: “Ödenecek Temettüler” hesabının borçlandırılması, “Nakit” hesabının alacaklandırılması.

Temettü Ödemesinin Pazarlama Yönü

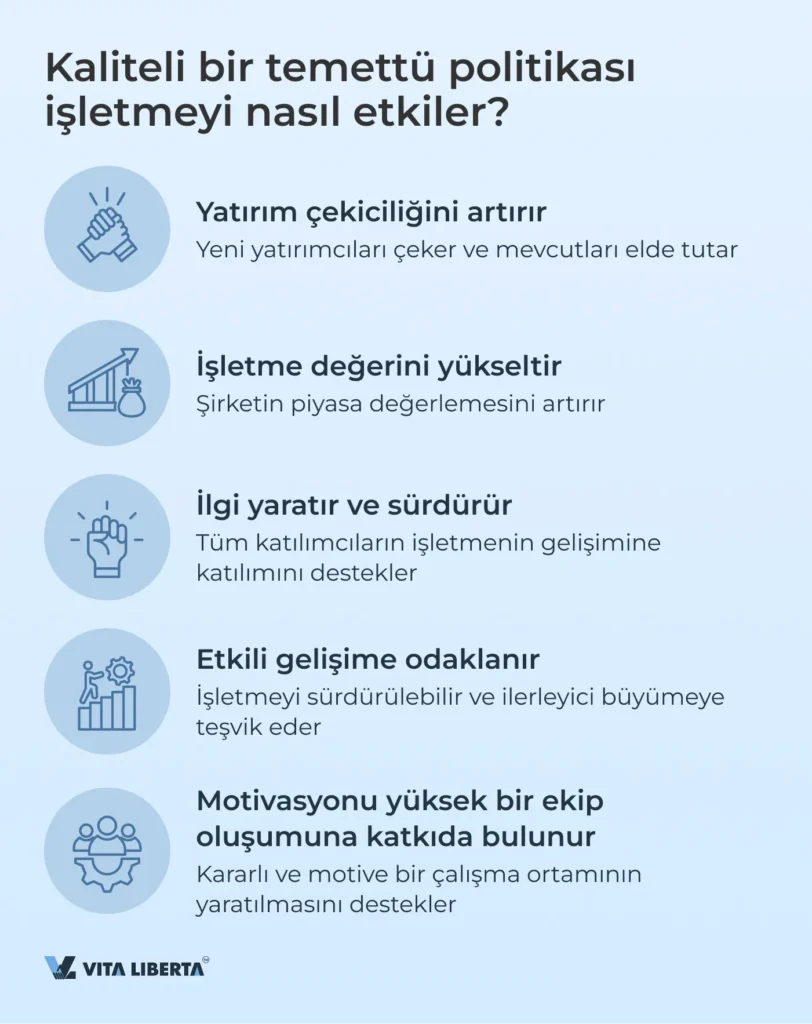

Düzenli ve şeffaf temettü ödemeleri, şirketin itibarını güçlendirmek için önemli bir stratejik araçtır. Bu, hissedarlara ve piyasaya işletmenin finansal istikrarını gösterir ve kârını yatırımcılarla paylaşmaya hazır olduğunu teyit eder.

Düzenli temettü ödemeleri yoluyla şirket itibarının güçlendirilmesi, yeni yatırımcılar çekmeye ve mevcutları elde tutmaya yardımcı olur; bu da şirketin hisse senedi değerinin artmasına ve genel piyasa istikrarına katkıda bulunur.

Rekabetçi bir piyasada yeni yatırımcılar çekmek, işletme büyümesinin kilit faktörüdür. Düzenli temettü ödemeleri, şirketin hisse senetlerini özellikle istikrarlı gelir elde etmeye odaklanan yatırımcılar için daha çekici hale getirir.

Temettü ödemeleri yoluyla yeni yatırımcılar çekmek, şirketin piyasa değerini artırmasına ve gelişim için daha fazla kaynağa erişmesine de yardımcı olur. Buna karşılık, ödemelerin pratik uygulaması, yatırımlarının işletme değerini artırmak için çalıştığını gören mevcut hissedarların şirkete olan güvenini güçlendirir.

Temettü ödemelerine, hem yasal gereklilikleri hem de işletmenin stratejik hedeflerini dikkate alarak yetkin bir şekilde yaklaşmak önemlidir. Düzenli ve şeffaf ödemeler, sürdürülebilir büyüme ve şirketin uluslararası piyasalardaki konumunu güçlendirmenin temelidir.

Sıkça Sorulan Sorular (SSS)

Temettü ödemesi yalnızca finansal bir yükümlülük değil, aynı zamanda hissedarların güvenini güçlendiren, şirketin itibarını iyileştiren ve yeni yatırımcıları cezbeden stratejik bir araçtır.

Hong Kong’da temettü ödeme süreci, temettülerin yalnızca dağıtıma hazır kârdan ödenebileceğini belirleyen Şirketler Yönetmeliği (Companies Ordinance, Cap. 622) ile düzenlenir.

Ara temettü ödemesi için ara yönetim raporu ve Yönetim Kurulu kararı gereklidir. Mali yıl sonunda ise denetlenmiş finansal tablolar, kâr beyannamesi, vergi yükümlülüklerinin yerine getirilmesi veya resmi muafiyet ve Yönetim Kurulu kararı gereklidir.

Hong Kong’da şirketler nakit, hisse senedi veya varlık şeklinde temettü ödeyebilir. Seçim, şirketin stratejik hedeflerine ve hissedarların tercihlerine bağlıdır.

Hong Kong’da temettü ödemesinde kaynak vergisi yoktur. Şirket hissedarlara temettü öder ve bu ödemeler Hong Kong’da vergilendirilmez.

Zamanında yapılmayan temettü ödemesi ciddi sonuçlara yol açabilir. İlk olarak, bu hissedarların hoşnutsuzluğuna ve şirkete olan güvenin azalmasına neden olabilir. İkinci olarak, temettü ödemesindeki gecikmenin bir yükümlülük ihlali olarak görülmesi durumunda, para cezaları ve hissedarlardan gelen talepler de dahil olmak üzere yasal sonuçlar ortaya çıkabilir.

Temettü türü ilan edildikten sonra, yalnızca tüm hissedarların rızası ve Yönetim Kurulunun ilgili kararı ile değiştirilebilir. Bunun nedeni, hissedarların nakit temettüler, hisse senetleri veya varlıklar gibi belirli bir ödeme şekli bekleyebilmeleridir.

Temettüleri ilan etmeden önce, ödeme türünün iyice düşünüldüğünden ve tüm tarafların çıkarlarının dikkate alındığından emin olun. İlandan sonra değişiklik yapılması gerekiyorsa, hissedarlarla açık bir diyalog sürdürmek ve fikir birliğine varmaya çalışmak önemlidir.