Hongkong

Hongkong China

China

香港税收居民身份对您业务的好处

在进军国际市场时,确定公司的税收居民身份至关重要。为何如此重要?这一身份直接影响到您企业的税务负担和战略规划。

在香港,税收居民身份能为企业带来显著优势,有助于最小化税务支出并避免收入的双重征税。这对于经常在国际市场运营的香港公司尤为重要,因为其国际业务量可能远超本地业务。在此类情况下,消除双重征税变得至关重要。

香港以其基于地域征税原则的独特税制而闻名。这意味着您的公司仅需对直接源自香港的利润缴税。源自境外的利润通常免征香港本地税。然而,这些境外收入可能根据其他国家的法律在其司法管辖区应税。因此,经常需要提供香港税收居民身份证明,以符合其他国家的税务要求。对于在与香港签订避免双重征税协议的国家开展业务的公司,可以借此大幅降低其税务负担。例如,根据协议,在缔约对方国家取得的收入可能仅在香港或在收入来源国一方征税,而非双方均征税。

因此,香港的税收居民身份为企业提供了显著减轻税务负担的机会,从而可以将节省的资金用于公司的进一步发展和投资。

什么是税收居民证明?

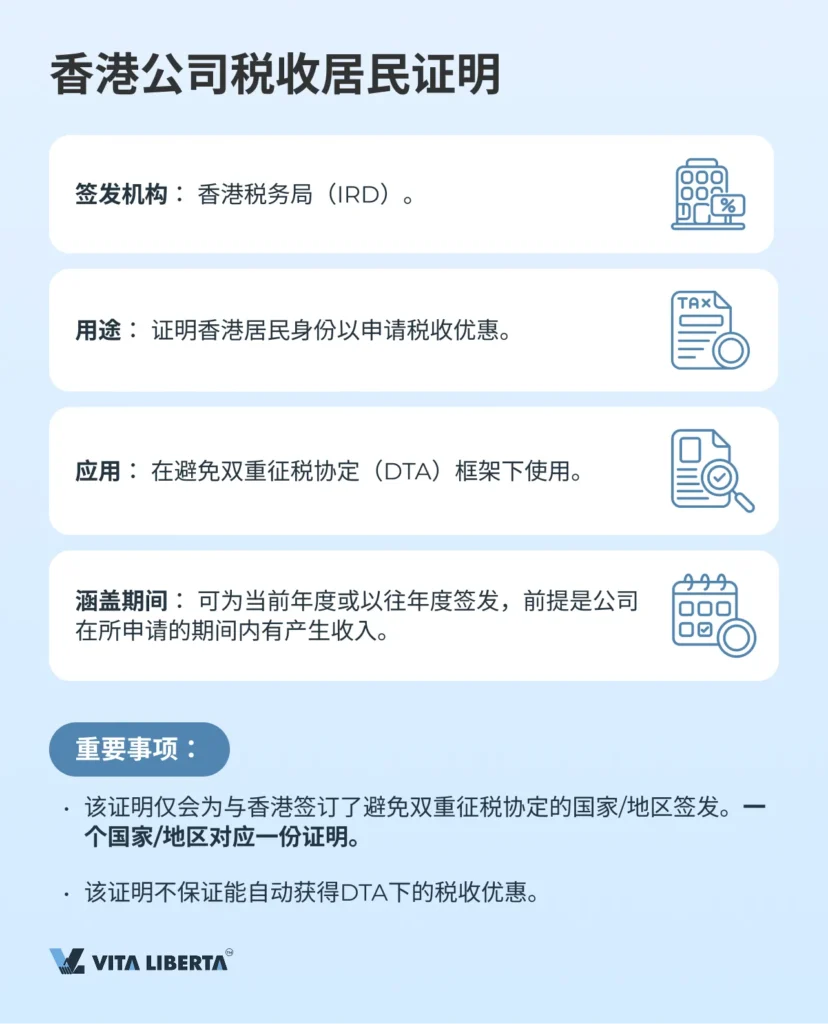

税收居民证明(Certificate of Residence, CoR)是由香港税务局(Inland Revenue Department, IRD)颁发的文件,用以证明申请人的居民身份,从而在避免双重征税协定(DTA)的框架下申请税收优惠。下文将介绍香港已签订此类协定的国家和地区。

该证明是香港居民身份的凭证,可就当前年度或上一年度,为与香港签订了避免双重征税协定的国家/地区签发。

重要提示:获取税收居民证明本身并不保证能自动获得避免双重征税协定规定的优惠待遇。

与香港签订了避免双重征税协定/安排的国家/地区列表

亚美尼亚、奥地利、巴林、孟加拉国、白俄罗斯、比利时、文莱、柬埔寨、加拿大、克罗地亚、捷克、爱沙尼亚、芬兰、法国、格鲁吉亚、根西岛、匈牙利、印度、印度尼西亚、爱尔兰、意大利、日本、泽西岛、韩国、科威特、拉脱维亚、列支敦士登、卢森堡、中国澳门、中国内地、马来西亚、马耳他、毛里求斯、墨西哥、荷兰、新西兰、巴基斯坦、葡萄牙、卡塔尔、罗马尼亚、俄罗斯、沙特阿拉伯、塞尔维亚、南非、西班牙、瑞士、泰国、土耳其、阿拉伯联合酋长国、英国、越南。

获取税收居民证明的关键标准

个人标准

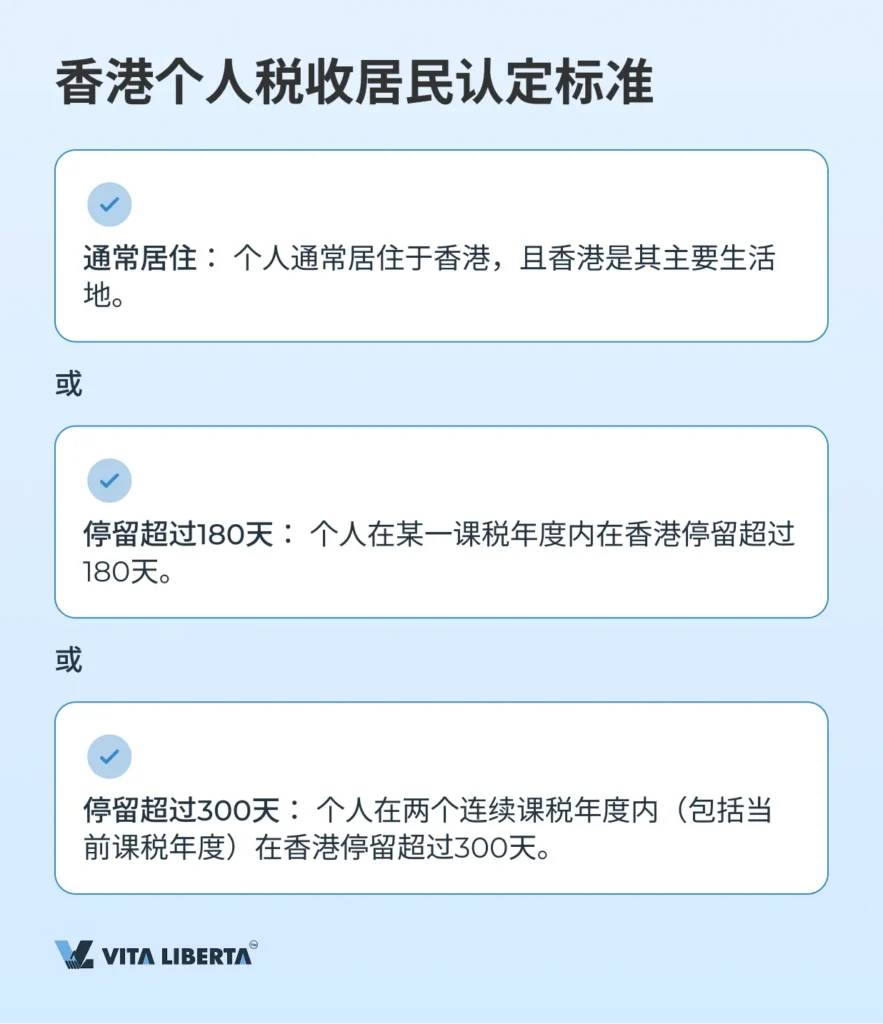

个人在满足以下任一条件时,有资格申请税收居民证明(CoR):

- 通常居住于香港: 个人视香港为其家园,本人或其家庭在此拥有永久住所。”通常居住”意味着个人自愿且以定居为目的选择香港作为其生活地,具有足够的稳定性,并构成其日常生活模式的一部分。

- 一年内停留超过180天: 个人在某一课税年度内在香港停留超过180天。

- 两年内停留超过300天: 个人在两个连续年度内(包括当前课税年度)在香港停留超过300天。

公司实体标准

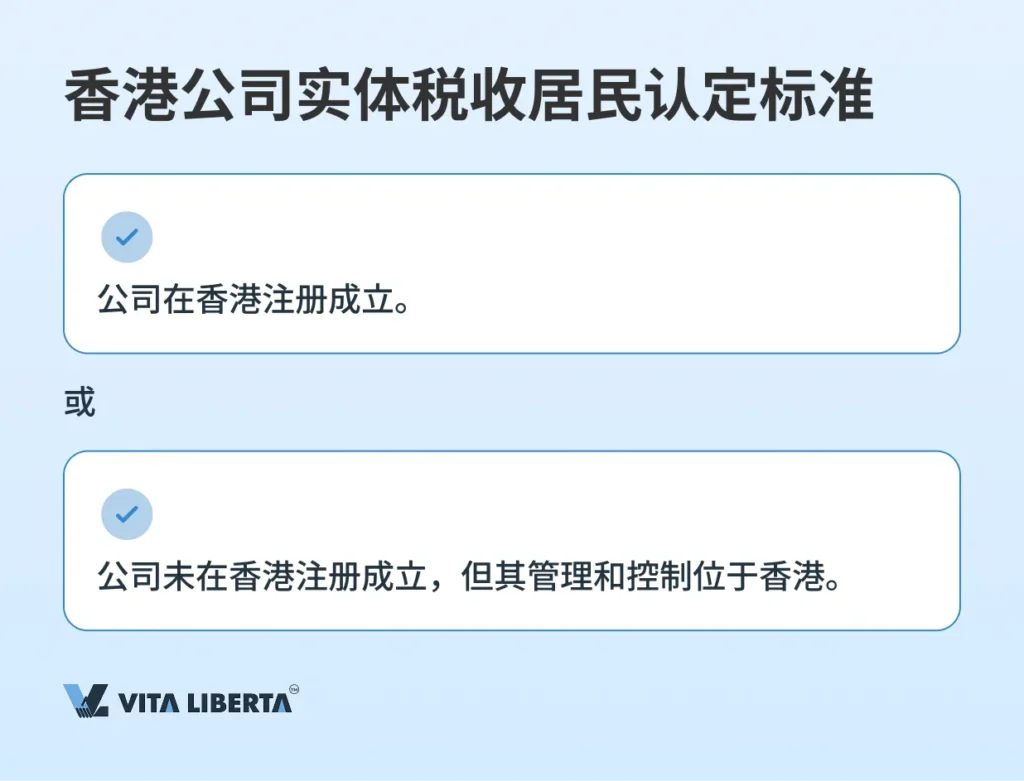

对于公司实体,要求有所不同,满足以下任一条件即可被认定为香港税收居民:

- 在香港注册成立: 公司必须在香港注册成立。

- 管理和控制位于香港: 如果公司未在香港注册成立,则其管理和控制必须位于香港。

管理: 指日常的业务运营管理及执行最高管理层的决策。

控制: 指最高层面的总体业务监督,包括制定关键商业政策、战略、选择融资渠道以及评估业务绩效。

在香港申请税收居民证明的流程

在香港获取税收居民证明并不仅仅是走形式。为了成功获得CoR,必须严格遵守既定程序。在某些情况下,法人实体需要提供文件证明其在香港存在经济活动。

步骤1:准备所需文件

第一步是收集所有必要文件。所需文件清单会根据申请人是个人还是法人实体而有所不同。

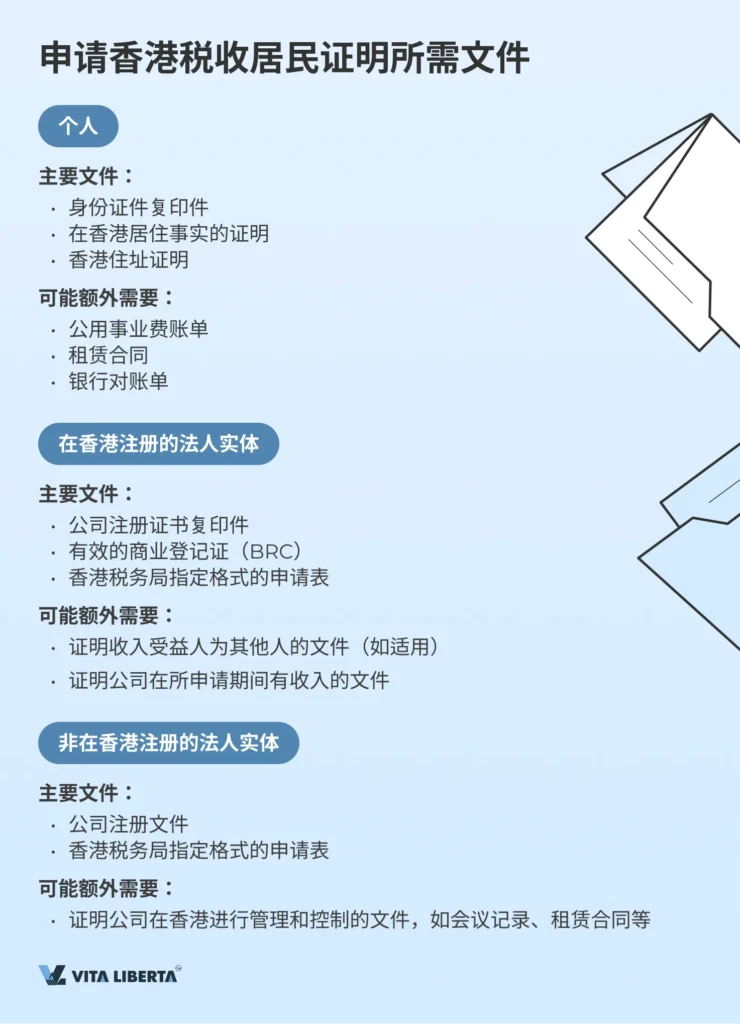

个人所需文件清单:

- 护照或身份证复印件。

- 在香港居住事实的证明。

- 香港住址证明。

法人实体所需文件清单:

- 公司注册证书复印件。

- 有效的商业登记证(BRC)。

- 香港税务局指定格式的申请表。

- 公司收入及收入受益人的信息。如果受益人不是公司本身,需提供证明文件。

对于在香港以外注册的公司,可能需要扩展的文件清单:

- 证明公司在香港进行管理和控制的文件,例如董事会议记录、办公室租赁合同及香港法律地址,以及其他关于经营地点和方式的信息。

- 公司管理人员居住地信息。

- 必要时,其他相关文件。

步骤2:填写并提交申请

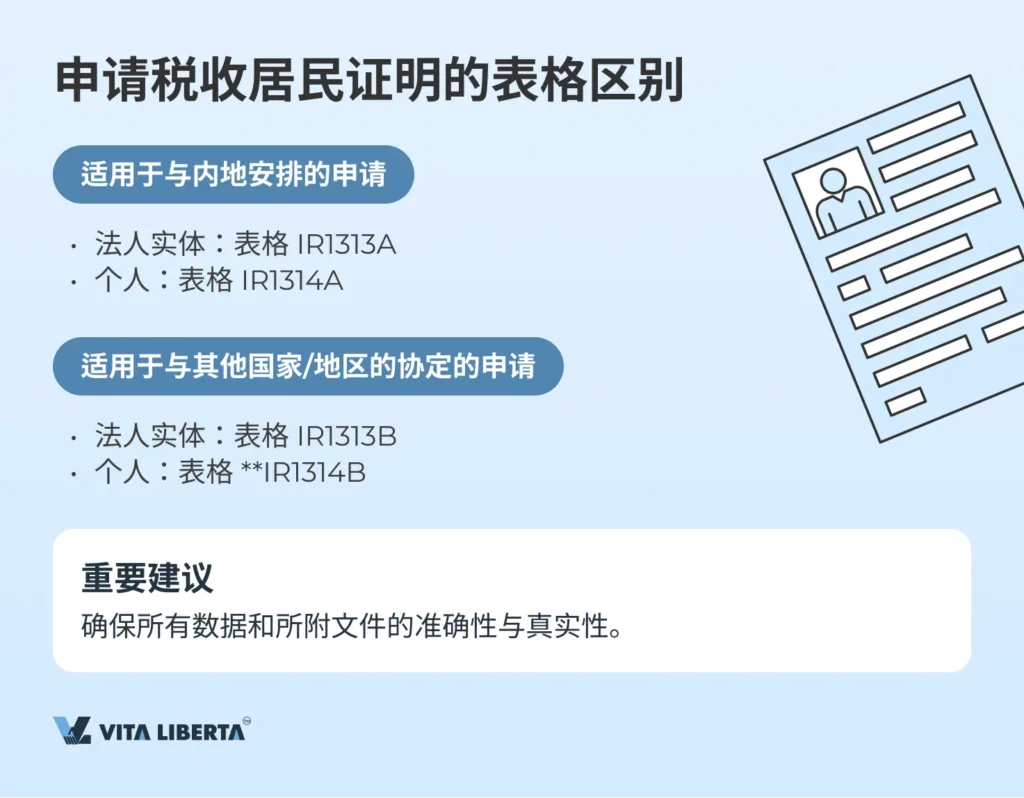

所有文件准备就绪后,需要正确填写申请表格。香港税务局主要提供两种表格:IR1313A 和 IR1313B。以下是它们的具体区别。

表格 IR1313A, IR1313B, IR1314A, IR1314B 的具体区别

表格 IR1313A(法人实体)和 IR1314A(个人):

- 用于根据与内地签订的避免双重征税安排提交申请。

- 包含用于填写申请人基本信息、税务身份、业务类型以及证明香港居民身份细节的栏目。

表格 IR1313B(法人实体)和 IR1314B(个人):

- 用于根据与中国以外的其他国家和地区签订的避免双重征税协定提交申请。

- 正确填写所有证明公司在香港进行管理和控制的信息至关重要,以避免处理延迟。

在填写任何表格时,必须仔细检查所有数据和所附文件,确保符合要求,避免申请处理过程中可能出现延误。

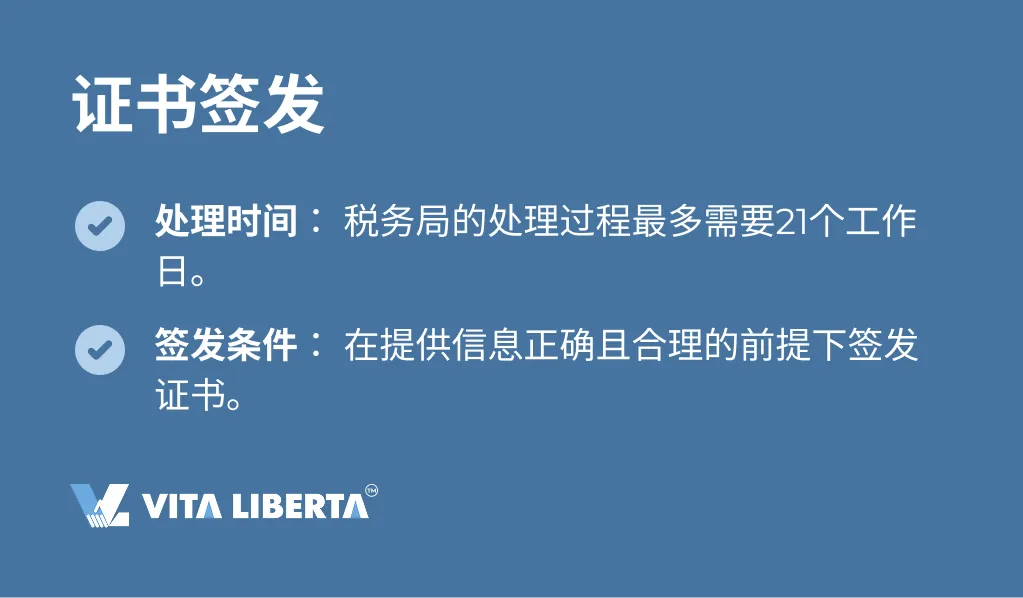

步骤3:审核周期与获取证书

申请提交后,香港税务局会审核申请,并在必要时要求提供补充信息。如果提供的信息正确且合理,税务局将签发证书。通常,申请处理过程最多需要21个工作日。

在实践中,文件整理有序且符合香港所有要求的公司通常能顺利获得CoR。您申请的成功在很大程度上取决于您提交信息的准确性和完整性。

务必记住,获得居民身份证明书并不保证能自动获得避免双重征税协定下的优惠待遇。最终是否给予税收优惠的决定由协定伙伴方作出,该方会评估是否满足所有给予优惠的条件。

如果香港居民认为其被拒绝给予协定优惠,香港主管当局可以通过相互协商程序与协定伙伴方进行沟通。

如果申请被拒绝,您会收到通知寄往您的香港地址,并说明原因。可能的拒绝原因包括信息不足或不符合标准。在大多数情况下,可以通过提供补充或更正的信息和/或文件来解决所有不足之处。

Certificate of resident status in Hong Kong

常见问题解答

税收居民证明(Certificate of Residence, CoR)是用于确认香港居民身份的文件,旨在根据避免双重征税协定(DTA)申请税收优惠。该证明可作为居民身份的凭证,涵盖当前或过往年度,且仅针对与香港签订协定的国家/地区签发。

香港税收居民身份有助于企业减轻税务成本并避免收入的双重征税。香港采用地域来源征税原则,仅对源自香港的利润征税。这对从事国际业务的企业尤为有利,因为境外收入可豁免本地税款。

香港实行”一国家(地区)一证书”原则,每个课税年度仅可为单个税务管辖区签发一份税收居民证明。如需为多个管辖区申请,须分别提交对应申请。

个人申请人需满足以下任一条件:通常居住于香港;或一年内停留超过180天;或两年内累计停留超过300天。企业申请人需满足:在香港注册成立;或虽未在港注册,但其实际管理与控制位于香港。

申请流程包含四个关键步骤:准备申请材料、填写并提交申请表、税务局审核资料、最终获取证书。需确保提交信息准确完备,以避免审核延误。

如申请未通过,税务局将书面告知具体原因。常见原因包括材料不完整或未达认定标准。申请人通常可通过补充或更正信息/文件进行完善后重新提交。