香港不僅僅是全球主要金融中心之一,更是企業憑藉優惠的稅務條件和穩定的法律體系,獲取獨特機遇的寶地。對於任何在港營運的公司而言,妥善安排股息派發流程是一項關鍵任務。

派發股息是回報股東投資的一種方式,對維持股東對公司業務的興趣至關重要。定期且透明的股息派發有助於強化企業形象、提升投資者忠誠度,並成為吸引新資本投入的重要因素。

香港公司派发股息

香港的股息派發流程受《公司條例》(Companies Ordinance, Cap. 622)規管,該條例明確規定將利潤分配予股東的相關規則。根據相關規定,股息僅可從可供分配的利潤中派發,即公司須有正向的財務成果。

遵守法律法規對任何公司而言至關重要,違規可能導致法律後果,包括罰款及股東可能提出的索償。

法規框架亦確保股息派發的透明度與可預測性,從而增強股東及投資者對公司的信任。

在香港註冊的公司,須符合特定條件並遵循相關程序方可派發股息,以確保該流程的透明度與合法性。

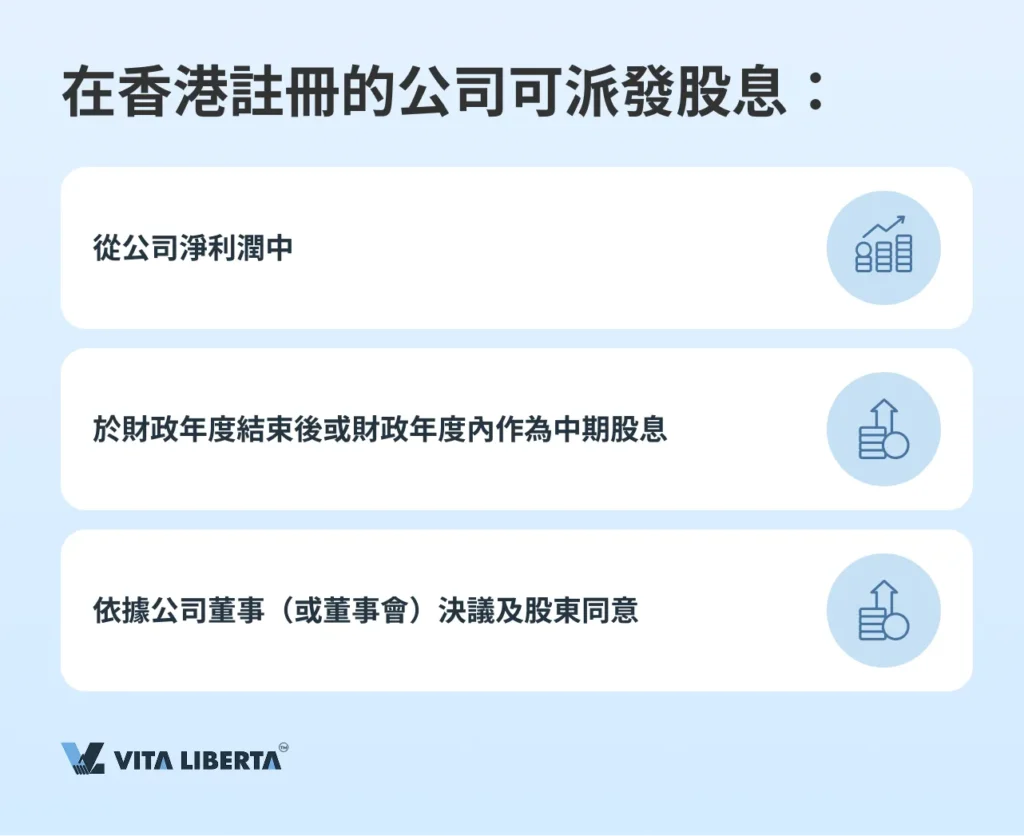

派發股息的主要條件如下:

- 從公司淨利潤中派發:股息僅可從繳納所有稅項及其他法定付款後剩餘的淨利潤中派發。這確保公司維持財務穩健,並履行對政府及債權人的義務。

- 派發頻率:股息既可於財政年度結束後派發,亦可於財政年度內以中期股息形式派發。這使公司能靈活管理資金流,並滿足股東的期望。

- 派發決議:股息派發須經公司董事或董事會作出決議,並獲得股東同意。這確保所有相關方均參與關鍵財務決策的制定。

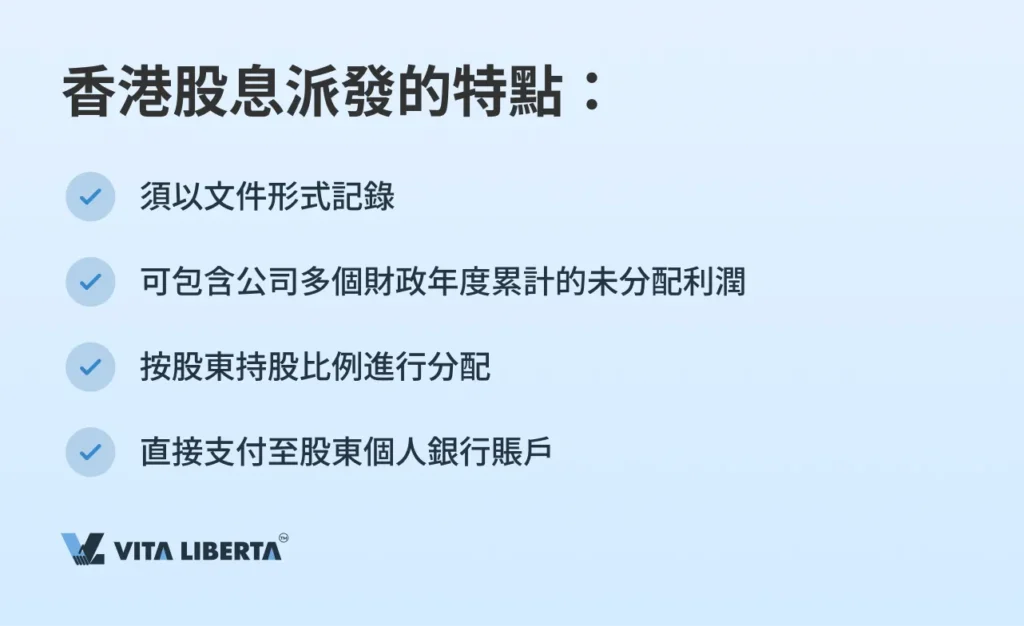

香港股息派發的特點

- 文件記錄:所有股息派發決議均須以書面形式記錄,包括董事會會議記錄、股東大會會議記錄,以及證明公司擁有足夠可分配利潤的財務報表。

- 累計未分配利潤:股息可包含公司多個財政年度累計的未分配利潤。這使公司能夠運用以往累積的資金,滿足股東當前需求。

- 按比例分配:股息按股東在公司所持股份比例進行分配,確保利潤分配的公平性與平等性。

- 派發方式:股息直接支付至股東個人銀行賬戶,確保每位股東均能直接且足額收到其應得份額。

因此,香港的股息派發流程受到嚴格規管,公司必須嚴格遵守所有既定規範與程序,從而維持公司與股東之間的信任關係。

派发股息所需文件

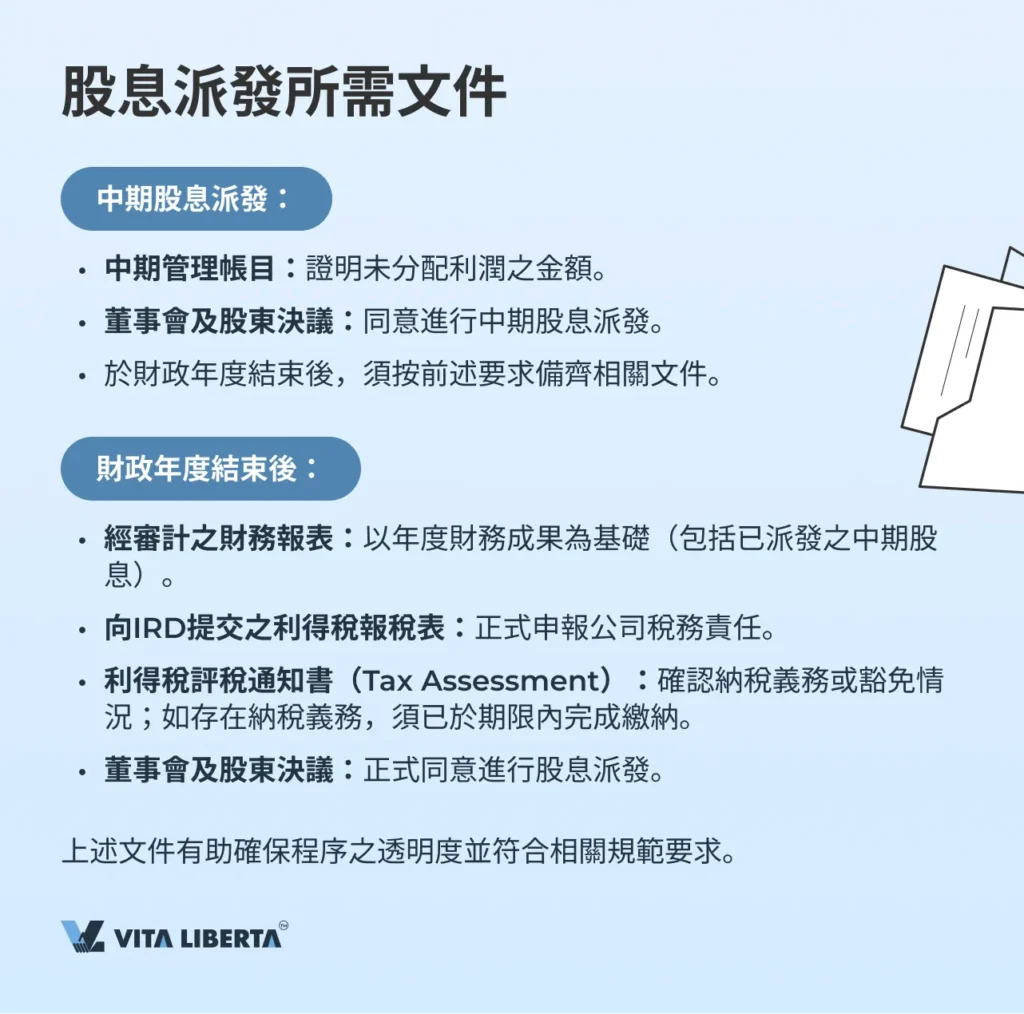

於財政年度結束前進行中期股息派發:

- 中期管理帳目:證明擬派發股息期間內之未分配利潤金額之文件。

- 董事會及股東大會決議:須用以確認同意進行中期股息派發。

- 於財政年度結束後,須備齊以下文件。

財政年度結束後之股息派發:

- 經審計之財務報表:確認公司年度財務成果,並作為決定派發股息之依據。

- 利得稅報稅表:向稅務機關(內政收入署)申報,反映公司之稅務責任。

- 利得稅評稅通知書(Tax Assessment):由內政收入署發出之文件,確認公司之納稅義務或所得稅豁免資格。

- 董事會及股東大會決議:於相關會議上正式通過、確認同意派發股息之正式文件。

上述文件有助確保股息派發程序之透明度與合法性,並符合稅務及公司法規要求。

香港股息类型

在香港,公司可採用多種形式派發股息。各類股息形式均有其特點,具體選擇取決於公司的戰略目標及股東偏好。

现金股息

現金股息是最受股東歡迎的派息方式。其金額基於公司盈利確定,並按股東持股比例進行分配。定期派發現金股息體現了公司的財務穩健性及其持續創造利潤的能力。對股東而言,此類派息是其重要收入來源,亦是對其投資成效的肯定;對公司而言,定期派息有助增強股東信任,促進長期合作關係的建立。

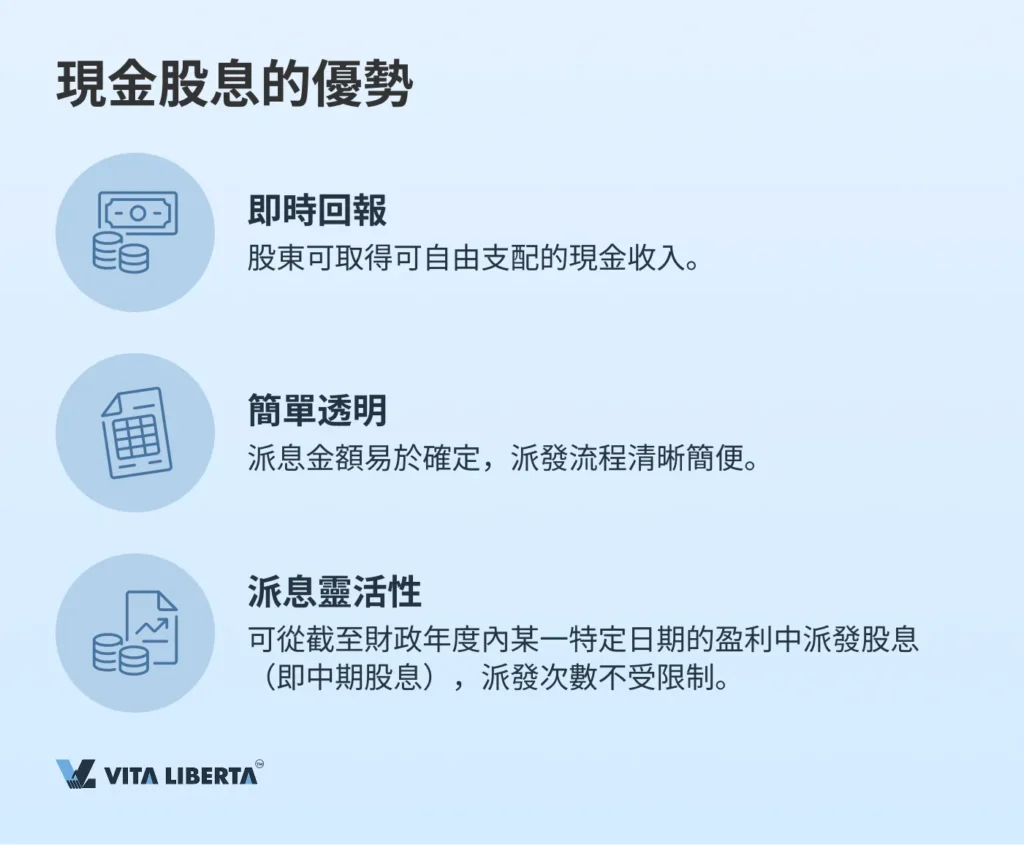

現金股息的優勢

- 即時回報:股東可取得可自由支配的現金收入,提升投資吸引力。

- 簡單透明:派息金額的確定與執行程序簡明清晰,便於各方操作。

- 派息靈活性:公司可從截至特定日期所累積之盈利中派發股息,且財政年度內派發次數不受限制,有利公司靈活應對經營環境變化。

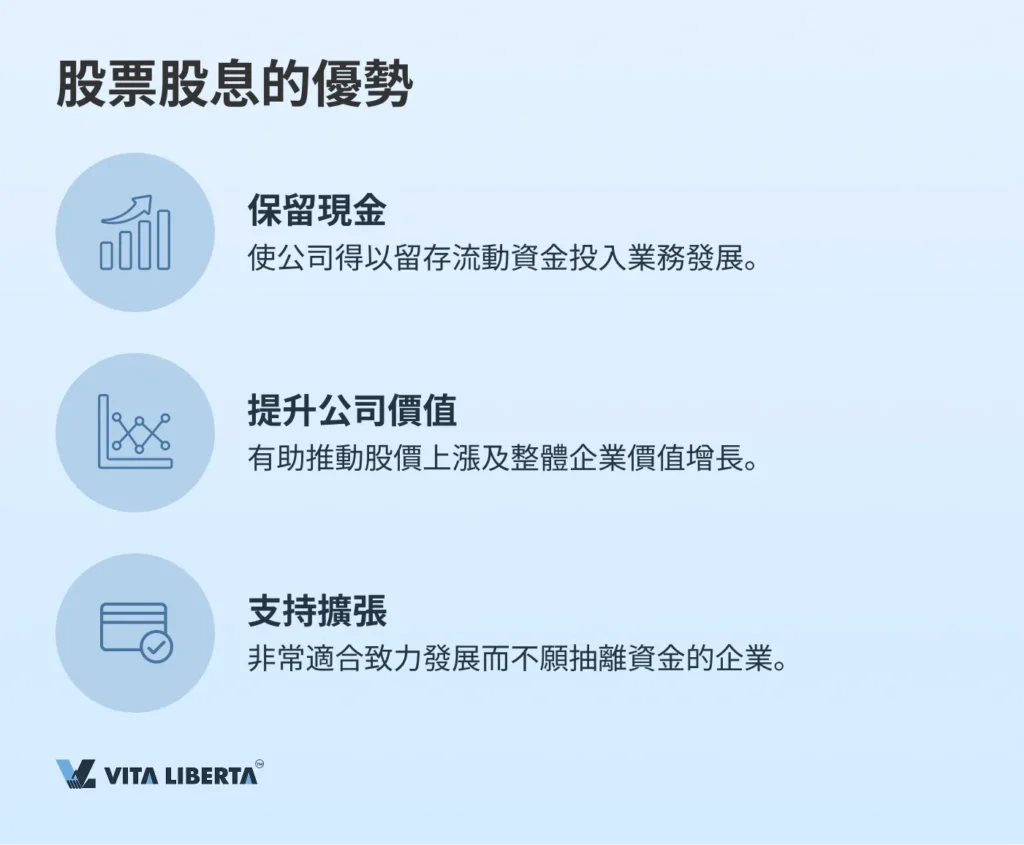

股票股息

股票股息指公司向股東派發額外股份,藉此提升其持股比例或現有股份價值。股東獲取的並非現金,而是持股數量的增加,從而可能推動其投資價值增長。

此方式有助公司保留現金流,對需資金推動戰略性擴張與發展的階段尤為重要;同時,股東亦能透過資產規模擴大而獲取額外價值,進而強化其長期參與及合作意願。

當公司著重資本積累、並希望保留現金以實現其他戰略目標時,股票股息尤為適用。

股票股息的派發機制

股票股息的派發流程包含數個關鍵步驟,確保程序透明並符合法律規定:

- 年度財務成果分析:公司依據經審計的財務報表及稅務機關(IRD)出具的利得稅評稅通知書(Tax Assessment),評估財務狀況及派息可行性。

- 董事會決議:董事會綜合考量公司當前財務狀況與戰略規劃,決定是否派發股票股息。

- 股東通知:向股東發出正式通知,預告即將進行的股票派發,以便其調整投資組合。

- 股東大會舉行:視需要召集股東大會,就股票股息方案進行討論與批准。

- 股份發行決議:公司決定通過增發新股或增加現有股份面值等方式,落實股息派發。

- 法律文件辦理:為每位股東完成法定程序,包括更新股東名冊、簽發股票證書、向香港公司註冊處(Companies Registry)報備等必要手續。

上述步驟確保股票股息派發之有效性與合法性,鞏固股東信心,並維持公司財務穩健。

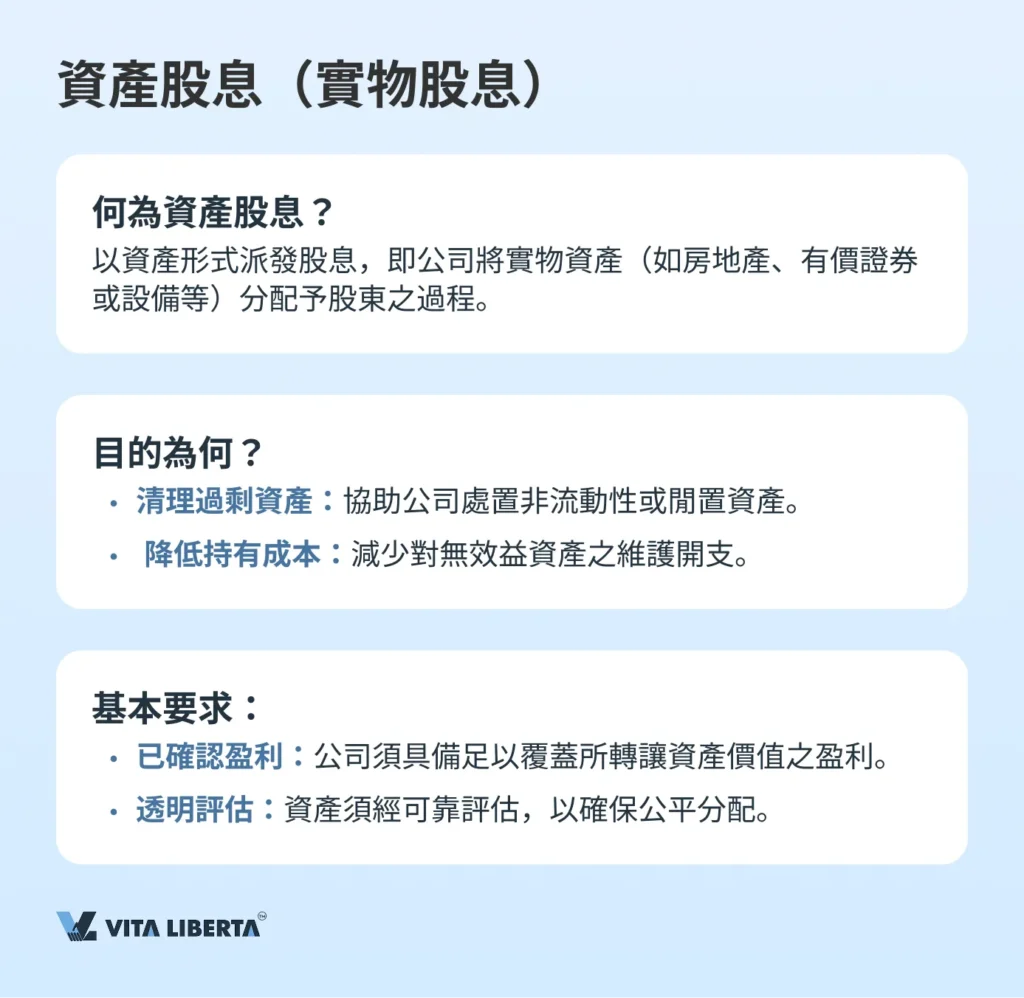

资产股息(实物股息)

以資產形式派發股息,是指公司向股東分配實物資產的過程。該等資產可包括房地產、有價證券或設備等。此種方式通常用於公司希望在不須於公開市場出售資產的前提下,將部分資產直接轉讓予股東。

此種股息形式讓公司得以處理過剩或閒置資產,尤其當該等資產對公司當前營運缺乏流動性、未能產生預期效益,或維持成本過高時尤為適用。

要進行資產股息派發,公司須具備已確認之盈利,且該盈利足以覆蓋所轉讓資產之價值。同時,資產評估須準確、透明,以確保股東之間的公平分配。

可作為股息派發之資產示例:

- 房地產:辦公大樓、倉庫等。適用於轉讓未使用的房產。

- 有價證券:其他公司的股票、債券等。適用於管理過剩金融資產。

- 實物資產:設備、運輸工具等。適用於資產重組階段。

股息派发程序

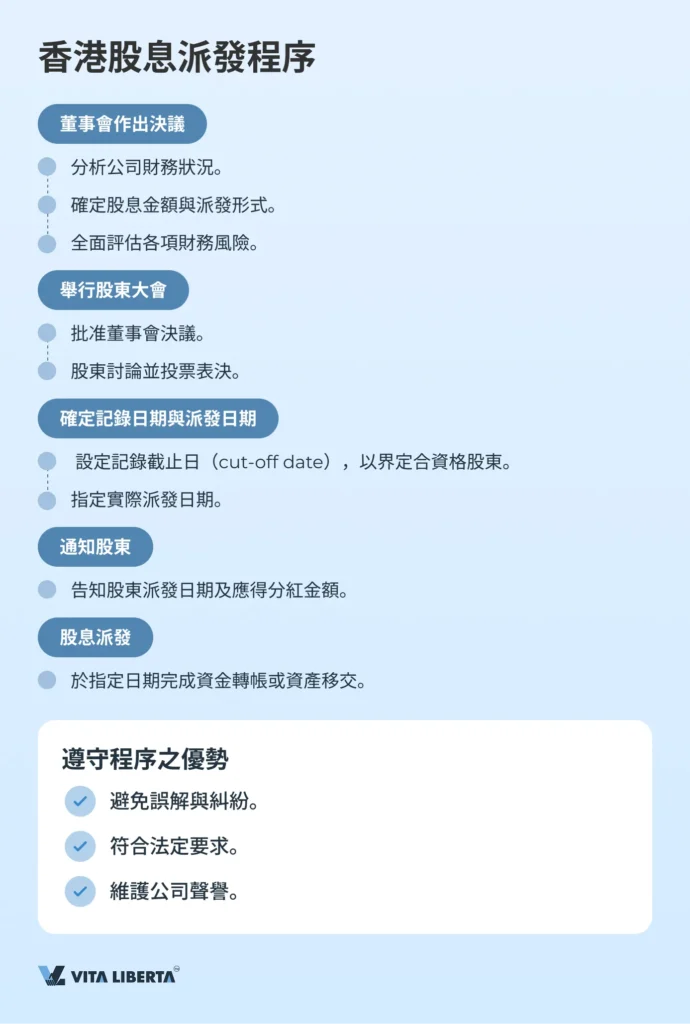

香港股息派發程序包含以下若干關鍵步驟:

- 董事會作出決議

董事會審慎評估公司財務狀況後,決定股息金額及派發形式。此階段須全面衡量公司實際能力及潛在財務風險,審慎決策。

- 舉行股東大會

董事會決議須提交股東大會批准。此為重要環節,股東可就此表達意見,並對擬議條款進行審議與表決。

- 確定記錄日期與派發日期

決議獲批准後,須釐定記錄日期(cut-off date),用以界定具領取資格之股東;同時確定實際派發日期。

- 通知股東

所有股東須及時獲悉有關決議詳情,包括派發日期及預計可獲股息金額。

- 股息派發

於指定派發日,公司依股息類型,進行資金轉帳或資產移交。

嚴格遵循明確的股息派發程序,有助避免與股東之間產生誤解與爭議,並確保符合所有法定要求,從而降低公司風險,維護企業聲譽。

香港股息派发的税务事项

香港股息派发的源头扣税

在香港開展業務的一大顯著優勢在於:股息無需扣繳預提所得稅(即無源頭扣稅)。這使得香港成為向股東分配利潤最具吸引力的司法管轄區之一,股東可全額取得股息收入,無需承受額外稅務扣減。

股息免徵預提所得稅,提升了股東之淨收益,使投資香港公司更具吸引力;對企業而言,則意味著更能吸引投資者關注,並可更靈活地管理財務資源。

各國(地區)股息預提所得稅稅率比較

- 香港:0%

- 澳大利亞:30%

- 澳大利亞:27.5%

- 加拿大:25%

- 智利:35%

- 哥斯達黎加:30%

- 芬蘭:30%

- 法國:25%

- 愛爾蘭:21%

- 以色列:25%

- 哈薩克斯坦:15%

- 盧森堡:15%

- 墨西哥:10%

- 黑山:15%

- 巴拿馬:10%

- 菲律賓:25%

- 波蘭:19%

- 葡萄牙:25%

- 羅馬尼亞:8%

- 俄羅斯:15%

- 塞爾維亞:20%

- 斯洛伐克:35%

- 斯洛文尼亞:15%

- 西班牙:19%

- 韓國:22%

- 瑞士:35%

- 斯里蘭卡:15%

- 泰國:10%

- 土耳其:10%

- 越南:0%

- 阿聯酋:0%

- 塞浦路斯:0%

- 巴林:0%

- 卡塔爾:0%

- 愛沙尼亞:0%

- 厄瓜多爾:10%

- 希臘:5%

- 捷克:35%

- 日本:20.42%

- 美國:30%

- 摩洛哥:12.50%

个人收取股息的税务义务

當股東將股息收入匯入其個人賬戶時,須根據其稅務居民身份所屬國家之規定,履行相應的納稅義務。依據其居住國的稅法,居民須申報境外所得,並依當地個人所得稅稅率繳納相應稅款。

當股東將股息款項匯入個人賬戶時,應重點釐清以下事項:

- 稅務居民身份

明確自身屬於哪一國的稅務居民,以確定須於何地申報該筆收入。

- 稅率標準

查詢居住國對個人所得適用的稅率。

- 申報程序

熟悉居住國對境外所得的申報流程與要求。

- 申報與繳稅期限

務必知悉稅務申報及稅款繳納的截止日期,以避免罰款。

- 尋求稅務專家協助

建議諮詢稅務專業人士,以獲得專業支援並合理優化稅務負擔。

需注意的是,僅當多個國家的稅務機關均主張對您作為自然人之所得享有徵稅權時,才可能產生重複課稅問題。此類情況常見於:您為一國公民,卻暫時居留於另一國。

在此情形下,尤應注意以下事項:

- 稅務身份確認

– 嚴謹確認自身於各相關國家之稅務居民身份,避免誤解與爭議。

- 避免雙重徵稅協定之適用

– 若相關國家之間簽有避免雙重徵稅協定,應善用其條款,以降低整體稅負。

- 文件與證據留存

– 全面收集並妥善保存所有必要文件與證據,以佐證您的稅務居民身份(包括身份之取得與喪失),以及適用相關協定之資格。

股息的会计处理

香港股息的會計處理流程要求在每個環節提供特定文件資料。於股息宣告日,應在會計賬簿中作出分錄,記錄公司對股東所產生的負債義務;於股息派發日,則需進行第二筆分錄,以清結上述負債義務,並反映現金之支付或資產之轉讓。

正確的股息會計處理可確保公司財務報告的透明度與準確性,不僅有助避免與稅務機關產生爭議,亦能增強股東信任——股東得以確信公司將按時、準確地履行派息義務。

分錄示例:

股息宣告日:借記「未分配利潤」科目,貸記「應付股息」科目。

實際派發日:借記「應付股息」科目,貸記「現金」科目。

股息派发的营销层面

定期且透明的股息派發是強化公司聲譽的重要戰略工具。此舉向股東及市場展現了企業的財務穩健性,並彰顯其願與投資者共享盈利的誠意。

透過定期派息以提升公司聲譽,有助吸引新投資者並留住現有股東,進而推動公司股價上漲,並全面提升企業於市場中的整體穩定性。

在競爭激烈的市場環境下,吸引新投資者是企業成長的關鍵因素。定期股息派發使公司股票更具吸引力,尤其對追求穩定收益的投資者而言。

透過股息派發吸引新投資者,不僅有助企業提升市值,亦可獲取更多發展資源;同時,實際派息行動亦強化了現有股東對公司的信任——他們親見自身投資正有效推動企業價值增長。

重要的是,企業須審慎制定股息派發策略,兼顧法規要求與自身戰略目標。定期且透明的股息派發,是實現可持續成長、鞏固企業於國際市場地位的基石。

常见问题解答(FAQ)

股息派發不僅是公司的財務義務,更是一項戰略工具——有助強化股東信任、提升企業聲譽,並吸引新投資者。

香港股息派發程序受《公司條例》(Companies Ordinance, Cap. 622)規範,其中明確規定:股息僅可從公司「可供分配之盈利」中派發。

中期股息派發須提交中期管理帳目及董事會決議;財政年度結束後,則須提供經審計之財務報表、利得稅報稅表、已履行納稅義務之證明(或官方豁免文件),以及董事會決議。

香港公司可派發現金股息、股票股息或資產股息。具體形式取決於公司戰略目標與股東偏好。

香港對股息派發不徵收預提所得稅。公司向股東派發股息時,該筆款項在香港無須課稅。

延遲派發股息可能引致嚴重後果:一則可能導致股東不滿,削弱其對公司的信任;二則可能觸發法律責任,包括罰款及股東索償——若延遲被認定為違反法定或契約義務。

股息類型一经宣告,僅在全體股東同意並經董事會另行決議後方可變更。原因在於股東可能已根據既定派發形式(無論為現金、股份或資產)作出投資安排與預期。

宣告股息前,務必審慎評估派發形式,並充分考量各方利益。若宣告後確需調整,則須與股東展開坦誠溝通,並致力達成共識。