Hongkong

Hongkong China

China

الحفاظ الصحيح على المستندات الأولية للشركة في هونغ كونغ وتخزينها ليسا مجرد التزام تجاه الدولة فحسب، بل يُعَدّان أيضًا الأساس لقيادة الأعمال بشكل مستقر وناجح. ففي العالم الحديث، تمثّل البيانات كل شيء، وبالنسبة للأعمال التجارية فإن الدقة والشفافية في التوثيق تكتسي أهمية قصوى.

توفر هونغ كونغ، بفضل بنيتها التحتية المتطورة للأعمال، فرصًا واسعة للشركات، لكنها في المقابل تفرض التزامًا صارمًا بمعايير وقواعد إعداد التقارير. وقد يؤدي عدم الامتثال لهذه المتطلبات إلى عواقب مالية وقانونية جسيمة.

في هذه المقالة، سنستعرض المتطلبات الأساسية لتخزين المستندات التي تواجهها الشركات في هونغ كونغ. وقد أعد خبراؤنا توصيات عملية لتحسين نظام إدارة المستندات، مما سيساعد ليس فقط على الامتثال لمتطلبات التشريعات، بل وأيضًا على تحسين إدارة الأعمال.

ضرورة الاحتفاظ بالمستندات الأولية للأعمال في هونغ كونغ

إن الاحتفاظ بالمستندات الأولية ليس مجرد التزام قانوني، بل هو أساس إدارة الأعمال، ويساعد في:

- مراقبة مدى وجاهة أو مشروعية تحركات الأموال في الشركة.

- الوقاية من المخاطر المرتبطة بنقص المعلومات أو عدم إمكانية الوصول إليها.

كما يساعد الاحتفاظ بالمستندات الأولية الشركة على ممارسة أنشطتها بشكل قانوني داخل منطقة هونغ كونغ الإدارية الخاصة، ويعزّز نهجًا سليمًا في إدارة الأعمال وبناء سِجلٍّ تاريخي لها. وقد يُطلب هذا السجل التاريخي لتقديمه إلى السلطات الضريبية أو البنوك أو المستثمرين أو المُراجِعين أو لأغراض المراقبة الداخلية.

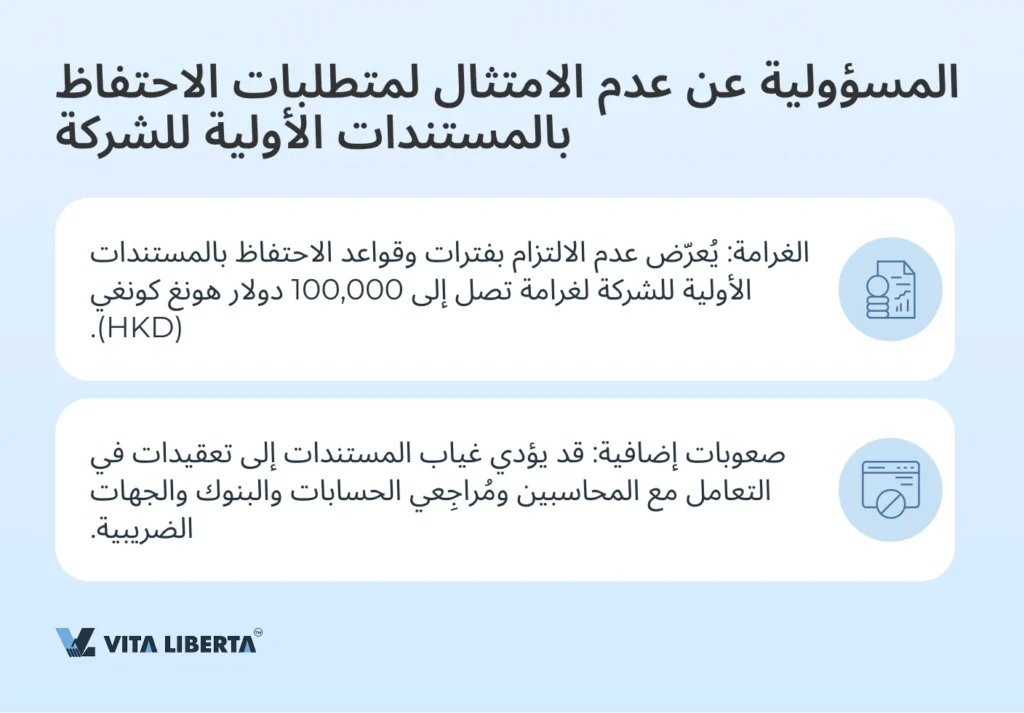

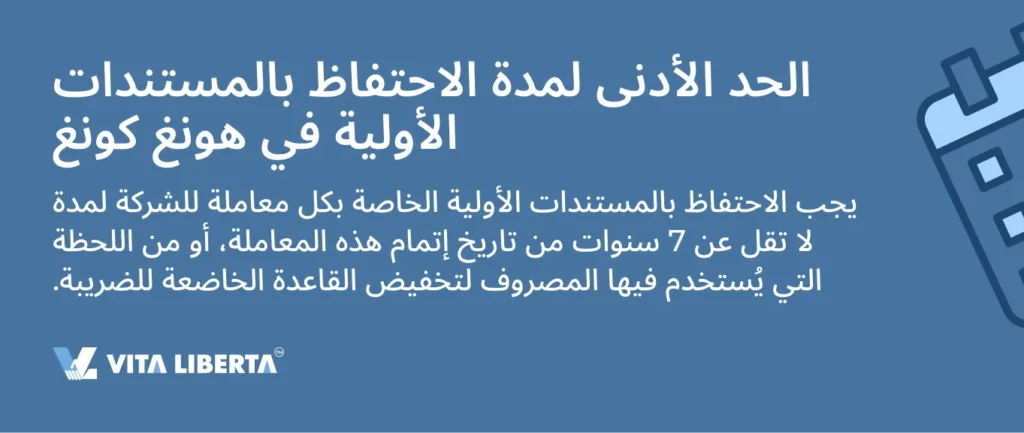

ويتطلب التشريع الضريبي في هونغ كونغ، وتحديدًا قانون الإيرادات المحلية (IRO – Inland Revenue Ordinance)، أن تحتفظ جميع الشركات بالمستندات الأولية المتعلقة بأنشطتها باللغة الإنجليزية أو الصينية. ويجب أن تكون هذه المستندات متاحةً للتفتيش في أي وقت خلال مدة تصل إلى 7 سنوات من تاريخ إتمام المعاملة. وإن عدم الامتثال لهذا المتطلب قد يؤدي إلى فرض غرامة تصل إلى 100,000 دولار هونغ كونغي (HKD).

وفي حال خفض المصروفات والخسائر من فترات سابقة للإيرادات في السنوات المالية اللاحقة، فإن المستندات الأولية المتعلقة بهذه المصروفات يجب ألا تُحتفظ بها لمدة 7 سنوات من تاريخ المعاملة فقط، بل من اللحظة التي يُؤخذ فيها هذا المصروف في الاعتبار لتخفيض القاعدة الخاضعة للضريبة.

أنواع المستندات التي يجب الاحتفاظ بها

المستندات التي تُثبت إيرادات الشركة

في هونغ كونغ، تلتزم الشركات بالاحتفاظ بالمستندات الأولية التي تُثبِت الإيرادات والعائدات، وذلك لضمان دقة الحسابات والامتثال لقانون الإيرادات الداخلية. فيما يلي الأنواع الرئيسية من المستندات التي يجب الاحتفاظ بها:

١. فواتير الدفع (Invoices): ويجب أن تحتوي على المعلومات التالية:

- رقم الفاتورة وفق تسلسل زمني واضح؛

- تاريخ إصدار الفاتورة؛

- اسم العميل وعنوانه؛

- وصف السلع أو الخدمات، وكمياتها وأسعارها؛

- إجمالي مبلغ الفاتورة.

٢. كشوفات الحساب البنكي (Bank Statements): وهي تسجّل جميع العمليات التي تمت على الحسابات البنكية الخاصة بالشركة، وتُستخدم لمطابقة الإيرادات. وتشمل أيضًا العمليات المتعلقة بأنظمة استقبال المدفوعات (الإيكوايرينغ).

٣. إيصالات الدفع النقدي (Receipts): تُثبِت تسلّم الدفع نقدًا، وتحتوي على:

- تاريخ الدفع؛

- مبلغ الدفع؛

- وصف وكمية السلع أو الخدمات.

٤. العقود والاتفاقات (Contracts and Agreements): ويجب أن تتضمّن:

- اسم الطرفين وعنوانهما وبياناتهما التعريفية (التفاصيل المصرفية، إلخ)؛

- موضوع البيع؛

- شروط البيع؛

- شروط الدفع؛

- التزامات الطرفين.

٥. أي مستندات أخرى تُثبِت بشكل موثوق بيع السلع أو تنفيذ الأعمال أو تقديم الخدمات للعملاء.

المستندات التي تُثبت مصروفات الشركة

في هونغ كونغ، تلتزم الشركات بالاحتفاظ بالمستندات الأولية التي تُثبِت المصروفات، وذلك لضمان دقة الحسابات والامتثال للمتطلبات الضريبية. فيما يلي الأنواع الرئيسية من المستندات التي يجب الاحتفاظ بها:

١. فواتير الدفع (Invoices):

- رقم الفاتورة؛

- تاريخ إصدار الفاتورة؛

- اسم المورّد وعنوانه؛

- اسم المُشتري (المُدفِع)؛

- وصف السلع أو الخدمات، وكمياتها وأسعارها؛

- إجمالي مبلغ الفاتورة.

٢. كشوفات الحساب البنكي (Bank Statements): وهي تسجّل جميع العمليات التي تمت على الحسابات البنكية الخاصة بالشركة، وتُستخدم لمطابقة المصروفات.

٣. إيصالات الدفع النقدي (Receipts): تُثبِت واقعة الدفع نقدًا، ويجب أن تحتوي على:

- تاريخ الدفع؛

- مبلغ الدفع؛

- وصف وكمية السلع أو الخدمات المُشتراة.

٤. العقود والاتفاقات (Contracts and Agreements): ويجب أن تتضمّن:

- اسم الطرفين وعنوانهما وبياناتهما التعريفية؛

- موضوع الشراء؛

- شروط الشراء؛

- شروط الدفع؛

- التزامات الطرفين.

٥. مذكرات الائتمان والخصم (Credit and Debit Notes): تُثبِت التعديلات التي تُجرى على الفواتير، وتُستخدم لتسجيل عمليات إرجاع البضائع أو تعديلات القيمة.

٦. مستندات العقود الخاصة بالإيجار والتأجير التمويلي (Lease and Rental Agreements): تُثبِت المصروفات المتعلقة باستئجار أو تأجير الممتلكات. وتشمل معلومات عن المدة والشروط ومبالغ الإيجار.

٧. سجلات الرواتب (Payroll Records): وهي تسجّل جميع المبالغ المدفوعة للموظفين، وتشمل معلومات عن المبالغ والتواريخ وأسماء المستلمين.

المستندات التي تُثبت حساب الأصول

تلتزم كل شركة بتسجيل أصولها، مثل المعدات المكتبية والآلات والأراضي والمباني. ولذلك، يجب توثيق تاريخ الشراء وتكلفة الأصل، بالإضافة إلى أي مصروفات تُنفَق على تحسينه. ويساعد سجل الأصول في مراقبة استخدام موارد الشركة وتقليل الخسائر.

مثال على تسجيل الأصول التي تمتلكها الشركة

| وصف الأصل | تاريخ الشراء | التكلفة |

| المعدات المكتبية | 15/10/2022 | 10,000 دولار هونغ كونغي (HKD) |

| وسيلة النقل | 05/05/2023 | 50,000 دولار هونغ كونغي (HKD) |

الجرد والنقدية

يجب على جميع الشركات العاملة في مجال التجارة إجراء جرد دوري في نهاية الفترة المالية. وهذا أمر بالغ الأهمية لتحديد الأرباح وحساب الضرائب بدقة. كما يتعيّن توثيق عملية الجرد بشكل مستنداتي لأغراض المراجعة.

كيفية حفظ المستندات الأولية في هونغ كونغ

يمكن للشركات اختيار إحدى طرق حفظ المستندات، أو استخدام عدة طرق منها في آنٍ واحد.

١. الحفظ المادي (Paper Storage)

- نظّم المستندات حسب الفئات (مثل: الفواتير، والمستندات الإثباتية، وكشوفات الحساب البنكي)، واحفظها في مجلدات وملفات.

- استخدم الصناديق الأرشيفية لحفظ المستندات على المدى الطويل، فهي تحميها من التلف.

- احفظ المستندات المهمة في خزائن حديدية لحمايتها من السرقة أو التلف.

٢. الحفظ الإلكتروني (Electronic Storage)

- حوّل المستندات الورقية إلى صيغ رقمية عن طريق مسحها ضوئيًا (Scan).

- استخدم الأقراص الصلبة أو الخوادم الثابتة أو خدمات التخزين السحابي (مثل: Google Drive، Dropbox، وغيرها) لحفظ المستندات والوصول إليها من أي مكان.

- قم بنسخ البيانات بشكل دوري وأنشئ نسخًا احتياطية لتقليل خطر فقدان البيانات.

٣. أنظمة المحاسبة و/أو أنظمة إدارة المستندات (Accounting software, Document management systems)

- استخدم برامج متخصصة لتنظيم الحسابات وحفظ المستندات والبحث عنها بسهولة.

الأسئلة الشائعة (الأسئلة المتكررة – FAQ)

تلتزم جميع الشركات في هونغ كونغ بالاحتفاظ بالمستندات الأولية لمدة لا تقل عن 7 سنوات من تاريخ إتمام المعاملة. ويشمل ذلك جميع السجلات المالية، مثل فواتير الدفع، وكشوفات الحساب البنكي، ولفائف وأشرطة الدفع النقدي، والإيصالات، وسائر المستندات التي تُثبِت الإيرادات والمصروفات. وحتى بعد توقف الشركة عن النشاط، يجب أن تظل المستندات محفوظة في الأرشيف حتى انتهاء هذه المدة.

نعم، يسمح القانون بالاحتفاظ بالمستندات إلكترونيًا شرط أن تكون متاحةً فورًا عند طلبها من الجهات الرقابية. ومن المهم أن تُحفظ المستندات الإلكترونية بصيغة لا تقبل التعديل، مثل: PDF/A. وإذا تم الاحتفاظ بالمستندات خارج هونغ كونغ، فيجب أن تكون متاحةً للمراجعة خلال 7 أيام من تاريخ طلبها من الجهة الضريبية.

إذا لم تتمكن الشركة من تقديم المستندات المطلوبة خلال 7 أيام من تاريخ طلبها من الجهة الضريبية، فإنها تعرّض نفسها لغرامات قد تصل إلى 100,000 دولار هونغ كونغي (HKD). بالإضافة إلى ذلك، فإن عدم الامتثال لقواعد حفظ المستندات قد يؤدي إلى إجراء مراجعات إضافية وتدقيق. لذا من المهم جدًا أن تُحتفظ جميع المستندات بشكل منظم وأن تكون متاحةً في أي وقت.

تلتزم جميع الشركات بالاحتفاظ بالأنواع التالية من المستندات:

• فواتير الدفع.

• كشوفات الحساب البنكي والشيكات.

• إيصالات الدفع النقدي.

• العقود والاتفاقيات.

• أي مستندات أخرى تُثبّت وتُوثّق بشكل موثوق إيرادات ومصروفات الشركة.

عند حفظ المستندات إلكترونيًا، من المهم استخدام أنظمة موثوقة تتمتع بمستوى عالٍ من الحماية. وتساعد الإجراءات التالية في حماية البيانات:

• استخدام خدمات التخزين السحابي المشفرة (مثل: Google Drive أو OneDrive).

• إجراء نسخ احتياطي دوري للمعلومات.

• تعيين أشخاص مسؤولين عن مراقبة أمن الوصول وحفظ البيانات.

• ضمان إمكانية الوصول إلى البيانات فقط من قِبل المستخدمين المُصرّح لهم.