Hongkong

Hongkong China

China

هونغ كونغ — ليست مجرد واحدة من أكبر المراكز المالية في العالم فحسب، بل هي مكان تمتلك فيه الشركات إمكانية الوصول إلى فرص فريدة بفضل الظروف الضريبية المواتية والنظام القانوني المستقر. إحدى المهام الرئيسية لأي شركة تُزاول نشاطها في هونغ كونغ هي تنظيم عملية دفع الأرباح بشكل صحيح.

إن دفع الأرباح هو وسيلة لمكافأة المساهمين على استثماراتهم، وهو ما يكتسي أهمية حاسمة في الحفاظ على اهتمامهم بنشاط الشركة. وتساهم المدفوعات المنتظمة والشفافة في تعزيز الصورة الاعتبارية للشركة، ورفع ولاء المستثمرين، وتشكل عاملاً مهمًّا في جذب استثمارات رأسمالية جديدة.

دفع أرباح الشركات في هونغ كونغ

تُنظَّم عملية دفع الأرباح في هونغ كونغ بموجب «قانون الشركات» (Companies Ordinance, Cap. 622)، الذي يحدد قواعدَ واضحة لتوزيع الأرباح بين المساهمين. ووفقاً لهذه القواعد، لا يمكن دفع الأرباح إلا من الأرباح المتاحة للتوزيع، وهو ما يفترض وجود نتيجة مالية إيجابية.

ويُعَد الامتثال للقواعد التشريعية أمراً بالغ الأهمية لأي شركة، نظراً إلى أن انتهاكها قد يؤدي إلى عواقب قانونية، تشمل الغرامات ومطالبات محتملة من قِبَل المساهمين.

كما يضمن الإطار التشريعي الشفافية والقابلية للتنبؤ فيما يخص دفع الأرباح، مما يعزز ثقة المساهمين والمستثمرين.

يمكن دفع أرباح الشركة المسجّلة في هونغ كونغ عند الوفاء ببعض الشروط والإجراءات المحددة، وهو ما يضمن شفافية هذه العملية وقانونيتها.

الشروط الأساسية لدفع الأرباح:

- من صافي ربح الشركة: لا يمكن دفع الأرباح إلا من صافي الربح المُتبقّي بعد سداد جميع الضرائب والمدفوعات الإلزامية. ويضمن ذلك بقاء الشركة مالياً مستقرةً، ووفاءها بالتزاماتها تجاه الدولة والدُّائنين.

- دورية المدفوعات: يمكن دفع الأرباح بعد انتهاء السنة المالية، أو خلال السنة على هيئة أرباح مؤقتة (مرحلية). ويتيح ذلك للشركة إدارة تدفقاتها المالية بمرونةٍ وتحقيق توقعات المساهمين.

- قرار الدفع: يتم دفع الأرباح استناداً إلى قرار مدير الشركة أو مجلس إدارتها، وبموافقة المساهمين. ويضمن ذلك مشاركة جميع الأطراف ذات المصلحة في اتخاذ القرارات المالية الأساسية

سمات دفع الأرباح في هونغ كونغ

- التوثيق الرسمي: يجب توثيق جميع قرارات دفع الأرباح كتابياً. ويشمل ذلك محاضر اجتماعات مجلس الإدارة واجتماعات المساهمين، فضلاً عن التقارير المالية التي تثبت وجود ربحٍ كافٍ.

- الأرباح المُجمَعة غير المُوزَّعة: يمكن أن تشمل الأرباح الأرباح المتراكمة غير الموزعة للشركة على مدار عدة فترات مالية. ويتيح ذلك للشركة استخدام الأموال المكتسبة مسبقاً لتلبية الاحتياجات الحالية للمساهمين.

- التوزيع التناسبي: تُوزَّع الأرباح بين المساهمين تناسبياً مع حصص ملكيتهم في الشركة. ويضمن ذلك العدالة والمساواة في توزيع الأرباح.

- طريقة الدفع: تُنفَّذ المدفوعات عبر الحسابات المصرفية الشخصية للمساهمين. ويضمن ذلك حصول كل مساهم على حصته من الربح مباشرةً وبشكل كامل.

وبالتالي، فإن عملية دفع الأرباح في هونغ كونغ خاضعة لتنظيم دقيق وتتطلب الامتثال لجميع المعايير والإجراءات المحددة، وهو ما يسهم في الحفاظ على الثقة بين الشركة ومساهميها.

الوثائق المطلوبة لدفع الأرباح

الدفع المؤقت للأرباح قبل انتهاء السنة المالية:

- التقرير الإداري المؤقت: وثيقة تُثبِت حجم الأرباح غير الموزعة عن الفترة التي يُخطَط خلالها لدفع الأرباح.

- قرار مجلس الإدارة والجمعية العمومية للمساهمين: ضروري لتأكيد الموافقة على المدفوعات المؤقتة.

- عند انتهاء السنة المالية، يجب توفير الوثائق المذكورة أدناه.

المدفوعات عند انتهاء السنة المالية:

- التقارير المالية المُراجعة (المُدقَّقة): تُثبِت النتائج المالية للشركة عن السنة، وتشكّل الأساس لاتخاذ قرار دفع الأرباح.

- إقرار الأرباح: المقدَّم إلى الجهة الضريبية (إدارة الإيرادات الداخلية IRD)، ويُظهر الالتزامات الضريبية للشركة.

- تقرير تقدير الضريبة (Tax Assessment): وثيقة تصدرها إدارة الإيرادات الداخلية (IRD)، وتُثبِت الالتزام بدفع ضريبة الأرباح أو الإعفاء منها.

- قرار مجلس الإدارة والجمعية العمومية للمساهمين: تأكيدٌ رسمي بالموافقة على دفع الأرباح، يُتّخذ في الاجتماعات ذات الصلة.

تضمن هذه الوثائق شفافية وقانونية عملية دفع الأرباح، وكذلك الامتثال للمتطلبات الضريبية والمؤسسية.

أنواع الأرباح في هونغ كونغ

في هونغ كونغ، يمكن للشركات استخدام أشكال مختلفة لدفع الأرباح. ولكل نوع خصائصه الخاصة، ويعتمد اختيار وسيلة الدفع على الأهداف الاستراتيجية للشركة وتفضيلات مساهميها.

الأرباح النقدية

تُعَد الأرباح النقدية النوع الأكثر شيوعاً في دفع الأرباح للمساهمين. ويُحدَّد حجمها استناداً إلى أرباح الشركة وتُوزّع تناسبياً مع حصص المساهمين. ويشير الدفع المنتظم للأرباح النقدية إلى الاستقرار المالي للشركة وقدرتها على توليد أرباح بشكل ثابت. وبالنسبة للمساهمين، تُشكّل هذه المدفوعات مصدراً مهماً للدخل، وتُثبت فعالية استثماراتهم. أما بالنسبة للشركة، فإن المدفوعات المنتظمة تعزز ثقة المساهمين وتساعد في الحفاظ على علاقات شراكة طويلة الأجل.

مزايا الأرباح النقدية:

- المكافأة الفورية: يحصل المساهمون على دخل يمكنهم التصرّف فيه وفقاً لتقديرهم الخاص، مما يجعل الاستثمار أكثر جاذبية.

- البساطة والشفافية: إجراءات تحديد وتوثيق المدفوعات بسيطة وواضحة، ما يسهّل العملية على جميع الأطراف.

- مرونة المدفوعات: إمكانية توزيع الأرباح من الربح المتاح في تاريخ معيّن، دون قيود على عدد مرات الدفع خلال السنة المالية، مما يتيح للشركة التكيّف مع الظروف المتغيرة.

الأرباح المدفوعة على شكل أسهم

تُعَد الأرباح المدفوعة على شكل أسهم عمليةً لتوزيع أسهم إضافية على المساهمين، ما يؤدي إلى زيادة حصتهم في الشركة أو رفع قيمة الأسهم الحالية. وبدلاً من تلقّي مدفوعات نقدية، يحصل المساهمون على زيادة في حصصهم، ما قد يسهم في نمو قيمة استثماراتهم.

ويسمح هذا النهج للشركة بالاحتفاظ بأصولها السائلة، وهو أمرٌ بالغ الأهمية خصوصاً في الفترات التي تحتاج فيها إلى هذه الأموال لتحقيق نمو استراتيجي أو توسيع نطاق نشاطها. وفي الوقت نفسه، يحصل المساهمون على قيمة إضافية من خلال زيادة أصولهم، ما يعزز مصالحهم ويحفّزهم على التعاون مع الشركة على المدى الطويل.

وتكون الأرباح المدفوعة على شكل أسهم مفيدةً بشكل خاص عندما تسعى الشركة إلى دعم نمو رأسمالها والاحتفاظ بالأموال النقدية لتنفيذ أهداف استراتيجية أخرى.

آلية توزيع الأرباح على شكل أسهم

تتألف عملية توزيع الأرباح على شكل أسهم من عدة مراحل أساسية تضمن الشفافية والامتثال للمتطلبات التشريعية:

١. تحليل النتائج المالية للسنة: تستند الشركة في تقييم مؤشراتها المالية وإمكانية توزيع الأرباح إلى التقارير المالية المُراجعة وتقرير تقدير الضريبة (Tax Assessment) الصادر عن الجهة الضريبية.

٢. قرار مجلس الإدارة: يتخذ مجلس الإدارة قراراً بتوزيع الأرباح على شكل أسهم، مع مراعاة الوضع المالي الحالي للشركة وخططها الاستراتيجية.

٣. إعلام المساهمين: يتلقّى المساهمون إشعاراً رسمياً بشأن توزيع الأسهم الوشيك، ما يتيح لهم الاستعداد للتغييرات في محفظتهم الاستثمارية.

٤. عقد اجتماع للمساهمين: عند الضرورة، يُنظّم اجتماعٌ للمساهمين لمناقشة واعتماد قرار توزيع الأرباح على شكل أسهم.

٥. قرار إصدار الأسهم: تتخذ الشركة قراراً بإصدار أسهم جديدة أو برفع قيمة الأسهم الحالية لضمان توزيع الأرباح.

٦. التوثيق القانوني: يجري التوثيق القانوني للعملية لكل مساهم، ويشمل ذلك تحديث سجل المساهمين، وإصدار شهادة الأسهم، وإخطار سجل الشركات في هونغ كونغ، وتنفيذ الإجراءات الأخرى الضرورية.

تضمن هذه المراحل توزيعاً فعّالاً وقانونياً للأرباح على شكل أسهم، وتعزز ثقة المساهمين وتدعم الاستقرار المالي للشركة.

أرباح الأصول (الأرباح العينية)

دفع الأرباح على شكل أصول يُعَد عمليةً تقوم فيها الشركة بتوزيع أصول ملموسة بين مساهميها. ويمكن أن تشمل هذه الأصول العقارات، أو الأوراق المالية، أو المعدات. ويُستخدم هذا النهج عندما ترغب الشركة في نقل جزء من أصولها إلى المساهمين دون الحاجة إلى بيعها في السوق المفتوحة.

ويمنح هذا النوع من الأرباح الشركة فرصة التخلص من الأصول الزائدة أو غير المستخدمة، والتي قد تكون غير سائلة بالنسبة لنشاطها الحالي. وهذا الأمر بالغ الأهمية خصوصاً عندما لا تُحقّق الأصول الفائدة المتوقعة، أو عندما تتطلّب نفقات كبيرة للصيانة.

ولتنفيذ دفع أرباح على شكل أصول، يجب أن تمتلك الشركة ربحاً مُؤكّداً يغطي قيمة الأصل المُنقَل. ويجب أن تُجرى تقييمات الأصول بدقة وشفافية لضمان توزيع عادل بين المساهمين.

أمثلة على الأصول التي يمكن توزيعها كأرباح:

- العقارات: المباني المكتبية، والمستودعات. مفيدة لنقل العقارات غير المستخدمة.

- الأوراق المالية: أسهم شركات أخرى، أو سندات. مثالية لإدارة الأصول الزائدة.

- الأصول المادية: المعدات، والمركبات. يمكن تطبيقها عند إعادة هيكلة الأصول.

إجراءات دفع الأرباح

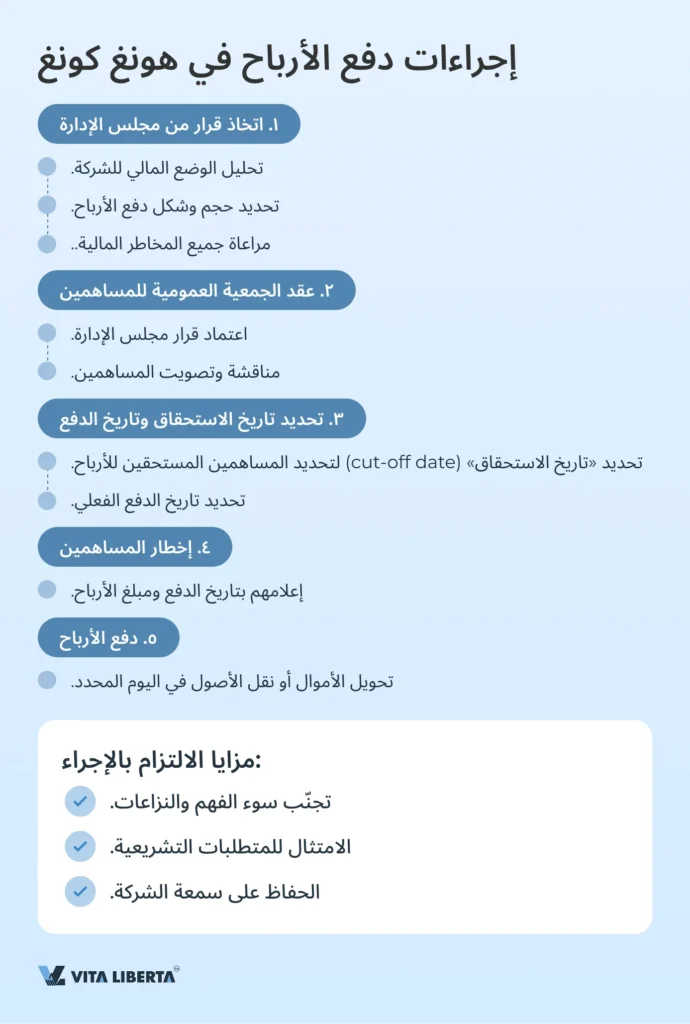

تتضمن إجراءات دفع الأرباح في هونغ كونغ عدة مراحل رئيسية:

١. اتخاذ قرار من مجلس الإدارة

يقوم مجلس الإدارة بتحليل الوضع المالي للشركة واتخاذ قرار بشأن حجم وشكل دفع الأرباح. وتتطلب هذه المرحلة دراسة متأنية، نظراً إلى أن القرار يجب أن يستند إلى إمكانيات الشركة الفعلية، مع مراعاة جميع المخاطر المالية.

٢. عقد الجمعية العمومية للمساهمين

يجب أن يُعتمَد قرار مجلس الإدارة من قِبل المساهمين في الجمعية العمومية. وهذه مرحلة مهمة، إذ يمكن للمساهمين التعبير عن آرائهم، والموافقة على الشروط المقترحة أو رفضها.

٣. تحديد تاريخ الاستحقاق وتاريخ الدفع

بعد الاعتماد في الاجتماع، تُحدد «تواريخ الاستحقاق» (cut-off date) لتحديد المساهمين المستحقين للأرباح، وكذلك تاريخ الدفع الفعلي.

٤. إخطار المساهمين

يجب إخطار جميع المساهمين في الوقت المناسب بالقرار المتخذ، بما في ذلك تاريخ الدفع والمبلغ الذي يمكنهم توقع استلامه.

٥. دفع الأرباح

في اليوم المحدد للدفع، تنفّذ الشركة تحويلاً مالياً أو نقل أصول، حسب نوع الأرباح.

إن الالتزام بإجراء محدد بوضوح لدفع الأرباح يساعد في تجنّب سوء الفهم والنزاعات مع المساهمين. كما يسهم في الامتثال لكافة المتطلبات التشريعية، ما يقلّل المخاطر على الشركة ويحافظ على سمعتها.

الجوانب الضريبية لدفع الأرباح في هونغ كونغ

الضريبة المصدرية في هونغ كونغ عند دفع الأرباح

إحدى المزايا البارزة لتشغيل الأعمال في هونغ كونغ هي عدم فرض ضريبة منبع على توزيعات الأرباح. وهذا يجعل من هونغ كونغ واحدة من أكثر الولايات القضائية جذباً لتوزيع الأرباح بين المساهمين، حيث يتيح لهم استلام الدخل بالكامل دون خصومات ضريبية إضافية.

إن غياب ضريبة المنبع على توزيعات الأرباح يرفع من صافي دخل المساهمين، مما يجعل الاستثمار في الشركات الهونغ كونغية أكثر جاذبية. وبالنسبة للأعمال، فإن ذلك يعني ارتفاع الاهتمام من قبل المستثمرين وقدرة أكبر على إدارة الموارد المالية بمرونة.

مقارنة معدلات ضرائب المنبع على توزيعات الأرباح مع دول أخرى

- هونغ كونغ: ٠٪

- أستراليا: ٣٠٪

- أستراليا: ٢٧٫٥٪

- كندا: ٢٥٪

- تشيلي: ٣٥٪

- كوستاريكا: ٣٠٪

- فنلندا: ٣٠٪

- فرنسا: ٢٥٪

- أيرلندا: ٢١٪

- إسرائيل: ٢٥٪

- كازاخستان: ١٥٪

- لوكسمبورغ: ١٥٪

- المكسيك: ١٠٪

- الجبل الأسود: ١٥٪

- بنما: ١٠٪

- الفلبين: ٢٥٪

- بولندا: ١٩٪

- البرتغال: ٢٥٪

- رومانيا: ٨٪

- روسيا: ١٥٪

- صربيا: ٢٠٪

- سلوفاكيا: ٣٥٪

- سلوفينيا: ١٥٪

- إسبانيا: ١٩٪

- كوريا الجنوبية: ٢٢٪

- سويسرا: ٣٥٪

- سريلانكا: ١٥٪

- تايلاند: ١٠٪

- تركيا: ١٠٪

- فيتنام: ٠٪

- الإمارات العربية المتحدة: ٠٪

- قبرص: ٠٪

- البحرين: ٠٪

- قطر: ٠٪

- إستونيا: ٠٪

- الإكوادور: ١٠٪

- اليونان: ٥٪

- التشيك: ٣٥٪

- اليابان: ٢٠٫٤٢٪

- الولايات المتحدة الأمريكية: ٣٠٪

- المغرب: ١٢٫٥٠٪

الالتزامات الضريبية للأفراد عند استلام الأرباح

عندما يستلم المساهمون توزيعات الأرباح في حساباتهم الشخصية، فإنهم ملزمون بمراعاة الالتزامات الضريبية وفقاً لبلد إقامتهم الضريبية. ووفقاً للتشريعات الضريبية في بلد إقامتهم، يتعيّن على المقيمين الإقرار عن الدخل المتحصَّل عليه من الخارج ودفع المعدل الضريبي المناسب على دخل الأفراد.

عندما يتلقى المساهم مدفوعات توزيعات الأرباح في حسابه الشخصي، تبرز أهمية توضيح النقاط التالية:

١. الإقامة الضريبية

حدد الدولة التي تُعتبر مقيماً ضريبياً لديها، وذلك لفهم المكان الذي يتعين عليك فيه الإقرار عن دخلك.

٢. المعدلات الضريبية

اطّلع على المعدل الضريبي المطبّق على دخل الأفراد في بلدك.

٣. إجراءات الإقرار

تعرّف على إجراءات إقرار الدخل المتحصَّل عليه من الخارج في بلدك.

٤. مواعيد تقديم الإقرارات ودفع الضرائب

تأكد من معرفتك بالمواعيد النهائية لتقديم الإقرار الضريبي ودفع الضرائب، وذلك لتجنب التعرض للغرامات.

٥. الاستشارة مع خبراء الضرائب

فكّر في طلب الاستشارة من خبراء الضرائب للحصول على مساعدة احترافية وتحسين إدارة الالتزامات الضريبية.

تجدر الإشارة إلى أن مسألة الازدواج الضريبي قد تظهر فقط في حال ادعاء سلطات ضريبية في أكثر من دولة بحقها في فرض الضريبة على دخلك كفرد. ويمكن أن يحدث ذلك عندما تكون مواطناً في دولة ما، لكنك تقيم مؤقتاً في دولة أخرى.

وفي هذه الحالات، من المهم ما يلي:

١. إثبات الوضع الضريبي

– تأكد بدقة من وضعك الضريبي في كل دولة لتفادي سوء الفهم.

٢. الاتفاقيات الخاصة بتجنّب الازدواج الضريبي

– استفد من أحكام اتفاقيات تجنّب الازدواج الضريبي، حال وجودها بين الدول، لتقليل العبء الضريبي إلى أدنى حد ممكن.

٣. الوثائق والأدلة

– جمّع واحفظ جميع الوثائق والأدلة الضرورية التي تثبت إقامتك الضريبية (فقدانها واكتسابها) وحقك في تطبيق الاتفاقيات المشار إليها.

المحاسبة المالية للأرباح

تتطلب عملية المحاسبة الخاصة بتوزيعات الأرباح في هونغ كونغ تقديم وثائق محددة في كل مرحلة. ففي تاريخ إعلان توزيعات الأرباح، تُسجَّل قيود محاسبية في دفتر اليومية تُثبّت فيها التزامات الشركة تجاه المساهمين. وفي تاريخ دفع توزيعات الأرباح، تُدخل قيود محاسبية ثانية تُنهي هذه الالتزامات وتُظهر خصم الأموال النقدية أو تحويل الأصول.

يضمن المحاسبة الصحيحة لتوزيعات الأرباح الشفافية والدقة في التقارير المالية للشركة، ما يساعد ليس فقط في تجنّب المشاكل مع السلطات الضريبية، بل ويعزّز أيضاً ثقة المساهمين، الذين يمكنهم الاعتماد على الدفعات في الوقت المحدد وبشكل دقيق.

مثال على القيد المحاسبي:

تاريخ إعلان توزيعات الأرباح: دفع من حساب «الأرباح غير الموزعة»، وقيد لحساب «توزيعات الأرباح المستحقة الدفع».

تاريخ الدفع الفعلي: دفع من حساب «توزيعات الأرباح المستحقة الدفع»، وقيد لحساب «الأموال النقدية».

الجانب التسويقي لدفع الأرباح

تُعَدُّ عمليات دفع توزيعات الأرباح المنتظمة والشفافة أداة استراتيجية مهمة لتعزيز سمعة الشركة. فهي تُظهر للمساهمين والسوق الاستقرار المالي للأعمال، وتؤكد استعداد الشركة لمشاركة الأرباح مع المستثمرين.

إن تعزيز سمعة الشركة من خلال دفع توزيعات أرباح منتظمة يساعد على جذب مستثمرين جدد والاحتفاظ بالمستثمرين الحاليين، ما يسهم في رفع قيمة أسهم الشركة ويزيد من استقرارها في السوق عموماً.

في ظل السوق التنافسية، يُعَدُّ جذب مستثمرين جدد عنصراً أساسياً لنمو الأعمال. وتجعل عمليات دفع توزيعات الأرباح المنتظمة أسهم الشركة أكثر جاذبية، خاصةً بالنسبة للمستثمرين الذين يركزون على الحصول على دخل ثابت.

كما أن جذب مستثمرين جدد عبر دفع توزيعات الأرباح يساعد الشركة على زيادة قيمتها السوقية ويوفر لها إمكانية الوصول إلى حجم أكبر من الموارد اللازمة للتطوير. ومن جهة أخرى، فإن التطبيق العملي لدفع التوزيعات يعزّز ثقة المساهمين الحاليين في الشركة، الذين يرون أن استثماراتهم تسهم في زيادة قيمة الأعمال.

من المهم اتباع نهجٍ واعٍ في دفع توزيعات الأرباح، مع مراعاة كل من المتطلبات التشريعية والأهداف الاستراتيجية للأعمال. وتشكّل عمليات الدفع المنتظمة والشفافة أساساً للنمو المستدام وتعزيز مواقف الشركة في الأسواق الدولية.

الأسئلة الشائعة (FAQ)

دفع توزيعات الأرباح ليس مجرد التزام مالي، بل هو أداة استراتيجية تُعزّز ثقة المساهمين، وتحسّن سمعة الشركة، وتجذب مستثمرين جدد.

يُنظَّم عملية دفع توزيعات الأرباح في هونغ كونغ بموجب قانون الشركات (Companies Ordinance، الفصل ٦٢٢)، الذي ينص على أنه لا يجوز دفع توزيعات الأرباح إلا من الأرباح المتاحة للتوزيع.

لدفعات توزيعات الأرباح المؤقتة، يُطلب تقديم تقارير إدارية مؤقتة وقرار من مجلس الإدارة. أما عند نهاية السنة المالية، فتتطلب العملية تقديم التقارير المالية المُراجعة، وإقرار الأرباح، وتنفيذ الالتزامات الضريبية أو الحصول على إعفاء رسمي، وقرار من مجلس الإدارة.

يمكن للشركات في هونغ كونغ دفع توزيعات أرباح نقدية أو على شكل أسهم أو أصول. ويُحدَّد الاختيار وفقاً للأهداف الاستراتيجية للشركة وتفضيلات المساهمين.

لا توجد ضريبة منبع عند دفع توزيعات الأرباح في هونغ كونغ. وتقوم الشركة بدفع توزيعات الأرباح إلى المساهمين دون فرض أي ضرائب عليها في هونغ كونغ.

قد يؤدي التأخر في دفع توزيعات الأرباح إلى عواقب جسيمة. فالأمر من ناحية أولى قد يثير استياء المساهمين ويؤدي إلى انخفاض الثقة في الشركة. ومن ناحية ثانية، قد تظهر عواقب قانونية، تشمل الغرامات ومطالبات من جانب المساهمين، إذا اعتُبر التأخير في دفع توزيعات الأرباح انتهاكاً للالتزامات المترتبة على الشركة.

بعد إعلان نوع توزيعات الأرباح، لا يمكن تغييره إلا بموافقة جميع المساهمين وقرار مُناظر من مجلس الإدارة. ويعود ذلك إلى أن المساهمين قد يعتمدون على شكل معين من أشكال الدفع، سواء كان نقداً أو أسهماً أو أصولاً.

قبل إعلان توزيعات الأرباح، تأكد من أن نوع الدفع قد تم التفكير فيه بعناية ومراعاة مصالح جميع الأطراف. وإذا استلزم الأمر إدخال تعديلات بعد الإعلان، فمن المهم إجراء حوار مفتوح مع المساهمين والسعي لتحقيق توافق في الآراء.