Hongkong

Hongkong China

China

Grundlegende Aspekte der territorialen Besteuerung

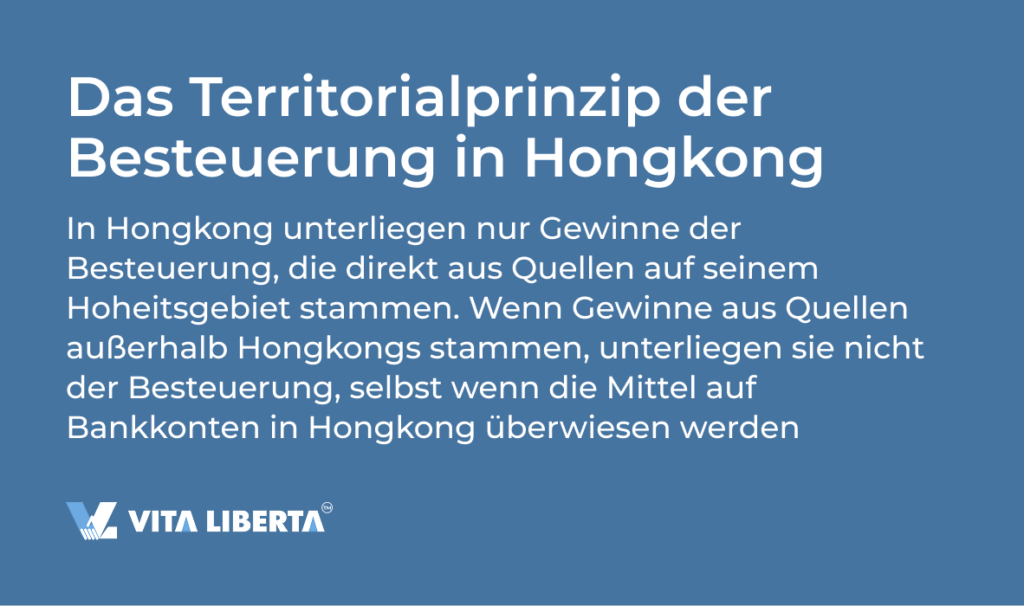

Das Territorialprinzip der Besteuerung in Hongkong bedeutet, dass Steuern ausschließlich auf Einkünfte erhoben werden, die aus Quellen innerhalb dieser Sonderverwaltungszone stammen. Dies ist ein wesentlicher Unterschied des Hongkonger Steuersystems zu vielen anderen Ländern, in denen Steuern auf das weltweite Einkommen eines Unternehmens erhoben werden, unabhängig von dessen Ursprung.

Für Unternehmen, die auf internationale Märkte ausgerichtet sind, eröffnet dies Möglichkeiten zur globalen Expansion mit minimalen Kosten, da ein erheblicher Teil der Steuerlast entfallen kann.

Darüber hinaus ist das Hongkonger Steuersystem für seine Einfachheit und Transparenz bekannt, was die Einhaltung der Steuervorschriften erleichtert und die Verwaltungskosten senkt. Dies macht Hongkong zu einer attraktiven Jurisdiktion für die Führung internationaler Geschäfte und die strategische Planung.

Dabei spielt es keine Rolle, ob die Einnahmen des Unternehmens auf Bankkonten in Hongkong oder im Ausland eingehen. Der Standort der Bank hat keinen Einfluss auf die Quelle der Gewinnentstehung des Unternehmens.

Das Territorialprinzip der Besteuerung in Hongkong ist unabhängig davon, ob Sie in Hongkong ansässig sind oder nicht (mit „Sie“ meinen wir hier entweder Sie als natürliche Person oder Ihr Unternehmen):

- Wenn Sie in Hongkong ansässig sind, Ihre Gewinne aber außerhalb Hongkongs erzielt werden, können Sie von der Zahlung der Körperschaftsteuer in Hongkong befreit sein.

- Andererseits ist ein Nichtansässiger, der Einkünfte in Hongkong erzielt, verpflichtet, Körperschaftsteuer zu zahlen.

Wann die Körperschaftsteuer anfällt

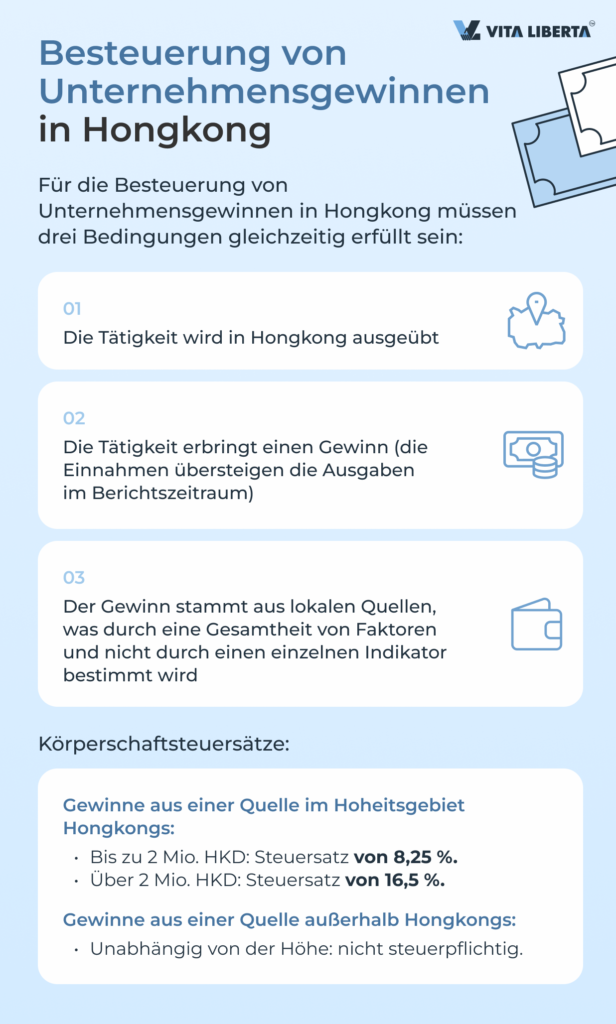

Die Körperschaftsteuer in Hongkong wird nur unter bestimmten Bedingungen erhoben: Ihr Unternehmen muss in Hongkong tätig sein, Gewinne erzielen, und diese Gewinne müssen aus lokalen Quellen stammen.

Besteuerungsvoraussetzungen für Gewinne von Unternehmen in Hongkong

- Geschäftstätigkeit in Hongkong: Es muss eine tatsächliche geschäftliche Tätigkeit auf dem Gebiet der Sonderverwaltungszone vorhanden sein.

- Gewinnerzielende Tätigkeit: Die Steuer wird nur auf Einnahmen erhoben, die die Ausgaben übersteigen, also auf den Nettogewinn.

- Lokale Quellen der Gewinnentstehung: Die Gewinnquelle wird anhand einer Gesamtheit von Faktoren bestimmt und hängt von der Art der Transaktionen und der Tätigkeit ab.

Somit wird die Steuer nur erhoben, wenn alle drei Bedingungen gleichzeitig erfüllt sind.

Bestimmung der Gewinnquelle: Schlüsselpunkte

Die Bestimmung der Gewinnquelle ist eines der bedeutendsten und komplexesten Elemente im Steuersystem Hongkongs. Um unerwartete Steuerverpflichtungen zu vermeiden, ist es wichtig, genau festzustellen, wo und auf welche Weise Ihr Gewinn erzielt wurde.

Tatsächliche Umstände: Die Bestimmung des Ortes der Gewinnentstehung ist eine komplexe Aufgabe, die von der Art des Einkommens und der zugehörigen Transaktionen abhängt. Es gibt keinen universellen Ansatz; jeder Fall wird individuell betrachtet.

Analyse der Geschäftstätigkeiten: Das Schlüsselprinzip besteht darin, die Handlungen des Unternehmens und seiner Schlüsselmitarbeiter, die zur Gewinnerzielung beigetragen haben, sowie den Ort ihrer Durchführung zu identifizieren.

Ausschluss beiläufiger Handlungen: Es werden nur die Transaktionen berücksichtigt, die in direktem Zusammenhang mit der Gewinnerzielung stehen; beiläufige oder vorbereitende Handlungen werden ausgeschlossen.

Ort der Entscheidungsfindung: Obwohl der Ort, an dem tägliche Entscheidungen getroffen werden, berücksichtigt wird, ist er in der Regel kein bestimmender Faktor.

Rohertrag aus Transaktionen: Die Unterscheidung zwischen in Hongkong erzielten Einkünften und Offshore-Einkünften wird auf der Grundlage des Rohertrags aus bestimmten Transaktionen getroffen.

Internationale Präsenz des Unternehmens: Wenn das Geschäft in Hongkong betrieben wird und keine Auslandspräsenz besteht, underliegt der Gewinn generell der Besteuerung in Hongkong. Das Fehlen einer internationalen Präsenz bedeutet jedoch nicht immer, dass der gesamte Gewinn in Hongkong entsteht.

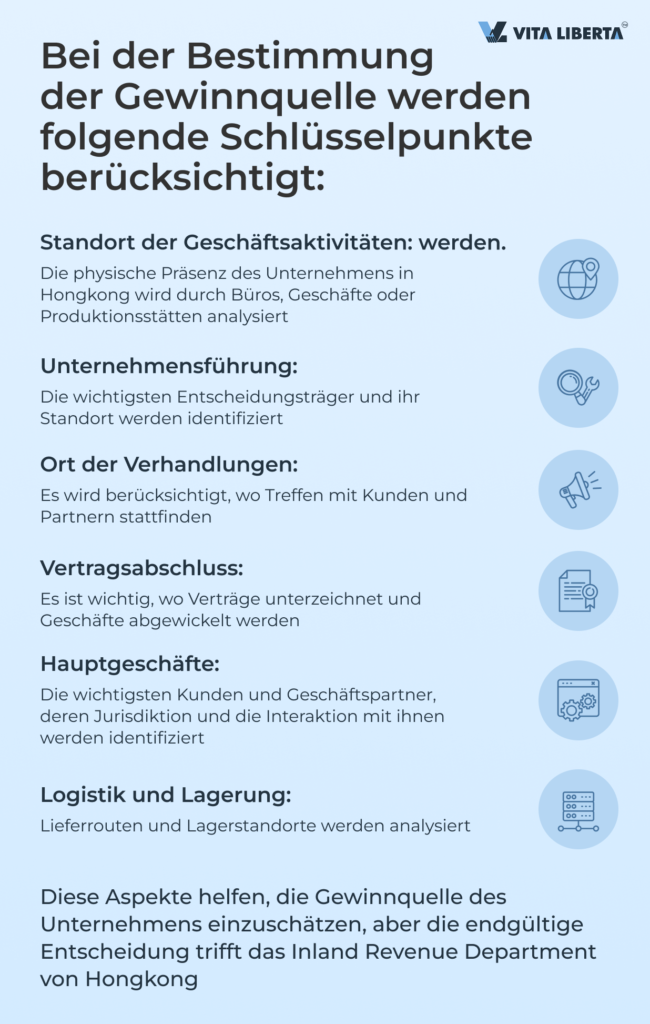

In der Praxis werden bei der Bestimmung der Gewinnquelle die folgenden wichtigen Aspekte berücksichtigt:

Standort der Geschäftsaktivitäten des Unternehmens: Es muss geklärt werden, ob das Unternehmen auf dem Hongkonger Markt durch den Verkauf seiner Waren, die Ausführung von Arbeiten oder die Erbringung von Dienstleistungen präsent ist. Dies beinhaltet die Analyse der physischen Präsenz, wie Büros, Geschäfte oder Produktionsstätten.

Wer führt die Geschäfte des Unternehmens: Identifizierung der wichtigsten Entscheidungsträger, ihrer Rolle im Unternehmen und ihres tatsächlichen Arbeitsortes. Dies kann die Analyse der Managementstruktur und des Standorts von Führungskräften und Schlüsselpersonal umfassen.

Wo Geschäftsverhandlungen stattfinden: Der Ort von Treffen und Verhandlungen mit Kunden und Partnern. Dies kann darauf hinweisen, wo ein erheblicher Teil der Geschäftsaktivitäten stattfindet.

Ort des Vertragsabschlusses: Der Ort der Vertragsunterzeichnung und der rechtlichen Abwicklung von Geschäften. Dies ist wichtig, um zu verstehen, wo geschäftliche Verpflichtungen formalisiert werden.

Mit wem die Hauptgeschäfte getätigt werden: Identifizierung der wichtigsten Kunden und Geschäftspartner, deren Jurisdiktion und die Art der Interaktion. Dies hilft zu verstehen, wo und mit wem das Unternehmen den Großteil seiner Aktivitäten durchführt.

Wie der Transport organisiert ist und wo Waren gelagert werden: Die Logistik, Lieferrouten und der Standort von Lagerhäusern. Dies beinhaltet die Analyse der Lieferkette und der Warenverteilung.

Die Antworten auf diese Fragen helfen, ein Gesamtbild zu erstellen und die Gewinnquelle des Unternehmens mit einer gewissen Wahrscheinlichkeit einzuschätzen. Die endgültige Entscheidung über die Bestimmung der Quelle obliegt jedoch dem Inland Revenue Department, das zusätzliche Faktoren und Umstände berücksichtigen kann.

Anwendung des Territorialprinzips auf verschiedene Geschäftsarten

Egal, in welchem Bereich Sie tätig sind – Handel, Produktion oder Dienstleistungen – das territoriale Steuerprinzip kann an die Bedürfnisse Ihres Unternehmens angepasst werden. Es ist wichtig, korrekt zu bestimmen, welche Handlungen und Operationen steuerpflichtig sind.

Handelsunternehmen

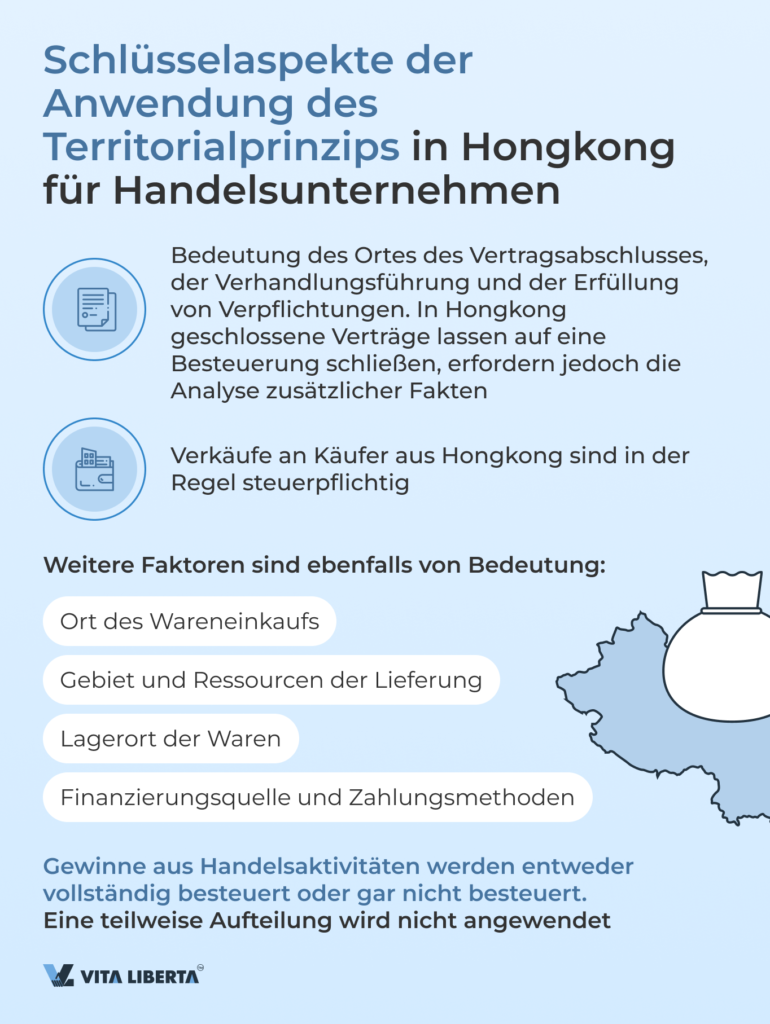

Für Handelsunternehmen ist der Ort des Wirksamwerdens des Kaufvertrags ein Schlüsselfaktor. Es ist jedoch zu berücksichtigen, dass nicht nur der Ort, an dem der Vertrag rechtlich abgeschlossen wurde, von Bedeutung ist, sondern auch der Ort der Vertragsverhandlungen sowie der Erfüllung von Vertragspflichten durch das Unternehmen.

Tatsachen, die in keinem direkten Zusammenhang mit der hauptsächlichen Handelstätigkeit stehen, gelten bei der Bestimmung des Gewinnortes als irrelevant. Zum Beispiel haben Handlungen wie die Anmietung von Büroräumen, die Einstellung von Stammpersonal oder die Eröffnung einer neuen Niederlassung keinen Einfluss auf die Bestimmung der Gewinnquelle.

Allgemeine Praxis bezüglich der Besteuerung des Gewinns von Handelsunternehmen

- Wird der Kaufvertrag in Hongkong geschlossen, wird zunächst vermutet, dass der Gewinn steuerpflichtig ist. Für eine genaue Bestimmung der Gewinnquelle müssen jedoch andere relevante Tatsachen geprüft werden.

- Erfolgt der Verkauf an einen Käufer aus Hongkong, gilt der Kaufvertrag in der Regel als in Hongkong geschlossen.

- Werden Verträge in Hongkong unter Nutzung von Telefon oder anderen elektronischen Mitteln, einschließlich Internet, geschlossen, die von Hongkong aus durchgeführt werden, gelten diese Verträge als in Hongkong geschlossen.

- Werden Kaufverträge außerhalb Hongkongs geschlossen, ist der Gewinn nicht steuerpflichtig.

In der Praxis hängt die Besteuerung von Handelsunternehmen mit folgenden Fragen zusammen:

- Wo wurden die Waren gekauft und verkauft?

- Über welches Gebiet und mit welchen Ressourcen erfolgte die Lieferung?

- Wo wurden die Waren während des Transports und vor dem Verkauf gelagert?

- Von wo wurde der Verkauf organisiert, wo fanden Verhandlungen, Musterpräsentationen und der Abschluss vertraglicher Verpflichtungen statt?

- Wo, von wem und wie wurden die Bestellungen bearbeitet?

- Auf welche Weise erfolgte der Versand der Waren?

- Aus welcher Quelle wurde die Finanzierung organisiert und wie wurde die Zahlung durchgeführt?

Gewinne aus Handelsaktivitäten gelten in Hongkong entweder als vollständig steuerpflichtig oder vollständig nicht steuerpflichtig. Eine teilweise Aufteilung der Gewinne findet nicht statt.

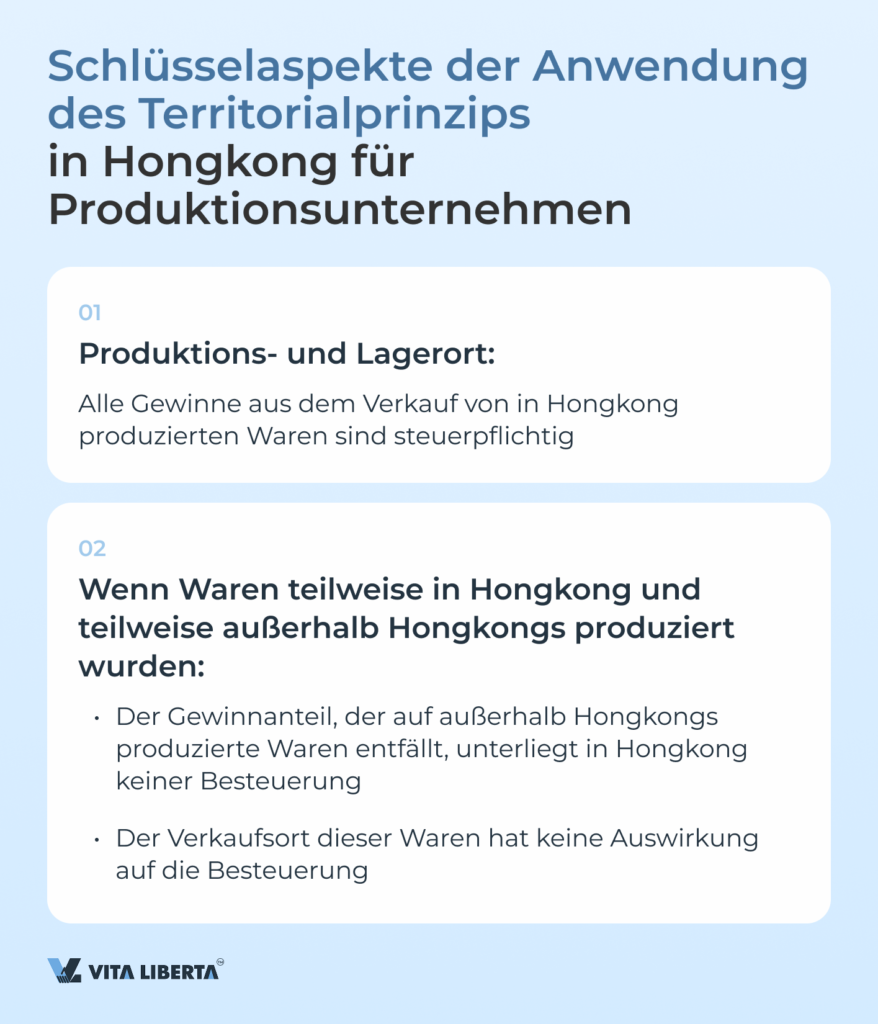

Produktionsunternehmen

Für Produktionsunternehmen ist das Hauptkriterium der Ort, an dem die Waren produziert und gelagert werden:

Produktion in Hongkong

- Alle Gewinne aus dem Verkauf von in Hongkong produzierten Waren sind steuerpflichtig.

Produktion außerhalb Hongkongs

- Wurden die Waren teilweise in Hongkong und teilweise außerhalb Hongkongs produziert, gilt der Teil des Gewinns, der sich auf die außerhalb Hongkongs produzierten Waren bezieht, nicht als in Hongkong erzielt. Der Verkaufsort dieser Waren spielt keine Rolle.

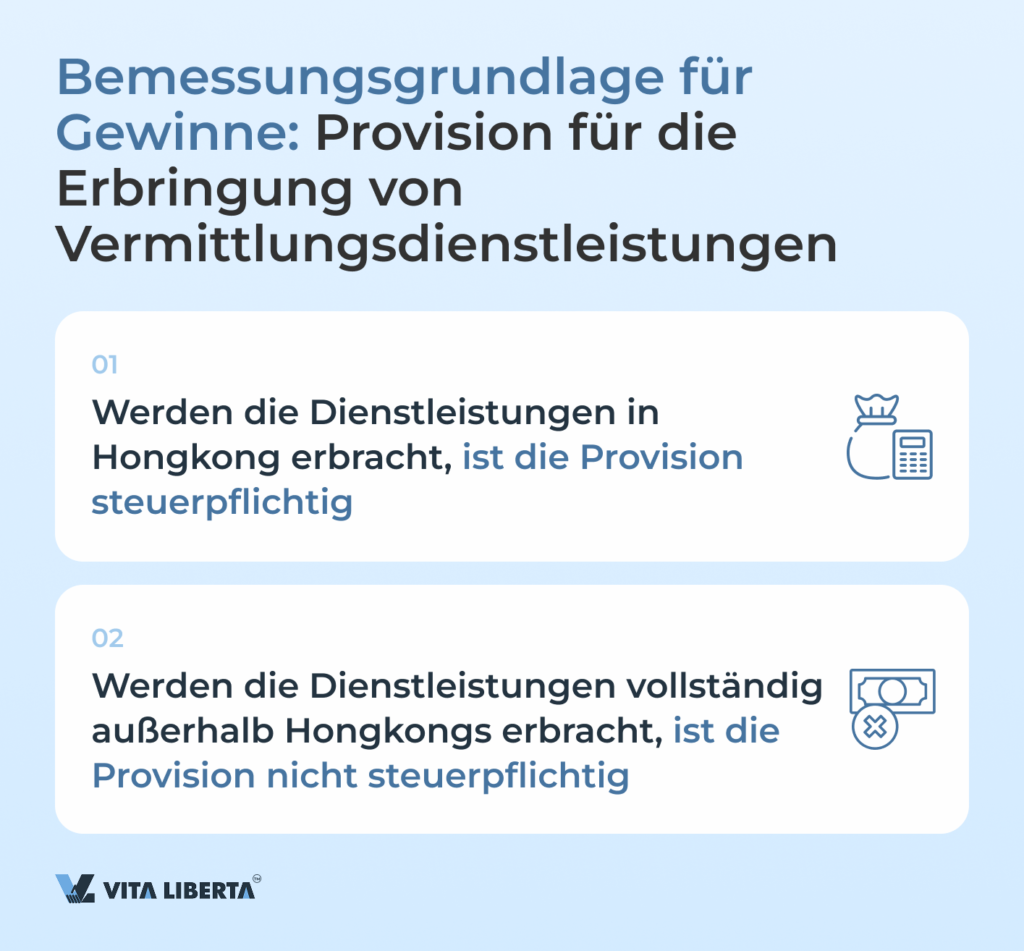

Vermittlungstätigkeit

Übt ein Unternehmen eine Vermittlungstätigkeit aus und erhält Provisionen für die Erbringung von Vermittlungsdienstleistungen, wie z.B. die Absicherung von Transaktionen oder die Schaffung von Voraussetzungen für den Vertragsabschluss, so gilt der Ort, an dem der Agent seine Dienstleistungen erbringt, als Einkommensquelle.

Werden seine Tätigkeiten in Hongkong ausgeübt, gilt Hongkong als Einkommensquelle. Werden die Tätigkeiten des Agents vollständig außerhalb des Landes erbracht, ist die Provision nicht steuerpflichtig.

Einkünfte aus Immobilienvermietung

Steuerpflichtig, wenn die Immobilie in Hongkong liegt.

Verkauf von Immobilien

- Steuerpflichtig, wenn die Immobilie in Hongkong liegt.

Kauf oder Verkauf von Aktien

- Steuerpflichtig, wenn die Börse, an der die Aktien ge- oder verkauft werden, in Hongkong liegt.

Gewinne aus dem Handel mit Aktien/Wertpapieren

- Steuerpflichtig, wenn der Kaufvertrag in Hongkong abgeschlossen wurde, selbst wenn die Aktien außerhalb Hongkongs emittiert wurden.

Zahlung für Dienstleistungen

- Steuerpflichtig, wenn die Dienstleistungen in Hongkong erbracht werden.

Lizenzgebühren und geistiges Eigentum

- Erhält ein Unternehmen in Hongkong Lizenzgebühren im Zusammenhang mit seinen Geschäftstätigkeiten (z.B. für die Nutzung eines dieser Gesellschaft gehörenden Patents), unterliegen diese Lizenzgebühren der Körperschaftsteuer.

- Werden Lizenzgebühren für die Nutzung von geistigem Eigentum (z.B. eines Patents oder einer Marke) in Hongkong gezahlt, sind diese ebenfalls steuerpflichtig.

Zinserträge (außer Finanzinstitute)

- Zinserträge sind steuerpflichtig, wenn der Kreditgeber die Mittel dem Kreditnehmer in Hongkong zur Verfügung stellt.

Besteuerung verschiedener Einkunftsarten in Hongkong

| Einkunftsart | Besteuerungsvoraussetzung | Steuerpflichtig |

| Handelsunternehmen | Kaufvertrag wurde in Hongkong geschlossen und andere Umstände bestätigen eine Tätigkeit in Hongkong | Ja |

| Vermittlungsdienstleistungen, Agenturen | Ort der Dienstleistungserbringung ist Hongkong | Ja |

| Produktionsunternehmen | Produktionsort der Waren ist Hongkong | Ja |

| Mieteinkünfte aus Immobilien | Die Immobilie befindet sich in Hongkong | Ja |

| Verkauf von Immobilien | Die Immobilie befindet sich in Hongkong | Ja |

| Lizenzgebühren | Nutzung des geistigen Eigentums in Hongkong | Ja |

| Zinsen | Das Darlehen wurde in Hongkong gewährt | Ja |

| Kauf/Verkauf von Aktien | Die Börse befindet sich in Hongkong | Ja |

Ausnahmen und Sonderfälle

Bestimmte Situationen können einen besonderen Ansatz erfordern, zum Beispiel wenn Ihr Unternehmen sowohl in Hongkong als auch im Ausland tätig ist. In solchen Fällen kann eine sachgerechte Aufteilung der Gewinne zwischen den Jurisdiktionen Ihnen erhebliche Mittel einsparen.

Beispiel 1: Unternehmen mit Auslandspräsenz

Wenn ein Unternehmen Büros im Ausland unterhält, aber sein Hauptgeschäft in Hongkong betreibt, können seine Einkünfte steuerpflichtig sein, auch wenn ein Teil davon aus anderen Ländern stammt. Wenn jedoch ein erheblicher Teil der Tätigkeiten im Ausland durchgeführt wird, können die entsprechenden Gewinne von der Besteuerung befreit werden.

Beispiel 2: Produktionsunternehmen mit Verarbeitung in China

Viele Hongkonger Unternehmen wählen das chinesische Festland für die Ansiedlung ihrer Produktionsstätten. Die Waren werden entweder in China auf Vertragsbasis produziert oder dorthin zur Weiterverarbeitung eingeführt. In solchen Fällen werden die Gewinne anteilig zwischen Hongkong und China aufgeteilt, entsprechend dem in jedem dieser Länder erbrachten Arbeitsvolumen.

Beispiel 3: Unternehmen mit ausländischen Einkünften

Wenn ein Unternehmen in Hongkong registriert ist, aber Einkünfte ausschließlich aus dem Ausland bezieht und in dieser Sonderverwaltungszone der VR China keine Tätigkeit ausübt, kann es eine vollständige Steuerbefreiung in Anspruch nehmen. Hierfür muss nachgewiesen werden, dass alle Einkünfte außerhalb Hongkongs erzielt wurden.

Wie man das Territorialprinzip in Hongkong in der Praxis anwendet

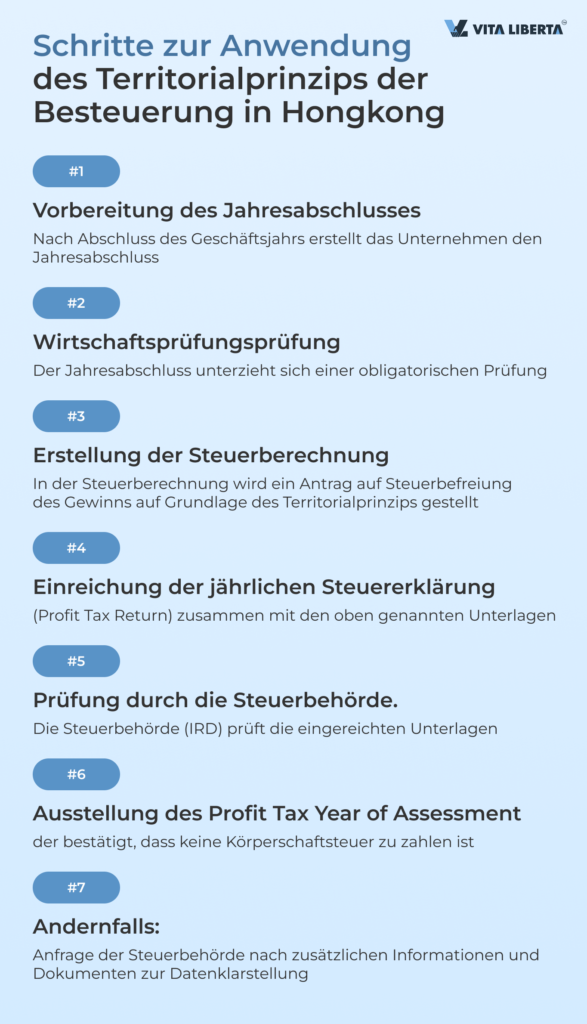

Bei der Umsetzung des Territorialprinzips der Besteuerung ist jedes Detail wichtig. Alle Schritte, von der Vorbereitung der Berichterstattung bis zur Einreichung der Steuererklärung, müssen einwandfrei ausgeführt werden, um den gesetzlichen Anforderungen zu entsprechen.

Umsetzung des Territorialprinzips der Besteuerung:

- Erstellung des Jahresabschlusses:

- Das Unternehmen muss sorgfältig einen Abschluss erstellen, der alle Finanztransaktionen des Jahres widerspiegelt.

- Prüfung durch Wirtschaftsprüfer:

- Der Abschluss wird zur Prüfung an Wirtschaftsprüfer übergeben, die seine Konformität mit den Hongkonger Standards und die Legalität aller Transaktionen bestätigen.

- Abgabe der Steuererklärung:

- Das Unternehmen reicht die Steuererklärung einschließlich des Prüfungsberichts und der Steuerberechnung ein.

- In der Steuerberechnung wird, falls ein Gewinn vorliegt, angegeben, dass dieser Gewinn außerhalb Hongkongs erzielt wurde und daher gemäß dem Territorialprinzip nicht steuerpflichtig ist.

- Nach Abschluss der Vorbereitung und Einreichung der Unterlagen beginnt das Hongkonger Finanzamt (IRD) mit deren Prüfung und trifft eine Entscheidung. Zwei Szenarien sind möglich:

- Genehmigung und Befreiung des Gewinns des Veranlagungszeitraums von der Besteuerung. Das Finanzamt erteilt ein Dokument (Profit Tax Year of Assessment), das die Steuerbefreiung des Gewinns für das betreffende Geschäftsjahr bestätigt.

- Wenn die Steuerbehörde Zweifel hat oder unzureichend informiert ist, erhält Ihr Unternehmen eine Anfrage zur Vorlage zusätzlicher Informationen, die an Ihre Hongkonger Registrierungsadresse gesendet wird.

Die Fragen betreffen in der Regel die Klärung des Gebiets, in dem die Transaktionen durchgeführt werden, und Details im Zusammenhang mit den Aktivitäten Ihres Unternehmens. Das Finanzamt kann sowohl allgemeine Unternehmensdaten anfordern, wie die Organisationsstruktur, Informationen zu Direktoren und Aktionären, als auch detailliertere Angaben, einschließlich Daten zur Büromiete, Eigenschaften der Produkte oder Dienstleistungen sowie Orte des Vertragsabschlusses. Das Unternehmen ist verpflichtet, innerhalb von zwei Monaten nach Erhalt der Anfrage des Finanzamts zu antworten.

Wichtig! Alle Antworten müssen von dokumentarischen Nachweisen begleitet sein, die die Steuerbehörde bei der endgültigen Beurteilung und der Entscheidung über das Ausbleiben von Steuerveranlagungen unterstützen. Dies gewährleistet Transparenz und beschleunigt den Entscheidungsprozess.

Die erfolgreiche Anwendung des Territorialprinzips der Besteuerung in Hongkong setzt eine sorgfältige Berücksichtigung aller Aspekte der finanziellen und operativen Tätigkeiten des Unternehmens sowie die Bereitschaft voraus, den Steuerbehörden bei Bedarf alle notwendigen Informationen zur Verfügung zu stellen.

FAQ: Grundlegende Aspekte der territorialen Besteue-rung in Hongkong

– In Hongkong unterliegen nur Gewinne der Besteuerung, die aus Quellen innerhalb seines Hoheitsge-biets stammen. Gewinne, die außerhalb Hongkongs erzielt werden, unterliegen nicht der Besteuerung, selbst wenn die Mittel auf Bankkonten in Hongkong überwiesen werden.

– Die Körperschaftsteuer wird erhoben, wenn das Unternehmen in Hongkong tätig ist, Gewinne erzielt und diese Gewinne aus lokalen Quellen stammen. Alle drei Bedingungen müssen gleichzeitig erfüllt sein.

– Die Bestimmung der Gewinnquelle hängt von der Art der Einkünfte und der zugrunde liegenden Transaktionen ab. Berücksichtigt werden der Standort der Geschäftstätigkeit, die Unternehmensfüh-rung, der Ort der Verhandlungen, der Vertragsabschluss und andere Faktoren.

– Für Handelsunternehmen sind der Ort des Vertragsabschlusses und der Verhandlungsführung wich-tig. Für Produktionsunternehmen ist der Ort der Produktion und Lagerung der Waren entscheidend. Vermittlungsdienstleistungen unterliegen der Besteuerung, wenn sie in Hongkong erbracht werden.

– Wenn ein Unternehmen sowohl in Hongkong als auch im Ausland tätig ist, ist eine Aufteilung der Gewinne zwischen den Jurisdiktionen möglich. Beispielsweise kann ein Unternehmen mit Auslands-präsenz von der Besteuerung der im Ausland erzielten Gewinne befreit werden.