Hongkong

Hongkong China

China

El capital social (registered capital), fijado en los documentos constitutivos y reflejado en el registro de la Administración Estatal de Regulación del Mercado (SAMR, por sus siglas en inglés), no es simplemente una cifra formal. Es una obligación legal de los fundadores ante la empresa y sus acreedores, una garantía fundamental de la solvencia financiera del sujeto económico. Los requisitos para su aportación en China han experimentado una transformación significativa, que refleja el péndulo de la política estatal entre el estímulo de la actividad empresarial y la protección de la estabilidad del mercado.

Contexto histórico y esencia de los cambios de 2024

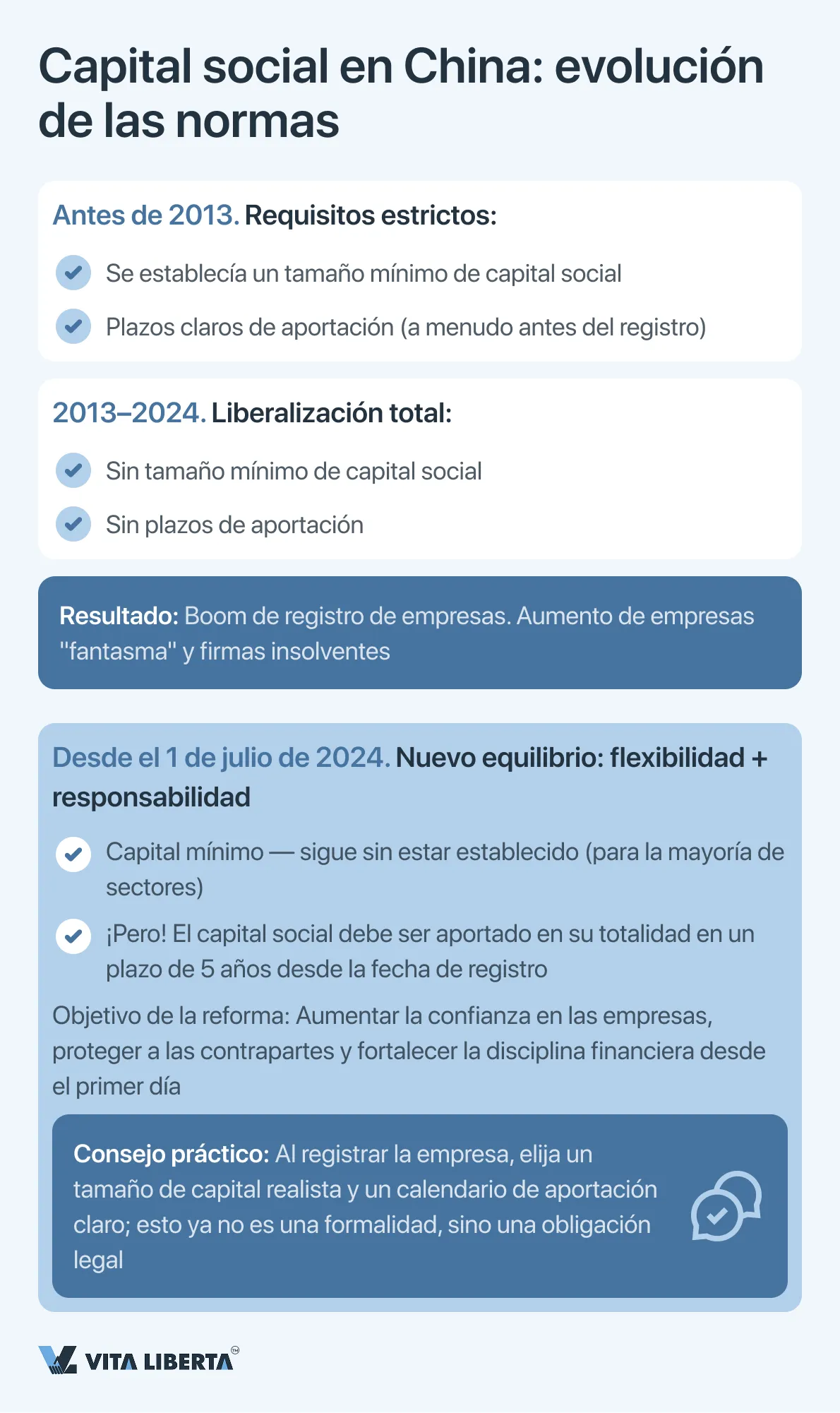

Antes de 2013, en China existía un sistema que obligaba a los fundadores a aportar el capital en plazos estrictamente establecidos y con umbrales mínimos. La reforma liberal de 2013 eliminó tanto los plazos como las cantidades mínimas para la mayoría de los sectores, dejando el proceso a discreción de los accionistas, lo que provocó un boom de registros, pero también generó riesgos asociados a las empresas «fantasma». La nueva edición de la Ley de Sociedades de la RPC, en vigor desde el 1 de julio de 2024, marca un retorno al modelo regulado, pero en un formato actualizado.

La innovación clave es la restauración de un plazo máximo fijo para la aportación íntegra del capital social. Según las enmiendas, los fundadores están obligados a cumplir íntegramente sus compromisos financieros, fijados en los estatutos, en un plazo de 5 años a partir de la fecha de registro oficial de la empresa. Esta norma es imperativa y tiene como objetivo fortalecer la solvencia del negocio desde su creación.

Aspectos críticos del nuevo régimen legal de aportación de capital social en China

El límite de 5 años se aplica a todas las formas de sociedades de responsabilidad limitada y sociedades anónimas, a menos que las leyes especiales o los reglamentos del Consejo de Estado de la RPC dispongan expresamente lo contrario para organizaciones en sectores altamente regulados (instituciones financieras, compañías de seguros, valores, etc.).

El principio de 5 años ahora también se aplica a los procedimientos de aumento de capital social. Para los aumentos registrados el 1 de julio de 2024 o después, el cómputo del nuevo plazo para aportaciones adicionales comenzará a partir de la fecha de registro del cambio correspondiente en SAMR.

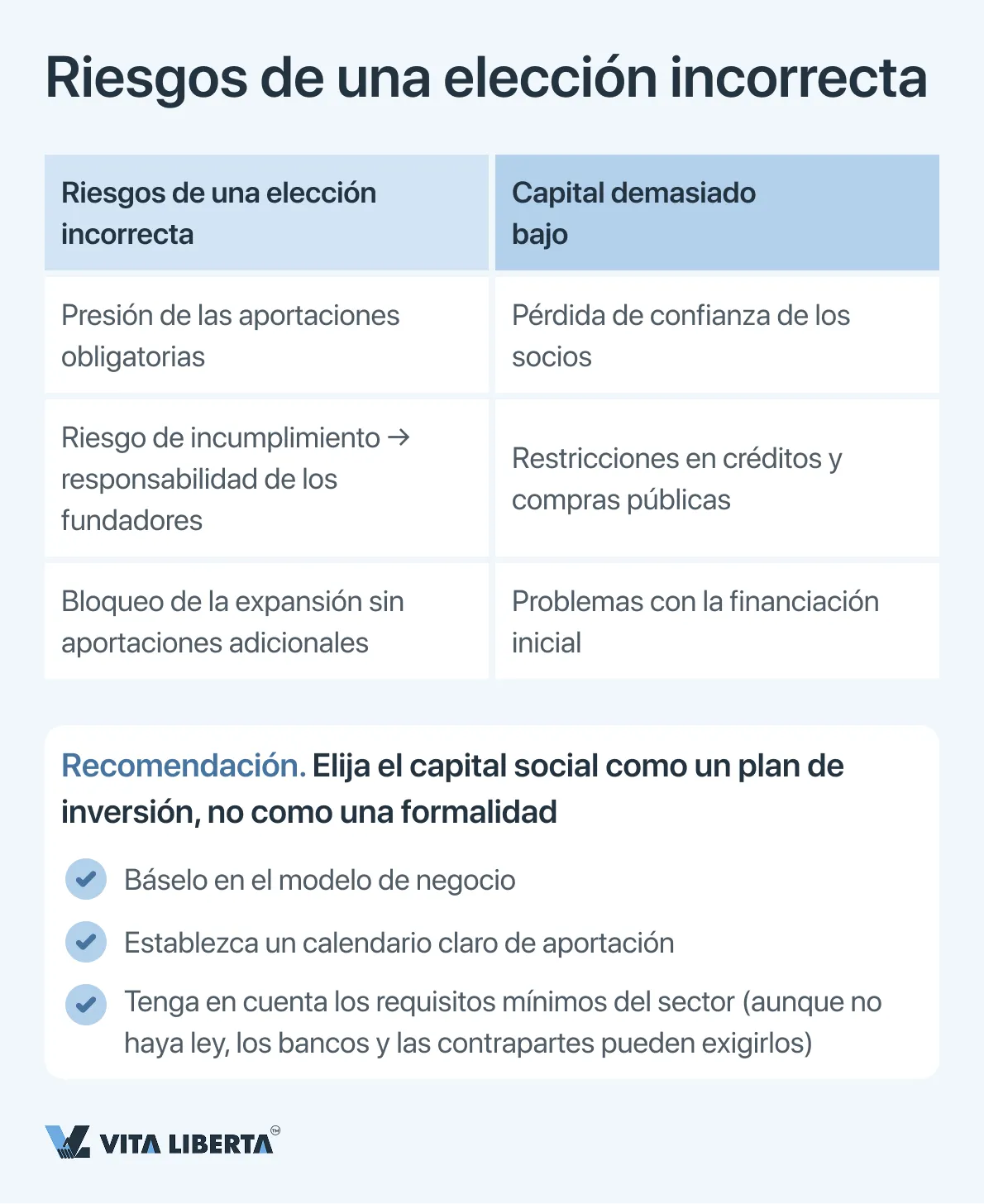

Este cambio transforma el enfoque de planificación. El monto del capital social deja de ser una cifra condicional «para el futuro». Requiere un cálculo ponderado, basado en previsiones financieras reales y un calendario de inversiones para la perspectiva de los próximos cinco años. Sobreestimar la cifra puede crear una carga financiera insostenible, mientras que subestimarla puede socavar la confianza de los socios y limitar las oportunidades de obtener financiamiento mediante deuda, así como la financiación de la empresa en su etapa inicial de desarrollo.

Disposiciones transitorias para empresas ya existentes

Los legisladores han previsto un mecanismo flexible de adaptación para las empresas registradas antes de la entrada en vigor de las enmiendas. Para ellas se establece un período de transición, cuyo objetivo es llevar gradualmente la estructura de capital a cumplir con los nuevos estándares.

Estas empresas deberán desarrollar y aprobar un calendario ajustado de aportación de capital, que deberá encajar dentro del tiempo restante hasta la expiración del plazo de 5 años, contado ya desde el 1 de julio de 2024. Los métodos específicos y los plazos para presentar los calendarios ajustados deberán detallarse en la normativa secundaria de SAMR.

Excepción para empresas «maduras». Las empresas cuyo capital social ya hubiera sido íntegramente aportado antes del 1 de julio de 2024 no están sujetas a los nuevos plazos. Para ellas, el régimen sigue siendo el mismo.

Así, el nuevo régimen legal subraya que el capital social en el derecho societario chino moderno no es una anotación pasiva en el registro, sino una herramienta dinámica de planificación financiera y un indicador de la seriedad de las intenciones de los accionistas, que requiere un enfoque responsable y estratégico a lo largo de todo el ciclo de vida de la empresa.

Arquitectura legal del período transitorio y gestión estratégica del capital social a la luz de la reforma de 2024

La reforma de la legislación societaria, vigente desde el 1 de julio de 2024, establece no solo nuevas reglas para las empresas de reciente creación, sino también un complejo mecanismo de adaptación para millones de empresas ya operativas. El documento clave que detalla este proceso es el Reglamento del Consejo de Estado de la RPC sobre la Implementación del Sistema de Capital Social Pagado, que establece un régimen transitorio diferenciado y por fases.

Detalles del período de transición: De lo declarativo al cumplimiento obligatorio

El legislador ha previsto enfoques asimétricos para las distintas formas de negocio, reconociendo su naturaleza diferente y la responsabilidad de sus fundadores.

| Tipo de empresa | Fecha de registro | Requisitos del período de transición | Tarea estratégica para la empresa |

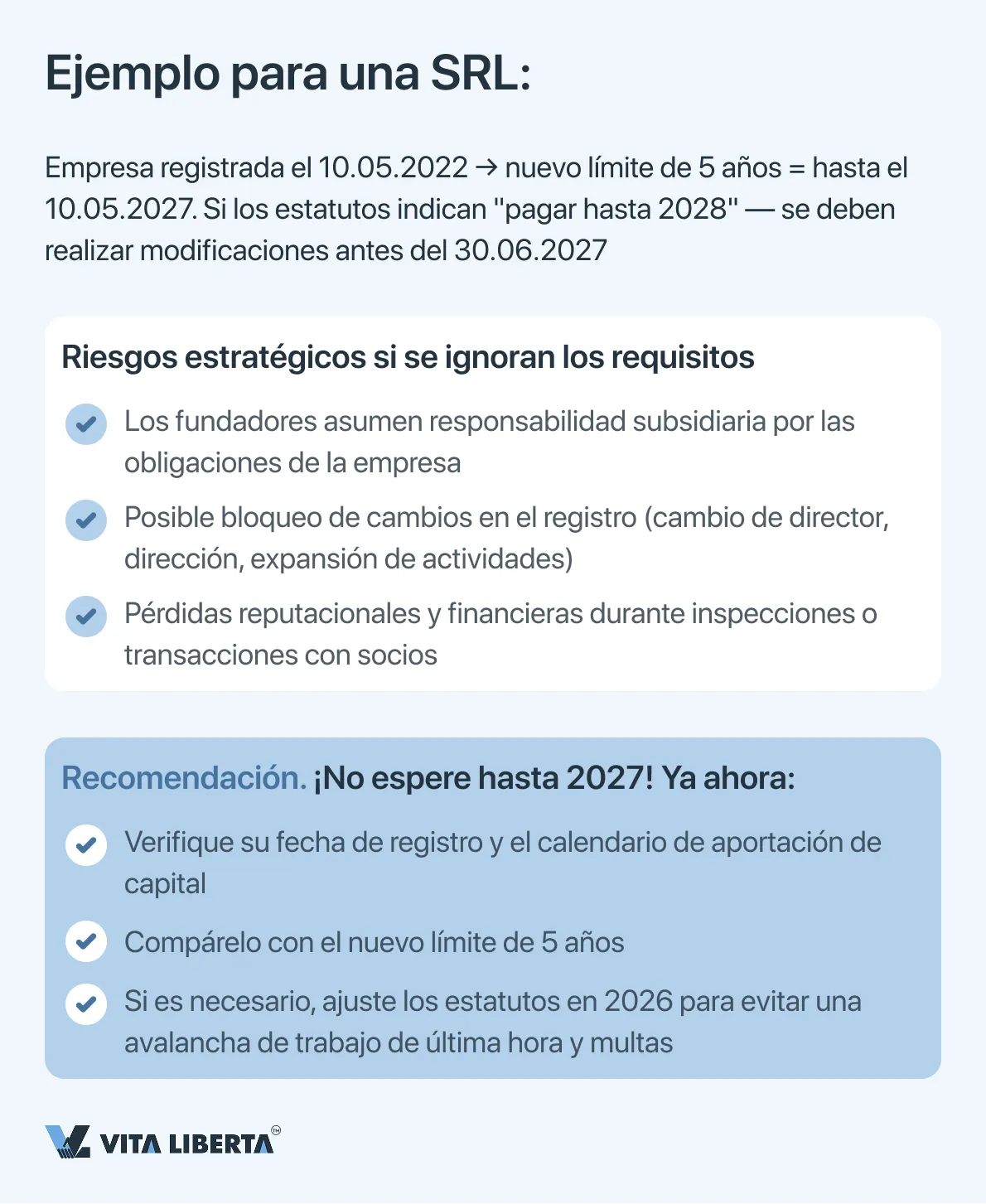

| Sociedades de Responsabilidad Limitada (SRL) | Antes del 30 de junio de 2024 | Período de gracia de 3 años (01.07.2024 – 30.06.2027) para adaptar el calendario de aportación a la regla de 5 años, contados desde la fecha de registro. | 1. Análisis del calendario: Comparar las obligaciones de pago existentes con el nuevo límite de 5 años desde la fecha de registro. 2. Ajuste: Si el plazo restante de pago según los estatutos antiguos se extiende más allá del 1 de julio de 2029 (5 años desde la fecha final del período de transición), es obligatorio modificar los estatutos y registrar un nuevo calendario en SAMR antes del 30 de junio de 2027. |

| Sociedades Anónimas (SA) | Cualquier fecha anterior al 1 de julio de 2024 | Plazo límite estricto: Los fundadores (promotores) deben pagar íntegramente todas las acciones suscritas antes del 30 de junio de 2027, independientemente de los acuerdos iniciales. | Adaptar las obligaciones financieras de los fundadores a los nuevos estándares en un plazo corto, lo que puede requerir una reorganización significativa de los flujos financieros internos. |

Matiz importante: Para las SRL cuyo calendario de pago existente ya se ajuste al nuevo límite de 5 años (contado desde su fecha de registro original), no se requiere una modificación formal de los estatutos. Sin embargo, se recomienda realizar una auditoría interna y obtener una confirmación de conformidad.

Te ayudamos a definir el capital social correcto en China

- Cálculo del capital según tu modelo de negocio

- Verificación de plazos y riesgos de pago

- Soporte en la estructura de FIE

Procedimiento de modificación del capital social: Del control estricto a la responsabilidad subsidiaria

El derecho de una empresa a aumentar o reducir su capital social se mantiene, pero ahora está enmarcado en un complejo de sanciones por incumplimiento del procedimiento, que se ha endurecido considerablemente.

- Procedimiento legal como garantía para los acreedores.

Cualquier cambio de capital requiere:

- Decisión del órgano de administración supremo (asamblea general de accionistas/miembros).

- Notificación a los acreedores dentro del plazo legal y otorgarles el derecho a exigir el cumplimiento anticipado de las obligaciones o la prestación de garantías (en caso de reducción de capital).

- Registro de los cambios en SAMR presentando pruebas de pago (en caso de aumento) o la notificación adecuada a los acreedores (en caso de reducción).

2. Prohibición categórica y sus consecuencias: «Levantamiento del velo societario».

Es de vital importancia que la extracción ilegal de capital aportado (por ejemplo, mediante operaciones ficticias, préstamos sin intereses a los fundadores o devoluciones de aportaciones bajo pretextos falsos) ya no se considere una simple infracción administrativa. Esta acción se califica como abuso de la personalidad jurídica separada de la empresa con el fin de perjudicar los intereses de los acreedores.

Las consecuencias son personales y severas:

- Responsabilidad subsidiaria de los fundadores (accionistas): Los acreedores tienen derecho a cobrar las deudas impagadas de la empresa directamente a los fundadores culpables, sorteando la responsabilidad limitada de la empresa («levantamiento del velo societario»). Esto es un golpe fundamental al principio básico del derecho societario.

- Responsabilidad solidaria de la dirección: Los directores, miembros del consejo de supervisión y los altos directivos (senior management) que autorizaron, facilitaron o no impidieron dicha extracción, son responsables conjunta y solidariamente ante los acreedores. Esto hace que el cargo sea personalmente riesgoso si no se cumplen las normas financieras corporativas.

Conclusiones estratégicas para el negocio

La auditoría y la planificación son prioritarias. Todas las empresas registradas antes de julio de 2024 deben auditar su capital social, su calendario de aportación y compararlos con las nuevas normas. Para las SRL es una cuestión de calendarización estratégica; para las SA, de urgencia de pago total.

El capital no es un activo de los fundadores. Es necesario establecer un control financiero interno que excluya cualquier operación con el capital aportado que pueda interpretarse como su extracción encubierta. Los dividendos y los préstamos a los accionistas deben ajustarse estrictamente a la ley y a las capacidades financieras de la empresa.

El riesgo se ha vuelto personal. Las nuevas reglas trasladan directamente los abusos financieros del plano de los riesgos corporativos al plano de la catástrofe financiera personal para los fundadores y altos directivos. El cumplimiento de los procedimientos es la única garantía de protección de los activos personales.

Así, el período de transición no es solo una demora técnica, sino una ventana estratégica de oportunidades para legalizar y optimizar la estructura de capital bajo las nuevas realidades, donde la transparencia y la puntualidad en la aportación de capital se convierten en factores críticos no solo para la reputación comercial, sino también para la seguridad financiera personal de los beneficiarios de la empresa.

Formas de aportación del capital social: Elección estratégica de activos dentro del marco legal de la RPC

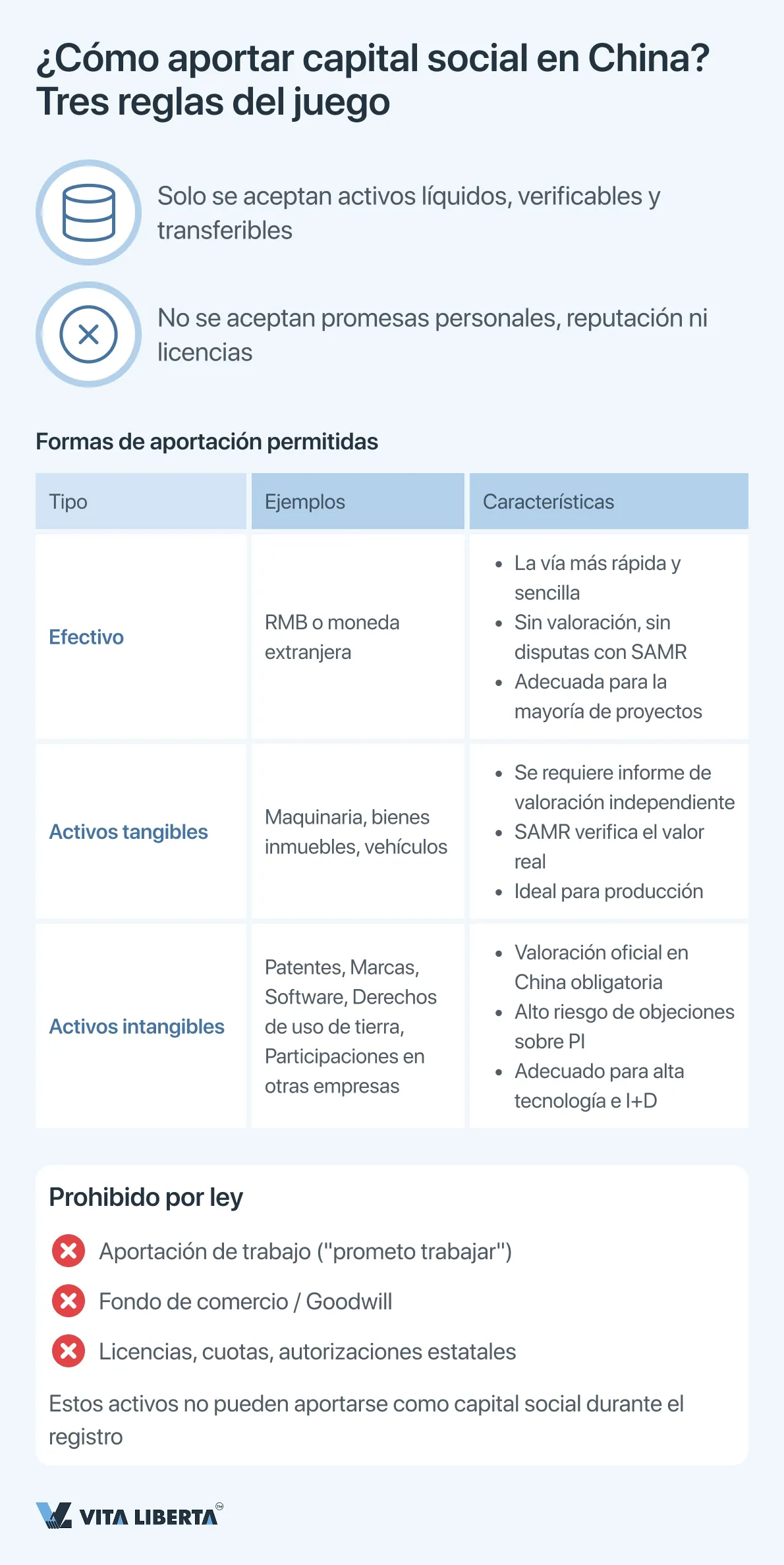

La formación del capital social de una empresa china ofrece al inversor un enfoque flexible en cuanto a la estructura de los activos iniciales. Sin embargo, esta elección está estrictamente limitada por el marco legal, cuyo objetivo es garantizar un valor de contribución real, líquido y verificable para proteger los intereses de los acreedores y la estabilidad del mercado.

Efectivo: Rapidez y aceptación incondicional

La aportación en efectivo en moneda (RMB o extranjera) es la forma más predecible y sin complicaciones. No requiere procedimientos de valoración adicionales, minimiza los plazos de registro y elimina la subjetividad en la verificación por parte de SAMR. Para el inversor extranjero, es también la vía más transparente para la conversión y transferencia transfronteriza de fondos.

Aportación no monetaria: Oportunidades y complejidades regulatorias

La ley permite las aportaciones no monetarias siempre que se cumplan dos criterios clave:

- Objetivamente valorable: El activo debe tener un valor de mercado documentado.

- Transferible legalmente: El derecho de propiedad o uso debe ser legal y transferible a la empresa sin obstáculos.

Los activos permitidos incluyen:

- Activos tangibles (Tangible Assets): Maquinaria de producción, bienes inmuebles, vehículos.

- Activos intangibles (Intangible Assets):

- Derechos de uso de la tierra (Land Use Rights).

- Propiedad intelectual: patentes, marcas comerciales, derechos de autor de software, conocimientos protegidos (know-how).

- Participaciones (Equity) en otras empresas.

- Derechos de crédito (Creditor’s Rights), cedibles mediante contrato de cesión.

Para cualquier aportación no monetaria es obligatorio un informe de un tasador chino autorizado. SAMR examina especialmente a fondo la razonabilidad de la valoración de tecnologías y propiedad intelectual, exigiendo una descripción detallada y pruebas de beneficio económico futuro para la empresa.

Formas de aportación categóricamente inadmisibles

El legislador excluye los activos cuyo valor es inseparable de la persona del inversor o que no son objeto de libre circulación:

- Aportación de trabajo (Sweat Equity): promesas de trabajo futuro, servicios de gestión, provisión de tiempo.

- Fondo de comercio (Goodwill): no puede aportarse como activo independiente en la fase de constitución de la empresa.

- Autorizaciones administrativas: licencias, cuotas, autorizaciones estatales — no son objetos de derechos civiles y no pueden transferirse como aportación.

Análisis comparativo para la toma de decisiones estratégicas

| Forma de aportación | Ventaja clave | Riesgo principal | Escenario de aplicación ideal |

| Efectivo | Rapidez y simplicidad de registro. | Riesgo cambiario para el inversor. | Startups, proyectos que requieren puesta en marcha rápida de operaciones. |

| Maquinaria/Bienes inmuebles | Equipamiento inmediato de la empresa sin compras adicionales. | Riesgo de sobrevaloración en balance y posterior depreciación acelerada. | Creación de una unidad de producción con activos tecnológicos específicos. |

| Propiedad intelectual | Capitalización de I+D, creación de flujos de regalías para el titular de los derechos. | Alto riesgo de rechazo de la valoración por SAMR, dificultad de verificación documental. | Proyectos en el ámbito high-tech, donde el valor clave reside en patentes o software único. |

| Participaciones en otras empresas | Consolidación de activos, reestructuración de grupo de empresas. | Doble verificación (actividad de la empresa emisora y equidad de la valoración de la participación). | Integración de activos chinos existentes en una nueva estructura holding. |

La elección de la forma de aportación es un equilibrio entre el objetivo estratégico (equipar la empresa, optimizar impuestos, consolidación) y el deseo de minimizar riesgos administrativos y legales. La aportación no monetaria, a pesar de su atractivo, convierte el proceso de registro en uno más largo y complejo, requiriendo la participación de expertos locales para valoración independiente y asesoramiento legal.

Divulgación de información sobre el capital social: La transparencia como elemento obligatorio del gobierno corporativo

En el marco del fortalecimiento del control sobre la realidad del capital social y la protección de los intereses de los acreedores, la nueva legislación china ha introducido requisitos estrictos y operativos para la divulgación pública de la información correspondiente. Esta obligación no es una formalidad, sino un elemento clave del sistema de responsabilidad corporativa y de confianza pública.

Sistema de divulgación: Registro público centralizado

La plataforma principal para la divulgación de información es el Sistema Nacional de Divulgación Pública de Información Crediticia de Empresas (National Enterprise Credit Information Publicity System, disponible en www.gsxt.gov.cn). Este recurso funciona como el único expediente público de la empresa, accesible para contrapartes, instituciones financieras, inversores y organismos reguladores.

La base legal para la divulgación son las Disposiciones de Implementación de la Ley de Sociedades (Implementing Provisions), que obligan a la empresa a ingresar datos actualizados en el sistema dentro de los plazos establecidos.

Contenido y plazos de divulgación: Oportunidad y precisión

La empresa debe divulgar información dentro de los 20 días hábiles posteriores a la ocurrencia de cualquiera de los siguientes eventos:

| Categoría de cambio | Datos específicos a divulgar | Significado práctico para terceros |

| Volumen de obligaciones y cumplimiento | Cambio en el volumen de capital suscrito (subscribed) y efectivamente aportado (paid-in). | Permite evaluar la brecha entre las obligaciones y su cumplimiento, y la confiabilidad financiera. |

| Estructura de activos | Cambio en la forma de aportación de capital (efectivo, maquinaria, propiedad intelectual, etc.). | Proporciona comprensión sobre la liquidez de los activos de la empresa y la estructura de su balance. |

| Calendario financiero | Ajuste del calendario de aportación de capital (por ejemplo, durante el período de transición). | Permite pronosticar los flujos de efectivo futuros de la empresa y evaluar los riesgos de incumplimiento. |

| Estructura accionaria | Para sociedades anónimas — cambio en la cantidad de acciones suscritas. | Refleja cambios en la distribución de participaciones y las obligaciones de los accionistas. |

Consecuencias y riesgos estratégicos de la no divulgación

La naturaleza pública del sistema gsxt.gov.cn convierte la divulgación oportuna en una herramienta de reputación comercial y gestión de riesgos.

- Para socios y clientes: Es la fuente principal para verificar la solidez de la contraparte. La información desactualizada o contradictoria sobre el capital socava inmediatamente la confianza y puede ser base para rechazar una transacción.

- Para bancos y acreedores: Las instituciones financieras verifican obligatoriamente los datos del sistema al considerar solicitudes de préstamo. Las infracciones en la divulgación o la información negativa pueden llevar al rechazo de financiamiento o al endurecimiento de sus condiciones.

- Para los reguladores (SAMR, impuestos): Las discrepancias entre los documentos internos de la empresa y la información divulgada públicamente son motivo directo para inspecciones no programadas, imposición de multas e inclusión de la empresa en la lista de objetos de control intensificado.

La divulgación extemporánea o la provisión de información falsa conlleva la inclusión de la empresa en la «lista negra» (lista de entidades económicas anómalas – abnormal operations list), lo que bloquea numerosos trámites administrativos, limita la participación en compras públicas y afecta negativamente la reputación. En las condiciones modernas del mercado chino, la obligación de divulgar información sobre el capital social se ha transformado de una formalidad burocrática en una función estratégica de gestión de reputación y riesgos legales. Mantener información completa, precisa y actualizada en el sistema público es un proceso continuo que impacta directamente en la viabilidad operativa, el atractivo de inversión y la capacidad crediticia de la empresa. La auditoría regular de los propios datos en gsxt.gov.cn debe convertirse en un procedimiento estándar de gobierno corporativo.

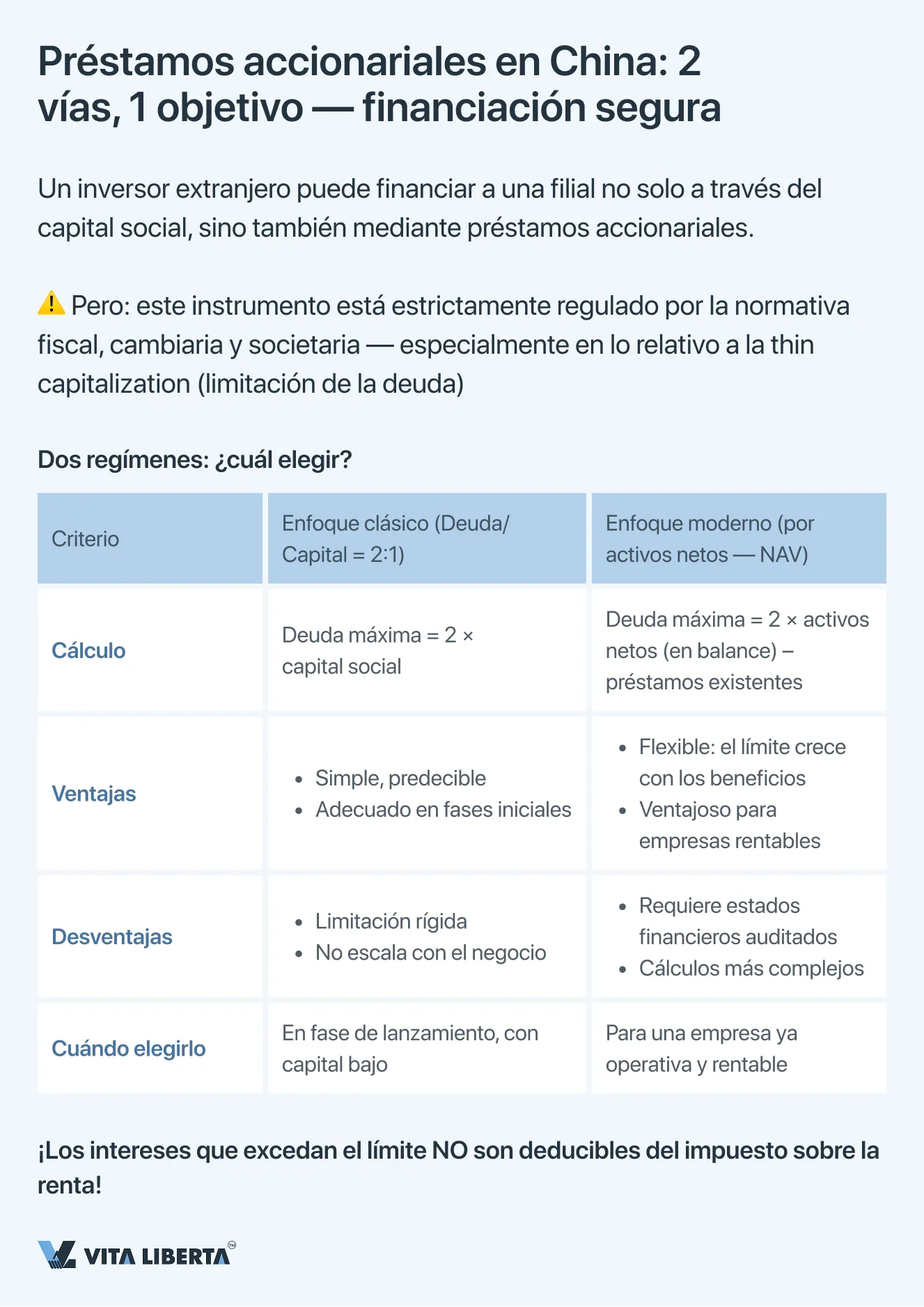

Préstamos de accionistas como instrumento de financiación para empresas con capital extranjero en China

Además de la aportación de capital social, el inversor extranjero cuenta con una herramienta significativa de financiación adicional para su filial china: los préstamos de accionistas (shareholder loans). Este mecanismo permite gestionar con flexibilidad la liquidez del proyecto, sin embargo, está estrictamente regulado por normas de derecho societario, cambiario y, lo que es crítico, fiscal, dirigidas a contrarrestar la erosión de la base imponible (normas de thin capitalization).

Dos regímenes de regulación de la financiación de deuda: Enfoque clásico vs. moderno

La legislación ofrece a la empresa la posibilidad de elegir entre dos métodos principales para calcular el volumen admisible de fondos prestados por los accionistas, lo que requiere una planificación fiscal estratégica.

| Régimen de regulación | Esencia y mecanismo | Aplicación práctica y limitaciones |

| Enfoque clásico: Relación fija «Deuda/Capital» (Debt-to-Equity Ratio) | Establece una relación máxima directa entre los fondos prestados por los accionistas y el capital social (a menudo 2:1 para empresas manufactureras). Consecuencias fiscales: Los intereses de los préstamos que excedan el límite establecido no se reconocen como gasto a efectos del cálculo del impuesto de sociedades en China. | Ventajas: Simplicidad y previsibilidad. Fácil de calcular y entender al inicio del proyecto. Limitaciones: Poca flexibilidad. No considera la escala real y rentabilidad del negocio, puede limitar artificialmente la financiación de empresas en crecimiento. |

| Enfoque moderno: Vinculación al valor neto de los activos (Net Asset Value – NAV) | El volumen de préstamos de accionistas permitidos se vincula al tamaño del capital social (activos netos) de la empresa, calculado según sus datos de reporte financiero. Fórmula: Préstamo permitido = Activos netos x Coeficiente (a menudo 2) – Préstamos de accionistas existentes. | Ventajas: Alta flexibilidad. Permite aumentar el límite de endeudamiento a medida que la empresa crece y se capitaliza, lo que es especialmente beneficioso para empresas rentables. Limitaciones: Dependencia de los reportes. Requiere auditoría de calidad y confirmación oficial del tamaño de los activos netos, lo que complica el proceso. |

Recomendación clave: La elección del régimen óptimo es una decisión fiscal estratégica, que debe tomarse en la etapa de modelado financiero del proyecto. Impacta directamente en:

- La carga fiscal: La posibilidad de deducir intereses de la base imponible.

- La estructura del balance: La relación entre fondos propios y deuda.

- El costo de financiación: La tasa efectiva real de los préstamos otorgados.

La consulta con un asesor fiscal chino para realizar un análisis comparativo y fijar el método elegido en los documentos de la empresa es obligatoria.

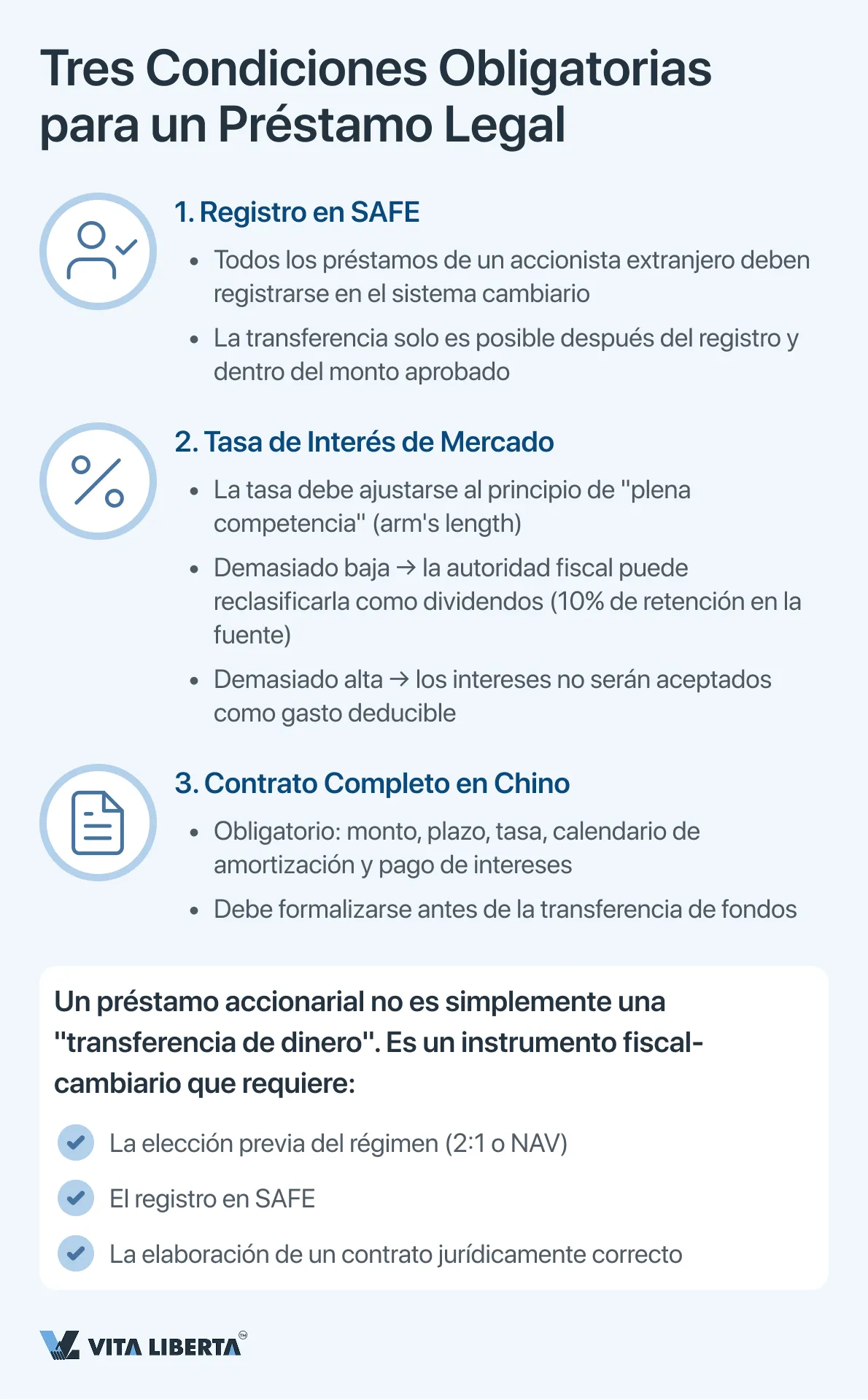

Condiciones Adicionales de Crítica Importancia

- Regulación Cambiaria. Todos los préstamos accionariales de un inversor extranjero están sujetos a registro en el sistema de control de divisas (SAFE). La transferencia efectiva de fondos solo es posible después de completar este registro y estrictamente dentro del monto registrado. El incumplimiento de este procedimiento conlleva multas graves y el bloqueo de operaciones.

- Nivel de Mercado de la Tasa de Interés (Principio de Plena Competencia). La tasa de interés establecida para el préstamo debe corresponder al nivel de mercado para instrumentos de deuda similares. Las tasas subvaluadas pueden ser reclasificadas por las autoridades fiscales como un pago encubierto de dividendos (con retención del impuesto en la fuente), y las tasas sobrevaluadas, como gastos injustificados.

- Documentación Formal. El préstamo debe estar formalizado mediante un contrato de crédito completo en idioma chino, que defina claramente el monto, el plazo, la tasa de interés, el procedimiento de pago de intereses y el calendario de amortización.

Los préstamos accionariales representan una herramienta potente pero compleja de regular. Su uso efectivo requiere no solo la disponibilidad de fondos por parte del inversor, sino también un enfoque integrado que combine financiación corporativa, optimización fiscal y el cumplimiento incondicional de la normativa cambiaria. Una estructura de deuda correctamente planificada mejora la eficiencia financiera del proyecto, mientras que los errores en la planificación pueden conducir a pérdidas fiscales sustanciales y riesgos administrativos.

Principios clave para el inversor extranjero: Hoja informativa sobre el capital social en la RPC

La registración de una empresa en China requiere una comprensión clara y el estricto cumplimiento de las normas para la formación del capital social. Recuerde estos cinco puntos fundamentales para minimizar riesgos y lanzar su negocio con éxito.

| Aspecto | Esencia | Consejo Práctico |

| 1. Plazo de Desembolso | 5 años desde la fecha de registro: regla inquebrantable para nuevas empresas (tras el 01/07/2024). Para empresas creadas anteriormente, existe un periodo transitorio hasta el 30/06/2027 para ajustar su calendario. | Calcule el monto del capital basándose en un calendario realista de financiación a 5 años. No lo sobreestime «por si acaso». |

| 2. Obligatoriedad | El desembolso no es un derecho, sino una obligación. El retraso conlleva multas, restricciones para la empresa y su inclusión en la «lista negra» (anomalías) en gsxt.gov.cn. | Considere el capital declarado como una obligación financiera vinculante legalmente. |

| 3. Formas de Aportación | Se puede: Dinero (lo mejor), equipos, propiedad intelectual, derechos sobre la tierra, participaciones en otras empresas. No se puede: Trabajo, reputación, promesas, licencias. | Dé preferencia a las aportaciones monetarias. Cualquier otro activo requiere una valoración independiente obligatoria en China. |

| 4. Intangibilidad | Retirar el capital aportado es ilegal. Esto conduce a la «piercing the corporate veil» (levantamiento del velo societario): los fundadores y directores asumen responsabilidad personal (subsidiaria) por las deudas de la empresa. | Los fondos aportados son propiedad de la empresa. Los pagos al inversor solo son posibles mediante dividendos o tras una reducción legal del capital social. |

| 5. Publicidad | Cualquier cambio en el capital (monto, forma, calendario) debe divulgarse en gsxt.gov.cn dentro de los 20 días hábiles. Es la base de su reputación pública. | Designe a un responsable de la actualización periódica de los datos en el sistema. Los bancos y socios verifican esta información en primer lugar. |

| 6. Financiación Alternativa | Los préstamos accionariales son posibles, pero dentro de límites (régimen 2:1 o vinculado a activos netos). Los intereses que superen el límite no son deducibles para el impuesto sobre la renta. | Acuerde previamente con un consultor fiscal el modelo óptimo de financiación mediante deuda para su proyecto. |

El derecho societario chino moderno convierte al capital social en una obligación transparente, verificable y protegida contra abusos. La planificación estratégica del capital al inicio y el cumplimiento escrupuloso de los procedimientos son su mejor inversión en la seguridad jurídica del negocio en la RPC. Contar con el apoyo de consultores locales cualificados (abogados, contadores) para estos procesos no es un gasto, sino una condición necesaria para reducir los riesgos sistémicos.

Reduce riesgos al registrar tu empresa en China

- Elección de la forma de aportación de capital

- Revisión de normas para extranjeros

- Ayuda con registro y SAFE

5 preguntas y respuestas clave para el inversor extranjero sobre las normas de aportación de capital social en China

De acuerdo con la nueva edición de la Ley de Sociedades de la RPC, vigente desde el 1 de julio de 2024, los fundadores están obligados a desembolsar en su totalidad el capital social declarado dentro de un plazo de 5 años desde la fecha de registro estatal de la empresa. Esta regla es obligatoria y tiene como objetivo fortalecer la disciplina financiera. Para las empresas registradas antes de esa fecha, existe un período transitorio hasta el 30 de junio de 2027 para ajustar sus calendarios a los nuevos requisitos.

Sí, esta opción (aportación no monetaria) está permitida, pero estrictamente regulada. Se pueden aportar activos materiales (equipos, inmuebles), propiedad intelectual (patentes, software), derechos de uso de la tierra o participaciones en otras empresas. La condición clave es que el activo debe tener un valor de mercado documentado y ser legalmente transferible. Para ello, se requiere un informe de un tasador chino independiente y licenciado. No se pueden aportar trabajo, reputación comercial (goodwill) o licencias.

La retirada ilegal del capital aportado (bajo la apariencia de un préstamo, una transacción simulada o una devolución) es una infracción gravísima. Los acreedores o reguladores pueden iniciar el procedimiento de «piercing the corporate veil» (levantamiento del velo societario). En este caso, los fundadores (accionistas), así como los directores y gerentes que aprobaron la operación, asumen una responsabilidad subsidiaria (personal) por las deudas de la empresa con todo su patrimonio personal. La responsabilidad limitada de la sociedad no aplica en tal situación.

La información sobre cualquier cambio (en el monto del capital, la forma de aportación o el calendario de pago) debe ser divulgada por la empresa en el Sistema Nacional de Divulgación de Información Crediticia (www.gsxt.gov.cn) dentro de los 20 días hábiles siguientes a la modificación. Este registro es público y los datos son verificados por bancos, socios y reguladores. La falta de divulgación oportuna o la provisión de información falsa conduce a la inclusión de la empresa en la «lista negra» (de anomalías), a multas y al bloqueo de muchos trámites administrativos.

Sí, un accionista extranjero puede otorgar a la empresa préstamos accionariales (shareholder loans). Sin embargo, su volumen está limitado por las reglas contra la erosión de la base imponible (thin capitalization). Existen dos regímenes principales:

- Clásico: La relación deuda/capital propio no debe exceder 2:1 (para la mayoría de los sectores).

- Por activos netos (NAV): El límite de los préstamos se vincula al tamaño de los activos netos de la empresa.

Importante: Los intereses de los préstamos que excedan el límite establecido no se reconocen como gasto deducible para los fines del impuesto sobre la renta en China. La elección del régimen óptimo requiere consulta obligatoria con un asesor fiscal. Todos estos préstamos también están sujetos a registro obligatorio en los órganos de control cambiario (SAFE).