Hongkong

Hongkong China

China

O imposto sobre o rendimento das pessoas coletivas (CIT), também denominado imposto sobre o rendimento das empresas (Enterprise Income Tax, EIT), é o principal imposto direto para a maioria das empresas que obtêm rendimentos no território da China. A base jurídica é a Lei da RPC «Sobre o imposto sobre o rendimento das empresas», que regulamenta detalhadamente o procedimento de determinação e tributação do rendimento.

Princípio de cálculo e base tributária

O CIT é cobrado sobre o lucro líquido da empresa no exercício financeiro, que representa a diferença entre a receita total e as despesas dedutíveis. Assim, a base tributável é a receita bruta ajustada após a contabilização de todas as despesas justificadas e comprovadas por documentos, bem como dos prejuízos transitados de períodos anteriores.

Taxas e benefícios principais

A taxa básica (padrão) do CIT é de 25%. No entanto, o sistema prevê uma rede ramificada de preferências destinadas a incentivar o desenvolvimento tecnológico e o crescimento regional:

- Benefícios nacionais: Para empresas de alta tecnologia (HNTEs) e empresas de manutenção técnica de novo tipo, a taxa é reduzida para 15%. Pequenas empresas de baixo lucro podem aplicar uma taxa efetiva de 5% ou 10% sobre parte do lucro anual.

- Benefícios regionais: Zonas administrativas especiais (por exemplo, Porto de Comércio Livre de Hainan, Nova Zona de Lingang em Xangai, Zona de Cooperação de Qianhai) oferecem às empresas incentivadas com atividade económica real (substância operacional) uma taxa de 15% por um determinado período.

Estatuto do contribuinte e fontes de rendimento

O sistema tributário chinês estabelece as suas próprias regras do jogo, e o primeiro passo é determinar com precisão o seu lugar no tabuleiro. A chave para compreender tudo o que se segue é a resposta à pergunta: para quem e a partir de quê? A resposta forma dois mundos contrastantes de tributação: um para aqueles que estão intimamente ligados à economia da China e outro para aqueles que interagem com ela à distância.

O destino da sua renda — global ou estritamente local, a possibilidade de deduzir impostos pagos no exterior e o próprio mecanismo de cálculo — tudo é determinado por uma única, mas fundamental distinção: Tax Resident Enterprise (TRE) ou Non-Tax Resident Enterprise (non-TRE). Não se trata apenas de rótulos formais, mas de regimes fundamentalmente diferentes que determinam a trajetória da sua obrigação fiscal.

Residentes fiscais (Tax Resident Enterprises, TRE) na China

Esta categoria inclui empresas registadas de acordo com a legislação da RPC ou que tenham órgãos de gestão efetivos no território da China. As TRE estão sujeitas ao princípio da tributação mundial e são obrigadas a declarar todos os lucros globais obtidos. Para evitar a dupla tributação, a legislação chinesa prevê um mecanismo de crédito fiscal estrangeiro (Foreign Tax Credit) pago no estrangeiro sobre rendimentos de origem estrangeira. No entanto, o montante do crédito é limitado ao valor do imposto que seria devido na China sobre o mesmo montante de rendimento. O imposto é calculado com base no princípio da contabilidade.

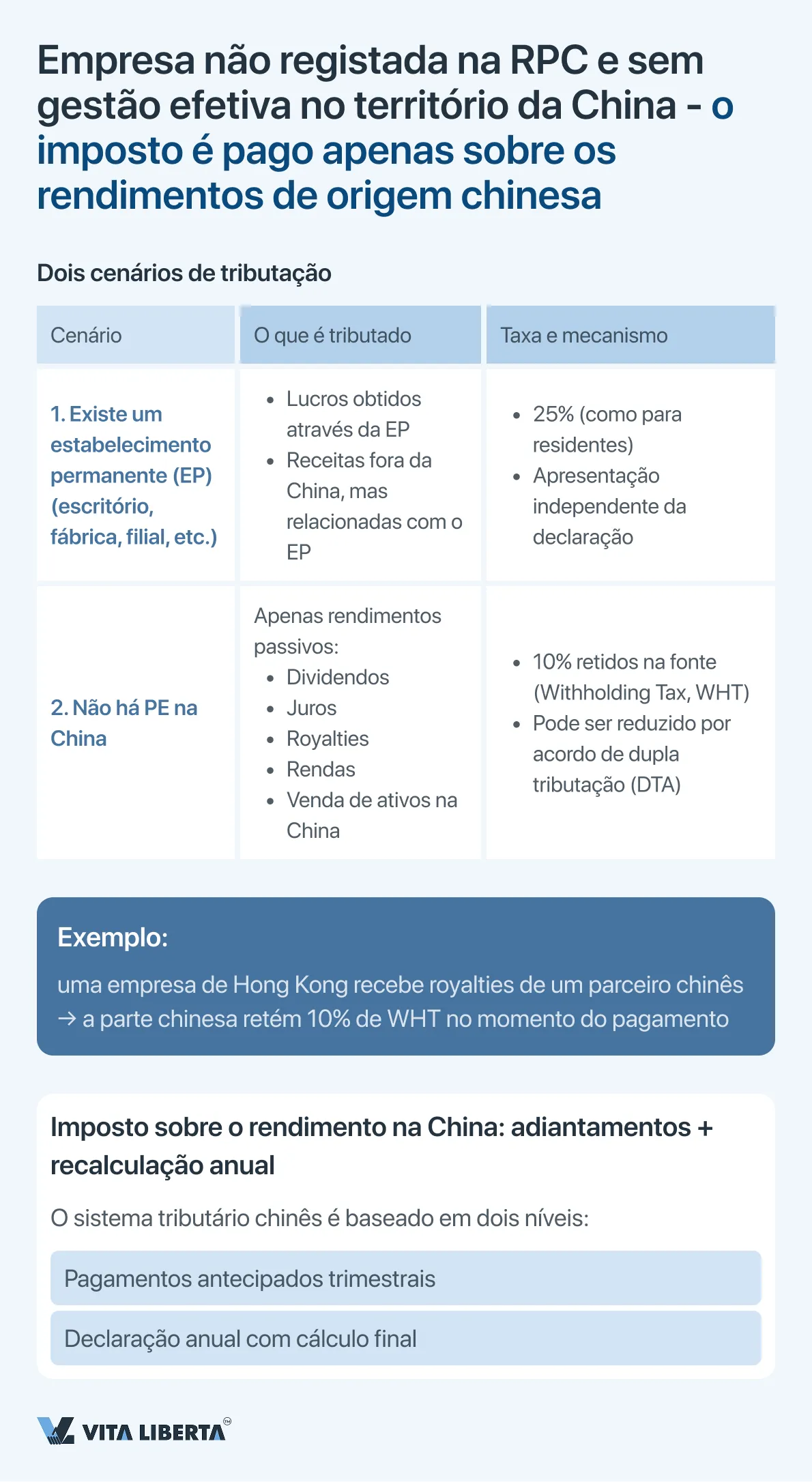

Não residentes (Non-Tax Resident Enterprises, non-TRE) na China

As empresas que não cumprem os critérios de residência são tributadas apenas sobre os rendimentos de origem chinesa. Neste caso, aplica-se uma abordagem diferenciada:

- Na presença de um estabelecimento permanente (EP) na China: estão sujeitos a tributação os lucros obtidos através desse EP, bem como os rendimentos obtidos fora dele, mas efetivamente relacionados com as atividades desse EP.

- Na ausência de EP: O imposto é retido na fonte (withholding tax, WHT) sobre os rendimentos passivos (dividendos, juros, royalties, rendimentos de alugueres, transferência de ações), geralmente à taxa de 10%, salvo disposição em contrário no acordo aplicável para evitar a dupla tributação.

Uma característica importante do sistema é a impossibilidade de consolidar os resultados financeiros das empresas do grupo para fins de tributação. Cada pessoa jurídica calcula e paga o imposto de forma independente.

Procedimento de declaração e pagamento do imposto sobre o rendimento das pessoas coletivas na China

A administração fiscal da China em relação ao imposto sobre o rendimento das pessoas coletivas (CIT) baseia-se no princípio de pagamentos antecipados (adiantamentos) e cálculo anual final. Este sistema garante um fluxo uniforme de receitas para o orçamento e permite às empresas ajustar as suas obrigações com base nos resultados financeiros reais no final do período de referência.

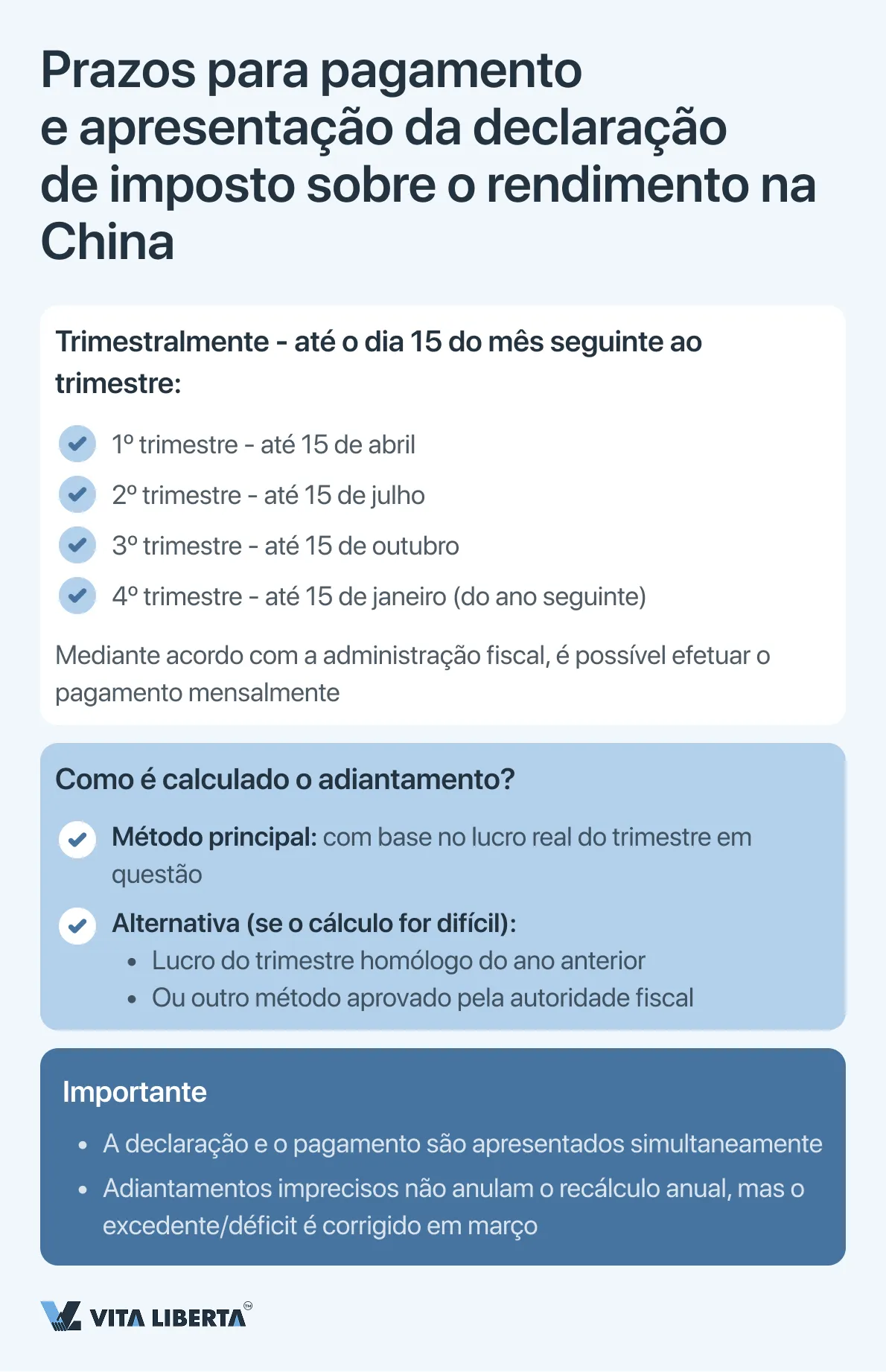

1. Pagamentos antecipados (declarações preliminares)

Todas as empresas residentes (TRE), bem como as não residentes (não TRE) com estabelecimento permanente na China, são obrigadas a pagar o imposto sobre o rendimento antecipadamente.

Periodicidade e prazos:

- Os pagamentos antecipados são efetuados trimestralmente.

- O pagamento do imposto e a apresentação da declaração trimestral correspondente devem ser efetuados no prazo de 15 dias após o final de cada trimestre. Em alguns casos, mediante acordo com as autoridades fiscais, os pagamentos podem ser efetuados mensalmente.

Base de cálculo:

- Como regra geral, o montante do pagamento antecipado é calculado com base no lucro real obtido no trimestre em questão.

- Se tal cálculo for difícil, a autoridade fiscal pode autorizar a utilização do lucro do período homólogo do ano anterior como base ou aplicar outra metodologia aprovada.

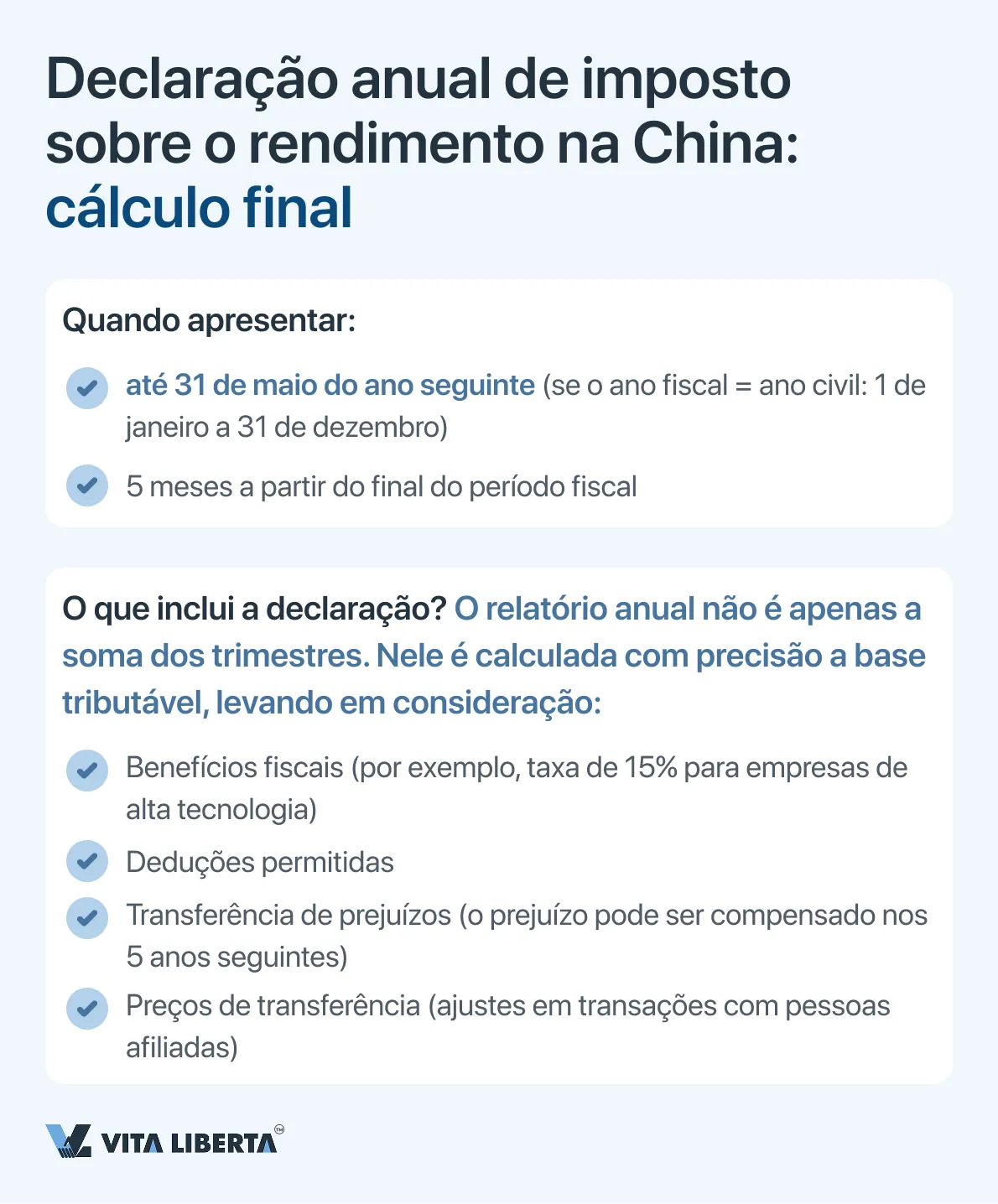

2. Declaração anual final e cálculo

No final do ano fiscal, é realizada uma reconciliação final de todas as obrigações.

Prazo de apresentação: A declaração anual de imposto sobre o rendimento das pessoas coletivas deve ser apresentada e o cálculo final deve ser efetuado no prazo de 5 meses após o final do ano fiscal. Para a maioria das empresas cujo ano fiscal coincide com o ano civil (termina a 31 de dezembro), este prazo expira a 31 de maio do ano seguinte.

Conteúdo da declaração: A declaração anual serve para determinar com precisão a base tributável. Nela são consideradas todas as correções previstas na legislação, tais como:

- Aplicação de benefícios fiscais (por exemplo, para empresas de alta tecnologia).

- Registo de deduções permitidas (despesas com publicidade e representação dentro dos limites estabelecidos, despesas com caridade).

- Transferência de prejuízos para períodos futuros (dentro do prazo de 5 anos).

- Ajustamento dos preços de transferência.

Saldo final: Com base nos resultados do cálculo anual, é determinada a diferença entre o valor do imposto calculado e os adiantamentos pagos. O valor em falta deve ser pago ao orçamento, acrescido de juros de mora. O valor pago em excesso deve ser deduzido de pagamentos futuros ou devolvido.

3. Características para diferentes categorias de contribuintes

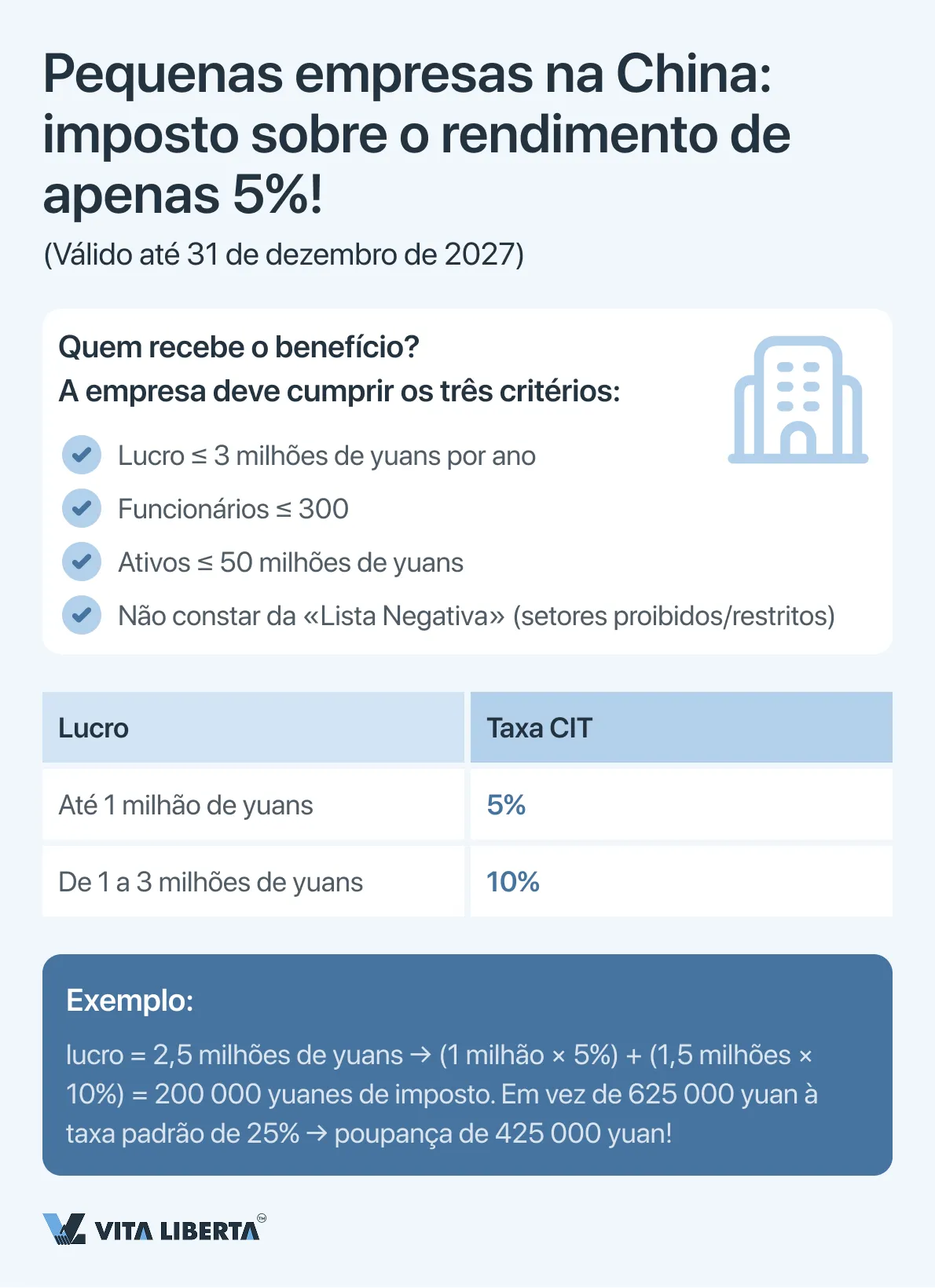

Pequenas empresas e empresas pouco rentáveis

Para as empresas que cumprem os critérios (lucro tributável anual até 3 milhões de yuans, restrições quanto ao número de funcionários e ativos), estão previstas taxas efetivas preferenciais de CIT de 5% sobre a parte do rendimento até 1 milhão de yuans e de 10% sobre a parte entre 1 e 3 milhões de yuans.

O procedimento de declaração para elas é semelhante, mas o cálculo é feito com a aplicação de coeficientes redutores.

Critérios exatos para pequenas empresas e empresas pouco rentáveis

| Critério | Valor exigido | Observação |

| Lucro tributável anual | ≤ 3 milhões de yuanes chineses (CNY) | Calculado por ano fiscal. |

| Número de funcionários | ≤ 300 pessoas | |

| Valor total dos ativos | ≤ 50 milhões de yuanes chineses (CNY) |

A empresa deve estar registada na RPC e exercer atividades que não constem das listas de atividades proibidas ou restritas.

Esta isenção é válida durante o período estabelecido: de 1 de janeiro de 2023 a 31 de dezembro de 2027.

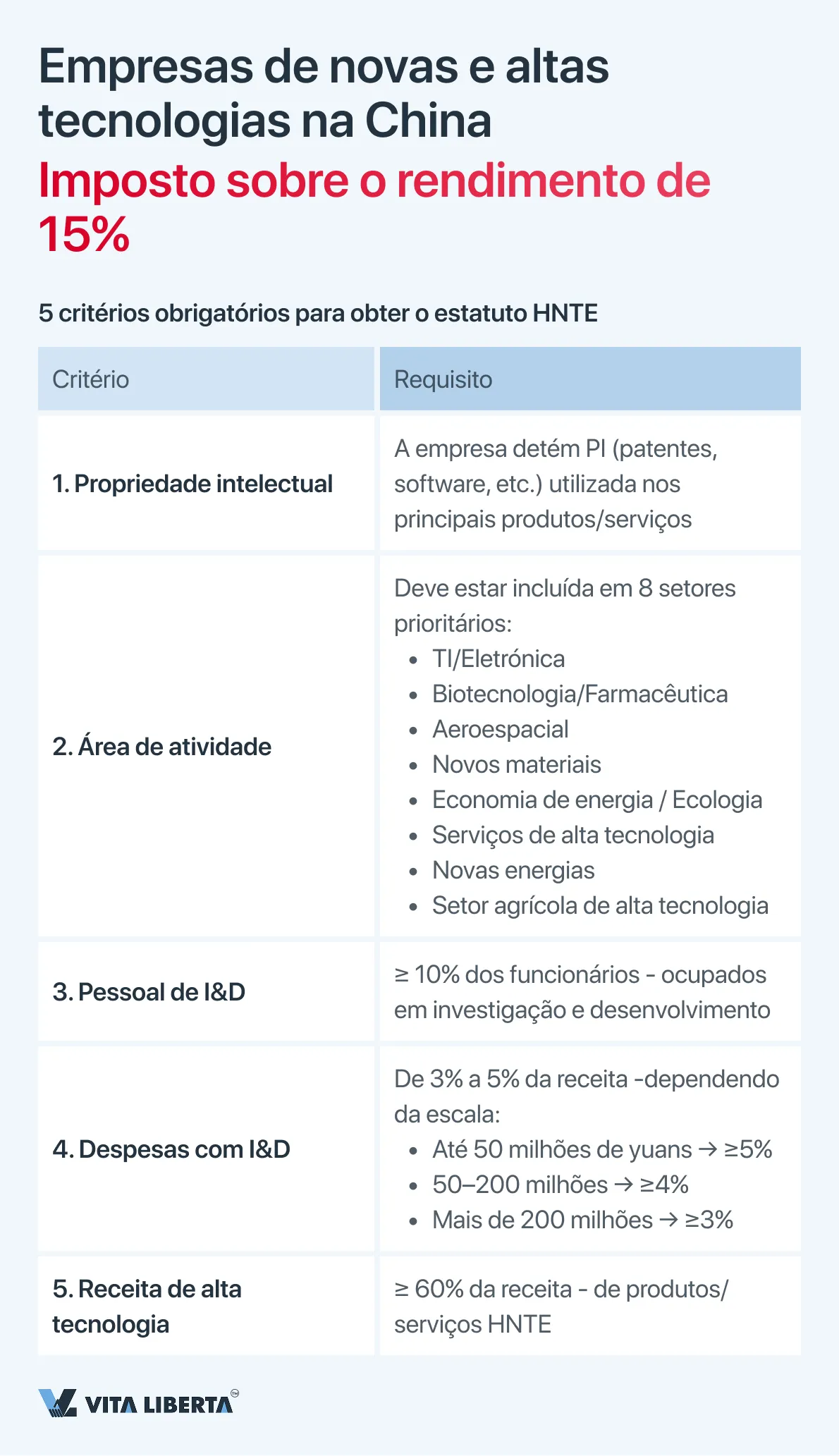

Empresas de novas e altas tecnologias

As empresas que possuem o certificado estatal correspondente aplicam uma taxa preferencial de CIT de 15%. A confirmação do direito à isenção é um elemento fundamental da declaração anual.

Para obter o certificado HNTE e aplicar a taxa de 15%, a empresa deve cumprir uma série de requisitos rigorosos, que são regularmente atualizados pelo Estado. Os principais critérios incluem:

- Direito de propriedade intelectual: A empresa deve deter direitos exclusivos sobre a propriedade intelectual principal (patentes, software, etc.) utilizada nos seus principais produtos (serviços). Este é um requisito fundamental.

- Área de atividade: A atividade deve estar relacionada com uma das 8 áreas-chave apoiadas pelo Estado:

- Eletrónica e tecnologias da informação

- Biotecnologia e novos medicamentos

- Indústria aeroespacial

- Novos materiais

- Serviços de alta tecnologia

- Economia de energia e proteção ambiental

- Novos equipamentos energéticos

- Agricultura de alta tecnologia.

- Proporção do pessoal de investigação e desenvolvimento: pelo menos 10% do número total de funcionários da empresa por ano devem estar diretamente envolvidos em investigação e desenvolvimento (I&D).

- Proporção das despesas com I&D: a empresa deve investir em investigação e desenvolvimento uma determinada percentagem das receitas, que varia em função da dimensão da empresa:

- Para empresas com receita de até 50 milhões de yuans – pelo menos 5%.

- Para empresas com receita entre 50 e 200 milhões de yuans – pelo menos 4%.

- Para empresas com receita superior a 200 milhões de yuans – não menos que 3%.

- Quota de receita de alta tecnologia: pelo menos 60% da receita total da empresa deve provir de receitas relacionadas com os seus produtos ou serviços de alta tecnologia.

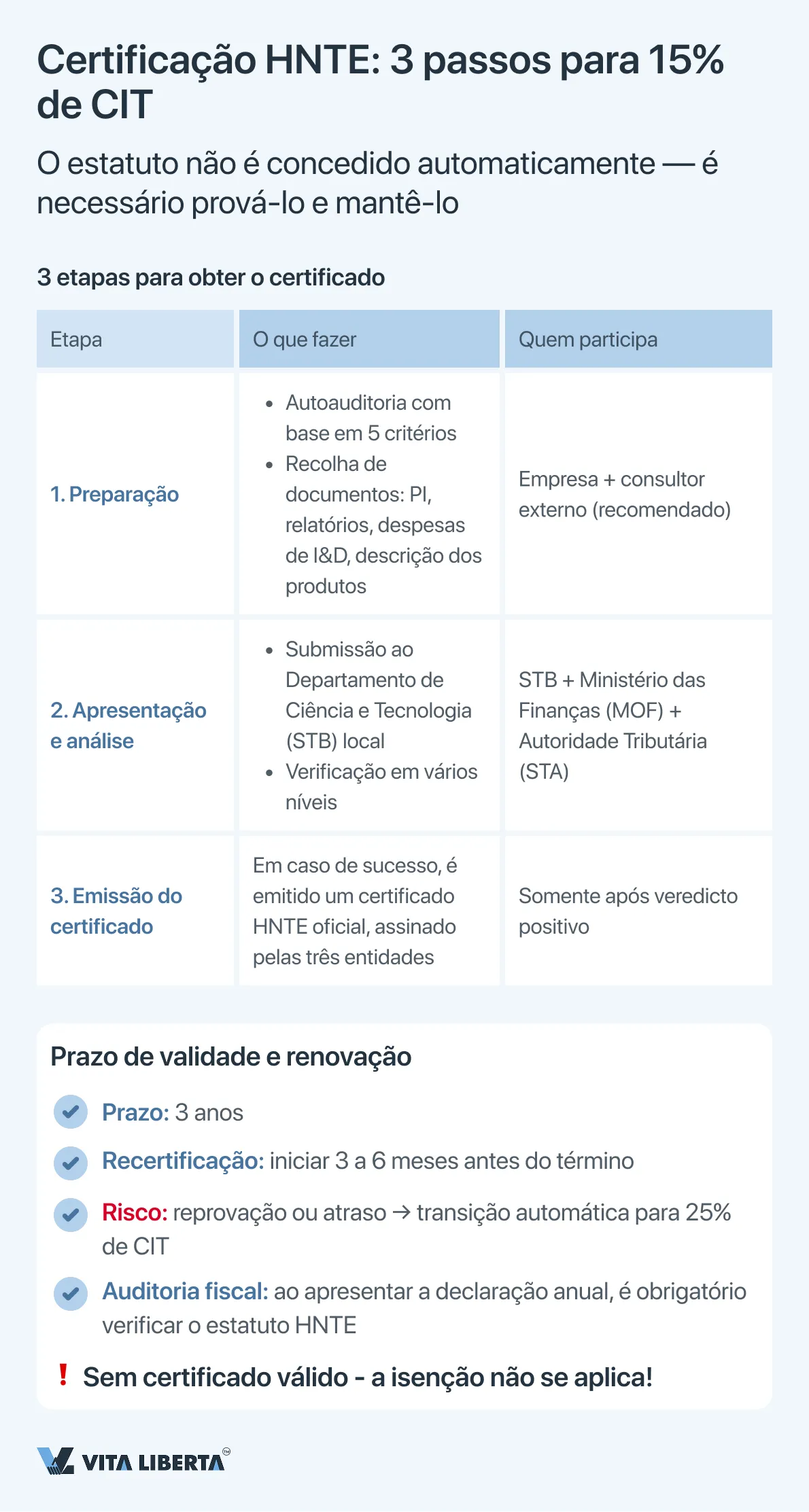

Procedimento de certificação e conformidade para o estatuto HNTE

A obtenção do estatuto de Empresa de Alta Tecnologia de Novo Tipo (HNTE) é um processo de candidatura rigorosamente regulamentado, que requer uma preparação sólida e interação com os órgãos governamentais. A empresa não obtém este estatuto automaticamente com base em critérios formais; ele é atribuído com base nos resultados de uma avaliação especializada abrangente.

O processo de certificação inclui as seguintes etapas principais:

- Auditoria interna e preparação: A empresa realiza uma autoavaliação para verificar a conformidade com todos os 8 critérios, reúne e sistematiza um volumoso pacote de documentos. Isso inclui provas de propriedade intelectual (certificados de patente), relatórios financeiros que comprovem o nível de despesas com P&D, documentos de pessoal, descrição dos principais produtos (serviços) de alta tecnologia e outros materiais.

- Apresentação da candidatura e avaliação: O pacote de documentos preparado é apresentado ao Departamento de Ciência e Tecnologia (STB) local, que atua como principal coordenador do processo. A candidatura passa por uma avaliação em vários níveis, com a participação de especialistas do Ministério das Finanças (MOF) e da Administração Fiscal Estatal (STA). Os especialistas avaliam tanto a conformidade formal com os critérios como a atividade inovadora real da empresa.

- Obtenção do certificado: em caso de decisão positiva, a empresa recebe o Certificado HNTE, assinado pelos três órgãos mencionados. Este certificado é a única base legítima para a aplicação da taxa de imposto preferencial.

Aspectos importantes sobre o prazo de validade e renovação:

- O certificado HNTE é válido por 3 anos.

- Três a seis meses antes do término da sua validade, a empresa é obrigada a iniciar e passar pelo procedimento de recertificação (reavaliação), que é semelhante ao procedimento inicial em termos de complexidade. O não cumprimento dos prazos ou o insucesso na recertificação levam à perda do estatuto e à transição automática para a taxa CIT padrão de 25%.

- A existência de um certificado válido (não expirado) é uma condição obrigatória para a aplicação da taxa de 15% na apresentação da declaração anual de imposto sobre o rendimento relativa ao período correspondente. As autoridades fiscais verificam obrigatoriamente o estatuto da empresa no momento da apresentação da declaração.

Registre sua empresa na China com otimização tributária

- Seleção da alíquota CIT mais vantajosa

- Suporte para status HNTE e incentivos

- Estruturação para negócios internacionais

Benefícios fiscais e operacionais adicionais do HNTE

Além do benefício principal na forma de uma taxa reduzida de imposto sobre o rendimento, o estatuto HNTE dá acesso a outras preferências significativas:

- «Super dedução» das despesas com P&D: este é um instrumento poderoso que funciona em paralelo com a taxa reduzida. A empresa tem o direito de aumentar o montante das despesas com P&D reconhecidas para efeitos fiscais por um coeficiente estabelecido pela legislação. Regras atuais:

- Para a maioria das HNTE: as despesas reais com P&D podem ser deduzidas em 200% (ou seja, 100% a mais do que as despesas incorridas).

- Para empresas na área da produção de circuitos integrados e construção de máquinas-ferramentas (até 31.12.2027): aplica-se um coeficiente aumentado de 220%.

- Este mecanismo reduz diretamente o lucro tributável antes da aplicação da taxa preferencial de 15%, criando um efeito cumulativo de economia fiscal.

- Adições e simplificações regionais: Em muitas áreas administrativas especiais e zonas de desenvolvimento económico (por exemplo, a nova zona de Lingang em Xangai, portos de comércio livre), para empresas que já possuem o estatuto HNTE, podem ser aplicadas:

- Subsídios ou bolsas adicionais das autoridades locais para atividades de investigação.

- Procedimentos simplificados ou acelerados para a obtenção de outros tipos de licenças e benefícios.

- Em alguns casos, listas alargadas de setores incentivados, o que permite que empresas que não se enquadram nos critérios nacionais possam candidatar-se a benefícios semelhantes a nível regional.

Assim, o estatuto HNTE serve não só como um instrumento para reduzir a taxa de imposto, mas também como um ativo estratégico que reforça a posição de mercado da empresa, dá acesso a financiamento adicional e simplifica a interação com o ecossistema de inovação da China. A sua manutenção requer atenção constante ao cumprimento dos critérios e à conclusão atempada dos procedimentos administrativos.

Tributação de não residentes sem estabelecimento permanente na China

Para empresas estrangeiras que não são residentes fiscais da RPC (non-TRE) e não têm estabelecimento permanente (EP) no território da China, aplica-se um regime especial de tributação de rendimentos de origem chinesa. O principal mecanismo é a retenção do imposto na fonte (Withholding Tax, WHT).

Características principais do regime:

- Rendimentos tributáveis: O regime WHT aplica-se a rendimentos passivos (não relacionados com presença comercial), nomeadamente:

• Dividendos

• Juros

• Royalties (pagamentos pela utilização de propriedade intelectual)

• Rendimentos provenientes do arrendamento de bens imóveis situados na China

• Rendimentos provenientes da transferência de bens imóveis - Taxa básica de imposto: A taxa padrão de retenção na fonte é de 10% do valor bruto do pagamento, antes da dedução de quaisquer impostos.

- Função e responsabilidade do agente: A empresa chinesa pagadora que efetua o pagamento a um não residente é reconhecida como agente de retenção (withholding agent). Ela é totalmente responsável, legal e financeiramente, por:

• A retenção correta do valor calculado do imposto dos fundos a serem pagos ao não residente.

• Declaração e transferência atempadas do imposto retido para o orçamento do Estado.

• Manutenção e armazenamento da documentação primária que comprove o cálculo e a retenção.

Em caso de incumprimento das obrigações (retenção incompleta, atraso no pagamento), são aplicadas ao agente fiscal multas, penalidades e exigências de pagamento de dívidas com recursos próprios. - Redução da taxa nos acordos: A taxa padrão de 10% pode ser reduzida se existir um Acordo para evitar a dupla tributação (DTT) entre a China e o país de residência do beneficiário estrangeiro dos rendimentos. Por exemplo, as taxas em muitos contratos para dividendos são de 5-10%, para royalties – 6-10%.

Para aplicar a taxa contratual preferencial, o beneficiário estrangeiro deve apresentar ao agente chinês um Certificado de Residência Fiscal (Tax Residence Certificate) oficial, emitido pelas autoridades competentes do seu país e, como regra geral, preencher um formulário especial da autoridade fiscal da RPC.

Passos práticos para a empresa chinesa pagadora:

- Identificação do estatuto do destinatário: determinar se o destinatário do pagamento é residente fiscal na RPC ou não.

- Classificação do rendimento: qualificar corretamente a natureza do pagamento (dividendos, juros, royalties, etc.).

- Verificação do DTT aplicável: determinar se existe um acordo em vigor com o país de residência do destinatário e determinar a taxa prevista no mesmo.

- Solicitação de documentos: solicitar ao contraparte estrangeiro um Certificado de Residência Fiscal devidamente preenchido para a aplicação da taxa reduzida.

- Cálculo e retenção: calcular o montante do imposto a reter à taxa aplicável (10% ou taxa preferencial contratual).

- Declaração e pagamento: dentro do prazo estabelecido (normalmente até o dia 15 do mês seguinte), apresentar a declaração de imposto WHT e transferir o valor retido para o orçamento.

- Pagamento do valor líquido: transferir para o contraparte estrangeiro o valor restante após a retenção do imposto.

Importante: O não cumprimento do procedimento pode resultar na reclassificação do pagamento e na cobrança adicional do imposto à taxa padrão de 10%, bem como na aplicação de sanções penais.

4. Administração do imposto sobre o rendimento: declaração eletrónica, prazos e responsabilidade

O sistema de administração do imposto sobre o rendimento (CIT) na China é totalmente digitalizado e caracteriza-se por prazos processuais rigorosos, cujo incumprimento acarreta riscos financeiros e de reputação significativos.

Apresentação eletrónica de declarações e requisitos essenciais

Todas as declarações e relatórios fiscais são apresentados exclusivamente em formato eletrónico através da plataforma online oficial da Administração Fiscal Estatal (State Taxation Administration, STA). Este sistema está integrado com o fluxo de documentos eletrónicos, incluindo o sistema de faturas (fapiao).

A responsabilidade pelo cumprimento dos prazos é inteiramente do contribuinte. O incumprimento dos prazos estabelecidos por lei para a apresentação da declaração ou pagamento do imposto resulta na aplicação automática das seguintes sanções:

- Multas por atraso: são aplicadas sobre o valor em atraso à taxa de 0,05% por cada dia de atraso, a partir do dia seguinte ao prazo de pagamento estabelecido.

- Multas administrativas: ao detectar a evasão fiscal, as autoridades fiscais têm o direito de cobrar uma multa de 50% a 500% do valor do imposto não pago.

- Maior atenção e auditorias: as empresas com violações passam a ser alvo de uma fiscalização tributária reforçada, o que aumenta o risco de auditorias complexas.

Procedimento resumido de declaração e pagamento do CIT

O procedimento é dividido em duas etapas e inclui pagamentos antecipados seguidos de uma reconciliação anual.

| Fase | Prazo de execução | Conteúdo principal e documentos | Observações |

| Pagamento antecipado e declaração trimestral | No prazo de 15 dias após o final do trimestre de referência (para a maioria das empresas). Alguns grandes contribuintes podem ser transferidos para adiantamentos mensais. | 1. Cálculo do pagamento antecipado com base no lucro real do trimestre. 2. Apresentação da declaração fiscal trimestral através do sistema online STA. 3. Pagamento do montante calculado. | Os adiantamentos pagos são creditados na obrigação anual final. O cálculo pode ser feito pelo método de acréscimos ou pelo método de caixa (se permitido). |

| Declaração anual e cálculo final (Reconciliação Anual) | No prazo de 5 meses após o final do ano fiscal. Para o ano que termina a 31 de dezembro, o prazo final é 31 de maio do ano seguinte. | 1. Cálculo final do lucro tributável anual, levando em consideração todos os ajustes previstos na lei (por exemplo, aplicação de benefícios, deduções, transferência de prejuízos). 2. Apresentação da declaração anual do CIT e do pacote de documentos comprovativos. 3. O relatório de auditoria de uma empresa de auditoria chinesa licenciada é um anexo obrigatório para um vasto leque de empresas. | Esta é uma etapa fundamental, na qual é confirmado o direito a taxas preferenciais (é necessário um certificado HNTE válido, etc.) e é realizada uma reconciliação com os adiantamentos pagos. |

| Pagamento do montante final ou reembolso | Simultaneamente à apresentação da declaração anual. | 1. Pagamento do montante em falta do imposto (se os adiantamentos forem inferiores ao montante final devido). 2. Compensação do pagamento em excesso em períodos futuros ou emissão de reembolso do orçamento. | O procedimento de reembolso pode demorar bastante tempo e requer uma justificação cuidadosa. |

Requisitos adicionais e melhores práticas

- Prazo de conservação dos documentos: O contribuinte é obrigado a conservar toda a documentação contabilística e fiscal original, incluindo faturas (fapiao), contratos e cálculos, durante um período mínimo de 10 anos a partir do final do período fiscal correspondente.

- Inter-relação com outros sistemas: Os dados apresentados na declaração de CIT são verificados pelas autoridades fiscais com informações de outros sistemas: IVA, fundo de remuneração, alfândega. Quaisquer discrepâncias podem ser motivo para uma solicitação.

- Apoio profissional: Tendo em conta a complexidade das regras, especialmente no que diz respeito à aplicação de benefícios e deduções, bem como os elevados riscos de não conformidade, a maioria das empresas estrangeiras recorre a consultores fiscais profissionais para preparar a declaração anual e auditar os documentos antes da sua apresentação à STA.

- O cumprimento rigoroso do cronograma, a precisão dos cálculos e a integridade da documentação são os pilares de uma conformidade fiscal impecável na China e permitem que a empresa não apenas evite sanções, mas também exerça plenamente os seus direitos a benefícios fiscais legais.

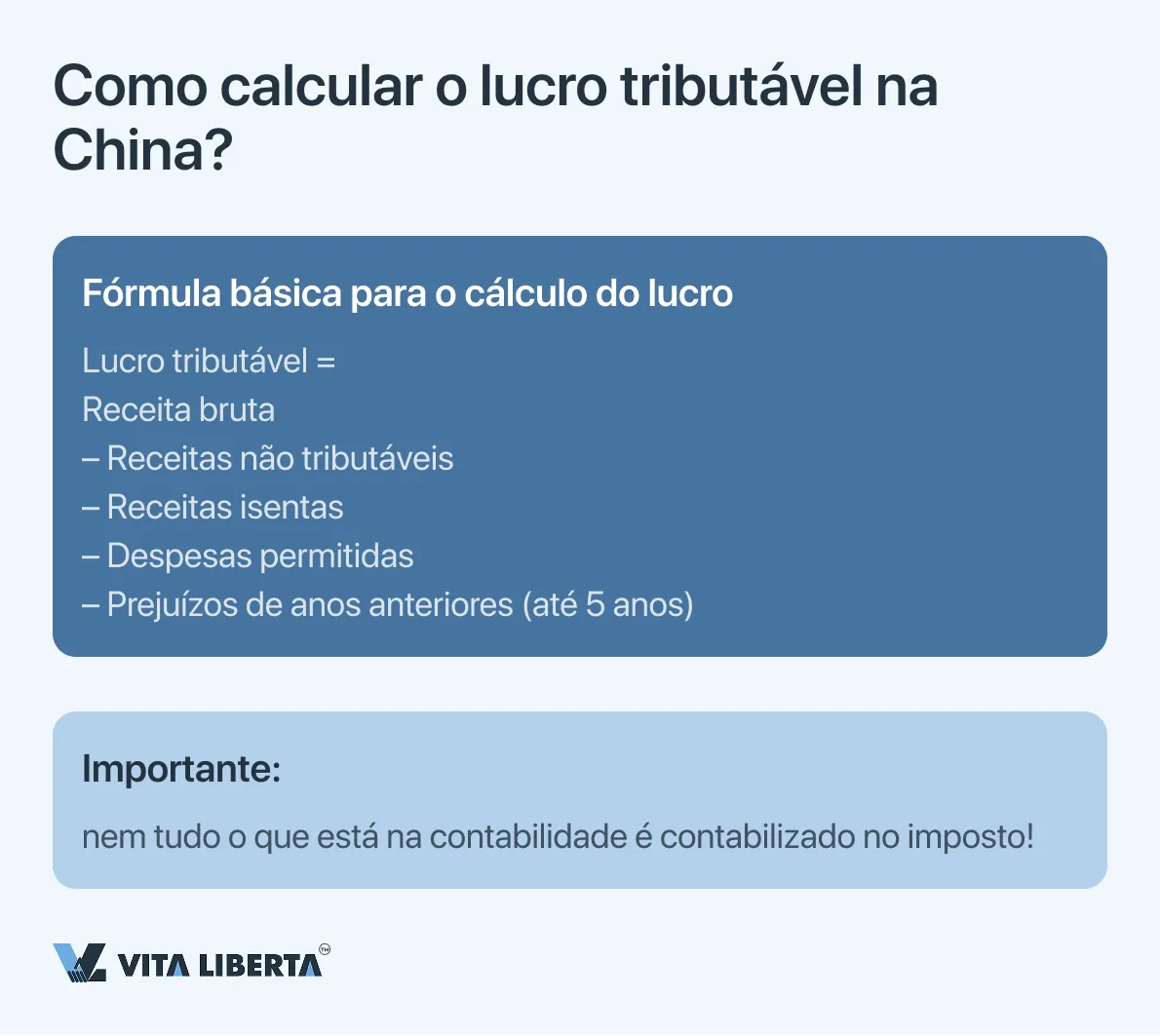

Base tributável e deduções permitidas no imposto sobre o rendimento (CIT) na RPC: Análise detalhada

A determinação do lucro tributável é um processo extremamente importante e rigorosamente regulamentado no âmbito do sistema fiscal chinês. As obrigações financeiras da empresa dependem diretamente da sua precisão, o que exige uma compreensão e um cumprimento impecáveis das normas legais.

Algoritmo básico para o cálculo do lucro tributável

A fórmula fundamental para determinar a base tributável está fixada na legislação e é a seguinte:

| Lucro tributável = Receita bruta total – Receitas não tributáveis – Receitas isentas de tributação – Despesas dedutíveis – Prejuízos transitados de períodos fiscais anteriores |

Cada elemento desta fórmula está sujeito a regras detalhadas de reconhecimento e confirmação.

Princípios metodológicos e requisitos fundamentais

- Princípio da contabilidade de exercício (Accrual Principle)

É obrigatório reconhecer as receitas e despesas no período de referência a que se referem economicamente, independentemente da data de recebimento ou pagamento efetivo dos fundos. O método de contabilidade de caixa é permitido, a título de exceção, apenas para determinadas categorias de pequenos contribuintes, desde que sejam cumpridos os critérios estabelecidos. - Requisito de comprovação documental (Fapiao Requirement)

Quaisquer despesas declaradas para dedução para redução da base tributável devem ser comprovadas por faturas fiscais oficiais chinesas (fapiao). Um fapiao devidamente preenchido é a única prova incontestável da veracidade da transação comercial para as autoridades fiscais. A ausência do fapiao correspondente torna quaisquer despesas não dedutíveis, o que é um erro comum e dispendioso para empresas internacionais que não adaptaram os seus processos financeiros à realidade chinesa. - Métodos de avaliação de inventário (Inventory Valuation)

O contribuinte tem o direito de escolher um dos três métodos legalmente permitidos para avaliar o custo dos estoques vendidos. Não é permitida a mudança arbitrária entre os métodos sem o consentimento das autoridades fiscais.

• FIFO (FIFO): As primeiras unidades de inventário recebidas são consideradas as primeiras vendidas.

• Pelo custo médio ponderado: O cálculo do custo é baseado nos indicadores médios do período.

• Método de identificação específica: aplicado a ativos únicos, unitários ou de alto valor, quando é possível rastrear com precisão o custo de uma unidade específica. - Ganhos e perdas não realizados (Unrealized Gains/Losses)

Os lucros ou perdas decorrentes exclusivamente da reavaliação de ativos ou passivos pelo valor justo de mercado (por exemplo, instrumentos financeiros contabilizados pelo valor justo com alteração no resultado – FVTPL) não são reconhecidos para efeitos de cálculo do imposto sobre o rendimento. A tributação desses rendimentos (ou contabilização de perdas) ocorre apenas no momento da sua realização efetiva – na venda do ativo, no pagamento do passivo ou em outra conclusão da operação. Este princípio separa a contabilidade da tributação e evita a tributação de lucros «no papel».

Características da tributação de tipos específicos de rendimentos

| Tipo de rendimento | Regime fiscal para CIT | Condições principais e observações (esclarecimentos e aditamentos) |

| Dividendos entre residentes (TRE → TRE) | Isenção total | Condição especificada: A isenção aplica-se se o residente beneficiário detiver continuamente uma participação na empresa pagadora há pelo menos 12 meses. Isto aplica-se a quaisquer ações/participações, e não apenas às cotadas em bolsa. |

| Dividendos pagos a não residentes (TRE → não TRE) | Retenção na fonte (WHT) | Taxa básica: 10%. Pode ser reduzida pelo Acordo para evitar a dupla tributação (DTT), frequentemente para 5-7% quando as condições são cumpridas (por exemplo, participação ≥ 25%). Requisito fundamental: todo o capital subscrito deve ser pago antes do pagamento dos dividendos. |

| Rendimento estrangeiro do residente fiscal (TRE) | Tributável na China | 1. Crédito fiscal estrangeiro (Foreign Tax Credit): calculado país por país (country-by-country). O montante do crédito é limitado ao valor do imposto a pagar na China sobre esse rendimento. 2. Regras CFC: aplicam-se aos lucros não distribuídos de empresas estrangeiras controladas se: • Os residentes chineses detêm >10% dos direitos de voto e, no total, essa participação é ≥ 50%. • A taxa efetiva de imposto da CFC for inferior a 12,5% (50% da taxa básica de CIT de 25%). • Exceções importantes: as regras geralmente não se aplicam se a CFC estiver localizada em um país da «lista branca» da RPC (por exemplo, EUA, Japão, Reino Unido, etc.) ou se o seu lucro anual antes dos impostos não exceder 5 milhões de yuans (~$720 mil). |

Esclarecimentos e comentários adicionais

- Regras CFC: ênfase no rendimento passivo e na «essência» das operações. As regras CFC chinesas visam principalmente o rendimento passivo (juros, royalties, dividendos) acumulado em jurisdições com baixa tributação sem um objetivo comercial razoável. Na prática, porém, as autoridades fiscais confiam mais nas regras de preços de transferência para combater a erosão da base tributária do que nas regras CFC.

- Aspecto prático da dedução do imposto estrangeiro. O procedimento de dedução exige uma documentação cuidadosa. O contribuinte deve apresentar às autoridades fiscais chinesas provas oficiais do pagamento do imposto no estrangeiro. Se o imposto estrangeiro não puder ser deduzido no período atual, não poderá ser transferido para períodos anteriores ou futuros.

- Dividendos a não residentes: conformidade. A empresa chinesa pagadora é obrigada a desempenhar o papel de agente fiscal: reter o WHT, transferi-lo para o orçamento e apresentar relatórios. Para aplicar a taxa reduzida do DTT, o acionista estrangeiro deve apresentar à empresa chinesa um certificado de residência fiscal do seu país.

Sistema de deduções permitidas: Normas e restrições

A legislação chinesa estabelece regras detalhadas e, muitas vezes, limitadas para a dedução de despesas.

A. Despesas de capital e amortização

A legislação fiscal chinesa estabelece regras detalhadas para o reconhecimento de despesas, com o objetivo de formar uma base tributária uniforme. No que diz respeito às despesas de capital, os métodos e prazos de amortização regulamentados, bem como os regimes especiais de incentivo, têm uma importância fundamental.

As principais disposições em matéria de amortização de ativos fixos, consagradas na Lei da RPC «Sobre o imposto sobre o rendimento das empresas» e nos atos regulamentares, estão sistematizadas no quadro seguinte:

| Aspecto | Regras básicas (regime padrão) | Condições especiais (amortização acelerada) | Medidas de incentivo temporárias (até 31.12.2027) |

| Método de cálculo | O método linear (linear) é o principal e é aplicado por predefinição. | Para determinadas categorias de ativos, é permitida a aplicação do método de saldo decrescente duplo. | Não altera os métodos admissíveis, mas amplia a possibilidade de sua aplicação. |

| Prazos mínimos de utilização útil | Estabelecido pelas regras fiscais de implementação da lei: • Edifícios, instalações: 20 anos. • Equipamentos, transportes, inventário de produção: 10 anos. • Meios de transporte (exceto ferroviário, aquático e aéreo): 4 anos. • Equipamentos eletrónicos: 3 anos. | O prazo pode ser reduzido, mas não pode ser inferior a 60% do prazo mínimo estabelecido nas regras básicas. | Para equipamentos novos de indústrias transformadoras e empresas que realizam I&D, é permitida a redução do prazo de amortização para 60% do mínimo. |

| Condições de aplicação | Aplicam-se a todos os ativos amortizáveis. | Permitido para equipamentos que: 1. Estejam sujeitos a forte desgaste moral devido ao progresso tecnológico. 2. Funcionam constantemente em condições de vibração elevada, forte corrosão ou outros ambientes agressivos. | 1. Amortização única: para equipamentos e ferramentas novos (exceto edifícios) com valor não superior a 5 milhões de yuans por unidade. Disponível para empresas de todos os setores. 2. Amortização acelerada: para equipamentos novos com valor superior a 5 milhões de yuans (método e prazo – à escolha da empresa, dentro dos limites permitidos). 3. Regime especial para indústrias de transformação e I&D: direito a dedução única de equipamento novo, independentemente do seu valor. |

| Aspecto processual | Não requer aprovações adicionais. | Para a aplicação da amortização acelerada com base nos fundamentos gerais (ponto 2), é necessária a aprovação prévia (registo) do método junto da autoridade fiscal antes do início da sua utilização. | Para a aplicação de medidas temporárias de incentivo, não é necessária autorização especial da autoridade fiscal. A empresa escolhe autonomamente o método ao registar o ativo, mas deve estar preparada para confirmar a conformidade do ativo com os critérios (novo, para fins de produção, etc.). |

Conclusões principais e recomendações estratégicas

- Dois regimes de amortização acelerada. É importante distinguir entre o regime especial permanente (para equipamento específico) e o regime temporário de incentivo (em vigor até ao final de 2027). Este último, especialmente a norma relativa à amortização única, é um poderoso instrumento de otimização fiscal e melhoria do cash-flow.

- Importância crítica da documentação. Independentemente do método escolhido, a empresa é obrigada a manter uma contabilidade completa e correta dos ativos fixos, confirmar o seu custo inicial e as suas características técnicas. Para a amortização acelerada com base em critérios gerais, é obrigatório apresentar um pacote de documentação de acordo com a autoridade fiscal.

- Planeamento estratégico de investimentos. Até 2027, as empresas, especialmente nas indústrias de transformação e científico-técnicas, devem aproveitar ao máximo a oportunidade de amortização única do custo de novos equipamentos para reduzir a base tributária do período atual.

B. Deduções incentivadoras para P&D

A superdedução das despesas com investigação e desenvolvimento (I&D) é um dos instrumentos fiscais mais poderosos da China para incentivar a inovação. Permite reduzir significativamente o lucro tributável através da multiplicação dos custos reais.

- Regra geral: as despesas reais com P&D, não capitalizadas em ativos intangíveis, podem ser deduzidas em 200% do seu valor.

- Coeficiente aumentado: para empresas na área da produção de circuitos integrados e construção de máquinas-ferramentas no período de 2023 a 2027, o coeficiente é de 220%.

- Despesas capitalizadas: se as despesas com P&D formaram um ativo intangível, o seu valor contábil para fins de amortização pode ser aumentado na mesma porcentagem (200% ou 220%).

Deduções incentivadoras para P&D

| Aspecto | Dados | Informação atualizada e complementada |

| Coeficiente geral para despesas correntes | 200% do montante das despesas (coeficiente 2,0). | Confirmado. Os custos de I&D efetivamente incorridos e contabilizados como despesas do período corrente são deduzidos da base tributável no valor de 200% do seu montante (coeficiente 2,0). |

| Coeficiente aumentado para setores prioritários | 220% para a produção de circuitos integrados e construção de máquinas-ferramentas (2023-2027). | Confirmado e especificado. O coeficiente de 220% (2,2) é estabelecido para empresas em áreas prioritárias, tais como o desenvolvimento de circuitos integrados e robótica industrial, e é válido pelo menos até ao final de 2027. |

| Coeficiente para despesas capitalizadas | O valor contábil do IMG é aumentado em 200% ou 220%. | Requer ajustamento. Se as despesas com P&D forem capitalizadas e formarem um ativo intangível, a sua base de amortização aumenta para 320% (coeficiente 3,2) do custo inicial, independentemente do coeficiente (2,0 ou 2,2) pelo qual as despesas correntes seriam amortizadas. |

Aspectos-chave para a aplicação prática

- Combinação de benefícios (Benefício Cumulativo): As empresas com o estatuto de empresa de alta tecnologia (HNTE) têm direito à aplicação simultânea:

• Taxa reduzida de CIT de 15%.

• Superdedução das despesas com I&D (200% ou 220%).

Isto cria um efeito sinérgico, tornando a carga fiscal efetiva para empresas inovadoras uma das mais baixas do mundo. - Definição e documentação de despesas: A dedução não se aplica a todas as despesas, mas apenas àquelas diretamente relacionadas com atividades de P&D e que se enquadram nas categorias estabelecidas:

• Salários dos investigadores.

• Custo de matérias-primas e materiais para experiências.

• Amortização de equipamentos utilizados exclusivamente em I&D.

• Custo de serviços de I&D de terceiros (com restrições).

• Outras despesas diretas.

É obrigatório manter uma contabilidade auxiliar detalhada dessas despesas e dispor de um pacote completo de documentos primários. - Requisitos processuais e auditoria:

• Para aplicar a dedução, não é necessária autorização prévia das autoridades fiscais.

• A empresa declara autonomamente o direito à dedução, preenchendo as secções correspondentes da declaração fiscal anual.

• Toda a documentação relativa às despesas de P&D deve ser mantida e estar pronta para apresentação durante uma auditoria fiscal interna ou externa. As autoridades fiscais prestam especial atenção à justificativa da classificação das despesas como P&D.

Recomendação estratégica: para maximizar os benefícios, as empresas devem implementar procedimentos internos para identificar, contabilizar e documentar com precisão todas as despesas relacionadas com P&D. Isso garantirá a indiscutibilidade da aplicação da superdedução e permitirá aproveitar ao máximo as vantagens da política tributária inovadora da China.

B. Dedução de despesas financeiras: regra de capitalização restrita

As regras de capitalização restrita controlam a dedução de juros sobre empréstimos para evitar a substituição artificial do capital próprio por financiamento externo com o objetivo de diluir a base tributária. Essas regras se aplicam principalmente a dívidas com partes relacionadas.

Risco de endividamento seguro (coeficiente):

- Para empresas não financeiras: 2:1 (relação entre capital alheio e capital próprio).

- Para instituições financeiras: 5:1.

Os juros acumulados sobre empréstimos de partes relacionadas que excedam o limite calculado com base nos coeficientes especificados não são dedutíveis no período corrente, mas podem ser transferidos para períodos futuros.

Princípios de aplicação das regras de capitalização reduzida:

| Aspecto | Regra básica | Esclarecimentos e aspetos práticos |

| Essência da regra | Limitação da dedução de juros sobre dívidas controladas para evitar a erosão fiscal. | A regra visa transações entre partes relacionadas. Os juros sobre empréstimos de bancos ou instituições financeiras independentes, em geral, não estão sujeitos a essas restrições, desde que seja respeitado o princípio da plena concorrência. |

| Rácio seguro (dívida/capital) | • 2:1 – para empresas não financeiras. • 5:1 – para instituições financeiras. | O rácio é calculado como a relação entre a dívida controlada (para com partes relacionadas não residentes) e o capital próprio do mutuário. O capital próprio para efeitos de cálculo é normalmente determinado com base nos dados contabilísticos. |

| Consequências da ultrapassagem do limite | Os juros calculados sobre o montante que excede o coeficiente de segurança não são dedutíveis no período fiscal em curso. | • Transferência: Os juros não reembolsados podem ser transferidos e deduzidos em períodos fiscais subsequentes, mas não por mais de 5 anos. • Cálculo: Limite de dedução = (Montante total dos juros sobre a dívida controlada) × (Rácio de segurança / Rácio de endividamento efetivo). |

| Exceções importantes (motivos para dedução total) | Mesmo que o coeficiente de segurança seja excedido, os juros podem ser deduzidos integralmente, desde que sejam cumpridas determinadas condições. | 1. Princípio da independência das partes (Arm’s Length Principle): A empresa pode preparar e apresentar, a pedido das autoridades fiscais, um ficheiro especial sobre preços de transferência (Thin Capitalization Special Issue File), comprovando que as condições do empréstimo correspondem às condições de mercado. 2. Credor com uma taxa de imposto mais elevada: Se o empréstimo for concedido por uma parte relacionada residente na RPC, cuja taxa efetiva de imposto sobre o rendimento seja superior à da empresa mutuária. |

D. Despesas operacionais limitadas e regulamentadas

| Categoria de despesas | Limite de dedução | Condições principais |

| Doações de caridade | ≤ 12% do lucro anual antes dos impostos | A parte que exceder o limite pode ser transferida para os 3 anos seguintes. As doações para projetos específicos de combate à pobreza (2019-2025) são deduzidas na totalidade (100%). |

| Despesas com publicidade e propaganda | ≤ 15% da receita anual de vendas (para cosméticos, produtos farmacêuticos, bebidas – ≤ 30%) | A parte que exceder o limite pode ser transferida para um número ilimitado de períodos futuros. Proibição total de dedução para a indústria do tabaco. |

| Despesas de representação (entretenimento) | ≤ 60% das despesas efetivamente incorridas OU ≤ 0,5% da receita anual (escolhe-se o menor dos dois valores) | A parte excedente não pode ser transferida para períodos futuros. |

| Despesas de viagem | Estritamente dentro dos limites estabelecidos pelo Ministério das Finanças e pela GNA para diferentes regiões e níveis de funcionários. | São necessários documentos originais (bilhetes, contas de hotel). Despesas acima dos limites não são deduzidas. |

D. Transferência de prejuízos de anos anteriores na China: regras detalhadas e requisitos administrativos

A política de transferência de prejuízos na China é um instrumento rigorosamente regulamentado que, embora ofereça às empresas a oportunidade de compensar lucros futuros, é acompanhada de restrições significativas e complexidades processuais.

Transferência de prejuízos para o futuro: Permitida por um período de até 5 anos para a maioria das empresas.

Prazo prolongado: para empresas de alta tecnologia (HNTEs) e pequenas empresas tecnológicas, o prazo de transferência é prolongado para 10 anos.

Transferência de prejuízos para trás: não é permitida em nenhuma circunstância.

Este sistema de deduções, que combina normas rígidas com deduções incentivadoras, exige das empresas um planeamento fiscal bem pensado e uma documentação impecável de todas as operações. O cumprimento dos limites e condições é objeto de grande atenção por parte dos auditores fiscais.

| Aspecto | Regra geral | Esclarecimentos, exceções e requisitos administrativos |

| Prazo padrão de transferência | 5 anos a partir do ano seguinte ao ano em que ocorreu o prejuízo. | Confirmado pela Artigo 18 da Lei «Sobre o imposto sobre o rendimento das empresas». A compensação é efetuada por ordem cronológica: primeiro são contabilizados os prejuízos mais antigos. |

| Prazo alargado (10 anos) | Para empresas de alta tecnologia (HNTE) e pequenas empresas tecnológicas. | Requer esclarecimento rigoroso: o direito ao transporte de 10 anos não é concedido a todas as HNTE, mas a uma categoria mais restrita — «Pequenas e médias empresas nacionais de tecnologia» (National Tech SME). Critérios-chave para Tech SME: • Receita anual ≤ 200 milhões de yuans (~$28 milhões). • Número de funcionários ≤ 300 pessoas. • Valor patrimonial dos ativos ≤ 400 milhões de yuans. |

| Proibição de transferência para trás | Totalmente proibido. | A legislação fiscal chinesa não prevê o mecanismo de carry-back loss. Não é possível obter o reembolso ou a dedução do imposto pago anteriormente com base nos prejuízos do período atual. |

| Restrição fundamental | Ausência de consolidação fiscal ao nível do grupo. | Os prejuízos só podem ser compensados pelos lucros futuros da mesma pessoa jurídica em que foram incorridos. A consolidação dos resultados financeiros dentro do grupo de empresas não é permitida. |

| Limite quantitativo e contabilização | Existe um limite anual para o montante da compensação. | Detalhes: 1. Limite de compensação: O montante do prejuízo deduzido num determinado ano não pode exceder 70% do lucro tributável desse ano antes da dedução dos prejuízos. Os restantes 30% do lucro são tributados na totalidade. 2. Contabilização separada obrigatória: A empresa é obrigada a manter e armazenar um registo fiscal detalhado dos prejuízos transitados para o futuro, discriminados por ano de ocorrência, montantes e histórico de utilização. |

Conclusões críticas e recomendações práticas

- Verificação cuidadosa do direito ao prazo alargado: As empresas com o estatuto HNTE não devem confiar automaticamente no período de transferência de 10 anos. É necessário realizar uma análise separada da conformidade com os critérios mais rigorosos da National Tech SME. A aplicação indevida do prazo de 10 anos é uma causa comum de acréscimos de impostos e multas durante as auditorias.

- Planeamento estratégico tendo em conta o limite de 70%: A regra dos 70% significa que, mesmo com perdas significativas transferidas, a empresa pagará anualmente o CIT com base em, pelo menos, 30% dos seus lucros correntes. Este fator deve ser tido em conta na modelação financeira, na avaliação de projetos de investimento e na gestão de fluxos de caixa.

- Disciplina administrativa como base de proteção: em condições de atenção especial das autoridades fiscais aos mecanismos de transferência de prejuízos, a existência de uma contabilidade fiscal interna bem organizada, transparente e facilmente verificável não é uma recomendação, mas uma condição obrigatória. A ausência dessa contabilidade ou a sua não conformidade com as normas pode levar à recusa total do reconhecimento de prejuízos de anos anteriores e a perdas financeiras significativas.

Assim, o sistema de transferência de prejuízos na China, apesar de toda a sua utilidade potencial, é um instrumento administrativo complexo que requer um profundo conhecimento das sutilezas normativas, documentação meticulosa e uma abordagem integrada ao planeamento fiscal.

Imposto sobre o rendimento na China: conclusões estratégicas para um planeamento fiscal eficaz

O sistema de tributação do rendimento na China é um mecanismo complexo, mas estruturado, que combina organicamente a função fiscal com instrumentos de política industrial e regional. A sua utilização eficaz exige das empresas não uma adesão passiva às regras, mas uma abordagem estratégica ativa.

O principal paradoxo do sistema reside na ação simultânea de dois princípios: formalidade rigorosa (imperativo de fapiao, limites de deduções, procedimentos detalhados) e apoio flexível e incentivador (deduções adicionais para I&D, amortização acelerada, taxas preferenciais). O sucesso é determinado pela capacidade da empresa não apenas de cumprir o primeiro, mas também de implementar ao máximo o segundo.

Imperativos estratégicos para diferentes categorias de contribuintes:

- Para empresas inovadoras: O elemento central deve ser uma estratégia dupla – obter o estatuto de High and New Tech Enterprise (HNTE) para uma taxa de 15% e, paralelamente, maximizar a dedução especial das despesas com I&D (200%/220%). Os investimentos na documentação e contabilidade interna adequadas são compensados por uma redução múltipla da carga fiscal efetiva.

- Para empresas com participação estrangeira: é extremamente importante determinar corretamente a residência fiscal e a existência de um estabelecimento permanente, o que influencia fundamentalmente o volume das obrigações. A estruturação de operações intragrupo (empréstimos, pagamentos de royalties) requer a consideração prévia das regras de capitalização restrita e preços de transferência para proteger a dedução de juros.

- Para todas as empresas: A disciplina processual é um requisito universal. O cumprimento dos prazos para o envio eletrónico, a manutenção de contabilidade separada para deduções preferenciais (I&D, caridade), a criação de um dossiê para comprovar o direito a benefícios (por exemplo, para o estatuto HNTE ou a aplicação de uma taxa reduzida de WHT por contrato) — não são formalidades, mas sim a base para reduzir riscos e exercer direitos fiscais.

A tendência geral da política fiscal da China é evidente: incentivar a transição para uma economia inovadora, de alta tecnologia e «verde». Os benefícios fiscais estão concentrados de forma direcionada nas áreas de P&D, produção de circuitos integrados, construção de máquinas-ferramentas, proteção ambiental, bem como em regiões prioritárias de desenvolvimento.

Assim, o imposto sobre o rendimento na China deve ser considerado não apenas como um pagamento obrigatório, mas também como um instrumento de gestão estratégica do valor do negócio. Uma compreensão profunda do sistema, um planeamento proativo das operações e uma conformidade impecável permitem transformar potenciais obrigações fiscais numa vantagem competitiva, garantindo um crescimento sustentável numa das economias mais dinâmicas do mundo.

Reduza sua carga tributária e riscos na China

- Auditoria de Imposto de Renda Corporativo (CIT

- Revisão de WHT e tratados contra bitributação (DTT)

- Preparação de relatórios sem erros

Perguntas frequentes sobre o imposto sobre o rendimento das empresas (CIT) na China

Esta diferença fundamental determina todo o seu regime fiscal.

Residente fiscal (Tax Resident Enterprise, TRE): esta categoria inclui empresas registadas ao abrigo das leis da RPC ou aquelas cuja administração efetiva se encontra no território da China. As TRE estão sujeitas ao princípio da tributação mundial. Isso significa que elas são obrigadas a declarar e pagar impostos na China sobre todos os seus lucros obtidos tanto dentro do país quanto no exterior. Para evitar a dupla tributação sobre rendimentos estrangeiros, é aplicada a dedução dos impostos pagos no exterior (com restrições).

Empresa não residente para efeitos fiscais (Non-Tax Resident Enterprise, non-TRE): são empresas que não estão registadas na China e são geridas a partir do estrangeiro. São tributadas apenas sobre os rendimentos de origem chinesa. Se uma non-TRE tiver um estabelecimento permanente (escritório, fábrica) na China, ela paga imposto sobre o lucro desse estabelecimento. Se não houver estabelecimento permanente, os rendimentos passivos (dividendos, royalties, juros) são tributados na fonte de pagamento (geralmente 10%).

Um erro na determinação do estatuto pode resultar em graves acréscimos fiscais, multas e penalidades. Por exemplo, se uma empresa não TRE exercer atividades que as autoridades fiscais considerem como a criação de um estabelecimento permanente, todos os lucros dessas atividades podem ser tributados na China à taxa integral.

Este é um poderoso instrumento de apoio às pequenas empresas, válido até ao final de 2027. Em vez da taxa padrão de 25%, são aplicadas taxas efetivas reduzidas.

Critérios para obter o benefício: A empresa deve cumprir simultaneamente todas as condições:

- Lucro: O lucro tributável anual não excede 3 milhões de yuans.

- Pessoal: O número médio de funcionários não deve ser superior a 300 pessoas.

- Ativos: O valor total dos ativos não excede 50 milhões de yuans.

A empresa não deve exercer atividades comerciais proibidas ou restritas pelo Estado.

Mecanismo de cálculo: O imposto é calculado de acordo com uma tabela progressiva:

- À parte do lucro anual até 1 milhão de yuans é aplicada uma taxa de 5%.

- À parte do lucro de 1 a 3 milhões de yuans é aplicada uma taxa de 10%.

Exemplo: com um lucro de 2,5 milhões de yuans, o imposto será de (1.000.000 * 5%) + (1.500.000 * 10%) = 200.000 yuans. À taxa padrão de 25%, o imposto seria de 625.000 yuans. A economia é de 425.000 yuans.

O estatuto HNTE é a confirmação oficial de que a empresa é inovadora e a chave para reduzir a taxa de imposto sobre o rendimento para 15%, bem como para outras preferências.

A empresa deve cumprir uma série de critérios rigorosos, incluindo a posse de propriedade intelectual fundamental, o trabalho num setor prioritário de alta tecnologia, a existência de uma determinada percentagem de funcionários em I&D (≥10%), nível de despesas com P&D em relação à receita (de 3% a 5%) e proporção de receita de alta tecnologia (≥60%).

Não se trata de um procedimento automático. A empresa deve preparar um volumoso pacote de documentos, passar por uma auditoria interna e apresentar uma candidatura à Administração local de Ciência e Tecnologia. A candidatura passa por uma avaliação em vários níveis, com a participação das autoridades fiscais e do Ministério das Finanças.

O certificado HNTE é válido apenas por 3 anos. Três a seis meses antes do vencimento, a empresa é obrigada a passar por um processo de recertificação semelhante ao inicial. O fracasso ou atraso leva à perda do status e à transição para a alíquota de 25%. As autoridades fiscais verificam obrigatoriamente a existência de um certificado válido ao receber a declaração anual.

O sistema tributário chinês é baseado no princípio da comprovação documental rigorosa.

Imperativo fapiao: quaisquer despesas declaradas para redução da base tributável devem ser comprovadas por faturas fiscais oficiais chinesas (fapiao). Cheques, contas estrangeiras, pagamentos via PayPal, etc. não são aceites pelas autoridades fiscais como base para dedução. A ausência de um fapiao correto torna as despesas não dedutíveis.

Deduções limitadas: Mesmo com a existência de fapiao, muitas categorias de despesas operacionais têm limites legais:

- Caridade: não mais do que 12% do lucro anual.

- Despesas com publicidade: não mais do que 15% da receita (para alguns setores — 30%).

- Despesas de representação (entretenimento): deduzidas apenas até 60% do valor real ou 0,5% da receita (aplica-se o limite menor).

O planeamento fiscal na China deve começar com a configuração dos processos financeiros internos para a obtenção obrigatória de fapiao em todas as operações e o registo dos limites setoriais para despesas.

O sistema é baseado em pagamentos antecipados com reconciliação anual subsequente e é totalmente digitalizado.

Pagamentos antecipados trimestrais e declarações:

- Prazo: o imposto deve ser pago e a declaração eletrónica apresentada no prazo de 15 dias após o final de cada trimestre (por exemplo, para o 1.º trimestre – até 15 de abril).

- Base: O cálculo é geralmente feito com base no lucro real do trimestre.

Declaração anual final e cálculo:

- Prazo: a declaração deve ser apresentada e o cálculo final deve ser feito no prazo de 5 meses após o final do ano fiscal. Para o ano que termina a 31 de dezembro, o prazo final é 31 de maio do ano seguinte.

- Conteúdo: Esta é uma etapa fundamental, na qual é determinada a base tributária final, levando em consideração todos os benefícios (por exemplo, pelo estatuto HNTE), deduções (incluindo a superdedução de P&D), transferência de prejuízos (até 5 anos) e ajustes. Frequentemente, é necessário anexar à declaração um parecer de auditoria de uma empresa chinesa licenciada.

É feita uma reconciliação com os adiantamentos pagos. O pagamento em falta é acrescido de juros de mora, o pagamento em excesso é deduzido ou devolvido.

Todas as ações são realizadas através da plataforma online da Administração Fiscal Estatal (STA). O atraso acarreta o cálculo automático de juros de mora (0,05% ao dia) e o risco de multas.