Hongkong

Hongkong China

China

Hong Kong’ta şirketin birincil belgelerinin doğru şekilde tutulması ve saklanması, yalnızca devlete karşı bir yükümlülük değil, aynı zamanda sürdürülebilir ve başarılı bir iş yürütmenin temelidir. Modern dünyada veri her şeydir ve iş dünyası için doğru ve şeffaf dokümantasyon en önemli önceliktir.

Hong Kong, gelişmiş iş ortamı ile şirketlere geniş fırsatlar sunarken, aynı zamanda muhasebe ve raporlama standartlarına sıkı bir şekilde uyulmasını da gerektirir. Bu gerekliliklere uyulmaması ciddi mali ve yasal sonuçlara yol açabilir.

Bu makalede, Hong Kong’taki şirketlerin karşılaştığı belge saklama ile ilgili temel gereklilikleri ele alacağız. Uzmanlarımız, yalnızca mevzuat gerekliliklerine uyum sağlamakla kalmayıp aynı zamanda iş yönetimini optimize etmeye yardımcı olacak, belge yönetim sistemini iyileştirmek için pratik öneriler hazırladı.

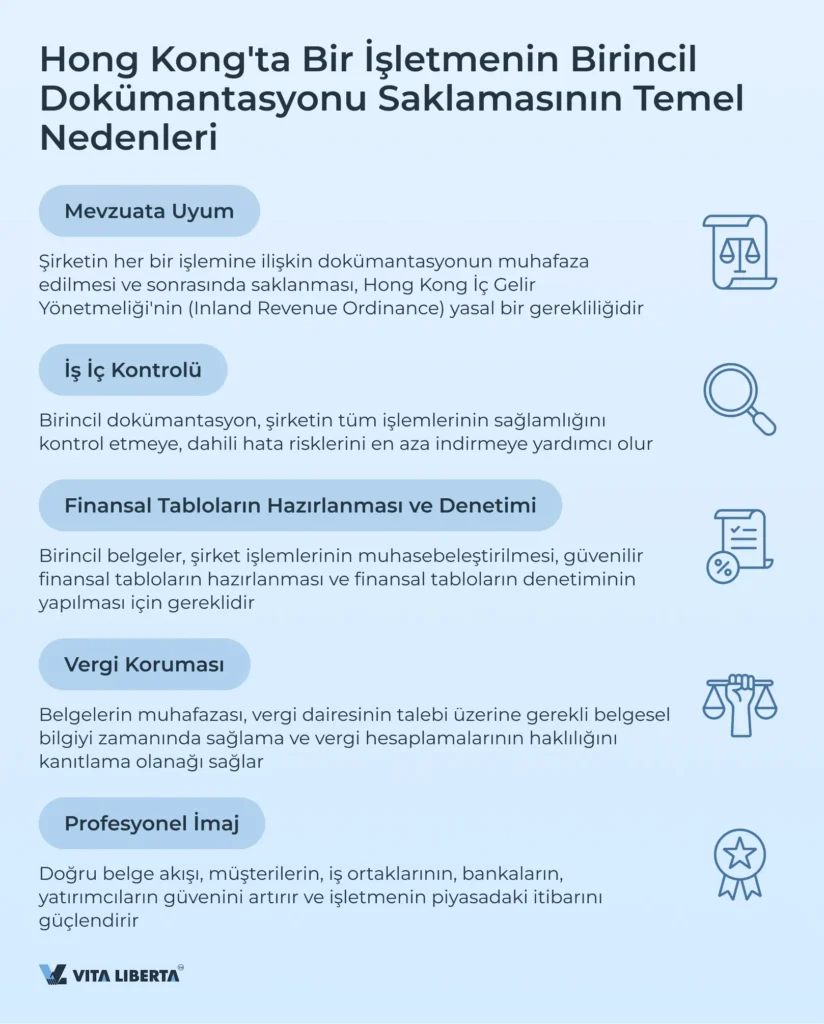

Hong Kong’ta İşletme Birincil Belgelerinin Saklanmasının Gerekliliği

Birincil belgelerin saklanması, yalnızca mevzuatla belirlenmiş bir yükümlülük değil, aynı zamanda şunlara yardımcı olan bir iş yönetimi temelidir:

- Şirketin nakit akışının haklılığını veya yasallığını kontrol etmek.

- Bilgi eksikliği veya bilgiye erişilememesi ile bağlantılı iş risklerini önlemek.

Birincil belgelerin saklanması, şirketin Hong Kong ÖİB topraklarında yasal olarak çalışmasına olanak tanır ve iş yürütmeye ve onun “tarihini” oluşturmaya yönelik sağlıklı bir yaklaşım yaratır. Bu “tarih”, vergi dairelerine, bankalara, yatırımcılara, denetçilere sunulması ve iç kontroller için gerekli olabilir.

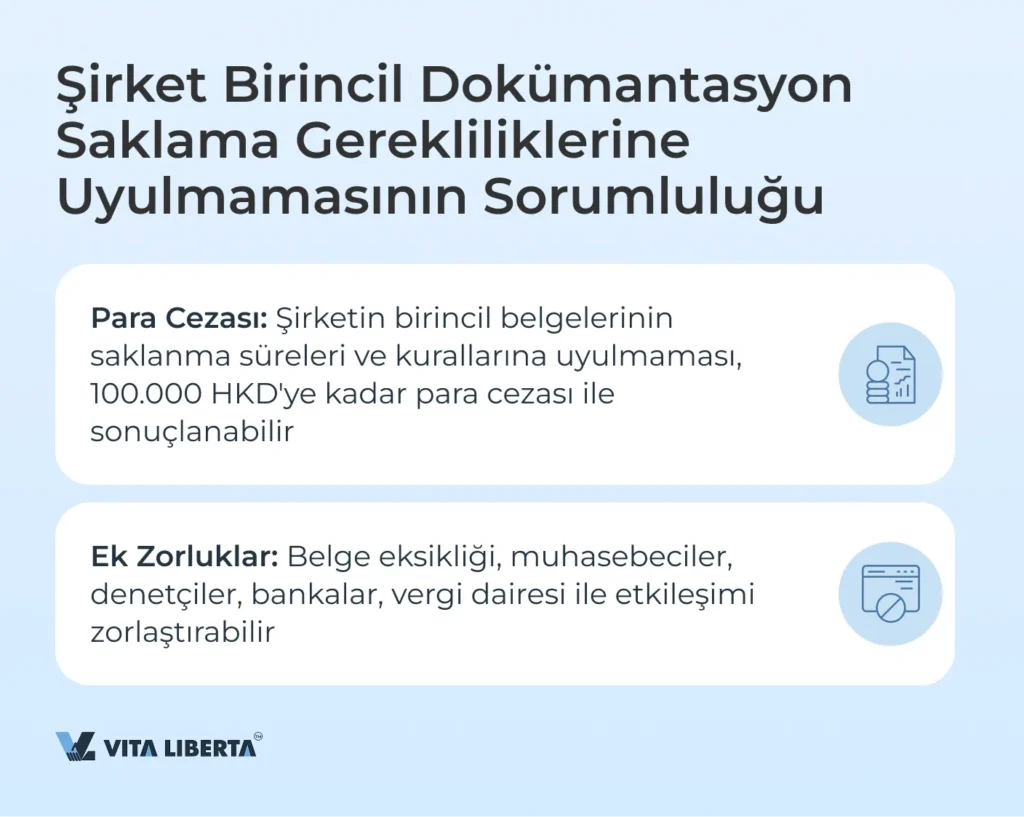

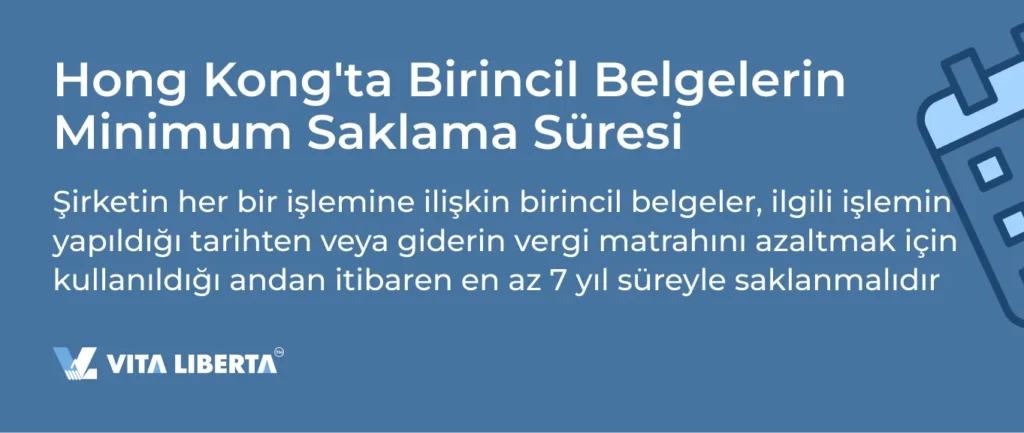

Hong Kong vergi mevzuatı, yani IRO (İç Gelir Yönetmeliği), tüm şirketlerin şirket faaliyetlerine ilişkin birincil belgeleri İngilizce veya Çince olarak saklamasını gerektirir. Bu belgeler, işlem tarihinden itibaren 7 yıl boyunca her an inceleme için hazır bulundurulmalıdır. Bu gerekliliğe uyulmaması, 100.000 HKD’ye kadar para cezası ile sonuçlanabilir.

Geçmiş dönemlere ait giderler ve zararlar, sonraki mali yıllarda geliri azaltıyorsa, bu giderlere ilişkin birincil belgeler işlem tarihinden itibaren 7 yıl boyunca değil, ilgili giderin vergi matrahını azaltmak için gelirden düşülmesinin kabul edildiği andan itibaren saklanmalıdır.

Hangi Belgeler Saklanmalıdır

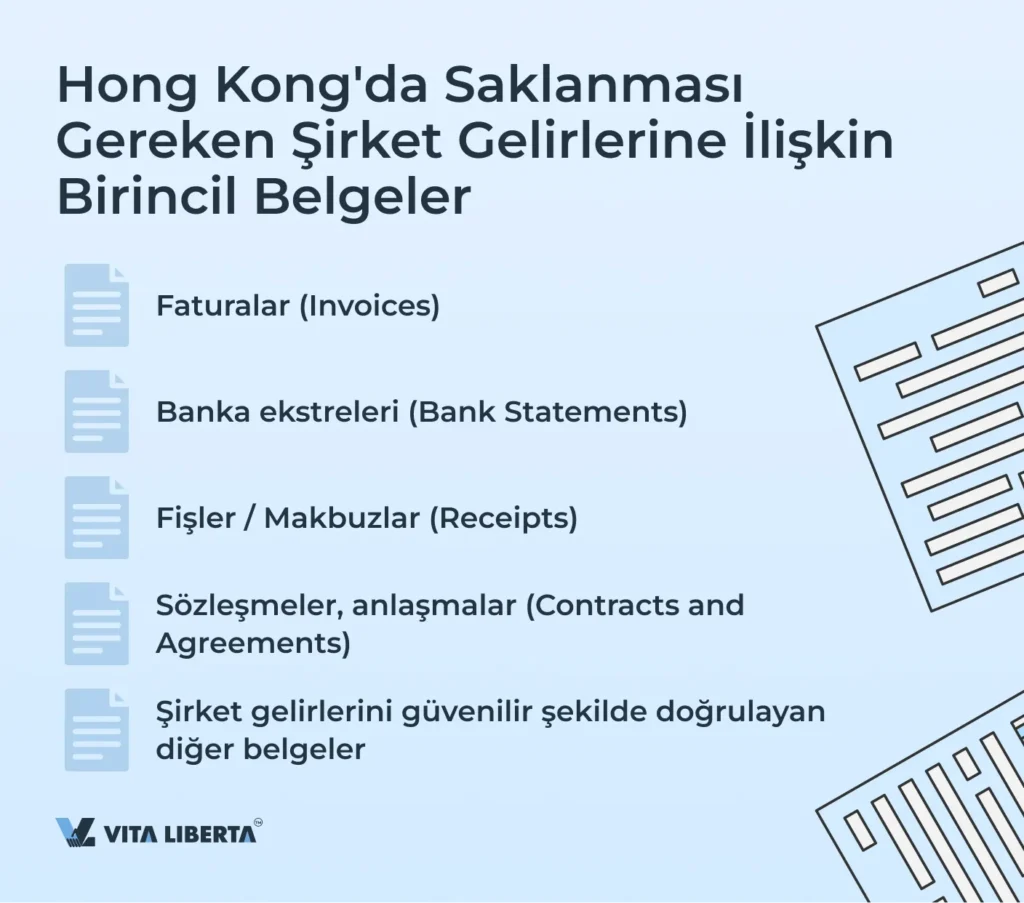

Şirket Gelirlerini Doğrulayan Belgeler

Hong Kong’da şirketler, doğru kayıt tutmayı sağlamak ve iç gelir yasalarına uyum için ciro ve gelirleri doğrulayan birincil belgeleri saklamakla yükümlüdür. Saklanması gereken temel belge türleri şunlardır:

- Faturalar (Invoices). Aşağıdaki bilgileri içermelidir:

• Anlaşılır kronolojik sırada fatura numarası;

• Fatura tarihi;

• Müşterinin adı ve adresi;

• Mal veya hizmetlerin açıklaması, miktarı ve değeri;

• Fatura toplam tutarı. - Banka ekstreleri (Bank Statements). Şirketin banka hesaplarındaki, tahsilatların mutabakatı için kullanılan tüm işlem kayıtları. Ödeme işlem terminali işlemlerini de içerir.

- Fişler / Makbuzlar (Receipts). Nakit ödeme alındığını teyit eder ve şunları içerir:

• Ödeme tarihi;

• Ödeme tutarı;

• Mal veya hizmetlerin açıklaması ve miktarı. - Sözleşmeler, anlaşmalar (Contracts and Agreements). Şunları içermelidir:

• Tarafların adı, adresi ve detayları;

• Satışın konusu;

• Satış koşulları;

• Ödeme koşulları;

• Tarafların yükümlülükleri. - Müşterilere mal, iş, hizmet satışını doğrulayan diğer tüm belgeler.

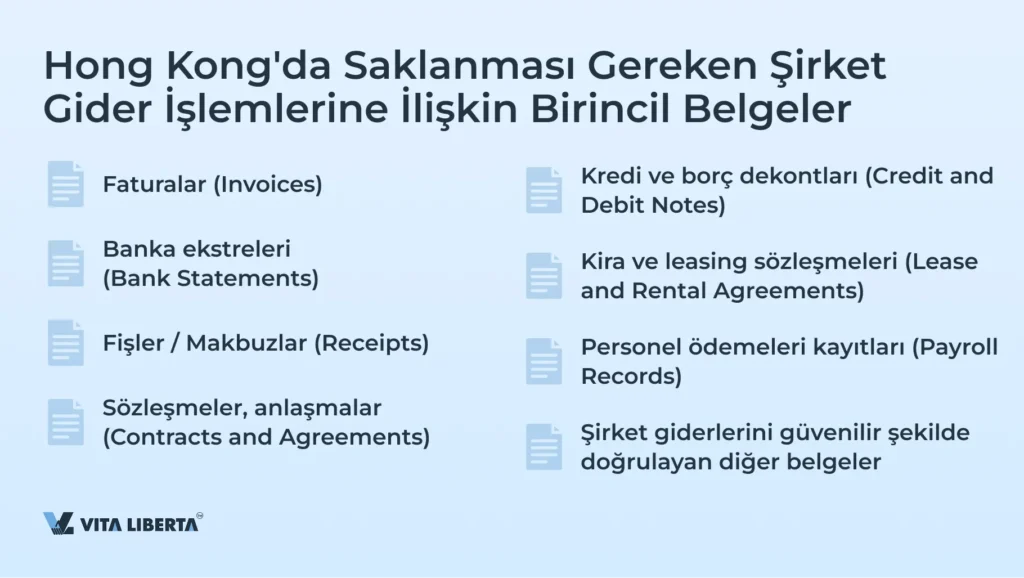

Şirket Giderlerini Doğrulayan Belgeler

Hong Kong’da şirketler, doğru kayıt tutmayı sağlamak ve vergi gerekliliklerine uyum için giderleri doğrulayan birincil belgeleri saklamakla yükümlüdür. Saklanması gereken temel belge türleri aşağıda listelenmiştir:

- Faturalar (Invoices):

• Fatura numarası;

• Fatura tarihi;

• Tedarikçinin adı ve adresi;

• Ödeyenin adı;

• Mal veya hizmetlerin açıklaması, miktarı ve değeri;

• Fatura toplam tutarı. - Banka ekstreleri (Bank Statements). Giderlerin mutabakatı için kullanılan, şirketin banka hesaplarındaki tüm işlem kayıtları.

- Fişler / Makbuzlar (Receipts). Nakit ödeme yapıldığı gerçeğini teyit eder. Şunları içermelidir:

• Ödeme tarihi;

• Ödeme tutarı;

• Satın alınan mal veya hizmetlerin açıklaması ve miktarı. - Sözleşmeler, anlaşmalar (Contracts and Agreements). Şunları içermelidir:

• Tarafların adı, adresi ve detayları;

• Satın almanın konusu;

• Satın alma koşulları;

• Ödeme koşulları;

• Tarafların yükümlülükleri. - Kredi ve borç dekontları (Credit and Debit Notes). Faturalardaki düzeltmeleri teyit eder ve mal iadelerinin veya maliyet düzeltmelerinin muhasebeleştirilmesi için kullanılır.

- Kira ve leasing sözleşmeleri (Lease and Rental Agreements). Mülk kirası veya leasingi için yapılan giderleri teyit eder. Kira süreleri, koşulları ve kira ödeme tutarlarına ilişkin bilgileri içerir.

- Personel ödemeleri kayıtları (Payroll Records). Çalışanlara yapılan tüm ödemelerin kayıtları. Ödeme tutarları, tarihleri ve alıcıları hakkında bilgi içerir.

Varlık Muhasebesini Doğrulayan Belgeler

Her şirket, ofis ekipmanları, makineler, arazi ve binalar gibi varlıkların kaydını tutmakla yükümlüdür. Bunun için satın alma tarihi, varlığın maliyeti ve herhangi bir iyileştirme masrafı kaydedilmelidir. Bir varlık sicili, şirket kaynaklarının kullanımını kontrol etmeye ve kayıpları en aza indirmeye yardımcı olur.

Şirket Tarafından Edinilen Varlıkların Muhasebe Örneği

| Varlık Açıklaması | Satın Alma Tarihi | Maliyet |

| Ofis Ekipmanı | 15/10/2022 | 10 000 HKD |

| Taşıt Aracı | 05/05/2023 | 50 000 HKD |

Envanter ve Nakit Para

Ticaretle uğraşan tüm şirketler, hesap dönemi sonunda düzenli envanter tutmalıdır. Bu, karın belirlenmesi ve vergilerin doğru hesaplanması için önemlidir. Ayrıca denetim için envanterin belgelenmesi gereklidir.

Hong Kong’ta Birincil Belgeler Nasıl Saklanmalı

Şirketler, belge saklama yöntemlerinden birini seçebilir veya bunlardan birkaçını aynı anda kullanabilir.

- Fiziksel Saklama (Kağıt Depolama).

• Belgeleri kategorilere göre (örneğin, faturalar, makbuzlar, banka ekstreleri) düzenleyin ve klasörlerde ve dosyalarda saklayın.

• Uzun süreli saklama için belgeleri hasardan koruyan arşiv kutuları kullanın.

• Önemli belgeleri hırsızlığa veya hasara karşı korumak için kasalarda saklayın. - Elektronik Saklama (Elektronik Depolama):

• Kağıt belgeleri tarama yoluyla dijital formata dönüştürün.

• Belgeleri depolamak ve her yerden erişmek için sabit disk, yerleşik sunucu veya bulut hizmetlerini (örneğin, Google Drive, Dropbox, diğerleri) kullanın.

• Veri kaybı riskini en aza indirmek için düzenli kopyalama yapın ve yedek kopyalar oluşturun. - Muhasebe yazılımı ve/veya belge yönetim sistemleri (Accounting software, Document management systems):

• Muhasebe organizasyonu, belge depolama ve arama için özel programlar kullanın.

Sıkça Sorulan Sorular (SSS)

Hong Kong’daki tüm şirketler, işlem tarihinden itibaren en az 7 yıl boyunca birincil belgeleri saklamakla yükümlüdür. Bu, faturalar, banka ekstreleri, fişler, makbuzlar ve gelir ve giderleri doğrulayan diğer belgeler gibi tüm finansal kayıtları içerir. Şirketin faaliyetlerini durdurmasından sonra bile, belgeler bu süre dolana kadar arşivde kalmalıdır.

Evet, düzenleyici kuruluşların talebi üzerine erişilebilirliği sağlandığı sürece, kanun belgelerin elektronik olarak saklanmasına izin verir. Elektronik belgelerin, örneğin PDF/A gibi değiştirilemez bir formatta saklanması önemlidir. Belgeler Hong Kong dışında saklanıyorsa, vergi dairesinden gelen talep üzerine 7 gün içinde inceleme için hazır bulundurulmalıdır.

Bir şirket, vergi dairesinin talebi üzerine gerekli belgeleri 7 gün içinde sağlayamazsa, 100.000 HKD’ye varan para cezaları ile karşılaşabilir. Ayrıca, belge saklama kurallarına uyulmaması, ek kontroller ve denetime yol açabilir. Bu nedenle, tüm belgelerin düzenli bir şekilde saklanması ve her an hazır bulundurulması önemlidir.

Tüm şirketler aşağıdaki belge türlerini saklamakla yükümlüdür:

• Faturalar.

• Banka ekstreleri ve çekler.

• Fişler (nakit makbuzları).

• Sözleşmeler ve anlaşmalar.

• Şirketin gelir ve giderlerini güvenilir şekilde kaydeden ve doğrulayan diğer belgeler.

Belgelerin elektronik formatta saklanmasında, yüksek koruma seviyesine sahip güvenilir sistemlerin kullanılması önemlidir. Aşağıdaki önlemler verilerin korunmasına yardımcı olacaktır:

• Veri şifrelemesi olan bulut hizmetlerinin kullanılması (örneğin, Google Drive veya OneDrive).

• Bilgilerin düzenli olarak yedeklenmesi.

• Veri erişimi ve saklama güvenliğini izleyecek sorumlu kişilerin atanması.

• Verilere erişimin yalnızca yetkili kullanıcılar için sağlanması.