Hongkong

Hongkong China

China

İşletiniz İçin Hong Kong Mukimliğinin Avantajları

Uluslararası pazara açılırken şirketinizin vergi mukimliğini belirlemek önemlidir. Bu neden bu kadar önemlidir? Bu statü, işletinizin vergi yükümlülüklerini ve stratejik planlamasını doğrudan etkiler.

Hong Kong’da vergi mukimi statüsü, şirketlere vergi giderlerini en aza indirme ve gelirlerin çifte vergilendirilmesinden kaçınma imkanı tanıyarak önemli avantajlar sağlar. Bu, uluslararası işlem hacminin yerel işlemleri önemli ölçüde aşabildiği uluslararası pazarlarda sıklıkla operasyon yürüten Hong Kong şirketleri için özellikle geçerlidir. Bu gibi durumlarda çifte vergilendirmeyi ortadan kaldırmak kritik önem taşır.

Hong Kong, bölgesel vergilendirme ilkesine dayanan kendine özgü vergi sistemiyle tanınır. Bu, şirketinizin sadece doğrudan Hong Kong’da elde edilen gelirler üzerinden vergilendirileceği anlamına gelir. Yurtdışından gelen gelirler yerel vergiden muaftır. Ancak bu tür gelirler, ilgili ülkelerin mevzuatına bağlı olarak diğer ülkelerde vergiye tabi olabilir. Bu nedenle, Hong Kong vergi mukimi statüsünün teyidi genellikle diğer devletlerin vergi gerekliliklerine uyum sağlamak için gereklidir. Böylece, Hong Kong’un çifte vergilendirmeyi önleme anlaşmaları (DTA) imzaladığı ülkelerde iş yapan şirketler, vergi yükümlülüklerini önemli ölçüde azaltabilir. Örneğin, anlaşmaya taraf ülkelerden birinde elde edilen gelirler sadece Hong Kong’da veya sadece kaynak ülkede vergilendirilebilir, her ikisinde birden değil.

Dolayısıyla, Hong Kong’da vergi mukimliği, vergi yükümlülüklerini önemli ölçüde azaltma fırsatı sunarak, tasarruf edilen fonların şirketin daha fazla büyümesine ve gelişimine yatırım yapılmasına olanak tanır.

Vergi Mukimlik Sertifikası Nedir?

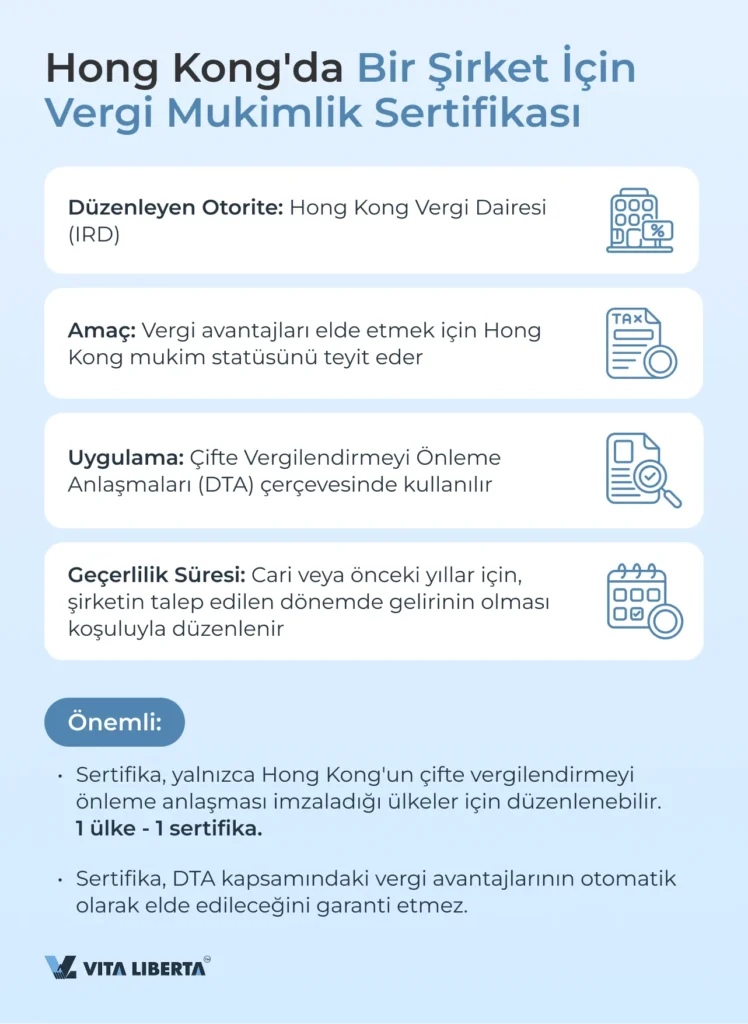

Mukimlik Sertifikası (Certificate of Residence, CoR), Hong Kong Vergi Dairesi (Inland Revenue Department, IRD) tarafından verilen ve Çifte Vergilendirmeyi Önleme Anlaşmaları (DTA) kapsamında vergi avantajlarından yararlanmak için mukim statüsünü teyit eden bir belgedir. Aşağıda, Hong Kong’un bu tür anlaşmalar imzaladığı ülkeleri listeleyeceğiz.

Bu sertifika, Hong Kong mukimi statüsünün kanıtı olarak hizmet eder ve Hong Kong’un çifte vergilendirmeyi önleme anlaşması yaptığı bir ülke için cari yıl veya önceki yıl için düzenlenebilir.

Vergi mukimlik sertifikasının alınmasının tek başına, çifte vergilendirmeyi önleme anlaşmasında öngörülen avantajların sağlanmasını garanti etmediğini özellikle belirtmek önemlidir.

Hong Kong’un Çifte Vergilendirmeyi Önleme Anlaşması İmzaladığı Ülkeler Listesi

Ermenistan, Avusturya, Bahreyn, Bangladeş, Belarus, Belçika, Brunei, Kamboçya, Kanada, Hırvatistan, Çekya, Estonya, Finlandiya, Fransa, Gürcistan, Guernsey, Macaristan, Hindistan, Endonezya, İrlanda, İtalya, Japonya, Jersey, Kore, Kuveyt, Letonya, Lihtenştayn, Lüksemburg, Makao, Çin, Malezya, Malta, Mauritius, Meksika, Hollanda, Yeni Zelanda, Pakistan, Portekiz, Katar, Romanya, Rusya, Suudi Arabistan, Sırbistan, Güney Afrika, İspanya, İsviçre, Tayland, Türkiye, Birleşik Arap Emirlikleri, Birleşik Krallık, Vietnam.

Vergi Mukimlik Sertifikası Almak İçin Temel Kriterler

Gerçek Kişiler İçin Kriterler

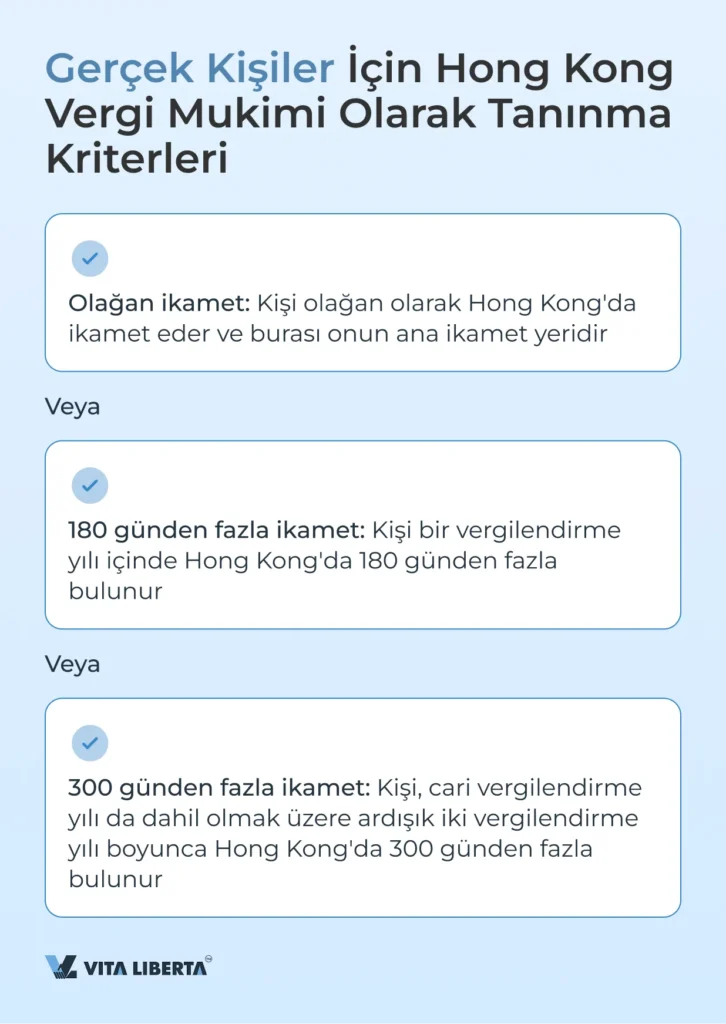

Bir gerçek kişi, aşağıdaki koşullardan birinin karşılanması durumunda vergi mukimlik sertifikası (CoR) alabilir:

- Hong Kong’da olağan ikamet: Kişi, kendisinin veya ailesinin daimi ikametgahının bulunduğu Hong Kong’u evi olarak kabul eder. “Olağan mukim” terimi, kişinin Hong Kong’u gönüllü ve daimi olarak, olağan yaşam tarzının bir parçası olarak yeterli bir istikrar derecesiyle ikamet yeri olarak seçtiği anlamına gelir.

- Yılda 180 günden fazla ikamet: Kişi bir yıl içinde Hong Kong’da 180 günden fazla bulunur.

- İki yılda 300 günden fazla ikamet: Kişi, cari vergi yılı da dahil olmak üzere ardışık iki yıl boyunca Hong Kong’da 300 günden fazla bulunur.

Tüzel Kişiler İçin Kriterler

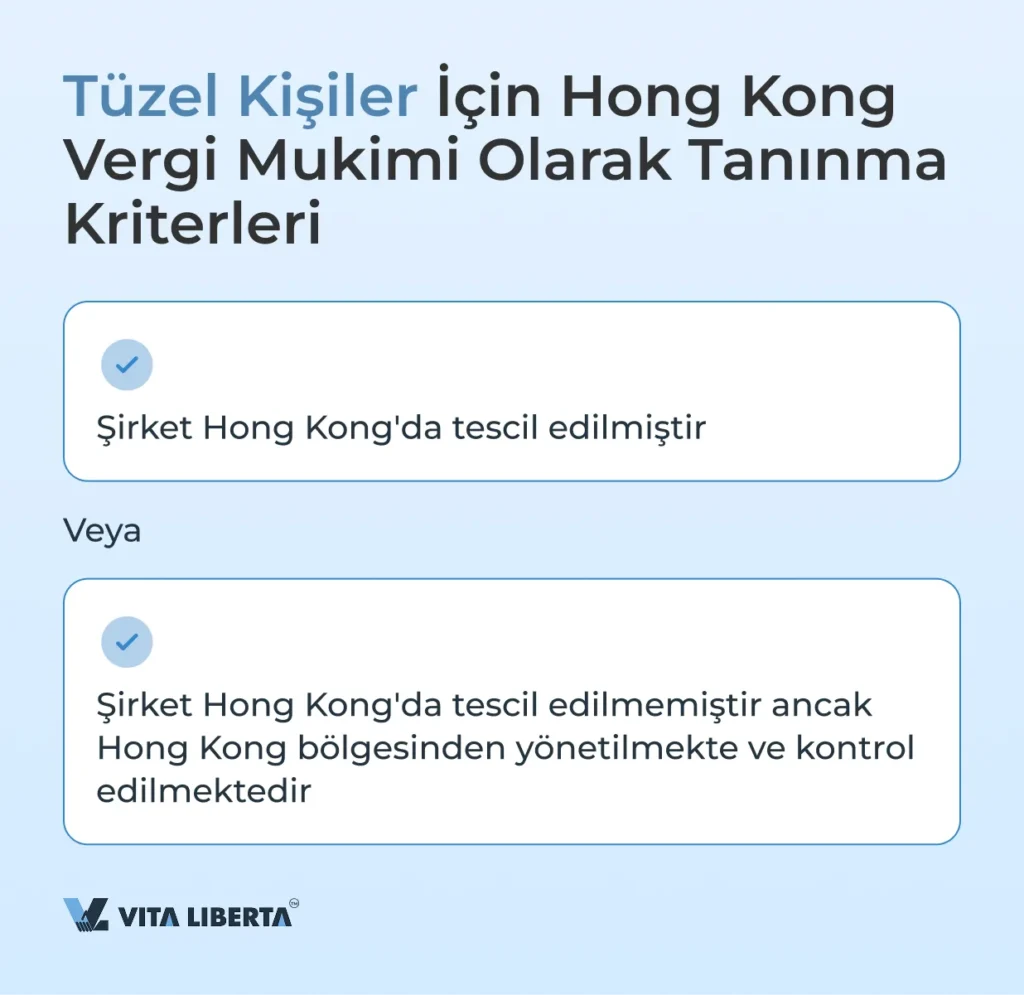

Tüzel kişiler için gereksinimler biraz farklıdır ve aşağıdakilerden biri karşılandığında şirket Hong Kong mukimi olarak kabul edilir:

- Hong Kong’da tescil: Şirket Hong Kong’da tescil edilmiş olmalıdır.

- Hong Kong’dan yönetim ve kontrol: Şirket Hong Kong’da tescil edilmemişse, Hong Kong bölgesinden yönetilmeli ve kontrol edilmelidir.

Yönetim: Bu, günlük iş operasyonlarının yönetimi ve üst düzey yönetim tarafından alınan kararların uygulanmasıdır.

Kontrol: Bu, kilit iş politikasının, stratejilerin geliştirilmesi, finansman kaynaklarının seçimi ve iş verimliliğinin değerlendirilmesini içeren en üst düzeyde iş üzerinde genel denetimdir.

Hong Kong’da Vergi Mukimlik Sertifikası Başvuru Süreci

Hong Kong’da vergi mukimlik sertifikası (CoR) almak sadece bir formalite değildir. CoR’ı başarıyla almak için belirlenmiş prosedürlere titizlikle uymak gereklidir. Bazı durumlarda tüzel kişilerin Hong Kong’da ekonomik faaliyette bulunduklarını belgesel olarak kanıtlamaları gerekecektir.

Adım 1: Gerekli Belgelerin Hazırlanması

İlk adım, tüm gerekli belgeleri toplamaktır. Belge listesi, başvuruyu gerçek veya tüzel kişinin yapmasına göre değişiklik gösterir.

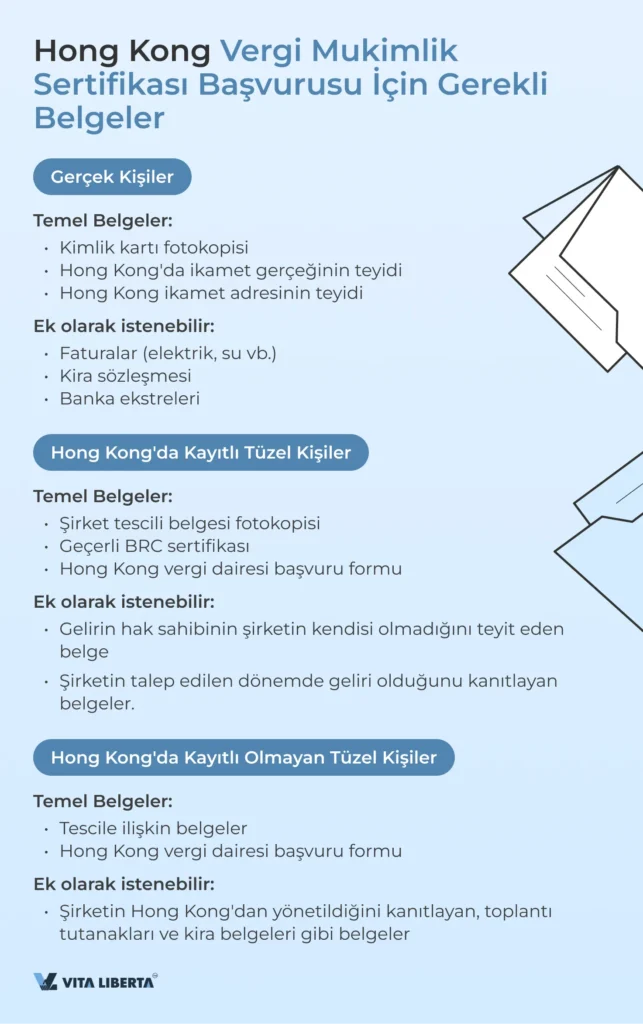

Gerçek Kişiler İçin Belge Listesi:

- Pasaport veya kimlik kartı fotokopisi.

- Hong Kong’da ikamet etme gerçeğinin teyidi.

- Hong Kong’daki ikamet adresinin teyidi.

Tüzel Kişiler İçin Belge Listesi:

- Şirket tescili belgesinin fotokopisi.

- Geçerli BRC sertifikası (Business Registration Certificate).

- Hong Kong vergi dairesi formuna uygun başvuru formu.

- Şirketin geliri ve gelirin hak sahibi (beneficiary) hakkında bilgi. Hak sahibi şirketin kendisi değilse, bunu teyit eden bir belgenin sunulması gereklidir.

Hong Kong dışında kayıtlı şirketler için genişletilmiş bir liste gerekli olabilir:

- Şirketin Hong Kong’dan yönetildiğini kanıtlayan belgeler; yönetim kurulu toplantı tutanakları, ofis kira sözleşmeleri, Hong Kong’taki yasal adres ve faaliyetlerin yürütüldüğü yer ve yöntemlere dair diğer bilgiler.

- Şirket yöneticilerinin ikamet adresi bilgisi.

- Gerektiğinde, diğer belgeler.

Adım 2: Başvuru Formunun Doldurulması ve Sunulması

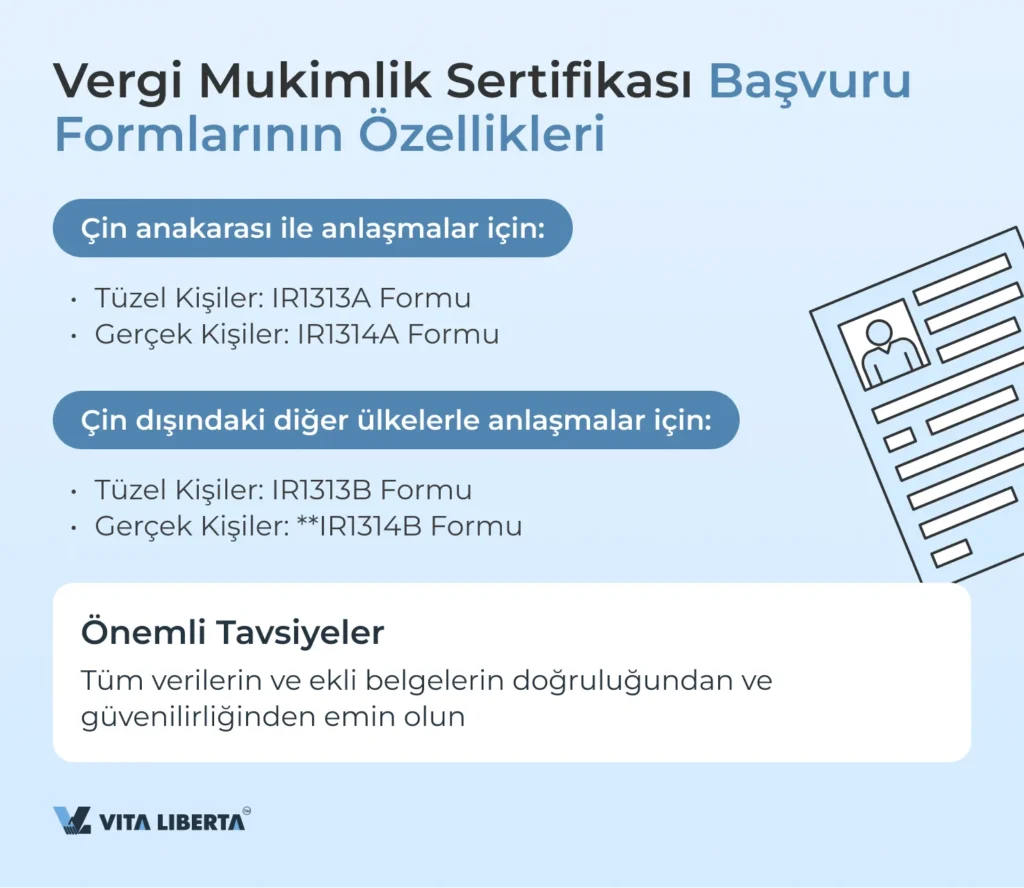

Tüm belgeler hazırlandıktan sonra, başvuru formunun doğru şekilde doldurulması gerekmektedir. Hong Kong Vergi Dairesi iki ana form sunmaktadır: IR1313A ve IR1313B. Bunların özelliklerini inceleyelim.

IR1313A, IR1313B, IR1314A, IR1314B Formlarının Özellikleri (Mukimlik Statüsü Sertifikası Başvurusu)

IR1313A Formu (tüzel kişiler için) ve IR1314A Formu (gerçek kişiler için):

- Çin anakarası ile yapılan Çifte Vergilendirmeyi Önleme Anlaşması kapsamında başvurular için tasarlanmıştır.

- Başvuru sahibinin temel bilgileri, vergi statüsü, iş türü ve Hong Kong mukimliğini kanıtlayan ayrıntılar için bölümler içerir.

IR1313B Formu (tüzel kişiler için) ve IR1314B Formu (gerçek kişiler için):

- Çin dışındaki diğer ülkelerle yapılan Çifte Vergilendirmeyi Önleme Anlaşmaları kapsamında başvurular için kullanılır.

- İşleme gecikmelerini önlemek için şirketin Hong Kong’dan yönetildiğini kanıtlayan tüm verilerin doğru şekilde belirtilmesi önemlidir.

Formlardan herhangi biri doldurulurken, tüm verilerin ve ekli belgelerin gerekliliklere uygun olduğundan emin olmak ve başvuru inceleme sürecinde olası gecikmeleri önlemek için dikkatlice kontrol edilmelidir.

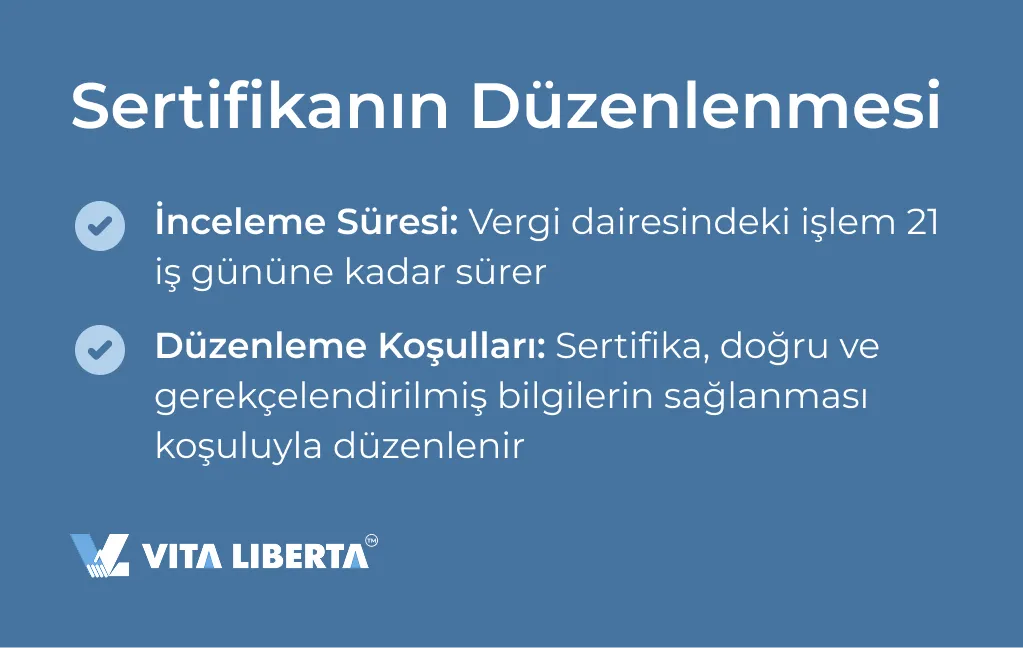

Adım 3: İnceleme Süresi ve Sertifikanın Alınması

Başvuru sunulduktan sonra, Hong Kong Vergi Dairesi başvuruyu inceler ve gerekirse ek bilgi talep eder. Sağlanan bilgiler doğru ve gerekçelendirilmiş ise, vergi dairesi sertifikayı verir. Başvurunun incelenme süreci genellikle 21 iş gününe kadar sürer.

Uygulamada, belgeleri iyi organize edilmiş ve Hong Kong’un tüm gerekliliklerine uyan şirketler sorunsuz bir şekilde CoR alırlar. Başvurunuzun başarısı, bilgiyi ne kadar doğru ve eksiksiz sunduğunuza ve başvuruyu ne kadar iyi doldurduğunuza büyük ölçüde bağlıdır.

Mukimlik Statüsü Sertifikasının alınmasının, Çifte Vergilendirmeyi Önleme Anlaşması (DTA) kapsamındaki avantajların otomatik olarak alınacağını garanti etmediğini hatırlamak önemlidir. Vergi avantajlarının sağlanmasına ilişkin nihai kararı, avantajların sağlanması için tüm koşulların yerine getirilip getirilmediğini değerlendiren anlaşma ortağı (muhatap ülke) verir.

Hong Kong mukimleri, kendilerine avantajların haksız yere reddedildiğini düşünürlerse, Hong Kong’un yetkili makamı anlaşma ortağı ile karşılıklı anlaşma usulü (mutual agreement procedure) çerçevesinde iletişime geçebilir.

Reddedilme durumunda, Hong Kong adresinize gerekçelerin belirtildiği bir bildirim alırsınız. Olası ret nedenleri arasında yetersiz bilgi veya kriterlere uygun olmama yer alabilir. Çoğu durumda, eksiklikler ek veya düzeltilmiş bilgi ve/veya belgeler sunularak giderilebilir.

Certificate of resident status in Hong Kong

Sıkça Sorulan Sorular (SSS)

Vergi Mukimlik Sertifikası (Certificate of Residence, CoR), Çifte Vergilendirmeyi Önleme Anlaşmaları (DTA) kapsamında vergi avantajları elde etmek için Hong Kong mukim statüsünü teyit eden bir belgedir. Mukimliğin kanıtı olarak hizmet eder ve Hong Kong’un bu tür anlaşmalar yaptığı ülkeler için cari yıl veya önceki yıl için düzenlenebilir.

Hong Kong’da vergi mukimi statüsü, şirketlerin vergi giderlerini en aza indirmesine ve gelirlerin çifte vergilendirilmesinden kaçınmasına olanak tanır. Hong Kong’un vergi sistemi bölgesel esaslıdır, bu da sadece Hong Kong’da elde edilen gelirlerin vergilendirileceği anlamına gelir. Bu, uluslararası operasyon yürüten şirketler için özellikle avantajlıdır, çünkü yurtdışından elde edilen gelirler yerel vergiden muaftır.

Hong Kong’da, bir vergi yılı için her bir yargı bölgesine yönelik sadece bir vergi mukimlik sertifikası alınabilir. Birden fazla yargı bölgesi için mukimliğinizi teyit etmeniz gerekiyorsa, her bir sertifika için ayrı başvuruda bulunmanız gerekecektir.

Gerçek kişiler için: Hong Kong’da olağan ikamet, yılda 180 günden fazla ikamet veya iki yılda 300 günden fazla ikamet şartlarından birinin karşılanması gereklidir. Tüzel kişiler için: Şirketin Hong Kong’da tescil edilmiş olması veya Hong Kong bölgesinden yönetiliyor ve kontrol ediliyor olması ger-eklidir.

Süreç birkaç adımdan oluşur: gerekli belgelerin hazırlanması, başvurunun doldurulması ve sunulması, başvurunun vergi dairesi tarafından incelenmesi ve sertifikanın alınması. Gecikmeleri önlemek için doğru ve gerekçelendirilmiş bilgiler sağlamak önemlidir.

Reddedilme durumunda, gerekçelerin belirtildiği bir bildirim alırsınız. Bu genellikle yetersiz bilgi veya kriterlere uygun olmama ile ilişkilidir. Çoğu eksiklik, ek veya düzeltilmiş bilgi ve/veya belgeler sunu-larak giderilebilir.