Hongkong

Hongkong China

China

Hong Kong, istikrarlı ekonomisi ve uluslararası iş dünyası için elverişli koşullarıyla bilinen uluslararası bir finans merkezidir. Bu sistem, şehir yönetiminin tüm yasal normlara uyulmasını çok dikkatli bir şekilde izlemesi sayesinde işler.

Hong Kong’da iş yönetiminin en önemli unsurlarından biri, finansal raporların denetimidir. Bu yargı bölgesinde kayıtlı tüm şirketler için zorunlu bir faaliyet noktasıdır. Bir denetim raporuna sahip olmak, bir işletmenin yalnızca yasal gerekliliklere uymasını değil, aynı zamanda yatırımcılar, ortaklar ve bankalar nezdinde güvenilirliğini göstermesini de sağlar.

Bu makalede, zorunlu gerekliliklerden başlayarak ve denetimi başarıyla geçmek için finansal raporların hazırlanmasına yönelik pratik önerilerle biterek, Hong Kong’daki denetimin temel yönlerini ele alacağız.

Hong Kong’da Denetimin Temel Gereklilikleri

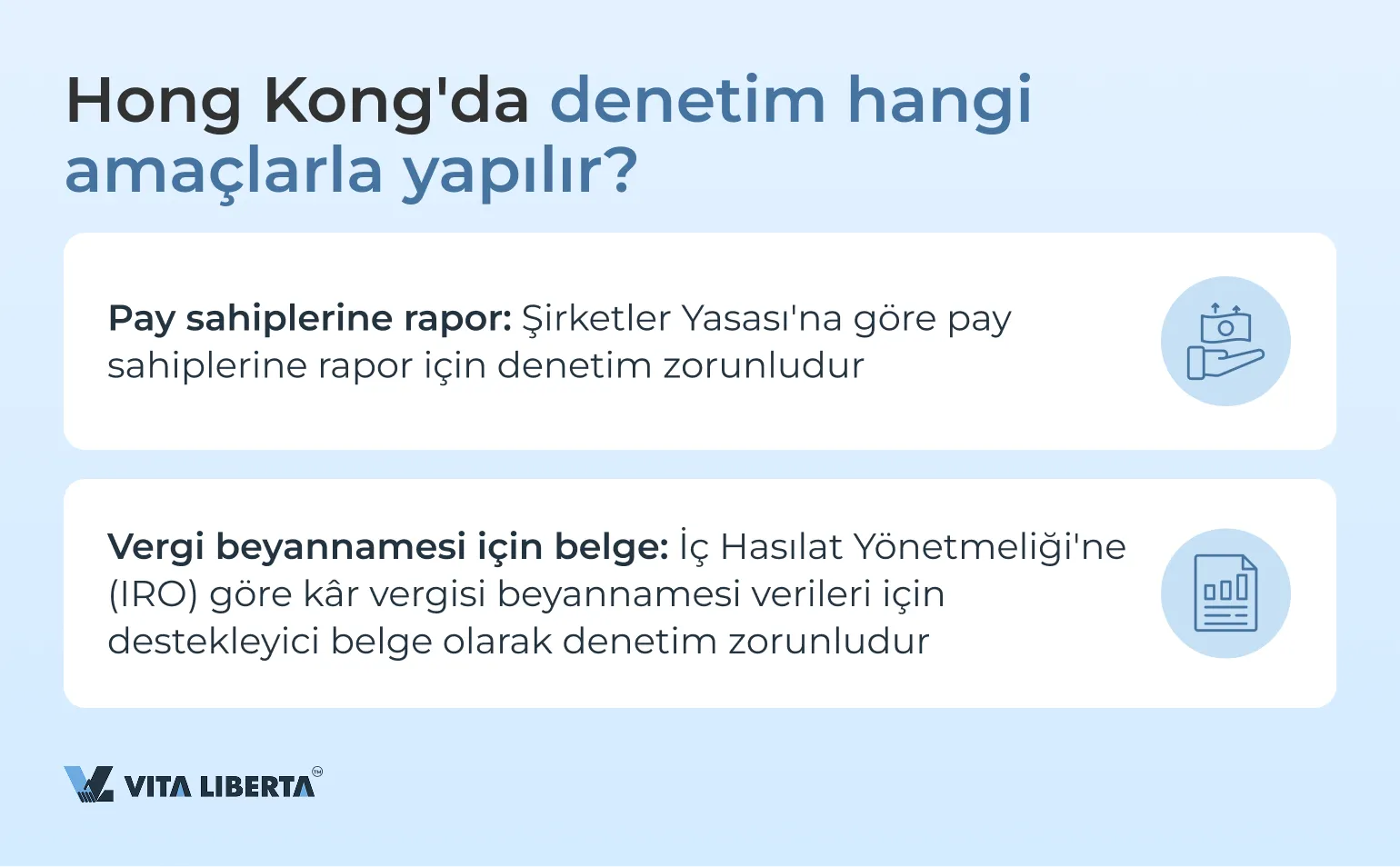

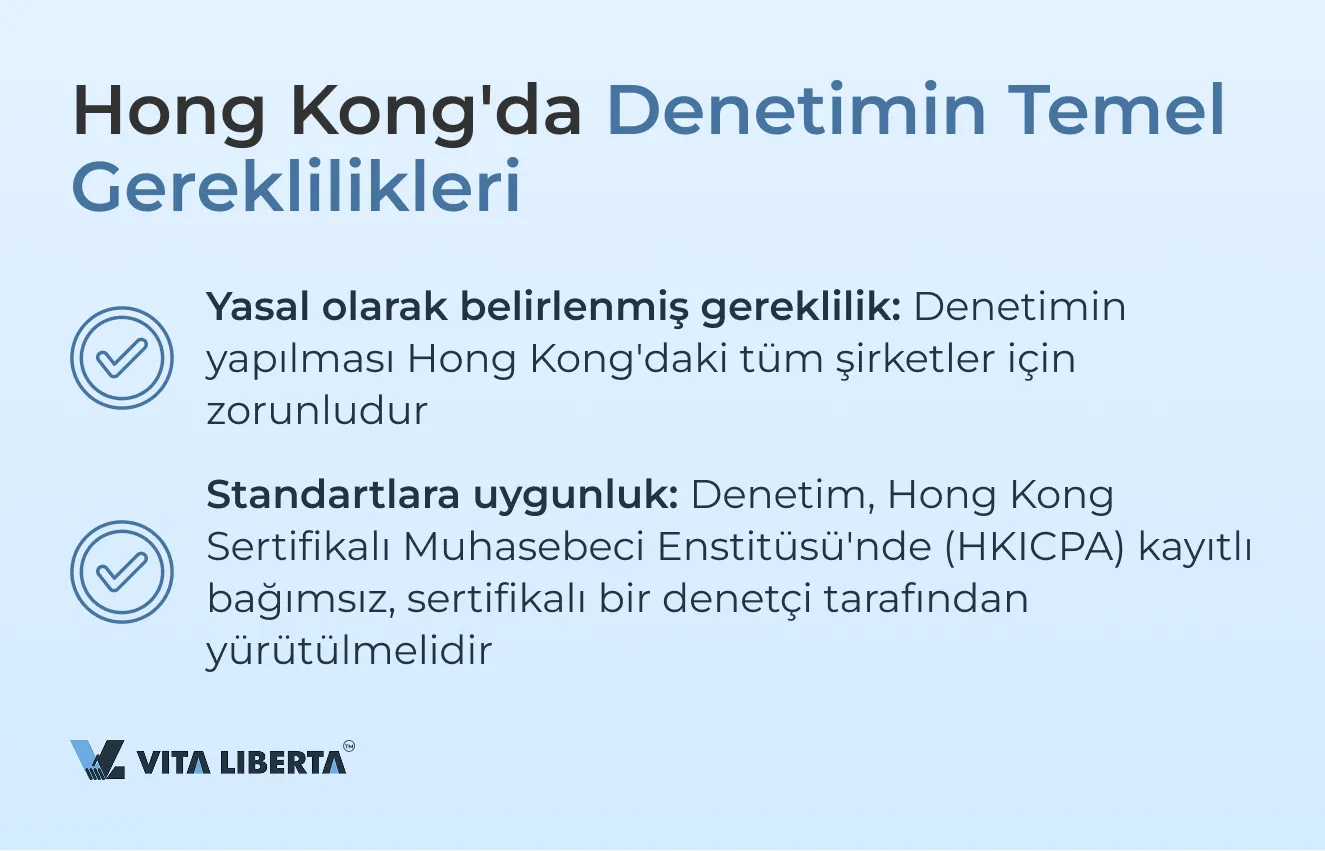

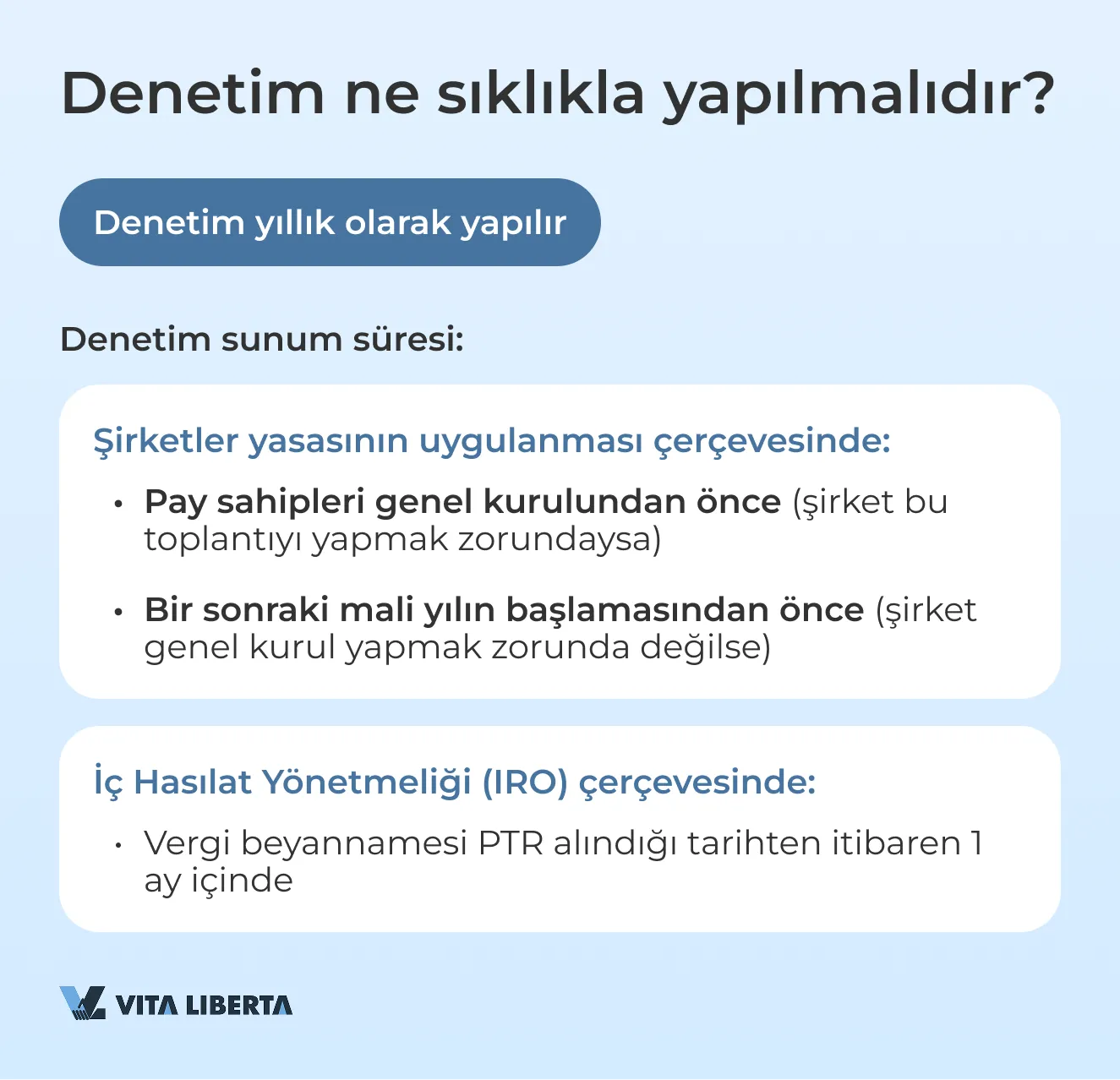

Hong Kong Şirketler Yönetmeliği’ne (CO) göre, tüm şirketler için yıllık finansal rapor denetimi zorunludur. Bu gerekliliğe ek olarak, İç Hasılat Yönetmeliği (IRO), Hong Kong’daki şirketlerin vergi beyannamesi (PTR) sunarken denetlenmiş finansal raporları temin etmelerini gerektirir.

Denetim incelemesi, Hong Kong Sertifikalı Muhasebeci Enstitüsü’nde (HKICPA) kayıtlı sertifikalı bir denetçi tarafından yürütülmelidir. Bu gereklilik, Hong Kong’un vergi sisteminin şeffaflığını ve istikrarını korumada kilit rol oynar.

Denetimin temel amacı, iç önyargıyı ortadan kaldıran, şirketin mali durumunun nesnel ve doğru bir resmini elde etmektir. Bu, vergi makamlarına ve yatırımcılar ve ortaklar gibi ilgili taraflara, verilerin güvenilirliğine güvenmelerinde yardımcı olur.

Diğer ülkelerin aksine, Hong Kong’da denetim yalnızca şirketin finansal raporlarının incelenmesini değil, aynı zamanda hükümete ödenecek kâr ve vergilerin kontrolünü de içerir.

Şirketler denetimden geçmezse veya bilgileri kasıtlı olarak çarpıtırsa, bu işletmenin mali durumu hakkında yanlış bir algı yaratılmasına yol açabilir. Böyle bir uygulama, Hong Kong İç Hasılat Dairesi’nin (IRD) gerekliliklerine uygun şekilde uyulmasını imkânsız hale getirir ve bu da işletme için ciddi sonuçlara yol açabilir.

Hong Kong’da Zorunlu Denetimden Kimler Muaf Tutulur?

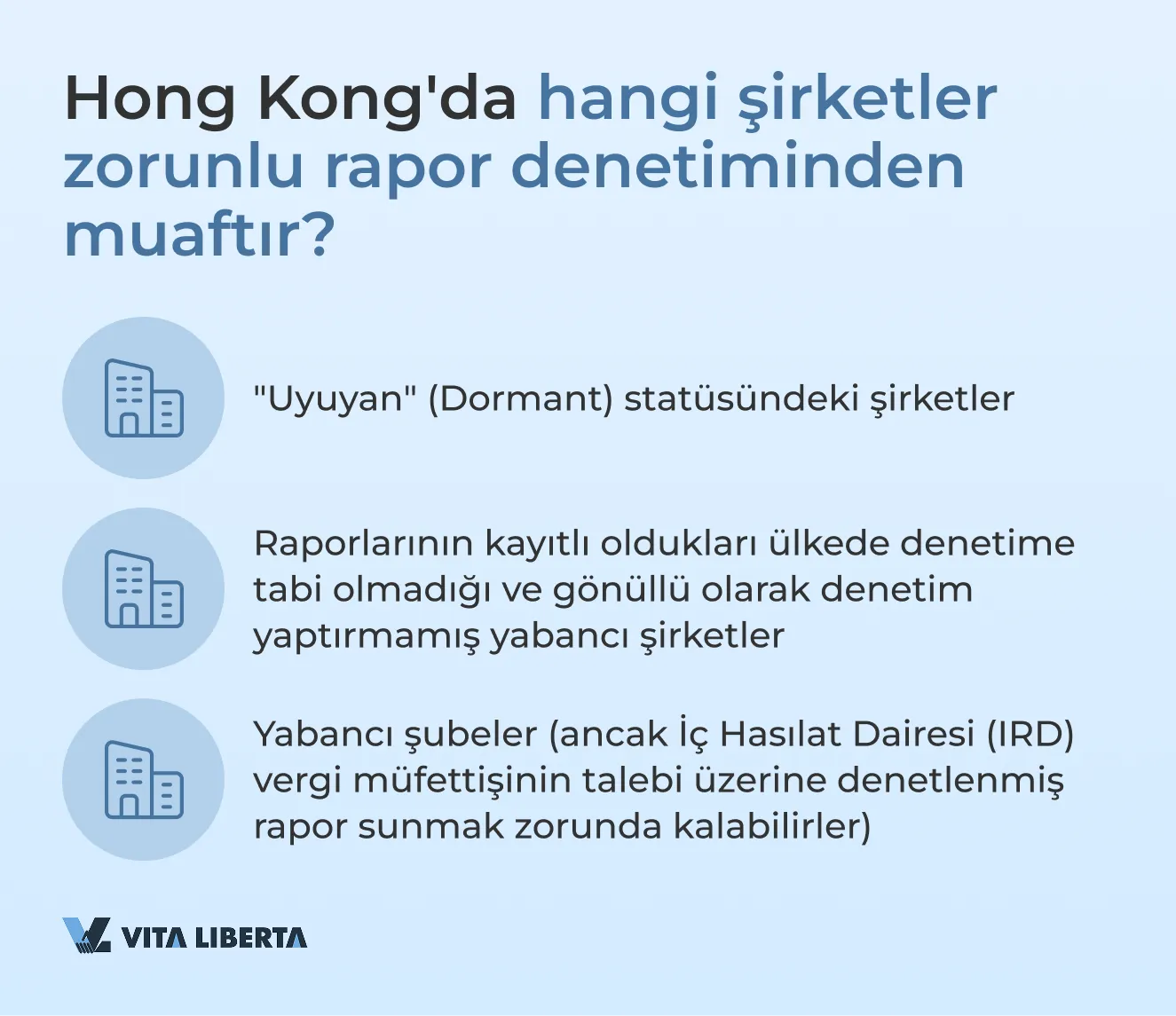

- “Uyuyan” (Dormant) Statüsündeki Şirketler

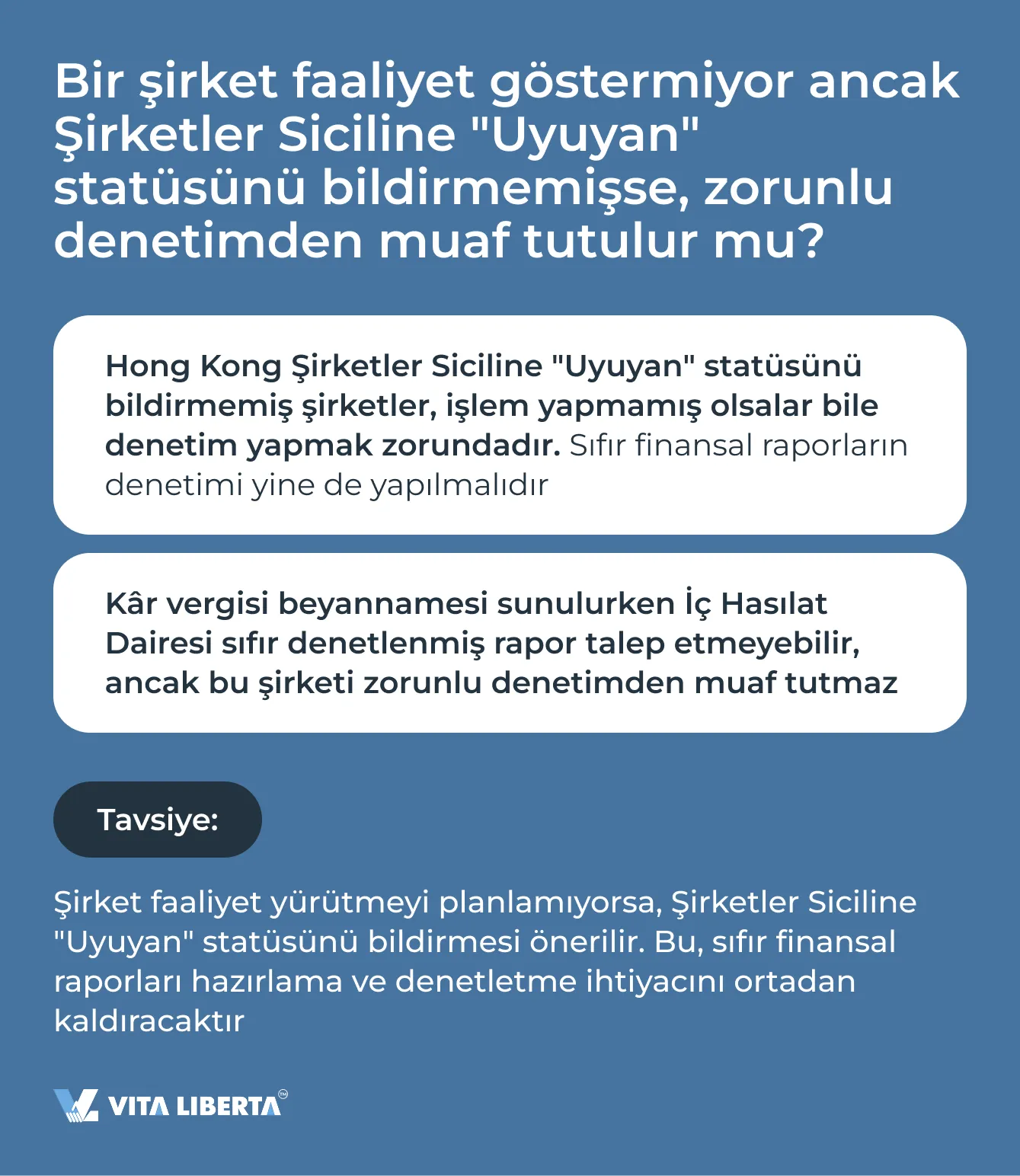

“Uyuyan” (Dormant) şirketler, ilgili kararı alarak bu statüyü teyit etmek için Hong Kong Şirketler Siciline sunmuş şirketlerdir.

Önemli olan, “uyuyan” bir şirketin geçici olarak faaliyet göstermeyen bir şirketten farklı olduğunu anlamaktır. “Uyuyan” şirket statüsü, şirket içinde resmi olarak oluşturulur ve Hong Kong Şirketler Yasası’nın 622. Bölümünün 447. Maddesi uyarınca Şirketler Sicilinde resmi olarak beyan edilir. Ancak bu durumda şirket, zorunlu rapor denetimi konusunda düzenleyici bir yumuşaklık talep edebilir. Oysa faaliyetsiz bir şirket istisnasız tüm yasal gerekliliklere uymak zorundadır.

Uyuyan bir şirket, Hong Kong Şirketler Yasası’nın 622. Bölümünün 447. Maddesi uyarınca izin verilenler dışında hesaplarında hiçbir önemli işlem yapmamalıdır. - Hong Kong’da Faaliyet Gösteren Yabancı Şirketler

Bir şirket, yasalarının rapor denetimi gerektirmediği bir ülkede kayıtlıysa ve gönüllü olarak denetim yapılmadıysa, İç Hasılat Dairesi (IRD) vergi beyannamesi için destekleyici belge olarak denetlenmemiş raporları kabul edecektir.

Ancak denetim yapılmışsa, o ülkenin yasaları gerektirmese bile, denetlenmiş raporlar beyannameyle birlikte sunulmalıdır. - Yabancı Şirketlerin Şubeleri

Şirketin merkezi Hong Kong dışında bulunuyor ancak Hong Kong’da bir şubesi varsa, İç Hasılat Dairesi (IRD) genellikle şubenin denetlenmemiş finansal raporlarını kabul eder. Ancak gerekirse vergi müfettişi, şirketin bütününe ait denetlenmiş finansal raporların bir kopyasını talep edebilir.

Hong Kong şirketinin kurucuları ve yönetiminin özel kararlar almadığı ve Hong Kong Şirketler Sicilini uyuyan statüsünden haberdar etmediği gerçeği, şirketin zorunlu rapor denetiminden muaf tutulması için bir neden değildir.

Uygulamadan Örnek

2022-2023 mali yılında “XXX Limited” şirketi sıfır vergi beyannamesi sundu. Şirketin müdürü, herhangi bir faaliyet yürütülmediğini teyit eden bir belge imzaladı ve vergi makamları denetim raporu olmadan beyannameyi kabul etti. Bu, şirketin vergi dairesine karşı yükümlülüklerini yerine getirmesine olanak sağladı. Şirketin müdürü ve hissedarının aynı kişi olduğu düşünüldüğünde, yatırımcılara denetlenmiş rapor sunma sorunu ortaya çıkmadı.

Ancak bir sonraki mali yılda (2023-2024) şirketin aktif faaliyeti başladı ve tam rapor hazırlama ve denetim yapma ihtiyacı doğdu. Aynı zamanda, şirketin faaliyeti olmadığı ilk mali yıl için denetlenmiş finansal raporların gerekli olduğu ortaya çıktı.

Gerekçe

Şirket “Uyuyan” statüsünü beyan etmediği için denetim yasaya göre zorunludur. Denetçinin, mevcut döneme ilişkin doğru bir sonuç çıkarabilmesi için önceki yıllara ait tüm denetim raporlarına erişimi olmalıdır.

Sonuç olarak, ikinci mali yılın denetiminin yasal temelde yapılabilmesi için birinci mali yılın (sonuçları sıfır olsa bile) denetlenmesi gerekmektedir. Bu durumda denetçi hem denetim standartlarına uymalı hem de şirketi mevcut Şirketler Yasası ihlali konusunda bilgilendirmelidir.

Hong Kong’da Denetçi Atanması

Bir denetçi, şirketin her mali yılı için atanmalıdır.

Yöneticiler ilk yıllık genel kuruldan (AGM) önce ilk denetçiyi atayabilir. Daha sonra bir denetçi, yıllık genel kurulda yeniden atanabilir ve bir sonraki yıllık genel kurulun sonuna kadar görevde kalır. Bir denetçi ayrılırsa, yeni bir denetçi bir ay içinde atanmalıdır.

Şirketler, her mali yılda en az bir kez ve mali yılın sonundan itibaren en geç dokuz ay içinde yıllık genel kurul yapmakla yükümlüdür.

Şirket ilk mali yıl için yıllık genel kurul yapmak zorunda değilse, yöneticiler bir sonraki mali yılın başlamasından önce bir denetçi atayabilir.

Denetçi, önceki mali yıl için yapılan yıllık genel kurulda kabul edilen bir kararla mali yıl için atanmalıdır, ancak önceki mali yıl için yıllık genel kurul yapmak zorunda olmayan şirketler hariçtir.

Yıllık genel kurul gerekli değilse, denetçi bir sonraki mali yılın başlamasından önce yapılan genel kurulda atanır. Yıllık genel kurulda bir denetçi atanmamışsa, şirket bunu başka bir genel kurulda yapmalıdır.

Hong Kong’da Yıllık Genel Kurul (AGM)

Şirketler Yasası’na göre, bir şirket her mali yıl için (takvim yılı değil) yıllık genel kurul yapmalıdır. Ancak istisnalar vardır:

- Bölüm 612(1): Tüm konular yazılı kararla çözülmüşse ve belgeler üyelere sağlanmışsa yıllık genel kurul gerekli değildir.

- Bölüm 612(2)(a): Tek üyesi olan bir şirket yıllık genel kuruldan muaftır.

- Bölüm 613: Tüm üyelerin yazılı kararıyla yıllık genel kurul yapılmasından vazgeçilebilir.

- Bölüm 611: “Uyuyan” şirketler yıllık genel kuruldan muaftır.

Yıllık Genel Kurulun Yapılma Zamanlaması

- Özel şirketler, raporlama döneminin bitiminden itibaren 9 ay içinde yıllık genel kurul yapmalıdır.

- Diğer şirketler: Raporlama döneminin bitiminden itibaren 6 ay içinde yıllık genel kurul yapılmalıdır.

İlk raporlama dönemi ve 12 aydan uzun sürmesi durumunda:

- Özel şirketler: Tescilin ilk yıl dönümünden itibaren 9 ay veya raporlama döneminin bitiminden itibaren 3 ay, hangisi daha geç olursa.

- Diğer şirketler: Tescilin ilk yıl dönümünden itibaren 6 ay veya raporlama döneminin bitiminden itibaren 3 ay, hangisi daha geç olursa.

Raporlama dönemi, şirketin mali yılının belirlendiği dönemdir.

Hong Kong’da Denetim Amaçları ve Denetçi Atama Tarihleri

| Hong Kong Şirketler Yönetmeliği’ne (CO) göre | İç Hasılat Yönetmeliği’ne (IRO) göre | |

| Dayanak | Yıllık zorunlu denetim | PTR sunumu için zorunlu denetim |

| Kime sunulur | Yıllık genel kurulda veya başka bir genel kurulda şirket yönetimine | Hong Kong İç Hasılat Dairesi’ne |

| Hangi amaçla sunulur | Bağımsız bir tarafça onaylanan şirketin raporlama dönemi finansal sonuçlarının yönetime sunulması | Vergi hesaplamasının doğruluğunu teyit etmek amacıyla finansal raporlamanın güvenilirliğinin bağımsız bir tarafça teyidi |

| Hazırlama ve sunum süreleri | Mali yılın bitiminden itibaren 9 ay içinde. Denetçi değişikliğinde, yeni denetçi 1 ay içinde atanmalıdır. | PTR alındıktan sonra 1 ay içinde. Belirli koşullar altında ve talep üzerine süre uzatılabilir. |

| Kimler muaftır | “Uyuyan” (Dormant) şirketler | “Uyuyan” (Dormant) şirketler;Raporlar için zorunlu denetim öngörmeyen ve gönüllü olarak denetim yaptırmayan ülkelerde kayıtlı şirketler;Hong Kong’daki yabancı şirket şubeleri (gerekirse vergi müfettişi tarafından talep edilebilir). |

Hong Kong’da Denetim Standartları

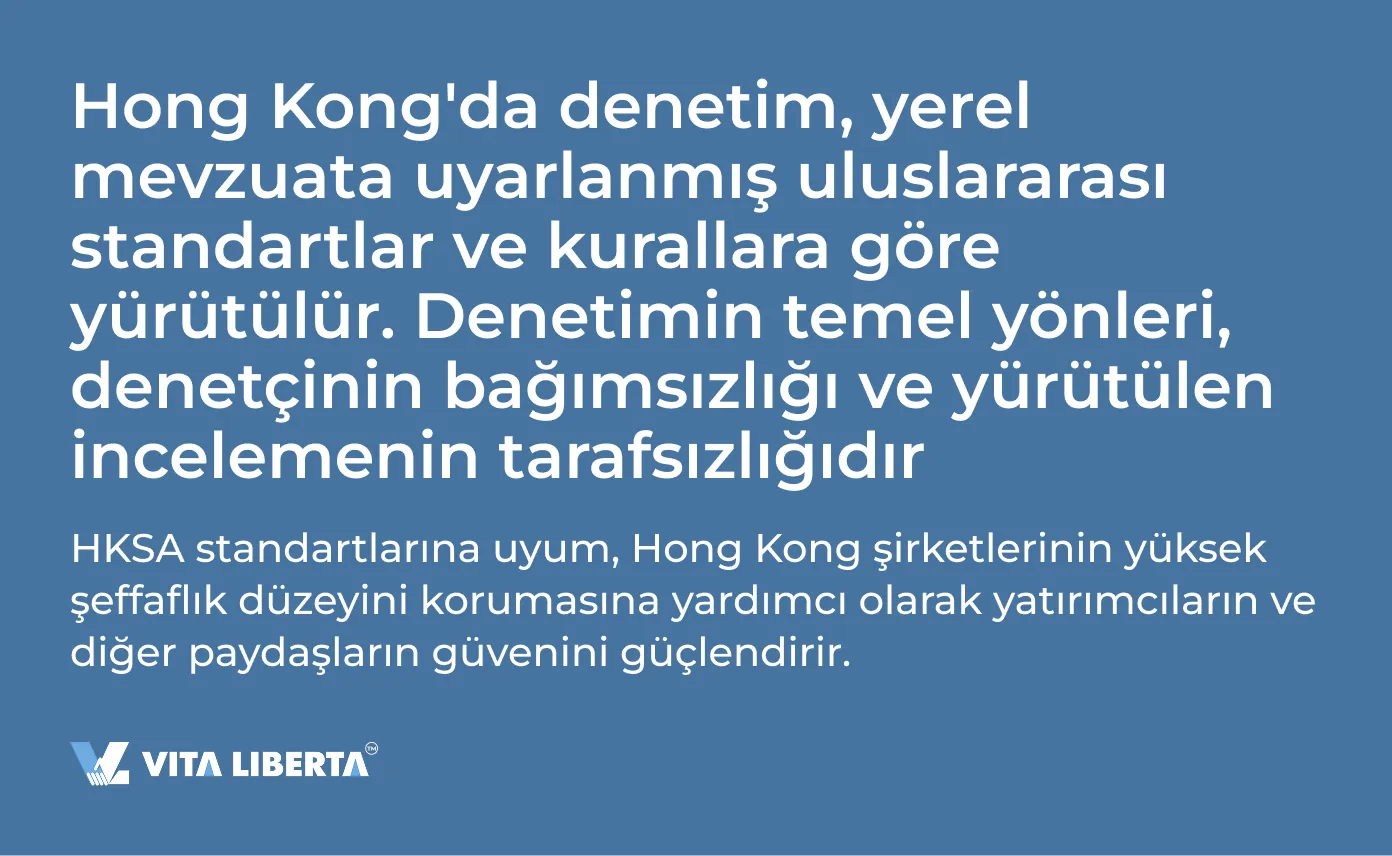

Hong Kong Denetim Standartları (HKSA), Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) tarafından geliştirilmiştir. Bu standartlar, Uluslararası Denetim Standartlarına (ISA) dayanmakta ve yerel bağlama uyarlanmaktadır. Temel amaç, denetim sürecini düzenlemek ve şirketlerin finansal raporlarının uluslararası gerekliliklere uygun olduğunu doğrulamaktır.

Bu standartlara uyum, Hong Kong Sertifikalı Muhasebeci Enstitüsü’nde (HKICPA) kayıtlı tüm denetçiler için zorunludur ve herhangi bir sapma, sertifika kaybı da dahil olmak üzere disiplin cezalarına yol açabilir.

HKICPA, muhasebecilerin akreditasyonundan ve profesyonel uygulama hakkı veren sertifikaların verilmesinden sorumludur, enstitü üyelerinin mesleki davranışlarını ve standartlarını denetler, etik kuralları ve muhasebe ile denetim standartlarını belirler ve eğitim ve sürekli mesleki gelişimi yürütür.

Hong Kong Finansal Raporlama Standartları (HKFRS) ayrıca Uluslararası Finansal Raporlama Standartları (IFRS) ile tamamen uyumludur. HKICPA tarafından geliştirilen bu standartlar, tüm ticari kuruluşların genel amaçlı finansal raporlarında ve diğer finansal raporlarında uygulanmak üzere tasarlanmıştır.

HKSA standartlarına uyum, Hong Kong şirketlerinin yüksek şeffaflık düzeyini korumasına yardımcı olarak yatırımcıların ve diğer paydaşların güvenini güçlendirir.

Hong Kong’da Denetim Süreci

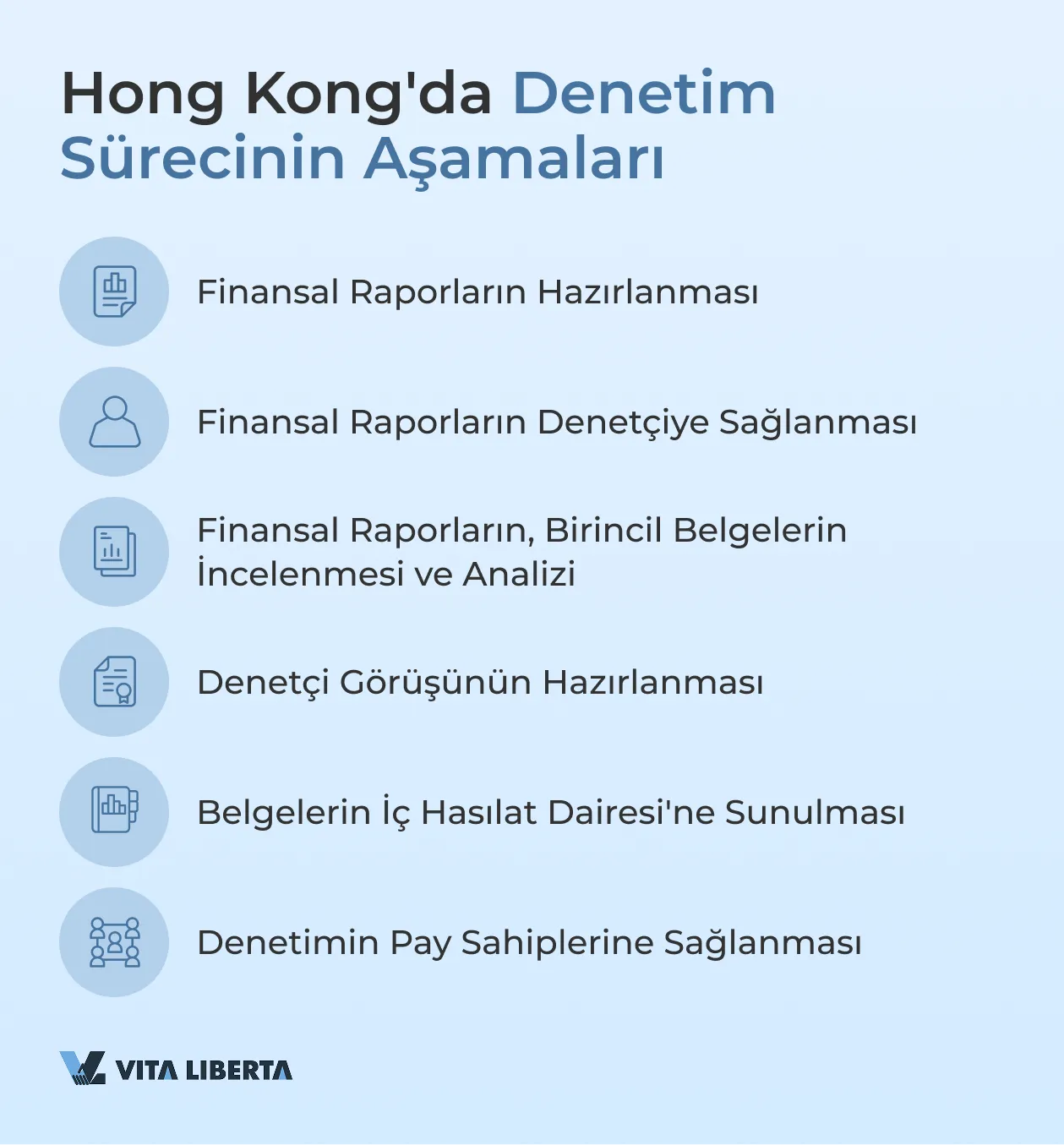

Denetim süreci, denetçinin yalnızca finansal göstergeleri değil, aynı zamanda şirketin iç organizasyonunu da incelediği ve doğruladığı birkaç aşamadan oluşur. Denetimin amacı, şirketin finansal raporlarının durumu hakkında doğru ve güvenilir bilgiler sağladığına dair güvence sağlamaktır. Hong Kong’da denetim süreci diğer ülkelerdekilere benzer ve aşağıdaki temel adımları içerir:

- Raporların ve Belgelerin Hazırlanması

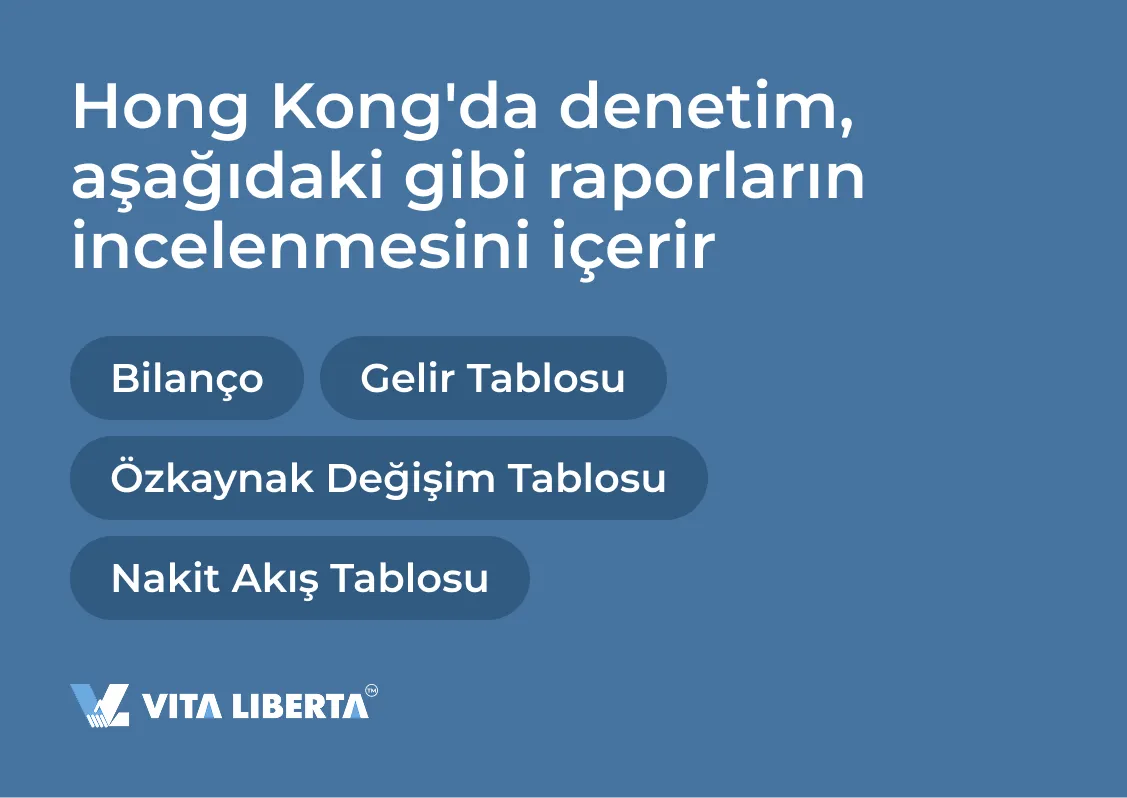

Şirket yönetimi, bilanço, gelir tablosu, nakit akış tablosu ve diğer gerekli belgeleri içeren finansal raporları hazırlar.

- İnceleme ve Analiz

Denetçiler, denetimi etkileyebilecek şirketin faaliyetlerini, sektörünün spesifik faktörlerini ve diğer önemli yönlerini inceleyerek incelemeye başlar. Bu, finansal raporların incelenmesi sürecinde hangi riskler veya belirsizliklerin ortaya çıkabileceğini daha iyi anlamaya yardımcı olur. - En Büyük İşlemlerin Değerlendirilmesi

Denetçiler, finansal tablolardaki tüm önemli işlemleri analiz eder ve denetimin genel sonuçlarını etkileyebilecek olası hataları veya belirsizlikleri belirler. Bu aşama, sunulan bilgilerin güvenilirliğini değerlendirmek için önemlidir. - Şirket Eylemlerinin İncelenmesi

Denetçiler, şirketin raporların doğruluğunu ve kayıtların doğru tutulmasını sağlamak için hangi önlemleri aldığını değerlendirir. Ayrıca, ödenecek faturalar, banka ekstreleri ve sözleşmeler gibi tüm destekleyici belgelerin varlığını kontrol ederler. - Denetçi Görüşünün Oluşturulması

Denetçi, incelemeye dayanarak şirketin finansal raporlarının ne kadar doğru ve güvenilir olduğuna dair bir görüş oluşturur. Bu görüş, vergi makamları ve diğer paydaşlar tarafından şirketin mali durumunun değerlendirilmesi için temel oluşturur. - Raporların İmzalanması ve Vergi Makamlarına Sunulması

İnceleme tamamlandıktan sonra, denetim raporları ve diğer belgeler şirketin yöneticileri tarafından imzalanır ve denetçiye iade edilir. Daha sonra denetçi veya vergi temsilcisi vergi hesaplamasını hazırlar ve tüm bu belgeleri kâr vergisi beyannamesi (PTR) ile birlikte İç Hasılat Dairesi’ne sunar.

Denetim süreci, hesap ayarlamaları, denetçilerin taleplerine yanıt verme ve finansal işlemlere ilişkin ayrıntıların netleştirilmesi gibi ek adımlar içerebilir. Ancak bu kısa genel bakış, Hong Kong’da bir şirket denetiminin nasıl yürütüldüğüne dair temel bir anlayış sağlar.

Denetim Görüşü Türleri

Şirketin denetçisi, şirketin yöneticileri tarafından hazırlanan finansal raporların incelenmesinden sorumludur. Ayrıca, şirketin finansal raporlarının ne kadar doğru ve güvenilir olduğuna dair denetçinin uzman görüşünü içeren bir rapor hazırlar.

- Olumlu (şartsız) görüş (unqualified report)

SMMM (CPA), raporların kabul edilmiş standartlara göre hazırlandığını ve önemli hatalar içermediğini onaylar. - Şartlı görüş (qualified report)

Denetçi, düzeltilmesi gereken küçük hatalara veya eksikliklere dikkat çeker, ancak raporların genel doğruluğunu sorgulamaz. - Olumsuz görüş (disclaimer of opinion / adverse opinion)*

SMMM (CPA), raporların güvenilmez olduğunu ve yatırımcılar veya alacaklılar tarafından karar vermek için kullanılamayacağını düşünür. - Görüş Bildirmekten Kaçınma (adverse / disclaimer of opinion)*

SMMM (CPA), belgeler eksik olduğu veya temel veriler eksik olduğu için bir görüş bildiremez.

Bir denetimin yapılabilmesi için şirketler, raporlama dönemindeki tüm işlemleri ve faaliyetleri doğrulayan tam bir belge paketini denetçiye sağlamalıdır. Bu belgeler, denetçinin finansal raporlarda belirtilen verilerin doğruluğunu ve uygunluğunu değerlendirmesine yardımcı olacaktır.

Hong Kong’da Denetim İçin Gereken Belgeler Listesi

Denetimin doğru ve zamanında yapılabilmesi için şirket, denetçiye aşağıdaki belgeleri hazırlamalı ve teslim etmelidir:

- Raporlama dönemine ait finansal raporlar.

- Raporlama dönemine ait şirketin tüm hesaplarının banka ekstreleri (işlem kabul hesapları dahil).

- Satın almalara ilişkin ödenecek faturalar ve ödenmiş faturalar.

- Sözleşmeler (uygulanabilir olduğunda).

- Nakit fişleri, perakende satış defterleri (uygulanabilir olduğunda).

- Envanter verileri, depo bakiyeleri (uygulanabilir olduğunda).

Sıkça Sorulan Sorular (SSS)

Evet, bir şirket operasyonel faaliyet yürütmüyor ve finansal işlem yapmıyor olsa bile, sıfır raporlarının denetimini yaptırmak zorundadır. Hong Kong mevzuatı, kayıtlı tüm şirketlerin faaliyet durumlarına bakılmaksızın her yıl bir denetçi tarafından onaylanmış finansal raporlar sunmasını gerektirmektedir. Bu koşul, vergi kaçakçılığını önlemek ve şeffaflığı sağlamak için geçerlidir. “Uyuyan” (dormant) statüsü almış şirketler istisnadır, ancak bu durumda bile bir beyanname sunulması gerekir.

Bir denetimin yapılabilmesi için şirketler, raporlama dönemindeki tüm finansal işlemleri doğrulayan eksiksiz bir belge seti hazırlamalıdır. Temel belgeler arasında tüm hesapların banka ekstreleri, iş ortakları ve müşterilerle yapılan sözleşmeler, satın alma ve satış faturaları, gider fişleri ve vergi hesaplamaları ile finansal raporlar (bilanço, gelir tablosu, nakit akış tablosu) yer alır. Denetçinin sunulan verilerin doğruluğunu doğrulayabilmesi için muhasebe defterlerinin ve tüm işlem kayıtlarının sağlanması da önemlidir.

Bir şirket denetim yaptırmaz veya denetlenmiş raporlarını belirlenen süreler içinde sunmazsa, bu ciddi yasal ve finansal sonuçlara yol açabilir. Şirkete 300.000 HKD’ye kadar para cezası kesilebilir ve finansal piyasalara erişimin engellenmesi ve yeni sözleşmeler yapılmasının kısıtlanması gibi ek yaptırımlar uygulanabilir. Özellikle ciddi durumlarda, ihlaller devam ederse bu, yöneticilerin diskalifiye edilmesine ve hatta şirketin zorla tasfiyesine yol açabilir.

“Uyuyan” şirket statüsünü elde etmek için Hong Kong Şirketler Siciline ilgili bir başvuru yapılmalıdır. Bu, şirket aktif faaliyet yürütmüyorsa ve finansal işlem yapmıyorsa mümkündür. Statünün verilmesi, şirketin yıllık denetime tabi olma ve tam vergi raporları sunma zorunluluğundan muaf olmasını sağlar. Ancak şirket, statüsünü teyit etmek için yine de sıfır beyannameler sunmak ve asgari düzeyde kurumsal belgeyi muhafaza etmek zorundadır. Faaliyetlere yeniden başlanması durumunda “uyuyan” şirket statüsünün iptal edilmesi gerekecektir.

Evet, bir şirket ticari faaliyet yürütmüyor ve herhangi bir finansal işlem yapmıyor olsa bile, sıfır beyanname sunmak zorundadır. Bu, vergi makamlarına (IRD) raporlama döneminde vergiye tabi gelir ve gider olmadığını teyit etmek için gereklidir. Bu gerekliliğe uyulmaması da para cezalarına yol açabileceğinden, sıfır beyanname zamanında sunulmalıdır. IRD, faaliyet yokluğunu teyit etmek için ek belgeler talep edebilir.