Hongkong

Hongkong China

China

香港——國際金融中心,以其穩定的經濟和優越的國際商業環境而聞名。這一體系的運作得益於市政府對所有法律規範遵守情況的嚴格監督。

財務報表審計是香港企業管理中至關重要的一環。所有在此司法管轄區註冊的公司都必須履行此項義務。持有審計報告不僅能使企業符合法律要求,更能向投資者、合作夥伴及銀行證明其可靠性。

本文將從審計的強制性要求入手,探討香港審計的關鍵要素,並為成功通過審計提供財務報表編制的實用建議。

香港審計的主要要求

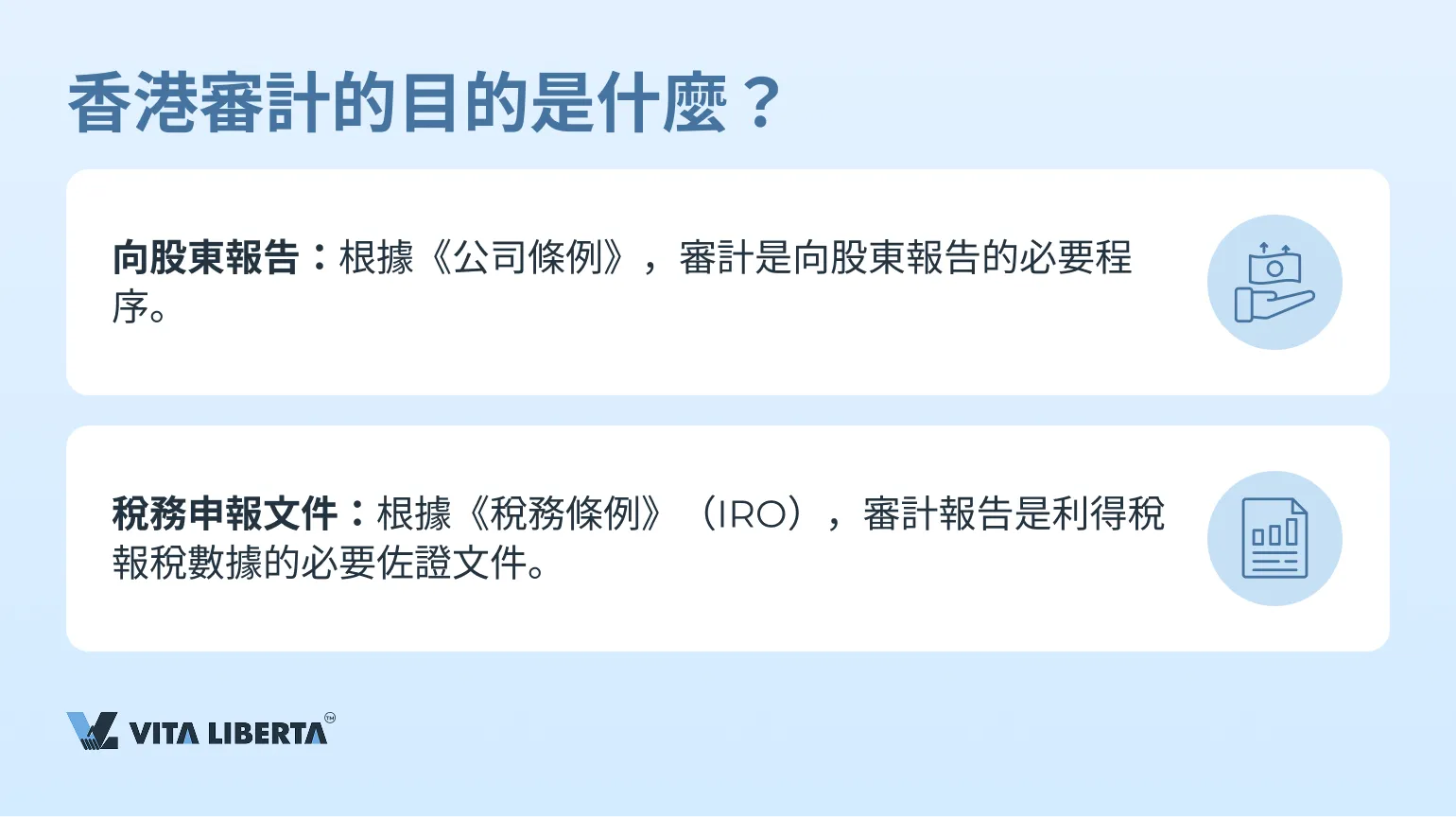

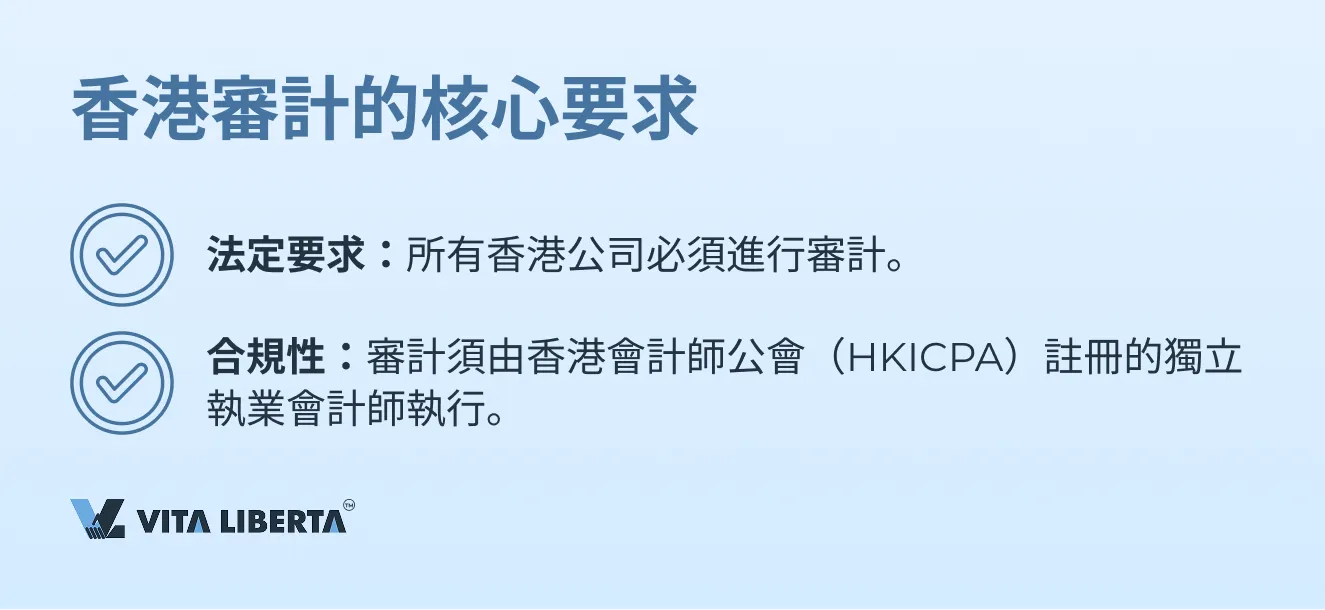

根據《香港公司條例》(CO),所有公司必須進行年度財務報表審計。此外,《稅務條例》(IRO)要求香港公司在提交報稅表(PTR)時附上經審計的財務報表。

審計必須由香港會計師公會(HKICPA)註冊的執業會計師執行。這項要求對維持香港稅制的透明與穩定至關重要。

審計的核心目標是獲取客觀、準確的公司財務狀況,排除內部偏見。這有助於稅務機關及投資者、合作夥伴等相關方信賴數據的真實性。

與其他地區不同,香港的審計不僅包括公司財務報告的核查,還涵蓋應繳政府利潤及稅款的審查。

若公司未進行審計或故意提供虛假資訊,可能導致對其財務狀況的誤判。這種行為將使其無法符合香港稅務局(IRD)的合規要求,可能對企業造成嚴重後果。

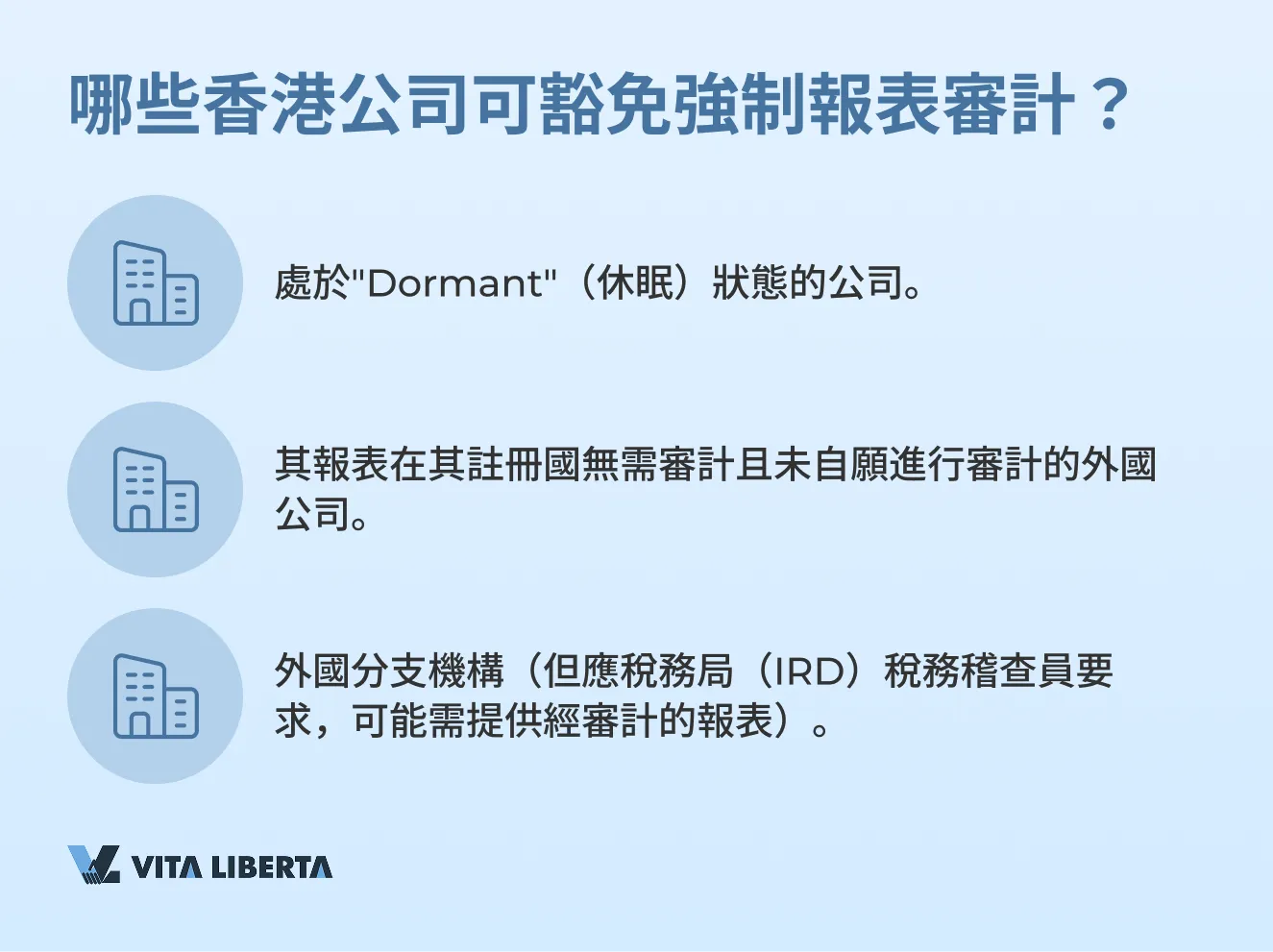

哪些公司可豁免香港強制審計?

- 處於”Dormant”(休眠)狀態的公司

“休眠”(Dormant)公司是指已通過相應決議並將其提交至香港公司註冊處以確認該狀態的公司。

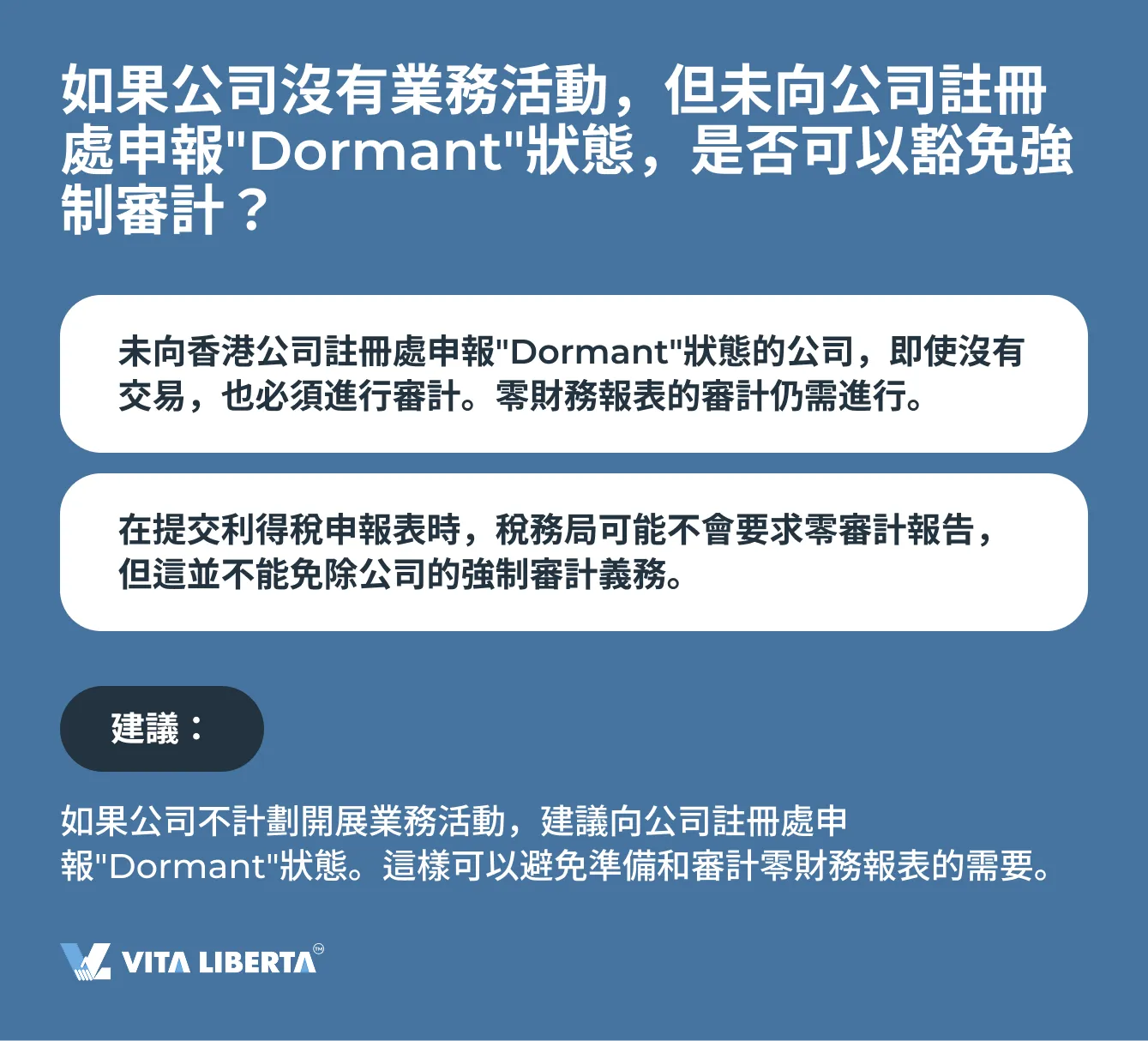

重要的是要理解,”休眠”公司不同於暫時沒有業務活動的公司。”休眠”公司狀態需在公司內部正式確立,並根據香港《公司條例》第622章第447條在公司註冊處正式申報。只有在這種情況下,公司才能在強制報表審計方面申請監管寬免。而單純不活躍的公司則必須毫無例外地遵守所有法律要求。

休眠公司不得進行任何重大的賬戶交易,除非是根據香港《公司條例》第622章第447條所允許的交易。 - 在香港開展業務的外國公司

如果一家公司在法律不要求審計報表的國家註冊,且未自願進行審計,稅務局(IRD)將接受未經審計的報表作為稅務申報的佐證文件。

如果已經進行了審計,即使該國法律不要求,經審計的報表也必須與申報表一同提交。 - 外國公司的分支機構

如果公司總部位於香港境外,但在香港設有分支機構,稅務局(IRD)通常會接受該分支機構的未經審計的財務報表。然而,如有需要,稅務稽查員可能會要求提供經審計的財務報表副本。

香港公司的創始人及管理層未通過特別決議且未向香港公司註冊處申報休眠狀態這一事實,並不能成為該公司可豁免強制報表審計的理由。

實踐案例

在2022-2023財政年度,“XXX有限公司“提交了零申報稅務報表。公司董事簽署了確認書,表明未開展任何業務活動,稅務機關在沒有審計報告的情況下接受了申報。這使得公司履行了對稅務機關的義務。考慮到公司董事和股東為同一人,向投資者提供審計報告的問題並不存在。

然而,在下一個財政年度(2023-2024),公司開始了活躍的業務活動,因此需要準備完整的報表並進行審計。同時發現,需要為公司首個沒有業務活動的財政年度提供經審計的財務報表。

依據

公司未申報“Dormant”狀態,因此根據法律必須進行審計。審計師必須能夠查閱所有以往年度的審計報告,才能就當期出具正確的意見。

因此,必須對第一個財政年度進行審計(即使結果是零),第二個財政年度的審計才能合法進行。在此情況下,審計師既要遵守審計標準,也要向公司指出其存在的違反《公司條例》的行為。

香港審計師的任命

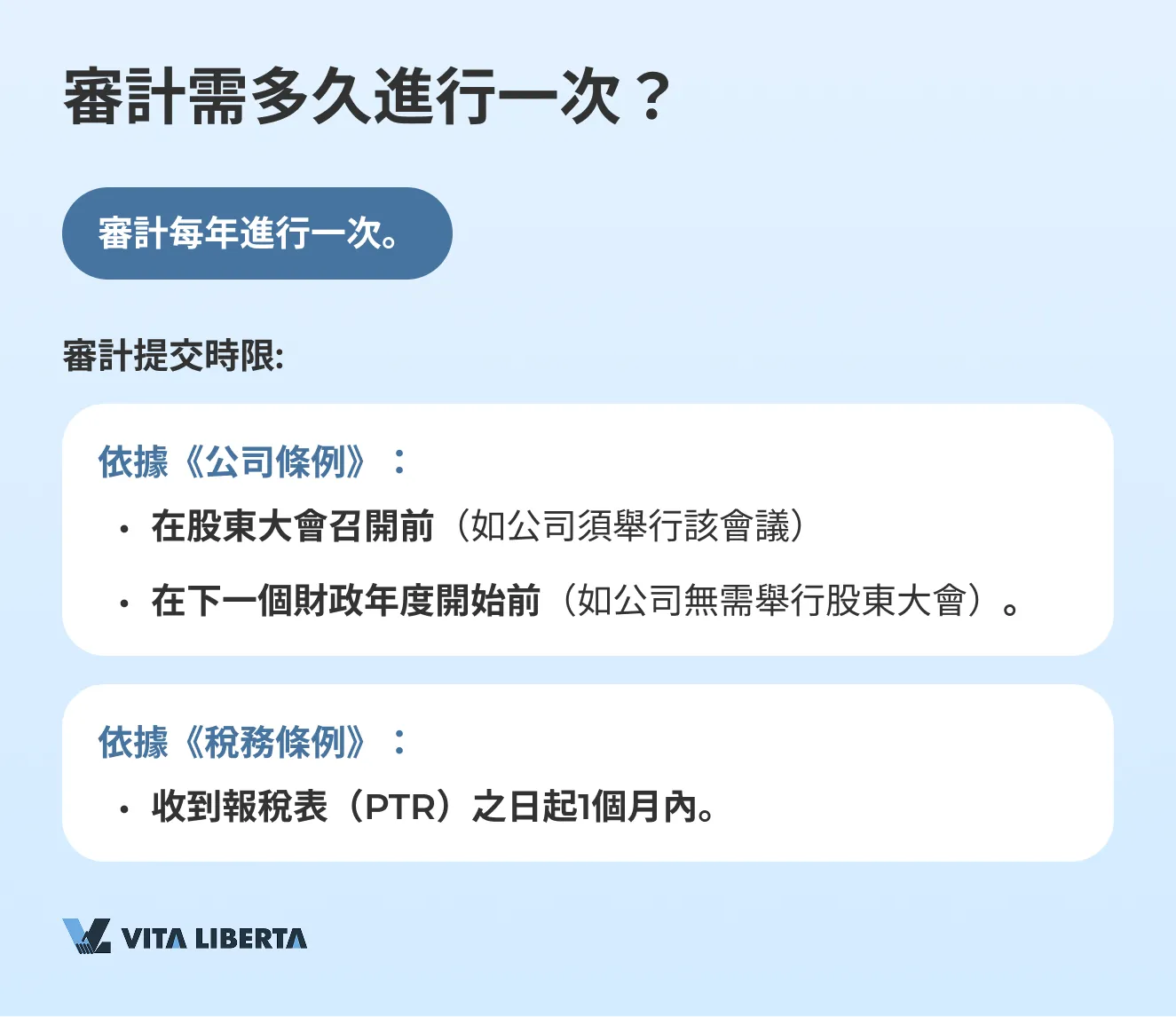

審計師必須為公司每個財政年度進行任命。

董事可以在第一次週年股東大會(AGM)之前任命首位審計師。此後,審計師可在週年股東大會上獲得續任,其任期將持續至下一屆週年股東大會結束。如果審計師離職,必須在一個月內任命新的審計師。

公司必須每個財政年度至少舉行一次週年股東大會,且不得晚於該財政年度結束後九個月。

如果公司在第一個財政年度無需舉行週年股東大會,董事可在下一個財政年度開始前任命審計師。

審計師應通過就上一個財政年度舉行的週年股東大會上通過的決議予以任命,但就上一個財政年度無需舉行週年股東大會的公司除外。

如果無需舉行週年股東大會,則審計師應在下一個財政年度開始前的股東大會上任命。如果在週年股東大會上未任命審計師,公司應在其他股東大會上完成任命。

香港的週年股東大會(AGM)

根據《公司條例》,公司必須為每個財政年度(而非曆法年度)舉行週年股東大會。但存在以下例外情況:

- 第612(1)條:若所有事項均已通過書面決議解決,且相關文件已提供予成員,則無需舉行週年股東大會。

- 第612(2)(a)條:單一成員公司可豁免舉行週年股東大會。

- 第613條:經全體成員書面決議可免除舉行週年股東大會。

- 第611條:「休眠」公司可豁免舉行週年股東大會。

週年股東大會舉行時限

- 私人公司須在報告期結束後9個月內舉行週年股東大會。

- 其他公司:須在報告期結束後6個月內舉行週年股東大會。

針對首個報告期及報告期超過12個月的情況:

- 私人公司:公司註冊成立第一週年後的9個月內,或報告期結束後的3個月內,以較晚者為準。

- 其他公司:公司註冊成立第一週年後的6個月內,或報告期結束後的3個月內,以較晚者為準。

報告期即公司財政年度所對應的期間。

香港審計目的及審計師任命日期

| 依據香港《公司條例》(CO) | 依據《稅務條例》(IRO) | |

| 依據 | 年度強制審計 | 為提交報稅表(PTR)而進行的強制審計 |

| 提交對象 | 在週年股東大會或其他股東大會上提交予公司管理層 | 提交予香港稅務局 |

| 提交目的 | 向經獨立方確認的公司管理層展示報告期內的財務業績 | 由獨立方確認財務報表的可靠性,以驗證稅務計算的準確性 |

| 準備及提交時限 | 財政年度結束後9個月內。 更換審計師時,新審計師須在1個月內任命。 | 收到報稅表(PTR)後1個月內。 在滿足特定條件並經申請後,期限可獲延長。 |

| 豁免對象 | 「休眠」公司 | 「休眠」公司;在註冊國無法定審計要求且未自願進行審計的公司;在香港的外國公司分支機構(稅務稽查員可根據需要要求提供)。 |

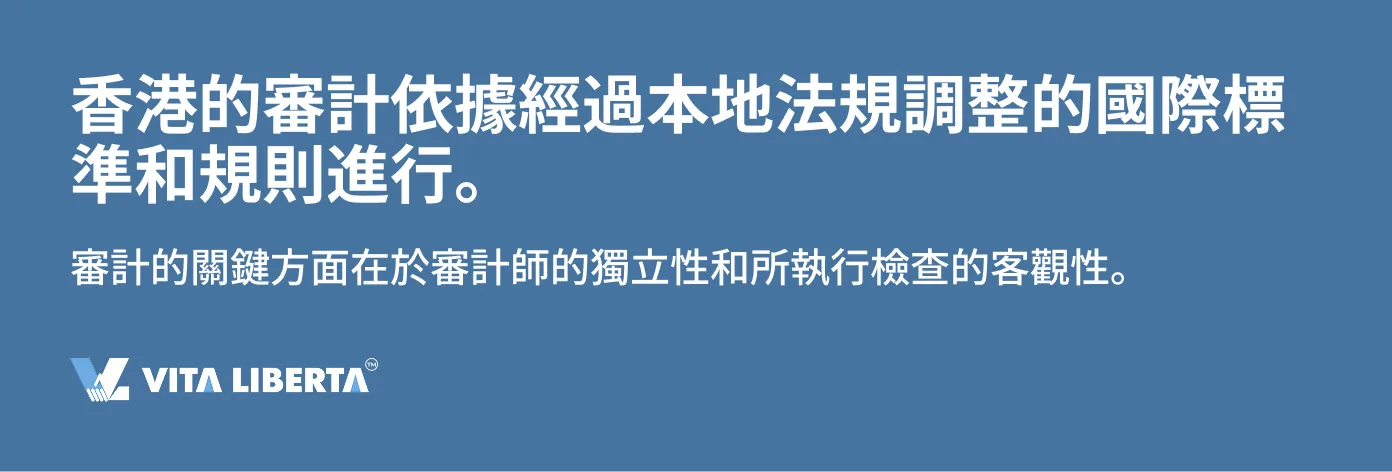

香港審計準則

香港審計準則(HKSA)由國際審計與鑒證準則理事會(IAASB)制定。這些準則基於國際審計準則(ISA)並結合本地情況進行調整。其主要目的是規範審計過程,並確認公司的財務報告符合國際要求。

遵守這些準則對所有在香港會計師公會(HKICPA)註冊的審計師而言是強制性的,任何偏離行為都可能導致紀律處分,包括吊銷執照。

香港會計師公會負責會計師的認證和頒發執業資格證書,監督公會會員的職業行為與標準,制定職業道德守則以及會計與審計準則,並開展培訓和持續專業進修。

香港財務報告準則(HKFRS)也完全與國際財務報告準則(IFRS)保持一致。這些由香港會計師公會制定的準則,旨在適用於所有營利性機構的通用財務報表及其他財務報表。

遵守HKSA有助於香港公司保持高透明度,從而增強投資者及其他利益相關方的信任。

香港的審計過程

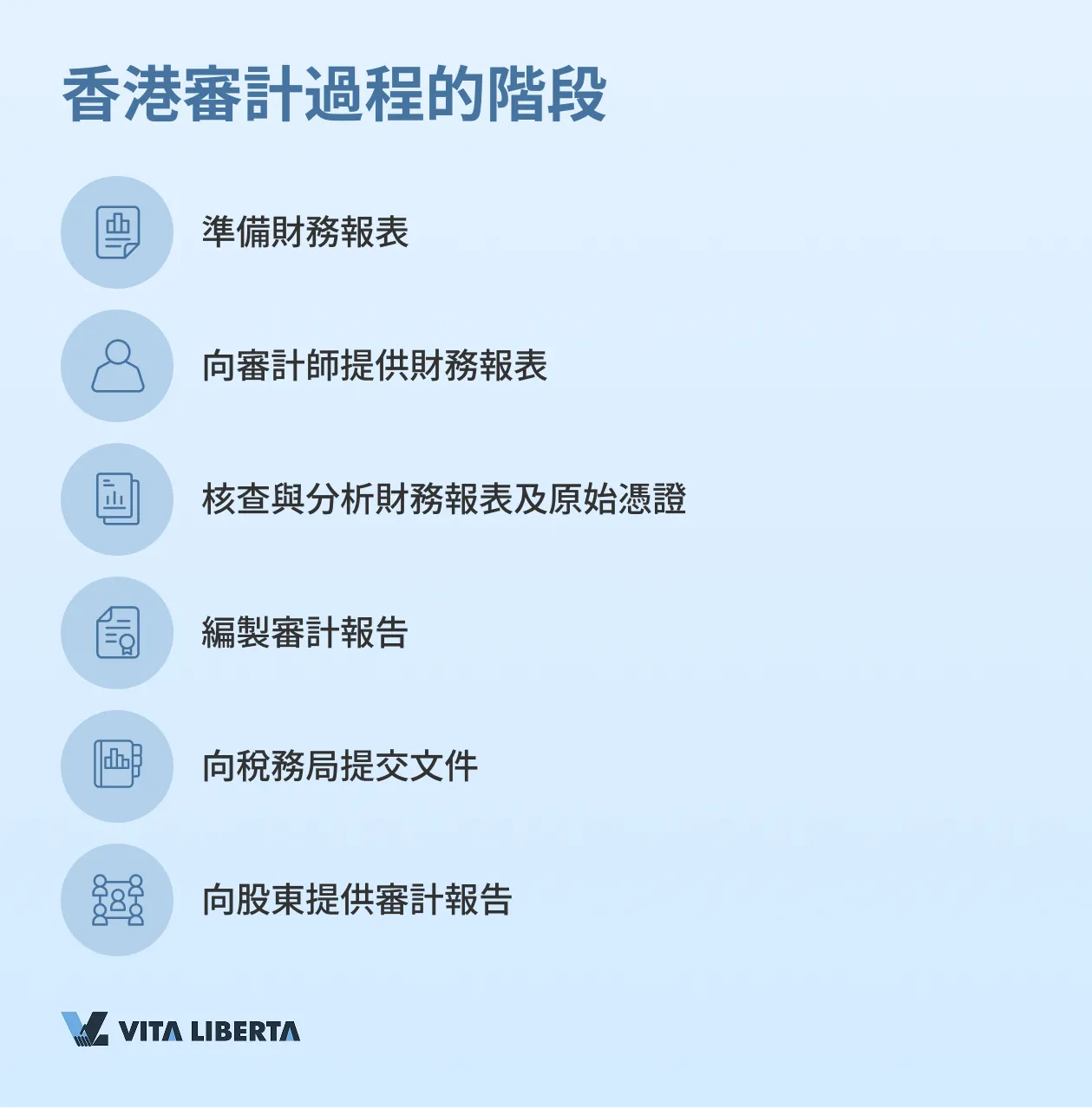

審計過程包含多個階段,審計師在此過程中不僅核查和確認財務指標,還包括公司的內部組織。審計的目標是確保公司的財務報表能提供關於其狀況的準確、可靠資訊。在香港,審計過程與其他國家類似,包含以下關鍵步驟:

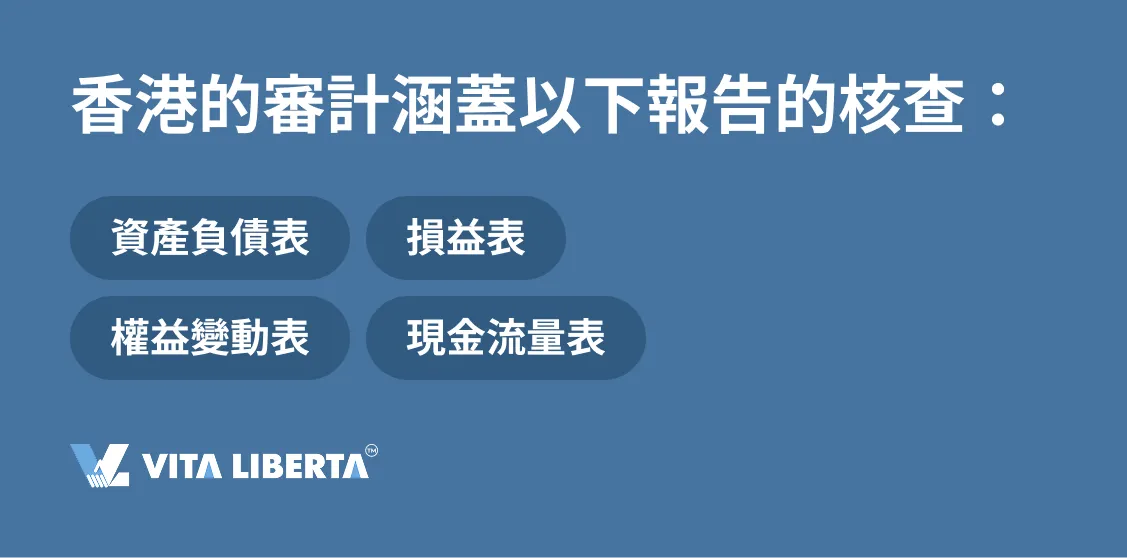

- 報告和文件的準備

公司管理層準備財務報表,包括資產負債表、損益表、現金流量表及其他必要文件。

- 核查與分析

審計師通過研究公司的業務活動、其行業的特定因素以及其他可能影響審計的重要方面來開始核查。這有助於更好地理解在核查財務報表過程中可能出現的風險或不確定性。 - 重大交易的評估

審計師分析財務報表中的所有重大業務,並識別可能影響審計整體結果的潛在錯誤或不確定性。此階段對於評估所提供資訊的可靠性至關重要。 - 核查公司的行動

審計師評估公司為確保報告的準確性和正確記賬採取了哪些措施。他們還會核查所有支持性文件的存在,如待付發票、銀行對賬單和合約。 - 形成審計意見

基於核查,審計師就公司財務報表的準確性和可靠性形成意見。此意見是稅務機關及其他利益相關方評估公司財務狀況的基礎。 - 報告簽署及提交稅務機關

核查完成後,審計報告及其他文件由公司董事簽署並返還給審計師。隨後,審計師或稅務代理人準備稅務計算,並將所有這些文件連同利得稅報稅表(PTR)一併提交至稅務局。

審計過程可能包括額外步驟,例如賬戶調整、回覆審計師的詢問以及澄清財務營運細節。然而,此簡要概述提供了香港公司審計如何進行的基本概念。

審計意見類型

公司審計師負責核查由公司董事編製的財務報表。其還需編製報告,包含審計師關於公司財務報表準確性與可靠性的專業意見。

- 無保留意見報告 (unqualified report)

執業會計師(CPA)確認報表依據公認準則編製,且不存在重大錯報。 - 保留意見報告 (qualified report)

審計師指出存在需要更正的小錯誤或缺陷,但未否定報表的整體準確性。 - 無法表示意見報告 (disclaimer of opinion)

執業會計師認為報表不可靠,不能供投資者或債權人用於決策。 - 否定意見報告 (adverse opinion)

執業會計師無法出具意見,因為文件不完整或缺少關鍵數據。

為進行審計,公司必須向審計師提供一套完整的文件,用以證明報告期內所有交易和業務。這些文件將幫助審計師評估財務報表中數據的準確性和合規性。

香港審計所需文件清單

為確保審計正確且及時進行,公司必須準備並向審計師提供以下文件:

• 報告期內的財務報表。

• 報告期內公司所有賬戶的銀行月結單(包括收單賬戶)。

• 採購相關的應付發票及已付發票。

• 合約(如適用)。

• 收銀小票、零售銷售賬簿(如適用)。

• 庫存數據、倉庫結餘數據(如適用)。

常見問題(FAQ)

是的,即使公司沒有營運活動且未進行任何金融交易,也必須進行零報表審計。香港法律規定,所有註冊公司無論活躍與否,每年都必須提供經審計師確認的財務報表。此規定旨在防止逃稅並確保透明度。已獲得「休眠」狀態的公司除外,但即便如此,仍需提交申報表。

為進行審計,公司必須準備一套完整的文件,用以證明報告期內所有財務活動。主要文件包括所有賬戶的銀行月結單、與合作夥伴和客戶的合約、採購和銷售的發票、費用收據,以及稅務計算和財務報表(資產負債表、損益表、現金流量表)。提供會計賬簿和所有業務記錄同樣重要,以便審計師能夠核實所提供數據的準確性。

如果公司未進行審計或未在規定期限內提交經審計的報表,可能導致嚴重的法律和財務後果。公司可能被處以最高300,000港元的罰款,並可能面臨額外制裁,例如被限制進入金融市場及簽訂新合約。在特別嚴重的情況下,若違規行為持續,可能導致董事被取消資格,甚至公司被強制清盤。

要獲得「休眠」公司狀態,必須向香港公司註冊處提交相應申請。如果公司沒有積極業務活動且未進行任何財務操作,則可能獲批。獲得該狀態可使公司免於進行年度審計和提交完整的稅務報告。然而,公司仍必須提交零申報表並維持最低限度的公司文件以確認其狀態。若恢復業務活動,則必須註銷「休眠」狀態。

是的,即使公司沒有商業活動且沒有任何財務交易,也必須提交零申報表。這是為了向稅務機關(IRD)證明在報告期內沒有應納稅的收入和支出。零申報表必須按時提交,因為不遵守此要求也可能導致罰款。稅務局可能要求提供額外文件以證實無活動狀態。