Hongkong

Hongkong China

China

مزايا الإقامة في هونغ كونغ لنشاطك التجاري

عند الدخول إلى السوق الدولي، من المهم تحديد الإقامة الضريبية للشركة. فلماذا يُعد هذا الأمر بهذه الأهمية؟ لأن هذا المركز يؤثر مباشرةً في الالتزامات الضريبية لنشاطك التجاري وتخطيطه الاستراتيجي.

في هونغ كونغ، يمنح مركز المقيم الضريبي الشركات مزايا كبيرة، تتيح تقليل النفقات الضريبية وتجنب فرض الضرائب مرتين على الدخل. ويكتسب هذا الأمر أهمية خاصة بالنسبة للشركات المسجَّلة في هونغ كونغ، والتي تُجري في كثير من الأحيان عمليات في الأسواق الدولية، حيث قد يفوق حجم العمليات الدولية بكثير العمليات المحلية. وفي مثل هذه الحالات، يصبح استبعاد الازدواج الضريبي أمراً بالغ الأهمية.

تُعرف هونغ كونغ بنظامها الضريبي الفريد، القائم على مبدأ فرض الضرائب الإقليمية (Territorial Taxation). ويعني هذا أن شركتك ستُفرض عليها الضرائب فقط على الدخول التي تحقَّقت مباشرةً في هونغ كونغ. أما الدخول الواردة من الخارج، فهي معفاة من فرض الضرائب المحلية. ومع ذلك، قد تخضع هذه الدخول للضريبة في دول أخرى، وذلك وفقاً لتشريعاتها. ولذلك، فإن إثبات مركز الإقامة الضريبية في هونغ كونغ يُطلب غالباً من أجل الامتثال لمتطلبات الضرائب في الدول الأخرى. وهكذا، يمكن للشركات التي تمارس أنشطة تجارية في دول أبرمت هونغ كونغ معها اتفاقيات لتجنب الازدواج الضريبي أن تقلل بشكل كبير من التزاماتها الضريبية. فعلى سبيل المثال، قد يُفرض الضريبة على الدخول المتحصَّل عليها في إحدى الدول الأطراف في الاتفاقية إما في هونغ كونغ فقط أو في دولة مصدر الدخل فقط، ولكن ليس في كليهما معاً.

وبالتالي، يمكن أن يوفِّر مركز الإقامة الضريبية في هونغ كونغ إمكانية خفض الالتزامات الضريبية بشكل جوهري، ما يسمح بتوجيه المبالغ الموَفَّرة نحو مواصلة نمو الشركة والاستثمار في تطويرها.

ما هي شهادة الإقامة الضريبية؟

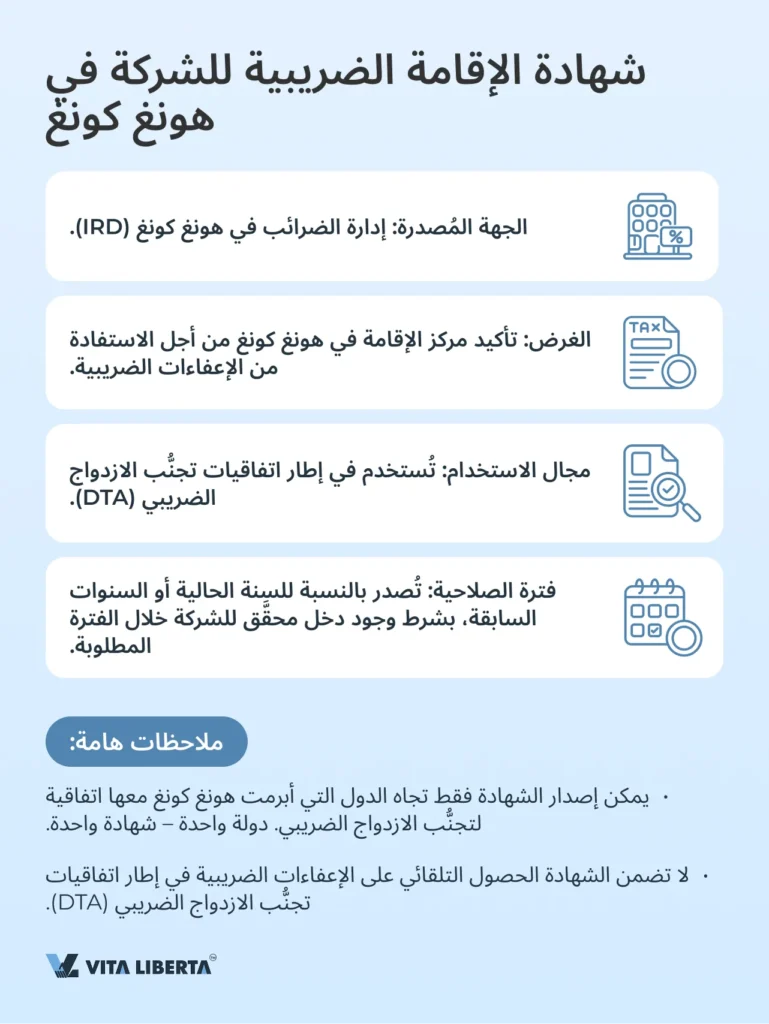

شهادة الإقامة (Certificate of Residence, CoR) هي وثيقة تصدرها إدارة الضرائب في هونغ كونغ (Inland Revenue Department, IRD)، وتؤكد مركز المقيم من أجل الاستفادة من الإعفاءات الضريبية في إطار اتفاقيات تجنُّب الازدواج الضريبي (DTA). وسنعرض فيما يلي قائمة بالدول التي أبرمت هونغ كونغ معها مثل هذه الاتفاقيات.

تُستخدم هذه الشهادة كدليل على مركز الإقامة في هونغ كونغ، ويمكن إصدارها بالنسبة للسنة الحالية أو السنوات السابقة، وذلك تجاه الدولة التي أبرمت هونغ كونغ معها اتفاقية لتجنُّب الازدواج الضريبي.

من المهم الإشارة إلى أن الحصول على شهادة الإقامة الضريبية لا يضمن بحد ذاته منح الإعفاءات المنصوص عليها في اتفاقية تجنُّب الازدواج الضريبي.

قائمة الدول التي أبرمت هونغ كونغ معها اتفاقيات لتجنُّب الازدواج الضريبي:

أرمينيا، النمسا، البحرين، بنغلاديش، بيلاروس، بلجيكا، بروناي، كمبوديا، كندا، كرواتيا، التشيك، إستونيا، فنلندا، فرنسا، جورجيا، غيرنزي، المجر، الهند، إندونيسيا، أيرلندا، إيطاليا، اليابان، جيرزي، كوريا، الكويت، لاتفيا، ليختنشتاين، لوكسمبورغ، ماكاو، الصين، ماليزيا، مالطا، موريشيوس، المكسيك، هولندا، نيوزيلندا، باكستان، البرتغال، قطر، رومانيا، روسيا، المملكة العربية السعودية، صربيا، جنوب إفريقيا، إسبانيا، سويسرا، تايلاند، تركيا، دولة الإمارات العربية المتحدة، المملكة المتحدة، فيتنام.

المعايير الأساسية للحصول على شهادة الإقامة الضريبية

المعايير الخاصة بالأشخاص الطبيعيين

يمكن للشخص الطبيعي الحصول على شهادة الإقامة الضريبية (CoR) إذا تحقّق أحد الشروط التالية:

- الإقامة العادية في هونغ كونغ: أي أن الشخص يعتبر هونغ كونغ موطنه، حيث يمتلك هو أو أسرته مكان إقامة دائم فيها. ويشير مصطلح «المقيم العادي» إلى أن الشخص قد اختار هونغ كونغ طواعيةً وبشكل دائم كمكان إقامته، وبدرجة كافية من الاستقرار، كجزء من نمط حياته المعتاد.

- الإقامة لأكثر من 180 يوماً في السنة: أي أن الشخص يتواجد في هونغ كونغ لأكثر من 180 يوماً خلال سنة واحدة.

- الإقامة لأكثر من 300 يوم في سنتين: أي أن الشخص يتواجد في هونغ كونغ لأكثر من 300 يوم خلال سنتين متتاليتين، تشملان السنة الضريبية الحالية.

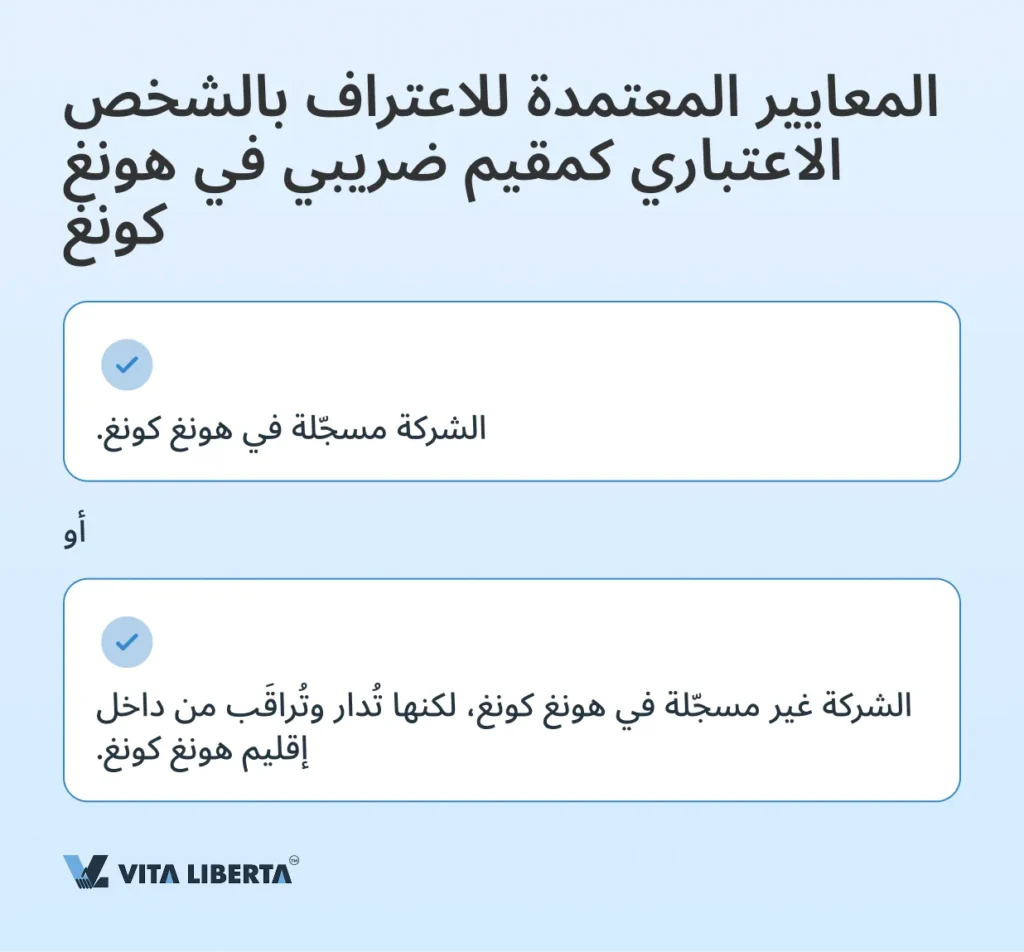

المعايير الخاصة بالأشخاص الاعتباريين (الشركات)

تختلف المتطلبات قليلاً بالنسبة للأشخاص الاعتباريين، وتُعتبر الشركة مقيمة في هونغ كونغ عند استيفاء أحد الشرطين التاليين:

- التسجيل في هونغ كونغ: يجب أن تكون الشركة مسجّلة رسمياً في هونغ كونغ.

- الإدارة والرقابة من هونغ كونغ: إذا لم تكن الشركة مسجّلة في هونغ كونغ، فيجب أن تُدار وتُراقَب من داخل إقليم هونغ كونغ.

الإدارة: تعني التوجيه اليومي للعمليات التجارية وتنفيذ القرارات التي تتخذها الإدارة العليا.

الرقابة: تعني الإشراف العام على النشاط التجاري على المستوى الأعلى، ويشمل ذلك وضع السياسات وال استراتيجيات الأساسية للأعمال، واختيار مصادر التمويل، وتقييم كفاءة الأداء التجاري.

عملية تقديم طلب الحصول على شهادة الإقامة الضريبية في هونغ كونغ

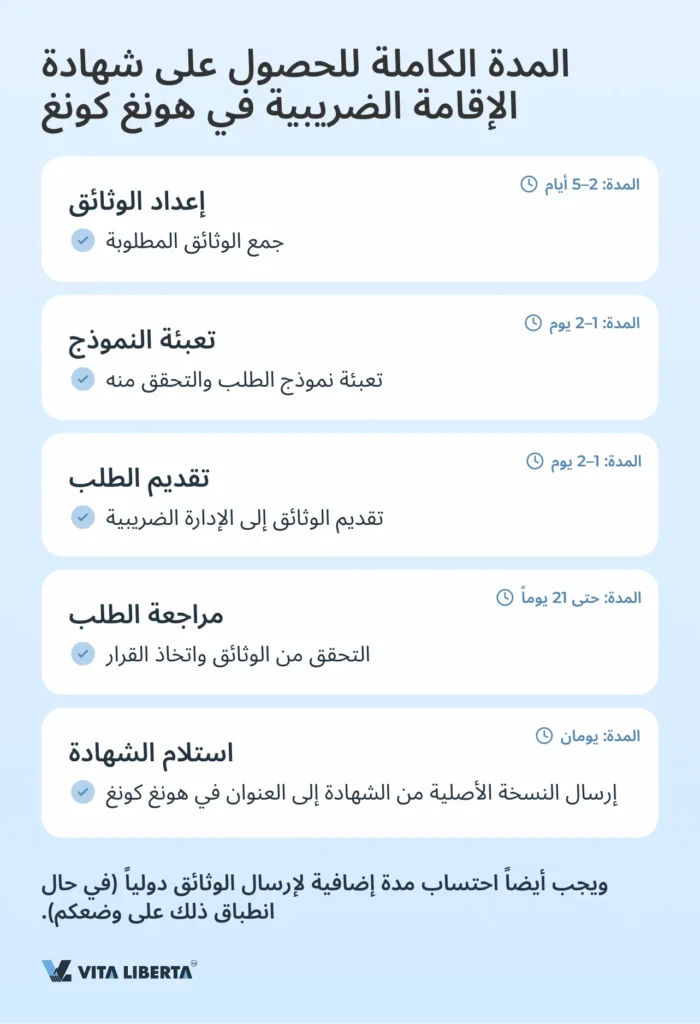

إن الحصول على شهادة الإقامة الضريبية (CoR) في هونغ كونغ ليس مجرد إجراء شكلي. فللحصول على شهادة الإقامة الضريبية بنجاح، من الضروري الالتزام الصارم بالإجراءات المحددة. وفي بعض الحالات، يُطلب من الأشخاص الاعتباريين إثبات وجود نشاط اقتصادي فعلي في هونغ كونغ من خلال وثائق رسمية.

الخطوة 1: إعداد الوثائق المطلوبة

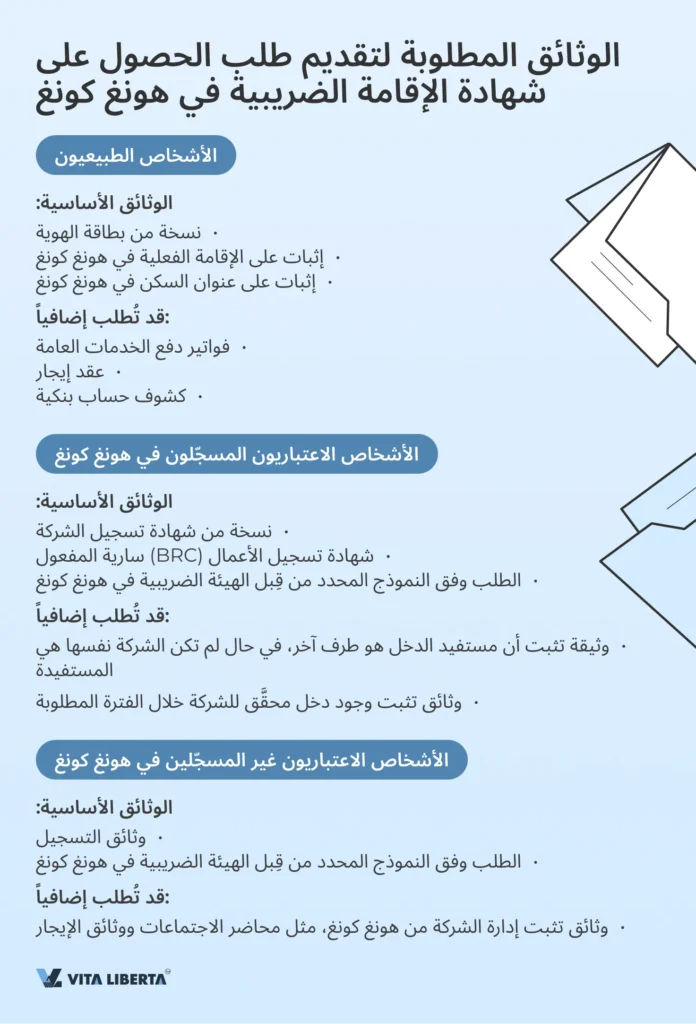

الخطوة الأولى هي جمع جميع الوثائق المطلوبة. وتختلف قائمة الوثائق حسب ما إذا كان مقدّم الطلب شخصاً طبيعياً أو اعتبارياً.

قائمة الوثائق المطلوبة للأشخاص الطبيعيين:

- نسخة من جواز السفر أو بطاقة الهوية.

- إثبات على الإقامة الفعلية في هونغ كونغ.

- إثبات على عنوان السكن في هونغ كونغ.

قائمة الوثائق المطلوبة للأشخاص الاعتباريين:

- نسخة من شهادة تسجيل الشركة.

- شهادة تسجيل الأعمال سارية المفعول (BRC).

- طلب معبّأ وفق النموذج المحدد من قِبل الهيئة الضريبية في هونغ كونغ.

- معلومات حول دخل الشركة والمستفيد من الدخل. وإذا لم تكن الشركة نفسها هي المستفيدة من الدخل، فيجب تقديم وثيقة تثبت ذلك.

بالنسبة للشركات المسجّلة خارج هونغ كونغ، قد يُطلب تقديم قائمة موسّعة من الوثائق، تشمل:

- وثائق تثبت إدارة الشركة من هونغ كونغ، مثل محاضر اجتماعات مجلس الإدارة، ووثائق تأجير مكتب وعنوان قانوني في هونغ كونغ، بالإضافة إلى معلومات أخرى حول مكان وطرق ممارسة النشاط.

- معلومات حول عنوان إقامة مدراء الشركة.

- وثائق أخرى، عند الحاجة.

الخطوة 2: تعبئة الطلب وتقديمه

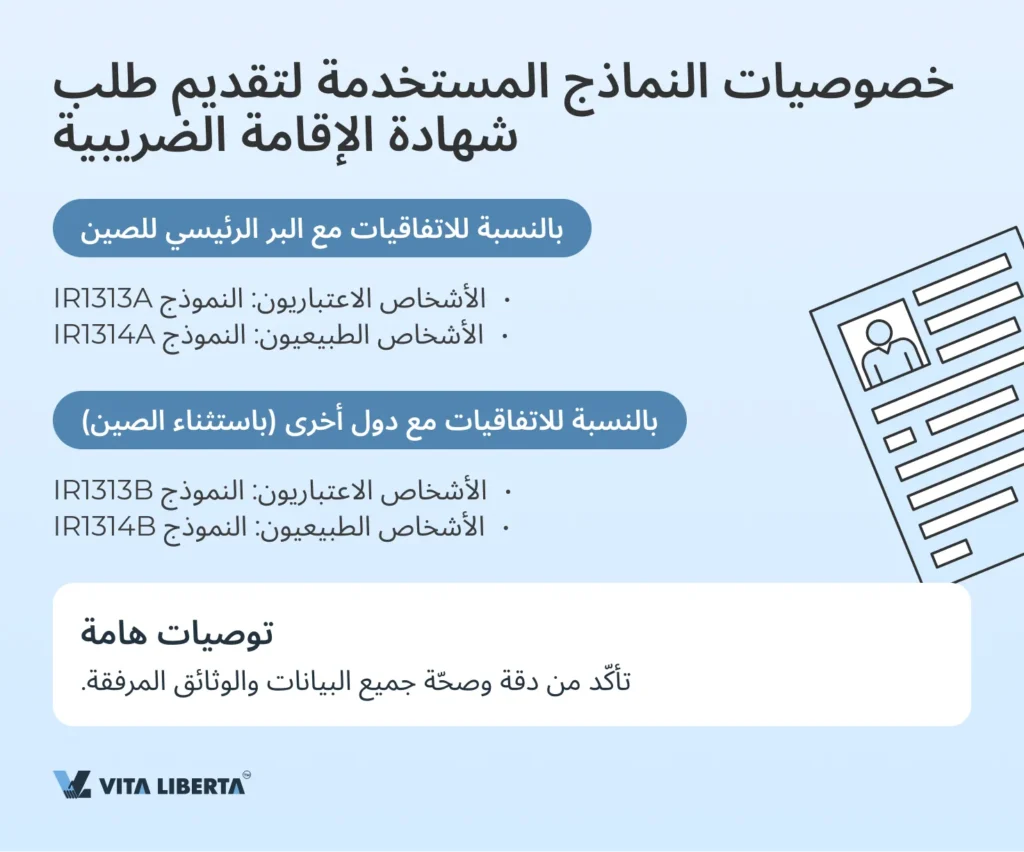

بعد إعداد جميع الوثائق، يجب تعبئة نموذج الطلب بدقة. وتوفّر الإدارة الضريبية في هونغ كونغ نموذجين رئيسيين: IR1313A وIR1313B. فيما يلي تفصيل خصائص كل منهما.

خصائص النماذج IR1313A وIR1313B وIR1314A وIR1314B (طلب الحصول على شهادة مركز الإقامة)

النموذج IR1313A (للأشخاص الاعتباريين) والنموذج IR1314A (للأشخاص الطبيعيين):

- مخصص لتقديم الطلبات ضمن إطار اتفاقية تجنُّب الازدواج الضريبي مع البر الرئيسي للصين.

- يحتوي على أقسام لإدخال المعلومات الأساسية عن مقدّم الطلب، ومركزه الضريبي، ونوع النشاط التجاري، والتفاصيل المؤكدة لمركز الإقامة في هونغ كونغ.

النموذج IR1313B (للأشخاص الاعتباريين) والنموذج IR1314B (للأشخاص الطبيعيين):

- يُستخدم لتقديم الطلبات ضمن إطار اتفاقيات تجنُّب الازدواج الضريبي مع دول أخرى غير الصين.

- من المهم إدخال جميع البيانات المؤكدة لإدارة الشركة من هونغ كونغ بدقة، لتجنب التأخير في معالجة الطلب.

عند تعبئة أيٍّ من هذه النماذج، من الضروري التحقق بدقة من جميع البيانات والوثائق المرفقة، لضمان مطابقتها للمتطلبات، وتفادي التأخير المحتمل في عملية مراجعة الطلب.

الخطوة 3: مدة مراجعة الطلب وإصدار الشهادة

بعد تقديم الطلب، تقوم الإدارة الضريبية في هونغ كونغ بمراجعة الطلب، وتطلب معلومات إضافية عند الضرورة. وإذا كانت المعلومات المقدمة دقيقة ومُبرَّرة، تُصدر الهيئة الضريبية الشهادة. وعادةً ما تستغرق عملية مراجعة الطلب ما يصل إلى 21 يوم عمل.

وفي الممارسة العملية، تحصل الشركات التي تمتلك وثائق منظمة بوضوح وتلتزم بجميع متطلبات هونغ كونغ على شهادة الإقامة الضريبية بسهولة. ويعتمد نجاح طلبكم إلى حد كبير على مدى دقة وكفاءة عرض المعلومات وتعبئة نموذج الطلب.

من المهم تذكّر أن الحصول على شهادة مركز الإقامة لا يضمن تلقائياً الاستفادة من الإعفاءات المنصوص عليها في اتفاقية تجنُّب الازدواج الضريبي (DTA). فالقرار النهائي بشأن منح الإعفاءات الضريبية يعود إلى الطرف المتعاقد الآخر، الذي يُقيّم استيفاء جميع الشروط اللازمة لمنح تلك الإعفاءات.

إذا ارتأى مقيمو هونغ كونغ أنهم حُرموا ظلماً من الاستفادة من الإعفاءات، فيمكن للهيئة المختصة في هونغ كونغ أن تتعاون مع الطرف المتعاقد الآخر في إطار إجراء الاتفاق المتبادل (Mutual Agreement Procedure).

في حال الرفض، ستتلقى إشعاراً يوضح أسباب الرفض على عنوانك في هونغ كونغ. وقد تشمل أسباب الرفض الممكنة نقص المعلومات أو عدم استيفاء المعايير. وفي معظم الحالات، يمكن تصحيح جميع أوجه القصور عبر تقديم معلومات أو وثائق إضافية أو معدّلة.

Certificate of resident status in Hong Kong

الأسئلة المتكررة (FAQ)

شهادة الإقامة الضريبية (Certificate of Residence, CoR) هي وثيقة تُؤكد مركز المقيم في هونغ كونغ من أجل الاستفادة من الإعفاءات الضريبية في إطار اتفاقيات تجنُّب الازدواج الضريبي (DTA). وتُستخدم هذه الشهادة كدليل على الإقامة، ويمكن إصدارها بالنسبة للسنة الحالية أو السنوات السابقة، وذلك تجاه الدول التي أبرمت هونغ كونغ معها مثل هذه الاتفاقيات.

يسمح مركز الإقامة الضريبية في هونغ كونغ للشركات بتقليل النفقات الضريبية وتجنُّب فرض الضرائب مرتين على الدخل. ويعتمد النظام الضريبي في هونغ كونغ على المبدأ الإقليمي، ما يعني فرض الضرائب فقط على الدخل المتحصّل عليه داخل هونغ كونغ. ويشكّل هذا الأمر ميزةً خاصةً للشركات التي تمارس عمليات دولية، حيث تُعفى الدخول المتحصّل عليها من الخارج من الضريبة المحلية.

في هونغ كونغ، يمكن الحصول على شهادة إقامة ضريبية واحدة فقط تجاه ولاية قضائية واحدة خلال سنة ضريبية واحدة. فإذا احتجتم إلى إثبات الإقامة تجاه عدة ولايات قضائية، فسيتوجب عليكم تقديم طلبات منفصلة للحصول على كل شهادة على حدة.

بالنسبة للأشخاص الطبيعيين: يُشترط إما الإقامة العادية في هونغ كونغ، أو التواجد فيها لأكثر من 180 يوماً خلال سنة واحدة، أو لأكثر من 300 يوم خلال سنتين. أما بالنسبة للأشخاص الاعتباريين: فيجب أن تكون الشركة مسجّلة في هونغ كونغ، أو أن تُدار وتُراقَب من داخل إقليم هونغ كونغ.

تتضمن العملية عدة خطوات: إعداد الوثائق المطلوبة، وتعبئة نموذج الطلب وتقديمه، ومراجعة الطلب من قِبل الهيئة الضريبية، ثم استلام الشهادة. ومن المهم تقديم معلومات دقيقة ومُبرَّرة لتفادي التأخير.

في حال الرفض، ستتلقون إشعاراً يوضح الأسباب. وعادةً ما يعود ذلك إلى نقص في المعلومات أو عدم استيفاء المعايير. ويمكن، في معظم الحالات، تصحيح أوجه القصور عبر تقديم معلومات أو وثائق إضافية أو معدّلة.