Hongkong

Hongkong China

China

Körperschaftsteuer (CIT), auch als Unternehmenssteuer (EIT) bezeichnet, ist die wichtigste direkte Steuer für die meisten Unternehmen, die in China Einkünfte erzielen. Die Rechtsgrundlage bildet das chinesische Körperschaftsteuergesetz, das das Verfahren zur Ermittlung und Besteuerung von Gewinnen detailliert regelt.

Berechnungsgrundsatz und Besteuerungsgrundlage

Die CIT wird auf den Nettogewinn eines Unternehmens für das Geschäftsjahr erhoben, der sich aus der Differenz zwischen den Gesamteinnahmen und den zulässigen Betriebsausgaben ergibt. Die Besteuerungsgrundlage ist somit das bereinigte Bruttoeinkommen nach Abzug aller nachgewiesenen und belegten Kosten sowie der aus Vorjahren vorgetragenen Verluste.

Wichtige Steuersätze und Vergünstigungen

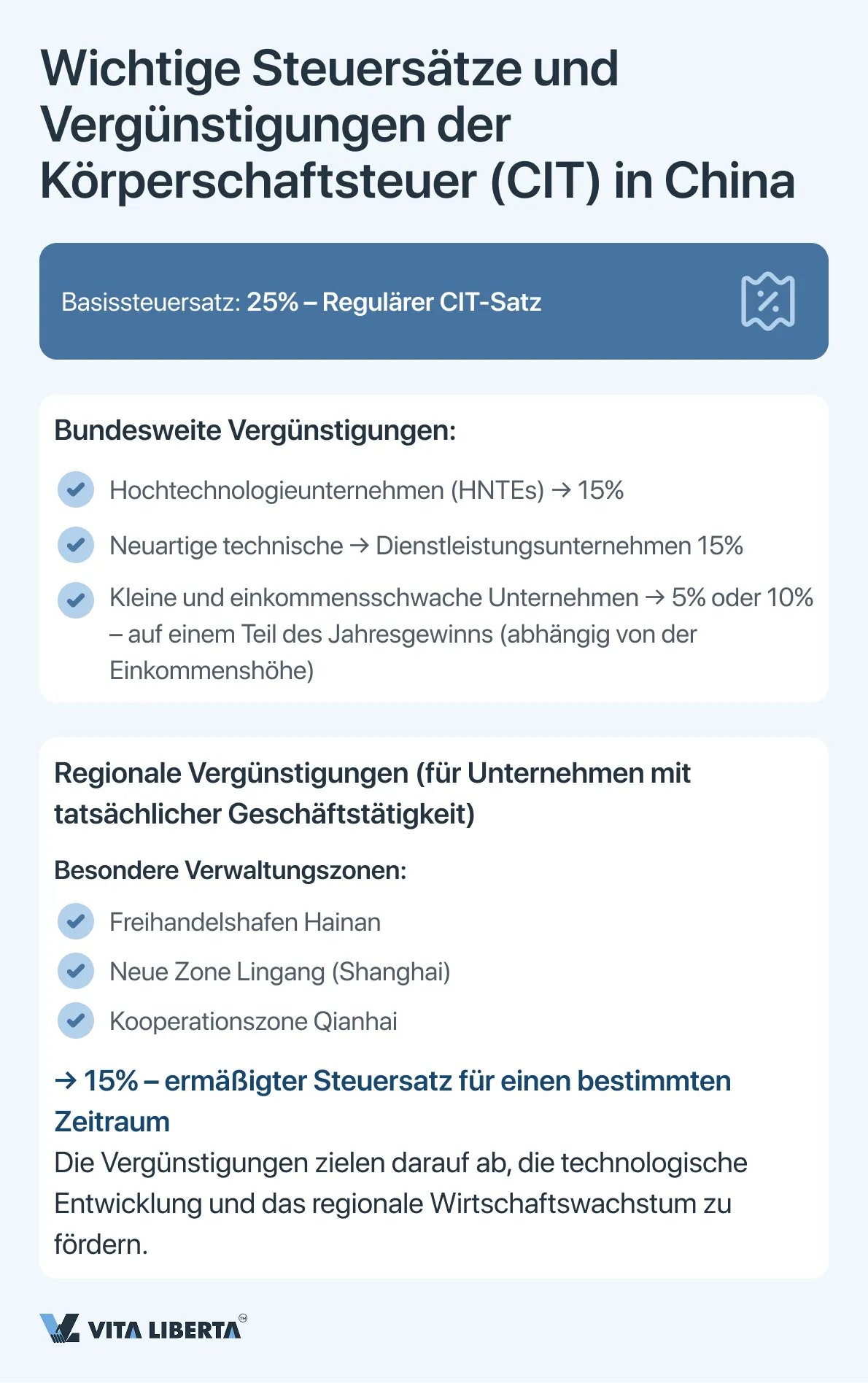

Der reguläre CIT-Satz beträgt 25%. Das System sieht jedoch ein verzweigtes Netz an Vergünstigungen zur Förderung technologischer Entwicklungen und des regionalen Wachstums vor:

- Bundesweite Vergünstigungen: Für Hochtechnologieunternehmen (HNTEs) und neuartige technische Dienstleistungsunternehmen wird der Steuersatz auf 15 % gesenkt. Kleine und einkommensschwache Unternehmen können einen effektiven Steuersatz von 5% oder 10% auf einen Teil ihres Jahresgewinns anwenden.

- Regionale Vergünstigungen: Besondere Verwaltungszonen (z. B. die Freihandelszone Hainan, das Lingang-Sondergebiet in Shanghai, das Qianhai-Kooperationsgebiet) bieten förderungswürdigen Unternehmen mit tatsächlicher Geschäftstätigkeit (Betriebsstoff) für einen bestimmten Zeitraum einen Steuersatz von 15%.

Steuerstatus und Einkunftsquellen

Das chinesische Steuersystem hat seine eigenen Spielregeln, und der erste Zug besteht darin, Ihre eigene Position auf dem Brett genau zu bestimmen. Der Schlüssel zum Verständnis von allem, was folgt, ist die Antwort auf die Frage: Wer schuldet wem Steuern und worauf? Die Antwort formt zwei gegensätzliche Steuerwelten: eine für diejenigen, die untrennbar mit der chinesischen Wirtschaft verbunden sind, und eine andere für diejenigen, die aus der Ferne mit ihr interagieren.

Das Schicksal Ihrer Einkünfte – ob global oder lokal, die Möglichkeit der Anrechnung im Ausland gezahlter Steuern und der Berechnungsmechanismus selbst – all dies wird durch eine einzige, aber grundlegende Unterscheidung bestimmt: Tax Resident Enterprise (TRE) oder Non-Tax Resident Enterprise (non-TRE). Dies sind nicht nur formale Etiketten, sondern grundlegend unterschiedliche Regime, die die Tragweite Ihrer Steuerpflicht vorgeben.

Steueransässige Unternehmen (TRE) in China

Zu dieser Kategorie gehören Unternehmen, die nach dem Recht der VR China gegründet wurden oder deren tatsächliche Geschäftsleitung sich in China befindet. TRE unterliegen dem Welteinkommensprinzip und sind verpflichtet, ihren gesamten weltweit erzielten Gewinn zu erklären. Zur Vermeidung der Doppelbesteuerung sieht das chinesische Steuerrecht einen Mechanismus zur Anrechnung ausländischer Steuern (Foreign Tax Credit) vor, die auf im Ausland erzielte Einkünfte gezahlt wurden. Die anrechenbare Höhe ist jedoch auf den Betrag der chinesischen Steuer begrenzt, die auf dasselbe Einkommen entfallen würde. Die Steuer wird nach der Periodenabgrenzung berechnet.

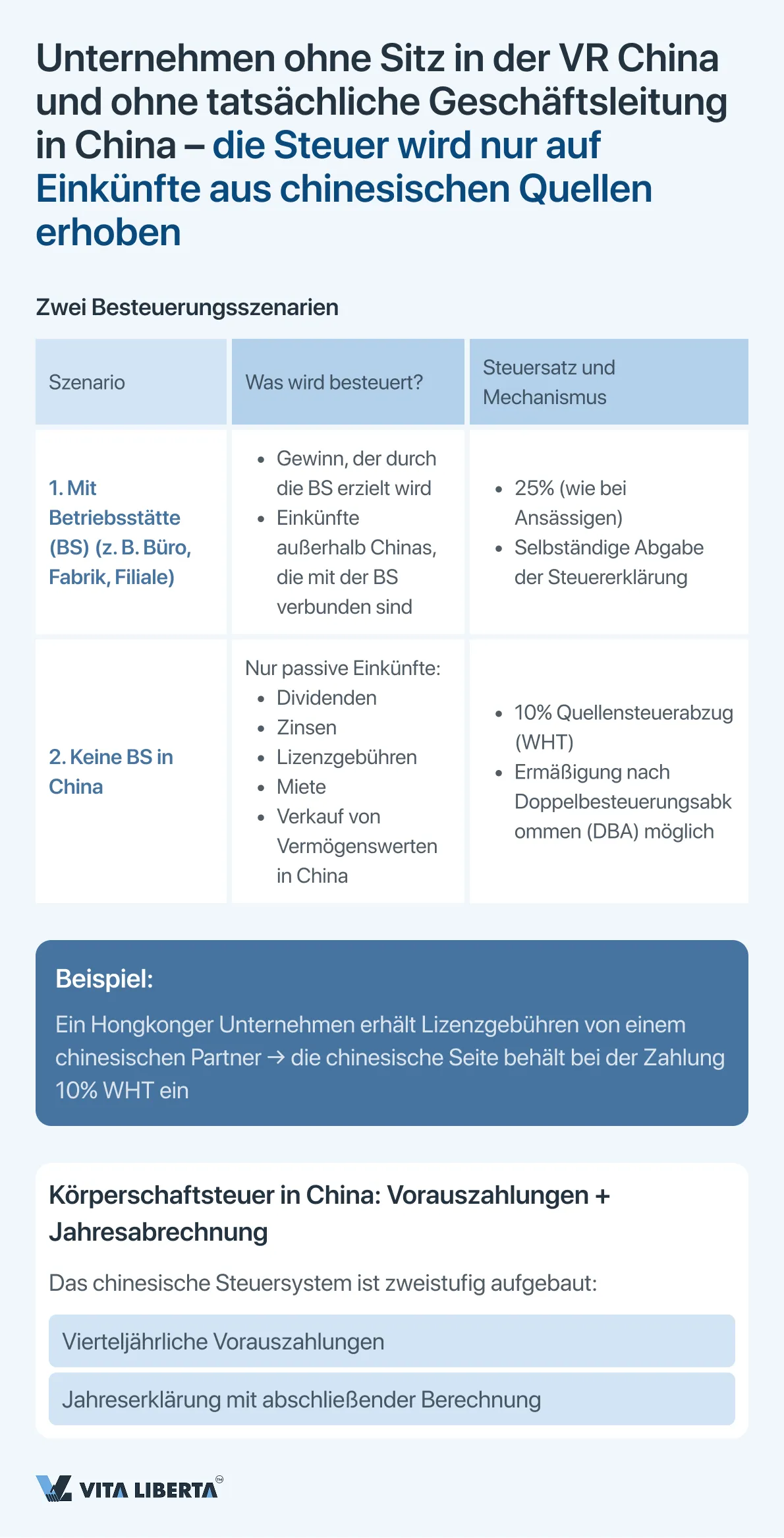

Nicht steueransässige Unternehmen in China

Unternehmen, die die Ansässigkeitskriterien nicht erfüllen, werden nur mit ihren Einkünften aus chinesischen Quellen bestuert. Dabei wird differenziert vorgegangen:

- Bei Vorhandensein einer Betriebsstätte (BS) in China: Der Besteuerung unterliegt der Gewinn, der durch diese Betriebsstätte erzielt wird, sowie Einkünfte, die außerhalb Chinas erzielt werden, aber effektiv mit der Tätigkeit dieser Betriebsstätte verbunden sind.

- Ohne Vorhandensein einer Betriebsstätte: Die Steuer wird im Wege des Steuerabzugs an der Quelle (Quellensteuer, WHT) auf passive Einkünfte (Dividenden, Zinsen, Lizenzgebühren, Mieteinkünfte, Anteilsübertragungen) erhoben, in der Regel zu einem Satz von 10%, sofern das anzuwende Doppelbesteuerungsabkommen nichts anderes bestimmt.

Ein wichtiges Merkmal des Systems ist die Unmöglichkeit, die Finanzergebnisse von Unternehmen einer Gruppe für Steuerzwecke zu konsolidieren. Jede juristische Person berechnet und entrichtet ihre Steuer unabhängig.

Verfahren zur Erklärung und Zahlung der Körperschaftsteuer in China

Die chinesische Steuerverwaltung in Bezug auf die Körperschaftsteuer (CIT) basiert auf dem Prinzip der Vorauszahlungen und der abschließenden Jahresabrechnung. Dieses System gewährleistet einen gleichwertigen Mittelzufluss in den Haushalt und ermöglicht es Unternehmen, ihre Steuerpflichten auf Grundlage der tatsächlichen Finanzergebnisse am Ende des Berichtszeitraums anzupassen.

1.Vorauszahlungen (Vorläufige Erklärungen)

Alle ansässigen Unternehmen (TRE) sowie nicht ansässige Unternehmen (non-TRE) mit Betriebsstätte in China sind zur Vorauszahlung der Körperschaftsteuer verpflichtet.

Periodizität und Fristen:

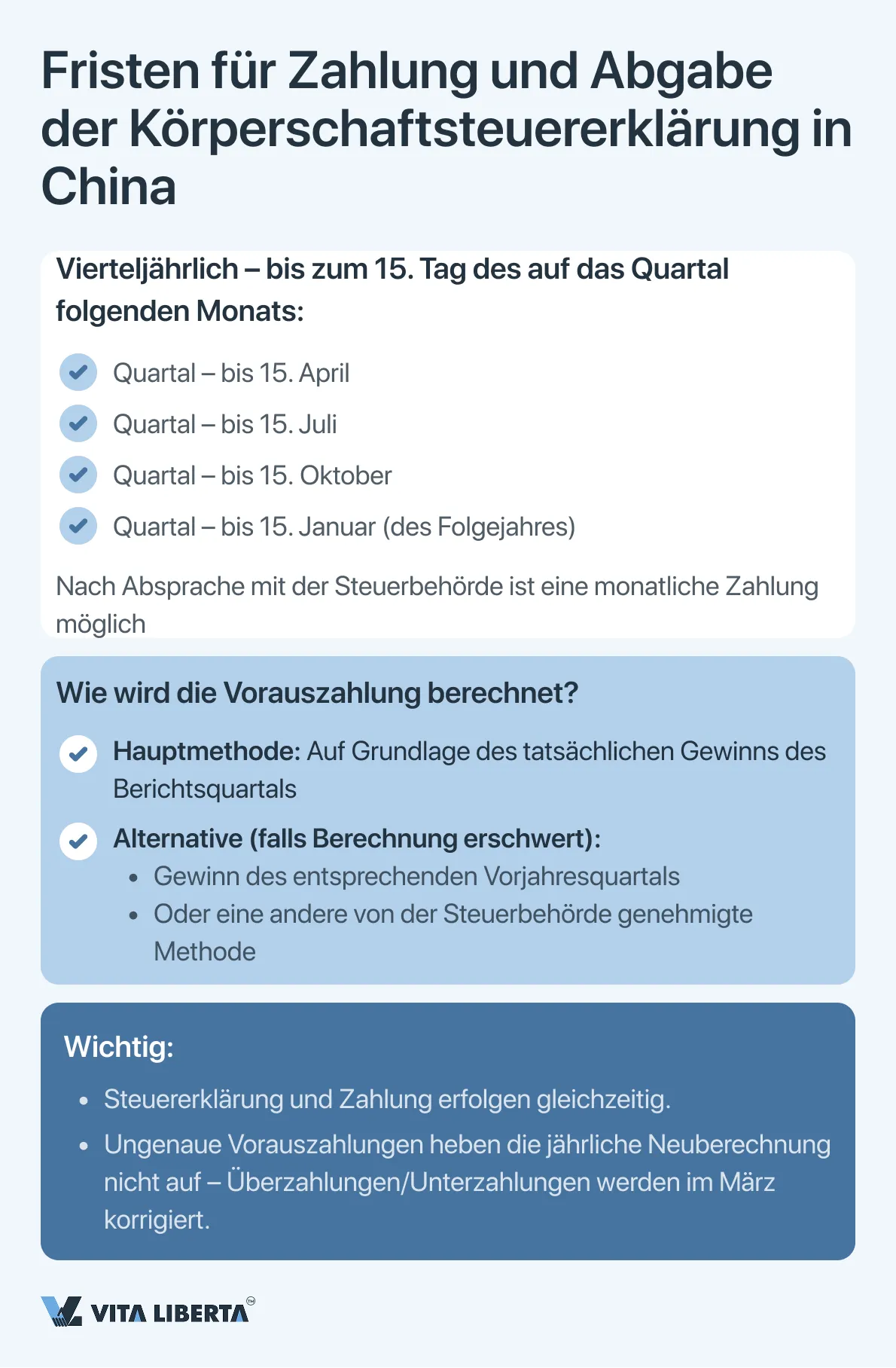

- Die Vorauszahlungen erfolgen vierteljährlich.

- Die Steuerzahlung und die Abgabe der entsprechenden Quartalserklärung müssen innerhalb von 15 Tagen nach Ablauf jedes Quartals erfolgen. In einigen Fällen können die Zahlungen nach Absprache mit den Steuerbehörden monatlich geleistet werden.

Berechnungsgrundlage:

- In der Regel wird der Vorauszahlungsbetrag auf Grundlage des tatsächlich im Berichtsquartal erzielten Gewinns berechnet.

- Ist eine solche Berechnung erschwert, kann die Steuerbehörde gestatten, den Gewinn des entsprechenden Vorjahreszeitraums als Grundlage zu verwenden oder eine andere genehmigte Methode anzuwenden.

2. Endgültige Jahreserklärung und -abrechnung

Nach Ablauf des Steuerjahres wird der Abgleich aller Steuerpflichten abgeschlossen.

Abgabefrist: Die Jahressteuererklärung für die CIT muss innerhalb von 5 Monaten nach Ablauf des Steuerjahres eingereicht und die endgültige Steuerberechnung durchgeführt werden. Für die meisten Unternehmen, deren Geschäftsjahr dem Kalenderjahr entspricht (endet am 31. Dezember), läuft diese Frist am 31. Mai des Folgejahres ab.

Inhalt der Erklärung: Die Jahreserklärung dient der genauen Ermittlung der Bemessungsgrundlage. Sie berücksichtigt alle gesetzlich vorgesehenen Anpassungen, wie z. B.:

- Inanspruchnahme von Steuervergünstigungen (z. B. für Hochtechnologieunternehmen).

- Berücksichtigung zulässiger Abzüge (Werbung, Bewirtung innerhalb festgelegter Grenzen, Spenden).

- Vortrag von Verlusten auf zukünftige Perioden (innerhalb von 5 Jahren).

- Anpassungen der Verrechnungspreise.

Endsaldo: Anhand der Jahresberechnung wird der Unterschied zwischen der entstandenen Steuerschuld und den geleisteten Vorauszahlungen ermittelt. Eine Nachzahlung ist an den Haushalt zu leisten, gegebenenfalls zuzüglich Verzugszinsen. Eine Überzahlung wird mit künftigen Steuerzahlungen verrechnet oder erstattet.

3. Besonderheiten für verschiedene Kategorien von Steuerpflichtigen

Kleine und einkommensschwache Unternehmen

Für Unternehmen erfüllen die die Kriterien (jährliches zu versteuerndes Einkommen bis zu 3 Mio. CNY, Beschränkungen hinsichtlich Mitarbeiterzahl und Vermögenswerten), sind ermäßigte effektive CIT-Sätze vorgesehen: 5% auf den Einkommensteil bis 1 Mio. CNY und 10 % auf den Teil von 1 bis 3 Mio. CNY

Das Erklärungsverfahren ist für sie analog, die Berechnung erfolgt jedoch unter Anwendung von Reduktionsfaktoren.

Genaue Kriterien für kleine und einkommensschwache Unternehmen

| Kriterium | Geforderter Wert | Anmerkung |

| Jährliches zu versteuerndes Einkommen | ≤ 3 Mio. (CNY) | Berechnet für das Steuerjahr. |

| Anzahl der Mitarbeiter | ≤ 300 Personen | |

| Gesamtvermögenswert | ≤ 50 Mio. |

Das Unternehmen muss in der VR China registriert sein und Tätigkeiten ausüben, die nicht in den Verbots- oder Beschränkungslisten aufgeführt sind.

Diese Vergünstigung gilt für einen festgelegten Zeitraum: vom 1. Januar 2023 bis zum 31. Dezember 2027.

H4 Neue und Hochtechnologieunternehmen

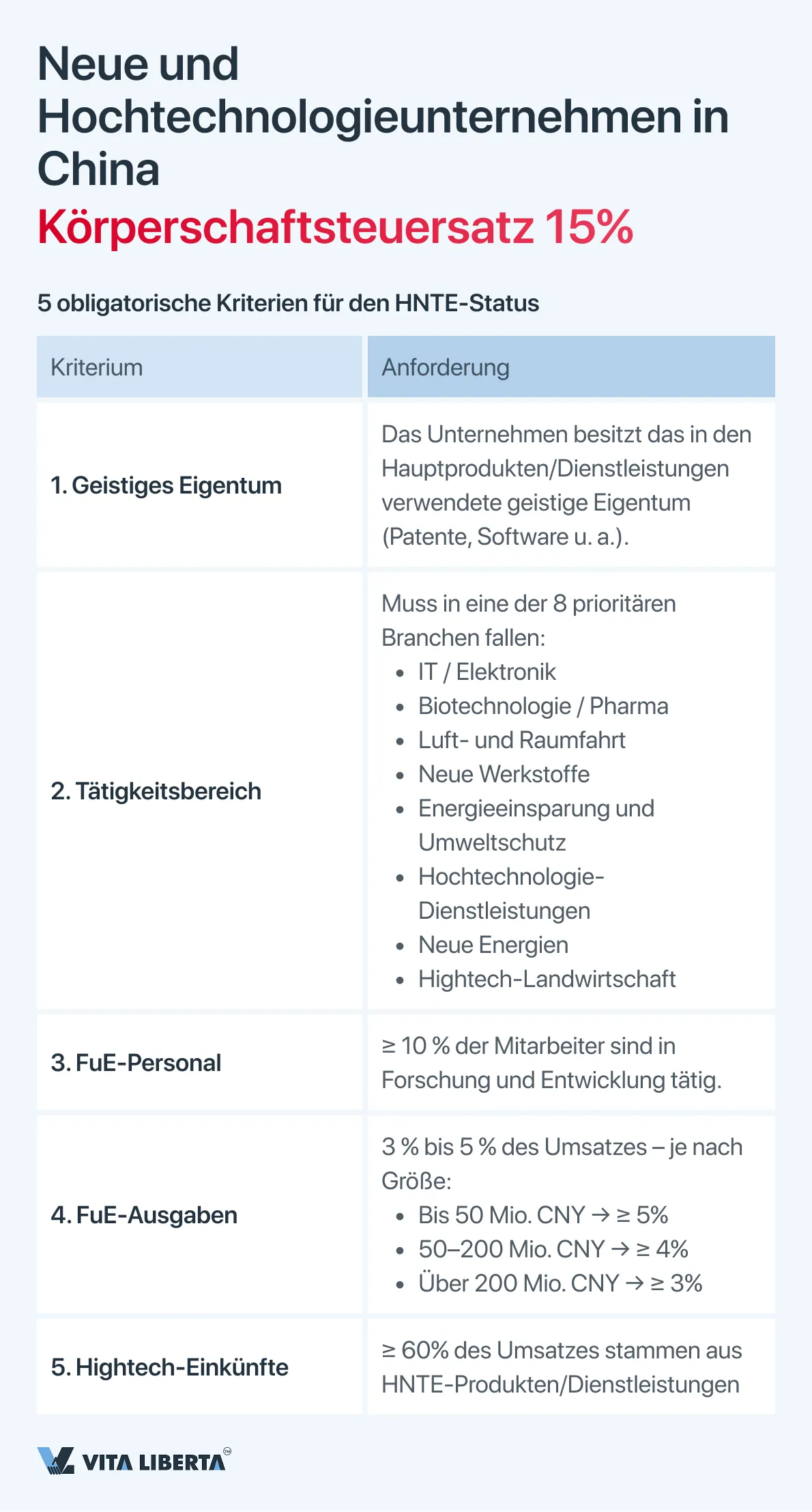

Unternehmen, die über die entsprechende staatliche Zertifizierung verfügen, wenden den ermäßigten CIT-Satz von 15 % an. Der Nachweis der Berechtigung für diese Vergünstigung ist ein zentrales Element der Jahreserklärung.

Um die HNTE-Zertifizierung zu erhalten und den Satz von 15 % anzuwenden, muss ein Unternehmen eine Reihe strengerer, vom Staat regelmäßig präzisierter Anforderungen erfüllen. Die Hauptkriterien umfassen:

- Rechte an geistigem Eigentum: Das Unternehmen muss Inhaber der ausschließlichen Rechte an dem wesentlichen geistigen Eigentum (Patente, Software usw.) sein, das in seinen Hauptprodukten (Dienstleistungen) verwendet wird. Dies ist eine Kernanforderung.

- Tätigkeitsbereich: Die Tätigkeit muss in eines der 8 vom Staat geförderten Schlüsselbereiche fallen:

- Elektronik und Informationstechnologien

- Biotechnologien und neue Arzneimittel

- Luft- und Raumfahrtindustrie

- Neue Werkstoffe

- Hochtechnologie-Dienstleistungen

- Energieeinsparung und Umweltschutz

- Ausrüstung für neue Energien

- Hochtechnologie-Landwirtschaft.

- Anteil des FuE-Personals: Mindestens 10 % der gesamten Mitarbeiter des Unternehmens im Jahr müssen direkt in Forschung und Entwicklung (FuE) beschäftigt sein.

- Anteil der FuE-Ausgaben: Das Unternehmen muss einen bestimmten Prozentsatz seines Umsatzes in Forschung und Entwicklung investieren, der je nach Unternehmensgröße variiert:

- Für Unternehmen mit einem Umsatz bis zu 50 Mio. CNY: mindestens 5%.

- Für Unternehmen mit einem Umsatz von 50 bis 200 Mio. CNY: mindestens 4%.

- Für Unternehmen mit einem Umsatz über 200 Mio. CNY: mindestens 3%.

- Anteil der Hightech-Einkünfte: Mindestens 60% des Gesamtumsatzes des Unternehmens müssen aus Einkünften im Zusammenhang mit seinen Hightech-Produkten oder -Dienstleistungen stammen.

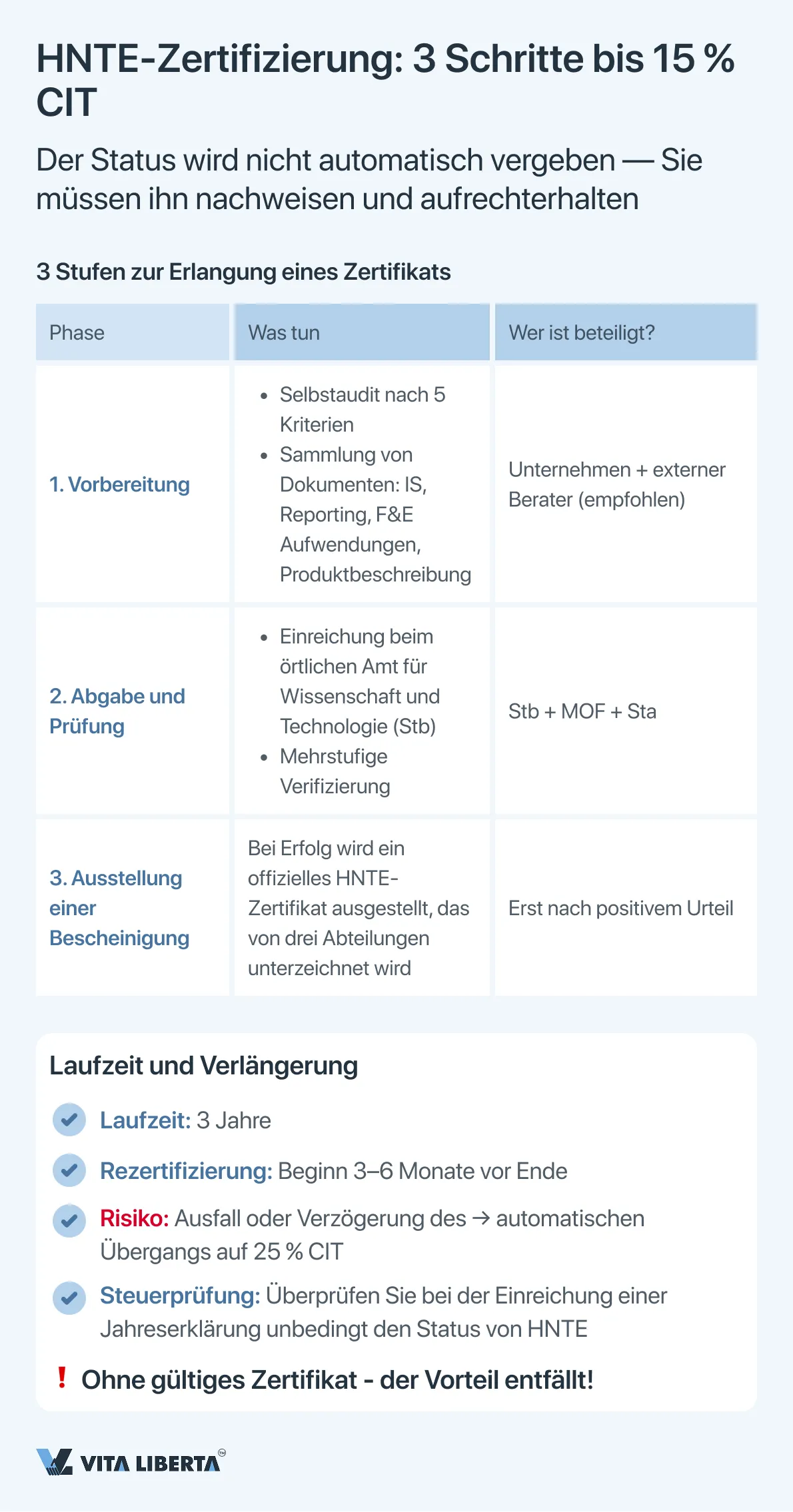

HNTE Zertifizierungs- und Compliance-Verfahren für den HNTE-Status

Die Erlangung des Status eines neuen Hochtechnologieunternehmens (HNTE) ist einɪ reguliertes Antragsverfahren, das eine gründliche Vorbereitung und Zusammenarbeit mit staatlichen Stellen erfordert. Ein Unternehmen erhält diesen Status nicht automatisch aufgrund formaler Merkmale; er wird auf der Grundlage einer umfassenden Expertenbewertung vergeben.

Der Zertifizierungsprozess umfasst die folgenden wichtigen Schritte:

- Internes Audit und Vorbereitung: Das Unternehmen führt eine Selbsteinschätzung hinsichtlich der Erfüllung aller 8 Kriterien durch und sammelt und systematisiert ein umfangreiches Dokumentenpaket. Dies umfasst Nachweise über den Besitz von geistigem Eigentum (Patentschriften), Finanzberichte, die die Höhe der FuE-Ausgaben belegen, Personalunterlagen, eine Beschreibung der wichtigsten Hightech-Produkte (Dienstleistungen) und andere Materialien.

- Antragstellung und Prüfung: Das vorbereitete Dokumentenpaket wird beim örtlichen Amt für Wissenschaft und Technologie (Stb) eingereicht, das als Hauptkoordinator des Verfahrens fungiert. Der Antrag durchläuft eine mehrstufige Prüfung unter Einbeziehung von Experten des Finanzministeriums (MOF) und der Staatlichen Steuerverwaltung (Sta). Die Experten bewerten sowohl die formale Erfüllung der Kriterien als auch die tatsächliche Innovationstätigkeit des Unternehmens.

- Erhalt des Zertifikats: Bei positiver Entscheidung wird dem Unternehmen ein HNTE-Zertifikat ausgestellt, das von den drei genannten Behörden unterzeichnet ist. Dieses Zertifikat ist die einzige legitime Grundlage für die Anwendung des ermäßigten Steuersatzes.

Wichtige Aspekte zu Gültigkeitsdauer und Verlängerung:

- Das HNTE-Zertifikat ist 3 Jahre gültig.

- 3-6 Monate vor Ablauf der Gültigkeitsdauer ist das Unternehmen verpflichtet, ein Wiederzertifizierungsverfahren (Re-Assessment) einzuleiten und zu durchlaufen, das ähnlich aufwändig ist wie die Erstzertifizierung. Das Versäumen von Fristen oder ein Scheitern bei der Wiederzertifizierung führt zum Verlust des Status und automatisch zur Anwendung des regulären CIT-Satzes von 25%.

- Das Vorliegen eines gültigen (nicht abgelaufenen) Zertifikats ist zwingende Voraussetzung für die Anwendung des Satzes von 15 % bei der Einreichung der Jahreskörperschaftsteuererklärung für den entsprechenden Zeitraum. Die Steuerbehörden prüfen den Status des Unternehmens zum Zeitpunkt der Abgabe der Erklärung obligatorisch.

Gründen Sie Ihr Unternehmen in China mit Steueroptimierung

- Wahl des günstigsten CIT-Steuersatzes

- Unterstützung bei HNTE-Status & Förderungen

- Strukturierung für internationales Geschäft

Zusätzliche steuerliche und betriebliche Vorteile von HNTE

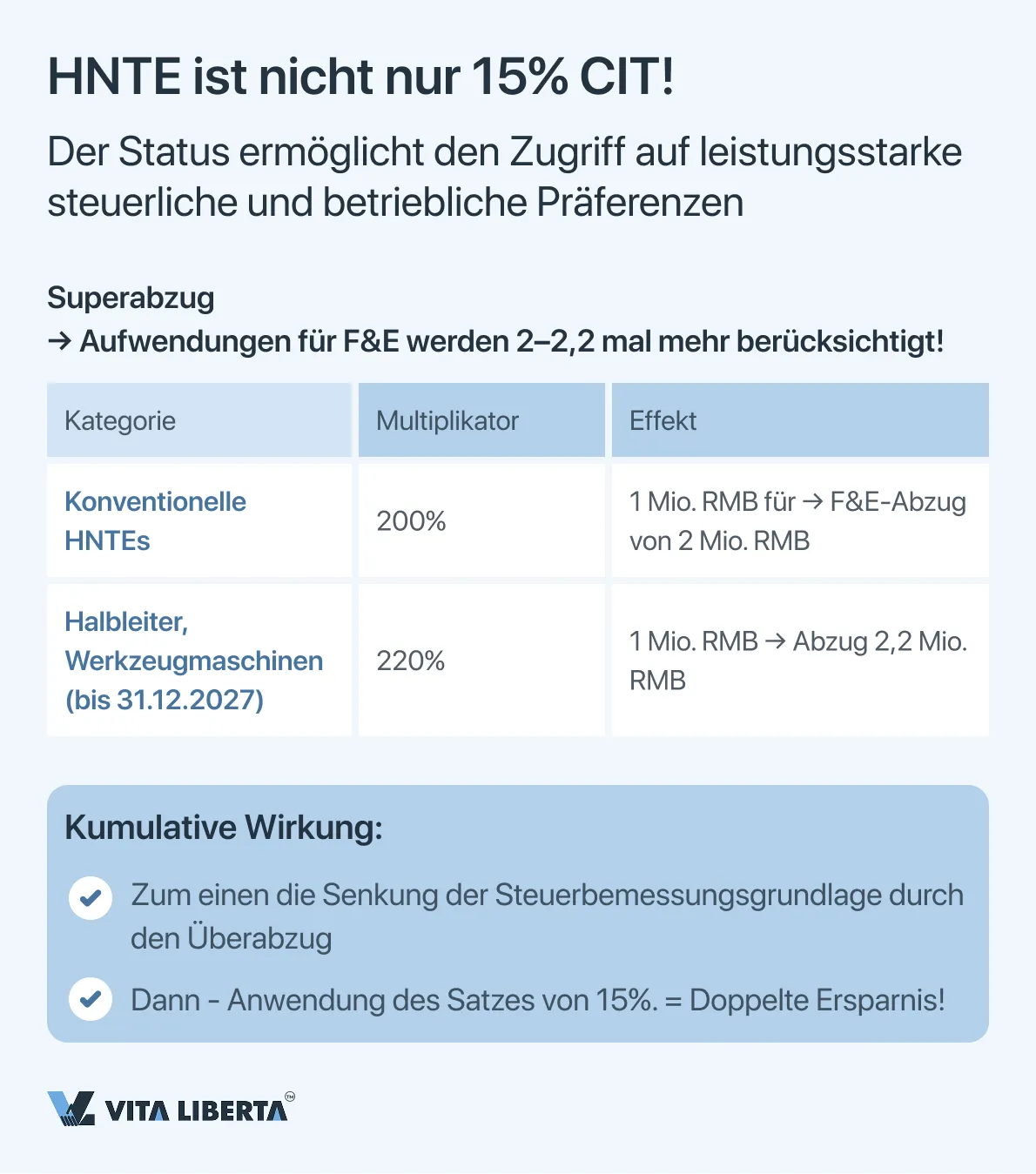

Neben dem Hauptvorteil in Form eines reduzierten Einkommensteuersatzes bietet der HNTE-Status Zugang zu anderen wichtigen Präferenzen:

- Super-Abzug der F&E-Ausgaben: Dies ist ein leistungsstarkes Werkzeug, das parallel zum reduzierten Satz wirkt. Die Gesellschaft hat das Recht, den Betrag der steuerlich erfassten F&E-Aufwendungen um den gesetzlich festgelegten Koeffizienten zu erhöhen. Aktuelle Regeln:

• Für die meisten HNTEs: Die tatsächlichen F&E-Kosten können mit 200 % abgezogen werden (d. h. zusätzliche 100 % über die angefallenen Kosten hinaus).

• Für Unternehmen im Bereich integrierte Schaltungen und Werkzeugmaschinenbau (bis 31.12.2027) gilt ein erhöhter Koeffizient von 220%.

• Dieser Mechanismus reduziert den zu versteuernden Gewinn direkt, bevor ein Vorzugssatz von 15 % angewendet wird, wodurch ein kumulativer Effekt der Steuerersparnis entsteht. - Regionale Ergänzungen und Vereinfachungen: Viele Sonderverwaltungsregionen und Wirtschaftsentwicklungszonen (z. B. Shanghai Lingang New Zone, Freihandelshäfen) für Unternehmen, die bereits den HNTE-Status haben, können betrieben werden:

• Zusätzliche Zuschüsse oder Zuschüsse von lokalen Behörden für Forschungstätigkeiten.

• Vereinfachte oder beschleunigte Verfahren zur Einholung anderer Arten von Genehmigungen und Leistungen.

• In einigen Fällen – erweiterte Listen geförderter Branchen, die es Unternehmen, die nicht unter die nationalen Kriterien fallen, ermöglichen, sich für ähnliche Leistungen auf regionaler Ebene zu qualifizieren.

Somit dient der Status von HNTE nicht nur als Instrument zur Senkung des Steuersatzes, sondern auch als strategischer Vermögenswert, der die Marktposition des Unternehmens stärkt, den Zugang zu zusätzlichen Finanzierungen ermöglicht und die Interaktion mit dem Innovationsökosystem Chinas vereinfacht. Seine Aufrechterhaltung erfordert ständige Aufmerksamkeit für die Einhaltung der Kriterien und den rechtzeitigen Durchgang der Verwaltungsverfahren.

Besteuerung von Gebietsfremden ohne Betriebsstätte in China

Für ausländische Unternehmen, die nicht in der VR China steuerlich ansässig sind (Non-TRE) und keine Betriebsstätte (PI) in China haben, gilt eine Sonderregelung zur Besteuerung von Einkünften chinesischer Herkunft. Der Hauptmechanismus ist die Quellensteuer (WHT).

Hauptmerkmale des Modus:

- Steuerpflichtiges Einkommen: Die WHT-Regelung gilt für passives (nichtgewerbliches) Einkommen, insbesondere:

• Dividenden (dividends)

• Zinsen

• Lizenzgebühren (Zahlungen für die Nutzung von geistigem Eigentum)

• Erträge aus der Vermietung von Immobilien in China

• Erträge aus der Übertragung von Immobilien - Grundsteuersatz: Der Standardabzugssatz beträgt 10 % des Bruttoauszahlungsbetrags vor Steuern.

- Rolle und Verantwortung des Vertreters: Ein chinesisches zahlendes Unternehmen, das eine Zahlung an einen Gebietsfremden leistet, wird als Steuerbevollmächtigter (Quellensteuerbevollmächtigter) anerkannt. Sie trägt die volle rechtliche und finanzielle Verantwortung für:

• Korrekter Abzug des berechneten Steuerbetrags von den an den Gebietsfremden zu zahlenden Mitteln.

• Rechtzeitige Erklärung und Übertragung der einbehaltenen Steuer auf den Staatshaushalt.

• Aufbewahrung und Aufbewahrung von Primärdokumenten, die die Berechnung und Aufbewahrung bestätigen.

Bei Nichterfüllung von Verpflichtungen (unvollständige Zurückbehaltung, Zahlungsverzug) drohen dem Steuerbevollmächtigten Bußgelder, Vertragsstrafen und Zahlungsverzugsansprüche auf eigene Kosten. - Vereinbarung Steuersatzreduzierung: Der Normalsatz von 10% kann reduziert werden, wenn ein Doppelbesteuerungsabkommen (DBA) zwischen China und dem Wohnsitzland des ausländischen Einkommensempfängers in Kraft ist. Zum Beispiel betragen die Zinssätze für viele Verträge für Dividenden 5-10%, für Lizenzgebühren – 6-10%.

Um den vertraglichen Vorzugssatz anzuwenden, muss der ausländische Einkommensempfänger dem chinesischen Agenten eine offizielle Bescheinigung über den steuerlichen Wohnsitz vorlegen, die von den zuständigen Behörden seines Landes ausgestellt wurde, und in der Regel ein spezielles Formular der Steuerbehörde der VR China ausfüllen.

Praktische Schritte für ein chinesisches zahlendes Unternehmen:

- Identifizierung des Empfängerstatus: Bestimmen Sie, ob der Empfänger der Zahlung in der VR China steuerlich ansässig ist oder nicht.

- Klassifizierung des Einkommens: die Art der Zahlung (Dividenden, Zinsen, Lizenzgebühren usw.) richtig zu qualifizieren.

- Überprüfung des anwendbaren DBA: Feststellung, ob eine gültige Vereinbarung mit dem Wohnsitzland des Empfängers besteht, und Festlegung des darin vorgesehenen Satzes.

- Anforderung von Dokumenten: Anforderung einer ordnungsgemäß ausgestellten Bescheinigung über die steuerliche Ansässigkeit von einer ausländischen Gegenpartei für die Anwendung eines ermäßigten Satzes.

- Berechnung und Einbehalt: Berechnen Sie den einzubehaltenden Steuerbetrag zum anwendbaren Satz (10% oder Vorzugsvertrag).

- Erklärung und Zahlung: Innerhalb der festgelegten Frist (in der Regel bis zum 15. Tag des Folgemonats) eine WHT-Steuererklärung abgeben und den einbehaltenen Betrag in das Budget überweisen.

- Zahlung des Nettobetrags: Überweisung des verbleibenden Betrags nach Steuerabzug an eine ausländische Gegenpartei.

Wichtig: Die Nichteinhaltung des Verfahrens kann zur Umklassifizierung der Zahlung und der zusätzlichen Steuerrückstellung zum Normalsatz von 10 % sowie zur Rückstellung von Strafen führen.

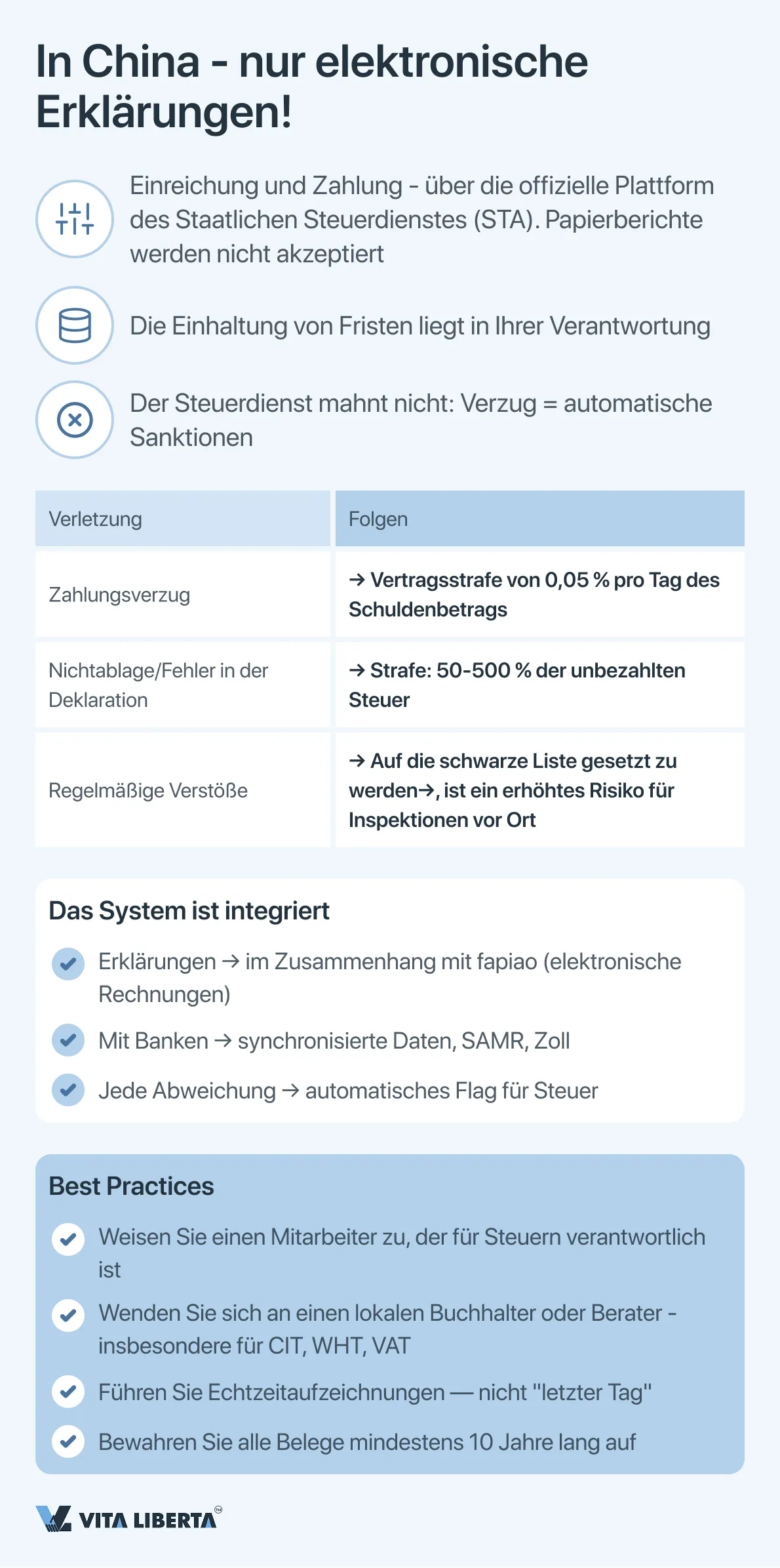

4. Einkommensteuerverwaltung: E-Erklärung, Zeitpunkt und Verantwortung

Das Einkommensteuerverwaltungssystem (cit) in China ist vollständig digitalisiert und durch strenge Verfahrensfristen gekennzeichnet, deren Nichteinhaltung erhebliche finanzielle und Reputationsrisiken mit sich bringt.

Elektronische Ablage und Schlüsselanforderungen

Alle Steuererklärungen und -berichte werden ausschließlich elektronisch über die offizielle Online-Plattform der Staatlichen Steuerverwaltung (Sta) eingereicht. Dieses System ist in das elektronische Dokumentenmanagement integriert, einschließlich des Rechnungssystems (fapiao).

Der Steuerpflichtige trägt die volle Verantwortung für die Einhaltung der Fristen. Ein Verstoß gegen die gesetzlichen Fristen für die Abgabe einer Erklärung oder die Entrichtung von Steuern führt zur automatischen Anrechnung folgender Sanktionen:

- Verzugsstrafe: aufgelaufen auf den Betrag der Rückstände in Höhe von 0,05 % für jeden Tag der Verzögerung, beginnend mit dem Tag nach dem Fälligkeitsdatum.

- Bußgelder: Wenn die Tatsache der Zahlungshinterziehung aufgedeckt wird, haben die Steuerbehörden das Recht, eine Geldbuße in Höhe von 50 % bis 500 % des Betrags der nicht gezahlten Steuer zurückzufordern.

- Erhöhte Aufmerksamkeit und Audits: Unternehmen mit Verstößen geraten in den Fokus einer verstärkten Steueraufsicht, was das Risiko komplexer Vor-Ort-Kontrollen erhöht.

Konsolidierte CIT-Erklärung und Zahlungsverfahren

Das Verfahren ist zweistufig und umfasst Vorauszahlungen mit anschließender jährlicher Abstimmung.

| Phase | Erfüllungstermin | Wesentliche Inhalte und Dokumente | Bemerkun- gen |

| Vorauszahlung und vierteljährliche Rendite | Innerhalb von 15 Tagen nach Ende des Berichtsquartals (für die meisten Unternehmen). Einige große Steuerzahler können auf monatliche Vorschüsse umgestellt werden. | 1. Berechnung der Vorauszahlung auf der Grundlage des tatsächlichen Gewinns für das Quartal. 2. Abgabe einer vierteljährlichen Steuererklärung über das Online-System der Sta. 3. Zahlung des berechneten Betrages. | Gezahlte Vorschüsse werden mit der endgültigen jährlichen Verpflichtung verrechnet. Die Berechnung kann nach der Abgrenzungsmethode oder der Barmethode (falls zulässig) erfolgen. |

| Jahreserklärung und Schlussabrechnung (Jahresabstimmung) | Innerhalb von 5 Monaten nach Ende des Steuerjahres. Für das am 31. Dezember endende Jahr ist der Stichtag der 31. Mai des Folgejahres. | 1. Endgültige Berechnung des zu versteuernden Jahresgewinns unter Berücksichtigung aller gesetzlich vorgesehenen Anpassungen (z. B. Anwendung von Leistungen, Abzügen, Verlustübertragung). 2. Vorlage der Jahreserklärung zum CIT und eines Pakets von Belegen. 3. Der Prüfungsbericht einer lizenzierten chinesischen Wirtschaftsprüfungsgesellschaft ist eine Pflichtanwendung für eine Vielzahl von Unternehmen. | Dies ist eine Schlüsselphase, in der das Recht auf Vorzugssätze bestätigt wird (ein gültiges HNTE-Zertifikat ist erforderlich usw.) und ein Abgleich mit den gezahlten Vorschüssen durchgeführt wird. |

| Zahlung des Gesamtbetrags oder Rückerstattung | Gleichzeitig mit der Einreichung der Jahreserklärung. | 1. Nachzahlung des fehlenden Steuerbetrags (wenn die Vorschüsse geringer sind als die endgültige Verpflichtung). 2. Verrechnung von Überzahlungen mit zukünftigen Zeiträumen oder Bearbeitung einer Rückerstattung aus dem Budget. | Das Rücksendeverfahren kann zeitaufwendig sein und bedarf einer sorgfältigen Begründung. |

Zusätzliche Anforderungen und Best Practices

- Aufbewahrungsfrist für Dokumente: Der Steuerpflichtige ist verpflichtet, alle primären Buchhaltungs- und Steuerunterlagen, einschließlich Rechnungen (fapiao), Verträge und Abrechnungen, für mindestens 10 Jahre ab dem Ende des jeweiligen Steuerzeitraums aufzubewahren.

- Verknüpfung mit anderen Systemen: Die in der CIT-Erklärung eingereichten Daten werden von den Steuerbehörden mit Informationen aus anderen Systemen überprüft: Mehrwertsteuer, Lohnabrechnung, Zoll. Etwaige Unstimmigkeiten können Anlass zu einer Anfrage geben.

- Professionelle Unterstützung: Angesichts der Komplexität der Regeln, insbesondere in Bezug auf die Anwendung von Vorteilen und Abzügen, sowie der hohen Risiken der Nichteinhaltung, beauftragen die meisten ausländischen Unternehmen professionelle Steuerberater, um eine jährliche Steuererklärung und Prüfungsunterlagen vor der Einreichung bei der Sta zu erstellen.

- Die strikte Einhaltung des Zeitplans, die Genauigkeit der Berechnungen und die Vollständigkeit der Dokumentation sind die Eckpfeiler der einwandfreien Steuerehrlichkeit in China und ermöglichen es dem Unternehmen nicht nur, Sanktionen zu vermeiden, sondern auch, seine Rechte auf legitime Steuerpräferenzen in vollem Umfang auszuüben.

Chinesische Einkommenssteuerbemessungsgrundlage und zulässige CIT-Abzüge: Detaillierte Analyse

Die Ermittlung des zu versteuernden Gewinns ist ein äußerst wichtiger und streng regulierter Prozess innerhalb des chinesischen Steuersystems. Die finanziellen Verpflichtungen des Unternehmens hängen direkt von seiner Genauigkeit ab, was ein einwandfreies Verständnis und die Einhaltung gesetzlicher Normen erfordert.

Basisalgorithmus zur Berechnung des zu versteuernden Gewinns

Die grundsätzliche Formel zur Ermittlung der Steuerbemessungsgrundlage ist in der Gesetzgebung festgelegt und lautet wie folgt:

| Zu versteuerndes Ergebnis = Gesamtbruttoeinkommen – Nicht zu versteuerndes Einkommen – Von der Besteuerung befreites Einkommen – Zulässige abzugsfähige Aufwendungen – Verlustvorträge aus früheren Steuerperioden |

Jedes Element dieser Formel unterliegt detaillierten Anerkennungs- und Bestätigungsregeln.

Wichtige methodische Grundsätze und Anforderungen

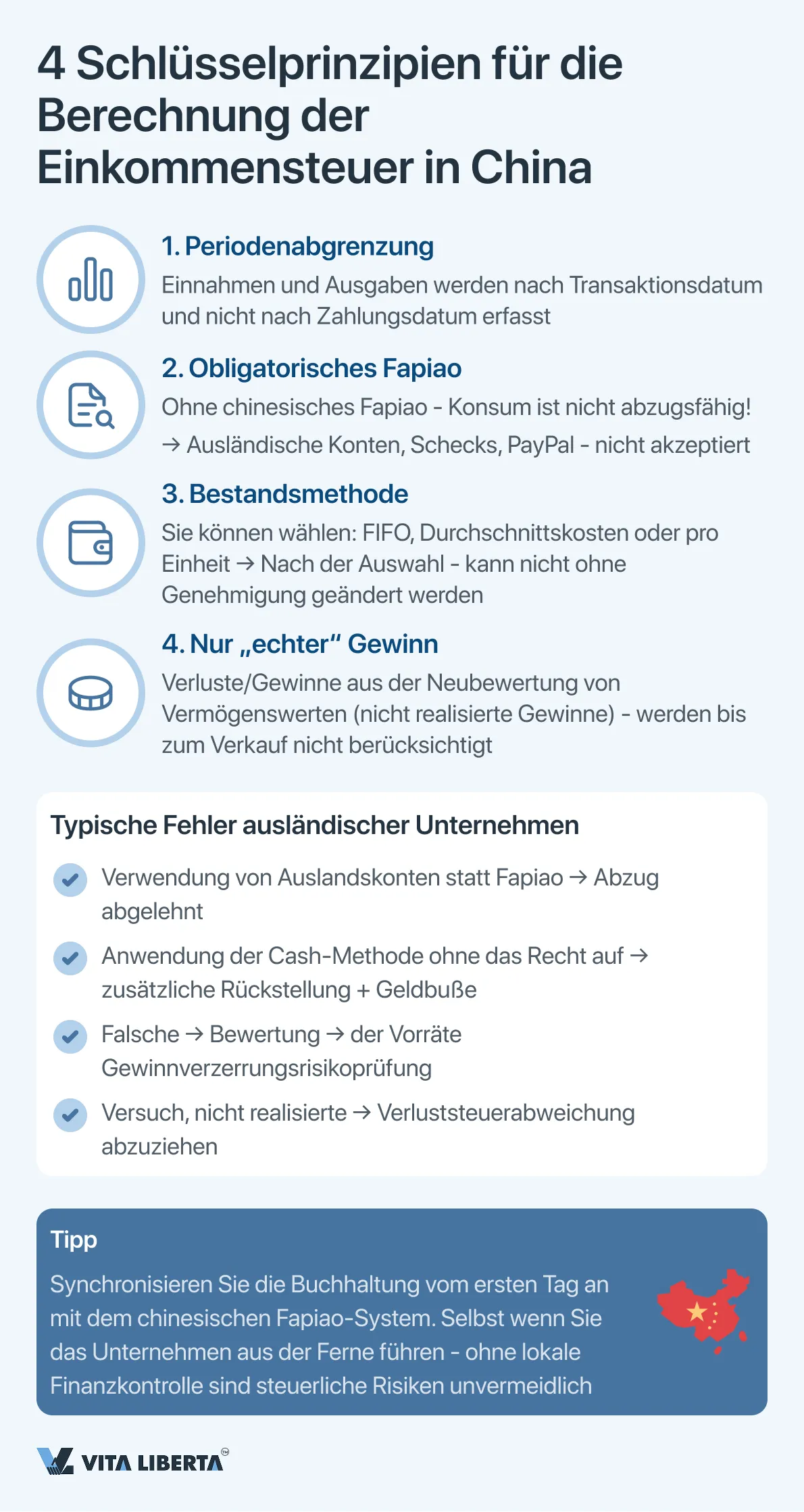

- Abgrenzungsprinzip

Es ist eine allgemeine Anforderung, Erträge und Aufwendungen in der Berichtsperiode zu erfassen, auf die sie sich wirtschaftlich beziehen, unabhängig vom Datum des tatsächlichen Eingangs oder der Auszahlung der Mittel. Die Cash-Methode der Rechnungslegung ist ausnahmsweise nur für bestimmte Kategorien von kleinen Steuerpflichtigen zulässig, vorbehaltlich der festgelegten Kriterien. - Dokumentarisches Anerkennungsgebot (Fapiao-Anforderung)

Alle abzugsfähigen Aufwendungen zur Reduzierung der Steuerbemessungsgrundlage müssen durch offizielle chinesische Steuerrechnungen (fapiao) bestätigt werden. Ein ordentlich gestaltetes fapiao ist für die Finanzverwaltung der einzige unbestreitbare Beweis für die Gültigkeit eines Geschäftsvorfalls. Das Fehlen eines angemessenen fapiao macht alle Kosten nicht abzugsfähig, was ein häufiger und kostspieliger Fehler für internationale Unternehmen ist, die ihre Finanzprozesse nicht an die chinesischen Realitäten angepasst haben. - Bestandsbewertungsmethoden

Der Steuerpflichtige hat das Recht, eine von drei gesetzlich zulässigen Methoden zur Bewertung der Anschaffungskosten verkaufter Vorräte zu wählen. Ein nachträglicher willkürlicher Übergang zwischen den Methoden ohne Zustimmung der Finanzbehörden ist nicht zulässig.

• FIFO: Die ersten erhaltenen Bestandseinheiten gelten als zuerst verkauft.

• Durch gewichtete Durchschnittskosten: Die Berechnung der Kosten basiert auf den Durchschnittswerten für den Zeitraum.

• Spezifische Identifikationsmethode: Wird für eindeutige, bruchstückhafte oder hochwertige Vermögenswerte verwendet, wenn es möglich ist, die Kosten einer bestimmten Einheit genau zu verfolgen. - Nicht realisierte Gewinne/Verluste

Gewinne oder Verluste, die ausschließlich aus der Neubewertung von Vermögenswerten oder Schulden zum beizulegenden Zeitwert (z. B. aus erfolgswirksam bilanzierten Finanzinstrumenten – FVTPL) entstehen, werden nicht ertragsteuerlich erfasst. Die Besteuerung dieser Erträge (oder die Bilanzierung von Verlusten) erfolgt nur zum Zeitpunkt ihres tatsächlichen Verkaufs – bei Verkauf eines Vermögenswerts, Rückzahlung einer Verbindlichkeit oder sonstigem Abschluss einer Transaktion. Dieses Prinzip trennt die Rechnungslegung von der Steuerbilanzierung und verhindert die Besteuerung von „Papiergewinnen“.

Merkmale der Besteuerung bestimmter Einkommensarten

| Art der Einkünfte | Steuerregelung für CIT | Wesentliche Bedingungen und Hinweise (Klarstellungen und Ergänzungen) |

| Dividenden zwischen Einwohnern (TRE → TRE) | Vollständige Befreiung | Geklärte Bedingung: Die Befreiung gilt, wenn der Empfänger, der ansässig ist, ständig eine Beteiligung an der zahlenden Gesellschaft besitzt mindestens 12 Monate. Dies gilt für alle Aktien/Anteile, nicht nur für den Umtausch von Aktien. |

| An einen Gebietsfremden gezahlte Dividenden (TRE → non-TRE) | Quellensteuer (WHT) | Basiszinssatz: 10 %. Kann im Rahmen eines Doppelbesteuerungsabkommens (DBA) oft auf 5-7% reduziert werden, wenn die Bedingungen erfüllt sind (z. B. Eigentumsanteil ≥ 25%). Wesentliche Voraussetzung: Vor der Ausschüttung von Dividenden muss der gesamte Betrag des gezeichneten Kapitals eingezahlt werden. |

| Gebietsansässiger ausländischer Einkommensteuerpflichtiger (TRE) | In China steuerpflichtig | 1. Ausländische Steuergutschrift: wirdnach Ländernberechnet. Die Höhe der Gutschrift ist auf den Betrag der in China auf dieses Einkommen zu zahlenden Steuern begrenzt. 2. CFC-Regeln: Gilt für nicht ausgeschüttete Gewinne kontrollierter ausländischer Unternehmen, wenn: • chinesische Gebietsansässige >10 % der Stimmrechte besitzen und insgesamt ein solches Eigentum ≥ 50 % beträgt. • Der effektive CFC-Steuersatz liegt unter 12,5 % (50 % des CIT-BASISSATZES von 25 %). • Wichtige Ausnahmen: Die Regeln gelten in der Regel nicht, wenn sich das CFC in einem Land auf der „weißen Liste“ der VR China befindet (z. B. die Vereinigten Staaten, Japan, das Vereinigte Königreich usw.) oder wenn sein Jahresgewinn vor Steuern 5 Millionen Yuan (~ 720 Tausend US-Dollar) nicht übersteigt. |

Ergänzende Klarstellungen und Anmerkungen

- CFC-Regeln: Fokus auf passives Einkommen und die „Essenz“ von Transaktionen. Die chinesischen CFC-Regeln zielen in erster Linie auf passive Einkünfte (Zinsen, Lizenzgebühren, Dividenden) ab, die in Niedrigsteuergebieten ohne angemessenen kommerziellen Zweck angefallen sind. Gleichzeitig verlassen sich die Steuerbehörden in der Praxis mehr auf Verrechnungspreisregeln, um die Bodenerosion zu bekämpfen, als auf CFC-Regeln.

- Der praktische Aspekt der Verrechnung ausländischer Steuern. Das Aufrechnungsverfahren erfordert eine sorgfältige Dokumentation. Der Steuerpflichtige muss den chinesischen Steuerbehörden einen offiziellen Nachweis über die Auslandssteuerzahlung vorlegen. Wenn die ausländische Steuer in der aktuellen Periode nicht verrechnet werden kann, kann sie nicht auf vergangene oder zukünftige Perioden übertragen werden.

- Dividenden an Gebietsfremde: Compliance. Ein chinesisches Steuerzahlerunternehmen ist verpflichtet, die Rolle eines Steuerbevollmächtigten zu erfüllen: WHT zurückzuhalten, in das Budget zu übertragen und Berichte einzureichen. Um den ermäßigten DBA-Satz anzuwenden, muss ein ausländischer Aktionär einer chinesischen Gesellschaft eine Bescheinigung über den steuerlichen Wohnsitz seines Landes vorlegen.

System zulässiger Abzüge: Vorschriften und Einschränkungen

Das chinesische Recht legt detaillierte und oft begrenzte Regeln für den Abzug von Ausgaben fest.

A. Kapitalaufwendungen und Abschreibungen

Das chinesische Steuerrecht legt detaillierte Regeln für die Erfassung von Aufwendungen fest, die auf die Bildung einer einheitlichen Steuerbemessungsgrundlage abzielen. Geregelte Abschreibungsmethoden und -bedingungen sowie spezielle Anreizregelungen sind für Investitionen von entscheidender Bedeutung.

Die wichtigsten Bestimmungen im Bereich der Abschreibung von Anlagevermögen, die im Gesetz der Volksrepublik China „Über die Körperschaftsteuer“ und in der Satzung verankert sind, sind in der folgenden Tabelle systematisiert:

| Aspekt | Grundregeln (Standardmodus) | Sonderkonditionen (beschleunigte Abschreibung) | Temporäre Anreizmaßnahmen (bis 31.12.2027) | |

| Anrechnungsmethode | Die geradlinige (lineare) Methode ist die wichtigste und wird standardmäßig angewendet. | Die Anwendung der doppelt abnehmenden Saldenmethode ist für bestimmte Kategorien von Vermögenswerten zulässig. | Es ändert nichts an den zulässigen Methoden, sondern erweitert die Möglichkeit ihrer Anwendung. | |

| Mindestnutzungsdauer | Durch die Steuervorschriften für die Umsetzung des Gesetzes festgelegt: • Gebäude, Strukturen: 20 Jahre. • Ausrüstung, Transport, Produktionsausrüstung: 10 Jahre. • Fahrzeuge (außer Eisenbahn, Wasser, Luft): 4 Jahre. • Elektronische Geräte: 3 Jahre. | Die Frist kann verkürzt werden, darf aber nicht weniger als 60 % der in den Grundregeln festgelegten Mindestfrist betragen. | Für neue Ausrüstungen der verarbeitenden Industrie und von Unternehmen, die in F&E tätig sind, ist es erlaubt, die Abschreibungsdauer auf 60% des Minimums zu reduzieren. | |

| Anwendungsbedingungen | Gilt für alle abschreibungsfähigen Vermögenswerte. | Zulässig für Geräte, die: 1. Starker Veralterung aufgrund des technologischen Fortschritts ausgesetzt. 2. Arbeitet ständig unter Bedingungen erhöhter Vibrationen, starker Korrosion oder anderen korrosiven Umgebungen. | 1. Einmalige Abschreibung für Aufwendungen: für neue Geräte und Werkzeuge (außer Gebäude) zu einem Preis von nicht mehr als 5 Millionen Yuan pro Einheit. Verfügbar für Unternehmen in allen Branchen. 2. Beschleunigte Abschreibung: für neue Geräte im Wert von mehr als 5 Millionen Yuan (Methode und Laufzeit – nach Wahl des Unternehmens innerhalb der zulässigen Grenzen). 3. Sonderregelung für die verarbeitende Industrie und Forschung und Entwicklung: das Recht, neue Geräte unabhängig von den Kosten gleichzeitig abzuschreiben. | |

| Verfahrensaspekt | Erfordert keine zusätzlichen Genehmigungen. | Für die Anwendung der beschleunigten Abschreibung aus gemeinsamen Gründen (Absatz 2) ist vor ihrer Anwendung eine vorherige Genehmigung (Registrierung) der Methode bei der Steuerbehörde erforderlich. | Für die Anwendung befristeter Anreizmaßnahmen bedarf es keiner besonderen Genehmigung des Finanzamtes. Das Unternehmen wählt die Methode bei der Registrierung des Vermögenswerts selbstständig aus, muss jedoch bereit sein, die Übereinstimmung des Vermögenswerts mit den Kriterien (neu, für Produktionszwecke usw.) zu bestätigen. | |

Wichtigste Erkenntnisse und Politikempfehlungen

- Zwei beschleunigte Abschreibungsmodi. Es ist wichtig, zwischen einem permanenten Sonderregime (für bestimmte Geräte) und einem temporären Stimulationsregime (gültig bis Ende 2027) zu unterscheiden. Letzteres, insbesondere die Einmalabschreibungsregel, ist ein leistungsfähiges Instrument zur Steueroptimierung und Cashflow-Verbesserung.

- Kritische Bedeutung der Dokumentation. Unabhängig von der gewählten Methode ist das Unternehmen verpflichtet, das Anlagevermögen vollständig und korrekt zu erfassen, seine anfänglichen Kosten und technischen Merkmale zu bestätigen. Für beschleunigte Abschreibungen aus gemeinsamen Gründen ist ein Paket von Abstimmungsunterlagen mit der Steuerbehörde obligatorisch.

- Strategische Investitionsplanung. Bis 2027 sollten Unternehmen, insbesondere in der verarbeitenden Industrie sowie in der wissenschaftlichen und technischen Industrie, die Möglichkeit einer einmaligen Abschreibung der Kosten für neue Geräte maximal nutzen, um die Steuerbemessungsgrundlage der aktuellen Periode zu senken.

B. Anreizabzüge für F&E

Der Superabzug der Kosten für Forschung und Entwicklung (F&E) ist eines der mächtigsten Steuerinstrumente Chinas, um Innovationen anzuregen. Es ermöglicht, den zu versteuernden Gewinn durch Multiplikation der tatsächlichen Kosten deutlich zu reduzieren.

- In der Regel können angefallene tatsächliche F&E-Kosten, die nicht in immaterielle Vermögenswerte aktiviert werden, mit einem Satz von 200 % ihres Betrags abgezogen werden.

- Erhöhter Koeffizient: Für Unternehmen im Bereich der integrierten Schaltkreisherstellung und des Werkzeugmaschinenbaus im Zeitraum 2023-2027 beträgt der Koeffizient 220 %.

- Aktivierte Aufwendungen: Wenn F&E-Aufwendungen einen immateriellen Vermögenswert gebildet haben, kann sein Buchwert für Abschreibungszwecke um den gleichen Prozentsatz (200 % oder 220 %) erhöht werden.

Anreizabzüge für F&E

| Aspekt | Daten | Aufgeklärte und ergänzte Informationen |

| Gesamtkoeffizient für laufende Aufwendungen | 200 % des Aufwands (Koeffizient 2,0). | Bestätigt. Tatsächliche F&E-Kosten, die als Aufwendungen der laufenden Periode anfallen und erfasst werden, werden in Höhe von 200 % ihres Betrags (Koeffizient 2,0) von der Steuerbemessungsgrundlage abgezogen. |

| Erhöhte Quote für prioritäre Branchen | 220 % für die Herstellung von integrierten Schaltungen und Werkzeugmaschinen (2023-2027). | Zu bestätigen und zu klären. Der Koeffizient von 220% (2.2) wird für Unternehmen in Schwerpunktbereichenwie der Entwicklung von integrierten Schaltkreisen und der Industrierobotikfestgelegt und gilt mindestens bis Ende 2027. |

| Koeffizient für aktivierte Aufwendungen | Der Buchwert der immateriellen Vermögenswerte steigt um 200% bzw. 220%. | Erfordert Anpassung. Wenn F&E-Aufwendungen aktiviert werden und einen immateriellen Vermögenswert bilden, erhöht sich seine Abschreibungsgrundlage auf 320 % (Koeffizient 3,2) der ursprünglichen Kosten, unabhängig davon, welcher Koeffizient (2,0 oder 2,2) der laufenden Aufwendungen abgeschrieben würde. |

Schlüsselaspekte für die praktische Anwendung

- Kombination von Leistungen (Kumulative Leistung): Unternehmen mit dem Status eines High-Tech-Unternehmens (HNTE) haben Anspruch auf gleichzeitige Anwendung von:

• Reduzierter CIT-SATZ von 15 %.

• Superabzug von F&E-Aufwendungen (200% oder 220%).

Dadurch entsteht ein Synergieeffekt, der die effektive Steuerbelastung für innovative Unternehmen zu einer der niedrigsten der Welt macht. - Definition und Dokumentation von Aufwendungen: Der Abzug gilt nicht für alle Aufwendungen, sondern nur für solche, die in direktem Zusammenhang mit F&E-Tätigkeiten stehen und unter die festgelegten Kategorien fallen:

• Gehälter von Forschern.

• Die Kosten für Rohstoffe und Materialien für Experimente.

• Abschreibung von Geräten, die ausschließlich in F&E verwendet werden.

• Die Kosten für F&E-Dienstleistungen von Drittanbietern (mit Einschränkungen).

• Sonstige direkte Aufwendungen

Eine zwingende Voraussetzung ist die getrennte detaillierte Abrechnung (Hilfsabrechnung) solcher Aufwendungen und die Verfügbarkeit eines kompletten Pakets von Primärbelegen. - Verfahrensanforderungen und Audit:

• Für die Anwendung des Abzugs bedarf es keiner vorherigen Genehmigung des Finanzamtes.

• Die Gesellschaft erklärt das Recht auf Vorsteuerabzug selbständig durch Ausfüllen der entsprechenden Abschnitte der jährlichen Steuererklärung.

• Alle F&E-Ausgabenunterlagen müssen während einer Steuerprüfung am Schreibtisch oder vor Ort aufbewahrt und zur Vorlage bereitgehalten werden. Die Steuerbehörden legen besonderes Augenmerk auf die Gültigkeit der Zuordnung von Kosten zu FuE.

Strategische Empfehlung: Um den Nutzen zu maximieren, müssen Unternehmen interne Verfahren implementieren, um alle F&E-bezogenen Kosten genau zu identifizieren, zu berücksichtigen und zu dokumentieren. Dies wird die unbestreitbare Anwendung des Superabzugs sicherstellen und es ermöglichen, die innovative Steuerpolitik Chinas voll auszuschöpfen.

B. Abzug der Finanzierungskosten: Die Thin Capitalization Rule

Dünne Kapitalisierungsregeln steuern den Abzug von Zinsen auf Kredite, um einen künstlichen Ersatz des Eigenkapitals durch Fremdfinanzierung zu verhindern, um die Steuerbemessungsgrundlage zu untergraben. Diese Regeln gelten in erster Linie für Schulden gegenüber nahestehenden Unternehmen und Personen.

Sichere Schuldenlast (Koeffizient):

- Für nichtfinanzielle Unternehmen: 2:1 (Verschuldungsgrad).

- Für Finanzinstitute: 5:1.

Zinsen, die auf Darlehen von nahestehenden Unternehmen und Personen aufgelaufen sind, die die mit den angegebenen Verhältnissen berechnete Grenze überschreiten, sind in der laufenden Periode nicht abzugsfähig, können jedoch vorgetragen werden.

Grundsätze für die Anwendung der Thin Capitalization-Regeln:

| Aspekt | Grundsätzlich gilt: | Erläuterungen und praktische Aspekte |

| Das Wesen der Regel | Begrenzung des Abzugs von Zinsen auf kontrollierte Schulden, um Steuererosion zu verhindern. | Die Regel richtet sich an Transaktionen zwischen nahestehenden Unternehmen und Personen. Zinsen auf Kredite von unabhängigen Banken oder Finanzinstituten unterliegen diesen Beschränkungen in der Regel nicht, wenn der Fremdvergleichsgrundsatz beachtet wird. |

| Safe Ratio (Fremd-/Eigenkapital) | • 2:1 für Nicht-Finanzunternehmen • 5:1 für Finanzinstitute | Das Verhältnis wird als Verhältnis der kontrollierten Schulden (zu verbundenen gebietsfremden Parteien) zum Eigenkapital des Kreditnehmers berechnet. Das rechnerische Eigenkapital wird in der Regel auf der Grundlage von Rechnungslegungsdaten ermittelt. |

| Folgen der Grenzwertüberschreitung | Zinsen, die auf die Höhe der Überschreitung der sicheren Kennzahl berechnet werden, sind in der laufenden Steuerperiode nicht abzugsfähig. | • Übertrag: Nicht erstattungsfähige Zinsen können in nachfolgenden Steuerperioden, jedoch nicht länger als 5 Jahre, vorgetragen und abgezogen werden. • Berechnung: Abzugsgrenze = (Gesamtbetrag der kontrollierten Schuldzinsen) × (Sicherheitsquote/Ist-Schuldenquote). |

| Wichtige Ausschlüsse (Gründe für den Gesamtabzug) | Auch bei Überschreitung des Sicherheitsfaktors können bei Vorliegen bestimmter Voraussetzungen Zinsen vollständig abgezogen werden. | 1. Fremdvergleichsgrundsatz: Das Unternehmen kann auf Verlangen der Steuerbehörden eine Sonderausgabedatei mit geringer Kapitalisierung erstellen und bereitstellen, aus der hervorgeht, dass die Bedingungen des Darlehens mit den Marktbedingungen übereinstimmen. 2. Kreditgeber mit einem höheren Steuersatz: Wenn das Darlehen von einer in der VR China ansässigen nahestehenden Person gewährt wird, deren tatsächlicher effektiver Ertragsteuersatz höher ist als der des aufnehmenden Unternehmens. |

D. Begrenzte und regulierte Betriebskosten

| Ausgabenkategorie | Abzugsgrenze | Wichtige Bedingungen |

| Spenden für wohltätige Zwecke | ≤ 12 % des Jahresüberschusses vor Steuern | Der oben genannte Teil kann um die nächsten 3 Jahre verschoben werden. Spenden für gezielte Armutsbekämpfungsprojekte (2019-2025) sind voll abzugsfähig (100%). |

| Werbe- und Promotionskosten | ≤ 15% des Jahresumsatzes (bei Kosmetika, Pharmazeutika, Getränken – ≤ 30%) | Der oben genannte Anteil kann für eine unbegrenzte Anzahl zukünftiger Zeiträume übertragen werden. Vollständiges Abzugsverbot für die Tabakindustrie. |

| Bewirtungskosten | ≤ 60 % der tatsächlich angefallenen Kosten ODER ≤ 0,5 % des Jahresumsatzes (je nachdem, welcher Wert niedriger ist) | Der oben genannte Teil unterliegt keiner Verschiebung auf zukünftige Zeiträume. |

| Reiseaufwand | Streng innerhalb der Standards, die vom Finanzministerium und DEM staatlichen Steuerdienst für verschiedene Regionen und Ebenen der Mitarbeiter festgelegt wurden. | Primärdokumente (Tickets, Hotelrechnungen) sind erforderlich. Aufwendungen, die über die Normen hinausgehen, werden nicht in Abzug gebracht. |

E. Übertragung von Verlusten aus Vorjahren in China: detaillierte Regeln und administrative Anforderungen

Chinas Verlustvortragspolitik ist ein stark reguliertes Instrument, das Unternehmen zwar die Möglichkeit bietet, zukünftige Gewinne auszugleichen, aber mit erheblichen Einschränkungen und Verfahrenskomplexitäten verbunden ist.

Übertrag: Erlaubt für bis zu 5 Jahre für die meisten Unternehmen.

Verlängerter Zeitraum: Für High-Tech-Unternehmen (HNTEs) und kleine Technologieunternehmen wird der Übertragungszeitraum auf 10 Jahre verlängert.

Übertrag: Unter keinen Umständen erlaubt.

Dieses Abzugssystem, das strenge Vorschriften mit Anreizüberabzügen kombiniert, verlangt von Unternehmen, ihre Steuern sorgfältig zu planen und alle Transaktionen fehlerfrei zu dokumentieren. Die Einhaltung von Grenzwerten und Auflagen ist Gegenstand der genauen Aufmerksamkeit der Steuerprüfer

| Aspekt | Allgemein zu beachten ist … | Klarstellungen, Ausnahmen und administrative Anforderungen |

| Standard-Umbuchungszeitraum | 5 Jahre ab dem Jahr, das auf das Jahr des Eintritts des Verlustes folgt. | Bestätigt durch Artikel 18 des Gesetzes „Über die Körperschaftsteuer“. Die Kompensation erfolgt in chronologischer Reihenfolge: Die frühesten Verluste werden zunächst verrechnet. |

| Verlängerte Laufzeit (10 Jahre) | Für Hightech-Unternehmen (HNTE) und kleine Technologieunternehmen. | Strenge Klärung erforderlich: Nicht alle HNTEs sind für einen 10-Jahres-Rollover geeignet, sondern eine engere Kategorie, das National Tech SME. Schlüsselkriterien für Tech-SME: • Jahresumsatz ≤ 200 Millionen Yuan (~ 28 Millionen US-Dollar). • Anzahl Mitarbeiter ≤ 300 • Der Buchwert der Vermögenswerte beträgt ≤ 400 Millionen Yuan. |

| Rücküberweisungsverbot | Völlig verboten. | Das chinesische Steuerrecht sieht keinen Verlustvortragsmechanismus vor. Es ist nicht möglich, die zuvor gezahlte Steuer mit den Verlusten der laufenden Periode zu erstatten oder zu verrechnen. |

| Grundlegende Einschränkung | Fehlende Steuerkonsolidierung auf Konzernebene. | Verluste können nur zukünftige Gewinne derselben juristischen Person ausgleichen, in der sie entstanden sind. Eine Konsolidierung der Finanzergebnisse innerhalb der Unternehmensgruppe ist nicht zulässig. |

| Quantitative Begrenzung und Abrechnung | Es gibt ein jährliches Limit für die Höhe des Kredits. | Detail: 1. Entschädigungsgrenze: Der Betrag des in einem bestimmten Jahr gutgeschriebenen Verlusts darf 70 % des steuerpflichtigen Ergebnisses dieses Jahres vor Abzug des Verlusts nicht überschreiten. Die restlichen 30% des Gewinns werden in voller Höhe besteuert. 2. Obligatorische getrennte Buchführung: Die Gesellschaft ist verpflichtet, ein detailliertes Steuerregister der Verlustvorträge zu führen und zu führen, aufgeschlüsselt nach Jahren des Auftretens, Beträgen und Nutzungshistorie. |

Kritische Schlussfolgerungen und praktische Empfehlungen

- Sorgfältige Überprüfung der Berechtigung für eine verlängerte Laufzeit: Unternehmen mit HNTE-Status sollten sich nicht automatisch auf einen Übertragungszeitraum von 10 Jahren verlassen. Es ist notwendig, eine separate Analyse der Einhaltung der strengeren National Tech SME-Kriterien durchzuführen. Der Missbrauch der 10-jährigen Laufzeit ist ein häufiger Grund für zusätzliche Steuerbelastungen und Bußgelder bei Prüfungen.

- Strategische Planung mit 70% -Grenze: Die 70% -Regel bedeutet, dass das Unternehmen auch bei erheblichen Übertragungsverlusten jährlich mindestens 30% seines aktuellen Gewinns an CIT zahlt. Dieser Faktor muss bei der Finanzmodellierung, der Bewertung von Investitionsprojekten und dem Cashflow-Management berücksichtigt werden.

- Verwaltungsdisziplin als Schutzgrundlage: Unter den Bedingungen der genauen Aufmerksamkeit der Steuerbehörden für die Mechanismen der Verlustübertragung ist das Vorhandensein einer ordnungsgemäß organisierten, transparenten und leicht zu prüfenden internen Steuerbuchhaltung keine Empfehlung, sondern eine Voraussetzung. Das Fehlen einer solchen Bilanzierung oder deren Nichteinhaltung der Standards kann zu einer vollständigen Verweigerung der Erfassung von Verlusten der Vorjahre und erheblichen finanziellen Verlusten führen.

Daher ist das Verlustübertragungssystem in China trotz seines potenziellen Nutzens ein komplexes Verwaltungsinstrument, das ein tiefes Verständnis der regulatorischen Feinheiten, eine sorgfältige Dokumentation und einen integrierten Ansatz für die Steuerplanung erfordert.

China Income Tax: Strategische Erkenntnisse für eine effektive Steuerplanung

Das Gewinnsteuersystem in China ist ein komplexer, aber strukturierter Mechanismus, der die Steuerfunktion nahtlos mit industrie- und regionalpolitischen Instrumenten verbindet. Seine effektive Nutzung erfordert, dass Unternehmen sich nicht passiv an die Regeln halten, sondern einen aktiven strategischen Ansatz verfolgen.

Das Schlüsselparadox des Systems ist die gleichzeitige Anwendung von zwei Prinzipien: strenge Formalisierung (fapiao imperative, Abzugsgrenzen, detaillierte Verfahren) und flexible Anreizunterstützung (F&E-Überschussabzüge, beschleunigte Abschreibung, Vorzugssätze). Der Erfolg wird durch die Fähigkeit des Unternehmens bestimmt, nicht nur die erste zu erfüllen, sondern auch die Umsetzung der zweiten zu maximieren.

Strategische Imperative für verschiedene Steuerzahlerkategorien:

- Für innovative Unternehmen: Zentrales Element sollte eine Doppelstrategie sein – Erlangung des Status High und New Tech Enterprise (HNTE) für eine Rate von 15% und parallele Maximierung des Superabzugs der F&E-Kosten (200%/220%). Investitionen in den relevanten Belegfluss und die interne Buchhaltung werden durch eine mehrfache Reduzierung der effektiven Steuerbelastung amortisiert.

- Für Unternehmen mit ausländischer Beteiligung: Es ist von entscheidender Bedeutung, den steuerlichen Wohnsitz und das Vorhandensein einer Betriebsstätte korrekt zu bestimmen, was sich grundlegend auf die Höhe der Verbindlichkeiten auswirkt. Die Strukturierung konzerninterner Transaktionen (Darlehen, Lizenzzahlungen) erfordert zum Schutz von Zinsabzügen eine Vorabbetrachtung von Dünnkapitalisierungs- und Verrechnungspreisregeln.

- Für alle Unternehmen gilt: Verfahrensdisziplin ist ein universelles Gebot. Die Einhaltung der Fristen für die elektronische Einreichung, die getrennte Führung von Aufzeichnungen für Vorzugsabzüge (F&E, Wohltätigkeitsorganisationen), die Bildung eines Dossiers zur Bestätigung des Leistungsanspruchs (z. B. für den HNTE-Status oder die Anwendung eines reduzierten WHT-Satzes im Rahmen des Vertrags) ist keine Formalität, sondern die Grundlage für die Verringerung von Risiken und die Ausübung von Steuerrechten.

Der allgemeine Trend der chinesischen Steuerpolitik ist offensichtlich: Stimulierung des Übergangs zu einer innovativen, High-Tech- und „grünen“ Wirtschaft. Steuerliche Anreize werden gezielt in den Bereichen F&E, Integrierter Schaltkreisbau, Werkzeugmaschinenbau, Umweltschutz sowie in prioritären Entwicklungsregionen konzentriert.

Daher sollte die Einkommensteuer in China nicht nur als obligatorische Zahlung, sondern auch als Instrument zur strategischen Steuerung des Unternehmenswerts betrachtet werden. Ein tiefes Verständnis des Systems, eine proaktive Planung des Betriebs und eine einwandfreie Einhaltung ermöglichen es, potenzielle steuerliche Verpflichtungen in einen Wettbewerbsvorteil umzuwandeln und so ein nachhaltiges Wachstum in einer der dynamischsten Volkswirtschaften der Welt zu gewährleisten.

Steuern und Risiken in China minimieren

- Körperschaftsteuer-Audit (CIT)

- Prüfung von WHT und Doppelbesteuerungsabkommen (DTT)

- Fehlerfreie Steuerberichterstattung

China Körperschaftsteuer (CIT) FAQ

Dieser grundlegende Unterschied bestimmt die gesamte Behandlung Ihrer Besteuerung.

Steueransässiges Unternehmen (TRE): Diese Kategorie umfasst Unternehmen, die nach den Gesetzen der Volksrepublik China registriert sind, oder solche, deren tatsächliche Geschäftsleitung in China ansässig ist. TRE unterliegen dem Prinzip der weltweiten Besteuerung. Dies bedeutet, dass sie verpflichtet sind, alle ihre im In- und Ausland erzielten Gewinne in China zu melden und zu versteuern. Um eine Doppelbesteuerung mit ausländischen Einkünften zu vermeiden, wird eine Gutschrift für im Ausland gezahlte Steuern (mit Einschränkungen) vorgenommen.

Nicht steueransässiges Unternehmen (Non-TRE): Dies sind Unternehmen, die nicht in China registriert sind und vom Ausland aus verwaltet werden. Sie werden nur auf Einkünfte chinesischer Herkunft besteuert. Wenn eine Nicht-TRE eine Betriebsstätte (Büro, Fabrik) in China hat, zahlt sie Steuern auf die Gewinne dieser Betriebsstätte. Besteht keine Betriebsstätte, so unterliegen passive Einkünfte (Dividenden, Tantiemen, Zinsen) der Quellensteuer (i.d.R. 10%).

Ein Fehler bei der Ermittlung des Status kann zu schwerwiegenden Steuerzuschlägen, Bußgeldern und Strafen führen. Wenn beispielsweise ein Nicht-TRE eine Tätigkeit ausübt, die die Steuerbehörden als Betriebsstätte anerkennen, können alle Gewinne aus dieser Tätigkeit in China mit dem vollen Steuersatz besteuert werden.

Es ist ein leistungsfähiges Werkzeug, um kleine Unternehmen bis Ende 2027 zu unterstützen. Statt des Normalsatzes von 25 % werden ermäßigte Effektivsätze angewandt.

Leistungskriterien: Das Unternehmen muss alle der folgenden Bedingungen gleichzeitig erfüllen:

- Gewinn: Der zu versteuernde Jahresgewinn übersteigt nicht 3 Millionen Yuan.

- Personal: Die durchschnittliche Anzahl der Mitarbeiter beträgt nicht mehr als 300 Personen.

- Vermögenswerte: Der Gesamtwert der Vermögenswerte übersteigt nicht 50 Millionen Yuan.

Das Unternehmen sollte keine Geschäftstätigkeiten ausüben, die durch die staatlichen Listen verboten oder eingeschränkt sind.

Berechnungsmechanismus: Die Steuer wird auf einer progressiven Skala berechnet:

- Auf einen Teil des Jahresgewinns von bis zu 1 Million Yuan wird ein Satz von 5% angewendet.

- Auf einen Teil des Gewinns von 1 bis 3 Millionen Yuan wird ein Zinssatz von 10% angewendet.

Beispiel: Wenn der Gewinn 2,5 Millionen Yuan beträgt, beträgt die Steuer (1.000.000 * 5%) + (1.500.000 * 10%) = 200.000 Yuan. Bei einem Normalsatz von 25% würde die Steuer 625.000 Yuan betragen. Die Ersparnis beträgt 425.000 Yuan.

Der Status von HNTE ist eine offizielle Bestätigung, dass das Unternehmen innovativ ist, und der Schlüssel zur Senkung des Einkommensteuersatzes auf 15 % sowie zu anderen Präferenzen. Der HNTE-Status ist die offizielle Bestätigung, dass ein Unternehmen innovativ ist, und der Schlüssel zur Senkung des Körperschaftsteuersatzes auf 15 % sowie zu anderen Vergünstigungen.

Das Unternehmen muss eine Reihe strenger Kriterien erfüllen, darunter das Eigentum an wichtigem geistigen Eigentum, die Arbeit in einer prioritären High-Tech-Branche, einen bestimmten Anteil der Mitarbeiter in F&E (≥10 %), die Höhe der F&E-Ausgaben für den Umsatz (von 3 % bis 5 %) und den Anteil des High-Tech-Einkommens (≥60 %). Das Unternehmen muss eine Reihe strenger Kriterien erfüllen, darunter den Besitz von zentralem geistigem Eigentum, die Tätigkeit in einer prioritären Hightech-Branche, einen bestimmten Anteil an FuE-Personal (≥ 10%), einen bestimmten Anteil der FuE-Ausgaben am Umsatz (3% bis 5%) und einen Anteil der Hightech-Einkünfte (≥ 60%).

Dies ist kein automatisches Verfahren. Das Unternehmen muss ein umfangreiches Dokumentenpaket erstellen, sich einer internen Prüfung unterziehen und sich an das örtliche Amt für Wissenschaft und Technologie wenden. Der Antrag wird einer mehrstufigen Prüfung unter Beteiligung der Finanzverwaltung und des Finanzministeriums unterzogen. Es handelt sich nicht um ein automatisches Verfahren. Das Unternehmen muss ein umfangreiches Dokumentenpaket vorbereiten, ein internes Audit durchlaufen und einen Antrag beim örtlichen Amt für Wissenschaft und Technologie einreichen. Der Antrag durchläuft eine mehrstufige Prüfung unter Beteiligung der Steuerbehörden und des Finanzministeriums.

Das HNTE-Zertifikat ist 3 Jahre gültig. 3-6 Monate vor Ablauf der Gültigkeitsdauer ist das Unternehmen verpflichtet, ein dem Erstverfahren ähnliches Wiederzertifizierungsverfahren durchlaufen zu lassen. Ein Scheitern oder das Versäumen von Fristen führt zum Verlust des Status und zur Anwendung des Satzes von 25%. Die Steuerbehörden prüfen bei Annahme der Jahreserklärung zwingend das Vorliegen eines gültigen Zertifikats.

Das chinesische Steuersystem basiert auf dem Prinzip desɪen dokumentarischen Nachweises.

Imperativ der Fapiao: Alle Ausgaben, die zur Minderung der Bemessungsgrundlage geltend gemacht werden, müssen durch offizielle chinesische Steuerrechnungen (Fapiao) belegt werden. Kassenbons, ausländische Rechnungen, Zahlungen über PayPal etc. werden von den Steuerbehörden nicht als Abzugsgrundlage anerkannt. Fehlt eine korrekte Fapiao, sind die Ausgaben nicht abzugsfähig.

Begrenzte Abzüge: Selbst bei Vorliegen einer Fapiao unterliegen viele Kategorien von Betriebsausgaben gesetzlichen Höchstgrenzen:

- Spenden: Maximal 12% des Jahresgewinns.

- Werbungskosten: Maximal 15% des Umsatzes (für einige Branchen 30%).

- Bewirtungskosten: Abzugsfähig nur bis zu 60 % des tatsächlichen Betrags oder 0,5 % des Umsatzes (der jeweils niedrigere Grenzwert gilt).

Die Steuerplanung in China muss mit der Einrichtung interner Finanzprozesse beginnen, die den obligatorischen Erhalt von Fapiaos für alle Transaktionen und die Berücksichtigung branchenspezifischer Ausgabenlimits sicherstellen.

Das System basiert auf Vorauszahlungen mit anschließendem jährlichen Abgleich und ist vollständig digitalisiert.

Vierteljährliche Vorauszahlungen und Erklärungen:

- Frist: Die Steuer muss innerhalb von 15 Tagen nach Ende jedes Quartals gezahlt und die elektronische Erklärung eingereicht werden (z. B. für das 1. Quartal – bis 15. April

- Grundlage: Die Berechnung erfolgt in der Regel auf Grundlage des tatsächlichen Quartalsgewinns.

Endgültige Jahreserklärung und -abrechnung

- Frist: Die Erklärung muss innerhalb von 5 Monaten nach Ende des Geschäftsjahres eingereicht und die endgültige Berechnung durchgeführt werden. Für ein am 31. Dezember endet im Jahr ist der Stichtag der 31. Mai des Folgejahres ab.

- Inhalt: Dies ist der entscheidende Schritt, bei dem die endgültige Bemessungsgrundlage unter Berücksichtigung aller Vergünstigungen (z. B. aufgrund des HNTE-Status), Abzüge (einschließlich des FuE-Superabzugs), des Verlustvortrags (bis zu 5 Jahre) und von Anpassungen ermittelt wird. Die Erklärung ist häufig ein Prüfungsbericht einer lizenzierten chinesischen Wirtschaftsprüfungsgesellschaft beizufügen.

Es erfolgt ein Abgleich mit den geleisteten Vorauszahlungen. Nachzahlungen sind mit Verzugszinsen zu leisten, Überzahlungen werden verrechnet oder erstattet.

Alle Maßnahmen werden über die Online-Plattform der Staatlichen Steuerverwaltung (Sta) durchgeführt. Verspätungen führen zu automatischen Verzugszinsen (0,05 % pro Tag) und bergen das Risiko von Geldstrafen.