Hongkong

Hongkong China

China

Hongkong ist ein internationales Finanzzentrum, bekannt für seine stabile Wirtschaft und günstigen Bedingungen für internationale Geschäfte. Dieses System funktioniert, weil die Stadtregierung die Einhaltung aller gesetzlichen Vorschriften sehr genau überwacht.

Eines der wichtigsten Elemente der Unternehmensführung in Hongkong ist die Prüfung der Finanzberichterstattung. Sie ist eine verpflichtende Tätigkeit für alle in dieser Rechtsordnung registrierten Unternehmen. Das Vorliegen eines Prüfungsberichts ermöglicht es einem Unternehmen nicht nur, den gesetzlichen Anforderungen zu entsprechen, sondern auch seine Zuverlässigkeit für Investoren, Partner und Banken unter Beweis zu stellen.

In diesem Artikel werden die Schlüsselaspekte von Audits in Hongkong betrachtet, angefangen bei den verpflichtenden Anforderungen bis hin zu praktischen Empfehlungen für die Vorbereitung von Finanzberichten auf eine erfolgreiche Prüfung.

Hauptanforderungen an Audits in Hongkong

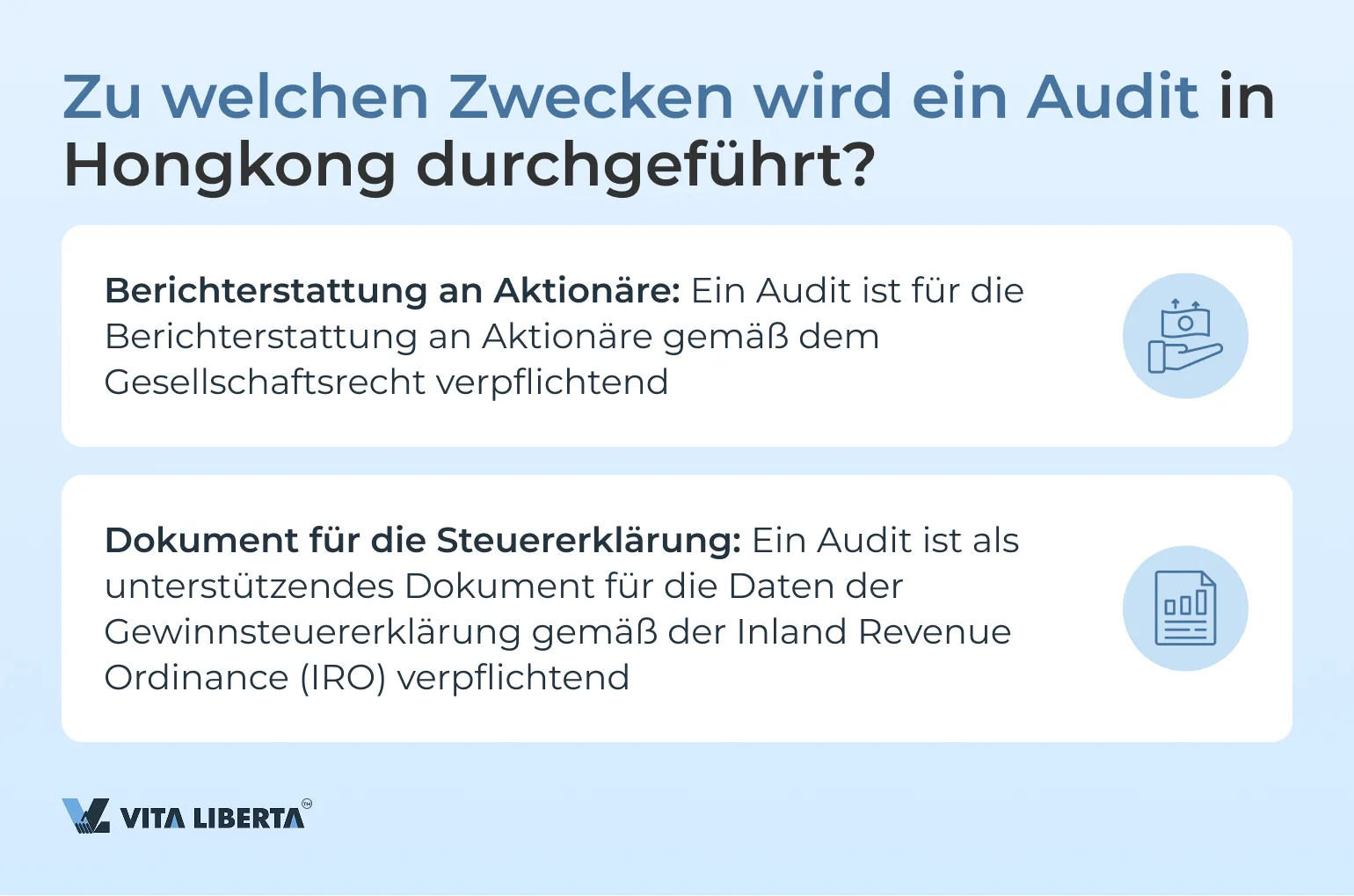

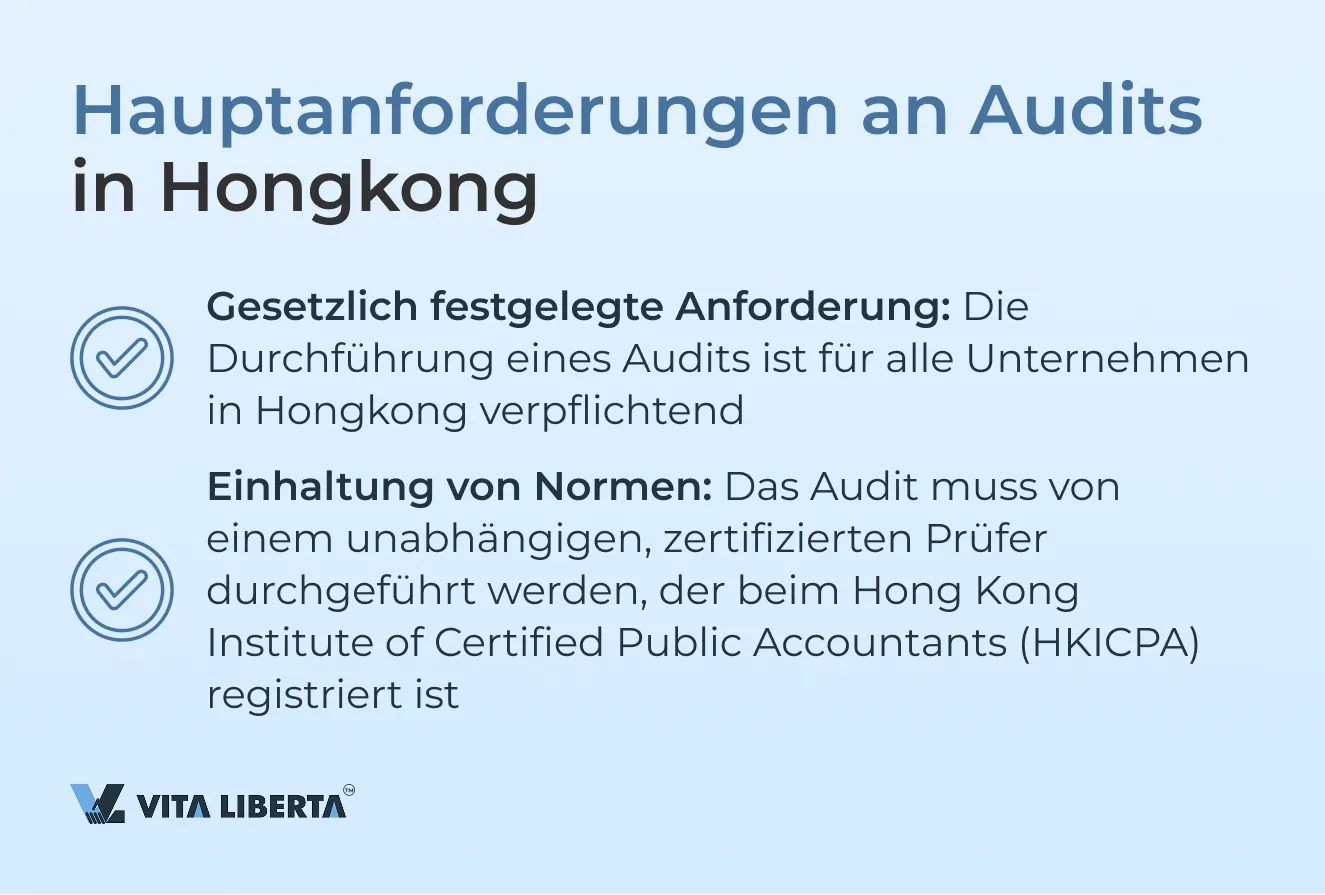

Gemäß der Hong Kong Companies Ordinance (CO) ist die jährliche Prüfung der Finanzberichterstattung für alle Unternehmen verpflichtend. Zusätzlich zu dieser Anforderung verlangt die Inland Revenue Ordinance (IRO) von Unternehmen in Hongkong, geprüfte Finanzberichte bei der Einreichung der Steuererklärung (PTR) vorzulegen.

Die Prüfung muss von einem zertifizierten Prüfer durchgeführt werden, der beim Hong Kong Institute of Certified Public Accountants (HKICPA) registriert ist. Diese Anforderung spielt eine Schlüsselrolle bei der Aufrechterhaltung von Transparenz und Stabilität des Steuersystems in Hongkong.

Das Hauptziel eines Audits ist es, ein objektives und genaues Bild der finanziellen Lage eines Unternehmens zu erhalten, wodurch interne Voreingenommenheit ausgeschlossen wird. Dies hilft Steuerbehörden und Interessengruppen wie Investoren und Partnern, sich auf die Verlässlichkeit der Daten zu verlassen.

Im Gegensatz zu anderen Ländern umfasst ein Audit in Hongkong nicht nur die Überprüfung der Finanzberichte eines Unternehmens, sondern auch die Prüfung der dem Staat geschuldeten Gewinne und Steuern.

Wenn Unternehmen kein Audit durchführen oder Informationen vorsätzlich verfälschen, kann dies zu einer falschen Darstellung der finanziellen Lage des Unternehmens führen. Eine solche Praxis macht eine ordnungsgemäße Erfüllung der Anforderungen des Hong Kong Inland Revenue Department (IRD) unmöglich, was schwerwiegende Folgen für das Unternehmen haben kann.

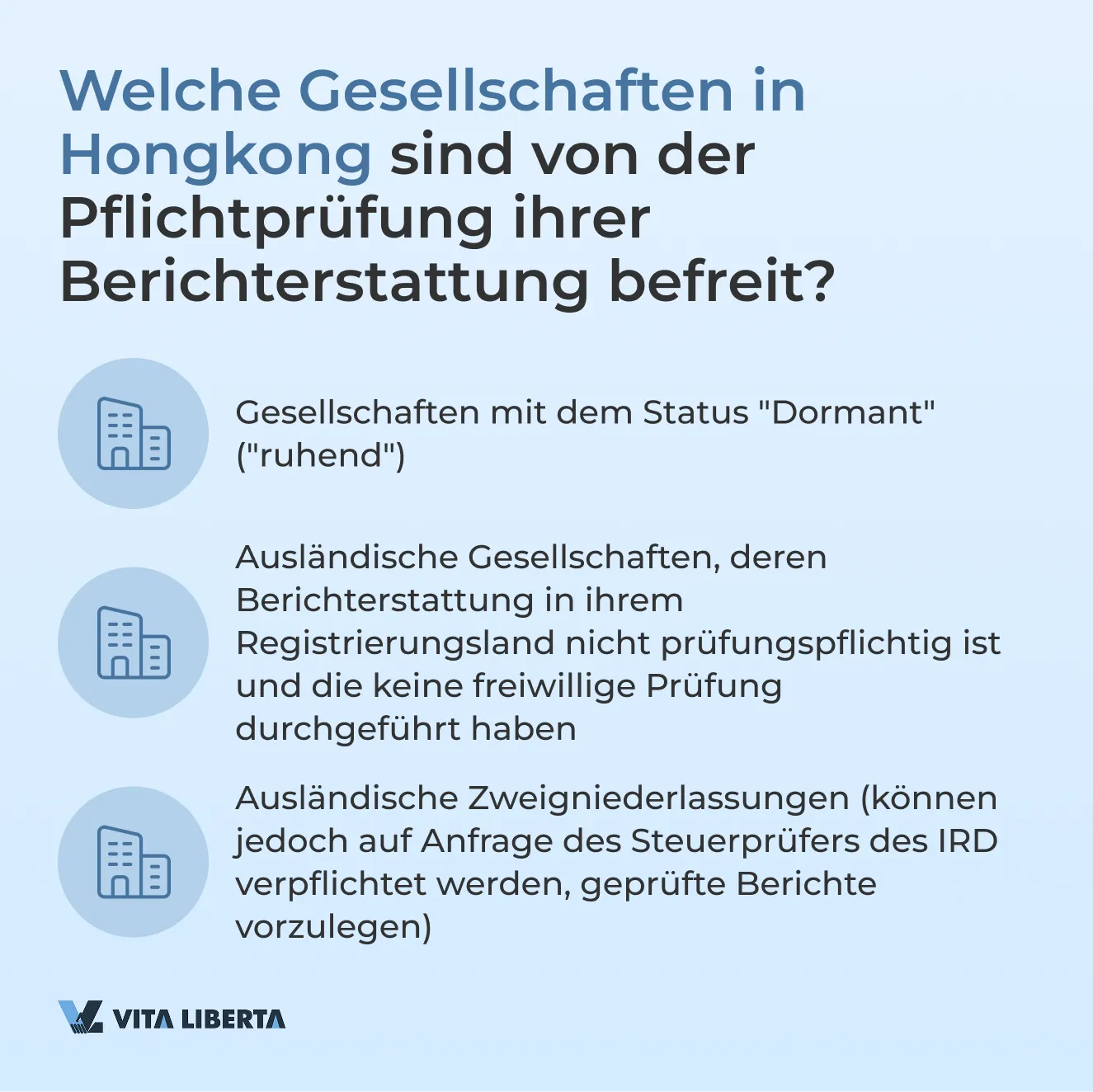

Wer ist von der Pflichtprüfung in Hongkong befreit?

- Gesellschaften mit dem Status „Dormant“ („ruhend“)

„Ruhende“ (Dormant) Gesellschaften sind solche, die einen entsprechenden Beschluss gefasst und diesen beim Hongkonger Gesellschaftsregister eingereicht haben, um diesen Status zu bestätigen.

Es ist wichtig zu verstehen, dass sich eine „ruhende“ Gesellschaft von einer Gesellschaft unterscheidet, die vorübergehend keine Tätigkeit ausübt. Der Status einer „ruhenden“ Gesellschaft wird formal innerhalb der Gesellschaft festgelegt und gemäß Abschnitt 447 von Kapitel 622 der Hong Kong Companies Ordinance offiziell beim Gesellschaftsregister deklariert. Nur in diesem Fall kann die Gesellschaft regulatorische Erleichterungen bezüglich der verpflichtenden Prüfung ihrer Berichterstattung beanspruchen. Eine inaktive Gesellschaft hingegen muss alle gesetzlichen Anforderungen ohne Ausnahmen einhalten.

Eine ruhende Gesellschaft darf keine wesentlichen Transaktionen auf ihren Konten durchführen, außer denen, die gemäß Abschnitt 447 von Kapitel 622 der Hong Kong Companies Ordinance zulässig sind. - Ausländische Gesellschaften, die in Hongkong tätig sind

Wenn eine Gesellschaft in einem Land registriert ist, dessen Gesetze keine Prüfung der Berichterstattung verlangen und keine Prüfung freiwillig durchgeführt wurde, akzeptiert das IRD ungeprüfte Berichte als unterstützendes Dokument für die Steuererklärung.

Wenn jedoch eine Prüfung durchgeführt wurde, auch wenn sie nach den Gesetzen dieses Landes nicht erforderlich ist, müssen die geprüften Berichte zusammen mit der Erklärung vorgelegt werden.

- Zweigniederlassungen ausländischer Gesellschaften

Wenn der Hauptsitz einer Gesellschaft außerhalb Hongkongs liegt, aber sie eine Zweigniederlassung in Hongkong hat, akzeptiert das IRD in der Regel die ungeprüften Finanzberichte der Zweigniederlassung. Bei Bedarf kann der Steuerprüfer jedoch eine Kopie der geprüften Finanzberichte anfordern.

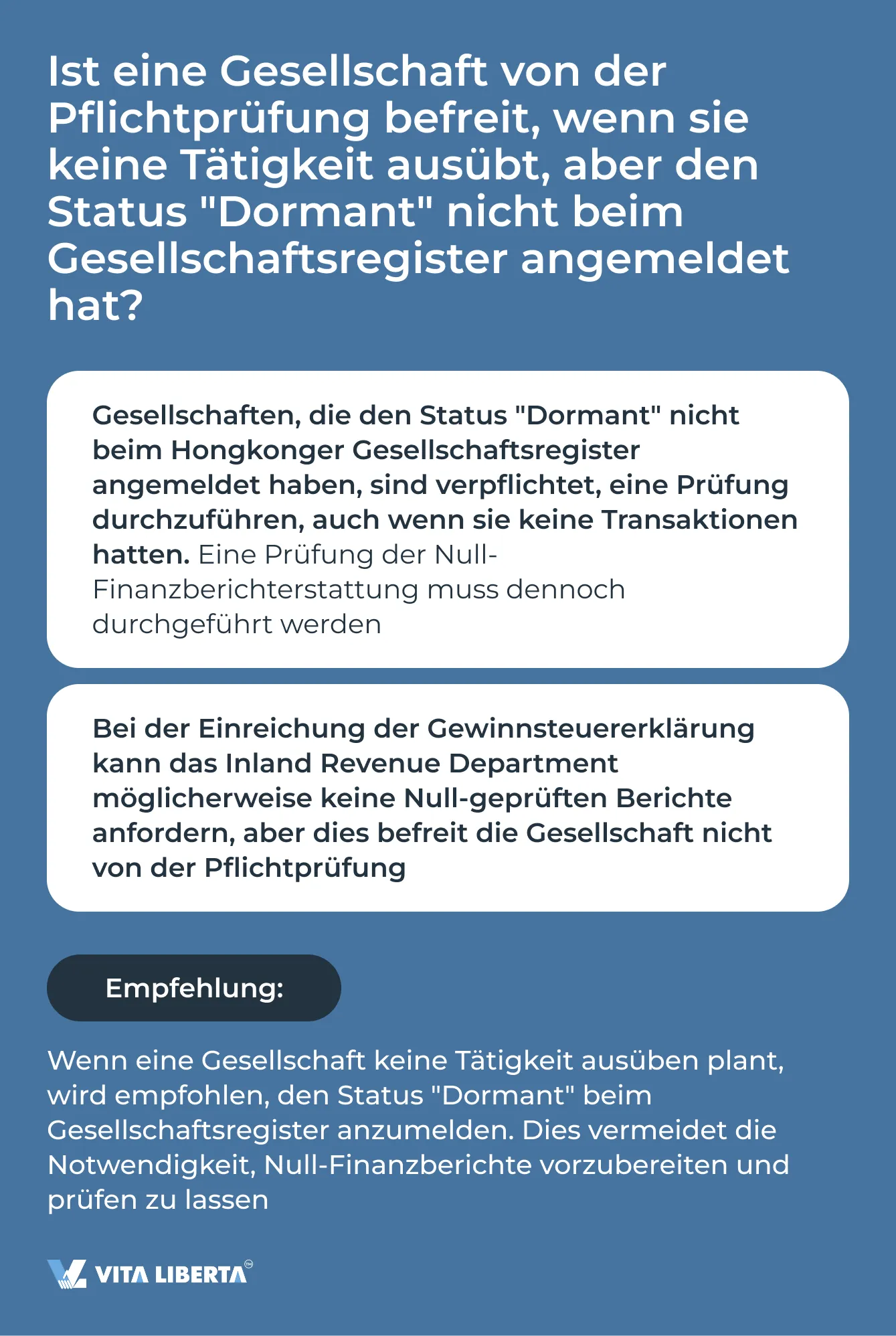

Die Tatsache, dass eine Hongkonger Gesellschaft keine Tätigkeit ausübt und deren Gründer und Leitung keine speziellen Beschlüsse gefasst und das Hongkonger Gesellschaftsregister nicht über den Dormant-Status informiert haben, ist kein Grund, warum die Gesellschaft von der Pflichtprüfung ihrer Berichterstattung befreit werden könnte.

Praxisbeispiel

Im Geschäftsjahr 2022-2023 reichte die „XXX Limited“ eine Null-Steuererklärung ein. Der Direktor der Gesellschaft bestätigte schriftlich, dass keine Tätigkeit ausgeübt wurde, und die Steuerbehörden akzeptierten die Erklärung ohne geprüfte Berichte. Dies ermöglichte es der Gesellschaft, ihren Verpflichtungen gegenüber der Steuerbehörde nachzukommen. Da Direktor und Aktionär der Gesellschaft dieselbe Person waren, stellte sich die Frage der Vorlage geprüfter Berichte für Investoren nicht.

Im folgenden Geschäftsjahr (2023-2024) entwickelte die Gesellschaft jedoch eine aktive Geschäftstätigkeit, und es bestand die Notwendigkeit, vollständige Berichte zu erstellen und eine Prüfung durchzuführen. Dabei stellte sich heraus, dass geprüfte Finanzberichte für das erste Geschäftsjahr erforderlich waren, in dem die Gesellschaft keine Tätigkeit hatte.

Begründung

Die Gesellschaft hatte den Status „Dormant“ nicht deklariert, daher ist eine Prüfung gesetzlich verpflichtend. Der Prüfer muss Zugang zu allen Prüfungsberichten der Vorjahre haben, um eine korrekte Schlussfolgerung für die laufende Periode zu ziehen.

Folglich muss eine Prüfung (selbst mit Nullwerten) für das erste Geschäftsjahr durchgeführt werden, damit die Prüfung für das zweite Geschäftsjahr auf rechtmäßiger Grundlage erfolgen kann. In diesem Fall muss der Prüfer sowohl die Prüfungsstandards einhalten als auch die Gesellschaft auf den vorliegenden Verstoß gegen das Gesellschaftsrecht hinweisen.

Bestellung eines Abschlussprüfers in Hongkong

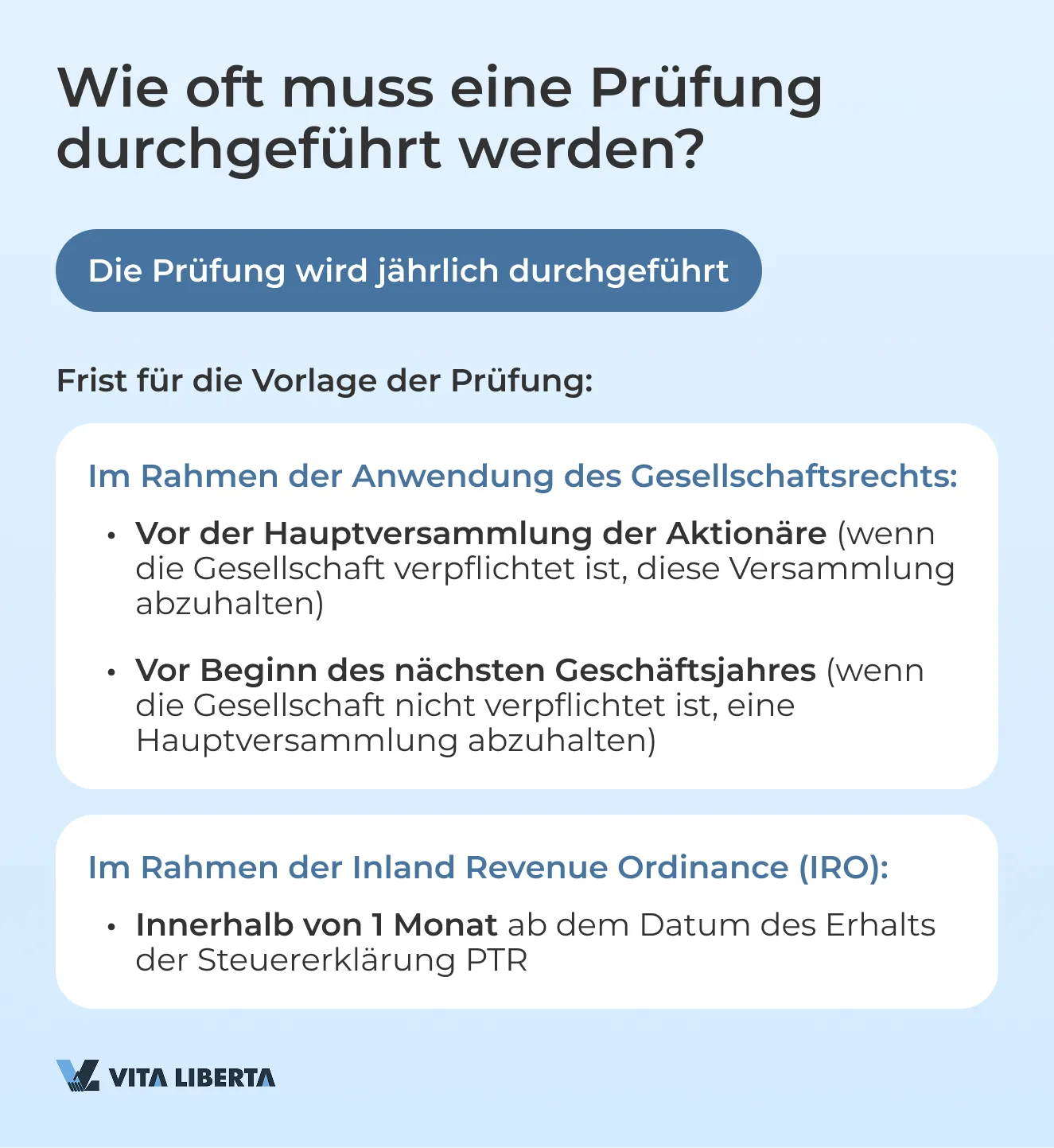

Ein Prüfer muss für jedes Geschäftsjahr der Gesellschaft bestellt werden.

Die Direktoren können den ersten Prüfer vor der ersten Jahreshauptversammlung (AGM) bestellen. Danach kann ein Prüfer auf einer AGM wiederbestellt werden und bleibt im Amt bis zum Ende der nächsten AGM. Scheidet ein Prüfer aus, muss innerhalb eines Monats ein neuer Prüfer bestellt werden.

Gesellschaften sind verpflichtet, mindestens einmal pro Geschäftsjahr eine AGM abzuhalten, spätestens jedoch neun Monate nach dessen Ende.

Ist die Gesellschaft für das erste Geschäftsjahr nicht zur Abhaltung einer Jahreshauptversammlung verpflichtet, können die Direktoren einen Prüfer vor Beginn des nächsten Geschäftsjahres bestellen.

Der Prüfer muss für das Geschäftsjahr durch einen Beschluss bestellt werden, der auf der für das vorherige Geschäftsjahr abgehaltenen Jahreshauptversammlung gefasst wurde, mit Ausnahme von Gesellschaften, die für das vorherige Geschäftsjahr keine Jahreshauptversammlung abhalten müssen.

Ist keine Jahreshauptversammlung erforderlich, wird der Prüfer auf einer Hauptversammlung vor Beginn des nächsten Geschäftsjahres bestellt. Wurde auf der Jahreshauptversammlung kein Prüfer bestellt, muss die Gesellschaft dies auf einer anderen Hauptversammlung nachholen.

Jahreshauptversammlung (AGM) in Hongkong

Gemäß der Companies Ordinance muss eine Gesellschaft eine AGM für jedes Geschäftsjahr, nicht für jedes Kalenderjahr, abhalten. Es gibt jedoch Ausnahmen:

- Abschnitt 612(1): Eine AGM ist nicht erforderlich, wenn alle Angelegenheiten durch schriftlichen Beschluss gelöst wurden und die Dokumente den Mitgliedern bereitgestellt wurden.

- Abschnitt 612(2)(a): Eine Gesellschaft mit nur einem Mitglied ist von der AGM befreit.

- Abschnitt 613: Eine AGM kann durch schriftlichen Beschluss aller Mitglieder entfallen.

- Abschnitt 611: „Ruhende“ (Dormant) Gesellschaften sind von der AGM befreit.

Fristen für die Abhaltung der AGM

- Private Gesellschaften müssen ihre AGM innerhalb von 9 Monaten nach Ende des Berichtszeitraums abhalten.

- Andere Gesellschaften: Die AGM muss innerhalb von 6 Monaten nach Ende des Berichtszeitraums abgehalten werden.

Für den ersten Berichtszeitraum und wenn dieser länger als 12 Monate dauert:

- Private Gesellschaften: 9 Monate nach dem ersten Jahrestag der Registrierung oder 3 Monate nach Ende des Berichtszeitraums, je nachdem, was später eintritt.

- Andere Gesellschaften: 6 Monate nach dem ersten Jahrestag der Registrierung oder 3 Monate nach Ende des Berichtszeitraums, je nachdem, was später eintritt.

Der Berichtszeitraum ist der Zeitraum, auf den sich das Geschäftsjahr der Gesellschaft bezieht.

Ziele der Prüfung und Bestellungsdaten des Prüfers in Hongkong

Gemäß der Hong Kong Companies Ordinance (CO) | Gemäß der Inland Revenue Ordinance (IRO) | |

| Grundlage | Jährliche Pflichtprüfung | Pflichtprüfung für die Einreichung der PTR |

| Empfänger | An die Unternehmensleitung auf der Jahreshauptversammlung oder einer anderen Hauptversammlung | An das Inland Revenue Department von Hongkong |

| Zweck | Vorlage der finanziellen Ergebnisse des Unternehmens für den Berichtszeitraum, bestätigt durch eine unabhängige Partei | Bestätigung der Zuverlässigkeit der Finanzberichterstattung durch eine unabhängige Partei zur Überprüfung der Richtigkeit der Steuerberechnung |

| Vorbereitungs- und Vorlagefristen | Innerhalb von 9 Monaten nach Ende des Geschäftsjahres. Bei einem Prüferwechsel muss der neue innerhalb von 1 Monat bestellt werden. | Innerhalb von 1 Monat nach Erhalt der PTR. Unter bestimmten Bedingungen und auf Antrag kann die Frist verlängert werden. |

| Befreiung möglich für | „Dormant“-Gesellschaften | „Dormant“-Gesellschaften;In Ländern registrierte Gesellschaften, die keine verpflichtende Prüfung der Berichterstattung vorsehen und diese nicht freiwillig durchführen;Zweigniederlassungen ausländischer Gesellschaften in Hongkong (kann bei Bedarf vom Steuerprüfer angefordert werden). |

Auditstandards in Hongkong

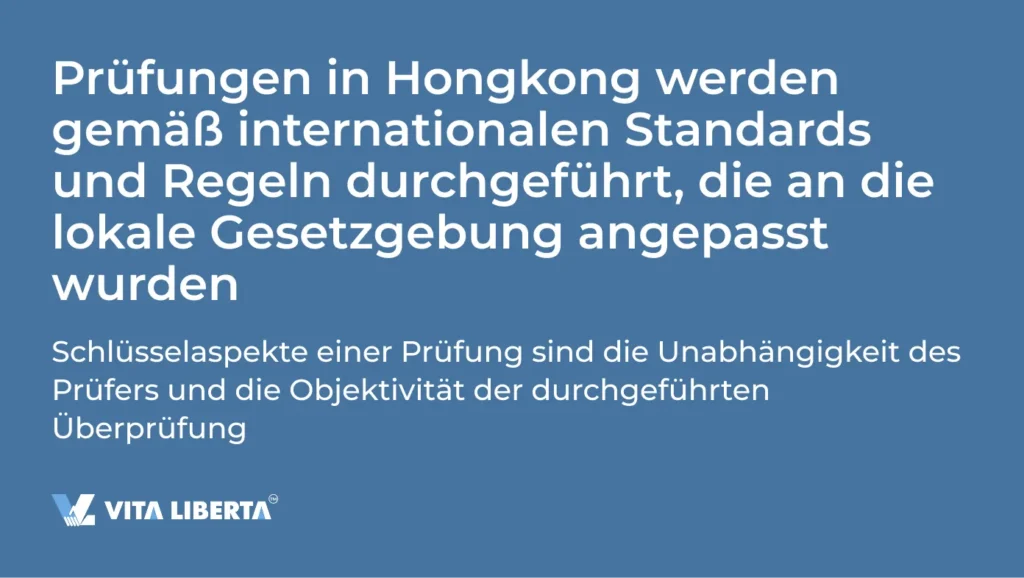

Die Hongkonger Prüfungsstandards (HKSA) werden vom International Auditing and Assurance Standards Board (IAASB) entwickelt. Diese Standards basieren auf den International Standards on Auditing (ISA) und sind an den lokalen Kontext angepasst. Das Hauptziel ist es, den Prüfungsprozess zu regeln und zu bestätigen, dass die Finanzberichte von Unternehmen internationalen Anforderungen entsprechen.

Die Einhaltung dieser Standards ist für alle beim Hong Kong Institute of Certified Public Accountants (HKICPA) registrierten Prüfer verpflichtend, und jegliche Abweichungen können zu disziplinarischen Maßnahmen führen, einschließlich des Verlusts der Zertifizierung.

Das HKICPA ist für die Akkreditierung von Wirtschaftsprüfern und die Ausstellung von Zertifikaten, die zur Berufsausübung berechtigen, verantwortlich, überwacht das berufliche Verhalten und die Standards der Institutsmitglieder, legt den Ethikkodex sowie die Rechnungslegungs- und Prüfungsstandards fest und führt Schulungen und kontinuierliche berufliche Weiterbildung durch.

Die Hong Kong Financial Reporting Standards (HKFRS) sind ebenfalls vollständig mit den International Financial Reporting Standards (IFRS) abgestimmt. Diese vom HKICPA entwickelten Standards sind für die Anwendung in den allgemeinen Finanzberichten und anderen Finanzberichten aller gewerblichen Organisationen bestimmt.

Die Einhaltung der HKSA-Standards hilft Hongkonger Unternehmen, ein hohes Maß an Transparenz aufrechtzuerhalten und stärkt damit das Vertrauen von Investoren und anderen Interessengruppen.

Prüfungsprozess in Hongkong

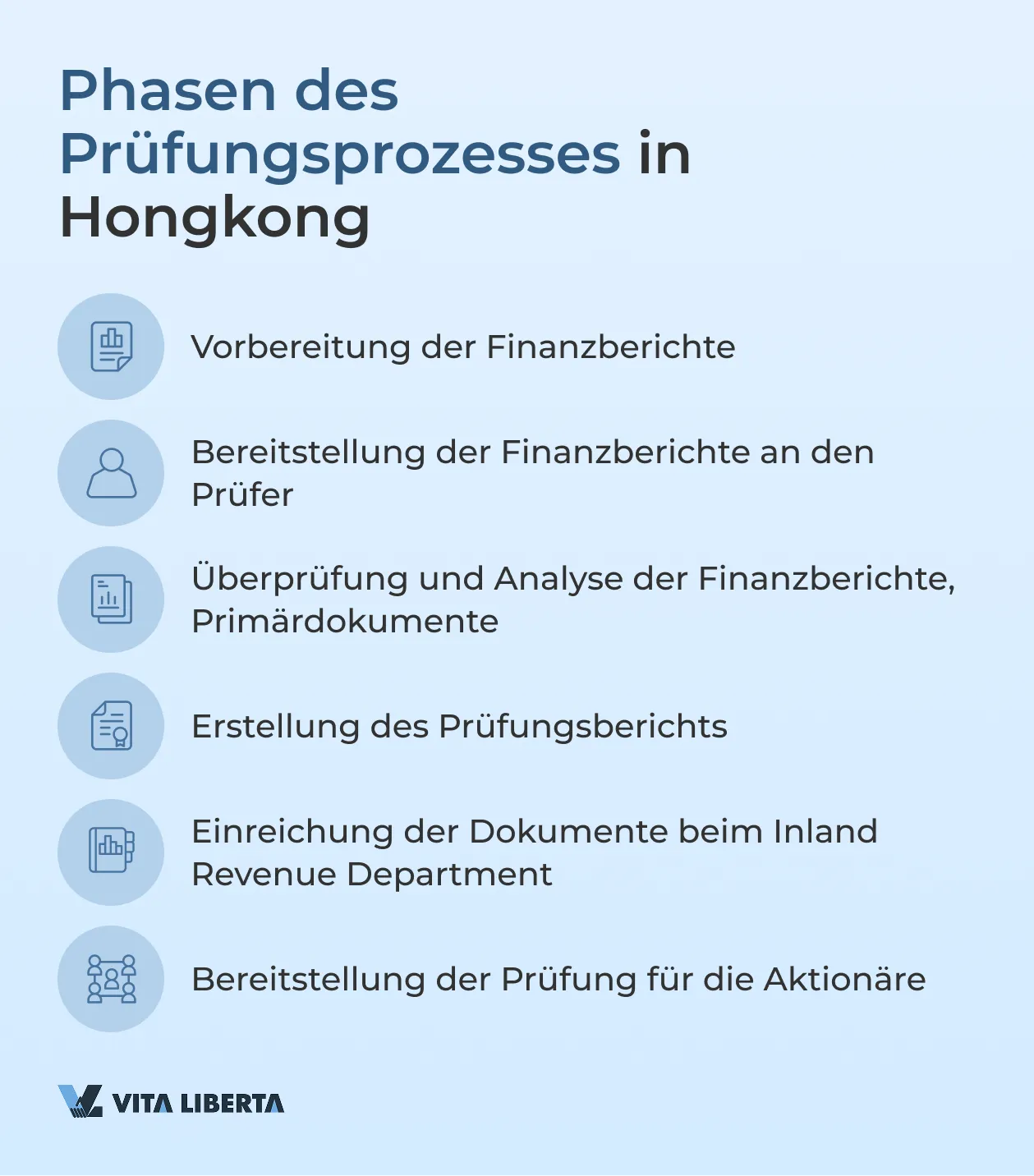

Der Prüfungsprozess besteht aus mehreren Phasen, in denen der Prüfer nicht nur finanzielle Kennzahlen, sondern auch die interne Organisation des Unternehmens überprüft und bestätigt. Das Ziel einer Prüfung ist es, Vertrauen zu schaffen, dass die Finanzberichterstattung des Unternehmens genaue und zuverlässige Informationen über dessen Lage liefert. In Hongkong ähnelt der Prüfungsprozess dem in anderen Ländern und umfasst die folgenden wesentlichen Schritte:

- Vorbereitung der Berichterstattung und Dokumente

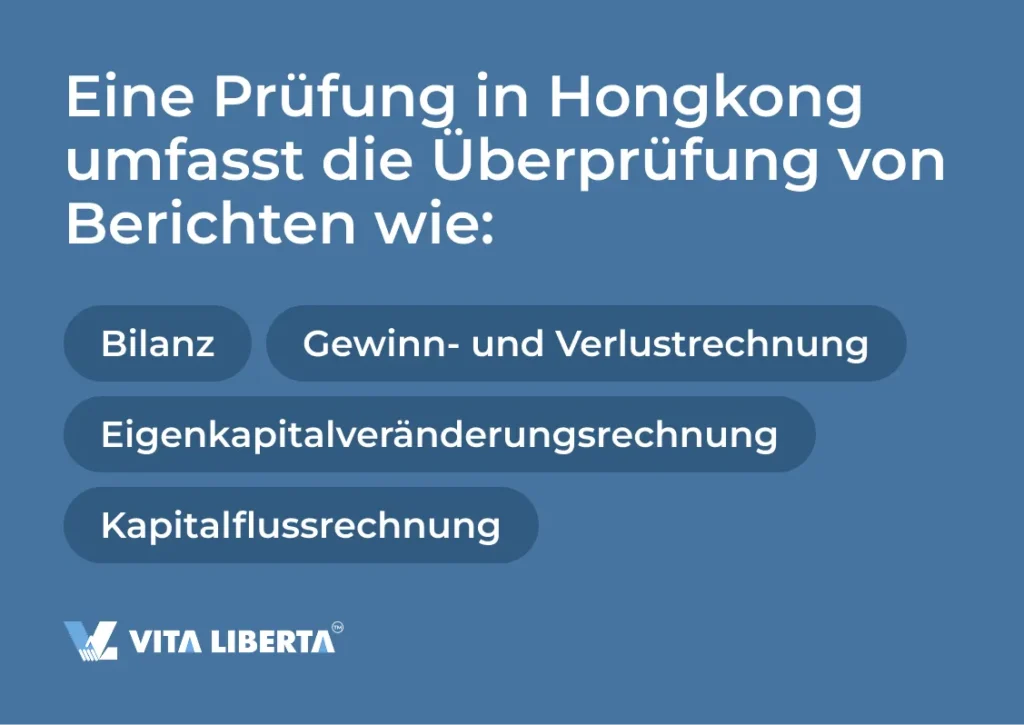

Die Unternehmensleitung erstellt die Finanzberichte, einschließlich Bilanz, Gewinn- und Verlustrechnung, Kapitalflussrechnung und andere erforderliche Dokumente.

- Überprüfung und Analyse

Die Prüfer beginnen mit der Prüfung, indem sie die Geschäftstätigkeit des Unternehmens, spezifische Faktoren seiner Branche und andere wichtige Aspekte untersuchen, die die Prüfung beeinflussen können. Dies hilft, Risiken oder Unsicherheiten besser zu verstehen, die während des Überprüfungsprozesses der Finanzberichte auftreten können. - Bewertung der größten Transaktionen

Die Prüfer analysieren alle wesentlichen Geschäftsvorfälle in den Finanzberichten und identifizieren mögliche Fehler oder Unsicherheiten, die die Gesamtergebnisse der Prüfung beeinflussen könnten. Diese Phase ist wichtig, um die Zuverlässigkeit der vorgelegten Informationen zu beurteilen. - Überprüfung der Unternehmensmaßnahmen

Die Prüfer bewerten, welche Maßnahmen das Unternehmen ergriffen hat, um die Genauigkeit der Berichterstattung und eine ordnungsgemäße Buchführung sicherzustellen. Sie überprüfen auch das Vorhandensein aller Nachweisdokumente, wie z.B. zu zahlende Rechnungen, Kontoauszüge und Verträge. - Erstellung des Prüfungsberichts

Basierend auf der Überprüfung stellt der Prüfer eine Schlussfolgerung darüber auf, wie genau und zuverlässig die Finanzberichterstattung des Unternehmens ist. Diese Schlussfolgerung dient als Grundlage für die Bewertung der finanziellen Lage des Unternehmens durch Steuerbehörden und andere Interessengruppen. - Unterzeichnung der Berichte und Einreichung bei den Steuerbehörden

Nach Abschluss der Überprüfung werden die Prüfungsberichte und andere Dokumente von den Direktoren des Unternehmens unterzeichnet und an den Prüfer zurückgegeben. Anschließend bereitet der Prüfer oder der Steuervertreter die Steuerberechnung vor und reicht alle diese Dokumente zusammen mit der Gewinnsteuererklärung (PTR) beim Inland Revenue Department ein.

Der Prüfungsprozess kann zusätzliche Schritte umfassen, wie z.B. Kontenberichtigungen, Beantwortung von Anfragen der Prüfer und Klärung von Details zu Finanzgeschäften. Dieser kurze Überblick vermittelt jedoch ein grundlegendes Verständnis davon, wie die Prüfung eines Unternehmens in Hongkong durchgeführt wird.

Arten von Prüfungsberichten

Der Prüfer des Unternehmens ist für die Überprüfung der Finanzberichte verantwortlich, die von den Direktoren des Unternehmens erstellt wurden. Er erstellt auch einen Bericht, der das fachkundige Urteil des Prüfers darüber enthält, wie genau und zuverlässig die Finanzberichterstattung des Unternehmens ist.

- Uneingeschränkter Bestätigungsvermerk (unqualified report)

Der Wirtschaftsprüfer (CPA) bestätigt, dass die Berichterstattung gemäß den anerkannten Standards erstellt wurde und keine wesentlichen Fehler enthält. - Eingeschränkter Bestätigungsvermerk (qualified report)

Der Prüfer weist auf kleine Fehler oder Mängel hin, die eine Berichtigung erfordern, aber nicht die allgemeine Genauigkeit der Berichterstattung in Frage stellen. - Versagung des Bestätigungsvermerks (disclaimer of opinion)

Der Wirtschaftsprüfer ist der Ansicht, dass die Berichterstattung nicht zuverlässig ist und von Investoren oder Gläubigern nicht für Entscheidungen verwendet werden kann. - Ablehnender Bestätigungsvermerk (adverse opinion)

Der Wirtschaftsprüfer kann keine Stellungnahme abgeben, weil die Dokumente unvollständig waren oder wesentliche Daten fehlten.

Für die Durchführung einer Prüfung müssen die Unternehmen dem Prüfer einen vollständigen Dokumentensatz vorlegen, der alle Transaktionen und Geschäftsvorfälle des Berichtszeitraums belegt. Diese Dokumente helfen dem Prüfer, die Genauigkeit und Übereinstimmung der in den Finanzberichten angegebenen Daten zu beurteilen.

Liste der für ein Audit in Hongkong benötigten Dokumente

Damit die Prüfung korrekt und rechtzeitig durchgeführt werden kann, muss das Unternehmen folgende Unterlagen vorbereiten und an den Prüfer übergeben:

- Finanzberichte für den Berichtszeitraum.

- Kontoauszüge aller Konten des Unternehmens für den Berichtszeitraum (einschließlich Acquiring-Konten).

- Zu zahlende Rechnungen und bezahlte Rechnungen für Einkäufe.

- Verträge (soweit zutreffend).

- Kassenbons, Einzelhandelsverkaufsbücher (soweit zutreffend).

- Bestandsdaten, Lagerbestände (soweit zutreffend).

Häufig gestellte Fragen (FAQ)

Ja, auch wenn ein Unternehmen keine operative Tätigkeit ausübt und keine finanziellen Transaktionen durchführt, ist es verpflichtet, eine Prüfung seiner Null-Berichterstattung durchzuführen. In Hongkong schreibt die Gesetzgebung vor, dass alle eingetragenen Unternehmen unabhängig von ihrer Aktivität jährlich von einem Prüfer bestätigte Finanzberichte vorlegen müssen. Diese Bedingung dient der Verhinderung von Steuerhinterziehung und gewährleistet Transparenz. Ausgenommen sind Unternehmen, die den Status „ruhend“ (dormant) erhalten haben, aber auch in diesem Fall ist eine Erklärung einzureichen.

Für die Durchführung einer Prüfung müssen Unternehmen einen vollständigen Satz von Dokumenten vorbereiten, die alle Finanzvorgänge des Berichtszeitraums belegen. Zu den wichtigsten Dokumenten gehören Kontoauszüge aller Konten, Verträge mit Partnern und Kunden, Kauf- und Verkaufsrechnungen, Ausgabenbelege sowie Steuerberechnungen und Finanzberichte (Bilanz, Gewinn- und Verlustrechnung, Kapitalflussrechnung). Ebenso wichtig ist die Vorlage der Buchhaltungsregister und Aufzeichnungen aller Geschäftsvorfälle, damit der Prüfer die Richtigkeit der vorgelegten Daten überprüfen kann.

Wenn ein Unternehmen keine Prüfung durchführt oder seine geprüften Berichte nicht innerhalb der festgelegten Fristen einreicht, kann dies zu schwerwiegenden rechtlichen und finanziellen Folgen führen. Das Unternehmen kann mit einer Geldstrafe von bis zu 300.000 HKD belegt werden, und es können weitere Sanktionen verhängt werden, wie z.B. die Sperrung des Zugangs zu Finanzmärkten und Beschränkungen beim Abschluss neuer Verträge. In besonders schwerwiegenden Fällen kann dies zur Disqualifikation von Direktoren und sogar zur erzwungenen Liquidation des Unternehmens führen, wenn die Verstöße andauern.

Um den Status einer „ruhenden“ Gesellschaft zu erhalten, muss ein entsprechender Antrag beim Hongkonger Gesellschaftsregister eingereicht werden. Dies ist möglich, wenn das Unternehmen keine aktive Tätigkeit ausübt und keine finanziellen Transaktionen durchführt. Die Gewährung des Status befreit das Unternehmen von der Verpflichtung, eine jährliche Prüfung durchzuführen und vollständige Steuerberichte einzureichen. Das Unternehmen ist jedoch nach wie vor verpflichtet, Null-Erklärungen einzureichen und eine minimale Menge an Unternehmensdokumentation vorzuhalten, um seinen Status zu bestätigen. Bei Wiederaufnahme der Tätigkeit muss der Status einer „ruhenden“ Gesellschaft widerrufen werden.

Ja, auch wenn ein Unternehmen keine Geschäftstätigkeit ausübt und keinerlei finanzielle Transaktionen durchführt, ist es verpflichtet, eine Null-Erklärung einzureichen. Dies ist notwendig, um den Steuerbehörden (IRD) zu bestätigen, dass es während des Berichtszeitraums keine steuerpflichtigen Einnahmen und Ausgaben gegeben hat. Die Null-Erklärung muss fristgerecht eingereicht werden, da auch die Nichteinhaltung dieser Anforderung zu Geldstrafen führen kann. Das IRD kann zusätzliche Unterlagen anfordern, um die Inaktivität zu bestätigen.