Hongkong

Hongkong China

China

Stammkapital (registered capital), festgelegt in den Gründungsdokumenten und im Register der Staatlichen Verwaltung für Marktregulierung (SAMR) eingetragen, ist nicht nur eine formale Zahl. Es ist eine rechtliche Verpflichtung der Gründer gegenüber der Gesellschaft und ihren Gläubigern, eine grundlegende Garantie für die finanzielle Leistungsfähigkeit des Wirtschaftssubjekts. Die Anforderungen an seine Einbringung in China haben eine signifikante Transformation durchlaufen, die das Pendel der Staatspolitik zwischen der Förderung unternehmerischer Aktivität und dem Schutz der Marktstabilität widerspiegelt.

Historischer Kontext und Kern der Änderungen 2024

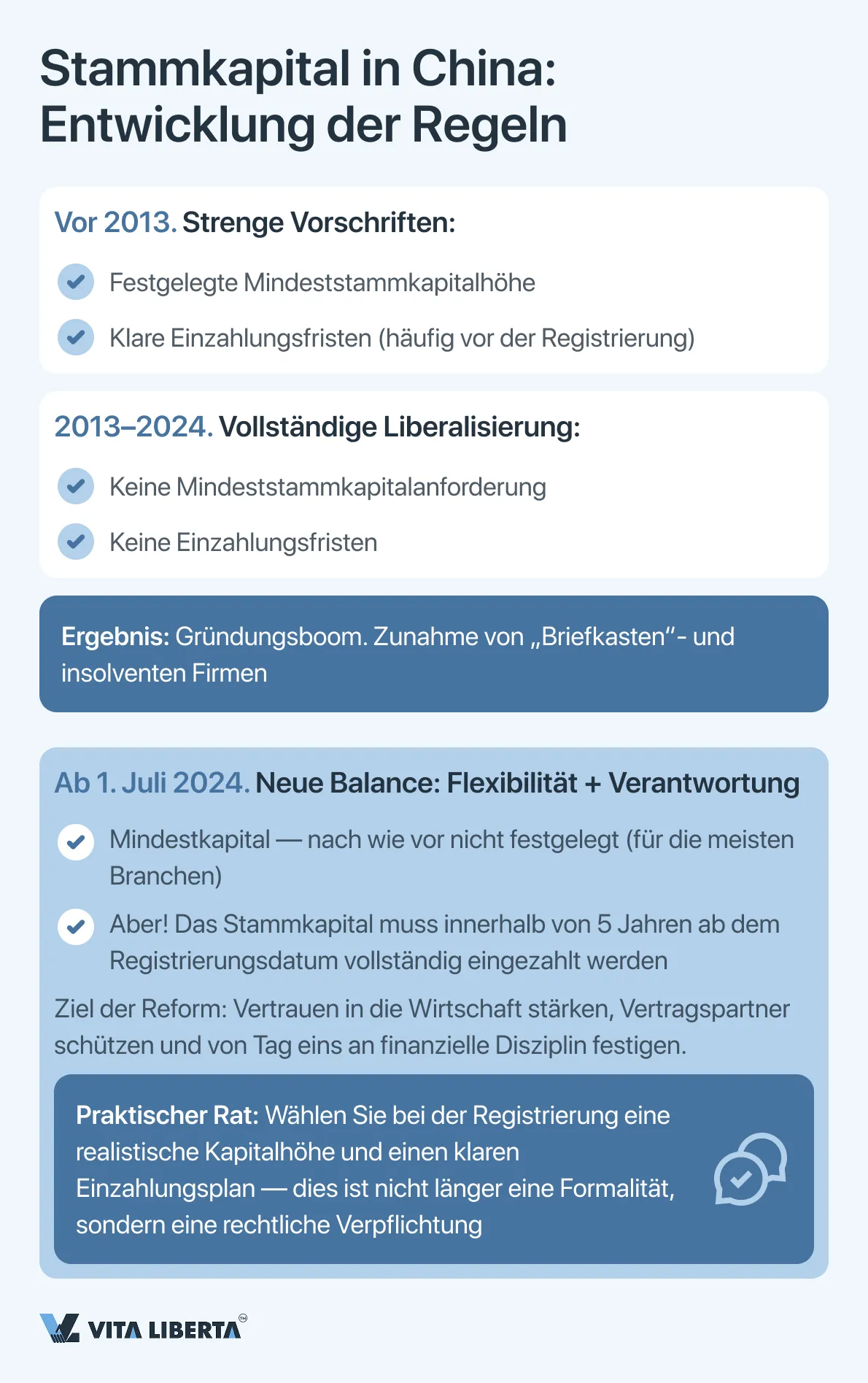

Bis 2013 gab es in China ein System, das Gründer verpflichtete, Kapital innerhalb streng festgelegter Fristen und mit Mindestbeträgen einzubringen. Die liberale Reform von 2013 schaffte sowohl Fristen als auch Mindestbeträge für die meisten Branchen ab und überließ den Prozess dem Ermessen der Aktionäre. Dies führte zu einem Boom bei Unternehmensgründungen, brachte aber auch Risiken im Zusammenhang mit „Briefkastenfirmen“ mit sich. Die neue Fassung des Unternehmensgesetzes der VR China, die am 1. Juli 2024 in Kraft trat, markiert eine Rückkehr zum regulierten Modell, allerdings in einem aktualisierten Format.

Die zentrale Neuerung ist die Wiedereinführung einer festen Höchstfrist für die vollständige Einzahlung des Stammkapitals. Gemäß den Änderungen sind Gründer verpflichtet, ihre in der Satzung festgelegten finanziellen Verpflichtungen innerhalb von 5 Jahren ab dem Datum der staatlichen Registrierung der Gesellschaft vollständig zu erfüllen. Diese Regel ist zwingend und zielt darauf ab, die Kreditwürdigkeit des Unternehmens von Beginn an zu stärken.

Kritische Aspekte des neuen Rechtsregimes für die Kapitalerhöhung in China

Die Fünfjahresfrist gilt für alle Formen von Gesellschaften mit beschränkter Haftung und Aktiengesellschaften, sofern nicht durch Sondergesetze oder Verordnungen des Staatsrats der VR China für Organisationen in hochregulierten Sektoren (Finanzinstitute, Versicherungsgesellschaften, Wertpapiere usw.) ausdrücklich etwas anderes vorgeschrieben ist.

Das Fünfjahresprinzip gilt nun auch für Verfahren zur Erhöhung des Stammkapitals. Für Erhöhungen, die am oder nach dem 1. Juli 2024 registriert werden, beginnt die Laufzeit der neuen Frist für zusätzliche Einlagen mit dem Datum der entsprechenden Registrierung der Änderungen bei der SAMR.

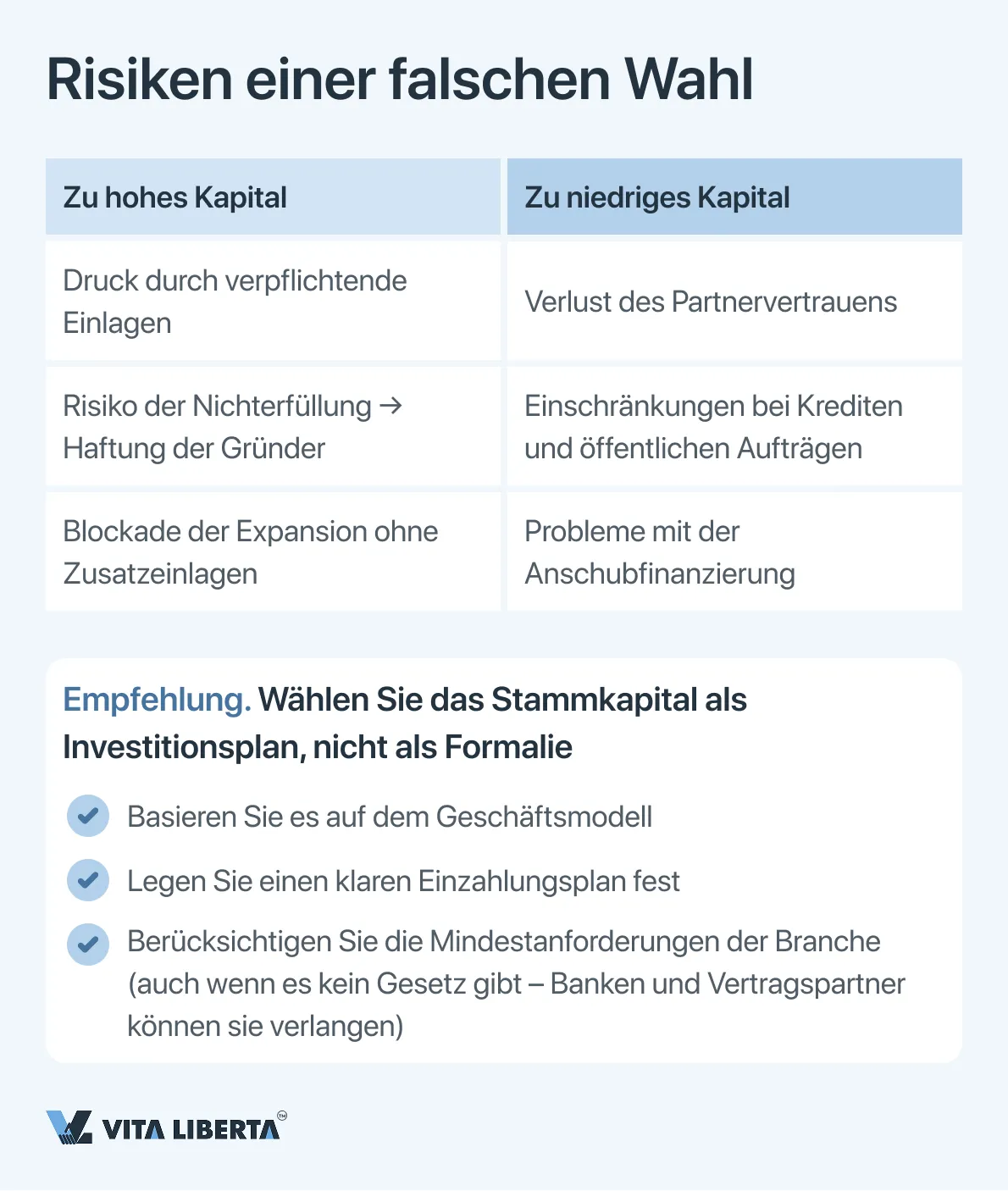

Diese Änderung transformiert die Planungsansätze. Die Höhe des Stammkapitals ist keine bedingte Größe mehr „für die Zukunft“. Sie erfordert eine abgewogene Berechnung auf Grundlage realistischer Finanzprognosen und eines konkreten Investitionsplans für die nächsten fünf Jahre. Eine Überhöhung der Zahl kann eine untragbare finanzielle Belastung schaffen, während eine Unterbewertung das Vertrauen von Partnern untergraben und die Möglichkeiten der Fremdfinanzierung sowie der Finanzierung des Unternehmens in seiner frühen Entwicklungsphase einschränken kann.

Übergangsbestimmungen für bestehende Unternehmen

Die Gesetzgeber haben einen flexiblen Anpassungsmechanismus für Unternehmen vorgesehen, die vor Inkrafttreten der Änderungen registriert wurden. Für sie wurde eine Übergangsfrist festgelegt, deren Ziel es ist, die Kapitalstruktur schrittweise an die neuen Standards anzupassen.

Solche Unternehmen müssen einen angepassten Kapitalzahlungsplan entwickeln und genehmigen, der in die verbleibende Restlaufzeit von 5 Jahren passt, die ab dem 1. Juli 2024 neu berechnet wird. Die konkreten Methoden und Fristen für die Einreichung angepasster Pläne müssen in den Durchführungsbestimmungen der SAMR detailliert werden.

Ausnahme für „reife“ Unternehmen. Unternehmen, deren Stammkapital bereits bis zum 1. Juli 2024 vollständig eingezahlt war, unterliegen nicht den neuen Fristen. Für sie bleibt das bisherige Regime bestehen.

Somit betont das neue Rechtsregime, dass das Stammkapital im modernen chinesischen Gesellschaftsrecht kein passiver Registereintrag ist, sondern ein dynamisches Instrument der Finanzplanung und ein Indikator für den Ernsthaftigkeitsgrad der Aktionärsabsichten, das einen verantwortungsvollen und strategischen Ansatz während des gesamten Unternehmenslebenszyklus erfordert.

Rechtsarchitektur der Übergangsphase und strategisches Management des Stammkapitals im Licht der Reform 2024

Die Reform des Gesellschaftsrechts, die am 1. Juli 2024 in Kraft trat, sieht nicht nur neue Regeln für neu gegründete Unternehmen vor, sondern auch einen komplexen Anpassungsmechanismus für Millionen bereits bestehender Betriebe. Das Schlüsseldokument, das diesen Prozess detailliert, ist die Verordnung des Staatsrats der VR China zur Durchführung des Systems des eingezahlten Stammkapitals, die ein differenziertes und gestaffeltes Übergangsregime festlegt.

Detaillierung der Übergangsfrist: Vom Deklarativen zur verbindlichen Durchsetzung

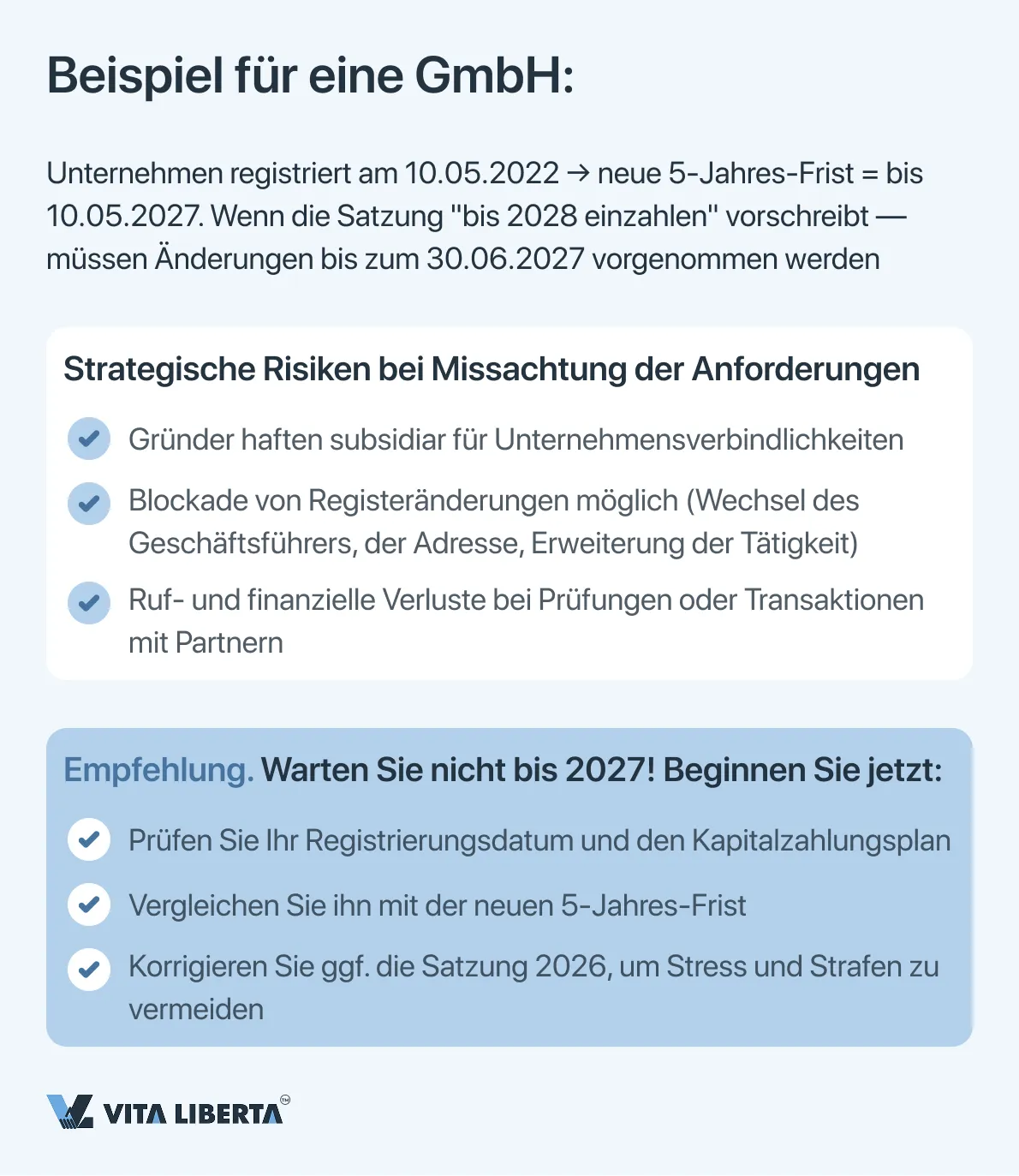

Der Gesetzgeber hat asymmetrische Ansätze für verschiedene Geschäftsformen vorgesehen und dabei ihre unterschiedliche Natur und die Verantwortung der Gründer anerkannt.

| Unternehmenstyp | Registrierungsdatum | Anforderungen der Übergangsfrist | Strategische Aufgabe für das Unternehmen |

| Gesellschaften mit beschränkter Haftung (GmbH) | Vor dem 30. Juni 2024 | Dreijährige Schonfrist (01.07.2024 – 30.06.2027), um den Zahlungsplan an die 5-Jahres-Regel (gerechnet ab dem Registrierungsdatum) anzupassen. | 1. Plananalyse: Bestehende Zahlungsverpflichtungen mit der neuen 5-Jahres-Limit (ab Registrierungsdatum) vergleichen. 2. Anpassung: Wenn die verbleibende Zahlungsfrist gemäß alter Satzung über den 1. Juli 2029 hinausgeht (5 Jahre ab dem Enddatum der Übergangsfrist), muss zwingend bis zum 30. Juni 2027 die Satzung geändert und ein neuer Plan bei der SAMR registriert werden. |

| Aktiengesellschaften (AG) | Jedes Datum vor dem 1. Juli 2024 | Strikte Endfrist: Die Gründer (Promoters) sind verpflichtet, bis zum 30. Juni 2027 alle gezeichneten Aktien vollständig einzuzahlen, unabhängig von ursprünglichen Vereinbarungen. | Angleichung der finanziellen Verpflichtungen der Gründer an die neuen Standards unter erheblichem Zeitdruck, was eine signifikante Umstrukturierung der internen Cashflows erforderlich machen kann. |

Wichtiger Hinweis: Für GmbHs, deren bestehender Zahlungsplan bereits in das neue 5-Jahres-Limit (gerechnet ab ihrem ursprünglichen Registrierungsdatum) passt, ist eine formelle Satzungsänderung nicht erforderlich. Es wird jedoch empfohlen, eine interne Prüfung durchzuführen und eine Konformitätsbestätigung einzuholen.

Wir helfen Ihnen, das richtige Stammkapital in China festzulegen

- Kapitalberechnung nach Ihrem Geschäftsmodell

- Prüfung von Fristen und Zahlungsrisiken

- Unterstützung bei FIE-Struktur

Verfahren zur Änderung des Stammkapitals: Von strenger Kontrolle zur subsidiären Haftung

Das Recht der Gesellschaft, ihr Stammkapital zu erhöhen oder zu verringern, bleibt bestehen, ist jedoch mit einem Bündel von Sanktionen bei Verfahrensverstößen umgeben, die erheblich verschärft wurden.

1. Gesetzliches Verfahren als Gläubigergarantie.

Jede Kapitaländerung erfordert:

- Beschluss des obersten Beschlussorgans (Hauptversammlung der Aktionäre/Gesellschafterversammlung).

- Benachrichtigung der Gläubiger innerhalb der gesetzlichen Frist und Gewährung ihres Rechts, vorzeitige Erfüllung der Verbindlichkeiten oder Sicherheitsleistung zu verlangen (bei Kapitalherabsetzung).

- Registrierung der Änderungen bei der SAMR mit Vorlage von Zahlungsnachweisen (bei Erhöhung) oder ordnungsgemäßer Gläubigerbenachrichtigung (bei Herabsetzung).

2. Kategorisches Verbot und seine Konsequenzen: „Durchgriffshaftung“.

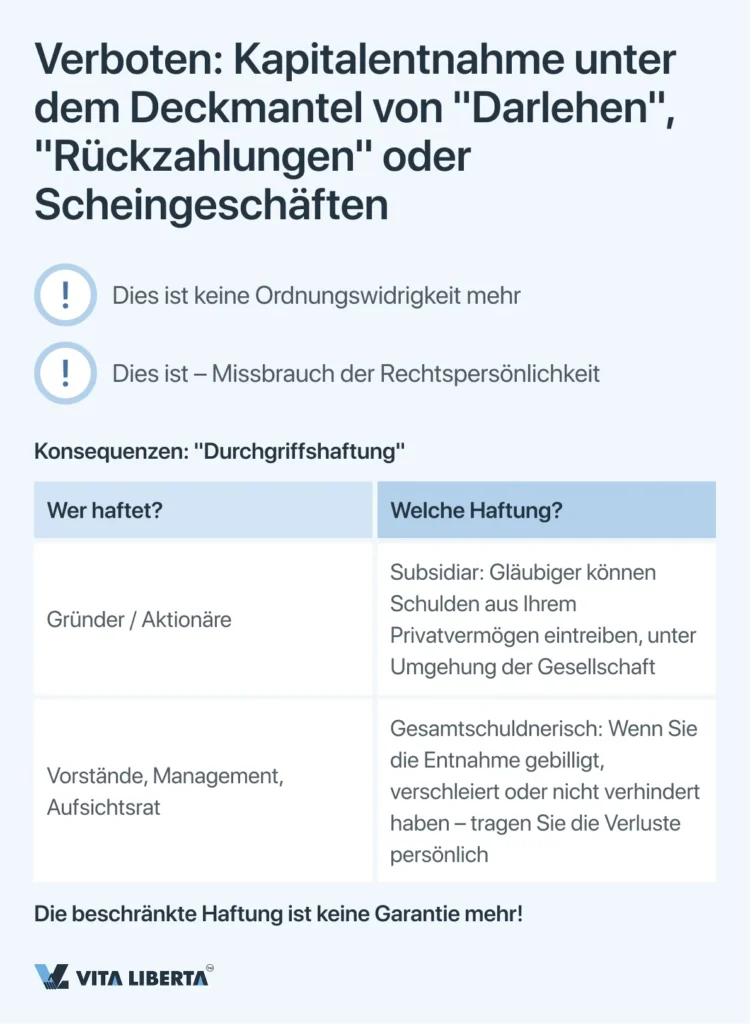

Äußerst wichtig: Die rechtswidrige Entnahme eingezahlten Kapitals (z.B. durch Scheingeschäfte, zinslose Darlehen an Gründer oder Rückzahlungen unter falschem Vorwand) wird nicht mehr als bloße Ordnungswidrigkeit betrachtet. Diese Handlung wird als Missbrauch der eigenen Rechtspersönlichkeit der Gesellschaft qualifiziert, um Gläubigerinteressen zu schädigen.

Die Konsequenzen sind persönlich und streng:

- Subsidiarhaftung der Gründer (Aktionäre): Gläubiger erhalten das Recht, unbeglichene Unternehmensschulden direkt von den verantwortlichen Gründern einzutreiben, unter Umgehung der beschränkten Haftung der Gesellschaft („Durchgriffshaftung“). Dies ist ein fundamentaler Schlag gegen das Grundprinzip des Gesellschaftsrechts.

- Gesamtschuldnerische Haftung des Managements: Vorstände, Aufsichtsratsmitglieder und leitende Angestellte (Senior Management), die eine solche Entnahme genehmigten, ermöglichten oder nicht verhinderten, haften gesamtschuldnerisch gegenüber den Gläubigern. Dies macht die Position dieser Verantwortlichen persönlich riskant bei Nichteinhaltung gesellschaftsrechtlicher Finanznormen.

Strategische Schlussfolgerungen für Unternehmen

Prüfung und Planung haben Priorität. Alle vor Juli 2024 registrierten Unternehmen müssen eine Prüfung ihres Stammkapitals, ihres Zahlungsplans vornehmen und diese mit den neuen Vorschriften vergleichen. Für GmbHs ist dies eine Frage der strategischen Terminplanung, für AGs eine Frage der Dringlichkeit der Vollzahlung.

Kapital ist kein Vermögen der Gründer. Es müssen interne Finanzkontrollen eingerichtet werden, die alle Geschäfte mit eingezahltem Kapital ausschließen, die als verdeckte Entnahme ausgelegt werden könnten. Dividenden und Darlehen an Aktionäre müssen strikt dem Gesetz und den finanziellen Möglichkeiten der Gesellschaft entsprechen.

Das Risiko ist persönlich geworden. Die neuen Regeln verlagern Finanzmissbrauch explizit aus der Sphäre unternehmerischer Risiken in die Sphäre der persönlichen finanziellen Katastrophe für Gründer und Top-Manager. Die Einhaltung von Verfahren ist die einzige Garantie für den Schutz privater Vermögenswerte.

Somit ist die Übergangsfrist nicht nur eine technische Fristverlängerung, sondern ein strategisches Zeitfenster der Gelegenheit, um die Kapitalstruktur unter den neuen Realitäten zu legalisieren und zu optimieren, wo Transparenz und Pünktlichkeit der Kapitaleinzahlung zu kritischen Faktoren nicht nur für den Geschäftsruf, sondern auch für die persönliche finanzielle Sicherheit der wirtschaftlich Berechtigten der Gesellschaft werden.

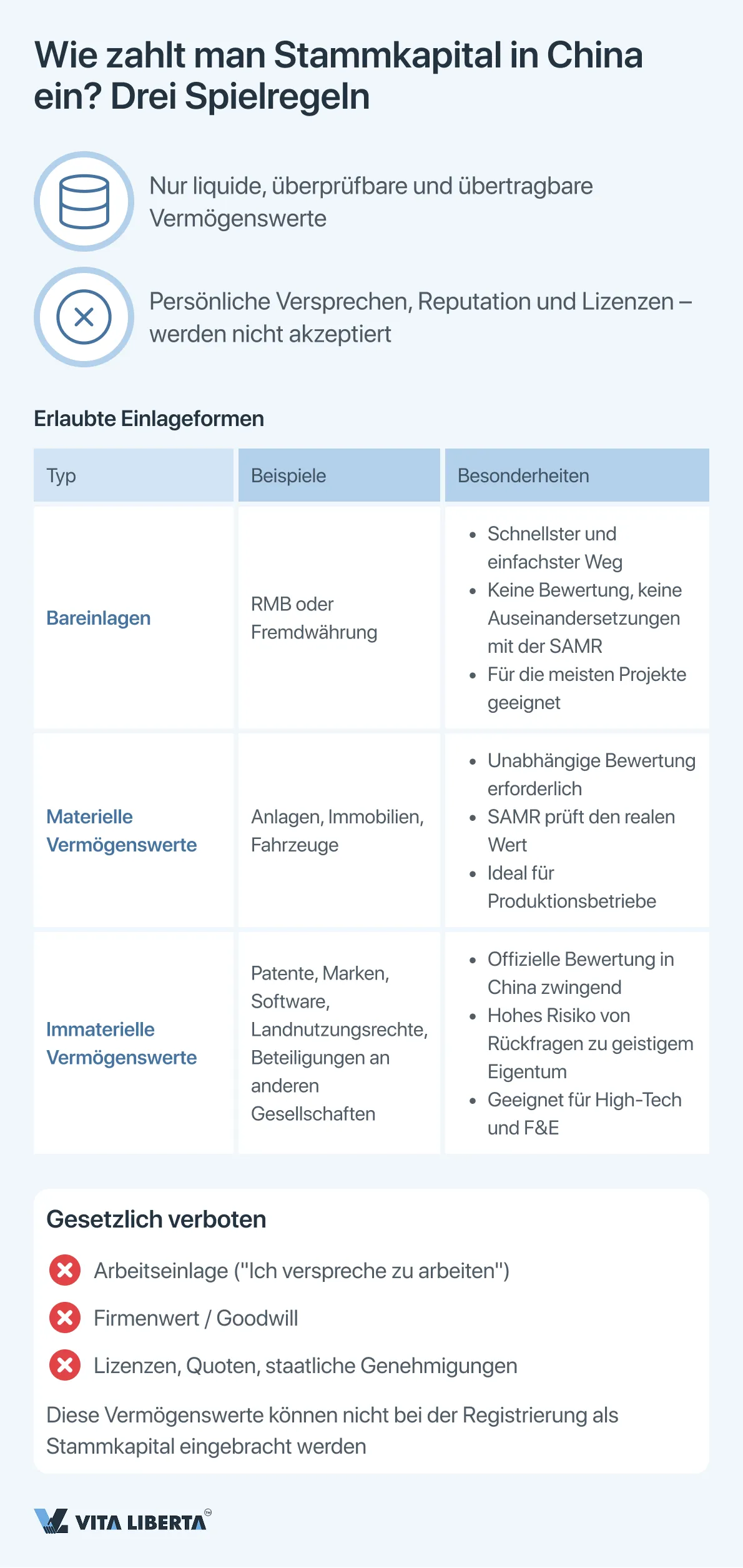

Formen der Kapitalerhöhung: Strategische Auswahl von Vermögenswerten im rechtlichen Rahmen der VR China

Die Bildung des Stammkapitals einer chinesischen Gesellschaft bietet dem Investor eine flexible Herangehensweise an die Struktur der Anfangsvermögenswerte. Diese Wahl ist jedoch durch rechtliche Rahmenbedingungen streng begrenzt, deren Ziel es ist, einen realen, liquidierbaren und überprüfbaren Wert der Einlage zu gewährleisten, um die Interessen der Gläubiger und die Marktstabilität zu schützen.

Bareinlagen: Schnelligkeit und bedingungslose Akzeptanz

Eine Bareinlage in Währung (RMB oder Fremdwährung) ist der vorhersehbarste und problemloseste Weg. Sie erfordert keine zusätzlichen Bewertungsverfahren, minimiert die Registrierungsdauer und schließt Subjektivität bei der Prüfung durch die SAMR aus. Für einen ausländischen Investor ist dies auch der transparenteste Weg für Währungsumtausch und grenzüberschreitende Mitteltransfers.

Sacheinlage: Möglichkeiten und regulatorische Komplexität

Das Gesetz erlaubt Sacheinlagen unter der Einhaltung zweier Schlüsselkriterien:

- Objektive Bewertbarkeit: Das Asset muss einen dokumentierten und nachweisbaren Marktwert haben.

- Rechtliche Übertragbarkeit: Das Eigentums- oder Nutzungsrecht muss legal und ohne Hindernisse auf die Gesellschaft übertragbar sein.

Zu den erlaubten Vermögenswerten gehören:

- Materielle Vermögenswerte (Tangible Assets): Produktionsanlagen, Immobilien, Fahrzeuge.

- Immaterielle Vermögenswerte (Intangible Assets):

- Nutzungsrechte an Land (Land Use Rights).

- Geistiges Eigentum: Patente, Marken, Urheberrechte an Software, geschütztes Know-how.

- Beteiligungen (Equity) an anderen Gesellschaften.

- Forderungen (Creditor’s Rights), die durch Zessionsvertrag abgetreten werden.

Für jede Sacheinlage ist ein Bericht eines lizenzierten chinesischen Gutachters zwingend erforderlich. Die SAMR prüft insbesondere die Angemessenheit der Bewertung von Technologien und geistigem Eigentum sehr streng und fordert eine detaillierte Beschreibung sowie Nachweise des künftigen wirtschaftlichen Nutzens für die Gesellschaft.

Kategorisch unzulässige Formen der Einlage

Der Gesetzgeber schließt Vermögenswerte aus, deren Wert von der Person des Investors nicht zu trennen ist oder die nicht frei handelbar sind:

- Arbeitseinlage (Sweat Equity): Versprechen zukünftiger Arbeit, Managementdienstleistungen, Bereitstellung von Zeit.

- Firmenwert (Goodwill): Kann in der Gründungsphase nicht als eigenständiger Vermögenswert eingebracht werden.

- Administrative Genehmigungen: Lizenzen, Quoten, staatliche Zulassungen — sind keine Gegenstände des Zivilrechts und können nicht als Einlage übertragen werden.

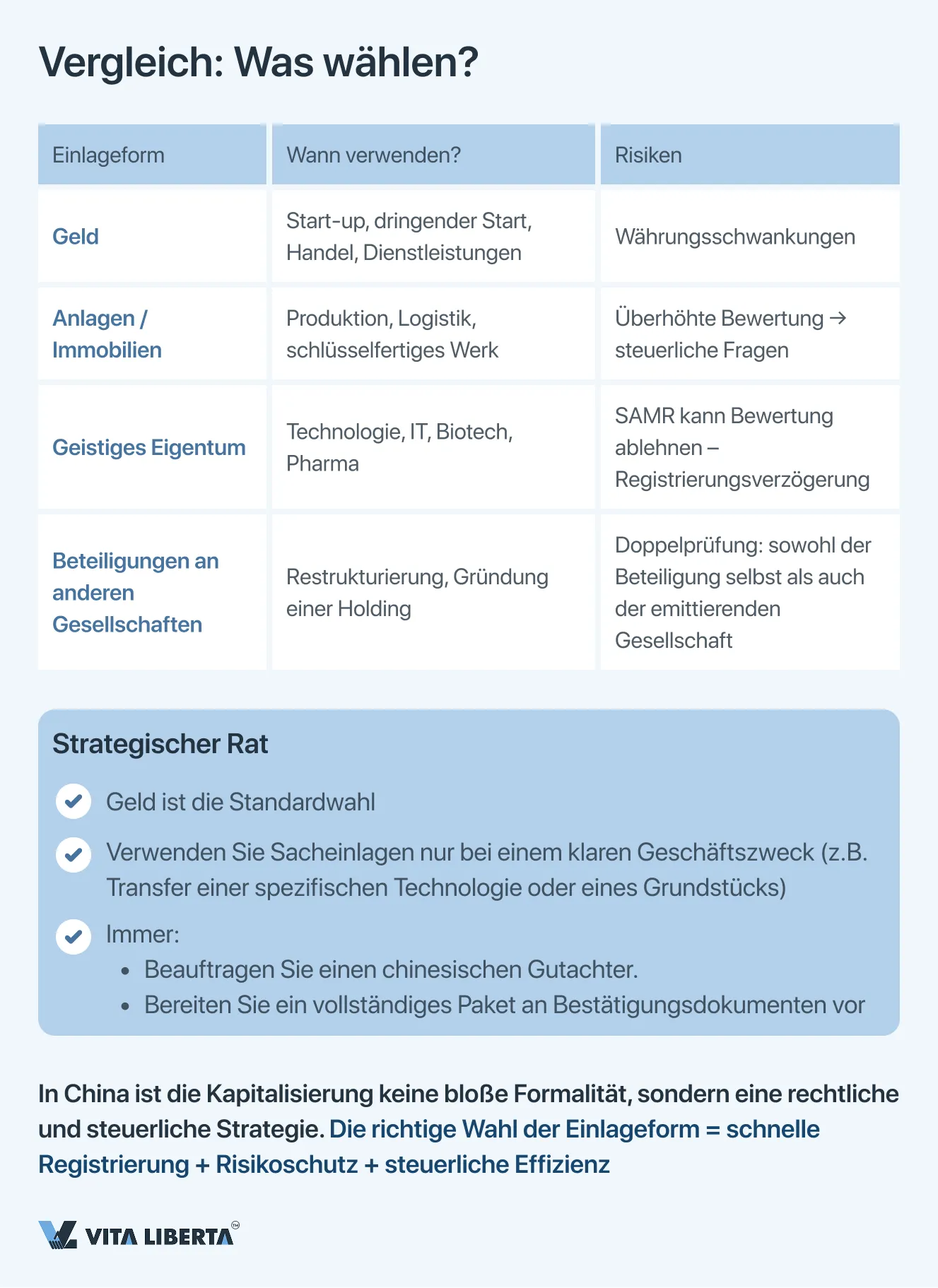

Vergleichende Analyse für strategische Entscheidungen

| Einlageform | Hauptvorteil | Hauptrisiko | Ideales Anwendungsszenario |

| Bareinlagen | Schnelle und einfache Registrierung. | Währungsrisiken für den Investor. | Start-ups, Projekte, die einen schnellen Betriebsstart erfordern. |

| Anlagen/Immobilien | Sofortige Ausstattung des Unternehmens ohne zusätzliche Beschaffung. | Risiko überhöhter Buchwerte und anschließend beschleunigter Abschreibung. | Gründung eines Produktionsbetriebs mit spezifischen Technologie-Assets. |

| Geistiges Eigentum | Kapitalisierung von F&E, Schaffung von Lizenzstrom für den Rechteinhaber. | Hohes Risiko der Ablehnung der Bewertung durch die SAMR, komplexe Nachweisführung. | Projekte im High-Tech-Bereich, bei denen der Kernwert in Patenten oder einzigartiger Software liegt. |

| Beteiligungen an anderen Gesellschaften | Konsolidierung von Vermögenswerten, Restrukturierung einer Unternehmensgruppe. | Doppelprüfung (Aktivität der emittierenden Gesellschaft und Angemessenheit der Beteiligungsbewertung). | Integration bestehender chinesischer Assets in eine neue Holding-Struktur. |

Die Wahl der Einlageform ist ein Abwägen zwischen dem strategischen Ziel (Ausstattung der Gesellschaft, Steueroptimierung, Konsolidierung) und dem Bestreben, administrative und rechtliche Risiken zu minimieren. Sacheinlagen machen den Registrierungsprozess trotz ihrer Attraktivität länger und komplexer und erfordern den Einsatz lokaler Experten für unabhängige Bewertung und rechtliche Begleitung.

Offenlegung von Informationen über das Stammkapital: Transparenz als verpflichtendes Element der Unternehmensführung

Im Zuge der verstärkten Kontrolle über die Realität des Stammkapitals und des Schutzes von Gläubigerinteressen hat die neue Gesetzgebung der VR China strenge und zeitnahe Anforderungen an die öffentliche Offenlegung relevanter Informationen eingeführt. Diese Pflicht ist keine Formalität, sondern ein Schlüsselelement des Systems unternehmerischer Verantwortung und öffentlichen Vertrauens.

Offenlegungssystem: Zentralisiertes öffentliches Register

Die primäre Plattform für die Informationsoffenlegung ist das National Enterprise Credit Information Publicity System (Nationales System zur öffentlichen Offenlegung von Unternehmenskreditinformationen, erreichbar unter www.gsxt.gov.cn). Diese Ressource fungiert als einheitliche öffentliche Akte des Unternehmens, die für Vertragspartner, Finanzinstitute, Investoren und Aufsichtsbehörden zugänglich ist.

Die rechtliche Grundlage für die Offenlegung bilden die Durchführungsbestimmungen zum Unternehmensgesetz (Implementing Provisions), die das Unternehmen verpflichten, aktuelle Daten innerhalb festgelegter Fristen in das System einzustellen.

Inhalt und Fristen der Offenlegung: Zeitnahe und genaue Angaben

Das Unternehmen ist verpflichtet, Informationen innerhalb von 20 Werktagen nach Eintritt eines der folgenden Ereignisse offenzulegen:

| Kategorie der Änderung | Konkrete offenzulegende Daten | Praktische Bedeutung für Dritte |

| Umfang der Verpflichtungen und ihrer Erfüllung | Änderung des gezeichneten (subscribed) und tatsächlich eingezahlten (paid-in) Kapitals. | Ermöglicht die Einschätzung der Lücke zwischen Verpflichtungen und deren Erfüllung sowie der finanziellen Zuverlässigkeit. |

| Vermögensstruktur | Änderung der Form der Kapitaleinlage (Bareinlagen, Anlagen, geistiges Eigentum etc.). | Gibt Aufschluss über die Liquidität der Unternehmensvermögenswerte und die Struktur seiner Bilanz. |

| Finanzplan | Anpassung des Zeitplans für die Kapitaleinlage (z.B. während der Übergangsfrist). | Ermöglicht die Prognose künftiger Cashflows des Unternehmens und die Bewertung von Erfüllungsrisiken. |

| Aktionärsstruktur | Für Aktiengesellschaften — Änderung der Anzahl gezeichneter Aktien. | Spiegelt Änderungen in der Anteilsverteilung und den Verpflichtungen der Aktionäre wider. |

Strategische Konsequenzen und Risiken der Nichtoffenlegung

Der öffentliche Charakter des Systems gsxt.gov.cn macht die rechtzeitige Offenlegung zu einem Instrument des Geschäftsrufs und des Risikomanagements.

- Für Partner und Kunden: Dies ist die Hauptquelle zur Überprüfung der Solidität eines Vertragspartners. Unaktuelle oder widersprüchliche Informationen über das Kapital untergraben sofort das Vertrauen und können ein Grund für die Ablehnung eines Geschäftsabschlusses sein.

- Für Banken und Gläubiger: Finanzinstitute prüfen bei der Bearbeitung von Kreditanträgen verpflichtend die Daten im System. Verstöße gegen die Offenlegungspflicht oder negative Informationen können zu Kreditabsagen oder einer Verschärfung der Konditionen führen.

- Für Aufsichtsbehörden (SAMR, Steuerbehörden): Abweichungen zwischen internen Unternehmensdokumenten und öffentlich offengelegten Informationen sind ein direkter Anlass für eine außerplanmäßige Prüfung, die Verhängung von Geldstrafen und die Eintragung des Unternehmens in eine Liste mit verstärkter Kontrolle.

Verspätete Offenlegung oder die Bereitstellung falscher Angaben führt zur Eintragung des Unternehmens in eine „Schwarze Liste“ (Liste anomaler Wirtschaftssubjekte – abnormal operations list), was zahlreiche Verwaltungsverfahren blockiert, die Teilnahme an öffentlichen Ausschreibungen einschränkt und dem Ruf schadet.

Unter den gegenwärtigen Bedingungen des chinesischen Marktes hat sich die Pflicht zur Offenlegung von Stammkapitalinformationen von einer bürokratischen Formalie zu einer strategischen Funktion des Reputations- und Rechtsrisikomanagements gewandelt. Die Pflege vollständiger, genauer und aktueller Informationen im öffentlichen System ist ein kontinuierlicher Prozess, der direkt die operative Lebensfähigkeit, die Investitionsattraktivität und die Kreditwürdigkeit des Unternehmens beeinflusst. Ein regelmäßiges Audit der eigenen Daten auf gsxt.gov.cn sollte zu einer Standardprozedur der Unternehmensführung werden.

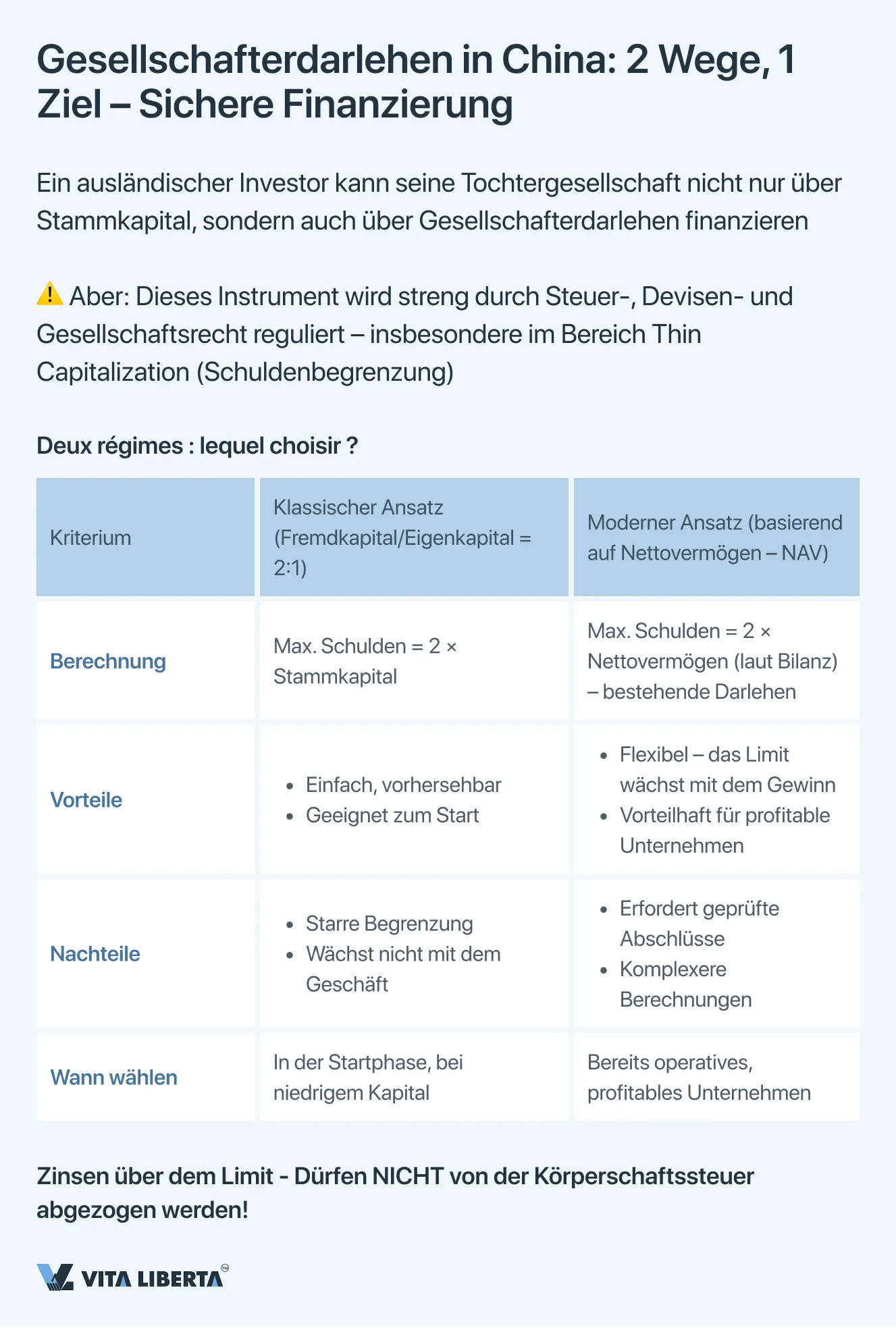

Gesellschafterdarlehen als Finanzierungsinstrument für ausländische Kapitalgesellschaften in China

Zusätzlich zur Einbringung von Stammkapital verfügt ein ausländischer Investor über ein bedeutendes Instrument zur zusätzlichen Finanzierung seiner chinesischen Tochtergesellschaft: Gesellschafterdarlehen (Shareholder Loans). Dieser Mechanismus ermöglicht eine flexible Liquiditätssteuerung des Projekts, unterliegt jedoch strengen Regulierungen des Gesellschafts-, Devisen- und, entscheidend, des Steuerrechts, die der Erosion der Steuerbemessungsgrundlage entgegenwirken sollen (Thin Capitalization Rules).

Zwei Regulierungsregime für Fremdfinanzierung: Klassischer vs. moderner Ansatz

Die Gesetzgebung ermöglicht es der Gesellschaft, zwischen zwei Hauptmethoden zur Berechnung des zulässigen Darlehensvolumens von Gesellschaftern zu wählen, was eine strategische Steuerplanung erfordert.

| Regulierungsregime | Wesen und Mechanismus | Praktische Anwendung und Einschränkungen |

| Klassischer Ansatz: Feste „Fremdkapital/Eigenkapital“-Quote (Debt-to-Equity Ratio) | Legt ein direktes maximales Verhältnis zwischen Gesellschafterdarlehen und Eigenkapital fest (meist 2:1 für Industrieunternehmen). Steuerliche Folgen: Zinsen für Darlehen, die das festgelegte Limit überschreiten, werden bei der Berechnung der Körperschaftssteuer in der VR China nicht als Aufwand anerkannt. | Einfachheit und Vorhersehbarkeit. Leicht zu berechnen und am Projektstart zu verstehen. Unflexibilität. Berücksichtigt nicht den tatsächlichen Umfang und die Rentabilität des Geschäfts, kann die Finanzierung wachsender Unternehmen künstlich beschränken. |

| Moderner Ansatz: Bindung an den Nettovermögenswert (Net Asset Value – NAV) | Das Volumen zulässiger Gesellschafterdarlehen wird an die Größe des Eigenkapitals (Nettovermögens) der Gesellschaft gebunden, berechnet auf Basis ihrer Finanzberichte. Formel: Zulässiges Darlehen = Nettovermögen × Koeffizient (oft 2) – Bestehende Gesellschafterdarlehen. | Hohe Flexibilität. Ermöglicht eine Erhöhung des Kreditlimits mit dem Wachstum und der Kapitalisierung der Gesellschaft, was besonders für profitable Unternehmen vorteilhaft ist. Abhängigkeit von der Berichterstattung. Erfordert ein qualitativ hochwertiges Audit und eine offizielle Bestätigung der Nettovermögenshöhe, was den Prozess verkompliziert. |

Wesentliche Empfehlung: Die Wahl des optimalen Regimes ist eine strategische steuerliche Entscheidung, die in der Phase der Finanzmodellierung des Projekts getroffen werden muss. Sie beeinflusst direkt:

- Die Steuerbelastung: Die Möglichkeit, Zinsen von der steuerpflichtigen Basis abzuziehen.

- Die Bilanzstruktur: Das Verhältnis von Eigen- zu Fremdkapital.

- Die Finanzierungskosten: Den tatsächlichen effektiven Zinssatz für die gewährten Darlehen.

Die Konsultation eines chinesischen Steuerberaters für eine Vergleichsanalyse und die Festlegung der gewählten Methode in den Unternehmensdokumenten ist obligatorisch.

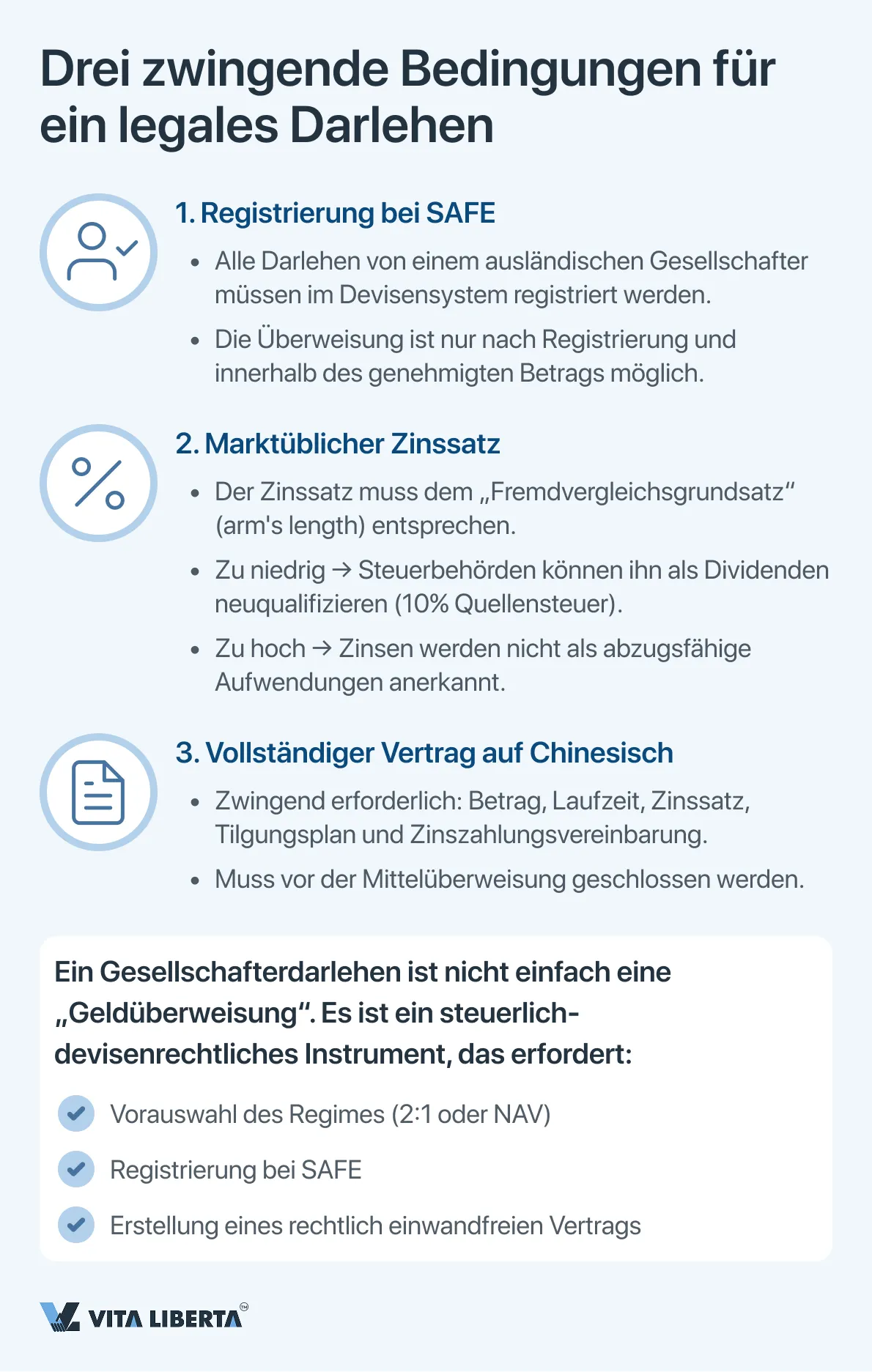

Kritisch wichtige zusätzliche Bedingungen

- Devisenregulierung. Alle Gesellschafterdarlehen von einem ausländischen Investor müssen im Devisenkontrollsystem (SAFE) registriert werden. Die tatsächliche Überweisung der Mittel ist erst nach Abschluss dieser Registrierung und strikt innerhalb der registrierten Summe möglich. Verstöße ziehen schwere Geldstrafen und die Blockierung von Transaktionen nach sich.

- Marktüblicher Zinssatz (Fremdvergleichsgrundsatz). Der für das Darlehen festgelegte Zinssatz muss dem Marktniveau für ähnliche Schuldtitel entsprechen. Zu niedrige Sätze können von den Steuerbehörden als verdeckte Dividendenzahlung (mit Quellensteuerabzug) neuqualifiziert werden, und zu hohe als unangemessene Ausgaben.

- Dokumentation. Das Darlehen muss durch einen vollständigen Kreditvertrag in chinesischer Sprache formalisiert werden, der Betrag, Laufzeit, Zinssatz, Zahlungsmodalitäten und Tilgungsplan klar definiert.

Gesellschafterdarlehen sind ein leistungsfähiges, aber komplex reguliertes Instrument. Ihr effektiver Einsatz erfordert nicht nur die Verfügbarkeit von Mitteln beim Investor, sondern auch einen integrierten Ansatz, der Unternehmensfinanzierung, Steueroptimierung und bedingungslose Einhaltung des Devisenrechts kombiniert. Richtig strukturierte Schulden verbessern die finanzielle Effizienz des Projekts, während Planungsfehler zu erheblichen steuerlichen Verlusten und administrativen Risiken führen können.

Schlüsselprinzipien für ausländische Investoren: Merkblatt zum Stammkapital in der VR China

Die Registrierung eines Unternehmens in China erfordert ein klares Verständnis und strikte Einhaltung der Regeln zur Bildung des Stammkapitals. Merken Sie sich diese fünf grundlegenden Punkte, um Risiken zu minimieren und Ihr Geschäft erfolgreich zu starten.

| Aspekt | Kernaussage | Praktischer Rat |

| 1. Einzahlungsfrist | 5 Jahre ab dem Registrierungsdatum – eine starre Regel für neue Unternehmen (nach dem 01.07.2024). Für früher gegründete Unternehmen gilt eine Übergangsfrist bis zum 30.06.2027, um den Zeitplan anzupassen. | Kalkulieren Sie die Kapitalhöhe auf Basis eines realistischen Finanzierungsplans für 5 Jahre. Überhöhen Sie die Zahl nicht „auf Vorrat“. |

| 2. Verpflichtender Charakter | Die Einzahlung ist kein Recht, sondern eine Pflicht. Verspätung führt zu Geldstrafen, Einschränkungen für das Unternehmen und zur Eintragung in die „Schwarze Liste“ (Anomalien) auf gsxt.gov.cn. | Betrachten Sie das zugesagte Kapital als eine rechtlich bindende finanzielle Verpflichtung. |

| 3. Formen der Einlage | Erlaubt: Geld (am besten), Ausrüstung, Geistiges Eigentum, Landnutzungsrechte, Beteiligungen an anderen Firmen. Nicht erlaubt: Arbeitsleistung, Reputation, Versprechen, Lizenzen. | Bevorzugen Sie Bareinlagen. Jedes andere Asset erfordert eine obligatorische unabhängige Bewertung in China. |

| 4. Unantastbarkeit | Eine Rückabziehung des eingezahlten Kapitals ist rechtswidrig. Dies führt zum „Durchgriff auf die Gesellschafter“ (Durchgriffshaftung): Gründer und Direktoren haften persönlich (subsidiär) für Unternehmensschulden. | Eingezahlte Mittel sind Eigentum des Unternehmens. Zahlungen an den Investor sind nur als Dividenden oder bei einer legalen Kapitalherabsetzung möglich. |

| 5. Publizität | Jede Änderung am Kapital (Höhe, Form, Zeitplan) muss innerhalb von 20 Werktagen auf gsxt.gov.cn offengelegt werden. Dies ist die Grundlage Ihres öffentlichen Rufs. | Benennen Sie einen Verantwortlichen für die regelmäßige Aktualisierung der Daten im System. Banken und Partner prüfen diese Information in erster Linie. |

| 6. Alternative Finanzierung | Gesellschafterdarlehen sind möglich, jedoch innerhalb von Limits (Regime 2:1 oder Bindung an Nettovermögen). Zinsen oberhalb des Limits sind nicht von der Körperschaftssteuer abzugsfähig. | Stimmen Sie mit einem Steuerberater vorab das optimale Fremdfinanzierungsmodell für Ihr Projekt ab. |

Das moderne chinesische Gesellschaftsrecht macht das Stammkapital zu einer transparenten, überprüfbaren und vor Missbrauch geschützten Verpflichtung. Strategische Kapitalplanung zu Beginn und gewissenhafte Verfahrenseinhaltung sind Ihre beste Investition in die rechtliche Sicherheit Ihres Geschäfts in der VR China. Die Hinzuziehung qualifizierter lokaler Berater (Anwälte, Buchhalter) zur Begleitung dieser Prozesse ist keine Ausgabenposition, sondern eine notwendige Bedingung zur Reduzierung systemischer Risiken.

Risiken bei der Firmengründung in China minimieren

- Optimale Wahl der Einlageform

- Compliance-Check für Ausländer

- Unterstützung bei Registrierung & SAFE

5 Schlüsselfragen und Antworten für ausländische Investoren zu den Regeln der Kapitalerhöhung in China

Gemäß der neuen Fassung des Unternehmensgesetzes der VR China, die am 1. Juli 2024 in Kraft getreten ist, sind die Gründer verpflichtet, das zugesagte Stammkapital innerhalb von 5 Jahren ab dem Datum der staatlichen Registrierung der Gesellschaft vollständig einzuzahlen. Diese Regel ist verpflichtend und zielt auf die Stärkung der finanziellen Disziplin ab. Für vor diesem Datum registrierte Unternehmen gilt eine Übergangsfrist bis zum 30. Juni 2027, um ihre Zeitpläne an die neuen Anforderungen anzupassen.

Ja, diese Option (Sacheinlage) ist erlaubt, jedoch streng reguliert. Es können materielle Vermögenswerte (Anlagen, Immobilien), immaterielle Vermögenswerte (Patente, Software), Landnutzungsrechte oder Beteiligungen an anderen Gesellschaften eingebracht werden. Die Kernbedingung ist, dass das Asset einen dokumentierten und nachweisbaren Marktwert sowie die rechtliche Übertragbarkeit besitzt. Dafür ist ein Bewertungsbericht eines unabhängigen, lizenzierten chinesischen Gutachters erforderlich. Arbeitsleistung, Firmenwert (Goodwill) oder Lizenzen sind nicht als Einlage zulässig.

Die rechtswidrige Entnahme eingezahlten Kapitals (unter dem Deckmantel eines Darlehens, eines Scheingeschäfts oder einer Rückzahlung) ist eine schwerwiegende Verletzung. Gläubiger oder Aufsichtsbehörden können das Verfahren der „Durchgriffshaftung“ (piercing the corporate veil) einleiten. In diesem Fall haften die Gründer (Aktionäre) sowie die diese Operation billigenden Direktoren und Manager subsidiär (persönlich) für die Schulden der Gesellschaft mit ihrem gesamten Privatvermögen. Die beschränkte Haftung der Gesellschaft gilt in dieser Situation nicht.

Antwort: Informationen über jegliche Änderungen (Höhe des Kapitals, Form der Einlage, Zahlungsplan) müssen von der Gesellschaft im Nationalen System zur Offenlegung von Kreditinformationen (www.gsxt.gov.cn) innerhalb von 20 Werktagen nach der Änderung offengelegt werden. Dieses Register ist öffentlich, und Banken, Partner und Aufsichtsbehörden prüfen die darin enthaltenen Daten. Verspätete Offenlegung oder die Bereitstellung falscher Angaben führt zur Eintragung der Gesellschaft in die „Schwarze Liste“ (der anomalen Wirtschaftssubjekte), zu Geldstrafen und zur Blockierung zahlreicher Verwaltungsverfahren.

Antwort: Ja, ein ausländischer Aktionär kann der Gesellschaft Gesellschafterdarlehen (shareholder loans) gewähren. Ihr Volumen ist jedoch durch Regeln zur Verhinderung der Erosion der Steuerbemessungsgrundlage (thin capitalization) beschränkt. Es gibt zwei Hauptregime:

- Klassisch: Das Verhältnis von Fremdkapital zu Eigenkapital sollte 2:1 nicht überschreiten (für die meisten Branchen).

- Basierend auf Nettovermögen (NAV): Das Darlehenslimit wird an die Größe des Nettovermögens der Gesellschaft geknüpft.

Wichtig: Zinsen für Darlehen, die das festgelegte Limit überschreiten, werden bei der Berechnung der Körperschaftssteuer in China nicht als Aufwand anerkannt. Die Wahl des optimalen Regimes erfordert zwingend die Konsultation eines Steuerberaters. Zudem unterliegen alle derartigen Darlehen der obligatorischen Registrierung bei den Devisenkontrollbehörden (SAFE).