Hongkong

Hongkong China

China

El mismo producto puede encarecerse un 13 % por un par de líneas en la declaración aduanera. Vemos cómo funciona el IVA chino y dónde una empresa pierde o recupera dinero.

Cómo está diseñado el impuesto

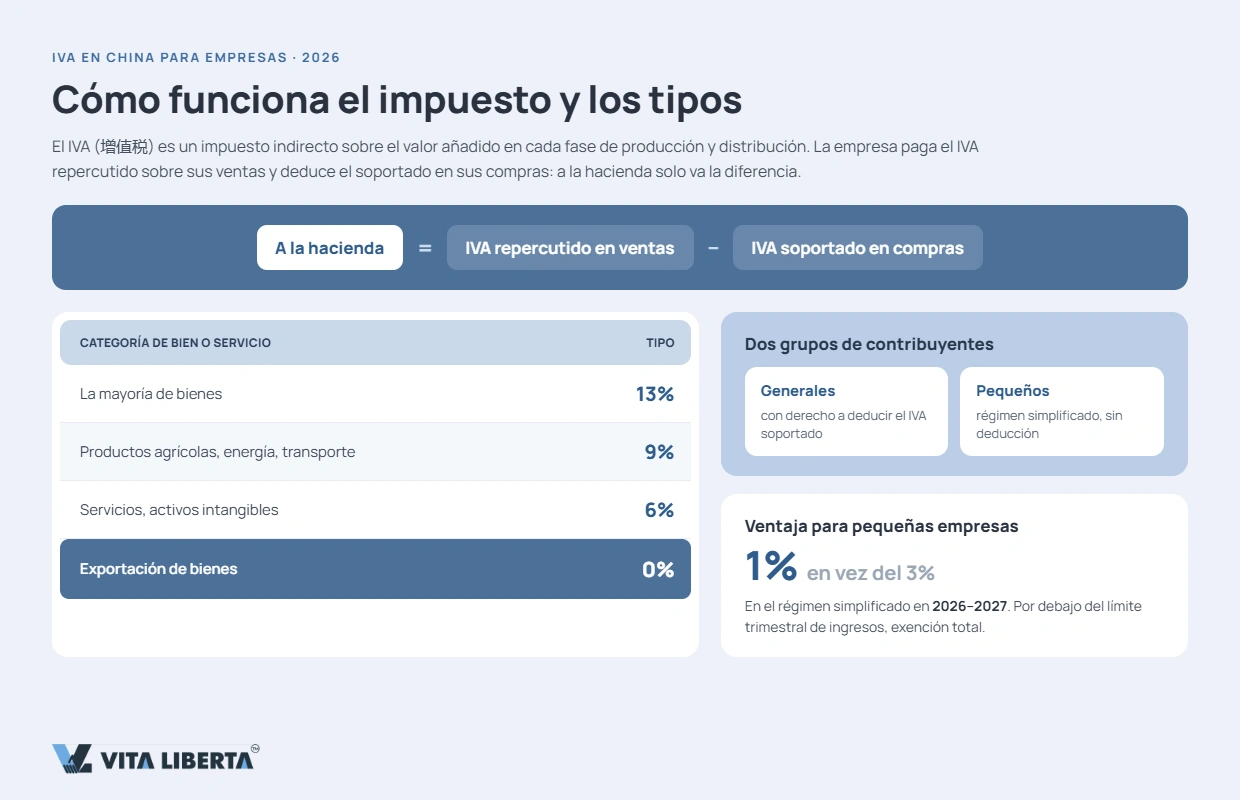

El IVA en China (增值税, VAT) es un impuesto indirecto que grava el valor añadido en cada fase de producción y distribución. La empresa liquida el IVA repercutido de sus ventas y deduce el IVA soportado de sus compras; a Hacienda solo va la diferencia. Los contribuyentes se dividen en dos grupos: contribuyentes generales, con derecho a deducción, y pequeños contribuyentes, sujetos a un régimen simplificado.

Los tipos de IVA

| Categoría | Tipo |

| Mayoría de bienes | 13 % |

| Productos agrícolas, energía, transporte | 9 % |

| Servicios, activos intangibles | 6 % |

| Exportación de bienes | 0 % |

Ventajas para el pequeño negocio

El pequeño contribuyente en régimen simplificado tributa al 1 % en lugar del 3 % durante 2026–2027, y puede quedar exento por completo si la facturación se mantiene por debajo del umbral trimestral. El desarrollo de software o la consultoría, por ejemplo, entran en la categoría de servicios al 6 %.

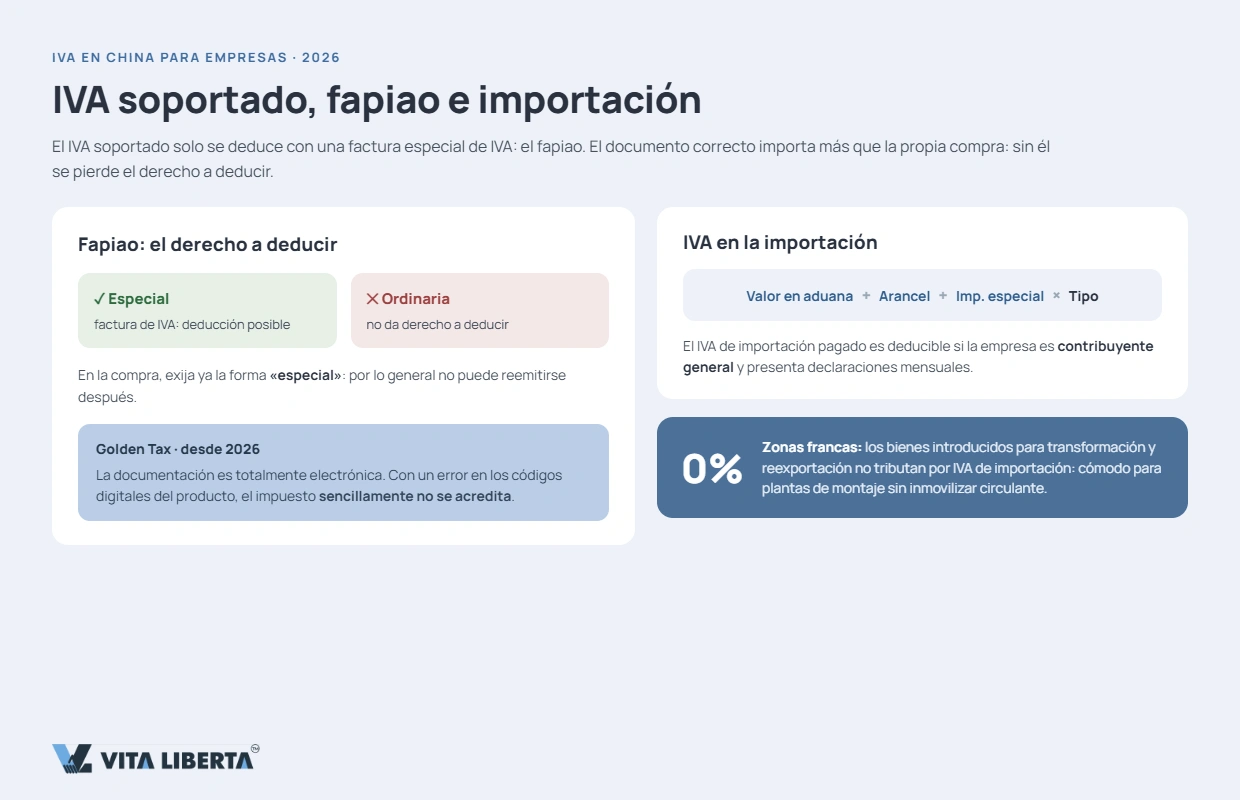

IVA soportado y la fapiao

El IVA soportado solo se deduce con una factura especial de IVA, la fapiao. La factura ordinaria no da derecho a deducción, así que al comprar hay que exigir directamente la forma «especial». Desde 2026 toda la facturación es electrónica y está integrada en el sistema Golden Tax: un error en los códigos digitales del producto y el impuesto sencillamente no se deduce.

IVA en la importación

El IVA de importación se calcula así: (valor en aduana + arancel + impuesto al consumo) × tipo. El importe pagado es deducible si la empresa tiene la condición de contribuyente general y declara mensualmente. Una ventaja añadida son las zonas francas: las mercancías introducidas para transformación y reexportación no soportan IVA de importación, lo que resulta cómodo para plantas de ensamblaje que no quieren inmovilizar circulante.

¿Lío con los tipos de IVA en China?

- Tipos según tu actividad

- Verificamos la devolución del IVA

- Según tu condición de contribuyente

Devolución del IVA a la exportación

La exportación tributa a tipo cero y el IVA soportado previamente puede recuperarse.

Quién puede pedirla y en qué condiciones

Solo puede solicitar la devolución un exportador registrado en China. Lo que se exige:

- persona jurídica domiciliada en China, número fiscal activo y licencia de comercio exterior;

- paso de la mercancía por aduana con el expediente documental completo;

- cobro del comprador extranjero — en divisa o en yuanes;

- precio de exportación no inferior al de compra (de lo contrario la operación se considera con pérdidas).

El IVA soportado se devuelve solo hasta la tasa de devolución fijada para ese producto por código HS — no siempre el total pagado. Una persona jurídica extranjera no cobra la devolución de forma directa: hace falta una empresa china.

Procedimiento y plazos

El trámite dura de media unos tres meses. Se reúnen la fapiao, la declaración de exportación y el justificante del cobro en divisa, se presenta la solicitud electrónica y el sistema coteja los datos con los del proveedor y el operador logístico. Todos los documentos deben coincidir en denominación, cantidad y peso; si no, la devolución queda en suspenso. Las firmas comercializadoras de reciente creación son las que más a menudo entran en comprobaciones.

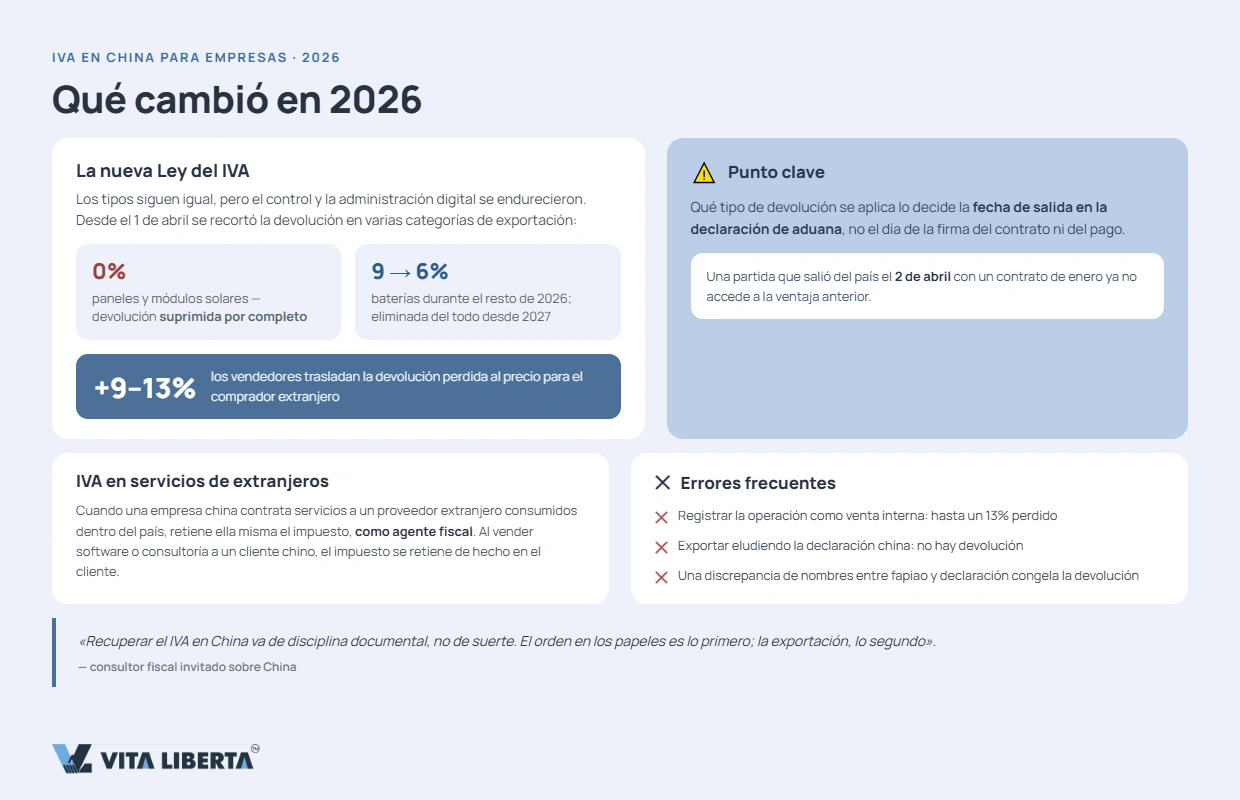

Qué cambió en 2026

Desde principios de 2026 está en vigor la nueva Ley del IVA: los tipos siguen igual, pero el control y la administración digital son más estrictos. Y desde el 1 de abril el reembolso se recortó en varias categorías de exportación — los paneles y módulos solares lo perdieron por completo, y en baterías el tipo bajó del 9 % al 6 % para lo que resta de 2026, con eliminación total desde 2027.

⚠️ El punto clave: qué tasa de devolución se aplica lo decide la fecha de salida que consta en la declaración aduanera, no el día de firma del contrato ni el del pago. Una partida que salió del país el 2 de abril al amparo de un acuerdo de enero ya no entra en el beneficio anterior.

El reembolso perdido lo trasladan los vendedores al precio, de modo que en estos grupos el coste para el comprador extranjero ha subido en torno al 9–13 %.

IVA sobre servicios de proveedores extranjeros

Cuando una empresa china contrata a un proveedor extranjero servicios — consultoría, IT, ingeniería — consumidos dentro del país, es ella misma quien debe retener el impuesto, en calidad de agente retenedor. Si el proveedor extranjero tiene un establecimiento registrado en la RPC, es este el que se encarga del cálculo y el pago. Para una empresa española que venda software o consultoría a un cliente chino esto es relevante: el impuesto se detrae de hecho en el lado del cliente.

Riesgos y errores frecuentes

- el proveedor registra la operación como venta interior en lugar de exportación y se queda el impuesto — hasta un 13 % menos;

- sacar la mercancía sorteando la declaración china vía Hong Kong, Vietnam o EAU no da derecho a devolución;

- una discrepancia de denominación entre la fapiao y la declaración congela el reembolso;

- las firmas con beneficiario último extranjero reciben más preguntas — papeles, extractos y justificante de domicilio.

«Recuperar el IVA en China es cuestión de disciplina documental, no de suerte. La mayoría de las denegaciones nacen de descuadres en los papeles o de una fapiao incorrecta, no de la quisquillosidad del inspector. Primero el orden en la documentación; la exportación viene después.»

— Sergey Konon, consultor fiscal para China

El IVA chino se resume en los tipos del 13/9/6/0 % y en un mecanismo de devolución que en 2026 se volvió más estricto y totalmente digital. A la empresa extranjera le conviene operar a través de una sociedad china, mantener en orden sus fapiao especiales y vigilar la fecha de exportación. Comprueba primero la tasa de devolución de tu producto y después organiza el envío: así el impuesto no se convierte en una pérdida oculta.

Nota para el lector español: no confundas este sistema con la mecánica de la AEAT. En España el IVA soportado de la exportación se recupera vía modelo 303 (o mensualmente por REDEME); en China el circuito es propio, con fapiao, declaración aduanera y cotejo de divisas.

¿Necesitas ayuda con el IVA chino?

- Alta como contribuyente de IVA

- Devolución del IVA de exportación

- Apoyo con la declaración

FAQ

La base es el 13 % para la mayoría de bienes; el 9 % cubre productos agrícolas, transporte y materiales de construcción; el 6 % corresponde a los servicios modernos; y la exportación va a tipo cero. El pequeño contribuyente en régimen simplificado usa un tipo reducido del 1 % en 2026–2027 en lugar del 3 % habitual.

Sí. La exportación tributa a tipo cero con derecho a recuperar el IVA soportado. Solo pueden solicitarlo los contribuyentes generales registrados como exportadores, y el importe lo fijan tasas de devolución específicas por producto, a menudo distintas del tipo estándar.

Desde el 1 de abril el beneficio se recortó o suprimió en varios grupos de productos — la fotovoltaica, como los paneles solares, lo perdió por completo. En baterías primero se redujo y desde 2027 se elimina. La referencia es la fecha de exportación en la declaración aduanera, no la del contrato.

Se liquida en aduana sobre el valor en aduana más el arancel (más el impuesto al consumo cuando procede), multiplicado por el tipo aplicable. El tipo de producto determina si es el 13, el 9 o el 6 por ciento.

No. Hong Kong es un territorio fiscal independiente y allí, a diferencia del continente, no existe el IVA. Es una de las diferencias esenciales entre ambas jurisdicciones y conviene tenerla en cuenta al planificar los envíos.