Hongkong

Hongkong China

China

क्षेत्रीय कराधान के मूल पहलू

हांगकांग में क्षेत्रीय कराधान सिद्धांत का अर्थ है कि कर विशेष रूप से इस विशेष प्रशासनिक क्षेत्र के भीतर स्रोतों से प्राप्त आय पर लगाया जाता है। यह हांगकांग की कर प्रणाली का कई अन्य देशों से मुख्य अंतर है, जहां कंपनी की वैश्विक आय पर कर लगाया जाता है, चाहे उसकी उत्पत्ति कहीं से भी हो।

अंतरराष्ट्रीय बाजारों पर केंद्रित व्यवसायों के लिए, यह न्यूनतम लागत के साथ वैश्विक विस्तार के अवसर खोलता है, क्योंकि कर बोझ का एक महत्वपूर्ण हिस्सा समाप्त हो सकता है।

इसके अलावा, हांगकांग की कर प्रणाली अपनी सरलता और पारदर्शिता के लिए प्रसिद्ध है, जो कर अनुपालन को आसान बनाती है और प्रशासनिक लागतों को कम करती है। यह हांगकांग को अंतरराष्ट्रीय व्यवसाय करने और रणनीतिक योजना के लिए एक आकर्षक अधिकार क्षेत्र बनाता है।

साथ ही, इससे कोई फर्क नहीं पड़ता कि व्यवसाय की आय हांगकांग में या बाहर खोले गए बैंक खातों में प्राप्त होती है या नहीं। बैंक का स्थान व्यवसाय के लाभ के स्रोत को प्रभावित नहीं करता है।

हांगकांग का क्षेत्रीय कराधान सिद्धांत इस बात पर निर्भर नहीं करता है कि आप हांगकांग के निवासी हैं या नहीं (“आप” से हमारा तात्पर्य यहां या तो आप एक व्यक्ति के रूप में या आपकी कंपनी से है):

- यदि आप हांगकांग के निवासी हैं लेकिन आपका लाभ हांगकांग से बाहर प्राप्त होता है, तो आप हांगकांग में लाभ कर का भुगतान करने से छूट सकते हैं।

- दूसरी ओर, यदि एक गैर-निवासी हांगकांग में आय प्राप्त करता है, तो उसे लाभ कर का भुगतान करना आवश्यक है।

लाभ कर कब लगता है

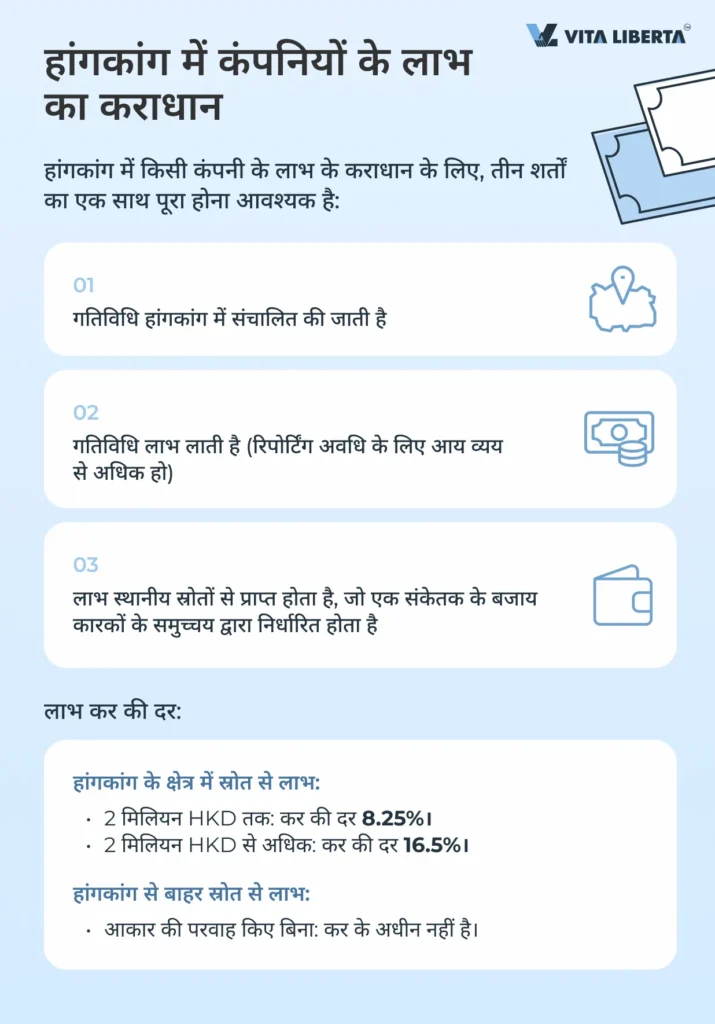

हांगकांग में लाभ कर केवल तभी लगाया जाता है जब कुछ शर्तें पूरी होती हैं: आपके व्यवसाय को हांगकांग में गतिविधि संचालित करनी चाहिए, लाभ कमाना चाहिए, और यह लाभ स्थानीय स्रोतों से प्राप्त होना चाहिए।

हांगकांग में कंपनियों के लाभ के कराधान की शर्तें

1 हांगकांग में गतिविधि का संचालन: विशेष प्रशासनिक क्षेत्र के क्षेत्र में वास्तविक व्यावसायिक गतिविधि का होना आवश्यक है।

2 लाभदायक गतिविधि: कर केवल आय पर लगाया जाता है जो व्यय से अधिक हो, यानी शुद्ध लाभ पर।

3 लाभ के स्थानीय स्रोत: लाभ का स्रोत कारकों के समुच्चय द्वारा निर्धारित किया जाता है और लेनदेन की प्रकृति और गतिविधि के प्रकार पर निर्भर करता है।

इस प्रकार, कर केवल तभी लगाया जाता है जब सभी तीन शर्तें एक साथ पूरी होती हैं।

लाभ के स्रोत का निर्धारण: मुख्य बिंदु

लाभ के स्रोत का निर्धारण हांगकांग की कर प्रणाली के सबसे महत्वपूर्ण और जटिल तत्वों में से एक है। अप्रत्याशित कर दायित्वों से बचने के लिए, यह सटीक रूप से स्थापित करना महत्वपूर्ण है कि आपका लाभ कहाँ और किस तरह से प्राप्त हुआ था।

वास्तविक शर्तें: लाभ के उत्पत्ति स्थान का निर्धारण एक जटिल कार्य है, जो आय की प्रकृति और उसे उत्पन्न करने वाले लेनदेन पर निर्भर करता है। कोई सार्वभौमिक दृष्टिकोण नहीं है, प्रत्येक मामले को व्यक्तिगत रूप से देखा जाता है।

व्यावसायिक संचालन का विश्लेषण: मुख्य सिद्धांत कंपनी और उसके प्रमुख कर्मचारियों की उन कार्यों की पहचान करना है जिन्होंने लाभ प्राप्त करने में योगदान दिया, और उनके कार्यान्वयन के स्थान की पहचान करना है।

आकस्मिक कार्यों का अपवाद: केवल वे लेनदेन ही ध्यान में रखे जाते हैं जो सीधे तौर पर लाभ प्राप्त करने से जुड़े होते हैं, आकस्मिक या प्रारंभिक कार्यों को छोड़कर।

निर्णय लेने का स्थान: हालांकि दैनिक निर्णय लेने के स्थान को ध्यान में रखा जाता है, यह आमतौर पर निर्धारक कारक नहीं होता है।

संचालन से सकल लाभ: हांगकांग में प्राप्त आय और ऑफशोर आय के बीच अंतर विशिष्ट लेनदेन से सकल लाभ के आधार पर निर्धारित किया जाता है।

व्यवसाय की अंतरराष्ट्रीय उपस्थिति: यदि व्यवसाय हांगकांग में संचालित होता है और उसकी कोई विदेशी उपस्थिति नहीं है, तो लाभ पर आम तौर पर हांगकांग में कर लगाया जाता है। हालांकि, अंतरराष्ट्रीय उपस्थिति का अभाव हमेशा यह नहीं दर्शाता कि सारा लाभ हांगकांग में उत्पन्न होता है।

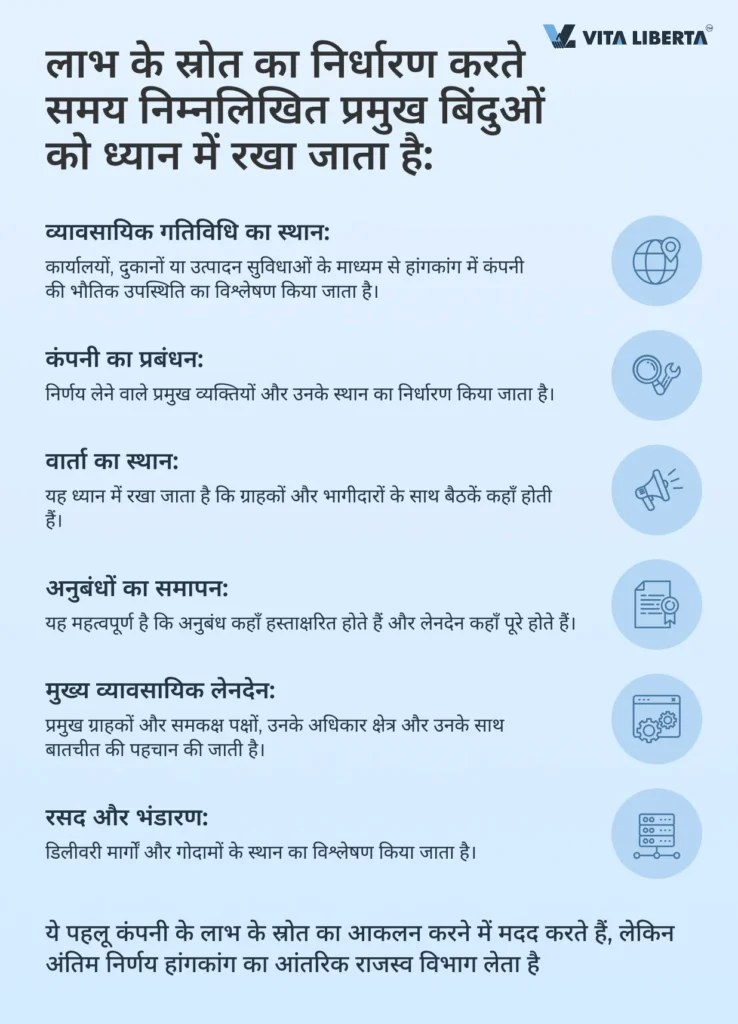

व्यवहार में, लाभ के स्रोत का निर्धारण करते समय निम्नलिखित महत्वपूर्ण पहलुओं को ध्यान में रखा जाता है:

कंपनी की व्यावसायिक गतिविधि का स्थान: यह पता लगाना आवश्यक है कि क्या कंपनी अपने माल की बिक्री, कार्यों के निष्पादन या सेवाओं के प्रावधान के माध्यम से हांगकांग के बाजार में मौजूद है। इसमें भौतिक उपस्थिति का विश्लेषण शामिल है, जैसे कि कार्यालय, दुकानें या उत्पादन सुविधाएं।

कंपनी का प्रबंधन कौन करता है: निर्णय लेने वाले प्रमुख व्यक्तियों, कंपनी में उनकी भूमिकाओं और उनके काम के वास्तविक स्थान का निर्धारण। इसमें प्रबंधन संरचना और कार्यकारियों तथा प्रमुख कर्मचारियों के स्थान का विश्लेषण शामिल हो सकता है।

व्यावसायिक वार्ताएं कहाँ होती हैं: ग्राहकों और भागीदारों के साथ बैठकों और वार्ताओं का स्थान। यह संकेत दे सकता है कि व्यावसायिक गतिविधि का एक महत्वपूर्ण हिस्सा कहाँ हो रहा है।

अनुबंधों का समापन स्थान: अनुबंधों के हस्ताक्षर और लेनदेनों के कानूनी पूर्णता का स्थान। यह समझने के लिए महत्वपूर्ण है कि व्यावसायिक दायित्व औपचारिक रूप से कहाँ स्थापित होते हैं।

मुख्य व्यावसायिक लेनदेन किनके साथ किए जाते हैं: प्रमुख ग्राहकों और समकक्ष पक्षों, उनके अधिकार क्षेत्र और बातचीत की प्रकृति की पहचान। यह समझने में मदद करता है कि कंपनी अपनी गतिविधि का मुख्य हिस्सा कहाँ और किसके साथ संचालित करती है।

परिवहन कैसे आयोजित किया जाता है और माल कहाँ संग्रहीत होता है: रसद, डिलीवरी मार्ग और गोदामों का स्थान। इसमें आपूर्ति श्रृंखला और माल के वितरण का विश्लेषण शामिल है।

इन सवालों के जवाब एक समग्र तस्वीर बनाने और एक निश्चित संभावना के साथ कंपनी के लाभ के स्रोत का आकलन करने में मदद करते हैं। हालाँकि, स्रोत के निर्धारण पर अंतिम निर्णय आंतरिक राजस्व विभाग के पास रहता है, जो अतिरिक्त कारकों और परिस्थितियों को ध्यान में रख सकता है।

विभिन्न प्रकार के व्यवसायों पर क्षेत्रीय सिद्धांत का अनुप्रयोग

इससे कोई फर्क नहीं पड़ता कि आप किस क्षेत्र में काम करते हैं – व्यापार, उत्पादन या सेवाएं – क्षेत्रीय कराधान सिद्धांत को आपके व्यवसाय की आवश्यकताओं के अनुरूप बनाया जा सकता है। यह सही ढंग से निर्धारित करना महत्वपूर्ण है कि कौन से कार्य और लेनदेन कर योग्य हैं।

व्यापारिक कंपनियां

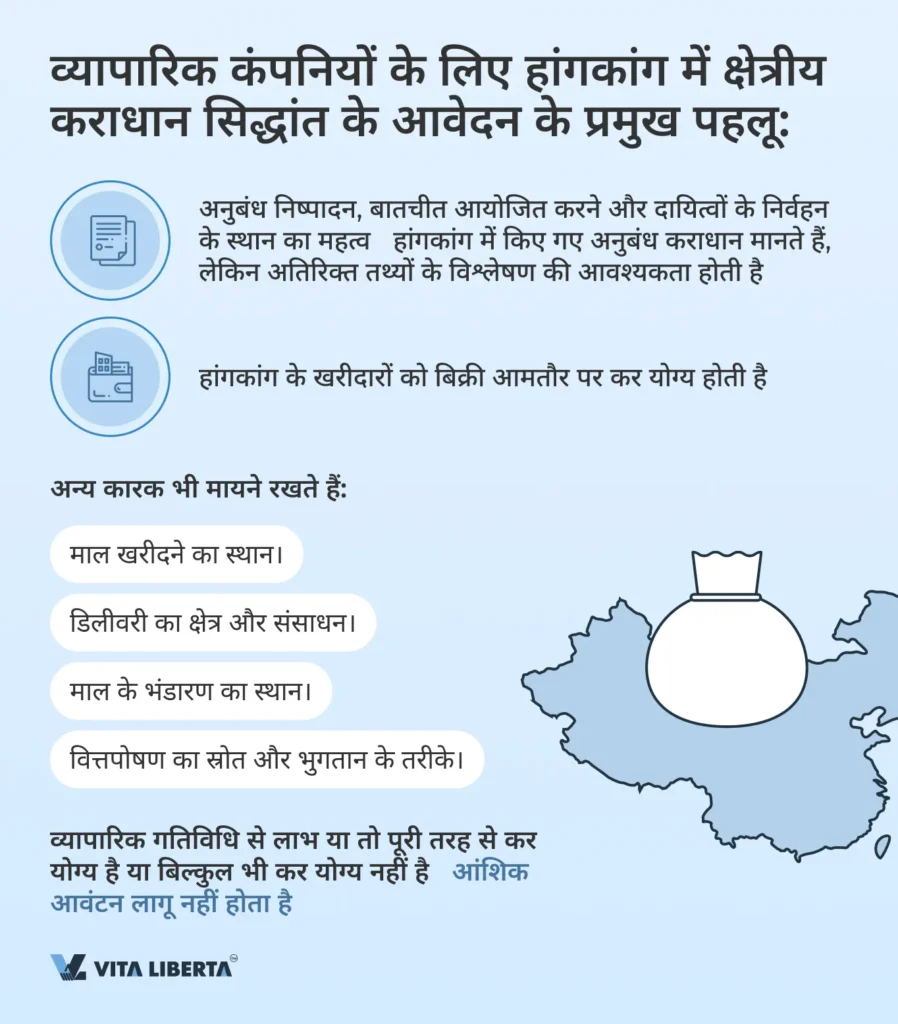

व्यापारिक कंपनियों के लिए, खरीद और बिक्री अनुबंध के प्रभावी होने का स्थान एक महत्वपूर्ण कारक है। हालांकि, यह ध्यान रखना महत्वपूर्ण है कि न केवल वह स्थान जहां अनुबंध कानूनी रूप से निष्पादित किया गया है, बल्कि बातचीत आयोजित करने का स्थान और कंपनी द्वारा अनुबंधीय दायित्वों का निर्वहन भी महत्वपूर्ण है।

मुख्य व्यापारिक गतिविधि से सीधे संबंधित तथ्य, लाभ के स्थान का निर्धारण करते समय अप्रासंगिक माने जाते हैं। उदाहरण के लिए, कार्यालय परिसर किराए पर लेना, मुख्य कर्मियों की भर्ती करना या एक नया कार्यालय खोलना जैसे कार्य, लाभ के स्रोत के निर्धारण को प्रभावित नहीं करते हैं।

व्यापारिक कंपनियों के लाभ के कराधान के संबंध में सामान्य प्रथा:

- यदि खरीद और बिक्री अनुबंध हांगकांग में किया जाता है, तो प्रारंभ में यह माना जाता है कि लाभ कर योग्य है। हालांकि, लाभ के स्रोत का सटीक निर्धारण करने के लिए अन्य प्रासंगिक तथ्यों की जांच करना आवश्यक है।

- यदि बिक्री हांगकांग के खरीदार को की जाती है, तो खरीद और बिक्री अनुबंध को आम तौर पर हांगकांग में किया गया माना जाता है।

- यदि अनुबंध हांगकांग से टेलीफोन या इंटरनेट सहित अन्य इलेक्ट्रॉनिक साधनों का उपयोग करके हांगकांग में किए जाते हैं, तो ऐसे अनुबंध हांगकांग में किए गए माने जाते हैं।

- यदि खरीद और बिक्री अनुबंध हांगकांग के बाहर किए जाते हैं, तो लाभ कर के अधीन नहीं है।

व्यवहार में, व्यापारिक कंपनियों के कराधान का प्रश्न निम्नलिखित से संबंधित है:

- माल कहाँ खरीदा और बेचा गया था;

- डिलीवरी किस क्षेत्र से और किन संसाधनों द्वारा की गई थी;

- डिलिवरी प्रक्रिया के दौरान और बिक्री से पहले माल कहाँ संग्रहीत किया गया था;

- बिक्री कहाँ से आयोजित की गई थी, बातचीत, नमूना प्रदर्शन और अनुबंधात्मक दायित्वों का समापन कहाँ किया गया था;

- आदेशों को कहाँ, किसके द्वारा और कैसे संसाधित किया गया?

- माल की डिलीवरी किस तरह से की गई?

- वित्तपोषण किस स्रोत से आयोजित किया गया था और भुगतान कैसे किया गया था?

व्यापारिक गतिविधि से लाभ या तो पूरी तरह से कर योग्य माना जाता है या हांगकांग में पूरी तरह से कर मुक्त। लाभ का आंशिक आवंटन लागू नहीं होता है।

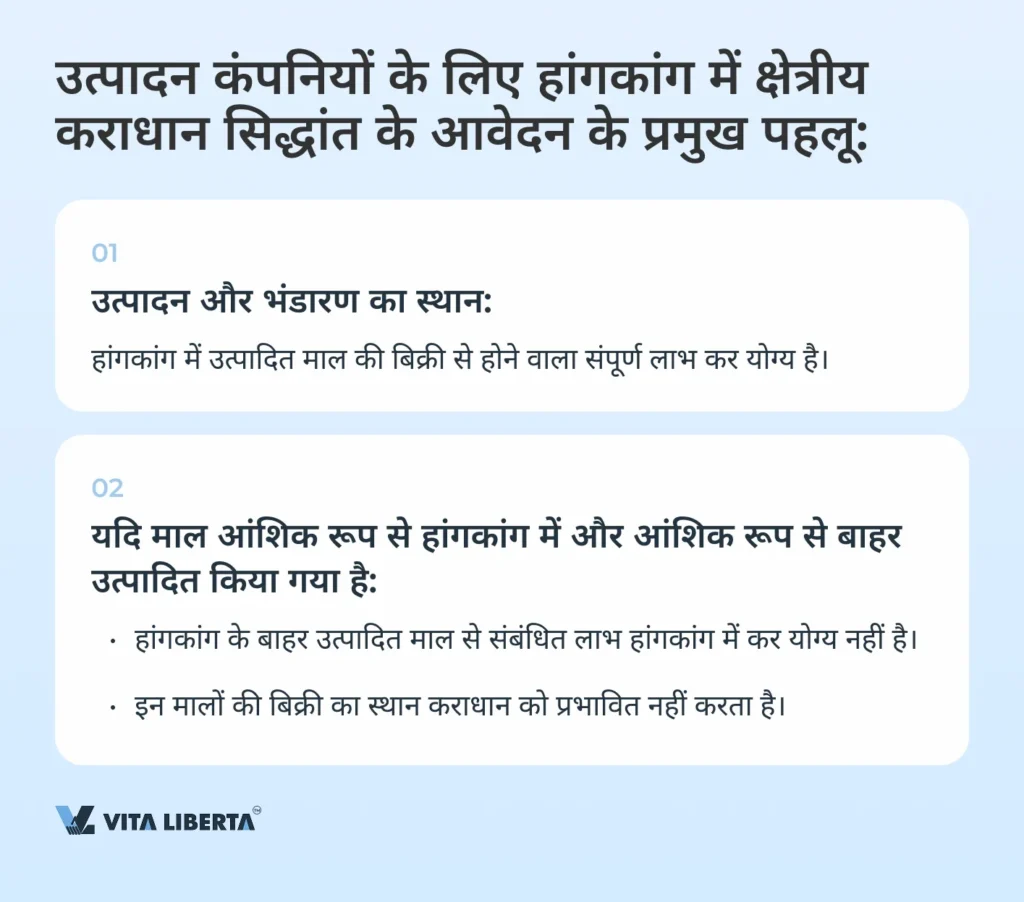

उत्पादन कंपनियां

उत्पादन कंपनियों के लिए, मुख्य मानदंड वह स्थान है जहां माल का उत्पादन और भंडारण किया जाता है:

हांगकांग में उत्पादन:

- हांगकांग में उत्पादित माल की बिक्री से होने वाला संपूर्ण लाभ कर योग्य है।

हांगकांग के बाहर उत्पादन:

- यदि माल आंशिक रूप से हांगकांग में और आंशिक रूप से बाहर उत्पादित किया गया था, तो हांगकांग के बाहर उत्पादित माल से संबंधित लाभ का हिस्सा हांगकांग में अर्जित नहीं माना जाता है। इन मालों की बिक्री का स्थान कोई मायने नहीं रखता।

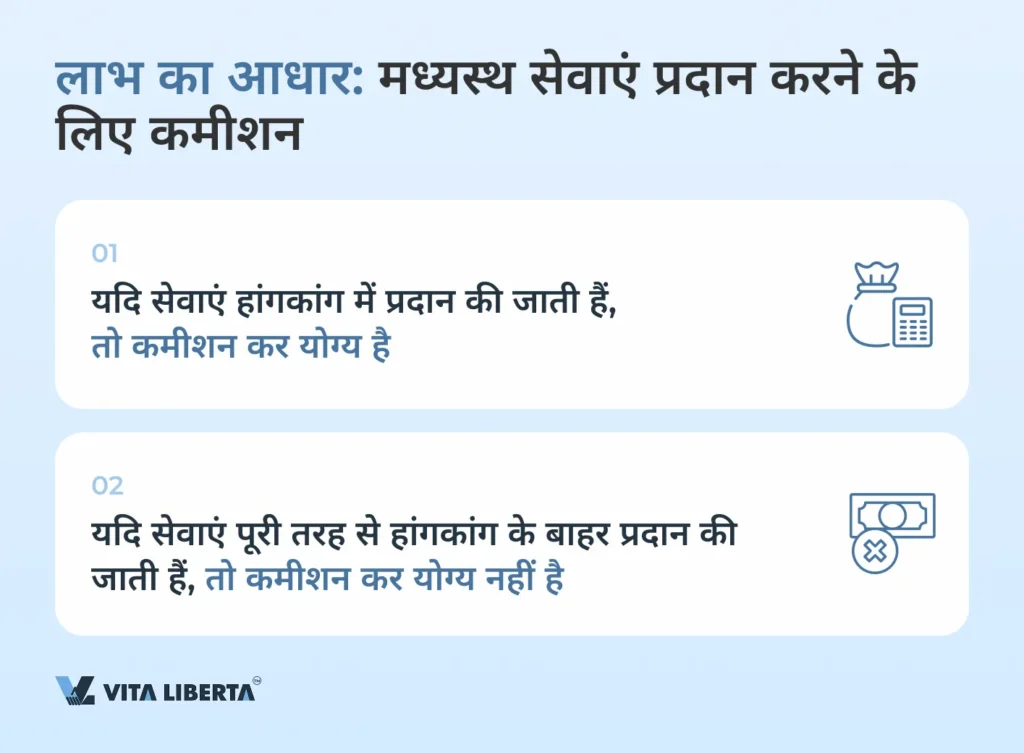

मध्यस्थता गतिविधि

यदि कोई कंपनी मध्यस्थता गतिविधि में संलग्न है, लेनदेन की सुरक्षा सुनिश्चित करने या अनुबंध समाप्त करने के लिए शर्तें बनाने जैसी मध्यस्थ सेवाएं प्रदान करने के लिए कमीशन प्राप्त करती है, तो आय का स्रोत वह स्थान माना जाएगा जहां एजेंट अपनी सेवाएं प्रदान करता है।

यदि उसकी गतिविधि हांगकांग में की जाती है, तो आय का स्रोत हांगकांग माना जाता है। हालाँकि, यदि एजेंट की गतिविधि पूरी तरह से देश के बाहर की जाती है, तो कमीशन कर योग्य नहीं है।

अचल संपत्ति से किराया आय

कर योग्य है यदि अचल संपत्ति हांगकांग में स्थित है।

अचल संपत्ति की बिक्री

- कर योग्य है यदि अचल संपत्ति हांगकांग में स्थित है।

शेयरों की खरीद या बिक्री

- कर योग्य है यदि वह एक्सचेंज जहां शेयर बेचे या खरीदे जाते हैं, हांगकांग में स्थित है।

शेयरों, प्रतिभूतियों की खरीद-बिक्री से लाभ

- कर योग्य है यदि खरीद और बिक्री अनुबंध हांगकांग में निष्पादित किया गया है, भले ही शेयर हांगकांग के बाहर जारी किए गए हों।

सेवाओं के लिए भुगतान

- कर योग्य है यदि सेवाएं हांगकांग में प्रदान की जाती हैं।

रॉयल्टी और बौद्धिक संपदा

- यदि हांगकांग की एक कंपनी अपने व्यावसायिक संचालन से संबंधित रॉयल्टी प्राप्त करती है (उदाहरण के लिए, उस कंपनी के स्वामित्व वाले पेटेंट के उपयोग के लिए), तो ऐसी रॉयल्टी लाभ कर के अधीन होती है।

- यदि रॉयल्टी हांगकांग में बौद्धिक संपदा (उदाहरण के लिए, पेटेंट या ट्रेडमार्क) के उपयोग के लिए भुगतान की जाती है, तो वे भी कर योग्य हैं।

ब्याज प्राप्ति (वित्तीय संस्थानों को छोड़कर)

- ब्याज आय कर योग्य है यदि ऋणदाता हांगकांग में उधारकर्ता को धनराशि प्रदान करता है।

हांगकांग में विभिन्न प्रकार की आय का कराधान

| आय का प्रकार | कराधान की शर्त | क्या कर योग्य है? |

| व्यापारिक कंपनियां | खरीद-बिक्री अनुबंध हांगकांग में किया गया है और अन्य परिस्थितियां हांगकांग में गतिविधि की पुष्टि करती हैं | हाँ |

| मध्यस्थ सेवाएं, एजेंट | सेवाओं के प्रावधान का स्थान: हांगकांग | हाँ |

| उत्पादन कंपनियां | माल के उत्पादन का स्थान: हांगकांग | हाँ |

| अचल संपत्ति का किराया | अचल संपत्ति हांगकांग में स्थित है | हाँ |

| अचल संपत्ति की बिक्री | अचल संपत्ति हांगकांग में स्थित है | हाँ |

| रॉयल्टी | हांगकांग में बौद्धिक संपदा का उपयोग | हाँ |

| ब्याज | ऋण हांगकांग में प्रदान किया गया है | हाँ |

| शेयरों की खरीद-बिक्री | एक्सचेंज हांगकांग में स्थित है | हाँ |

अपवाद और विशेष मामले

कुछ स्थितियों के लिए एक विशेष दृष्टिकोण की आवश्यकता हो सकती है, उदाहरण के लिए, यदि आपकी कंपनी हांगकांग और उसके बाहर दोनों जगह गतिविधि संचालित करती है। ऐसे मामलों में, अधिकार क्षेत्रों के बीच लाभ का उचित आवंटन आपको महत्वपूर्ण धनराशि बचा सकता है।

उदाहरण 1: विदेशी उपस्थिति वाली कंपनी

यदि किसी कंपनी की विदेशों में कार्यालय हैं लेकिन उसका मुख्य व्यवसाय हांगकांग में संचालित होता है, तो उसकी आय पर कर लग सकता है, भले ही उनमें से कुछ आय अन्य देशों से आती हो। हालाँकि, यदि गतिविधि का एक महत्वपूर्ण हिस्सा विदेश में किया जाता है, तो संबंधित लाभ कर से मुक्त हो सकता है।

उदाहरण 2: चीन में प्रसंस्करण के साथ उत्पादन कंपनी

कई हांगकांग कंपनियाँ अपनी उत्पादन सुविधाएँ स्थापित करने के लिए मुख्यभूमि चीन को चुनती हैं। माल या तो अनुबंध के तहत चीन में उत्पादित किया जाता है या प्रसंस्करण के लिए वहाँ आयात किया जाता है। ऐसे मामलों में, लाभ को हांगकांग और चीन के बीच प्रत्येक देश में किए गए कार्य की मात्रा के अनुपात में वितरित किया जाता है।

उदाहरण 3: विदेशी आय वाली कंपनी

यदि कोई कंपनी हांगकांग में पंजीकृत है लेकिन आय विशेष रूप से विदेश से प्राप्त करती है और इस एसएआर में कोई गतिविधि नहीं चलाती है, तो वह पूर्ण कर छूट की उम्मीद कर सकती है। इसके लिए यह साबित करना आवश्यक है कि सभी आय हांगकांग के बाहर से अर्जित की गई थी।

हांगकांग में व्यवहार में क्षेत्रीय सिद्धांत कैसे लागू करें

क्षेत्रीय कराधान सिद्धांत को लागू करने की प्रक्रिया में, हर विस्तार महत्वपूर्ण है। रिपोर्टिंग तैयार करने से लेकर रिटर्न दाखिल करने तक सभी चरणों को कानूनी आवश्यकताओं का पालन सुनिश्चित करने के लिए निर्दोष रूप से पूरा किया जाना चाहिए।

क्षेत्रीय कराधान सिद्धांत का कार्यान्वयन:

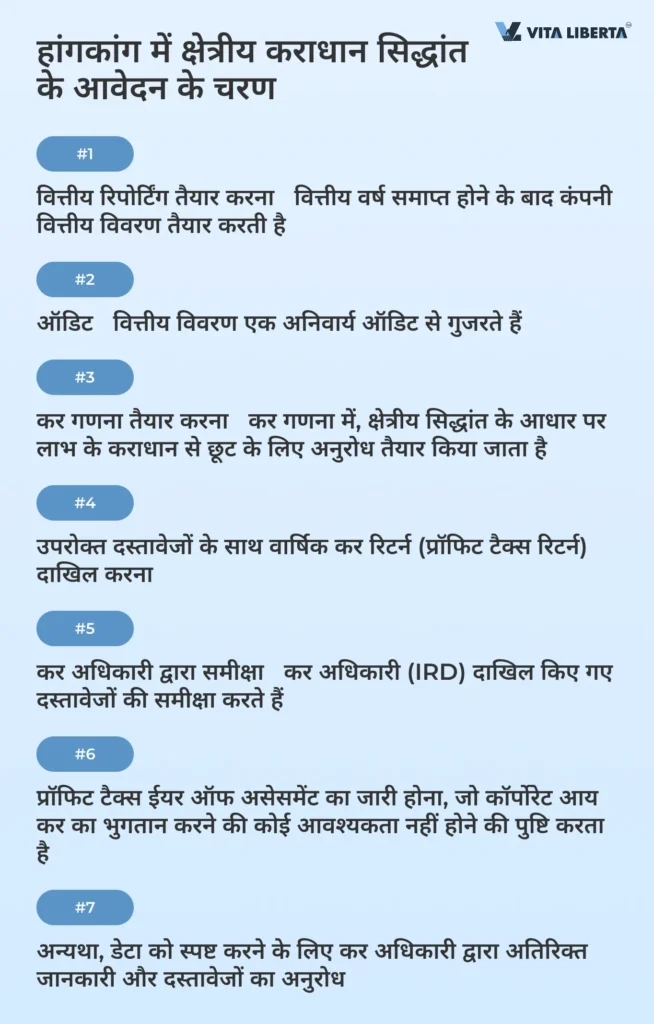

- वार्षिक वित्तीय विवरण तैयार करना:

- कंपनी को वर्ष के सभी वित्तीय लेनदेन को दर्शाती हुई रिपोर्टिंग को सावधानीपूर्वक तैयार करनी चाहिए।

- ऑडिटरों द्वारा ऑडिट:

- रिपोर्टिंग ऑडिट के लिए ऑडिटरों को सौंपी जाती है, जो हांगकांग के मानकों के अनुरूप इसकी पुष्टि करते हैं और सभी लेनदेन की वैधता सुनिश्चित करते हैं।

- कर रिटर्न दाखिल करना:

- कंपनी ऑडिट रिपोर्ट और कर गणना सहित रिटर्न दाखिल करती है।

- कर गणना में, यदि लाभ है, तो यह इंगित किया जाता है कि यह लाभ हांगकांग के बाहर प्राप्त किया गया था और इसलिए, क्षेत्रीय सिद्धांत के अनुसार कर योग्य नहीं है।

- दस्तावेजों की तैयारी और दाखिल करना पूरा होने के बाद, हांगकांग कर विभाग द्वारा उनकी समीक्षा शुरू की जाती है, जो एक निर्णय लेता है। दो परिदृश्य संभव हैं:

- रिपोर्टिंग वर्ष के लाभ के कराधान की मंजूरी और छूट। कर विभाग एक दस्तावेज (प्रॉफिट टैक्स ईयर ऑफ असेसमेंट) जारी करता है, जो रिपोर्टिंग वित्तीय वर्ष के लिए लाभ के कराधान से छूट की पुष्टि करता है।

- यदि कर अधिकारियों को संदेह है या अपर्याप्त जानकारी है, तो आपकी कंपनी को हांगकांग में पंजीकृत पते पर भेजे गए अतिरिक्त जानकारी के अनुरोध की प्राप्ति होगी।

प्रश्न आमतौर पर लेनदेन के क्षेत्र और आपके व्यवसाय की गतिविधियों से संबंधित विवरणों को स्पष्ट करने से संबंधित होते हैं। कर विभाग संगठनात्मक संरचना, निदेशकों और शेयरधारकों के बारे में जानकारी जैसे सामान्य कंपनी डेटा के साथ-साथ अधिक विस्तृत जानकारी, जिसमें कार्यालय किराए, उत्पादों या सेवाओं की विशेषताओं और अनुबंध समाप्ति के स्थानों पर डेटा शामिल है, का अनुरोध कर सकता है। कंपनी कर विभाग से अनुरोध प्राप्त होने की तारीख से दो महीने के भीतर उत्तर प्रदान करने के लिए बाध्य है।

महत्वपूर्ण! सभी उत्तरों के साथ दस्तावेजी पुष्टि होनी चाहिए जो कर अधिकारी को अंतिम निष्कर्ष निकालने और कर अर्जन की अनुपस्थिति पर निर्णय लेने में मदद करेगी। यह पारदर्शिता सुनिश्चित करेगा और निर्णय प्रक्रिया में तेजी लाएगा।

हांगकांग में क्षेत्रीय कराधान सिद्धांत का सफल अनुप्रयोग कंपनी की वित्तीय और परिचालन गतिविधि के सभी पहलुओं की सावधानीपूर्वक जाँच और आवश्यकता पड़ने पर कर अधिकारियों को सभी आवश्यक जानकारी प्रदान करने की तत्परता को दर्शाता है।

सामान्य प्रश्न: हांगकांग में क्षेत्रीय कराधान के मूल पहलू

– हांगकांग में, केवल उस लाभ पर कर लगाया जाता है जो उसके क्षेत्र के भीतर स्रोतों से प्राप्त होता है। हांगकांग से बाहर प्राप्त लाभ कर के अधीन नहीं है, भले ही धनराशि हांगकांग के बैंकों में खातों में स्थानांतरित की जाती है।

– लाभ कर तभी लगाया जाता है जब व्यवसाय हांगकांग में गतिविधि संचालित करता है, लाभ कमाता है, और यह लाभ स्थानीय स्रोतों से प्राप्त होता है। सभी तीन शर्तों को एक साथ पूरा किया जाना चाहिए।

– लाभ के स्रोत का निर्धारण आय की प्रकृति और उसे उत्पन्न करने वाले लेनदेन पर निर्भर करता है। व्यावसायिक गतिविधि का स्थान, कंपनी का प्रबंधन, वार्ता का स्थान, अनुबंधों का समापन और अन्य कारकों को ध्यान में रखा जाता है।

– व्यापारिक कंपनियों के लिए अनुबंध के निष्पादन और वार्ता आयोजित करने का स्थान महत्वपूर्ण है। उत्पादन कंपनियों के लिए माल के उत्पादन और भंडारण का स्थान मुख्य है। मध्यस्थ सेवाएं कर योग्य हैं यदि वे हांगकांग में प्रदान की जाती हैं।

– यदि कोई कंपनी हांगकांग और उसके बाहर दोनों जगह गतिविधि संचालित करती है, तो अधिकार क्षेत्रों के बीच लाभ का आवंटन संभव है। उदाहरण के लिए, विदेशी उपस्थिति वाली कंपनी विदेश में प्राप्त लाभ के कराधान से छूट प्राप्त कर सकती है।