Hongkong

Hongkong China

China

हांगकांग एक अंतरराष्ट्रीय वित्तीय केंद्र है, जो अपनी स्थिर अर्थव्यवस्था और अंतरराष्ट्रीय व्यापार के लिए अनुकूल परिस्थितियों के लिए जाना जाता है। यह प्रणाली इसलिए काम करती है क्योंकि शहर की सरकार सभी विधायी मानदंडों के पालन की बहुत सावधानी से निगरानी करती है।

हांगकांग में व्यवसाय प्रबंधन के सबसे महत्वपूर्ण तत्वों में से एक वित्तीय विवरण लेखापरीक्षा है। यह इस अधिकार क्षेत्र में पंजीकृत सभी कंपनियों के लिए एक अनिवार्य गतिविधि है। लेखापरीक्षा रिपोर्ट होने से व्यवसाय न केवल कानूनी आवश्यकताओं का पालन कर सकता है, बल्कि निवेशकों, भागीदारों और बैंकों के लिए अपनी विश्वसनीयता प्रदर्शित भी कर सकता है।

इस लेख में हम हांगकांग में लेखापरीक्षा के प्रमुख पहलुओं पर विचार करेंगे, जो अनिवार्य आवश्यकताओं से शुरू होकर लेखापरीक्षा को सफलतापूर्वक पास करने के लिए वित्तीय विवरणों की तैयारी के व्यावहारिक सुझावों तक जाएगा।

हांगकांग में लेखापरीक्षा की मुख्य आवश्यकताएं

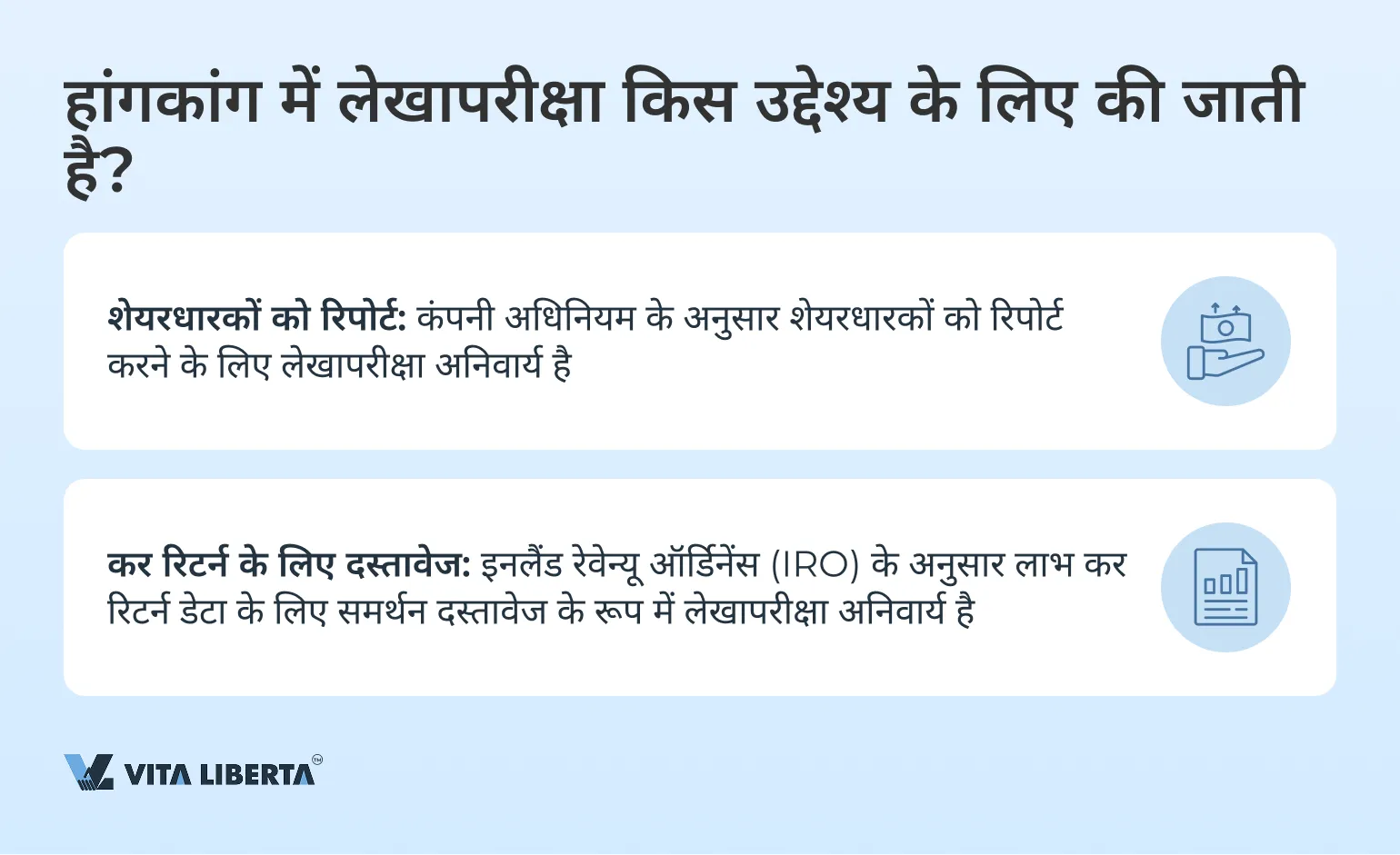

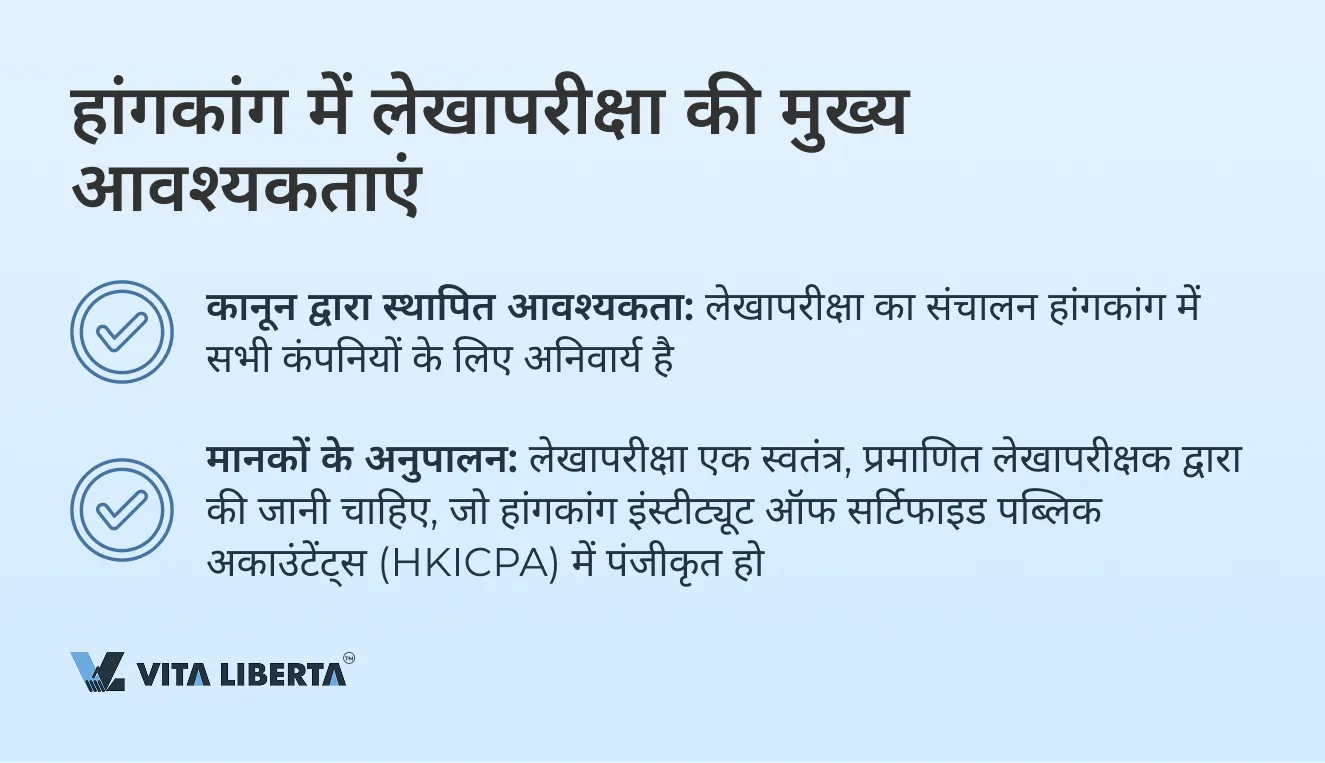

हांगकांग कंपनी अध्यादेश (CO) के अनुसार, सभी कंपनियों के लिए वार्षिक वित्तीय विवरण लेखापरीक्षा अनिवार्य है। इस आवश्यकता के अतिरिक्त, इनलैंड रेवेन्यू ऑर्डिनेंस (IRO) हांगकांग में कंपनियों से कर रिटर्न (PTR) दाखिल करते समय लेखापरीक्षित वित्तीय विवरण प्रस्तुत करने का अनुरोध करता है।

लेखापरीक्षा जाँच, हांगकांग इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक अकाउंटेंट्स (HKICPA) में पंजीकृत एक प्रमाणित लेखापरीक्षक द्वारा की जानी चाहिए। यह आवश्यकता हांगकांग की कर प्रणाली की पारदर्शिता और स्थिरता बनाए रखने में महत्वपूर्ण भूमिका निभाती है।

लेखापरीक्षा का मुख्य उद्देश्य कंपनी की वित्तीय स्थिति की एक वस्तुनिष्ठ और सटीक तस्वीर प्राप्त करना है, जो आंतरिक पक्षपात को समाप्त करता है। यह कर अधिकारियों और हितधारकों, जैसे निवेशकों और भागीदारों को, डेटा की विश्वसनीयता पर भरोसा करने में मदद करता है।

अन्य देशों के विपरीत, हांगकांग में लेखापरीक्षा में न केवल कंपनी के वित्तीय विवरणों की समीक्षा शामिल है, बल्कि सरकार को देय लाभ और करों का सत्यापन भी शामिल है।

यदि कंपनियां लेखापरीक्षा से नहीं गुजरती हैं या जानबूझकर जानकारी को विकृत करती हैं, तो इससे व्यवसाय की वित्तीय स्थिति के बारे में गलत धारणा बन सकती है। ऐसी प्रथा हांगकांग इनलैंड रेवेन्यू डिपार्टमेंट (IRD) की आवश्यकताओं के उचित अनुपालन को असंभव बना देती है, जिससे व्यवसाय के लिए गंभीर परिणाम हो सकते हैं।

हांगकांग में अनिवार्य लेखापरीक्षा से कौन छूट प्राप्त है?

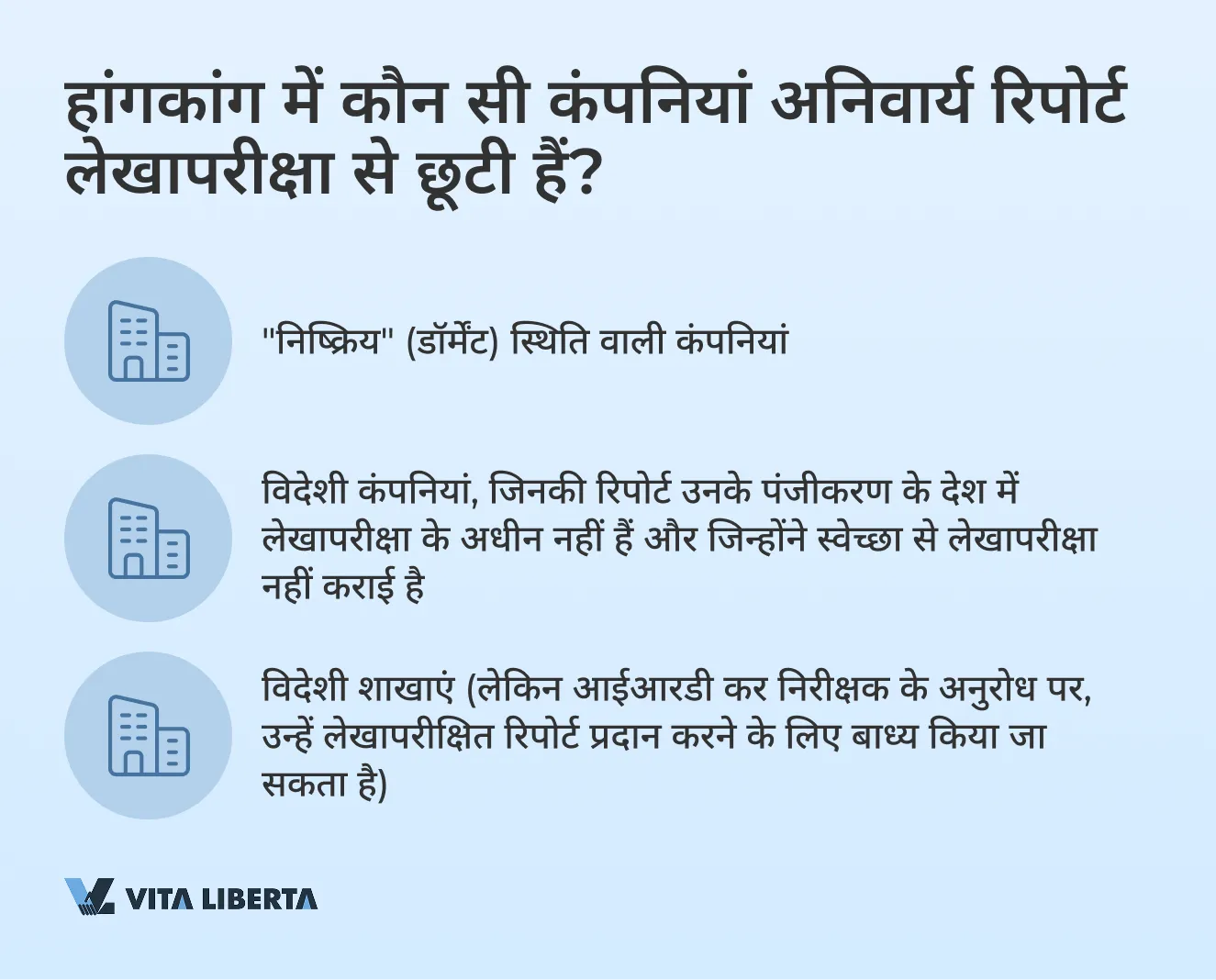

- “निष्क्रिय” (डॉर्मेंट) स्थिति वाली कंपनियां

“निष्क्रिय” (डॉर्मेंट) कंपनियां वे हैं जिन्होंने एक संबंधित संकल्प पारित किया है और इस स्थिति की पुष्टि के लिए उसे हांगकांग कंपनी रजिस्टर को सौंपा है।

यह समझना महत्वपूर्ण है कि एक “निष्क्रिय” कंपनी, उस कंपनी से अलग होती है जो अस्थायी रूप से कोई गतिविधि नहीं चलाती है। “निष्क्रिय” कंपनी की स्थिति कंपनी के भीतर औपचारिक रूप से स्थापित की जाती है और हांगकांग कंपनी अध्यादेश के अध्याय 622 के खंड 447 के अनुसार कंपनी रजिस्टर में आधिकारिक रूप से घोषित की जाती है। केवल इस स्थिति में ही कंपनी अनिवार्य रिपोर्ट लेखापरीक्षा के संबंध में विनियामक राहत का दावा कर सकती है। जबकि एक निष्क्रिय कंपनी को बिना किसी अपवाद के सभी कानूनी आवश्यकताओं का पालन करना चाहिए।

एक निष्क्रिय कंपनी को अपने खातों पर कोई महत्वपूर्ण लेनदेन नहीं करना चाहिए, सिवाय उन लेनदेन के जो हांगकांग कंपनी अध्यादेश के अध्याय 622 के खंड 447 के अनुसार अनुमत हैं। - हांगकांग में कार्यरत विदेशी कंपनियां

यदि कोई कंपनी उस देश में पंजीकृत है जहां कानून रिपोर्ट लेखापरीक्षा की मांग नहीं करते हैं और कोई लेखापरीक्षा स्वेच्छा से नहीं की गई है, तो आईआरडी कर रिटर्न के लिए समर्थन दस्तावेज के रूप में अलेखापरीक्षित रिपोर्ट स्वीकार करेगा।

यदि फिर भी लेखापरीक्षा की गई है, भले ही उस देश के कानूनों द्वारा इसकी आवश्यकता न हो, तो लेखापरीक्षित रिपोर्ट रिटर्न के साथ प्रस्तुत की जानी चाहिए। - विदेशी कंपनियों की शाखाएं

यदि किसी कंपनी का मुख्यालय हांगकांग से बाहर स्थित है लेकिन उसकी हांगकांग में एक शाखा है, तो आईआरडी आम तौर पर शाखा की अलेखापरीक्षित वित्तीय रिपोर्ट स्वीकार करता है। हालांकि, यदि आवश्यक हो, तो कर निरीक्षक संपूर्ण कंपनी की लेखापरीक्षित वित्तीय रिपोर्ट की एक प्रति मांग सकता है।

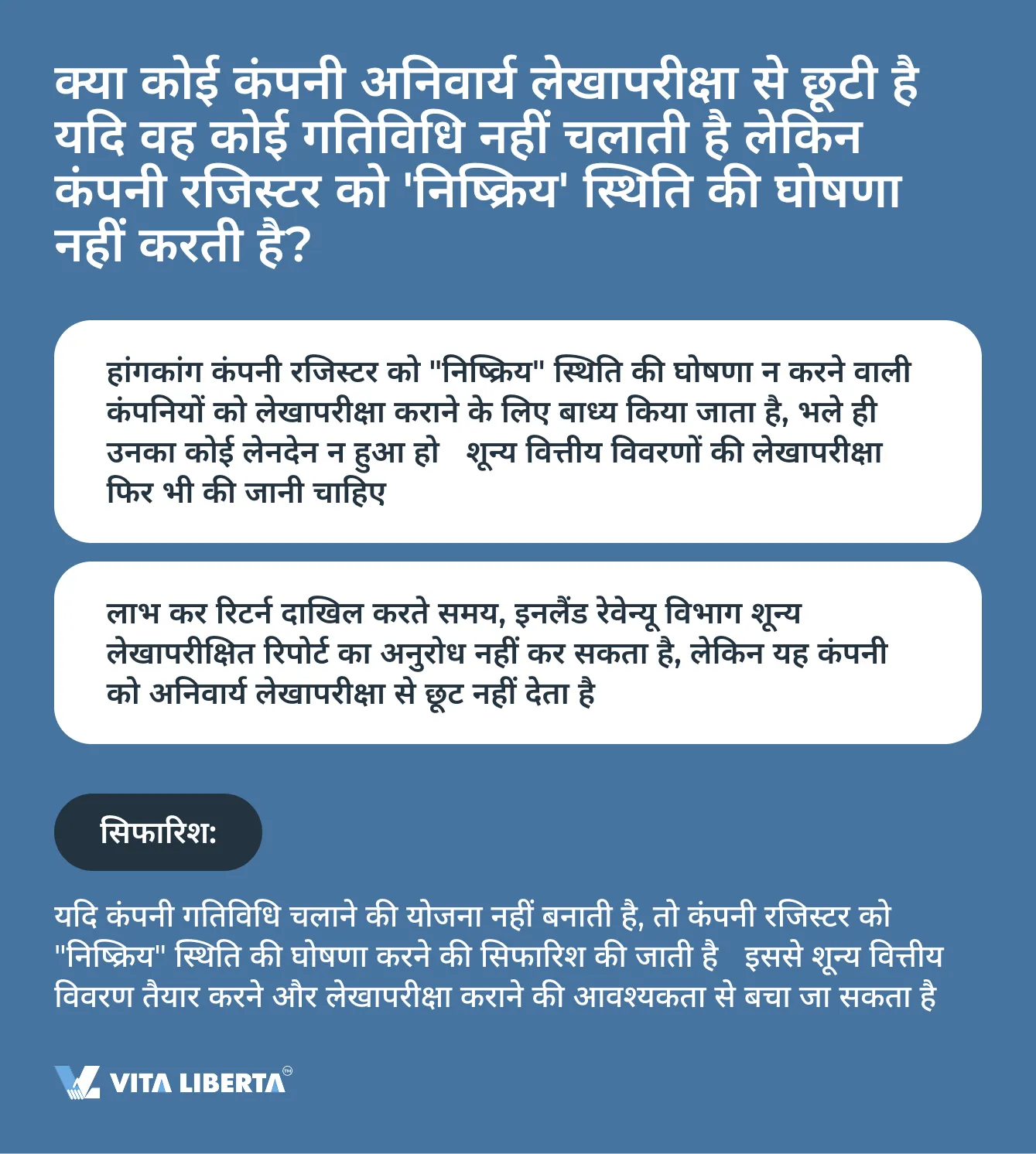

हांगकांग कंपनी के गतिविधि न होने का तथ्य, जिसके संस्थापकों और प्रबंधन ने विशेष प्रस्ताव पारित नहीं किए हैं और हांगकांग कंपनी रजिस्टर को निष्क्रिय स्थिति के बारे में सूचित नहीं किया है, वह कारण नहीं है जिसके आधार पर कंपनी अनिवार्य रिपोर्ट लेखापरीक्षा से छूट सकती है।

व्यवहारिक उदाहरण

वित्तीय वर्ष 2022-2023 में, कंपनी “XXX लिमिटेड” ने शून्य कर रिटर्न दाखिल किया। कंपनी के निदेशक ने यह पुष्टि करने वाला एक प्रमाण पत्र हस्ताक्षरित किया कि कोई गतिविधि नहीं चलाई गई थी, और कर अधिकारियों ने लेखापरीक्षा रिपोर्ट के बिना रिटर्न स्वीकार कर लिया। इससे कंपनी को कर प्राधिकरण के प्रति अपने दायित्वों को पूरा करने की अनुमति मिली। यह देखते हुए कि कंपनी का निदेशक और शेयरधारक एक ही व्यक्ति है, निवेशकों को लेखापरीक्षित रिपोर्ट प्रदान करने का मुद्दा नहीं उठा।

हालांकि, अगले वित्तीय वर्ष (2023-2024) में, कंपनी की सक्रिय गतिविधि शुरू हुई, और पूर्ण रिपोर्ट तैयार करने और लेखापरीक्षा कराने की आवश्यकता उत्पन्न हुई। साथ ही, यह पता चला कि पहले वित्तीय वर्ष के लिए लेखापरीक्षित वित्तीय रिपोर्ट आवश्यक हैं, जिसमें कंपनी की कोई गतिविधि नहीं थी।

औचित्य

कंपनी ने “निष्क्रिय” स्थिति की घोषणा नहीं की थी, इसलिए कानून के अनुसार लेखापरीक्षा अनिवार्य है। लेखापरीक्षक के पास वर्तमान अवधि के लिए सही निष्कर्ष निकालने के लिए पिछले वर्षों की सभी लेखापरीक्षा रिपोर्ट तक पहुंच होनी चाहिए।

नतीजतन, पहले वित्तीय वर्ष के लिए लेखापरीक्षा (यहां तक कि शून्य मूल्यों के साथ) कराना आवश्यक है, ताकि दूसरे वित्तीय वर्ष की लेखापरीक्षा वैध आधार पर की जा सके। इस मामले में, लेखापरीक्षक को लेखापरीक्षा मानकों का पालन करना चाहिए और कंपनी को कंपनी कानून के मौजूदा उल्लंघन के बारे में सूचित करना चाहिए।

हांगकांग में लेखापरीक्षक की नियुक्ति

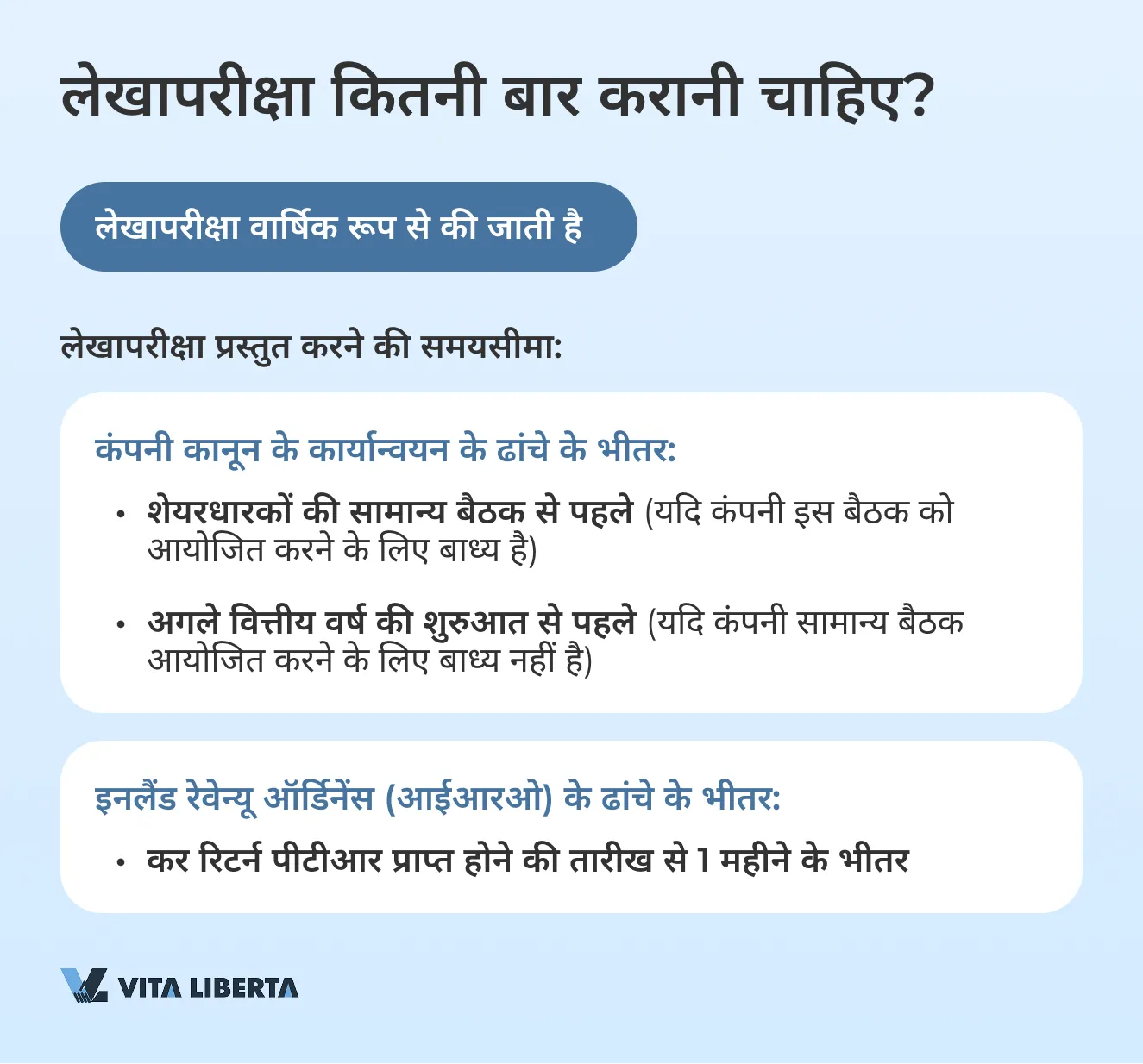

एक लेखापरीक्षक को कंपनी के प्रत्येक वित्तीय वर्ष के लिए नियुक्त किया जाना चाहिए।

निदेशक पहले वार्षिक सामान्य बैठक (एजीएम) से पहले पहले लेखापरीक्षक को नियुक्त कर सकते हैं। इसके बाद, एक लेखापरीक्षक को एजीएम पर पुनर्नियुक्त किया जा सकता है और अगले एजीएम के अंत तक पद पर बना रहेगा। यदि कोई लेखापरीक्षक इस्तीफा देता है, तो एक नए लेखापरीक्षक को एक महीने के भीतर नियुक्त किया जाना चाहिए।

कंपनियां प्रत्येक वित्तीय वर्ष में कम से कम एक बार एजीएम आयोजित करने और वित्तीय वर्ष समाप्त होने के नौ महीने से अधिक समय तक नहीं करने के लिए बाध्य हैं।

यदि कंपनी पहले वित्तीय वर्ष के लिए वार्षिक सामान्य बैठक आयोजित करने के लिए बाध्य नहीं है, तो निदेशक अगले वित्तीय वर्ष की शुरुआत से पहले एक लेखापरीक्षक नियुक्त कर सकते हैं।

लेखापरीक्षक को वित्तीय वर्ष के लिए पिछले वित्तीय वर्ष के संबंध में आयोजित वार्षिक सामान्य बैठक में अपनाए गए प्रस्ताव द्वारा नियुक्त किया जाना चाहिए, उन कंपनियों को छोड़कर जो पिछले वित्तीय वर्ष के लिए वार्षिक सामान्य बैठक आयोजित करने के लिए बाध्य नहीं हैं।

यदि वार्षिक सामान्य बैठक की आवश्यकता नहीं है, तो लेखापरीक्षक को अगले वित्तीय वर्ष की शुरुआत से पहले आयोजित सामान्य बैठक में नियुक्त किया जाता है। यदि वार्षिक सामान्य बैठक में कोई लेखापरीक्षक नियुक्त नहीं किया गया था, तो कंपनी को इसे किसी अन्य सामान्य बैठक में करना चाहिए।

हांगकांग में वार्षिक सामान्य बैठक (एजीएम)

कंपनी अध्यादेश के अनुसार, एक कंपनी को प्रत्येक वित्तीय वर्ष के लिए, कैलेंडर वर्ष के लिए नहीं, एजीएम आयोजित करना चाहिए। हालाँकि, अपवाद हैं:

- धारा 612(1): एजीएम की आवश्यकता नहीं है यदि सभी मामलों को लिखित प्रस्ताव द्वारा हल कर दिया गया है और दस्तावेज़ सदस्यों को उपलब्ध करा दिए गए हैं।

- धारा 612(2)(ए): एक सदस्य वाली कंपनी एजीएम से मुक्त है।

- धारा 613: सभी सदस्यों के लिखित प्रस्ताव द्वारा एजीएम को समाप्त किया जा सकता है।

- धारा 611: “निष्क्रिय” कंपनियां एजीएम से मुक्त हैं।

एजीएम आयोजित करने की समयसीमा

- निजी कंपनियों को रिपोर्टिंग अवधि समाप्त होने के 9 महीने के भीतर एजीएम आयोजित करना आवश्यक है।

- अन्य कंपनियां: रिपोर्टिंग अवधि समाप्त होने के 6 महीने के भीतर एजीएम आयोजित किया जाना चाहिए।

पहली रिपोर्टिंग अवधि के लिए और यदि यह 12 महीने से अधिक समय तक रहती है:

- निजी कंपनियां: पंजीकरण की पहली वर्षगांठ के 9 महीने बाद या रिपोर्टिंग अवधि समाप्त होने के 3 महीने बाद, जो भी बाद में हो।

- अन्य कंपनियां: पंजीकरण की पहली वर्षगांठ के 6 महीने बाद या रिपोर्टिंग अवधि समाप्त होने के 3 महीने बाद, जो भी बाद में हो।

रिपोर्टिंग अवधि वह अवधि है जिसके सापेक्ष कंपनी का वित्तीय वर्ष निर्धारित किया जाता है।

हांगकांगमेंलेखापरीक्षाकेउद्देश्यऔरलेखापरीक्षकनियुक्तिकीतिथियां

| हांगकांग कंपनी अध्यादेश (सीओ) के अनुसार | इनलैंड रेवेन्यू ऑर्डिनेंस (आईआरओ) के अनुसार | |

| आधार | वार्षिक अनिवार्य लेखापरीक्षा | पीटीआर दाखिल करने के लिए अनिवार्य लेखापरीक्षा |

| किसे प्रदान किया जाता है | वार्षिक सामान्य बैठक या किसी अन्य सामान्य बैठक में कंपनी प्रबंधन को | हांगकांग इनलैंड रेवेन्यू विभाग को |

| किस उद्देश्य के लिए प्रदान किया जाता है | एक स्वतंत्र पक्ष द्वारा पुष्टि की गई रिपोर्टिंग अवधि के लिए कंपनी के वित्तीय परिणाम प्रबंधन को प्रस्तुत करना | कर गणना की शुद्धता को सत्यापित करने के उद्देश्य से वित्तीय रिपोर्टिंग की विश्वसनीयता की एक स्वतंत्र पक्ष द्वारा पुष्टि |

| तैयारी और प्रस्तुतीकरण की समयसीमा | वित्तीय वर्ष समाप्त होने के 9 महीने के भीतर। लेखापरीक्षक परिवर्तन के मामले में, नए को 1 महीने के भीतर नियुक्त किया जाना चाहिए। | पीटीआर प्राप्त होने के 1 महीने के भीतर। कुछ शर्तों के तहत और अनुरोध पर, समय सीमा बढ़ाई जा सकती है। |

| कौन छूट प्राप्त कर सकता है | “निष्क्रिय” (डॉर्मेंट) कंपनियां | “निष्क्रिय” (डॉर्मेंट) कंपनियां;ऐसे देशों में पंजीकृत कंपनियां जो रिपोर्टों के लिए अनिवार्य लेखापरीक्षा नहीं देती हैं और जिन्होंने स्वेच्छा से लेखापरीक्षा नहीं कराई है;हांगकांग में विदेशी कंपनियों की शाखाएं (यदि आवश्यक हो तो कर निरीक्षक द्वारा अनुरोध किया जा सकता है)। |

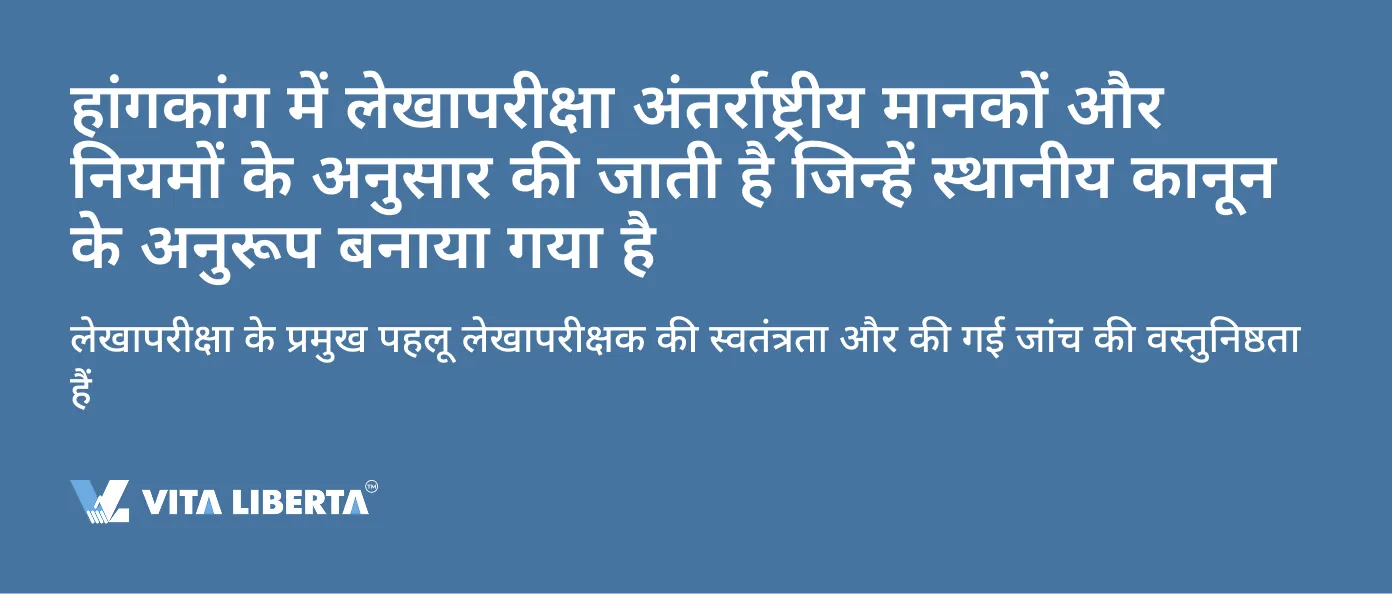

हांगकांग में लेखापरीक्षा मानक

हांगकांग लेखापरीक्षा मानक (HKSA) अंतर्राष्ट्रीय लेखापरीक्षा और आश्वासन मानक बोर्ड (IAASB) द्वारा विकसित किए गए हैं। ये मानक अंतर्राष्ट्रीय लेखापरीक्षा मानकों (ISA) पर आधारित हैं और स्थानीय संदर्भ के अनुरूप अनुकूलित किए गए हैं। मुख्य उद्देश्य लेखापरीक्षा प्रक्रिया को विनियमित करना और यह पुष्टि करना है कि कंपनियों के वित्तीय विवरण अंतरराष्ट्रीय आवश्यकताओं का अनुपालन करते हैं।

इन मानकों का अनुपालन हांगकांग इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक अकाउंटेंट्स (HKICPA) में पंजीकृत सभी लेखापरीक्षकों के लिए अनिवार्य है, और कोई भी विचलन प्रमाणपत्र की हानि सहित अनुशासनात्मक कार्रवाई का कारण बन सकता है।

HKICPA लेखाकारों के प्रत्यायन और पेशेवर अभ्यास करने के अधिकार देने वाले प्रमाणपत्र जारी करने, संस्थान के सदस्यों के पेशेवर आचरण और मानकों की निगरानी, आचार संहिता और लेखांकन एवं लेखापरीक्षा मानकों की स्थापना, और प्रशिक्षण और निरंतर पेशेवर विकास आयोजित करने के लिए जिम्मेदार है।

हांगकांग वित्तीय रिपोर्टिंग मानक (HKFRS) भी अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों (IFRS) के साथ पूरी तरह से संरेखित हैं। HKICPA द्वारा विकसित, ये मानक सभी व्यावसायिक संगठनों की सामान्य प्रयोजन वित्तीय रिपोर्टों और अन्य वित्तीय रिपोर्टों में लागू होने के लिए डिज़ाइन किए गए हैं।

HKSA मानकों का अनुपालन हांगकांग कंपनियों को उच्च स्तर की पारदर्शिता बनाए रखने में मदद करता है, जिससे निवेशकों और अन्य हितधारकों का विश्वास मजबूत होता है।

हांगकांगमेंलेखापरीक्षाप्रक्रिया

लेखापरीक्षा प्रक्रिया में कई चरण होते हैं, जिसमें लेखापरीक्षक न केवल वित्तीय संकेतकों की जांच और पुष्टि करता है, बल्कि कंपनी के आंतरिक संगठन की भी जांच करता है। लेखापरीक्षा का उद्देश्य यह आश्वासन देना है कि कंपनी के वित्तीय विवरण इसकी स्थिति के बारे में सटीक और विश्वसनीय जानकारी प्रदान करते हैं। हांगकांग में, लेखापरीक्षा प्रक्रिया अन्य देशों के समान है और इसमें निम्नलिखित प्रमुख चरण शामिल हैं:

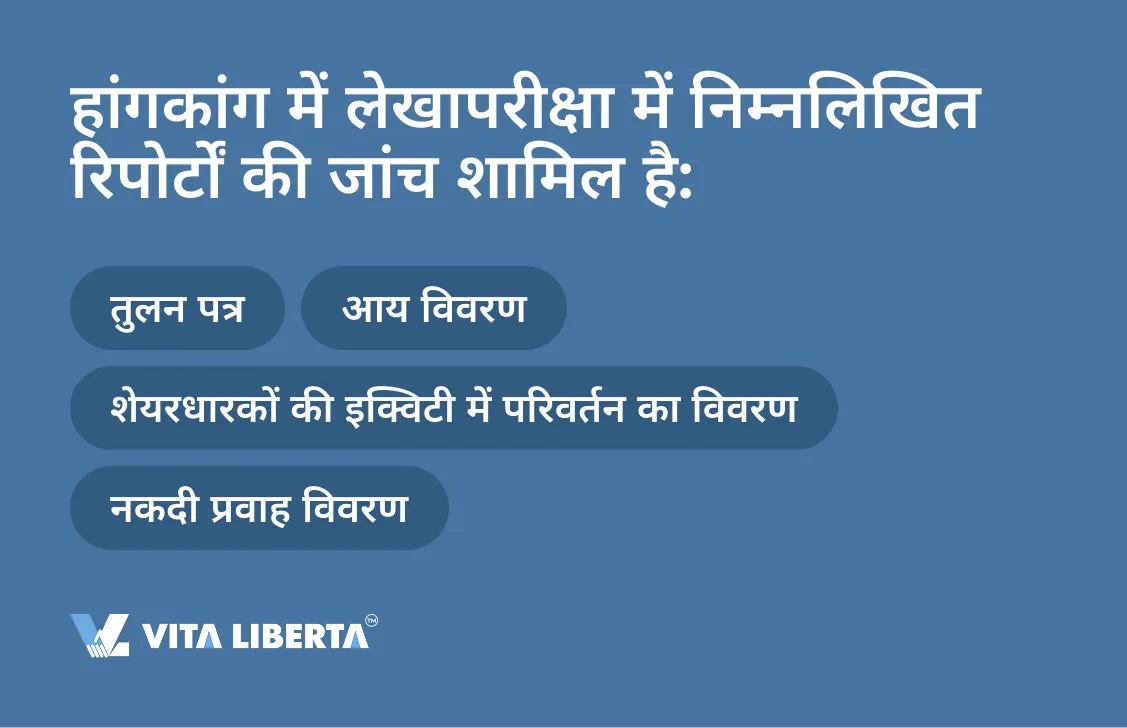

- रिपोर्ट और दस्तावेज तैयार करना

कंपनी का प्रबंधन तुलन पत्र, आय विवरण, नकदी प्रवाह विवरण और अन्य आवश्यक दस्तावेजों सहित वित्तीय विवरण तैयार करता है।

- जाँच और विश्लेषण

लेखापरीक्षक कंपनी की गतिविधियों, उसके उद्योग के विशिष्ट कारकों और अन्य महत्वपूर्ण पहलुओं का अध्ययन करके जांच शुरू करते हैं जो लेखापरीक्षा को प्रभावित कर सकते हैं। इससे वित्तीय विवरणों की जांच प्रक्रिया के दौरान कौन से जोखिम या अनिश्चितताएं उत्पन्न हो सकती हैं, इसे बेहतर ढंग से समझने में मदद मिलती है। - सबसे बड़े लेनदेन का मूल्यांकन

लेखापरीक्षक वित्तीय विवरणों में सभी महत्वपूर्ण लेनदेन का विश्लेषण करते हैं और संभावित त्रुटियों या अनिश्चितताओं की पहचान करते हैं जो लेखापरीक्षा के समग्र परिणामों को प्रभावित कर सकती हैं। प्रस्तुत जानकारी की विश्वसनीयता का आकलन करने के लिए यह चरण महत्वपूर्ण है। - कंपनी की कार्रवाइयों की जाँच

लेखापरीक्षक उन उपायों का मूल्यांकन करते हैं जो कंपनी ने रिपोर्टिंग की सटीकता और रिकॉर्ड की उचित रखरखाव सुनिश्चित करने के लिए किए हैं। वे सभी सहायक दस्तावेजों की उपस्थिति भी जांचते हैं, जैसे देय चालान, बैंक विवरण और अनुबंध। - लेखापरीक्षक की राय का गठन

जांच के आधार पर, लेखापरीक्षक कंपनी के वित्तीय विवरण कितने सटीक और विश्वसनीय हैं, इस पर एक राय बनाता है। यह राय कर अधिकारियों और अन्य हितधारकों द्वारा कंपनी की वित्तीय स्थिति के मूल्यांकन का आधार कार्य करती है। - रिपोर्टों पर हस्ताक्षर करना और कर अधिकारियों को जमा करना

जांच पूरी होने के बाद, लेखापरीक्षा रिपोर्ट और अन्य दस्तावेज कंपनी के निदेशकों द्वारा हस्ताक्षरित किए जाते हैं और लेखापरीक्षक को वापस कर दिए जाते हैं। इसके बाद लेखापरीक्षक या कर एजेंट कर गणना तैयार करते हैं और इन सभी दस्तावेजों को लाभ कर रिटर्न (PTR) के साथ इनलैंड रेवेन्यू विभाग में जमा करते हैं।

लेखापरीक्षा प्रक्रिया में अतिरिक्त चरण शामिल हो सकते हैं, जैसे खाता समायोजन, लेखापरीक्षकों के अनुरोधों का जवाब देना और वित्तीय लेनदेन के विवरण स्पष्ट करना। हालाँकि, यह संक्षिप्त अवलोकन हांगकांग में एक कंपनी की लेखापरीक्षा कैसे की जाती है, इसकी मूलभूत समझ प्रदान करता है।

लेखापरीक्षा राय के प्रकार

कंपनी का लेखापरीक्षक कंपनी के निदेशकों द्वारा तैयार किए गए वित्तीय विवरणों की जांच के लिए जिम्मेदार है। वह एक रिपोर्ट भी तैयार करता है जिसमें लेखापरीक्षक की विशेषज्ञ राय शामिल होती है कि कंपनी का वित्तीय विवरण कितना सटीक और विश्वसनीय है।

- असुरक्षित राय (अयोग्य रिपोर्ट – unqualified report)

सीपीए (CPA) पुष्टि करता है कि रिपोर्ट स्वीकृत मानकों के अनुसार तैयार की गई है और इसमें कोई महत्वपूर्ण त्रुटियाँ नहीं हैं। - योग्य राय (योग्य रिपोर्ट – qualified report)

लेखापरीक्षक छोटी-छोटी त्रुटियों या कमियों की ओर ध्यान आकर्षित करता है जिन्हें सुधार की आवश्यकता है, लेकिन रिपोर्ट की समग्र सटीकता पर सवाल नहीं उठाते हैं। - अस्वीकृति राय (राय से इंकार – disclaimer of opinion)

सीपीए का मानना है कि रिपोर्ट अविश्वसनीय है और निवेशकों या लेनदारों द्वारा निर्णय लेने के लिए इसका उपयोग नहीं किया जा सकता है। - प्रतिकूल राय (adverse / disclaimer of opinion)

सीपीए कोई राय नहीं दे सकता क्योंकि दस्तावेज अधूरे थे या प्रमुख डेटा गायब थे।

लेखापरीक्षा कराने के लिए, कंपनियों को लेखापरीक्षक को दस्तावेजों का एक पूरा पैकेज प्रदान करना होगा जो रिपोर्टिंग अवधि के दौरान सभी लेनदेन और संचालन की पुष्टि करता है। ये दस्तावेज़ लेखापरीक्षक को वित्तीय विवरणों में दिए गए डेटा की सटीकता और अनुपालन का आकलन करने में मदद करेंगे।

हांगकांगमेंलेखापरीक्षाकेलिएआवश्यकदस्तावेजोंकीसूची

लेखापरीक्षा सही ढंग से और समय पर कराने के लिए, कंपनी को लेखापरीक्षक को निम्नलिखित दस्तावेज तैयार करने और सौंपने होंगे:

- रिपोर्टिंग अवधि के लिए वित्तीय विवरण।

- रिपोर्टिंग अवधि के लिए कंपनी के सभी खातों के बैंक स्टेटमेंट (स्वीकृति खातों सहित)।

- खरीदारी के लिए देय चालान और भुगतान किए गए चालान।

- अनुबंध (जहां लागू हो)।

- नकद रसीदें, खुदरा बिक्री बहियाँ (जहां लागू हो)।

- इन्वेंट्री डेटा, गोदाम शेष (जहां लागू हो)।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

हां, भले ही कोई कंपनी कोई परिचालन गतिविधि नहीं करती है और कोई वित्तीय लेनदेन नहीं करती है, उसे अपनी शून्य रिपोर्टों की लेखापरीक्षा करानी होगी। हांगकांग में, कानून के लिए आवश्यक है कि सभी पंजीकृत कंपनियां, चाहे उनकी गतिविधि कुछ भी हो, प्रत्येक वर्ष एक लेखापरीक्षक द्वारा प्रमाणित वित्तीय विवरण प्रस्तुत करें। यह शर्त कर चोरी को रोकने के लिए है और पारदर्शिता सुनिश्चित करती है। अपवाद उन कंपनियों का है जिन्हें “निष्क्रिय” (डॉर्मेंट) स्थिति प्राप्त हुई है, लेकिन फिर भी उस स्थिति में भी रिटर्न दाखिल करना आवश्यक है।

लेखापरीक्षा कराने के लिए, कंपनियों को रिपोर्टिंग अवधि के दौरान सभी वित्तीय लेनदेन की पुष्टि करने वाले दस्तावेजों का एक पूरा सेट तैयार करना होगा। मुख्य दस्तावेजों में सभी खातों के बैंक स्टेटमेंट, भागीदारों और ग्राहकों के साथ अनुबंध, खरीद और बिक्री चालान, व्यय रसीदें, साथ ही कर गणना और वित्तीय विवरण (तुलन पत्र, आय विवरण, नकदी प्रवाह विवरण) शामिल हैं। लेखा रजिस्टर और सभी लेनदेन के रिकॉर्ड प्रदान करना भी महत्वपूर्ण है ताकि लेखापरीक्षक प्रस्तुत डेटा की सटीकता सत्यापित कर सके।

यदि कोई कंपनी लेखापरीक्षा नहीं कराती है या लेखापरीक्षित रिपोर्ट निर्धारित समय सीमा के भीतर प्रस्तुत नहीं करती है, तो इसके गंभीर कानूनी और वित्तीय परिणाम हो सकते हैं। कंपनी पर 300,000 HKD तक का जुर्माना लगाया जा सकता है, और अतिरिक्त प्रतिबंध लगाए जा सकते हैं, जैसे वित्तीय बाजारों तक पहुंच अवरुद्ध करना और नए अनुबंध करने पर रोक लगाना। विशेष रूप से गंभीर मामलों में, यदि उल्लंघन जारी रहता है, तो इसके परिणामस्वरूप निदेशकों को अयोग्य ठहराया जा सकता है और यहां तक कि कंपनी का जबरन परिसमापन भी हो सकता है।

‘निष्क्रिय’ कंपनी का दर्जा प्राप्त करने के लिए हांगकांग कंपनी रजिस्टर को एक संबंधित आवेदन प्रस्तुत करना आवश्यक है। यह तब संभव है जब कंपनी सक्रिय गतिविधि नहीं कर रही हो और कोई वित्तीय लेनदेन नहीं कर रही हो। स्थिति प्रदान करने से कंपनी को वार्षिक लेखापरीक्षा से गुजरने और पूर्ण कर रिपोर्ट प्रस्तुत करने की आवश्यकता से छूट मिल जाती है। हालाँकि, कंपनी को अभी भी शून्य रिटर्न दाखिल करने और अपनी स्थिति की पुष्टि करने के लिए निगम दस्तावेज़ों की न्यूनतम मात्रा बनाए रखने की आवश्यकता है। यदि गतिविधियाँ फिर से शुरू होती हैं, तो ‘निष्क्रिय’ कंपनी की स्थिति को रद्द करना होगा।

हां, भले ही कोई कंपनी कोई व्यावसायिक गतिविधि नहीं कर रही हो और उसका कोई वित्तीय लेनदेन नहीं हो रहा हो, फिर भी उसे शून्य रिटर्न दाखिल करना आवश्यक है। यह कर अधिकारियों (IRD) को यह पुष्टि करने के लिए आवश्यक है कि रिपोर्टिंग अवधि के दौरान कोई कर योग्य आय और व्यय नहीं हुए हैं। शून्य रिटर्न समय पर दाखिल किया जाना चाहिए, क्योंकि इस आवश्यकता का अनुपालन न करने पर भी जुर्माना लग सकता है। IRD गतिविधि की अनुपस्थिति की पुष्टि के लिए अतिरिक्त दस्तावेजों का अनुरोध कर सकता है।