Hongkong

Hongkong China

China

Hong Kong — pusat keuangan internasional yang dikenal dengan ekonomi stabil dan kondisi yang mendukung bagi bisnis internasional. Sistem ini bekerja karena pemerintah kota sangat memperhatikan kepatuhan terhadap semua norma legislatif.

Salah satu elemen terpenting dalam manajemen bisnis di Hong Kong adalah audit laporan keuangan. Ini adalah poin kegiatan wajib bagi semua perusahaan yang terdaftar di wilayah yurisdiksi ini. Adanya opini audit memungkinkan bisnis tidak hanya memenuhi persyaratan hukum tetapi juga menunjukkan keandalan mereka bagi investor, mitra, dan bank.

Dalam artikel ini, kita akan membahas aspek-aspek kunci audit di Hong Kong, mulai dari persyaratan wajib hingga rekomendasi praktis untuk mempersiapkan laporan keuangan guna kelulusan audit yang sukses.

Persyaratan Utama untuk Audit di Hong Kong

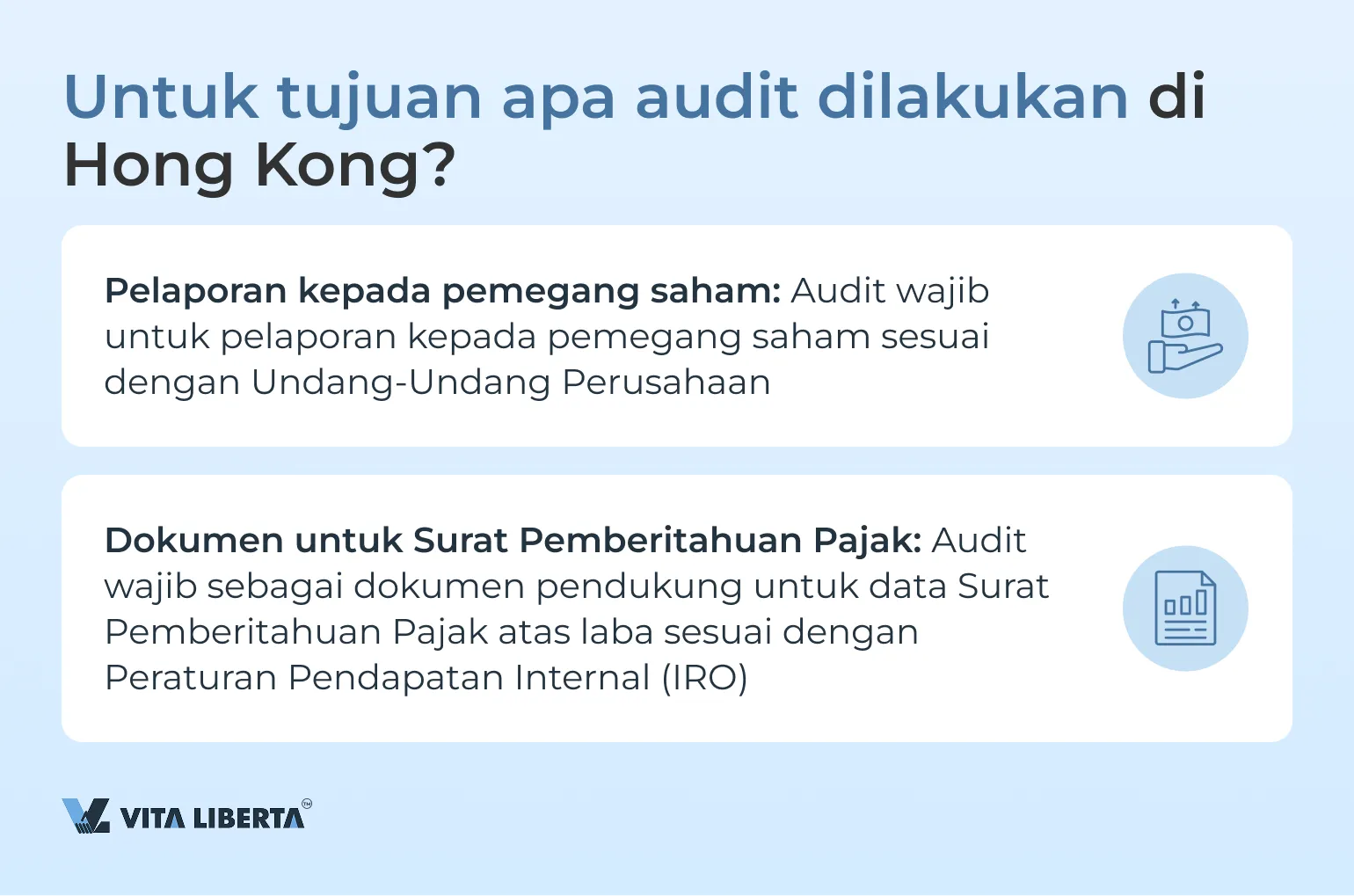

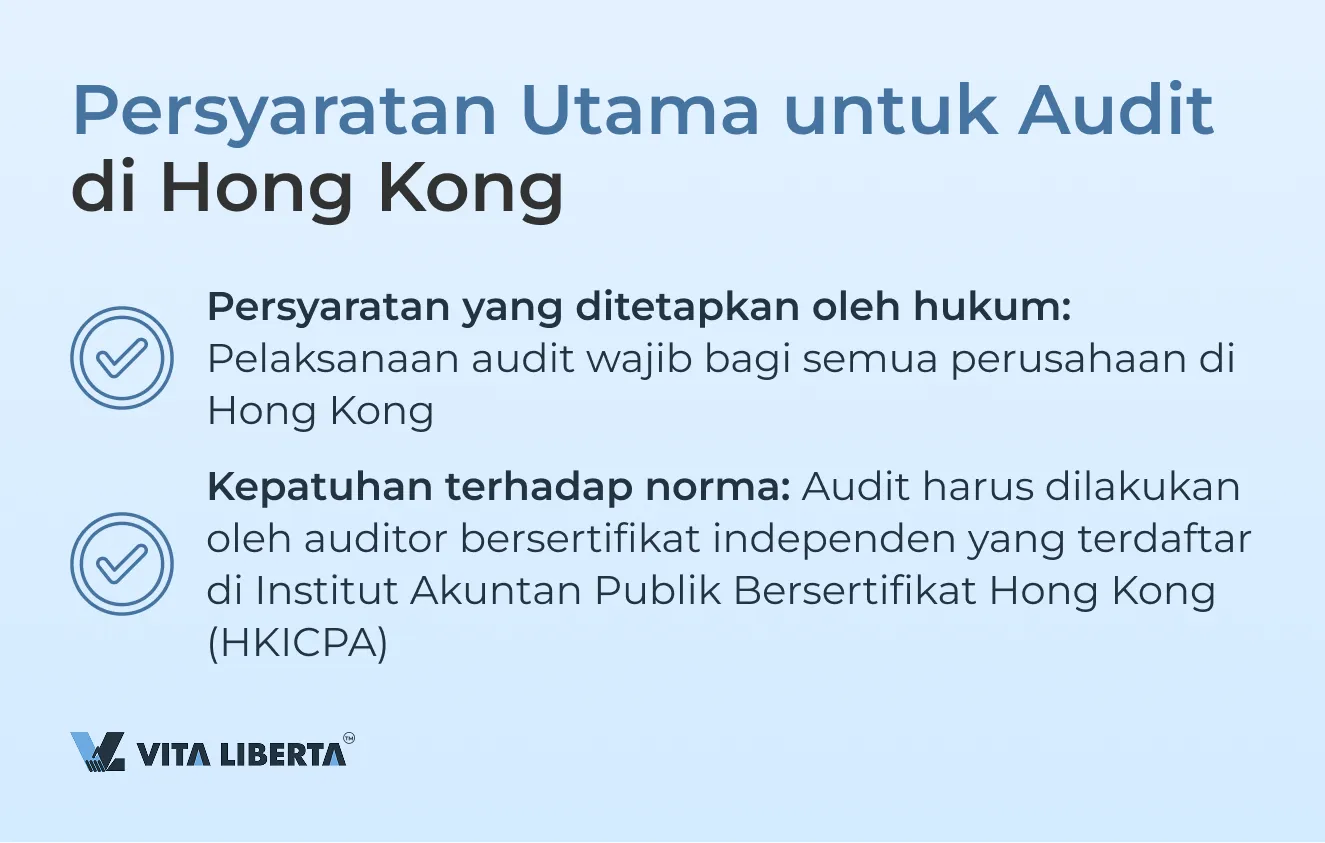

Menurut Peraturan Perusahaan Hong Kong (CO), audit tahunan laporan keuangan adalah wajib bagi semua perusahaan. Sebagai tambahan dari persyaratan ini, Peraturan Pendapatan Internal (IRO) mewajibkan perusahaan di Hong Kong untuk menyampaikan laporan keuangan yang telah diaudit saat mengajukan Surat Pemberitahuan Pajak (PTR).

Pemeriksaan audit harus dilakukan oleh auditor bersertifikat yang terdaftar di Institut Akuntan Publik Bersertifikat Hong Kong (HKICPA). Persyaratan ini memainkan peran kunci dalam menjaga transparansi dan stabilitas sistem perpajakan Hong Kong.

Tujuan utama audit adalah untuk mendapatkan gambaran objektif dan akurat tentang kondisi keuangan perusahaan, yang menghilangkan bias internal. Ini membantu otoritas pajak dan pihak-pihak yang berkepentingan seperti investor dan mitra untuk mengandalkan keandalan data.

Berbeda dengan negara lain, di Hong Kong audit mencakup tidak hanya pemeriksaan laporan keuangan perusahaan tetapi juga pemeriksaan laba dan pajak yang harus dibayarkan kepada pemerintah.

Jika perusahaan tidak menjalani audit atau sengaja memalsukan informasi, ini dapat menyebabkan pembentukan gambaran yang salah tentang kondisi keuangan bisnis. Praktik seperti itu membuat kepatuhan yang tepat terhadap persyaratan Departemen Pendapatan Internal Hong Kong (IRD) menjadi tidak mungkin, yang dapat mengakibatkan konsekuensi serius bagi bisnis.

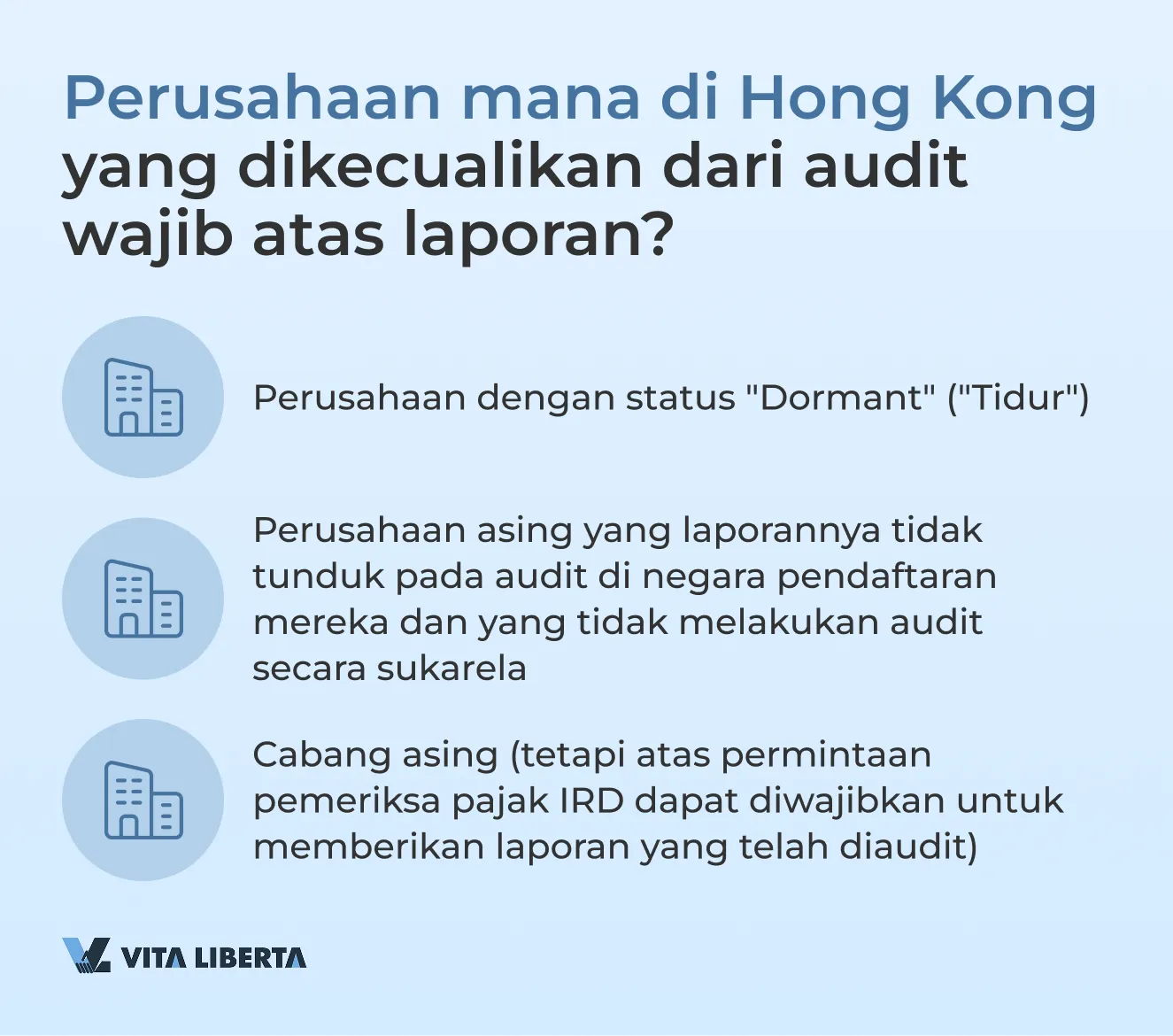

Siapa yang Dikecualikan dari Audit Wajib di Hong Kong?

- Perusahaan dengan Status “Dormant” (“Tidur”)

“Tidur” (Dormant) adalah perusahaan yang telah menerima resolusi terkait dan mengajukannya ke Registrar Perusahaan Hong Kong untuk mengkonfirmasi status tersebut.

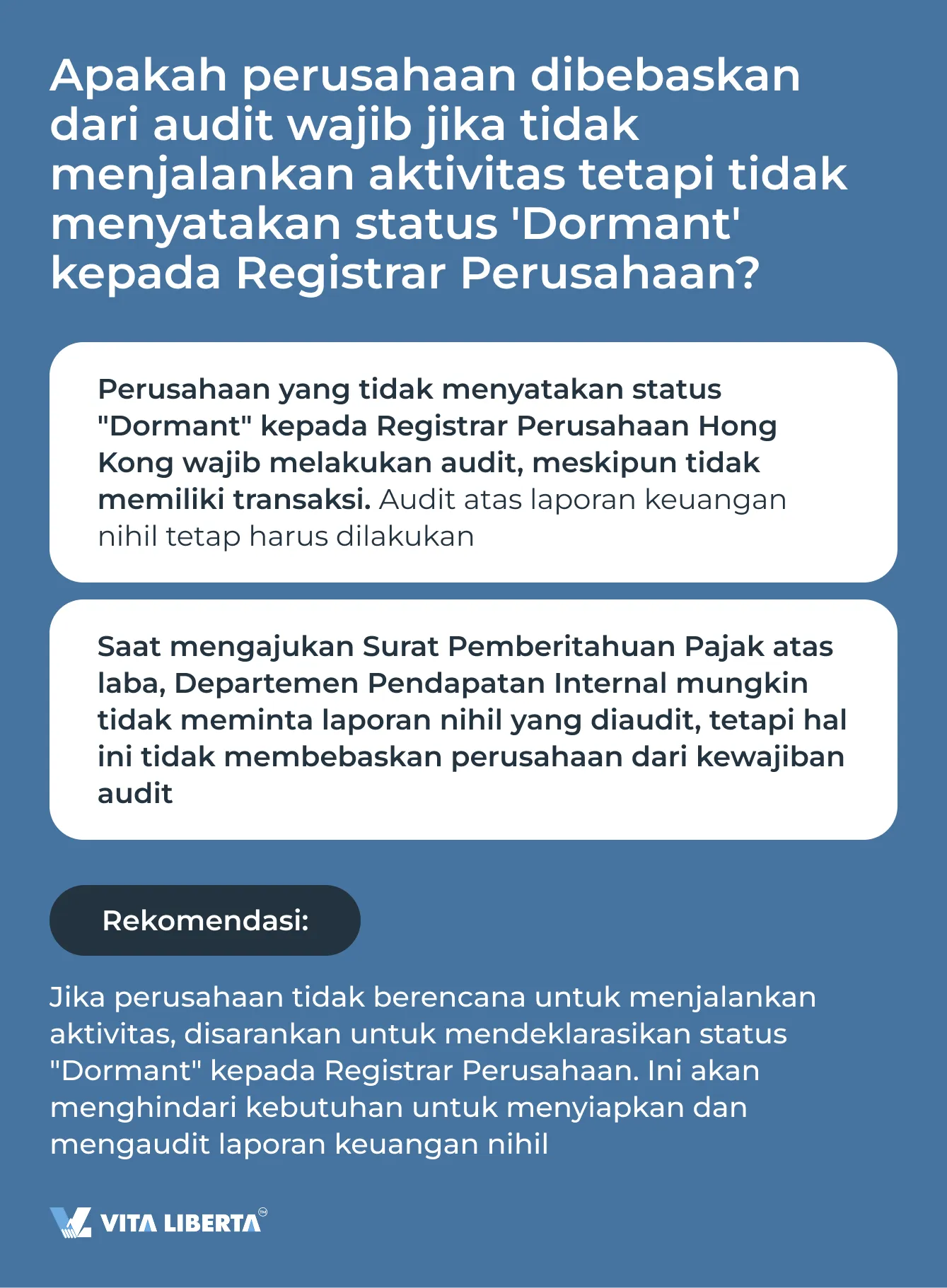

Penting untuk dipahami bahwa perusahaan “tidur” berbeda dari perusahaan yang untuk sementara tidak menjalankan aktivitas. Status perusahaan “tidur” diformalkan secara internal dalam perusahaan dan dideklarasikan secara resmi kepada Registrar Perusahaan sesuai dengan Bagian 447 Bab 622 Undang-Undang Perusahaan Hong Kong. Hanya dalam kasus ini perusahaan dapat mengajukan keringanan regulasi terkait audit wajib atas laporan. Perusahaan yang tidak aktif wajib mematuhi semua persyaratan hukum tanpa pengecualian.

Perusahaan tidur tidak boleh melakukan transaksi signifikan apa pun pada rekeningnya, kecuali yang diizinkan sesuai dengan Bagian 447 Bab 622 Undang-Undang Perusahaan Hong Kong. - Perusahaan Asing yang Menjalankan Aktivitas di Hong Kong

Jika perusahaan terdaftar di negara di mana hukum tidak mewajibkan audit laporan, dan audit tidak dilakukan secara sukarela, IRD akan menerima laporan yang tidak diaudit sebagai dokumen pendukung untuk Surat Pemberitahuan Pajak.

Jika audit tetap dilakukan, meskipun tidak diperlukan berdasarkan hukum negara tersebut, laporan yang telah diaudit harus disampaikan bersama dengan Surat Pemberitahuan Pajak. - Cabang Perusahaan Asing

Jika kantor pusat perusahaan berada di luar Hong Kong, tetapi memiliki cabang di Hong Kong, IRD biasanya menerima laporan keuangan cabang yang tidak diaudit. Namun, jika diperlukan, pemeriksa pajak dapat meminta salinan laporan keuangan yang telah diaudit dari kantor pusat.

Fakta tidak adanya aktivitas perusahaan Hong Kong, yang pendiri dan manajemennya tidak mengadopsi resolusi khusus dan tidak memberi tahu Registrar Perusahaan Hong Kong tentang status dormant, bukanlah alasan yang dapat membebaskan perusahaan dari audit wajib atas laporan.

Studi Kasus

Pada tahun fiskal 2022-2023, perusahaan “XXX Limited” mengajukan Surat Pemberitahuan Pajak nihil. Direktur perusahaan menandatangani konfirmasi bahwa tidak ada aktivitas yang dilakukan, dan otoritas pajak menerima Surat Pemberitahuan Pajak tanpa laporan keuangan yang diaudit. Hal ini memungkinkan perusahaan untuk memenuhi kewajibannya kepada otoritas pajak. Mengingat direktur dan pemegang saham perusahaan adalah orang yang sama, masalah penyediaan laporan yang diaudit kepada investor tidak muncul.

Namun, pada tahun fiskal berikutnya (2023-2024), perusahaan memiliki aktivitas yang aktif, dan muncul kebutuhan untuk menyiapkan laporan lengkap dan audit. Pada saat itulah ditemukan bahwa laporan keuangan yang diaudit untuk tahun fiskal pertama, di mana perusahaan tidak memiliki aktivitas, diperlukan.

Alasan

Perusahaan tidak mendeklarasikan status “Dormant”, sehingga audit wajib menurut hukum. Auditor harus memiliki akses ke semua laporan audit untuk tahun-tahun sebelumnya untuk memberikan opini yang benar untuk periode berjalan.

Oleh karena itu, perlu dilakukan audit (bahkan dengan nilai nihil) untuk tahun fiskal pertama agar audit untuk tahun fiskal kedua dapat dilaksanakan secara sah. Dalam hal ini, auditor harus mematuhi standar audit dan juga menunjukkan kepada perusahaan tentang pelanggaran yang ada terhadap undang-undang perusahaan.

Penunjukan Auditor di Hong Kong

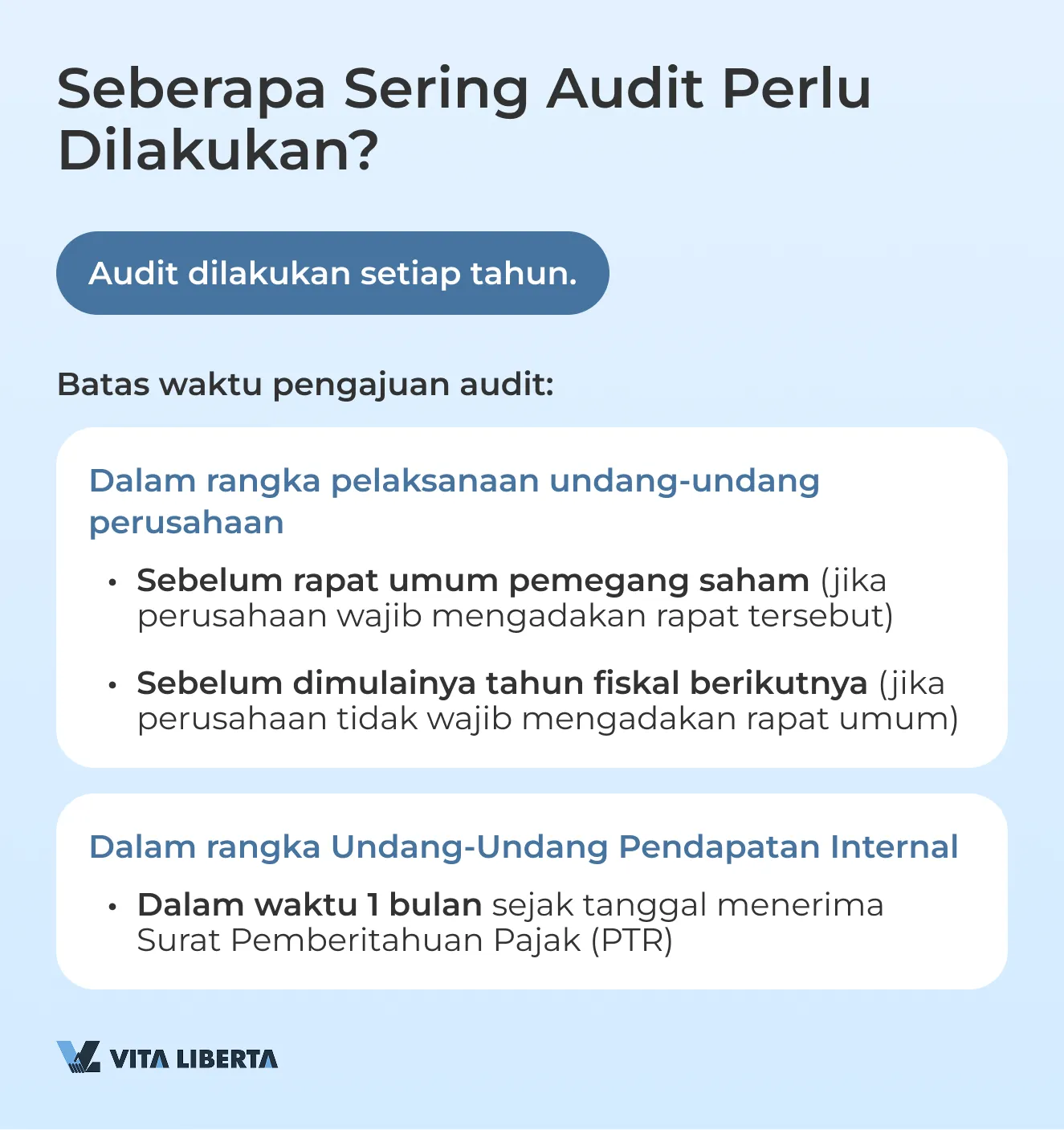

Auditor harus ditunjuk untuk setiap tahun fiskal perusahaan.

Direksi dapat menunjuk auditor pertama sebelum Rapat Umum Pemegang Saham Tahunan (AGM) pertama. Selanjutnya, auditor dapat ditunjuk kembali pada AGM dan akan memegang jabatan hingga berakhirnya AGM berikutnya. Jika auditor mengundurkan diri, auditor baru harus ditunjuk dalam waktu satu bulan.

Perusahaan wajib mengadakan AGM setidaknya sekali dalam setahun fiskal dan tidak lebih dari sembilan bulan setelah berakhirnya tahun fiskal tersebut.

Namun, jika perusahaan tidak diwajibkan mengadakan rapat umum tahunan untuk tahun fiskal pertama, direksi dapat menunjuk auditor sebelum dimulainya tahun fiskal berikutnya.

Auditor harus ditunjuk untuk tahun fiskal dengan resolusi yang disahkan pada rapat umum tahunan yang diadakan untuk tahun fiskal sebelumnya, kecuali untuk perusahaan yang tidak diwajibkan mengadakan rapat umum tahunan untuk tahun fiskal sebelumnya.

Jika rapat umum tahunan tidak diperlukan, maka auditor ditunjuk pada rapat umum sebelum dimulainya tahun fiskal berikutnya. Jika auditor tidak ditunjuk pada rapat umum tahunan, perusahaan harus melakukannya pada rapat umum lainnya.

Rapat Umum Pemegang Saham Tahunan (AGM) di Hong Kong

Menurut Undang-Undang Perusahaan, perusahaan harus mengadakan AGM untuk setiap tahun fiskal, bukan tahun kalender. Namun, ada pengecualian:

- Bagian 612(1): AGM tidak diperlukan jika semua masalah diselesaikan dengan resolusi tertulis, dan dokumen diberikan kepada anggota.

- Bagian 612(2)(a): Perusahaan dengan satu anggota dibebaskan dari AGM.

- Bagian 613: AGM dapat dibatalkan dengan resolusi tertulis dari semua anggota.

- Bagian 611: Perusahaan “Tidur” dibebaskan dari AGM.

Waktu Pelaksanaan AGM

- Perusahaan swasta harus mengadakan AGM dalam waktu 9 bulan setelah berakhirnya periode pelaporan.

- Perusahaan lain: AGM harus diadakan dalam waktu 6 bulan setelah berakhirnya periode pelaporan.

Untuk periode pelaporan pertama dan jika berlangsung lebih dari 12 bulan:

- Perusahaan swasta: 9 bulan setelah peringatan pertama pendaftaran atau 3 bulan setelah berakhirnya periode pelaporan, mana yang lebih akhir.

- Perusahaan lain: 6 bulan setelah peringatan pertama pendaftaran atau 3 bulan setelah berakhirnya periode pelaporan, mana yang lebih akhir.

Periode pelaporan adalah periode yang menjadi acuan untuk menentukan tahun fiskal perusahaan.

Tujuan Audit dan Tanggal Penunjukan Auditor di Hong Kong

| Sesuai dengan Undang-Undang Perusahaan (CO) Hong Kong | Sesuai dengan Undang-Undang Pendapatan Internal (IRO) | |

| Dasar Hukum | Audit tahunan wajib | Audit wajib untuk pengajuan PTR |

| Kepada Siapa Diserahkan | Kepada manajemen perusahaan pada Rapat Umum Pemegang Saham Tahunan atau rapat umum lainnya | Kepada Departemen Pendapatan Internal Hong Kong |

| Untuk Tujuan Apa Diserahkan | Untuk menunjukkan hasil keuangan perusahaan untuk periode pelaporan, yang dikonfirmasi oleh pihak independen | Untuk mengonfirmasi oleh pihak independen keandalan laporan keuangan guna memastikan kebenaran perhitungan pajak |

| Batas Waktu Penyiapan dan Penyerahan | Dalam waktu 9 bulan setelah berakhirnya tahun fiskal. Jika terjadi pergantian auditor, auditor baru harus ditunjuk dalam waktu 1 bulan. | Dalam waktu 1 bulan sejak menerima PTR. Jika kondisi tertentu dipenuhi dan atas permintaan, batas waktu dapat diperpanjang. |

| Siapa yang Dapat Dikecualikan | Perusahaan “Dormant” | Perusahaan “Dormant”;Perusahaan yang terdaftar di negara-negara yang tidak mewajibkan audit laporan dan yang tidak melakukannya secara sukarela;Cabang perusahaan asing di Hong Kong (dapat diminta jika diperlukan oleh pemeriksa pajak). |

Standar Audit di Hong Kong

Standar Audit Hong Kong (HKSA) dikembangkan oleh International Auditing and Assurance Standards Board (IAASB). Standar-standar ini didasarkan pada International Standards on Auditing (ISA) dan disesuaikan untuk konteks lokal. Tujuan utamanya adalah untuk mengatur proses audit dan mengonfirmasi bahwa laporan keuangan perusahaan memenuhi persyaratan internasional.

Kepatuhan terhadap standar-standar ini adalah wajib bagi semua auditor yang terdaftar di Institut Akuntan Publik Bersertifikat Hong Kong (HKICPA), dan setiap penyimpangan dapat mengakibatkan tindakan disipliner, termasuk pencabutan sertifikat.

HKICPA melaksanakan akreditasi akuntan dan penerbitan sertifikat yang memberikan hak untuk praktik profesional, mengontrol perilaku profesional dan standar anggota institut, menetapkan kode etik dan standar akuntansi dan audit, serta menyelenggarakan pelatihan dan pelatihan ulang profesional.

Standar Pelaporan Keuangan Hong Kong (HKFRS) juga sepenuhnya selaras dengan International Financial Reporting Standards (IFRS). Dikembangkan oleh HKICPA, standar-standar ini dimaksudkan untuk diterapkan dalam laporan keuangan tujuan umum dan laporan keuangan lainnya dari semua organisasi komersial.

Kepatuhan terhadap standar HKSA membantu perusahaan Hong Kong mempertahankan tingkat transparansi yang tinggi, memperkuat kepercayaan dari investor dan pihak-pihak yang berkepentingan lainnya.

Proses Audit di Hong Kong

Proses audit terdiri dari beberapa tahap, di mana auditor memeriksa dan mengonfirmasi tidak hanya indikator keuangan tetapi juga organisasi internal perusahaan. Tujuan audit adalah untuk memastikan bahwa laporan keuangan perusahaan memberikan informasi yang akurat dan dapat diandalkan tentang kondisinya. Di Hong Kong, proses audit serupa dengan audit di negara lain dan mencakup langkah-langkah kunci berikut:

- Penyiapan Laporan dan Dokumen

Manajemen perusahaan menyiapkan laporan keuangan, termasuk neraca, laporan laba rugi, laporan arus kas, dan dokumen lain yang diperlukan.

- Pemeriksaan dan Analisis

Auditor memulai pemeriksaan dengan mempelajari aktivitas perusahaan, faktor-faktor spesifik industrinya, dan aspek penting lainnya yang dapat mempengaruhi audit. Hal ini membantu memahami lebih baik risiko atau ketidakpastian apa yang mungkin timbul dalam proses pemeriksaan laporan keuangan. - Evaluasi Transaksi Terbesar

Auditor menganalisis semua operasi material dalam laporan keuangan dan mengidentifikasi kemungkinan kesalahan atau ketidakpastian yang dapat mempengaruhi hasil audit secara keseluruhan. Tahap ini penting untuk menilai keandalan informasi yang disajikan. - Pemeriksaan Tindakan Perusahaan

Auditor menilai tindakan apa yang telah diambil perusahaan untuk memastikan keakuratan pelaporan dan pemeliharaan catatan yang benar. Mereka juga memeriksa ketersediaan semua dokumen pendukung, seperti faktur pembayaran, rekening koran bank, dan kontrak. - Pembentukan Opini Audit

Berdasarkan pemeriksaan, auditor menyusun opini tentang seberapa akurat dan dapat diandalkannya laporan keuangan perusahaan. Opini ini berfungsi sebagai dasar untuk menilai kondisi keuangan perusahaan oleh otoritas pajak dan pihak-pihak yang berkepentingan lainnya. - Penandatanganan Laporan dan Pengajuan ke Otoritas Pajak

Setelah pemeriksaan selesai, laporan audit dan dokumen lainnya ditandatangani oleh direktur perusahaan dan dikembalikan kepada auditor. Kemudian, auditor atau agen pajak menyiapkan perhitungan pajak dan mengajukan semua dokumen ini bersama dengan Surat Pemberitahuan Pajak atas laba (PTR) ke Departemen Pendapatan Internal.

Proses audit dapat mencakup tahap tambahan, seperti penyesuaian akun, tanggapan atas permintaan auditor, dan klarifikasi detail mengenai operasi keuangan. Namun, ikhtisar singkat ini memberikan gambaran umum tentang bagaimana audit perusahaan dilakukan di Hong Kong.

Jenis Opini Audit

Auditor perusahaan bertanggung jawab untuk memeriksa laporan keuangan yang disiapkan oleh direktur perusahaan. Ia juga menyusun laporan yang mencakup opini ahli auditor tentang seberapa akurat dan dapat diandalkannya laporan keuangan perusahaan.

- Opini Wajar Tanpa Pengecualian (Unqualified Report)

Akuntan Publik Bersertifikat (CPA) mengkonfirmasi bahwa laporan disusun sesuai dengan standar yang diterima dan tidak mengandung kesalahan material. - Opini Wajar Dengan Pengecualian (Qualified Report)

Auditor mencatat kesalahan atau kekurangan kecil yang memerlukan koreksi, tetapi tidak mempertanyakan keakuratan keseluruhan laporan. - Pernyataan Menolak Memberikan Opini (Disclaimer of Opinion)

CPA berpendapat bahwa laporan tersebut tidak dapat diandalkan dan tidak dapat digunakan untuk pengambilan keputusan oleh investor atau kreditor. - Opini Tidak Wajar (Adverse Opinion)

CPA tidak dapat memberikan opini karena dokumen tidak lengkap atau data kunci hilang.

Untuk melakukan audit, perusahaan harus memberikan kepada auditor paket dokumen lengkap yang mengkonfirmasi semua transaksi dan operasi selama periode pelaporan. Dokumen-dokumen ini akan membantu auditor menilai keakuratan dan kesesuaian data yang tercantum dalam laporan keuangan.

Daftar Dokumen yang Diperlukan untuk Audit di Hong Kong

Agar audit dapat dilakukan dengan benar dan tepat waktu, perusahaan harus menyiapkan dan menyerahkan dokumen-dokumen berikut kepada auditor:

- Laporan keuangan untuk periode pelaporan.

- Rekening koran bank untuk semua akun perusahaan selama periode pelaporan (termasuk penagihan).

- Faktur pembayaran dan faktur yang telah dibayar untuk pembelian.

- Kontrak (jika berlaku).

- Kwitansi kas, buku penjualan eceran (jika berlaku).

- Data persediaan, sisa stok gudang (jika berlaku).

Pertanyaan yang Sering Diajukan (FAQ)

Ya, bahkan jika perusahaan tidak menjalankan aktivitas operasional dan tidak melakukan transaksi keuangan, perusahaan wajib melakukan audit atas laporan nol. Di Hong Kong, undang-undang mengharuskan semua perusahaan terdaftar, terlepas dari aktivitasnya, untuk menyampaikan laporan keuangan yang dikonfirmasi oleh auditor setiap tahun. Persyaratan ini berlaku untuk mencegah penggelapan pajak dan memastikan transparansi. Pengecualian berlaku untuk perusahaan yang telah memperoleh status ‘tidur’ (dormant), tetapi bahkan dalam hal ini, pengajuan Surat Pemberitahuan Pajak tetap diperlukan.

Untuk melakukan audit, perusahaan harus menyiapkan seperangkat dokumen lengkap yang mengkonfirmasi semua transaksi keuangan selama periode pelaporan. Dokumen utama meliputi rekening koran bank untuk semua akun, kontrak dengan mitra dan klien, faktur pembelian dan penjualan, kuitansi pengeluaran, serta perhitungan pajak dan laporan keuangan (neraca, laporan laba rugi, laporan arus kas). Penting juga untuk memberikan register akuntansi dan catatan semua transaksi agar auditor dapat memverifikasi keakuratan data yang disajikan.

Jika perusahaan tidak melakukan audit atau tidak menyampaikan laporan yang telah diaudit dalam batas waktu yang ditetapkan, hal ini dapat mengakibatkan konsekuensi hukum dan keuangan yang serius. Perusahaan dapat didenda hingga 300.000 HKD, dan sanksi tambahan dapat dikenakan, seperti pemblokiran akses ke pasar keuangan dan pembatasan dalam menandatangani kontrak baru. Dalam kasus yang sangat serius, hal ini dapat menyebabkan diskualifikasi direktur dan bahkan likuidasi paksa perusahaan jika pelanggaran berlanjut.

Untuk mendapatkan status perusahaan ‘tidur’, perlu mengajukan permohonan yang sesuai ke Registrar Perusahaan Hong Kong. Hal ini dimungkinkan jika perusahaan tidak menjalankan aktivitas aktif dan tidak melakukan transaksi keuangan. Pemberian status membebaskan perusahaan dari kewajiban untuk menjalani audit tahunan dan menyampaikan laporan pajak lengkap. Namun, perusahaan tetap wajib mengajukan Surat Pemberitahuan Pajak nihil dan mempertahankan volume minimum dokumentasi perusahaan untuk mengkonfirmasi statusnya. Jika aktivitas dilanjutkan, status perusahaan ‘tidur’ harus dibatalkan.

Ya, bahkan jika perusahaan tidak menjalankan aktivitas komersial dan tidak memiliki transaksi keuangan apa pun, perusahaan wajib mengajukan Surat Pemberitahuan Pajak nihil. Hal ini diperlukan untuk mengkonfirmasi kepada otoritas pajak (IRD) bahwa selama periode pelaporan tidak ada pendapatan dan pengeluaran yang dikenakan pajak. Surat Pemberitahuan Pajak nihil harus diajukan tepat waktu, karena ketidakpatuhan terhadap persyaratan ini juga dapat mengakibatkan denda. IRD dapat meminta dokumen tambahan untuk mengkonfirmasi tidak adanya aktivitas.