Hongkong

Hongkong China

China

Pajak Penghasilan Badan (CIT), juga disebut sebagai Pajak Penghasilan Perusahaan (Enterprise Income Tax, EIT), adalah pajak langsung utama bagi sebagian besar perusahaan yang memperoleh penghasilan di wilayah Tiongkok. Dasar hukumnya adalah Undang-Undang Tiongkok “Tentang Pajak Penghasilan Perusahaan”, yang secara rinci mengatur prosedur penentuan dan pengenaan pajak atas laba.

Prinsip Perhitungan dan Dasar Pengenaan Pajak

CIT dipungut atas laba bersih perusahaan selama tahun fiskal, yang merupakan selisih antara total penghasilan dan pengeluaran yang diizinkan untuk dikurangkan. Dengan demikian, dasar pengenaan pajak adalah penghasilan kotor yang disesuaikan setelah memperhitungkan semua biaya yang wajar dan didokumentasikan, serta kerugian yang dibawa dari periode sebelumnya.

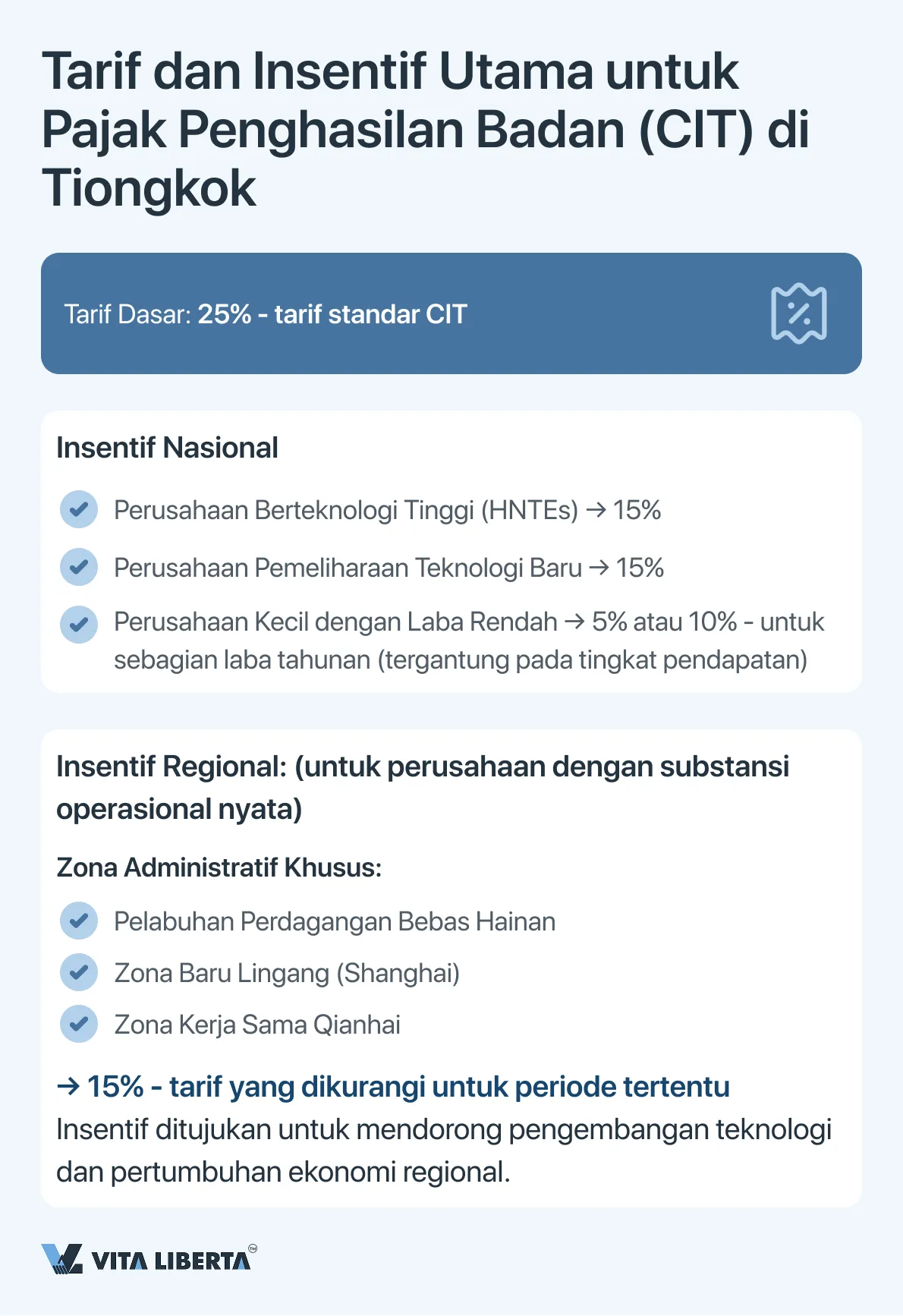

Tarif dan Insentif Utama

Tarif dasar (standar) CIT adalah 25%. Namun, sistem ini menyediakan jaringan insentif yang luas, yang ditujukan untuk mendorong pengembangan teknologi dan pertumbuhan regional:

- Insentif Nasional: Untuk perusahaan berteknologi tinggi (HNTEs) dan perusahaan pemeliharaan teknologi baru, tarifnya dikurangi menjadi 15%. Perusahaan kecil dengan laba rendah dapat menerapkan tarif efektif 5% atau 10% untuk sebagian dari laba tahunan.

Insentif Regional: Zona Administratif Khusus (misalnya, Pelabuhan Perdagangan Bebas Hainan, Zona Baru Lingang di Shanghai, Zona Kerja Sama Qianhai) menawarkan tarif 15% untuk periode tertentu kepada perusahaan yang didorong dengan substansi operasional nyata (operational substance).

Status Wajib Pajak dan Sumber Penghasilan

Sistem perpajakan Tiongkok menetapkan aturannya sendiri, dan langkah pertama di dalamnya adalah menentukan dengan tepat posisi Anda di papan permainan. Kunci untuk memahami semua hal berikutnya adalah menjawab pertanyaan: siapa dan atas apa? Jawaban ini membentuk dua dunia perpajakan yang kontras: satu untuk mereka yang terkait erat dengan ekonomi Tiongkok, dan satu lagi untuk mereka yang berinteraksi dengannya dari jarak jauh.

Nasib penghasilan Anda—apakah bersifat global atau sangat lokal, kemungkinan untuk mengkreditkan pajak yang dibayarkan di luar negeri, dan mekanisme perhitungan itu sendiri—semuanya ditentukan oleh satu, namun pembeda mendasar: Wajib Pajak Badan Domisili (TRE) atau Wajib Pajak Badan Non-Domisili (non-TRE). Ini bukan sekadar label formal, melainkan rezim yang secara fundamental berbeda, yang menentukan lintasan kewajiban pajak Anda.

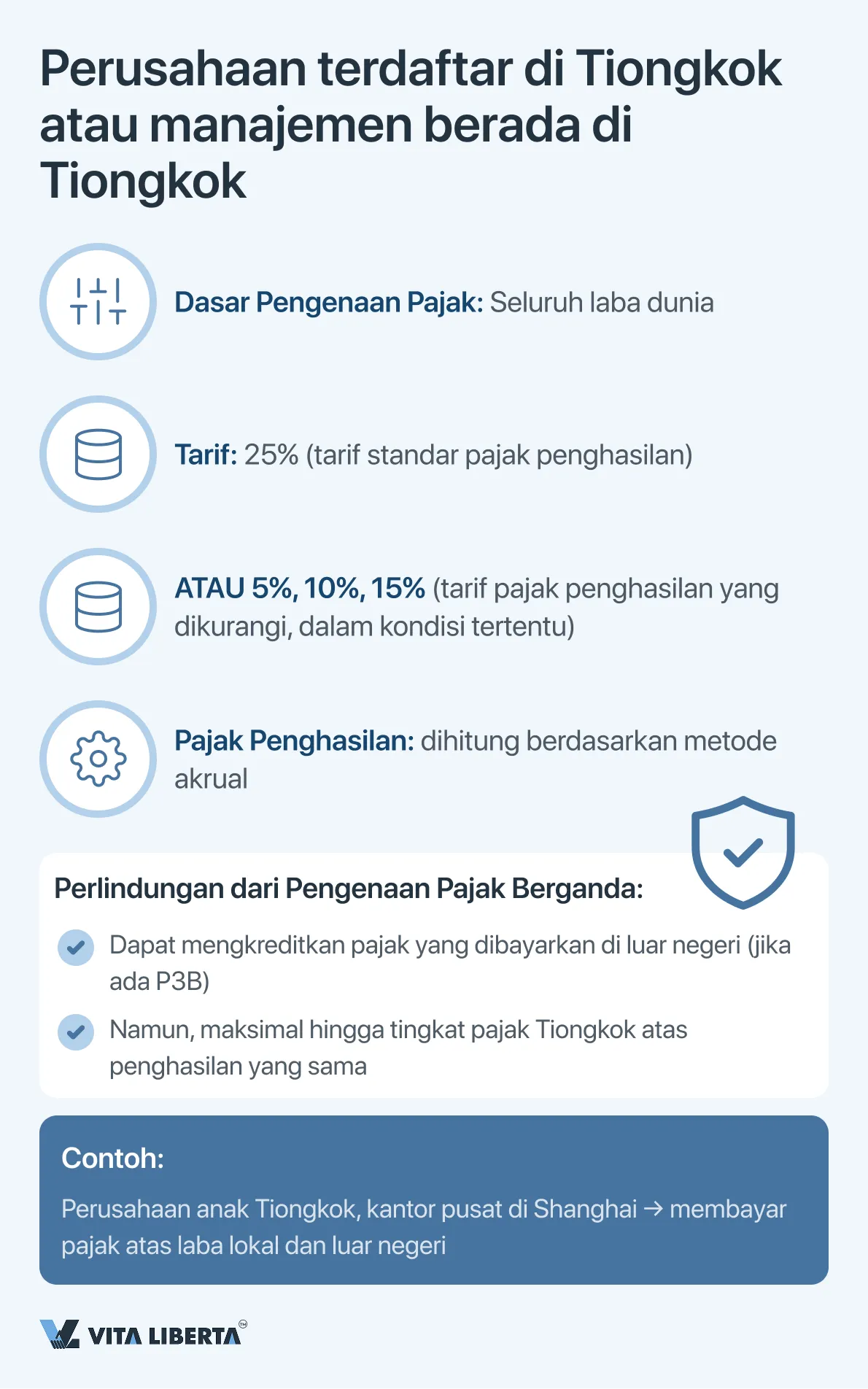

Wajib Pajak Badan Domisili (Tax Resident Enterprises, TRE) di Tiongkok

Kategori ini mencakup perusahaan yang terdaftar sesuai dengan hukum Tiongkok atau memiliki badan pengelola aktual di wilayah Tiongkok. TRE tunduk pada prinsip pengenaan pajak worldwide dan wajib melaporkan seluruh laba global yang diperoleh. Untuk mencegah pengenaan pajak berganda, undang-undang Tiongkok menyediakan mekanisme kredit pajak asing (Foreign Tax Credit), yang dibayarkan di luar negeri atas penghasilan yang bersumber dari luar negeri. Namun, jumlah kredit dibatasi oleh jumlah pajak yang seharusnya dibayarkan di Tiongkok atas volume penghasilan yang sama. Pajak dihitung berdasarkan prinsip akrual.

Wajib Pajak Badan Non-Domisili (Non-Tax Resident Enterprises, non-TRE) di Tiongkok

Perusahaan yang tidak memenuhi kriteria domisili dikenakan pajak hanya atas penghasilan yang bersumber dari Tiongkok. Pendekatan yang diterapkan bersifat diferensiasi:

- Jika terdapat Bentuk Usaha Tetap (BUT) di Tiongkok: Pajak dikenakan atas laba yang diperoleh melalui BUT tersebut, serta penghasilan yang diperoleh di luar BUT tetapi secara efektif terkait dengan aktivitas BUT tersebut.

- Jika tidak ada BUT: Pajak dipotong di sumber pembayaran (withholding tax, WHT) atas penghasilan pasif (dividen, bunga, royalti, penghasilan sewa, pengalihan saham), biasanya dengan tarif 10%, kecuali ditentukan lain oleh perjanjian penghindaran pajak berganda yang berlaku.

Fitur penting dari sistem ini adalah ketidakmungkinan mengkonsolidasi hasil keuangan perusahaan-perusahaan dalam satu grup untuk tujuan perpajakan. Setiap entitas hukum menghitung dan membayar pajak secara independen.