Hongkong

Hongkong China

ChinaAkuntansi online di Hong Kongmulai dari 39$

Penyusunan dan pengajuan laporan keuangan tahunan dan pengembalian pajak.

Deklarasi laba dari sumber di luar Hong Kong untuk pembebasan pajak.

Memastikan kepatuhan 100% terhadap Peraturan Pendapatan Dalam Negeri Hong Kong untuk perusahaan Anda.

Lebih dari 50 laporan yang diajukan dan terbukti berdasarkan prinsip perpajakan teritorial Hong Kong.

- Akuntansi multi mata uang untuk semua transaksi di Xero sesuai tarif

- Sistem otomatis transfer dokumentasi utama

- Memeriksa ketersediaan dokumen utama untuk setiap transaksi

- Pelaporan manajemen bulanan

- Menyiapkan jadwal induk dan dasbor

- Laporan keuangan tahunan yang belum diaudit (saat membayar untuk sepanjang tahun).

Perusahaan yang sumber keuntungannya berada di Hong Kong. Membayar pajak penghasilan berdasarkan sistem perpajakan dua tingkat di Hong Kong

Perusahaan yang memperoleh laba dari sumber di luar Hong Kong. Menggunakan hak pengecualian pajak atas laba perusahaan sesuai dengan asas perpajakan teritorial

Perusahaan yang ingin terus memperbarui akuntansi kegiatan ekonomi. Refleksi pencatatan fakta transaksi.

Perusahaan yang ingin melakukan akuntansi dengan metode restore. Mencerminkan entri setelah tahun fiskal selesai.

- Meminimalkan risiko dalam proses kerja perusahaan

- Posisi keuangan perusahaan saat ini untuk membuat keputusan yang tepat

- Mengurangi waktu yang dibutuhkan untuk melakukan audit tahunan hingga setengahnya atau lebih

- Kepatuhan penuh terhadap tenggat waktu pelaporan dan tidak ada denda atas pelanggaran

- Mengurangi biaya audit tahunan hingga 40%

- Ketersediaan laporan keuangan interim tanpa biaya

- Reputasi sebagai rekanan yang dapat diandalkan bagi bank, investor, dan mitra

- Perangkat lunak akuntansi berbasis cloud nomor 1.

- Kemampuan untuk berintegrasi dengan Airwallex

- 800 integrasi dengan bank dan layanan lain

- Berbagai dasbor untuk keuangan perusahaan

- Fungsionalitas akuntansi yang mudah digunakan

- Pembuatan laporan secara otomatis

- Penagihan online untuk rekanan

- Basis data yang aman

Tinggalkan aplikasi sekarang dan dapatkan file PDF dengan prinsip dasar sistem perpajakan teritorial

{kind=link}

{kind=link}

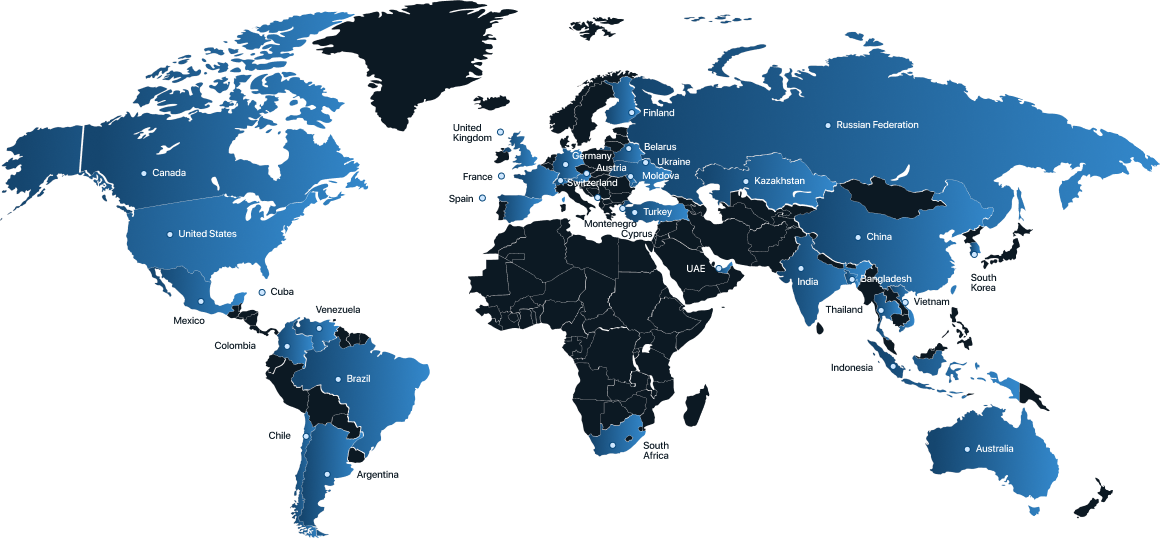

Tiongkok, India, Inggris, Prancis, Spanyol, Venezuela, AS, Swiss, Austria, Finlandia, Jerman, Meksiko, Australia, Thailand, Siprus, Vietnam, Bangladesh, UEA, Korea Selatan, Indonesia, Montenegro, Argentina, Cile, Brasil, Afrika Selatan, Kanada, Kazakhstan, Rusia, Ukraina, Moldova, Turki

Pertanyaan yang sering diajukan

Perseroan Terbatas di Hong Kong diharuskan untuk mengajukan Surat Pemberitahuan Pajak Penghasilan (BIR51) tahunan. Perusahaan yang baru didirikan harus mengajukan Surat Pemberitahuan pertama mereka 18 bulan setelah pendirian. Pernyataan tersebut harus disertai dengan dokumen-dokumen berikut:

- Laporan keuangan tahunan (neraca, laporan laba rugi, laporan arus kas, catatan penjelasan, laporan perhitungan pajak).

- Laporan auditor atas laporan keuangan tahunan.

- Jika ada alasan untuk penerapan pengecualian pajak penghasilan – Pernyataan hak untuk menerapkan prinsip teritorial perpajakan.

Tidak perlu seperti itu. Anda dapat memilih cara yang paling nyaman bagi Anda. Akuntansi harian (terkini) cocok untuk perusahaan yang aktif. Jika bisnis memiliki sedikit operasi, Anda dapat memeriksa keuangan setahun sekali dan menyiapkan laporan keuangan di akhir tahun keuangan. Namun, penting untuk menyimpan semua dokumentasi utama sepanjang tahun dan mematuhi semua tenggat waktu yang ditetapkan undang-undang.

Ya, berdasarkan Undang-Undang Perusahaan (Bagian 405), semua perusahaan Hong Kong diharuskan mengaudit laporan keuangan mereka setiap tahun dan menyerahkannya ke Departemen Pendapatan Dalam Negeri bersama dengan pengembalian pajak mereka.

Biasanya, dokumen-dokumen tersebut adalah: laporan bank dari semua rekening perusahaan, kontrak, faktur pembayaran. Semua dokumen harus disimpan oleh perusahaan selama tujuh tahun sejak tanggal transaksi.

Hong Kong mengadopsi prinsip perpajakan sumber teritorial. Hanya laba yang bersumber dari Hong Kong yang dikenakan pajak. Laba dari sumber lain tidak dikenakan pajak di Hong Kong.

Laba dari sumber Hong Kong dikenakan pajak berdasarkan sistem dua tingkat: 8,25% atas 2 juta HKD pertama dari pendapatan kena pajak dan 16,5% atas sisa pendapatan kena pajak.

Setiap tahun perusahaan menyerahkan pengembalian pajak ke Departemen Pendapatan Dalam Negeri Hong Kong, dan bersamanya laporan keuangan yang diaudit. Jika ada alasan untuk penerapan pengecualian pajak penghasilan di Hong Kong, perusahaan menyiapkan dan menyerahkan pernyataan kelayakan untuk pengecualian atas dasar perpajakan teritorial. Departemen Pendapatan Dalam Negeri menganalisis dokumen yang diserahkan. Jika tidak ada pertanyaan dan keraguan, Departemen menerbitkan surat yang mengonfirmasi bahwa laba perusahaan tidak dikenakan pajak. Jika ada alasan untuk meragukan keakuratan penentuan wilayah sumber laba, Departemen Pendapatan Dalam Negeri mengirimkan permintaan untuk data tambahan. Setelah menganalisis informasi yang diberikan, keputusan dibuat, yang juga dicatat dalam surat terpisah.