Hongkong

Hongkong China

China

Modal Saham (registered capital), yang tertuang dalam dokumen pendirian dan tercermin dalam register Badan Pengatur Pasar Negara (SAMR), bukan sekadar angka formal. Ini adalah kewajiban hukum para pendiri kepada perusahaan dan kreditornya, jaminan fundamental atas kelayakan finansial entitas bisnis. Persyaratan penyetorannya di Tiongkok telah mengalami transformasi signifikan, mencerminkan pendulum kebijakan negara antara mendorong aktivitas kewirausahaan dan melindungi stabilitas pasar.

Konteks Historis dan Esensi Perubahan Tahun 2024

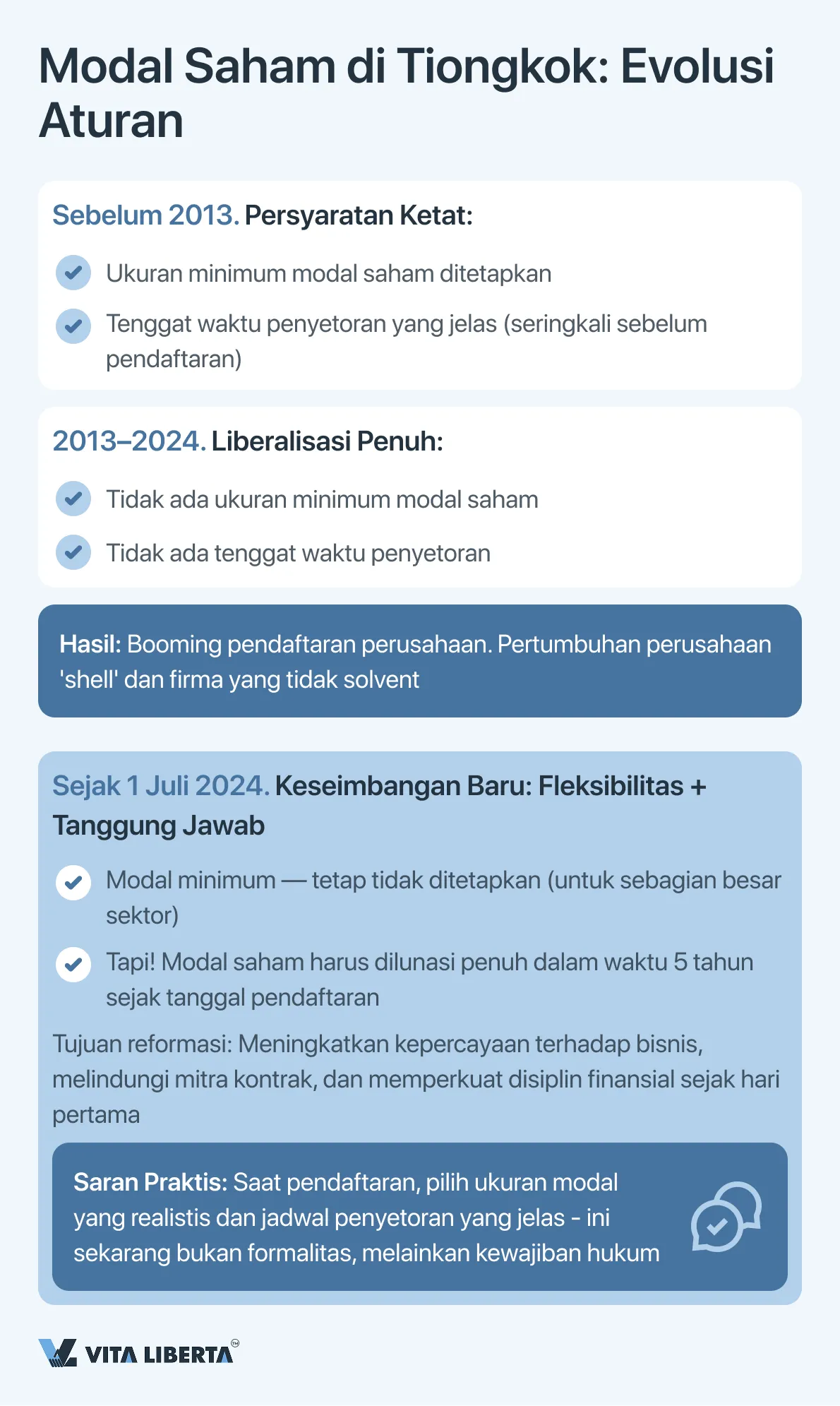

Sebelum tahun 2013, di Tiongkok berlaku sistem yang mewajibkan pendiri untuk menyetor modal dalam tenggat waktu yang ketat dan dengan ambang batas minimum. Reformasi liberal tahun 2013 menghapuskan baik tenggat waktu maupun jumlah minimum untuk sebagian besar sektor, menyerahkan prosesnya kepada kebijaksanaan pemegang saham, yang memicu booming pendaftaran perusahaan, tetapi juga melahirkan risiko terkait perusahaan ‘shell’ (kosong). Edisi baru Hukum Perusahaan Tiongkok, yang berlaku efektif sejak 1 Juli 2024, menandai kembalinya model yang diatur, tetapi dalam format yang diperbarui.

Inovasi kunci – pemulihan batas waktu tetap untuk pelunasan penuh modal saham. Menurut amendemen, para pendiri wajib memenuhi kewajiban finansial mereka, yang tertuang dalam anggaran dasar, dalam waktu 5 tahun sejak tanggal pendaftaran perusahaan. Aturan ini bersifat imperatif dan bertujuan untuk memperkuat kredibilitas bisnis sejak awal pendiriannya.

Aspek Kritis Rezim Hukum Baru Penyetoran Modal Saham di Tiongkok

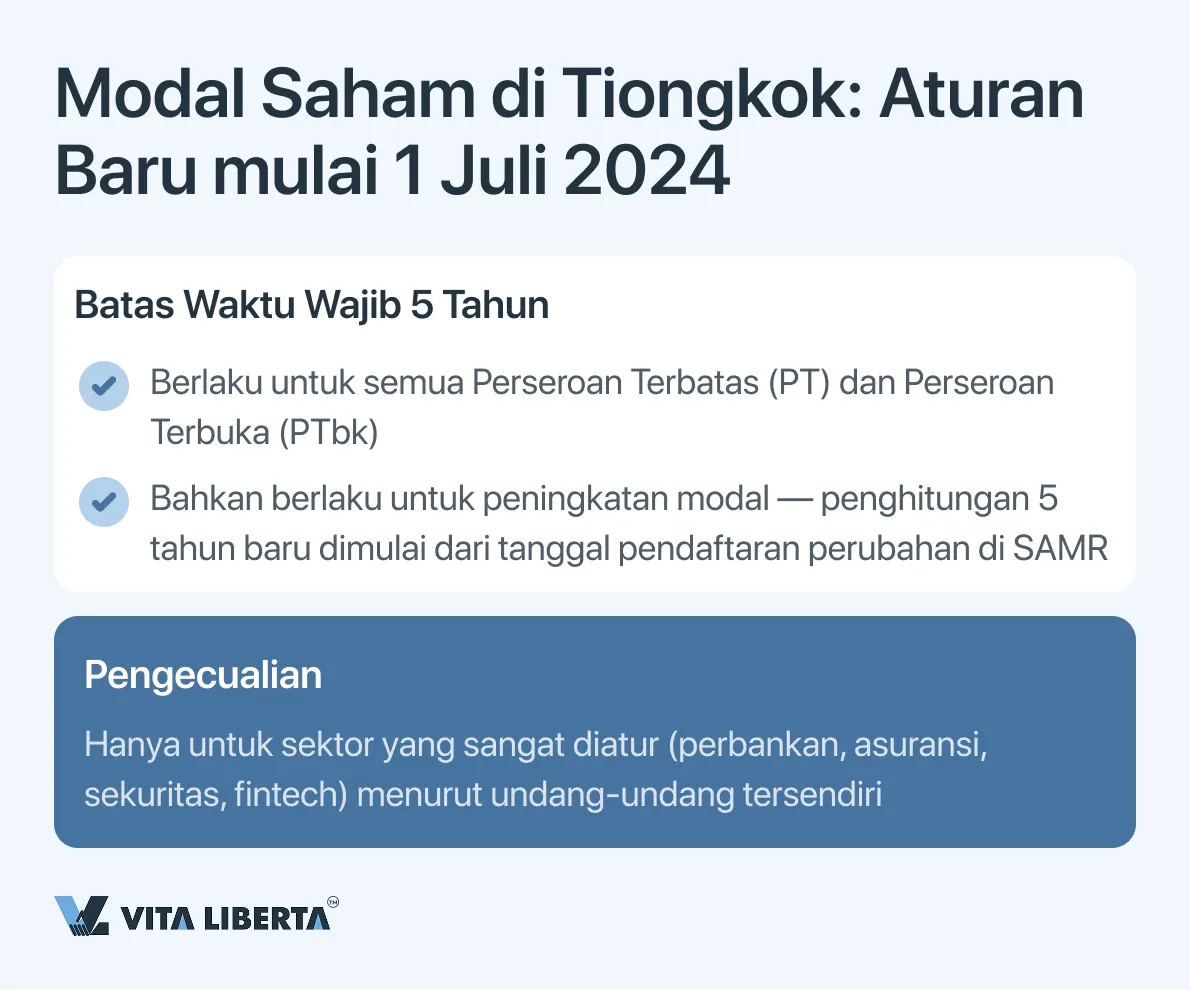

Batas waktu 5 tahun berlaku untuk semua bentuk perusahaan dengan tanggung jawab terbatas dan perusahaan saham gabungan, kecuali jika diatur lain secara tegas oleh undang-undang khusus atau peraturan Dewan Negara Tiongkok untuk organisasi di sektor yang sangat diatur (lembaga keuangan, perusahaan asuransi, sekuritas, dll.).

Prinsip 5 tahun sekarang juga berlaku untuk prosedur peningkatan modal dasar. Untuk peningkatan yang terdaftar pada 1 Juli 2024 atau setelahnya, penghitungan batas waktu baru untuk penyetoran tambahan dimulai dari tanggal pendaftaran perubahan terkait di SAMR.

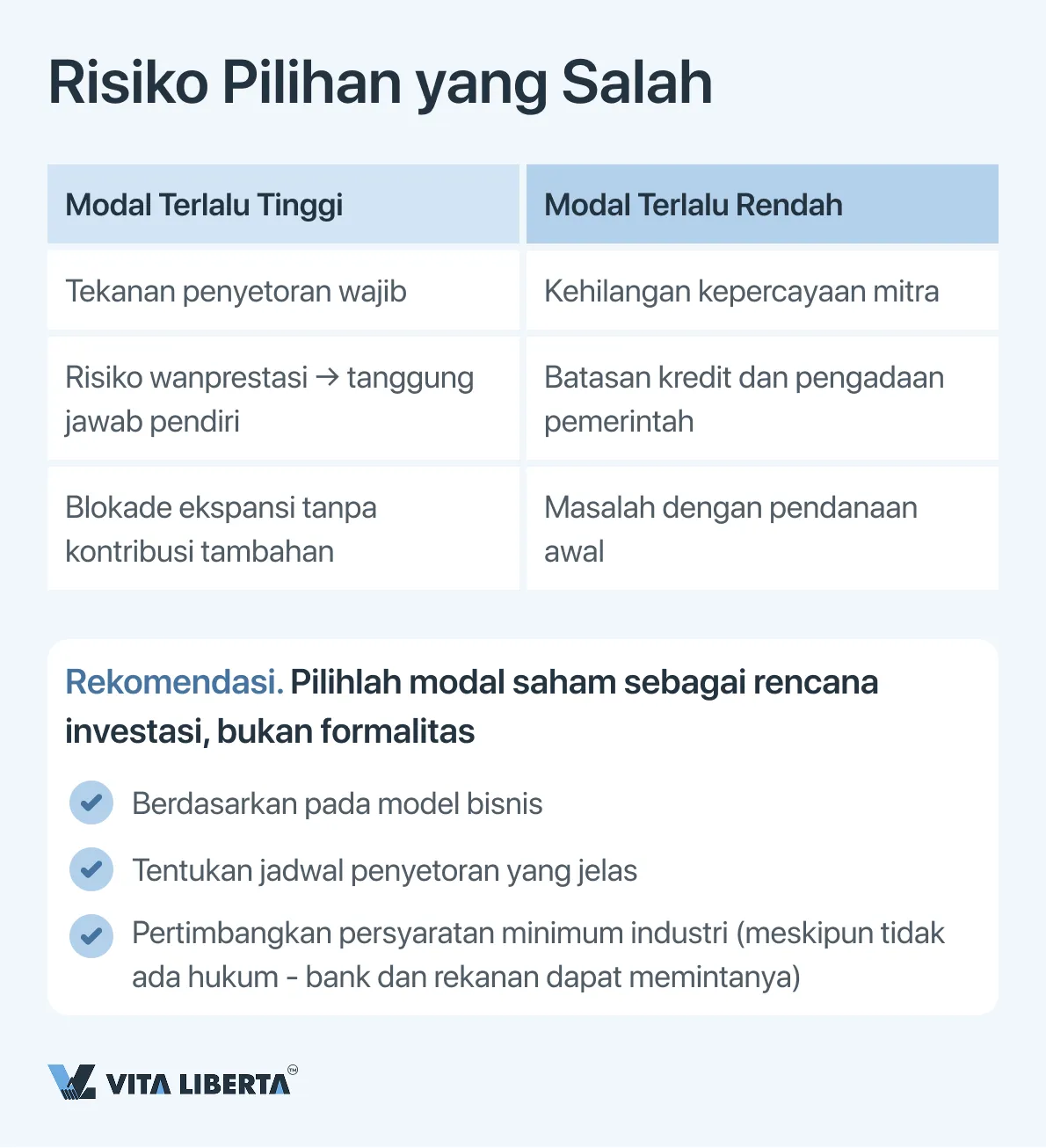

Perubahan ini mengubah pendekatan terhadap perencanaan. Ukuran modal saham berhenti menjadi angka bersyarat ‘untuk masa depan’. Ia memerlukan perhitungan yang matang, berdasarkan proyeksi keuangan nyata dan jadwal kalender investasi dalam perspektif lima tahun ke depan. Angka yang terlalu tinggi dapat menciptakan beban keuangan yang tidak tertanggungkan, sementara angka yang terlalu rendah dapat merusak kepercayaan mitra dan membatasi peluang untuk menarik dana pinjaman, serta pendanaan perusahaan pada tahap awal perkembangannya.

Ketentuan Transisi untuk Perusahaan yang Beroperasi

Para pembuat undang-undang telah menyediakan mekanisme adaptasi yang fleksibel bagi perusahaan yang terdaftar sebelum amendemen berlaku. Bagi mereka, masa transisi ditetapkan dengan tujuan untuk membawa struktur modal secara bertahap sesuai dengan standar baru.

Perusahaan-perusahaan tersebut perlu mengembangkan dan menyetujui jadwal pembayaran modal yang disesuaikan, yang harus sesuai dengan sisa waktu hingga berakhirnya 5 tahun, yang dihitung sejak 1 Juli 2024. Metode spesifik dan batas waktu pengajuan jadwal yang disesuaikan harus dirinci dalam peraturan pelaksanaan SAMR.

Pengecualian untuk perusahaan ‘dewasa’. Perusahaan yang modal sahamnya telah dilunasi penuh sebelum 1 Juli 2024 tidak termasuk dalam ketentuan batas waktu baru. Bagi mereka, rezim tetap sama.

Dengan demikian, rezim hukum baru menekankan bahwa modal saham dalam hukum perusahaan Tiongkok modern bukanlah entri pasif dalam register, melainkan alat perencanaan keuangan yang dinamis dan indikator keseriusan niat pemegang saham, yang memerlukan pendekatan yang bertanggung jawab dan strategis sepanjang siklus hidup perusahaan.

Arsitektur Hukum Masa Transisi dan Manajemen Strategis Modal Saham dalam Sorotan Reformasi 2024

Reformasi hukum perusahaan yang berlaku efektif mulai 1 Juli 2024 tidak hanya menetapkan aturan baru untuk perusahaan yang baru didirikan, tetapi juga mekanisme adaptasi yang kompleks bagi jutaan perusahaan yang sudah beroperasi. Dokumen utama yang merinci proses ini adalah Peraturan Dewan Negara Tiongkok tentang Pelaksanaan Sistem Modal Saham yang Dibayar, yang menetapkan rezim transisi yang terdiferensiasi dan bertahap.

Rincian Masa Transisi: Dari Deklaratif ke Pelaksanaan Wajib

Pembuat undang-undang telah menetapkan pendekatan asimetris untuk berbagai bentuk bisnis, mengakui sifat dan tanggung jawab pendiri yang berbeda.

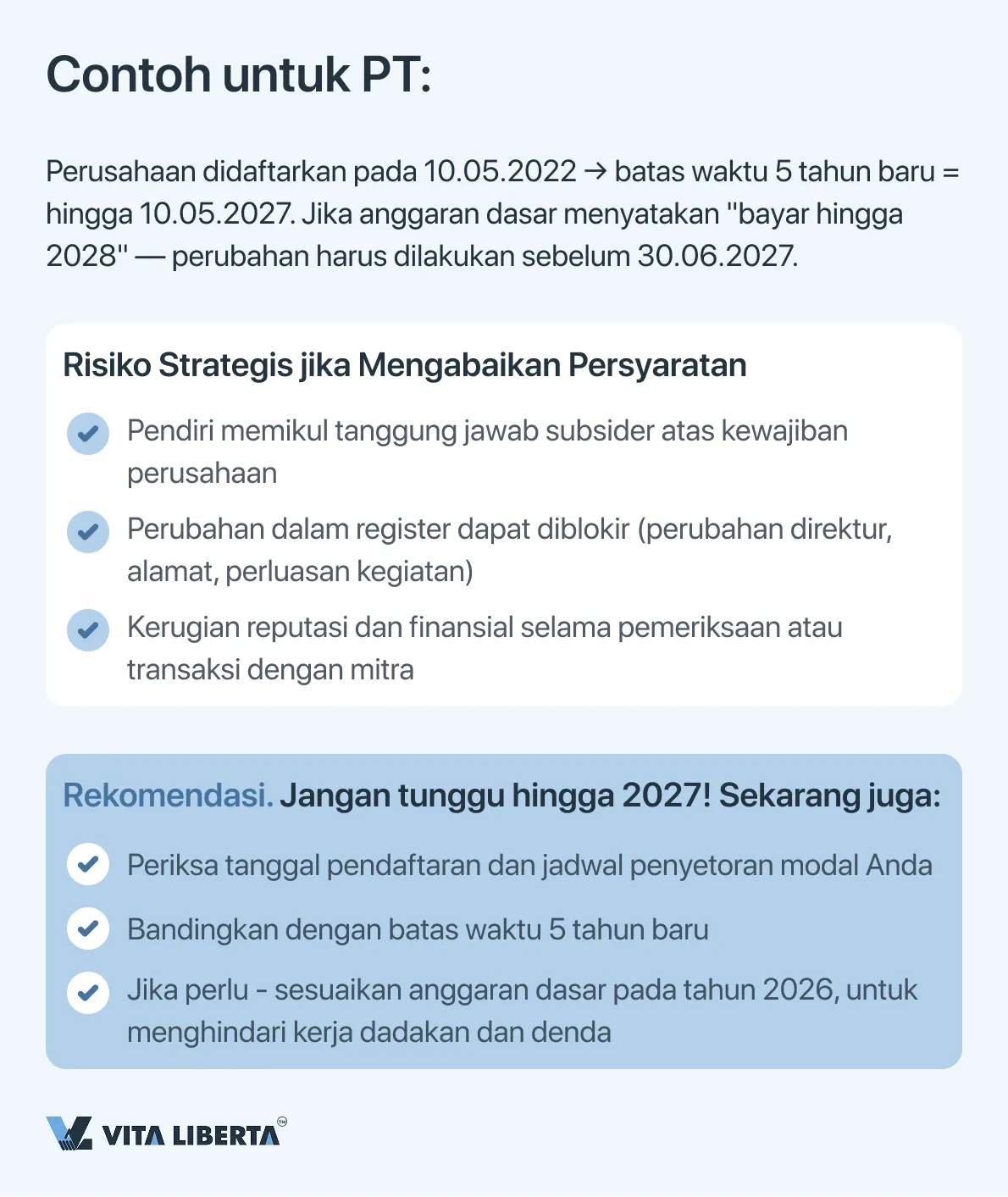

| Jenis Perusahaan | Tanggal Pendaftaran | Persyaratan Masa Transisi | Tugas Strategis bagi Perusahaan |

| Perseroan Terbatas (PT) | Sebelum 30 Juni 2024 | Masa tenggang 3 tahun (01.07.2024 – 30.06.2027) untuk menyesuaikan jadwal pembayaran dengan aturan 5 tahun, dihitung dari tanggal pendaftaran. | 1. Analisis Jadwal: Bandingkan kewajiban pembayaran yang ada dengan batas waktu 5 tahun baru dari tanggal pendaftaran. 2. Penyesuaian: Jika sisa jangka waktu pembayaran menurut anggaran dasar lama melampaui 1 Juli 2029 (5 tahun dari tanggal akhir masa transisi), maka wajib untuk mengubah anggaran dasar dan mendaftarkan jadwal baru di SAMR sebelum 30 Juni 2027. |

| Perseroan Terbuka (PTbk) | Tanggal apa pun sebelum 1 Juli 2024 | Batas waktu akhir yang ketat: Para pendiri (promotor) wajib melunasi penuh semua saham yang telah ditandatangani sebelum 30 Juni 2027, terlepas dari kesepakatan awal. | Menyesuaikan kewajiban keuangan pendiri dengan standar baru dalam waktu singkat, yang mungkin memerlukan reorganisasi arus keuangan internal yang signifikan. |

Nuansa penting: Untuk PT yang jadwal pembayaran yang ada sudah sesuai dengan batas waktu 5 tahun baru (dihitung dari tanggal pendaftaran asli mereka), perubahan formal pada anggaran dasar tidak diperlukan. Namun, disarankan untuk melakukan audit internal dan memperoleh konfirmasi kesesuaian.

Bantu Anda tentukan modal dasar yang tepat di Tiongkok

- Perhitungan modal sesuai model bisnis Anda

- Pengecekan tenggat dan risiko pembayaran

- Dukungan struktur FIE

Prosedur Perubahan Modal Saham: Dari Kendali Ketat ke Tanggung Jawab Subsider

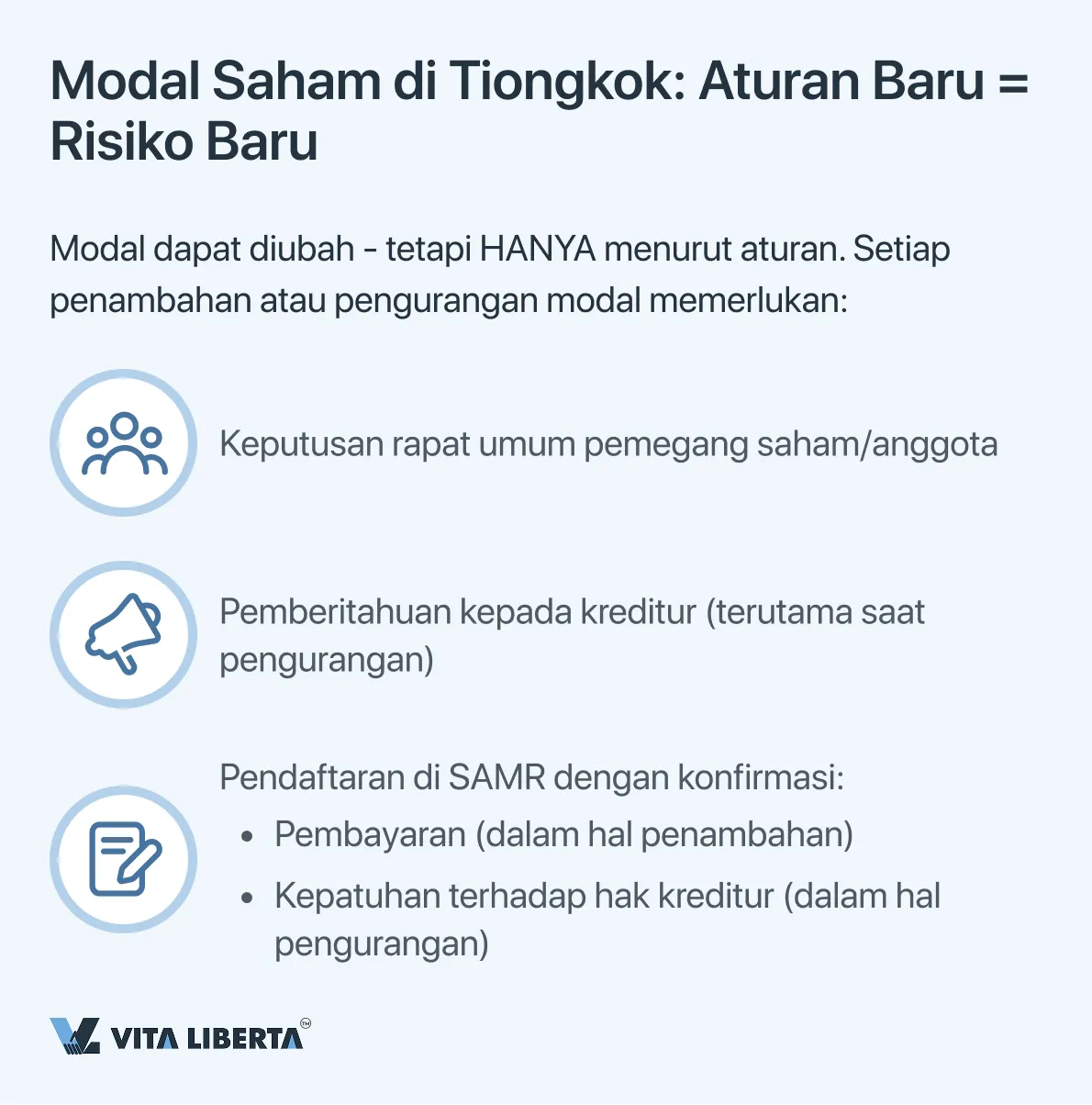

Hak perusahaan untuk menambah atau mengurangi modal saham tetap ada, tetapi sekarang dibingkai dengan serangkaian sanksi atas pelanggaran prosedur yang telah diperketat secara signifikan.

1. Prosedur Hukum sebagai Jaminan bagi Kreditur.

Setiap perubahan modal memerlukan:

- Keputusan dari organ pengelola tertinggi (rapat umum pemegang saham/anggota).

- Pemberitahuan kepada kreditur dalam batas waktu yang ditetapkan undang-undang dan memberikan hak kepada mereka untuk menuntut pemenuhan kewajiban lebih awal atau penyediaan jaminan (dalam hal pengurangan modal).

- Pendaftaran perubahan di SAMR dengan menyertakan bukti pembayaran (dalam hal penambahan) atau pemberitahuan yang tepat kepada kreditur (dalam hal pengurangan).

2. Larangan Mutlak dan Konsekuensinya: “Penembusan Tabir Korporat”.

Sangat penting bahwa penarikan modal yang disetor secara ilegal (misalnya, melalui transaksi fiktif, pinjaman tanpa bunga kepada pendiri, atau pengembalian kontribusi dengan dalih palsu) tidak lagi dianggap sebagai pelanggaran administratif sederhana. Tindakan ini dikualifikasikan sebagai penyalahgunaan status hukum terpisah perusahaan dengan tujuan merugikan kepentingan kreditur.

Konsekuensinya bersifat pribadi dan keras:

- Tanggung jawab subsider pendiri (pemegang saham): Kreditur berhak menagih utang perusahaan yang belum dilunasi secara langsung dari pendiri yang bersalah, mengabaikan tanggung jawab terbatas perusahaan (“penembusan tabir korporat”). Ini merupakan pukulan mendasar terhadap prinsip dasar hukum perusahaan.

- Tanggung jawab solidaritas manajemen: Direktur, anggota dewan pengawas, dan manajemen senior (senior management) yang mengizinkan, memfasilitasi, atau tidak mencegah penarikan tersebut, bertanggung jawab bersama dan solidar kepada para kreditur. Hal ini membuat posisi jabatan berisiko secara pribadi jika norma keuangan perusahaan tidak dipatuhi.

Kesimpulan Strategis bagi Bisnis

Audit dan perencanaan menjadi prioritas. Semua perusahaan yang terdaftar sebelum Juli 2024 harus melakukan audit terhadap modal saham mereka, jadwal pembayarannya, dan membandingkannya dengan norma baru. Bagi PT, ini adalah masalah penjadwalan strategis; bagi perseroan – masalah urgensi pelunasan penuh.

Modal bukan aset pendiri. Perlu dibangun pengendalian keuangan internal yang mengecualikan segala operasi dengan modal yang disetor yang dapat diartikan sebagai penarikannya secara tersembunyi. Dividen dan pinjaman kepada pemegang saham harus sesuai ketat dengan hukum dan kemampuan keuangan perusahaan.

Risiko telah menjadi pribadi. Aturan baru secara langsung mengalihkan penyalahgunaan keuangan dari bidang risiko korporat ke bidang bencana keuangan pribadi bagi pendiri dan manajemen puncak. Kepatuhan terhadap prosedur adalah satu-satunya jaminan perlindungan aset pribadi.

Dengan demikian, masa transisi bukan hanya penundaan teknis, melainkan jendela peluang strategis untuk melegalkan dan mengoptimalkan struktur modal di bawah realitas baru, di mana transparansi dan ketepatan waktu pembayaran modal menjadi faktor kritis tidak hanya untuk reputasi bisnis, tetapi juga untuk keamanan finansial pribadi para penerima manfaat perusahaan.

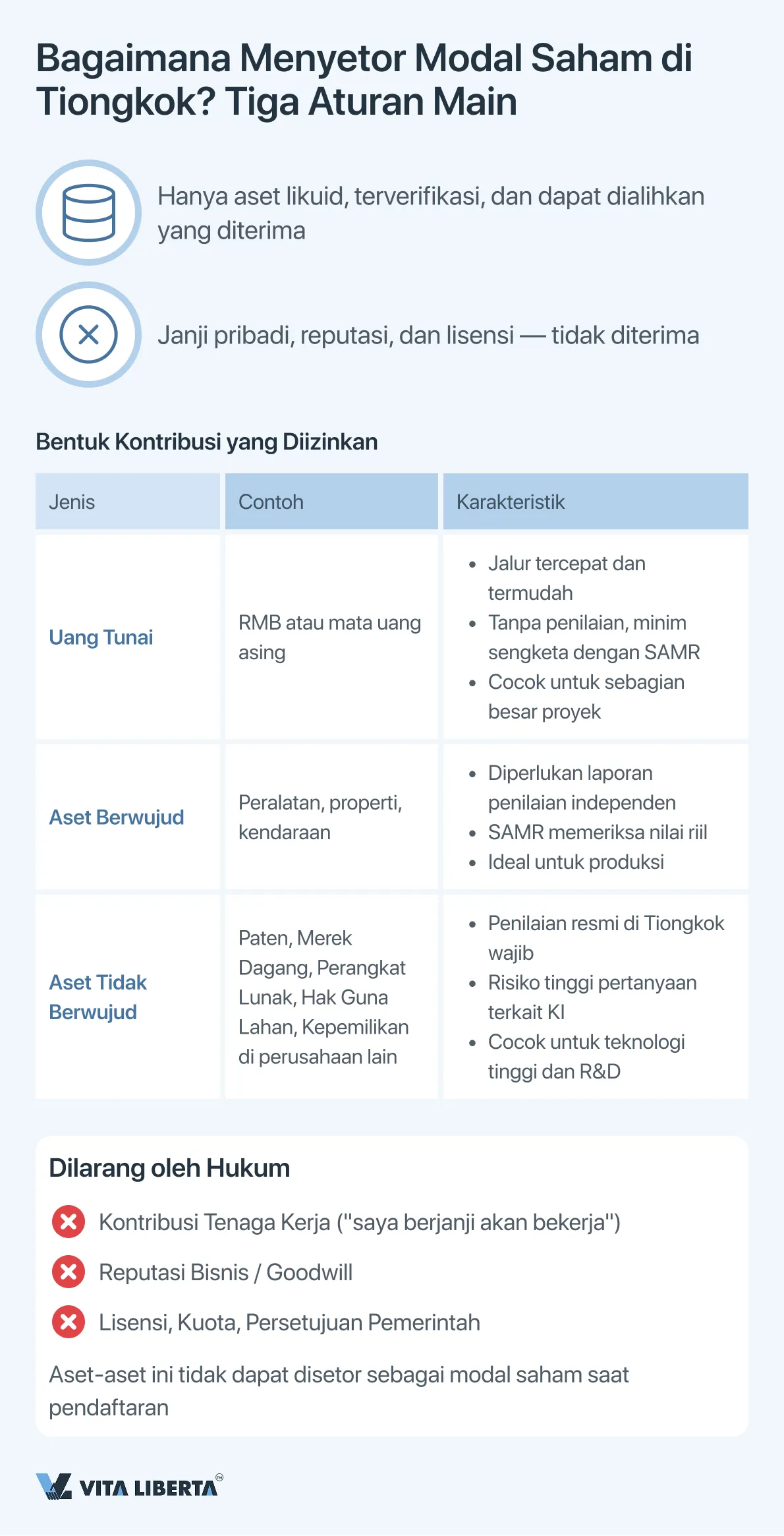

Bentuk Penyetoran Modal Saham: Pilihan Strategis Aset dalam Kerangka Hukum Tiongkok

Pembentukan modal saham perusahaan Tiongkok memberikan fleksibilitas bagi investor dalam memilih struktur aset awal. Namun, pilihan ini dibatasi ketat oleh kerangka hukum yang bertujuan memastikan nilai kontribusi yang riil, likuid, dan terverifikasi guna melindungi kepentingan kreditur dan stabilitas pasar.

Uang Tunai: Kecepatan dan Penerimaan Tanpa Syarat

Kontribusi tunai dalam mata uang (RMB atau asing) merupakan cara yang paling mudah diprediksi dan tanpa masalah. Tidak memerlukan prosedur penilaian tambahan, meminimalkan waktu pendaftaran, dan menghilangkan subjektivitas dalam pemeriksaan SAMR. Bagi investor asing, ini juga jalur paling transparan untuk konversi dan transfer dana lintas batas.

Kontribusi Non-Tunai: Peluang dan Kompleksitas Regulasi

Hukum memperbolehkan kontribusi non-tunai asalkan memenuhi dua kriteria utama:

- Dapat Dinilai secara Objektif: Aset harus memiliki nilai pasar yang terdokumentasi.

- Dapat Dialihkan secara Sah: Hak kepemilikan atau penggunaan harus sah dan dapat dialihkan ke perusahaan tanpa hambatan.

Aset yang diperbolehkan meliputi:

- Aset Berwujud (Tangible Assets): Peralatan produksi, properti, kendaraan.

- Aset Tidak Berwujud (Intangible Assets):

- Hak Guna Lahan (Land Use Rights).

- Kekayaan Intelektual: paten, merek dagang, hak cipta perangkat lunak, know-how yang dilindungi.

- Kepemilikan Saham (Equity) di perusahaan lain.

- Hak Tagih (Creditor’s Rights), yang dialihkan melalui perjanjian pengalihan.

Untuk setiap kontribusi non-tunai, laporan dari penilai berlisensi Tiongkok wajib disertakan. SAMR terutama akan memeriksa ketepatan penilaian teknologi dan kekayaan intektual secara teliti, memerlukan deskripsi rinci dan bukti manfaat ekonomi masa depan bagi perusahaan.

Bentuk Kontribusi yang Sama Sekali Tidak Diperbolehkan

Pembuat hukum mengecualikan aset yang nilainya tidak terpisahkan dari pribadi investor atau tidak dapat diperdagangkan bebas:

- Kontribusi Tenaga Kerja (Sweat Equity): janji kerja di masa depan, layanan manajemen, penyediaan waktu.

- Reputasi Bisnis (Goodwill): tidak dapat disetor sebagai aset independen pada tahap pendirian perusahaan.

- Izin Administratif: lisensi, kuota, persetujuan pemerintah — bukan objek hak perdata dan tidak dapat dialihkan sebagai kontribusi.

Analisis Komparatif untuk Pengambilan Keputusan Strategis

| Bentuk Kontribusi | Keuntungan Utama | Risiko Utama | Skenario Penerapan Ideal |

| Uang Tunai | Kecepatan dan kemudahan pendaftaran. | Risiko nilai tukar bagi investor. | Startup, proyek yang memerlukan peluncuran operasi cepat. |

| Peralatan/Properti | Peralatan perusahaan secara instan tanpa pembelian tambahan. | Risiko nilai buku yang terlalu tinggi dan percepatan penyusutan berikutnya. | Pembuatan unit produksi dengan aset teknologi spesifik. |

| Kekayaan Intelektual | Kapitalisasi R&D, penciptaan aliran royalti bagi pemegang hak. | Risiko tinggi penilaian ditolak oleh SAMR, kesulitan konfirmasi dokumen. | Proyek di bidang teknologi tinggi, di mana nilai inti terletak pada paten atau perangkat lunak unik. |

| Kepemilikan di Perusahaan Lain | Konsolidasi aset, restrukturisasi grup perusahaan. | Pemeriksaan ganda (aktivitas perusahaan penerbit dan keadilan penilaian kepemilikan). | Integrasi aset Tiongkok yang ada ke dalam struktur holding baru. |

Pemilihan bentuk kontribusi adalah keseimbangan antara tujuan strategis (melengkapi perusahaan, optimasi pajak, konsolidasi) dan upaya meminimalkan risiko administratif dan hukum. Kontribusi non-tunai, meskipun menarik, membuat proses pendaftaran menjadi lebih lama dan kompleks, memerlukan keterlibatan ahli lokal untuk penilaian independen dan pendampingan hukum.

Pengungkapan Informasi tentang Modal Saham: Transparansi sebagai Elemen Wajib Tata Kelola Perusahaan

Dalam rangka meningkatkan pengawasan atas realitas modal saham dan melindungi kepentingan kreditur, undang-undang baru Tiongkok telah memperkenalkan persyaratan ketat dan operasional untuk pengungkapan publik informasi terkait. Kewajiban ini bukan formalitas, melainkan elemen kunci dalam sistem tanggung jawab korporat dan kepercayaan publik.

Sistem Pengungkapan: Register Publik Terpusat

Platform utama untuk pengungkapan informasi adalah Sistem Pengungkapan Informasi Kredit Perusahaan Nasional (National Enterprise Credit Information Publicity System, tersedia di www.gsxt.gov.cn). Sumber daya ini berfungsi sebagai file publik tunggal perusahaan, yang dapat diakses oleh rekanan, lembaga keuangan, investor, dan badan pengatur.

Dasar hukum untuk pengungkapan adalah Ketentuan Pelaksanaan Hukum Perusahaan (Implementing Provisions), yang mewajibkan perusahaan untuk memasukkan data terkini ke dalam sistem dalam batas waktu yang ditentukan.

Konten dan Tenggat Waktu Pengungkapan: Ketepatan Waktu dan Akurasi

Perusahaan wajib mengungkapkan informasi dalam 20 hari kerja setelah terjadinya salah satu peristiwa berikut:

| Kategori Perubahan | Data Spesifik untuk Diungkapkan | Makna Praktis bagi Pihak Ketiga |

| Volume Kewajiban dan Pelaksanaan | Perubahan volume modal yang disetujui (subscribed) dan benar-benar disetor (paid-in). | Memungkinkan evaluasi kesenjangan antara kewajiban dan pemenuhannya, serta keandalan finansial. |

| Struktur Aset | Perubahan bentuk penyetoran modal (tunai, peralatan, kekayaan intelektual, dll.). | Memberikan pemahaman tentang likuiditas aset perusahaan dan struktur neracanya. |

| Jadwal Keuangan | Penyesuaian jadwal penyetoran modal (misalnya, dalam masa transisi). | Memungkinkan prediksi arus kas masa depan perusahaan dan menilai risiko wanprestasi. |

| Struktur Pemegang Saham | Untuk perusahaan saham gabungan — perubahan jumlah saham yang disetujui. | Mencerminkan perubahan dalam distribusi saham dan kewajiban pemegang saham. |

Konsekuensi dan Risiko Strategis dari Tidak Mengungkapkan

Sifat publik sistem gsxt.gov.cn mengubah pengungkapan tepat waktu menjadi alat reputasi bisnis dan manajemen risiko.

- Bagi mitra dan klien: Ini adalah sumber utama untuk memeriksa kelayakan rekanan. Informasi yang tidak terkini atau bertentangan tentang modal segera merusak kepercayaan dan dapat menjadi dasar untuk menolak transaksi.

- Bagi bank dan kreditur: Lembaga keuangan wajib memeriksa data dalam sistem saat mempertimbangkan aplikasi pinjaman. Pelanggaran dalam pengungkapan atau informasi negatif dapat mengakibatkan penolakan pembiayaan atau pemberlakuan persyaratan yang lebih ketat.

- Bagi regulator (SAMR, pajak): Perbedaan antara dokumen internal perusahaan dan informasi yang diungkapkan secara publik adalah alasan langsung untuk inspeksi tak terjadwal, penerapan denda, dan dimasukkannya perusahaan ke dalam daftar objek pengawasan yang ditingkatkan.

Pengungkapan tidak tepat waktu atau pemberian informasi palsu mengakibatkan perusahaan dimasukkan ke dalam “daftar hitam” (daftar entitas bisnis abnormal – abnormal operations list), yang memblokir banyak prosedur administratif, membatasi partisipasi dalam pengadaan pemerintah, dan berdampak negatif pada reputasi.

Dalam kondisi pasar Tiongkok modern, kewajiban pengungkapan informasi tentang modal saham telah berubah dari formalitas birokratis menjadi fungsi strategis dalam manajemen reputasi dan risiko hukum. Mempertahankan informasi yang lengkap, akurat, dan terkini dalam sistem publik adalah proses berkelanjutan yang secara langsung mempengaruhi kelangsungan operasional, daya tarik investasi, dan kelayakan kredit perusahaan. Audit rutin data sendiri di gsxt.gov.cn harus menjadi prosedur standar tata kelola perusahaan.

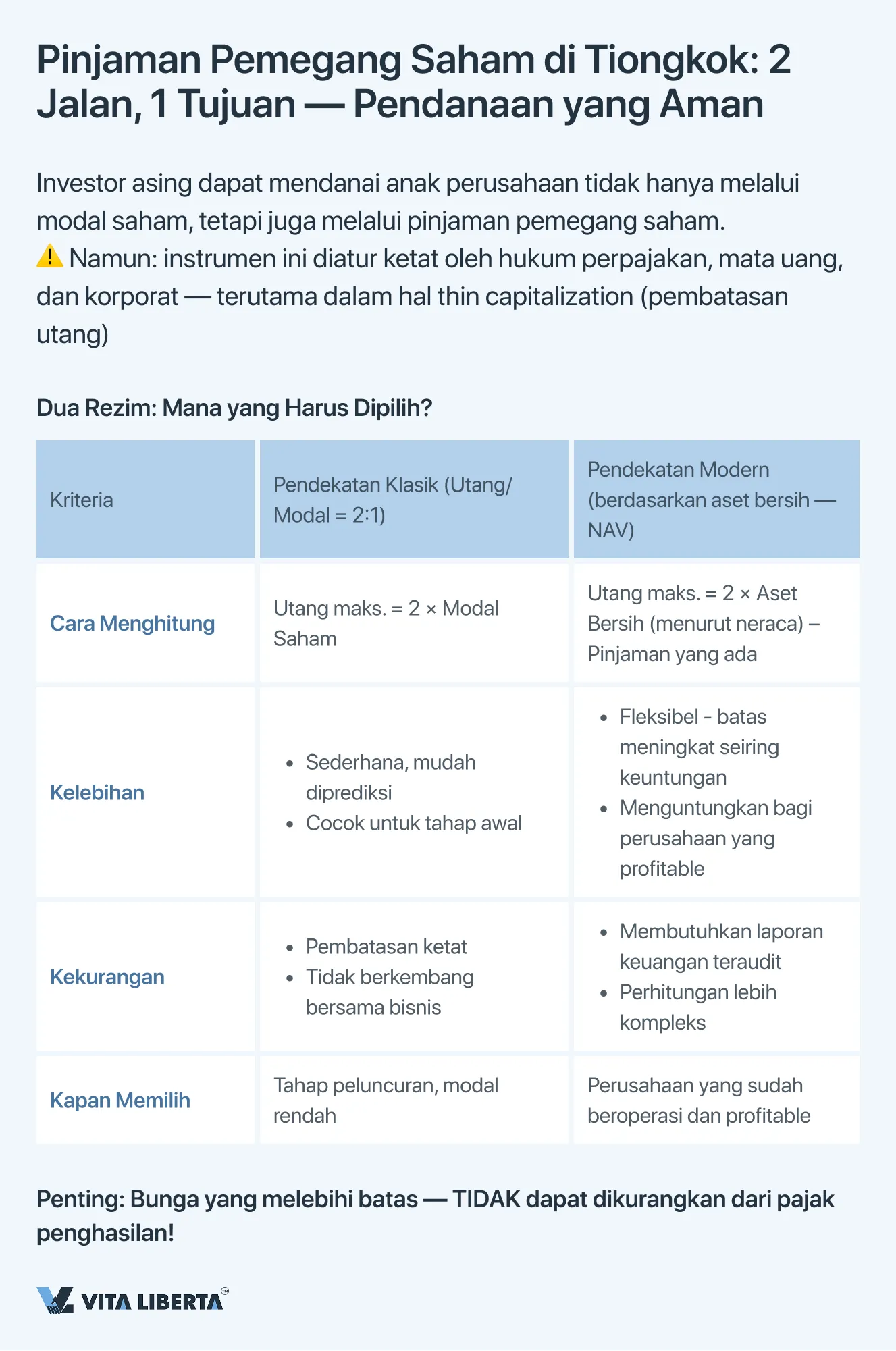

Pinjaman Pemegang Saham sebagai Instrumen Pendanaan Perusahaan BerModal Asing di Tiongkok

Selain menyetorkan modal saham, investor asing memiliki alat penting untuk pendanaan tambahan anak perusahaan Tiongkoknya – pinjaman pemegang saham (shareholder loans). Mekanisme ini memungkinkan pengelolaan likuiditas proyek secara fleksibel, namun diatur ketat oleh norma hukum korporat, mata uang, dan yang sangat kritis, hukum pajak, yang ditujukan untuk mencegah pengikisan basis pajak (aturan thin capitalization).

Dua Rezim Pengaturan Pendanaan Utang: Pendekatan Klasik vs. Modern

Undang-undang memberikan pilihan bagi perusahaan antara dua metode utama untuk menghitung volume pinjaman yang diperbolehkan dari pemegang saham, yang memerlukan perencanaan pajak strategis.

| Rezim Pengaturan | Esensi dan Mekanisme | Penerapan Praktis dan Batasan |

| Pendekatan Klasik: Rasio Tetap ‘Utang/Modal’ (Debt-to-Equity Ratio) | Menetapkan rasio maksimum langsung antara dana pinjaman dari pemegang saham dan modal ekuitas (seringkali 2:1 untuk perusahaan manufaktur). Konsekuensi Pajak: Bunga pinjaman yang melebihi batas yang ditetapkan tidak diakui sebagai pengeluaran untuk tujuan penghitungan pajak penghasilan badan di Tiongkok. | Kelebihan: Kesederhanaan dan prediktabilitas. Mudah dihitung dan dipahami di awal proyek. Kekurangan: Kurang fleksibel. Tidak memperhitungkan skala dan profitabilitas bisnis yang sebenarnya, dapat membatasi pendanaan perusahaan yang tumbuh secara artifisial. |

| Pendekatan Modern: Terikat pada Nilai Aset Bersih (Net Asset Value – NAV) | Volume pinjaman pemegang saham yang diizinkan dikaitkan dengan ukuran modal ekuitas (aset bersih) perusahaan, dihitung berdasarkan data pelaporan keuangannya. Rumus: Pinjaman yang Diizinkan = Aset Bersih x Koefisien (seringkali 2) – Pinjaman Pemegang Saham yang Ada. | Kelebihan: Fleksibilitas tinggi. Memungkinkan peningkatan batas pinjaman seiring pertumbuhan dan kapitalisasi perusahaan, yang sangat menguntungkan bagi perusahaan yang menguntungkan. Kekurangan: Ketergantungan pada pelaporan. Memerlukan audit berkualitas dan konfirmasi resmi atas ukuran aset bersih, yang mempersulit proses. |

Rekomendasi Utama: Pemilihan rezim optimal adalah keputusan pajak strategis, yang harus diambil pada tahap pemodelan keuangan proyek. Hal ini secara langsung mempengaruhi:

- Beban pajak: Kemungkinan pengurangan bunga dari basis kena pajak.

- Struktur neraca: Rasio modal ekuitas dan utang.

- Biaya pendanaan: Tingkat efektif aktual dari pinjaman yang diberikan.

Konsultasi dengan konsultan pajak Tiongkok untuk melakukan analisis komparatif dan menetapkan metode yang dipilih dalam dokumen perusahaan adalah wajib.

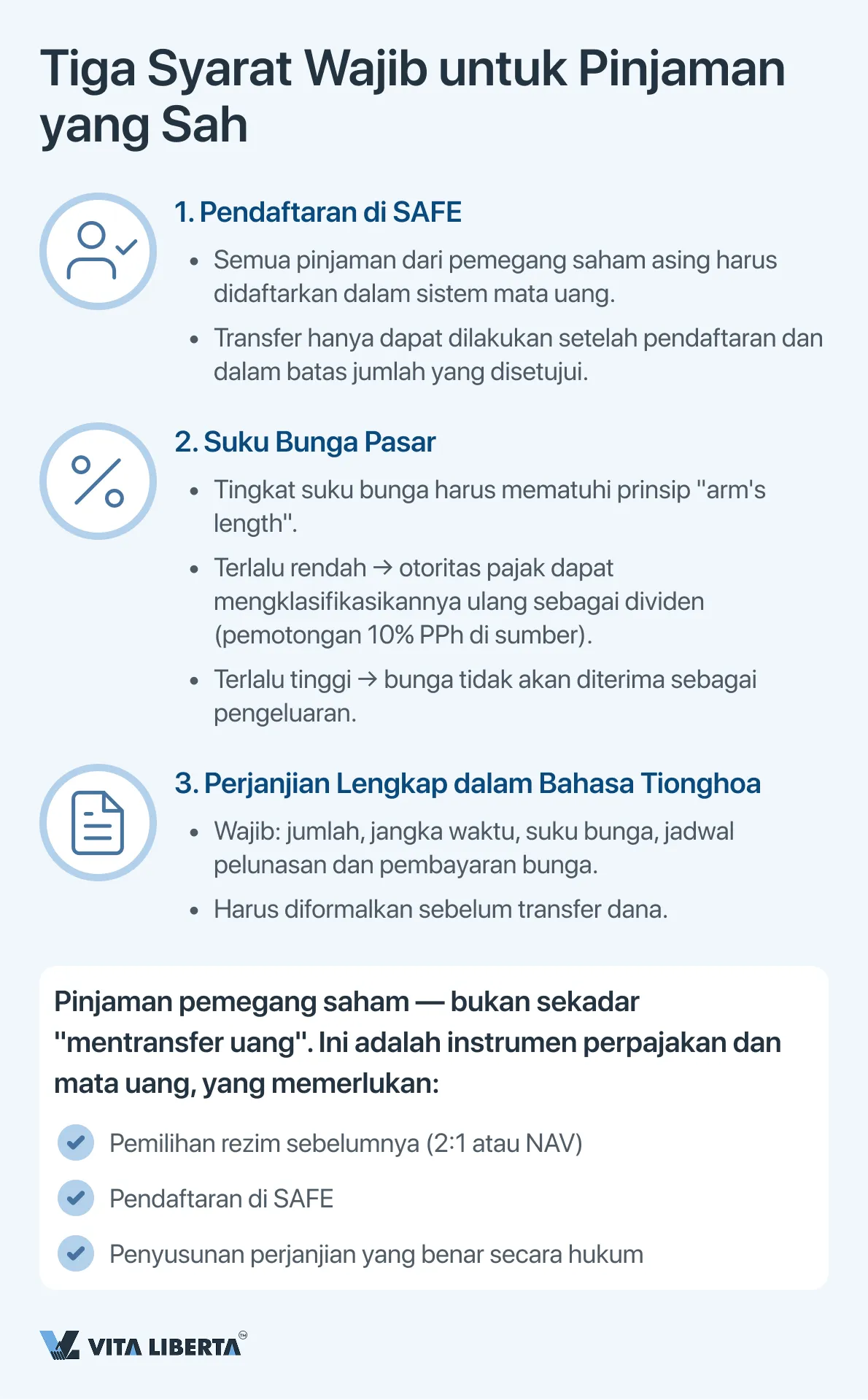

Syarat Tambahan yang Sangat Kritis

- Regulasi Mata Uang: Semua pinjaman pemegang saham dari investor asing wajib didaftarkan dalam sistem kontrol mata uang (SAFE). Transfer dana sebenarnya hanya dapat dilakukan setelah pendaftaran ini selesai dan tepat dalam batas jumlah yang terdaftar. Pelanggaran terhadap ketentuan ini mengakibatkan denda serius dan pemblokiran transaksi.

- Tingkat Suku Bunga Pasar (Prinsip Arm’s Length): Suku bunga yang ditetapkan untuk pinjaman harus sesuai dengan tingkat pasar untuk instrumen utang serupa. Suku bunga yang terlalu rendah dapat diklasifikasikan ulang oleh otoritas pajak sebagai pembayaran dividen terselubung (dengan pemotongan pajak di sumber), dan suku bunga yang terlalu tinggi dapat dianggap sebagai pengeluaran yang tidak wajar.

- Penyusunan Dokumentasi: Pinjaman harus diformalkan dengan perjanjian kredit lengkap dalam bahasa Tionghoa, yang dengan jelas menentukan jumlah, jangka waktu, suku bunga, prosedur pembayaran bunga, dan jadwal pelunasan.

Pinjaman pemegang saham merupakan instrumen yang kuat namun kompleks dan diatur ketat. Penggunaannya yang efektif tidak hanya memerlukan ketersediaan dana dari investor, tetapi juga pendekatan terintegrasi yang menggabungkan pendanaan korporat, optimasi pajak, dan kepatuhan mutlak terhadap undang-undang mata uang. Utang yang terstruktur dengan benar meningkatkan efisiensi keuangan proyek, sementara kesalahan dalam perencanaan dapat menyebabkan kerugian fiskal yang signifikan dan risiko administratif.

Prinsip-Prinsip Kunci bagi Investor Asing: Memo tentang Modal Saham di Tiongkok

Pendaftaran perusahaan di Tiongkok memerlukan pemahaman yang jelas dan kepatuhan yang ketat terhadap aturan pembentukan modal saham. Ingatlah lima poin dasar berikut untuk meminimalkan risiko dan memulai bisnis dengan sukses.

| Aspek | Esensi | Saran Praktis |

| 1. Tenggat Waktu Pembayaran | 5 tahun sejak tanggal pendaftaran — aturan baku untuk perusahaan baru (setelah 01.07.2024). Untuk perusahaan yang didirikan sebelumnya — masa transisi hingga 30.06.2027 untuk menyesuaikan jadwal mereka. | Hitung ukuran modal berdasarkan jadwal pendanaan yang realistis selama 5 tahun. Jangan melebih-lebihkan angka “untuk berjaga-jaga”. |

| 2. Sifat Wajib | Penyertaan — bukan hak, melainkan kewajiban. Keterlambatan mengakibatkan denda, pembatasan bagi perusahaan, dan dimasukkannya ke dalam “daftar hitam” (anomali) di gsxt.gov.cn. | Anggaplah modal yang dinyatakan sebagai kewajiban keuangan yang mengikat secara hukum. |

| 3. Bentuk Kontribusi | Diperbolehkan: Uang (terbaik), peralatan, Kekayaan Intelektual, hak atas tanah, kepemilikan di perusahaan lain. Tidak Diperbolehkan: Tenaga kerja, reputasi, janji, lisensi. | Utamakan kontribusi tunai. Aset lain apa pun memerlukan penilaian independen wajib di Tiongkok. |

| 4. Ketidakbisa-dicabut | Menarik kembali modal yang disetor adalah ilegal. Hal ini mengakibatkan “penembusan tabir korporat”: pendiri dan direktur menanggung tanggung jawab pribadi (subsider) atas utang perusahaan. | Dana yang disetor adalah milik perusahaan. Pembayaran kepada investor hanya mungkin dalam bentuk dividen atau ketika modal saham dikurangi secara sah. |

| 5. Keterbukaan | Setiap perubahan dalam modal (jumlah, bentuk, jadwal) harus diungkapkan di gsxt.gov.cn dalam 20 hari kerja. Ini adalah dasar reputasi publik Anda. | Tunjuk orang yang bertanggung jawab untuk memperbarui data secara rutin dalam sistem. Bank dan mitra memeriksa informasi ini pertama-tama. |

| 6. Pendanaan Alternatif | Pinjaman pemegang saham dimungkinkan, tetapi dalam batas yang ditetapkan (rezim 2:1 atau terikat pada aset bersih). Bunga di atas batas tidak diperhitungkan untuk pajak penghasilan. | Koordinasi sebelumnya dengan konsultan pajak tentang model pendanaan utang optimal untuk proyek Anda. |

Hukum korporat Tiongkok modern menjadikan modal saham sebagai kewajiban yang transparan, terverifikasi, dan terlindungi dari penyalahgunaan. Perencanaan modal yang strategis di awal dan kepatuhan yang teliti terhadap prosedur — adalah investasi terbaik Anda dalam keamanan hukum bisnis di Tiongkok. Melibatkan konsultan lokal yang berkualifikasi (pengacara, akuntan) untuk mendampingi proses ini bukanlah pos pengeluaran, melainkan prasyarat yang diperlukan untuk mengurangi risiko sistemik.

Kurangi risiko saat mendaftar perusahaan di Tiongkok

- Pilih metode penyetoran modal yang optimal

- Pemeriksaan aturan untuk investor asing

- Bantuan pendaftaran & SAFE

5 Pertanyaan dan Jawaban Kunci bagi Investor Asing tentang Aturan Penyetoran Modal Saham di Tiongkok

Menurut revisi baru Undang-Undang Perusahaan Tiongkok yang berlaku efektif 1 Juli 2024, para pendiri wajib melunasi penuh modal saham yang dinyatakan dalam waktu 5 tahun sejak tanggal pendaftaran perusahaan. Aturan ini bersifat wajib dan bertujuan untuk memperkuat disiplin keuangan. Bagi perusahaan yang terdaftar sebelum tanggal tersebut, berlaku masa transisi hingga 30 Juni 2027 untuk menyesuaikan jadwal mereka dengan persyaratan baru.

Ya, opsi ini (kontribusi non-tunai) diizinkan, tetapi diatur ketat. Aset berwujud (peralatan, properti), kekayaan intelektual (paten, perangkat lunak), hak guna lahan, atau kepemilikan di perusahaan lain dapat disetor. Syarat kunci: aset harus memiliki nilai pasar yang terdokumentasi dan dapat dialihkan secara sah. Untuk ini diperlukan laporan dari penilai independen berlisensi Tiongkok. Kontribusi tenaga kerja, reputasi bisnis (goodwill), atau lisensi — tidak dapat disetor.

Penarikan modal yang disetor secara tidak sah (dalam bentuk pinjaman, transaksi fiktif, atau pengembalian) merupakan pelanggaran serius. Kreditur atau regulator dapat memulai prosedur “penembusan tabir korporat” (piercing the corporate veil). Dalam hal ini, para pendiri (pemegang saham), serta direktur dan manajer yang menyetujui operasi ini, menanggung tanggung jawab subsider (pribadi) atas utang perusahaan dengan seluruh harta pribadi mereka. Tanggung jawab terbatas perusahaan dalam situasi seperti ini tidak berlaku.

Jawaban: Informasi tentang setiap perubahan (ukuran modal, bentuk kontribusi, jadwal pembayaran) harus diungkapkan oleh perusahaan dalam Sistem Pengungkapan Informasi Kredit Nasional (www.gsxt.gov.cn) dalam waktu 20 hari kerja sejak perubahan terjadi. Register ini bersifat publik, dan data di dalamnya diperiksa oleh bank, mitra, dan regulator. Pengungkapan yang tidak tepat waktu atau pemberian informasi palsu mengakibatkan perusahaan dimasukkan ke dalam “daftar hitam” (anomali), denda, dan pemblokiran banyak prosedur administratif.

Jawaban: Ya, pemegang saham asing dapat memberikan pinjaman pemegang saham (shareholder loans) kepada perusahaan. Namun, volumenya dibatasi oleh aturan pencegahan pengikisan basis pajak (thin capitalization). Ada dua rezim utama:

- Klasik: Rasio utang terhadap modal ekuitas tidak boleh melebihi 2:1 (untuk sebagian besar sektor).

- Berdasarkan Aset Bersih (NAV): Batas pinjaman dikaitkan dengan ukuran aset bersih perusahaan.

Penting: Bunga pinjaman yang melebihi batas yang ditetapkan tidak diakui sebagai pengeluaran untuk tujuan pajak penghasilan badan di Tiongkok. Pemilihan rezim optimal memerlukan konsultasi wajib dengan konsultan pajak. Semua pinjaman tersebut juga wajib didaftarkan ke otoritas pengawasan mata uang (SAFE).