Hongkong

Hongkong China

China

Hồng Kông không chỉ là một trong những trung tâm tài chính lớn nhất thế giới. Đây là nơi các công ty tiếp cận được những cơ hội độc đáo nhờ điều kiện thuế ưu đãi và hệ thống pháp lý ổn định. Một trong những nhiệm vụ then chốt của bất kỳ công ty nào hoạt động tại Hồng Kông là tổ chức đúng đắn quy trình chi trả cổ tức.

Chi trả cổ tức là cách để thưởng cho cổ đông về các khoản đầu tư của họ, điều này có ý nghĩa quyết định trong việc duy trì sự quan tâm của họ đối với hoạt động của công ty. Các khoản chi trả cổ tức thường xuyên và minh bạch góp phần củng cố hình ảnh doanh nghiệp, nâng cao lòng trung thành của nhà đầu tư và là yếu tố quan trọng thu hút các khoản đầu tư vốn mới.

Việc chi trả cổ tức bởi công ty tại Hồng Kông

Quy trình chi trả cổ tức tại Hồng Kông được điều chỉnh bởi Pháp lệnh Công ty (Companies Ordinance, Chương 622), quy định các quy tắc rõ ràng về phân phối lợi nhuận giữa các cổ đông. Theo các quy định này, cổ tức chỉ có thể được chi trả từ lợi nhuận có sẵn để phân phối, điều này giả định có kết quả tài chính tích cực.

Việc tuân thủ các quy định pháp luật là cực kỳ quan trọng đối với bất kỳ công ty nào, bởi vi phạm có thể dẫn đến hậu quả pháp lý, bao gồm tiền phạt và các khiếu nại có thể có từ phía cổ đông.

Cơ sở pháp lý cũng đảm bảo tính minh bạch và dự đoán được đối với việc chi trả cổ tức, từ đó nâng cao niềm tin của cổ đông và nhà đầu tư.

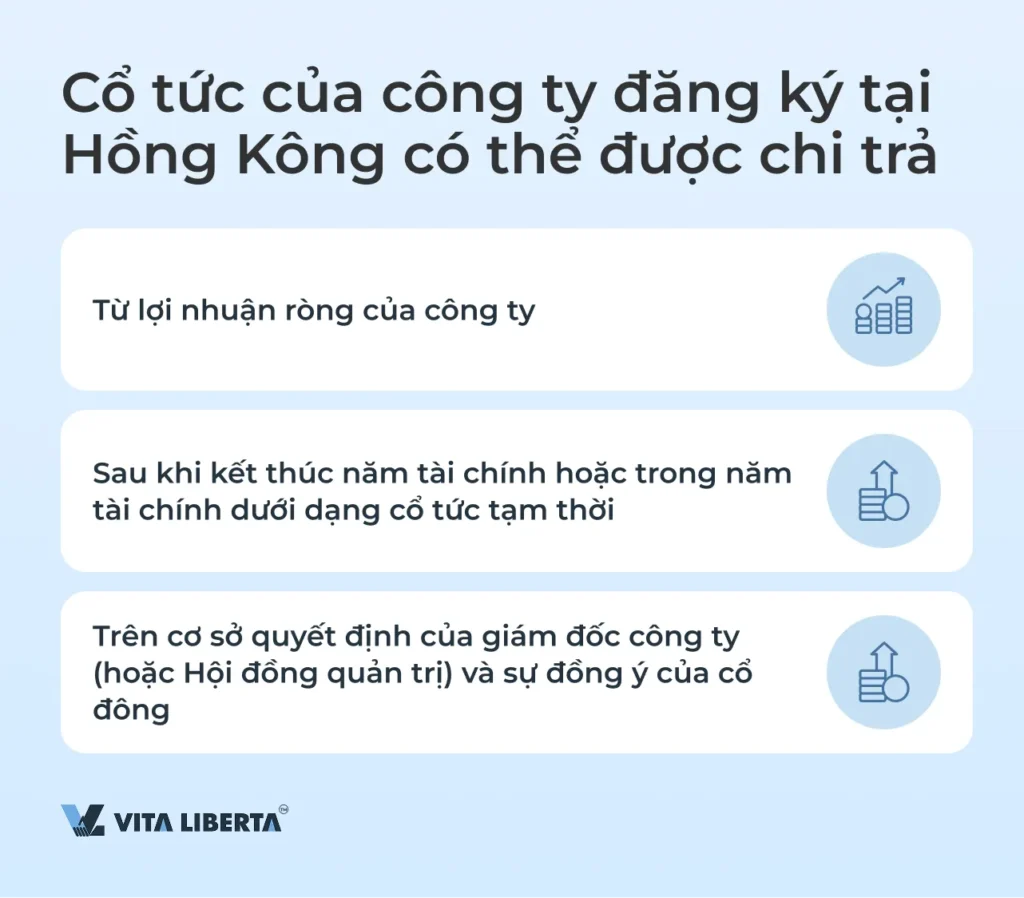

Cổ tức của công ty đăng ký tại Hồng Kông có thể được chi trả khi đáp ứng các điều kiện và thủ tục nhất định, điều này đảm bảo tính minh bạch và hợp pháp của quy trình này.

Các điều kiện chính để chi trả cổ tức:

- Từ lợi nhuận ròng của công ty: Cổ tức chỉ có thể được chi trả từ lợi nhuận ròng còn lại sau khi đã nộp tất cả các khoản thuế và nghĩa vụ thanh toán bắt buộc. Điều này đảm bảo công ty duy trì sự ổn định tài chính và thực hiện các nghĩa vụ với nhà nước cũng như chủ nợ.

- Tần suất chi trả: Cổ tức có thể được chi trả sau khi kết thúc năm tài chính hoặc trong năm dưới dạng cổ tức tạm thời. Điều này cho phép công ty linh hoạt quản lý dòng tiền và đáp ứng kỳ vọng của cổ đông.

- Quyết định chi trả: Việc chi trả cổ tức được thực hiện trên cơ sở quyết định của giám đốc công ty hoặc Hội đồng quản trị, đồng thời có sự đồng ý của cổ đông. Điều này đảm bảo sự tham gia của tất cả các bên liên quan trong việc đưa ra các quyết định tài chính quan trọng.

Đặc điểm chi trả cổ tức tại Hồng Kông

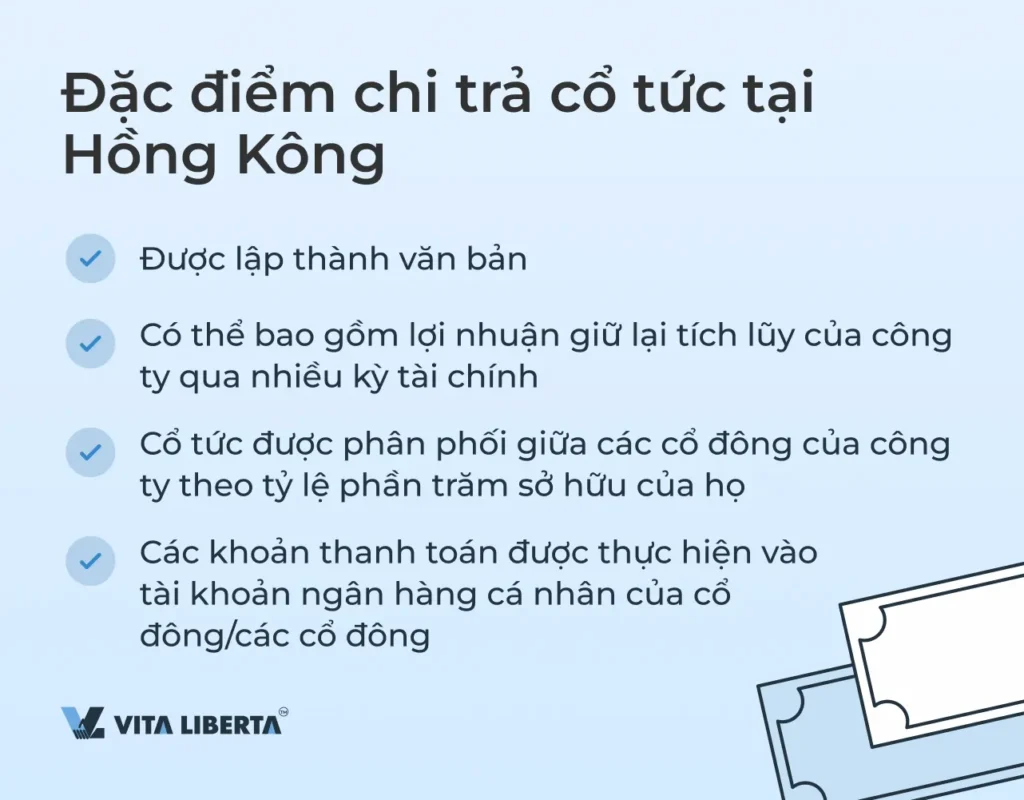

- Hồ sơ tài liệu: Tất cả các quyết định về chi trả cổ tức phải được lập thành văn bản. Điều này bao gồm biên bản các cuộc họp Hội đồng quản trị và đại hội cổ đông, cũng như các báo cáo tài chính xác nhận có đủ lợi nhuận.

- Lợi nhuận giữ lại tích lũy: Cổ tức có thể bao gồm lợi nhuận giữ lại tích lũy của công ty qua nhiều kỳ tài chính. Điều này cho phép công ty sử dụng các khoản tiền kiếm được trước đó để đáp ứng nhu cầu hiện tại của cổ đông.

- Phân bổ theo tỷ lệ: Cổ tức được phân phối giữa các cổ đông theo tỷ lệ phần trăm sở hữu của họ trong công ty. Điều này đảm bảo sự công bằng và bình đẳng trong phân phối lợi nhuận.

- Phương thức chi trả: Các khoản thanh toán được thực hiện vào tài khoản ngân hàng cá nhân của cổ đông. Điều này đảm bảo mỗi cổ đông nhận được phần lợi nhuận của mình trực tiếp và đầy đủ.

Do đó, quy trình chi trả cổ tức tại Hồng Kông được quy định chặt chẽ và yêu cầu tuân thủ tất cả các quy tắc và thủ tục đã được thiết lập, góp phần duy trì niềm tin giữa công ty và cổ đông của công ty.

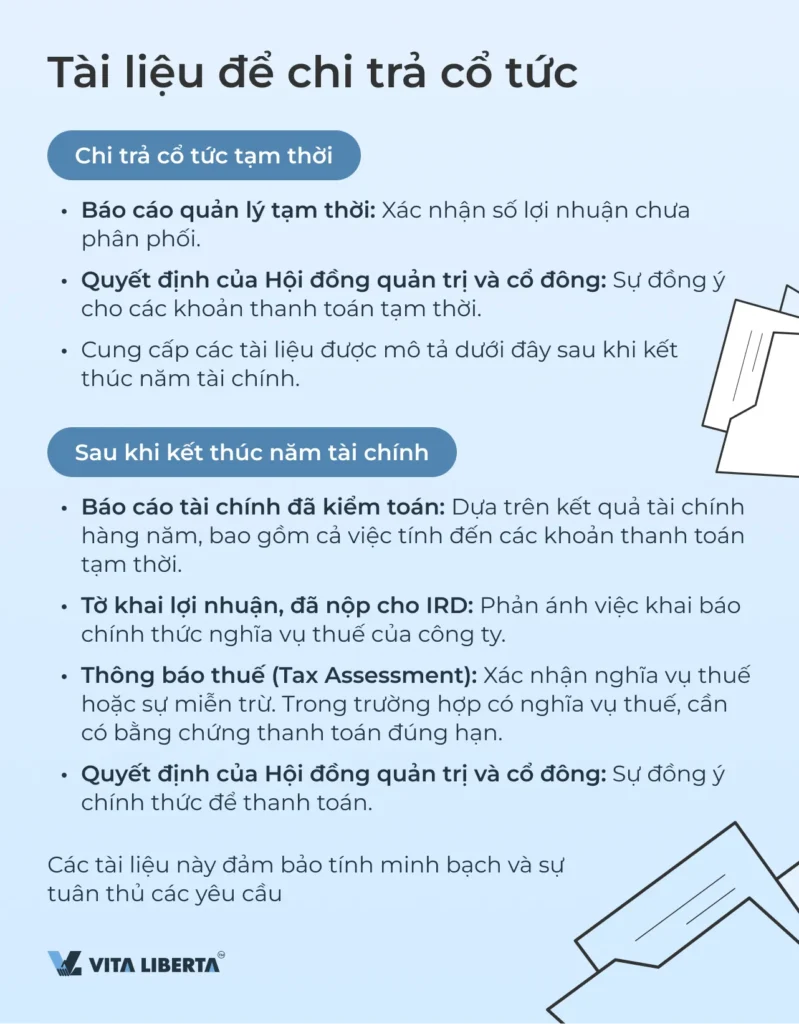

Các tài liệu cần thiết để chi trả cổ tức

Chi trả cổ tức tạm thời trước khi kết thúc năm tài chính:

- Báo cáo quản lý tạm thời: Tài liệu xác nhận số lợi nhuận chưa phân phối trong kỳ dự kiến chi trả cổ tức.

- Quyết định của Hội đồng quản trị và Đại hội cổ đông: Cần thiết để xác nhận sự đồng ý cho các khoản thanh toán tạm thời.

- Sau khi kết thúc năm tài chính, cần phải cung cấp các tài liệu dưới đây.

Thanh toán sau khi kết thúc năm tài chính:

- Báo cáo tài chính đã kiểm toán: Xác nhận kết quả tài chính hàng năm của công ty và là cơ sở để đưa ra quyết định chi trả cổ tức.

- Tờ khai lợi nhuận: Đã nộp cho cơ quan thuế (Sở Thuế vụ), phản ánh nghĩa vụ thuế của công ty.

- Thông báo thuế (Tax Assessment): Tài liệu do Sở Thuế vụ cấp, xác nhận nghĩa vụ nộp thuế hoặc miễn thuế thu nhập doanh nghiệp.

- Quyết định của Hội đồng quản trị và Đại hội cổ đông: Xác nhận chính thức sự đồng ý chi trả cổ tức, được thông qua tại các cuộc họp tương ứng.

Các tài liệu này đảm bảo tính minh bạch và hợp pháp của quy trình chi trả cổ tức, cũng như sự tuân thủ các yêu cầu về thuế và công ty.

Các loại cổ tức tại Hồng Kông

Tại Hồng Kông, các công ty có thể sử dụng nhiều hình thức chi trả cổ tức khác nhau. Mỗi loại có những đặc điểm riêng, và việc lựa chọn phương thức này hay phương thức khác phụ thuộc vào mục tiêu chiến lược của công ty và sở thích của cổ đông.

Cổ tức bằng tiền mặt

Cổ tức bằng tiền mặt là loại hình thanh toán phổ biến nhất cho cổ đông. Số tiền được xác định dựa trên lợi nhuận của công ty và được phân phối tương ứng với tỷ lệ sở hữu của cổ đông. Cổ tức bằng tiền mặt thường xuyên chứng tỏ sự ổn định tài chính của công ty và khả năng tạo ra lợi nhuận ổn định. Đối với cổ đông, những khoản thanh toán như vậy là nguồn thu nhập đáng kể và là sự xác nhận hiệu quả đầu tư của họ. Đối với công ty, các khoản thanh toán thường xuyên củng cố niềm tin của cổ đông và góp phần duy trì quan hệ đối tác dài hạn.

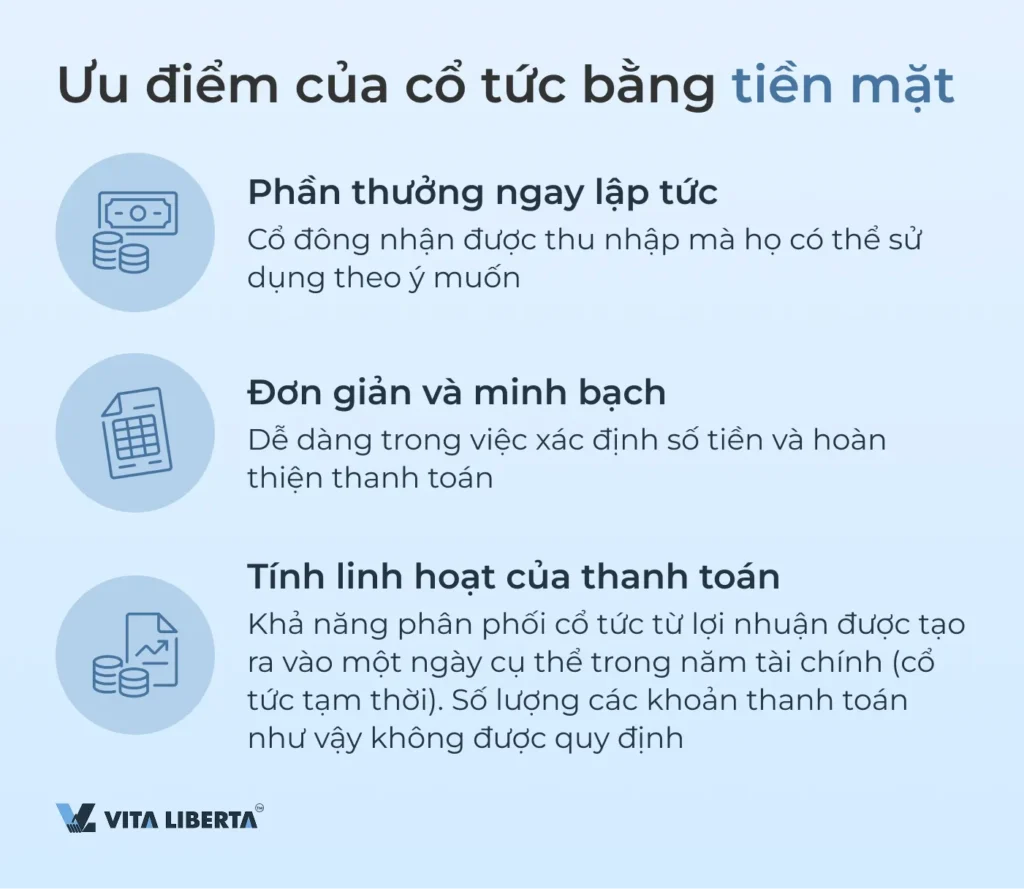

Ưu điểm của cổ tức bằng tiền mặt

- Phần thưởng ngay lập tức: Cổ đông nhận được thu nhập mà họ có thể sử dụng theo ý muốn, điều này làm cho các khoản đầu tư hấp dẫn hơn.

- Đơn giản và minh bạch: Thủ tục xác định và hoàn thiện thanh toán đơn giản và dễ hiểu, điều này giúp quy trình dễ dàng hơn cho tất cả những người tham gia.

- Tính linh hoạt của thanh toán: Khả năng phân phối cổ tức từ lợi nhuận được tạo ra vào một ngày cụ thể mà không giới hạn số lần thanh toán trong năm tài chính cho phép công ty thích ứng với các điều kiện thay đổi.

Cổ tức chi trả bằng cổ phiếu

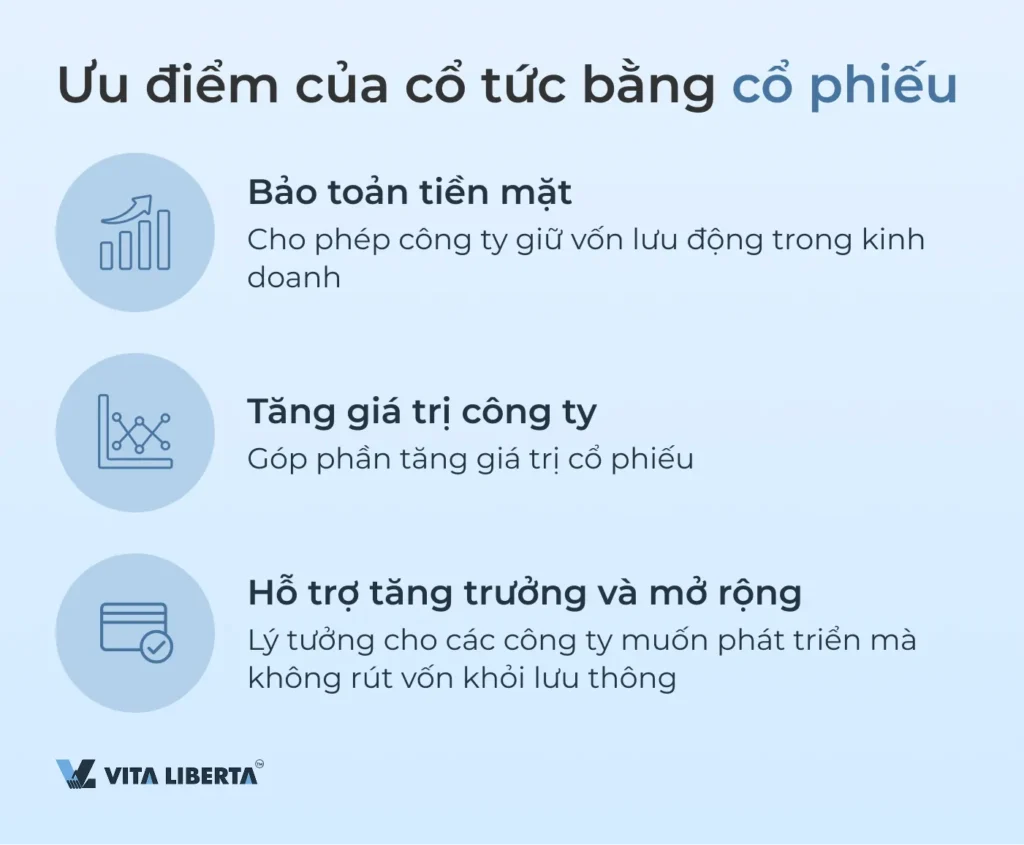

Cổ tức bằng cổ phiếu là quá trình phân phối cổ phiếu bổ sung cho các cổ đông, điều này làm tăng tỷ lệ sở hữu của họ trong công ty hoặc nâng cao giá trị của các cổ phiếu hiện có. Thay vì nhận thanh toán bằng tiền mặt, cổ đông nhận được sự gia tăng tỷ lệ sở hữu của họ, điều này có thể góp phần làm tăng giá trị đầu tư của họ.

Cách tiếp cận này cho phép công ty bảo toàn vốn lưu động, điều đặc biệt quan trọng trong thời kỳ chúng cần thiết cho tăng trưởng chiến lược và mở rộng. Đồng thời, cổ đông nhận được giá trị bổ sung thông qua việc tăng tài sản của họ, điều này củng cố lợi ích và động lực hợp tác lâu dài với công ty.

Cổ tức bằng cổ phiếu đặc biệt hữu ích khi công ty muốn duy trì tăng trưởng vốn và bảo toản tiền mặt để thực hiện các mục tiêu chiến lược khác.

Cơ chế phân phối cổ tức dưới dạng cổ phiếu

Quá trình phân phối cổ tức bằng cổ phiếu bao gồm một số bước quan trọng, đảm bảo tính minh bạch và tuân thủ các yêu cầu pháp lý.

- Phân tích kết quả tài chính năm: Dựa trên báo cáo tài chính đã kiểm toán và thông báo thuế (tax assessment) từ cơ quan thuế, công ty đánh giá các chỉ số tài chính và khả năng phân phối cổ tức.

- Quyết định của Hội đồng quản trị: Hội đồng quản trị đưa ra quyết định về phân phối cổ tức bằng cổ phiếu, có tính đến tình hình tài chính hiện tại của công ty và kế hoạch chiến lược của công ty.

- Thông báo cho cổ đông: Cổ đông nhận được thông báo chính thức về việc phân phối cổ phiếu sắp tới, điều này cho phép họ chuẩn bị cho những thay đổi trong danh mục đầu tư của mình.

- Tổ chức đại hội cổ đông: Khi cần thiết, một đại hội cổ đông được tổ chức để thảo luận và thông qua quyết định về phân phối cổ tức bằng cổ phiếu.

- Quyết định phát hành cổ phiếu: Công ty đưa ra quyết định phát hành cổ phiếu mới hoặc tăng giá trị cổ phiếu hiện có để đảm bảo phân phối cổ tức.

- Hoàn thiện thủ tục pháp lý: Thủ tục pháp lý được thực hiện cho từng cổ đông, bao gồm cập nhật sổ đăng ký cổ đông, phát hành chứng chỉ cổ phiếu, thông báo cho Sổ đăng ký Công ty Hồng Kông và thực hiện các thủ tục cần thiết khác.

Các bước này đảm bảo phân phối cổ tức bằng cổ phiếu hiệu quả và hợp pháp, củng cố niềm tin của cổ đông và hỗ trợ sự ổn định tài chính của công ty.

Cổ tức bằng tài sản (Cổ tức bằng hiện vật)

Chi trả cổ tức dưới dạng tài sản là quá trình trong đó công ty phân phối tài sản vật chất cho các cổ đông của mình. Những tài sản này có thể bao gồm bất động sản, chứng khoán hoặc thiết bị. Cách tiếp cận này được sử dụng khi một công ty muốn chuyển một phần tài sản của mình cho cổ đông mà không cần bán chúng trên thị trường mở.

Loại cổ tức này cung cấp cho công ty cơ hội loại bỏ các tài sản dư thừa hoặc không sử dụng, có thể không thanh khoản cho hoạt động hiện tại của công ty. Điều này đặc biệt phù hợp khi tài sản không mang lại lợi ích như mong đợi hoặc đòi hỏi chi phí bảo trì đáng kể.

Để thực hiện việc chi trả cổ tức bằng tài sản, công ty phải có lợi nhuận được xác nhận, bao phủ giá trị của tài sản được chuyển giao. Việc định giá tài sản phải được thực hiện một cách đáng tin cậy và minh bạch để đảm bảo phân phối công bằng giữa các cổ đông.

Ví dụ về tài sản có thể được phân phối dưới dạng cổ tức

- Bất động sản: Tòa nhà văn phòng, nhà kho. Hữu ích để chuyển giao bất động sản không sử dụng.

- Chứng khoán: Cổ phiếu của các công ty khác, trái phiếu. Tối ưu để quản lý tài sản dư thừa.

- Đối tượng vật lý: Thiết bị, phương tiện giao thông. Có thể áp dụng khi tổ chức lại tài sản.

Quy trình chi trả cổ tức

Quy trình chi trả cổ tức tại Hồng Kông bao gồm một số bước quan trọng:

- Quyết định được đưa ra bởi Hội đồng quản trị

Hội đồng quản trị phân tích tình hình tài chính của công ty và đưa ra quyết định về số tiền và hình thức chi trả cổ tức. Giai đoạn này đòi hỏi sự xem xét cẩn thận, vì quyết định phải dựa trên khả năng thực tế của công ty và tính đến tất cả các rủi ro tài chính.

- Tổ chức Đại hội đồng cổ đông

Quyết định của Hội đồng quản trị phải được cổ đông chấp thuận tại đại hội đồng. Đây là một bước quan trọng, vì cổ đông có thể bày tỏ ý kiến của mình và chấp thuận hoặc từ chối các điều kiện được đề xuất.

- Xác định ngày ghi danh và ngày chi trả cổ tức

Sau khi được chấp thuận tại đại hội, các ngày ghi danh (cut-off date) được thiết lập để xác định cổ đông nào có quyền nhận cổ tức, và ngày thanh toán thực tế.

- Thông báo cho cổ đông

Tất cả cổ đông phải được thông báo kịp thời về quyết định đã được đưa ra, bao gồm ngày thanh toán và số tiền cổ tức mà họ có thể mong đợi.

- Chi trả cổ tức

Vào ngày được chỉ định để thanh toán, công ty thực hiện chuyển tiền hoặc chuyển giao tài sản, tùy thuộc vào loại cổ tức.

Việc tuân theo một quy trình chi trả cổ tức được xác định rõ ràng giúp tránh hiểu lầm và xung đột với cổ đông. Điều này cũng thúc đẩy việc tuân thủ tất cả các yêu cầu pháp lý, từ đó giảm thiểu rủi ro cho công ty và duy trì danh tiếng của công ty.

Các khía cạnh thuế của việc chi trả cổ tức tại Hồng Kông

Thuế tại nguồn ở Hồng Kông khi chi trả cổ tức

Một trong những lợi thế đáng kể của việc kinh doanh tại Hồng Kông là không có thuế khấu trừ tại nguồn đối với cổ tức. Điều này biến Hồng Kông trở thành một trong những khu vực pháp lý hấp dẫn nhất để phân phối lợi nhuận cho cổ đông, cho phép họ nhận thu nhập đầy đủ mà không có khấu trừ thuế bổ sung.

Việc không có thuế khấu trừ tại nguồn đối với cổ tức làm tăng thu nhập ròng của cổ đông, khiến các khoản đầu tư vào công ty Hồng Kông trở nên hấp dẫn hơn. Đối với doanh nghiệp, điều này có nghĩa là sự quan tâm ngày càng tăng từ các nhà đầu tư và khả năng quản lý nguồn lực tài chính linh hoạt hơn.

So sánh mức thuế khấu trừ tại nguồn đối với cổ tức với các quốc gia khác

- Hồng Kông: 0%

- Úc: 30%

- Úc: 27,5%

- Canada: 25%

- Chile: 35%

- Costa Rica: 30%

- Phần Lan: 30%

- Pháp: 25%

- Ireland: 21%

- Israel: 25%

- Kazakhstan: 15%

- Luxembourg: 15%

- Mexico: 10%

- Montenegro: 15%

- Panama: 10%

- Philippines: 25%

- Ba Lan: 19%

- Bồ Đào Nha: 25%

- Romania: 8%

- Nga: 15%

- Serbia: 20%

- Slovakia: 35%

- Slovenia: 15%

- Tây Ban Nha: 19%

- Hàn Quốc: 22%

- Thụy Sĩ: 35%

- Sri Lanka: 15%

- Thái Lan: 10%

- Thổ Nhĩ Kỳ: 10%

- Việt Nam: 0%

- UAE: 0%

- Síp: 0%

- Bahrain: 0%

- Qatar: 0%

- Estonia: 0%

- Ecuador: 10%

- Hy Lạp: 5%

- Cộng hòa Séc: 35%

- Nhật Bản: 20,42%

- Hoa Kỳ: 30%

- Ma-rốc: 12,50%

Nghĩa vụ thuế của cá nhân khi nhận cổ tức

Khi cổ đông nhận cổ tức vào tài khoản cá nhân của mình, họ phải xem xét nghĩa vụ thuế tùy thuộc vào quốc gia mà họ là cư dân thuế. Theo luật thuế của nước mình, cư dân phải khai báo thu nhập kiếm được ở nước ngoài và nộp mức thuế thu nhập cá nhân tương ứng.

Khi một cổ đông nhận thanh toán cổ tức vào tài khoản cá nhân của mình, điều quan trọng là làm rõ những điểm sau:

- Cư trú thuế

Xác định bạn là cư dân thuế của quốc gia nào để hiểu nơi bạn có nghĩa vụ khai báo thu nhập.

- Mức thuế

Tìm hiểu mức thuế thu nhập cá nhân nào được áp dụng tại quốc gia của bạn.

- Thủ tục khai báo

Làm quen với thủ tục khai báo thu nhập kiếm được ở nước ngoài tại quốc gia của bạn.

- Thời hạn nộp tờ khai và nộp thuế

Đảm bảo rằng bạn biết thời hạn nộp tờ khai thuế và nộp thuế để tránh bị phạt.

- Tư vấn với chuyên gia thuế

Cân nhắc tư vấn với các chuyên gia thuế để được hỗ trợ chuyên nghiệp và tối ưu hóa nghĩa vụ thuế của bạn.

Cần lưu ý rằng vấn đề đánh thuế hai lần chỉ có thể phát sinh nếu cơ quan thuế của nhiều quốc gia yêu cầu thu nhập của bạn với tư cách là một cá nhân. Điều này có thể xảy ra khi bạn là công dân của một quốc gia nhưng cư trú tạm thời ở một quốc gia khác.

Trong những trường hợp như vậy, điều quan trọng là:

- Xác nhận tình trạng thuế

– Cẩn thận xác nhận tình trạng thuế của bạn ở mỗi quốc gia để tránh hiểu lầm.

- Các hiệp định tránh đánh thuế hai lần

– Áp dụng các quy định của hiệp định tránh đánh thuế hai lần, nếu chúng tồn tại giữa các quốc gia, để giảm thiểu gánh nặng thuế.

- Tài liệu và bằng chứng

– Thu thập và lưu giữ tất cả các tài liệu và bằng chứng cần thiết xác nhận tình trạng cư trú thuế của bạn (việc mất và có được nó) và quyền áp dụng các hiệp định.

Kế toán cổ tức

Quá trình kế toán cổ tức tại Hồng Kông yêu cầu cung cấp tài liệu xác định ở mỗi giai đoạn. Vào ngày công bố cổ tức, một bút toán được thực hiện trong sổ nhật ký kế toán, ghi lại các nghĩa vụ của công ty đối với cổ đông. Vào ngày thanh toán cổ tức, một bút toán thứ hai được thực hiện, bút toán này đóng các nghĩa vụ này và phản ánh việc ghi giảm tiền mặt hoặc chuyển giao tài sản.

Việc hạch toán kế toán cổ tức chính xác đảm bảo tính minh bạch và độ chính xác của báo cáo tài chính công ty, điều này không chỉ giúp tránh các vấn đề với cơ quan thuế mà còn củng cố niềm tin của cổ đông, những người có thể tin tưởng vào các khoản thanh toán kịp thời và chính xác.

Ví dụ về bút toán:

Ngày công bố cổ tức: Ghi nợ tài khoản “Lợi nhuận giữ lại”, Ghi có tài khoản “Cổ tức phải trả”.

Ngày thanh toán thực tế: Ghi nợ tài khoản “Cổ tức phải trả”, Ghi có tài khoản “Tiền mặt”.

Khía cạnh tiếp thị của việc chi trả cổ tức

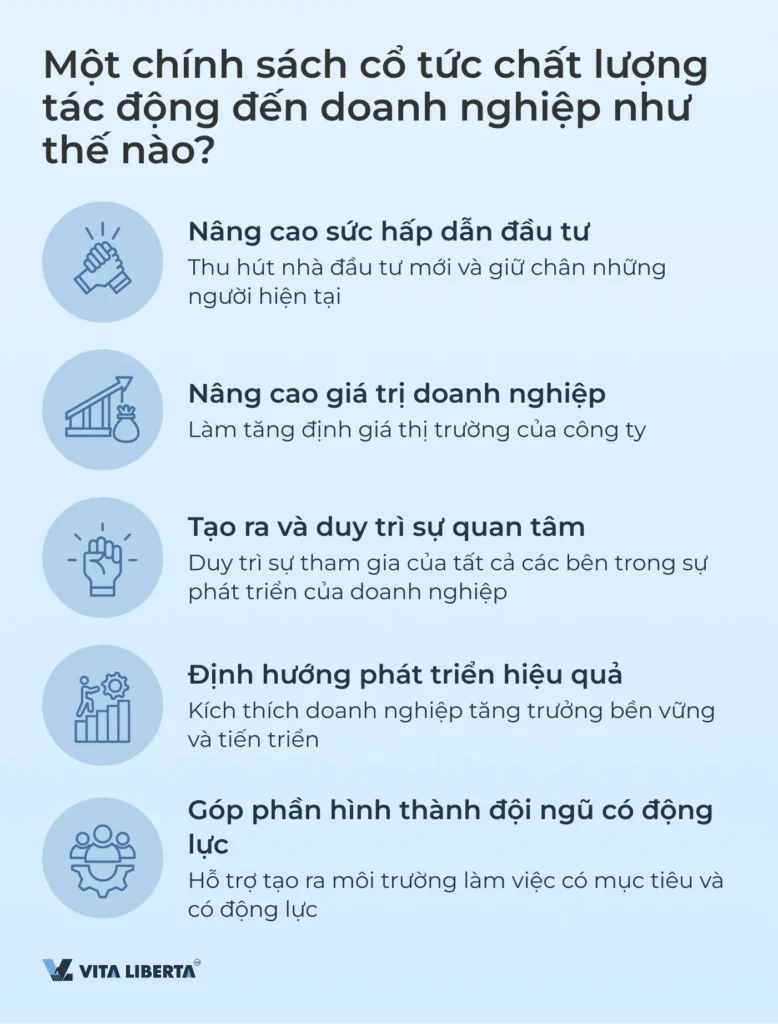

Các khoản thanh toán cổ tức thường xuyên và minh bạch là một công cụ chiến lược quan trọng để củng cố danh tiếng của công ty. Điều này thể hiện cho cổ đông và thị trường thấy sự ổn định tài chính của doanh nghiệp và xác nhận sự sẵn sàng chia sẻ lợi nhuận với các nhà đầu tư.

Việc củng cố danh tiếng công ty thông qua thanh toán cổ tức thường xuyên giúp thu hút nhà đầu tư mới và giữ chân những người hiện tại, điều này góp phần nâng cao giá trị cổ phiếu của công ty và sự ổn định tổng thể của công ty trên thị trường.

Trong điều kiện thị trường cạnh tranh, việc thu hút nhà đầu tư mới là yếu tố then chốt cho sự tăng trưởng của doanh nghiệp. Các khoản thanh toán cổ tức thường xuyên làm cho cổ phiếu của công ty hấp dẫn hơn, đặc biệt là đối với những nhà đầu tư tập trung vào việc có được thu nhập ổn định.

Việc thu hút nhà đầu tư mới thông qua thanh toán cổ tức cũng giúp công ty tăng vốn hóa thị trường và tiếp cận nhiều nguồn lực hơn để phát triển. Đến lượt nó, việc áp dụng thực tế các khoản thanh toán củng cố lòng tin vào công ty từ phía các cổ đông hiện tại, những người thấy rằng các khoản đầu tư của họ đang hoạt động để tăng giá trị doanh nghiệp.

Điều quan trọng là tiếp cận việc thanh toán cổ tức một cách có năng lực, có tính đến cả các yêu cầu pháp lý và mục tiêu chiến lược của doanh nghiệp. Các khoản thanh toán thường xuyên và minh bạch là nền tảng cho tăng trưởng bền vững và củng cố vị thế của công ty trên thị trường quốc tế.

Các câu hỏi thường gặp (FAQ)

Thanh toán cổ tức không chỉ là một nghĩa vụ tài chính, mà còn là một công cụ chiến lược củng cố niềm tin của cổ đông, cải thiện danh tiếng công ty và thu hút các nhà đầu tư mới.

Quy trình thanh toán cổ tức tại Hồng Kông được điều chỉnh bởi Pháp lệnh Công ty (Companies Ordinance, Chương 622), quy định rằng cổ tức chỉ có thể được thanh toán từ lợi nhuận có sẵn để phân phối.

Để thanh toán cổ tức tạm thời, cần có báo cáo quản lý tạm thời và quyết định của Hội đồng quản trị. Vào cuối năm tài chính, cần có báo cáo tài chính đã kiểm toán, tờ khai lợi nhuận, việc thực hiện nghĩa vụ thuế hoặc miễn trừ chính thức và quyết định của Hội đồng quản trị.

Tại Hồng Kông, các công ty có thể thanh toán cổ tức bằng tiền mặt, cổ phiếu hoặc tài sản. Sự lựa chọn phụ thuộc vào mục tiêu chiến lược của công ty và sở thích của cổ đông.

Tại Hồng Kông, không có thuế khấu trừ tại nguồn khi thanh toán cổ tức. Công ty thanh toán cổ tức cho cổ đông và các khoản thanh toán này không bị đánh thuế tại Hồng Kông.

Việc thanh toán cổ tức không đúng hạn có thể dẫn đến hậu quả nghiêm trọng. Thứ nhất, điều này có thể gây ra sự bất mãn của cổ đông và dẫn đến giảm lòng tin vào công ty. Thứ hai, có thể có hậu quả pháp lý, bao gồm tiền phạt và khiếu nại từ phía cổ đông, nếu việc chậm thanh toán cổ tức được coi là vi phạm nghĩa vụ.

Sau khi loại cổ tức được công bố, nó chỉ có thể được thay đổi với sự đồng ý của tất cả các cổ đông và quyết định tương ứng của hội đồng quản trị. Điều này là do cổ đông có thể mong đợi một hình thức thanh toán cụ thể, cho dù là cổ tức bằng tiền mặt, cổ phiếu hay tài sản.

Trước khi công bố cổ tức, hãy đảm bảo rằng loại thanh toán đã được suy nghĩ cẩn thận và lợi ích của tất cả các bên đã được tính đến. Nếu cần thay đổi sau khi công bố, điều quan trọng là duy trì đối thoại cởi mở với cổ đông và phấn đấu đạt được sự đồng thuận.