Hongkong

Hongkong China

China

Hồng Kông là một trung tâm tài chính quốc tế, nổi tiếng với nền kinh tế ổn định và điều kiện thuận lợi cho kinh doanh quốc tế. Hệ thống này hoạt động được là nhờ chính quyền thành phố giám sát rất chặt chẽ việc tuân thủ tất cả các quy định pháp luật.

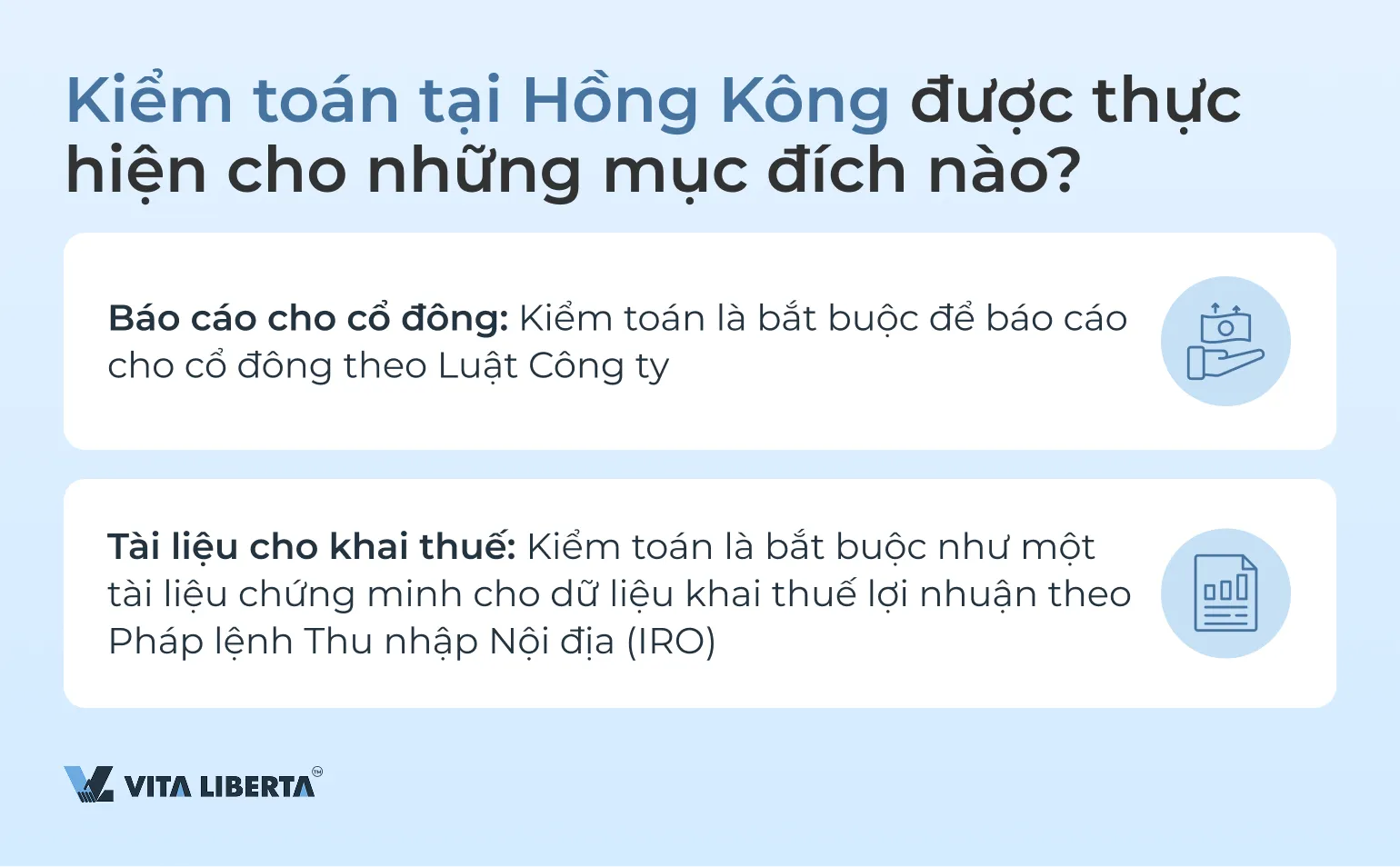

Một trong những yếu tố quan trọng nhất của quản trị doanh nghiệp tại Hồng Kông là kiểm toán báo cáo tài chính. Đây là một hoạt động bắt buộc đối với tất cả các công ty đăng ký trong khu vực pháp lý này. Việc có báo cáo kiểm toán cho phép doanh nghiệp không chỉ tuân thủ các yêu cầu pháp lý mà còn thể hiện độ tin cậy của mình đối với các nhà đầu tư, đối tác và ngân hàng.

Trong bài viết này, chúng ta sẽ xem xét các khía cạnh chính của kiểm toán tại Hồng Kông, bắt đầu từ các yêu cầu bắt buộc và kết thúc bằng các khuyến nghị thực tế để chuẩn bị báo cáo tài chính nhằm vượt qua cuộc kiểm toán thành công.

Các Yêu cầu Chính về Kiểm toán tại Hồng Kông

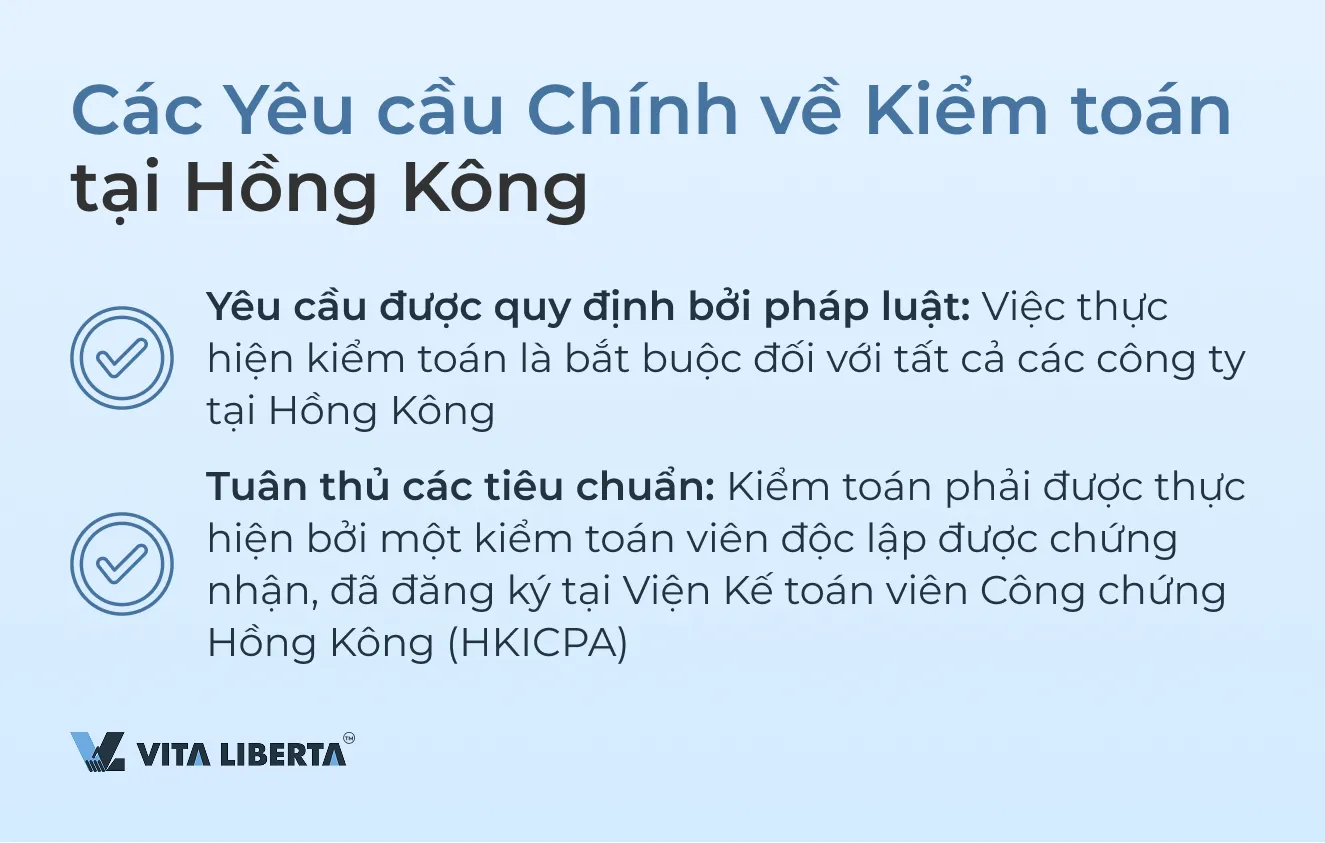

Theo Pháp lệnh Công ty Hồng Kông (CO), kiểm toán báo cáo tài chính hàng năm là bắt buộc đối với tất cả các công ty. Ngoài yêu cầu này, Pháp lệnh Thu nhập Nội địa (IRO) yêu cầu các công ty tại Hồng Kông phải nộp báo cáo tài chính đã kiểm toán khi khai thuế (PTR).

Việc kiểm tra kiểm toán phải được thực hiện bởi một kiểm toán viên được chứng nhận, đã đăng ký tại Viện Kế toán viên Công chứng Hồng Kông (HKICPA). Yêu cầu này đóng vai trò then chốt trong việc duy trì tính minh bạch và ổn định của hệ thống thuế Hồng Kông.

Mục tiêu chính của kiểm toán là có được bức tranh khách quan và chính xác về tình hình tài chính của công ty, loại trừ sự thiên vị nội bộ. Điều này giúp cơ quan thuế và các bên liên quan, chẳng hạn như nhà đầu tư và đối tác, có thể dựa vào độ tin cậy của dữ liệu.

Không giống như các quốc gia khác, tại Hồng Kông, kiểm toán bao gồm không chỉ việc xem xét báo cáo tài chính của công ty mà còn kiểm tra lợi nhuận và các khoản thuế phải nộp cho chính phủ.

Nếu các công ty không trải qua kiểm toán hoặc cố ý bóp méo thông tin, điều này có thể dẫn đến việc tạo ra một hình ảnh sai lệch về tình hình tài chính của doanh nghiệp. Thực tiễn như vậy khiến việc tuân thủ đúng các yêu cầu của Sở Thu nhập Nội địa Hồng Kông (IRD) là không thể, điều này có thể dẫn đến hậu quả nghiêm trọng cho doanh nghiệp.

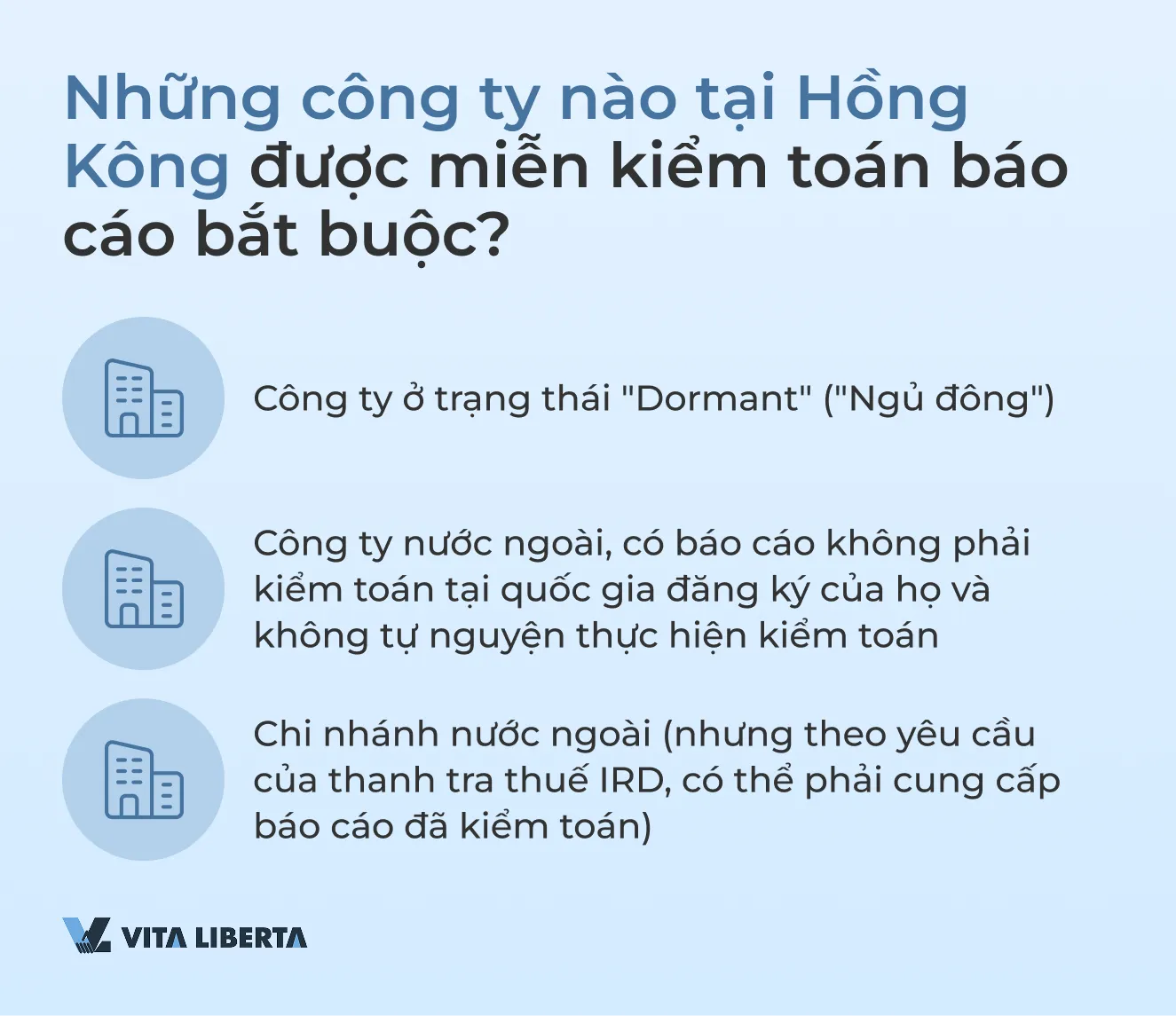

Ai được Miễn Kiểm toán Bắt buộc tại Hồng Kông?

- Công ty ở trạng thái “Dormant” (“Ngủ đông”)

Các công ty “Ngủ đông” (Dormant) là những công ty đã thông qua một nghị quyết tương ứng và nộp nó cho Sổ đăng ký Công ty Hồng Kông để xác nhận trạng thái này.

Điều quan trọng cần hiểu là một công ty “ngủ đông” khác với một công ty tạm thời không hoạt động. Trạng thái công ty “ngủ đông” được thiết lập chính thức trong nội bộ công ty và được công bố chính thức tại Sổ đăng ký Công ty theo Mục 447 Chương 622 của Pháp lệnh Công ty Hồng Kông. Chỉ trong trường hợp này công ty mới có thể yêu cầu sự nới lỏng quy định về việc kiểm toán báo cáo bắt buộc. Trong khi đó, một công ty không hoạt động vẫn phải tuân thủ tất cả các yêu cầu pháp lý không có ngoại lệ.

Một công ty ngủ đông không được thực hiện bất kỳ giao dịch quan trọng nào trên tài khoản của mình, ngoại trừ những giao dịch được phép theo Mục 447 Chương 622 của Pháp lệnh Công ty Hồng Kông.

- Công ty nước ngoài hoạt động tại Hồng Kông

Nếu một công ty được đăng ký tại một quốc gia mà luật pháp không yêu cầu kiểm toán báo cáo và không có cuộc kiểm toán nào được thực hiện tự nguyện, IRD sẽ chấp nhận các báo cáo chưa kiểm toán làm tài liệu chứng minh cho tờ khai thuế.

Nếu kiểm toán vẫn được thực hiện, ngay cả khi điều đó không bắt buộc theo luật của quốc gia đó, thì báo cáo đã kiểm toán phải được nộp cùng với tờ khai.

- Chi nhánh của các công ty nước ngoài

Nếu trụ sở chính của công ty nằm ngoài Hồng Kông nhưng công ty có một chi nhánh tại Hồng Kông, IRD thường chấp nhận báo cáo tài chính chưa kiểm toán của chi nhánh. Tuy nhiên, nếu cần, thanh tra thuế có thể yêu cầu một bản sao báo cáo tài chính đã kiểm toán của toàn bộ công ty.

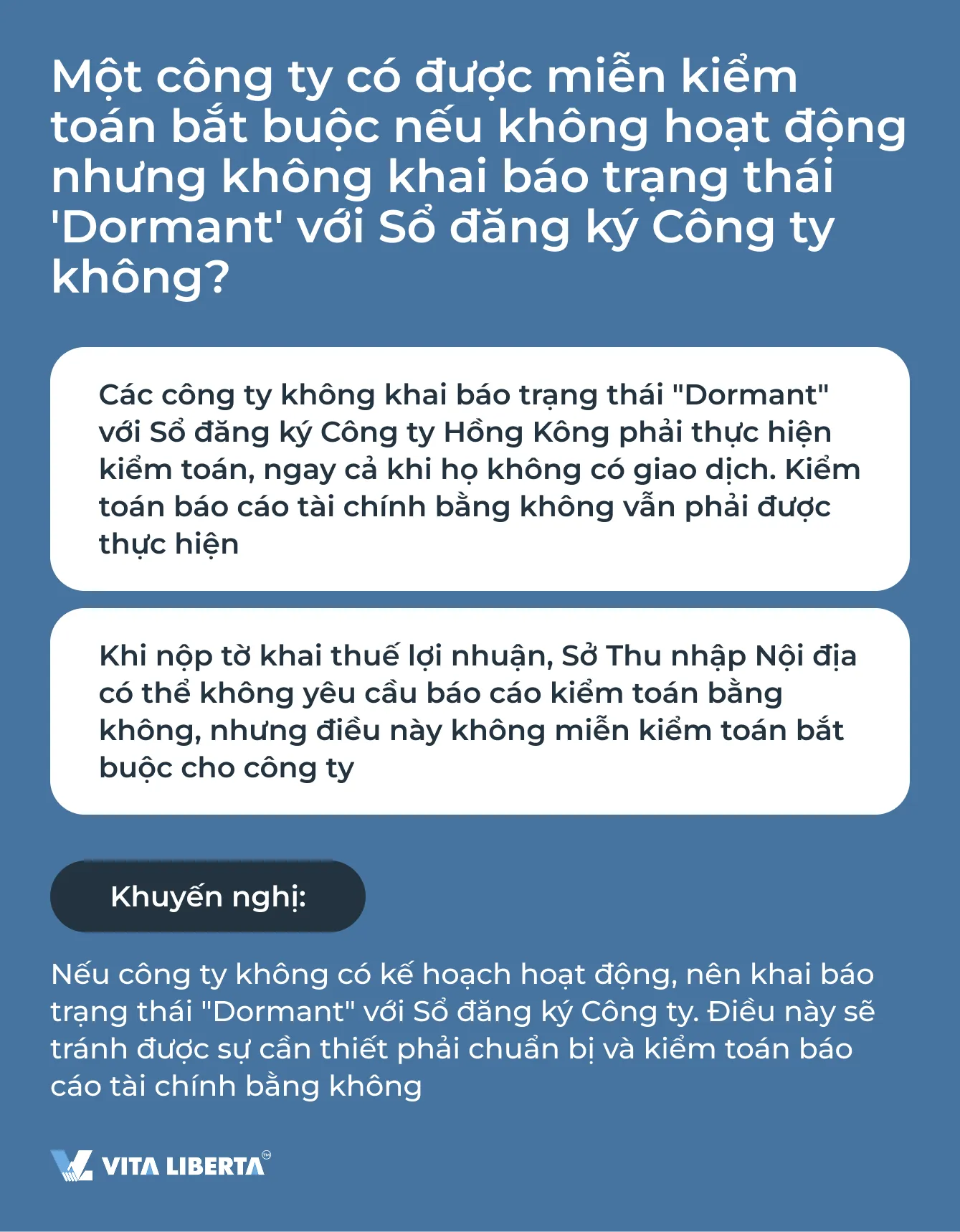

Việc một công ty Hồng Kông không có hoạt động, và những người sáng lập và ban lãnh đạo của công ty đó đã không thông qua các nghị quyết đặc biệt và không thông báo cho Sổ đăng ký Công ty Hồng Kông về trạng thái ngủ đông, không phải là lý do mà công ty có thể được miễn kiểm toán báo cáo bắt buộc.

Ví dụ thực tế

Trong năm tài chính 2022-2023, công ty “XXX Limited” đã nộp tờ khai thuế bằng không. Giám đốc công ty đã ký xác nhận rằng không có hoạt động nào được tiến hành, và cơ quan thuế chấp nhận tờ khai mà không có báo cáo kiểm toán. Điều này cho phép công ty hoàn thành nghĩa vụ với cơ quan thuế. Xét rằng giám đốc và cổ đông của công ty là cùng một người, vấn đề cung cấp báo cáo đã kiểm toán cho các nhà đầu tư đã không phát sinh.

Tuy nhiên, trong năm tài chính tiếp theo (2023-2024), công ty có hoạt động tích cực, và nhu cầu chuẩn bị báo cáo đầy đủ và thực hiện kiểm toán xuất hiện. Đồng thời, người ta phát hiện ra rằng báo cáo tài chính đã kiểm toán là cần thiết cho năm tài chính đầu tiên, trong đó công ty không có hoạt động.

Cơ sở lập luận

Công ty không khai báo trạng thái “Dormant”, do đó kiểm toán là bắt buộc theo luật. Kiểm toán viên phải có quyền truy cập vào tất cả các báo cáo kiểm toán của những năm trước để đưa ra kết luận chính xác cho kỳ hiện tại.

Do đó, cần phải thực hiện kiểm toán (ngay cả với giá trị bằng không) cho năm tài chính đầu tiên, để việc kiểm toán cho năm tài chính thứ hai được thực hiện trên cơ sở hợp pháp. Trong trường hợp này, kiểm toán viên phải tuân thủ cả các tiêu chuẩn kiểm toán và thông báo cho công ty về vi phạm hiện hành của luật công ty.

Bổ nhiệm Kiểm toán viên tại Hồng Kông

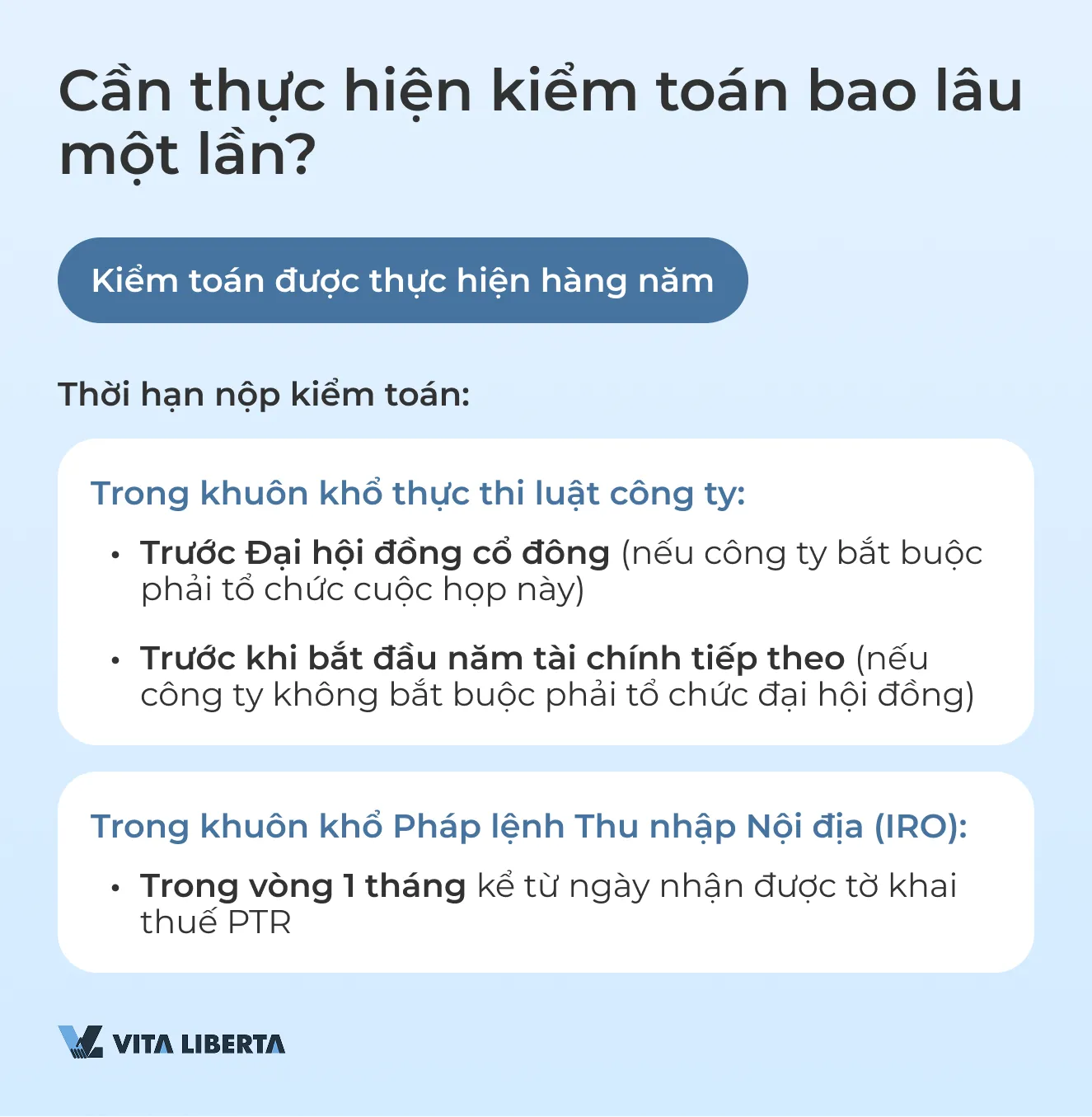

Kiểm toán viên phải được bổ nhiệm cho mỗi năm tài chính của công ty.

Ban giám đốc có thể bổ nhiệm kiểm toán viên đầu tiên trước Đại hội đồng cổ đông thường niên (AGM) đầu tiên. Sau đó, kiểm toán viên có thể được bổ nhiệm lại tại AGM và sẽ giữ chức vụ cho đến cuối AGM tiếp theo. Nếu kiểm toán viên thôi việc, một kiểm toán viên mới phải được bổ nhiệm trong vòng một tháng.

Các công ty phải tổ chức AGM ít nhất một lần mỗi năm tài chính và không muộn hơn chín tháng sau khi kết thúc năm tài chính đó.

Nếu công ty không bắt buộc phải tổ chức đại hội đồng thường niên cho năm tài chính đầu tiên, ban giám đốc có thể bổ nhiệm kiểm toán viên trước khi bắt đầu năm tài chính tiếp theo.

Kiểm toán viên phải được bổ nhiệm cho năm tài chính bằng một nghị quyết được thông qua tại đại hội đồng thường niên được tổ chức cho năm tài chính trước, ngoại trừ các công ty không bắt buộc phải tổ chức đại hội đồng thường niên cho năm tài chính trước.

Nếu không yêu cầu phải tổ chức đại hội đồng thường niên, thì kiểm toán viên sẽ được bổ nhiệm tại một cuộc họp đại hội đồng trước khi bắt đầu năm tài chính tiếp theo. Nếu không có kiểm toán viên nào được bổ nhiệm tại đại hội đồng thường niên, công ty phải thực hiện việc này tại một cuộc họp đại hội đồng khác.

Đại hội đồng cổ đông thường niên (AGM) tại Hồng Kông

Theo Pháp lệnh Công ty, một công ty phải tổ chức AGM cho mỗi năm tài chính, chứ không phải cho mỗi năm dương lịch. Tuy nhiên, có những ngoại lệ:

- Phần 612(1): Không yêu cầu AGM nếu tất cả các vấn đề đã được giải quyết bằng nghị quyết bằng văn bản và tài liệu đã được cung cấp cho các thành viên.

- Phần 612(2)(a): Công ty chỉ có một thành viên được miễn tổ chức AGM.

- Phần 613: AGM có thể được bãi bỏ bằng nghị quyết bằng văn bản của tất cả các thành viên.

- Phần 611: Các công ty “Ngủ đông” (Dormant) được miễn tổ chức AGM.

Thời hạn tổ chức AGM

- Các công ty tư nhân phải tổ chức AGM trong vòng 9 tháng sau khi kết thúc kỳ báo cáo.

- Các công ty khác: AGM phải được tổ chức trong vòng 6 tháng sau khi kết thúc kỳ báo cáo.

Đối với kỳ báo cáo đầu tiên và nếu kéo dài hơn 12 tháng:

- Công ty tư nhân: 9 tháng sau ngày kỷ niệm đầu tiên của đăng ký hoặc 3 tháng sau khi kết thúc kỳ báo cáo, tùy điều kiện nào muộn hơn.

- Các công ty khác: 6 tháng sau ngày kỷ niệm đầu tiên của đăng ký hoặc 3 tháng sau khi kết thúc kỳ báo cáo, tùy điều kiện nào muộn hơn.

Kỳ báo cáo là khoảng thời gian mà năm tài chính của công ty được xác định dựa trên đó.

Mục tiêu Kiểm toán và Ngày Bổ nhiệm Kiểm toán viên tại Hồng Kông

| Theo Pháp lệnh Công ty (CO) của Hồng Kông | Theo Pháp lệnh Thu nhập Nội địa (IRO) | |

| Căn cứ | Kiểm toán bắt buộc hàng năm | Kiểm toán bắt buộc để nộp PTR |

| Đối tượng nhận | Ban lãnh đạo công ty tại Đại hội đồng cổ đông thường niên hoặc một đại hội đồng khác | Sở Thu nhập Nội địa Hồng Kông |

| Mục đích cung cấp | Trình bày kết quả tài chính của công ty trong kỳ báo cáo, được xác nhận bởi một bên độc lập | Xác nhận bởi một bên độc lập về độ tin cậy của báo cáo tài chính nhằm xác minh tính chính xác của việc tính thuế |

| Thời hạn chuẩn bị và cung cấp | Trong vòng 9 tháng sau khi kết thúc năm tài chính. Khi thay đổi kiểm toán viên, kiểm toán viên mới phải được bổ nhiệm trong vòng 1 tháng. | Trong vòng 1 tháng kể từ khi nhận được PTR. Theo các điều kiện nhất định và theo yêu cầu, thời hạn có thể được gia hạn. |

| Đối tượng được miễn | Công ty “Ngủ đông” (Dormant) | Công ty “Ngủ đông” (Dormant);Các công ty đăng ký tại các quốc gia không yêu cầu kiểm toán báo cáo bắt buộc và không tự nguyện thực hiện kiểm toán;Chi nhánh của các công ty nước ngoài tại Hồng Kông (có thể được yêu cầu nếu cần thiết bởi thanh tra thuế). |

Tiêu chuẩn Kiểm toán tại Hồng Kông

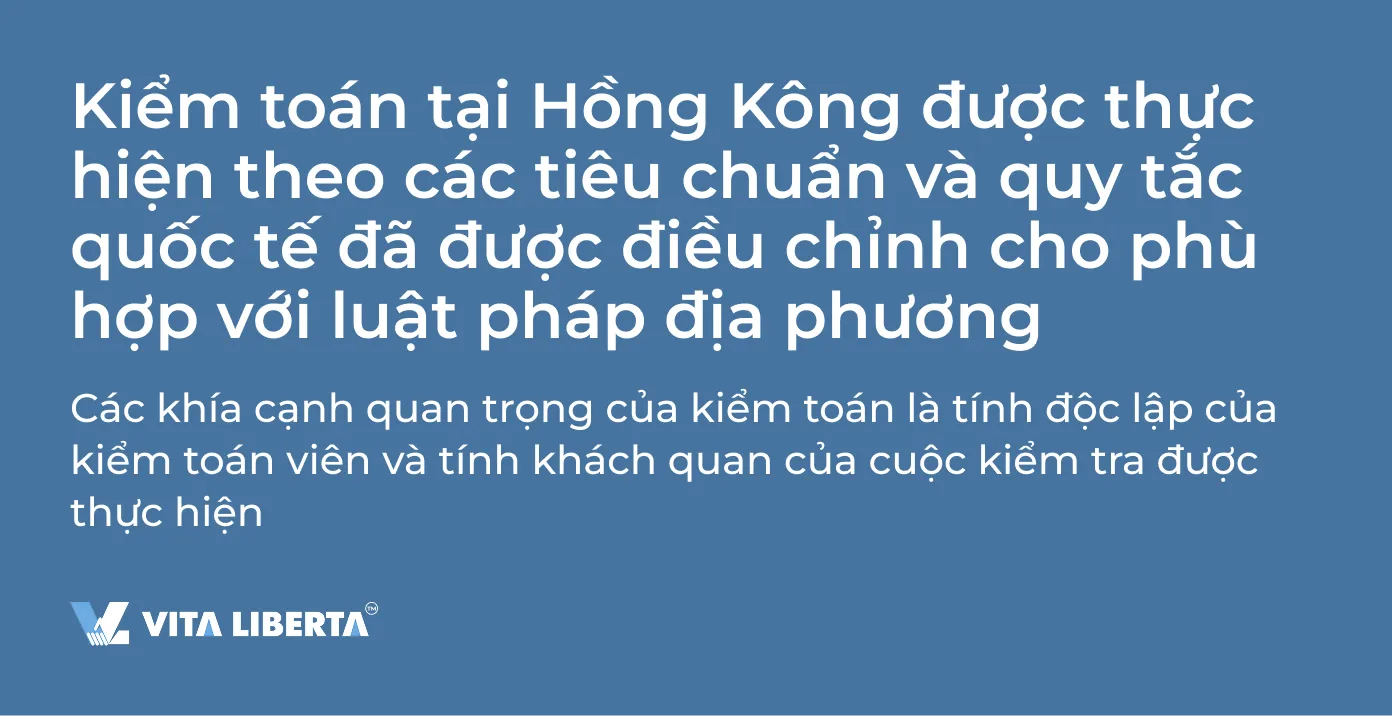

Các Chuẩn mực Kiểm toán Hồng Kông (HKSA) được phát triển bởi Hội đồng Tiêu chuẩn Kiểm toán và Đảm bảo Quốc tế (IAASB). Những tiêu chuẩn này dựa trên Chuẩn mực Kiểm toán Quốc tế (ISA) và được điều chỉnh cho phù hợp với bối cảnh địa phương. Mục đích chính là quy định quá trình kiểm toán và xác nhận rằng báo cáo tài chính của các công ty đáp ứng các yêu cầu quốc tế.

Việc tuân thủ các tiêu chuẩn này là bắt buộc đối với tất cả các kiểm toán viên đã đăng ký tại Viện Kế toán viên Công chứng Hồng Kông (HKICPA), và bất kỳ sai lệch nào đều có thể dẫn đến các biện pháp kỷ luật, bao gồm mất chứng chỉ.

HKICPA chịu trách nhiệm công nhận kế toán viên và cấp chứng chỉ cho phép hành nghề chuyên môn, giám sát hành vi và tiêu chuẩn nghề nghiệp của các thành viên viện, thiết lập quy tắc đạo đức và các tiêu chuẩn kế toán và kiểm toán, đồng thời tiến hành đào tạo và phát triển chuyên môn liên tục.

Các Chuẩn mực Báo cáo Tài chính Hồng Kông (HKFRS) cũng hoàn toàn phù hợp với Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS). Được HKICPA phát triển, các tiêu chuẩn này được thiết kế để áp dụng cho các báo cáo tài chính cho mục đích chung và các báo cáo tài chính khác của tất cả các tổ chức thương mại.

Việc tuân thủ các tiêu chuẩn HKSA giúp các công ty Hồng Kông duy trì mức độ minh bạch cao, từ đó củng cố niềm tin từ các nhà đầu tư và các bên liên quan khác.

Quy trình Kiểm toán tại Hồng Kông

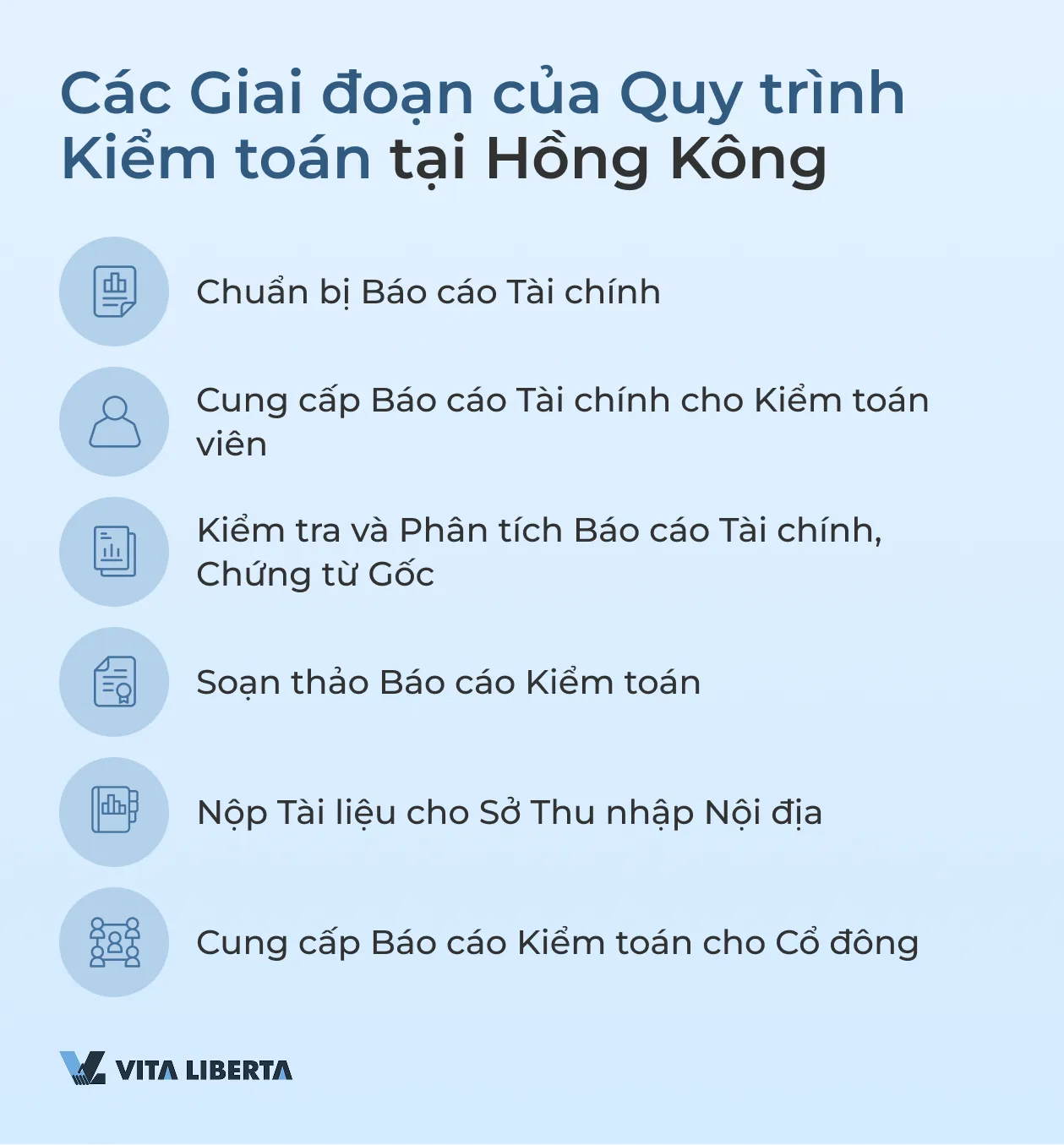

Quy trình kiểm toán bao gồm một số giai đoạn, trong đó kiểm toán viên xem xét và xác nhận không chỉ các chỉ số tài chính mà còn cả tổ chức nội bộ của công ty. Mục tiêu của kiểm toán là đảm bảo rằng báo cáo tài chính của công ty cung cấp thông tin chính xác và đáng tin cậy về tình trạng của công ty. Tại Hồng Kông, quy trình kiểm toán tương tự như ở các quốc gia khác và bao gồm các bước chính sau:

- Chuẩn bị Báo cáo và Tài liệu

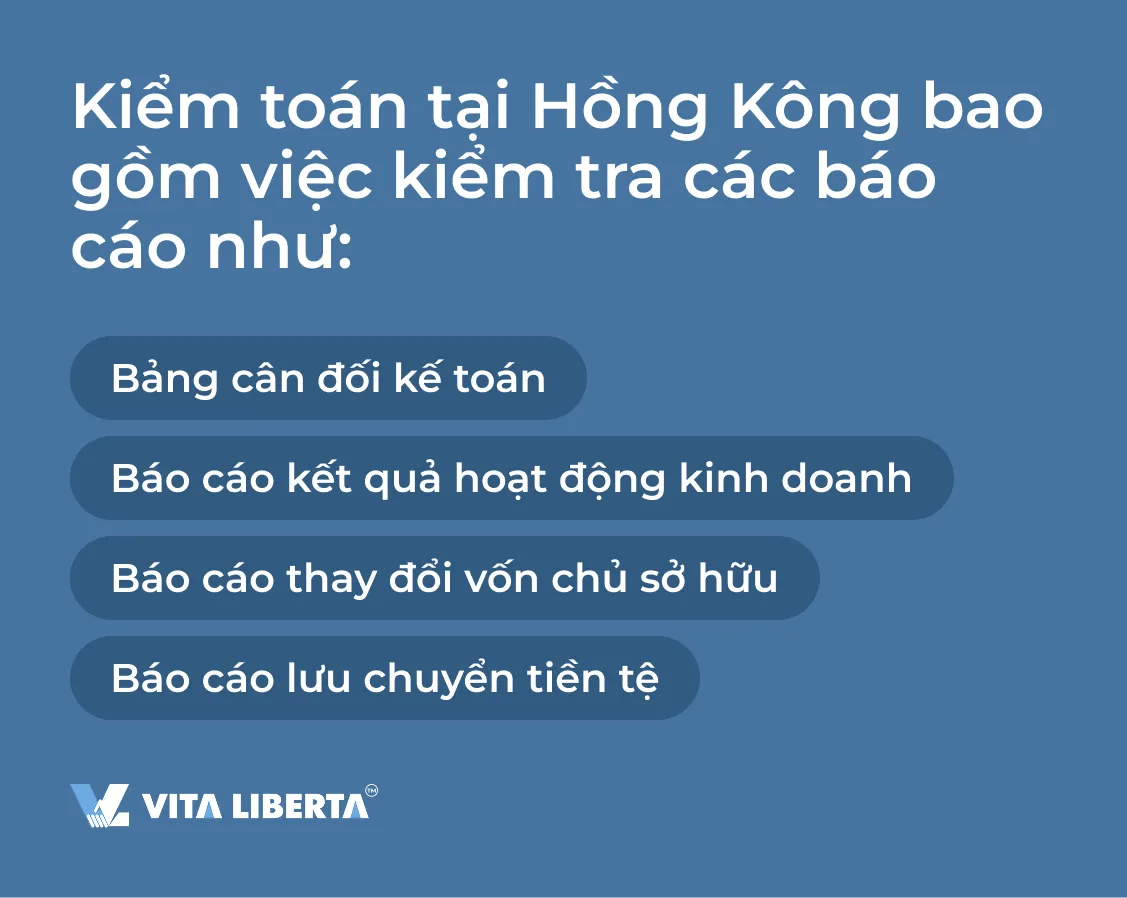

Ban lãnh đạo công ty chuẩn bị các báo cáo tài chính, bao gồm bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ và các tài liệu cần thiết khác.

- Kiểm tra và Phân tích

Các kiểm toán viên bắt đầu kiểm tra bằng cách nghiên cứu hoạt động của công ty, các yếu tố cụ thể của ngành và các khía cạnh quan trọng khác có thể ảnh hưởng đến cuộc kiểm toán. Điều này giúp hiểu rõ hơn về những rủi ro hoặc sự không chắc chắn có thể phát sinh trong quá trình xem xét báo cáo tài chính. - Đánh giá Các Giao dịch Lớn nhất

Các kiểm toán viên phân tích tất cả các giao dịch quan trọng trong báo cáo tài chính và xác định các lỗi hoặc sự không chắc chắn có thể xảy ra có thể ảnh hưởng đến kết quả chung của cuộc kiểm toán. Giai đoạn này rất quan trọng để đánh giá độ tin cậy của thông tin được trình bày. - Kiểm tra Hành động của Công ty

Các kiểm toán viên đánh giá các biện pháp mà công ty đã thực hiện để đảm bảo tính chính xác của báo cáo và việc duy trì hồ sơ kế toán đúng đắn. Họ cũng kiểm tra sự tồn tại của tất cả các tài liệu chứng minh, chẳng hạn như hóa đơn phải trả, sao kê ngân hàng và hợp đồng. - Hình thành Ý kiến Kiểm toán

Dựa trên việc kiểm tra, kiểm toán viên đưa ra ý kiến về mức độ chính xác và đáng tin cậy của báo cáo tài chính của công ty. Ý kiến này là cơ sở cho việc đánh giá tình hình tài chính của công ty bởi cơ quan thuế và các bên liên quan khác. - Ký Báo cáo và Nộp cho Cơ quan Thuế

Sau khi hoàn tất việc kiểm tra, các báo cáo kiểm toán và các tài liệu khác được các giám đốc của công ty ký và trả lại cho kiểm toán viên. Sau đó, kiểm toán viên hoặc đại lý thuế chuẩn bị tính toán thuế và nộp tất cả các tài liệu này cùng với tờ khai thuế lợi nhuận (PTR) cho Sở Thu nhập Nội địa.

Quy trình kiểm toán có thể bao gồm các bước bổ sung, chẳng hạn như điều chỉnh tài khoản, trả lời các yêu cầu của kiểm toán viên và làm rõ chi tiết về các hoạt động tài chính. Tuy nhiên, tổng quan ngắn gọn này cung cấp một hiểu biết cơ bản về cách thức kiểm toán một công ty tại Hồng Kông được thực hiện.

Các Loại Ý kiến Kiểm toán

Kiểm toán viên của công ty chịu trách nhiệm kiểm tra các báo cáo tài chính do ban giám đốc công ty chuẩn bị. Họ cũng lập một báo cáo bao gồm ý kiến chuyên môn của kiểm toán viên về mức độ chính xác và đáng tin cậy của báo cáo tài chính của công ty.

- Ý kiến chấp nhận toàn phần (báo cáo không ngoại trừ – unqualified report)

Kế toán viên công chứng (CPA) xác nhận rằng các báo cáo đã được lập phù hợp với các chuẩn mực được chấp nhận và không chứa sai sót trọng yếu. - Ý kiến chấp nhận từng phần (báo cáo ngoại trừ – qualified report)

Kiểm toán viên lưu ý các sai sót hoặc thiếu sót nhỏ cần được sửa chữa, nhưng không làm mất đi tính chính xác chung của các báo cáo. - Ý kiến từ chối (từ chối đưa ra ý kiến – disclaimer of opinion)

Kế toán viên công chứng cho rằng các báo cáo không đáng tin cậy và không thể được các nhà đầu tư hoặc chủ nợ sử dụng để ra quyết định. - Ý kiến không chấp nhận (ý kiến trái ngược – adverse opinion)

Kế toán viên công chứng không thể đưa ra ý kiến vì các tài liệu không đầy đủ hoặc thiếu dữ liệu quan trọng.

Để thực hiện kiểm toán, các công ty phải cung cấp cho kiểm toán viên một bộ hồ sơ tài liệu đầy đủ xác nhận tất cả các giao dịch và hoạt động trong kỳ báo cáo. Những tài liệu này sẽ giúp kiểm toán viên đánh giá tính chính xác và sự phù hợp của dữ liệu được trình bày trong báo cáo tài chính.

Danh sách Tài liệu Cần thiết cho Kiểm toán tại Hồng Kông

Để cuộc kiểm toán được thực hiện chính xác và kịp thời, công ty phải chuẩn bị và chuyển giao cho kiểm toán viên các tài liệu sau:

- Báo cáo tài chính cho kỳ báo cáo.

- Sao kê ngân hàng cho tất cả các tài khoản của công ty trong kỳ báo cáo (bao gồm cả tài khoản chấp nhận thanh toán).

- Hóa đơn phải trả và hóa đơn đã thanh toán cho các khoản mua hàng.

- Hợp đồng (nếu có).

- Hóa đơn bán lẻ, sổ sách bán hàng (nếu có).

- Dữ liệu tồn kho, số dư kho (nếu có).

Câu hỏi Thường gặp (FAQ)

Có, ngay cả khi một công ty không có hoạt động kinh doanh và không thực hiện bất kỳ giao dịch tài chính nào, công ty vẫn phải thực hiện kiểm toán báo cáo tài chính bằng không. Tại Hồng Kông, luật pháp yêu cầu tất cả các công ty đã đăng ký, bất kể hoạt động, phải trình báo cáo tài chính được xác nhận bởi kiểm toán viên hàng năm. Điều kiện này nhằm ngăn chặn việc trốn thuế và đảm bảo tính minh bạch. Ngoại lệ là các công ty đã có được trạng thái “ngủ đông” (dormant), nhưng ngay cả trong trường hợp đó vẫn phải nộp tờ khai.

Để thực hiện kiểm toán, các công ty phải chuẩn bị một bộ hồ sơ tài liệu đầy đủ xác nhận tất cả các hoạt động tài chính trong kỳ báo cáo. Các tài liệu chính bao gồm sao kê ngân hàng của tất cả các tài khoản, hợp đồng với đối tác và khách hàng, hóa đơn mua và bán, biên lai chi phí, cũng như các tính toán thuế và báo cáo tài chính (bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ). Việc cung cấp sổ sách kế toán và ghi chép của tất cả các giao dịch cũng rất quan trọng để kiểm toán viên có thể xác minh tính chính xác của dữ liệu được trình bày.

Nếu một công ty không thực hiện kiểm toán hoặc không nộp báo cáo đã kiểm toán trong thời hạn quy định, điều này có thể dẫn đến hậu quả pháp lý và tài chính nghiêm trọng. Công ty có thể bị phạt tới 300.000 HKD, và các biện pháp trừng phạt bổ sung có thể được áp dụng, chẳng hạn như chặn truy cập vào thị trường tài chính và hạn chế ký kết hợp đồng mới. Trong những trường hợp đặc biệt nghiêm trọng, điều này có thể dẫn đến việc các giám đốc bị tước quyền và thậm chí công ty bị giải thể cưỡng chế nếu các vi phạm tiếp tục.

Để có được trạng thái công ty “ngủ đông”, cần nộp đơn đăng ký tương ứng cho Sổ đăng ký Công ty Hồng Kông. Điều này có thể thực hiện được nếu công ty không có hoạt động tích cực và không thực hiện bất kỳ giao dịch tài chính nào. Việc được cấp trạng thái miễn cho công ty khỏi nghĩa vụ kiểm toán hàng năm và nộp báo cáo thuế đầy đủ. Tuy nhiên, công ty vẫn phải nộp tờ khai bằng không và duy trì khối lượng tài liệu công ty tối thiểu để xác nhận trạng thái của mình. Khi hoạt động kinh doanh nối lại, trạng thái công ty “ngủ đông” sẽ phải được hủy bỏ.

Có, ngay cả khi một công ty không có hoạt động kinh doanh và không thực hiện bất kỳ giao dịch tài chính nào, công ty vẫn phải nộp tờ khai bằng không. Điều này là cần thiết để xác nhận với cơ quan thuế (IRD) rằng không có thu nhập và chi phí chịu thuế nào trong kỳ báo cáo. Tờ khai bằng không phải được nộp đúng hạn, vì việc không tuân thủ yêu cầu này cũng có thể dẫn đến tiền phạt. IRD có thể yêu cầu tài liệu bổ sung để xác nhận việc không có hoạt động.