Hongkong

Hongkong China

China

হংকং একটি আন্তর্জাতিক আর্থিক কেন্দ্র, যা তার স্থিতিশীল অর্থনীতি এবং আন্তর্জাতিক ব্যবসার জন্য অনুকূল পরিবেশের জন্য পরিচিত। এই ব্যবস্থাটি কাজ করে কারণ শহরের সরকার সমস্ত আইনি বিধান মেনে চলার উপর খুব গভীর নজর রাখে।

হংকং-এ ব্যবসা পরিচালনার অন্যতম গুরুত্বপূর্ণ উপাদান হল আর্থিক প্রতিবেদনের নিরীক্ষা। এই বিচারব্যবস্থায় নিবন্ধিত সকল কোম্পানির জন্য এটি কার্যক্রমের একটি বাধ্যতামূলক বিষয়। একটি নিরীক্ষা প্রতিবেদনের উপস্থিতি ব্যবসাকে কেবল আইনি প্রয়োজনীয়তা পূরণ করতে সাহায্য করে না, বরং বিনিয়োগকারী, অংশীদার এবং ব্যাংকগুলির কাছে এর নির্ভরযোগ্যতা প্রদর্শনেও সহায়তা করে।

এই নিবন্ধে, হংকং-এ নিরীক্ষার মূল দিকগুলি দেখব, বাধ্যতামূলক প্রয়োজনীয়তা দিয়ে শুরু করে এবং সফলভাবে নিরীক্ষা সম্পন্ন করার জন্য আর্থিক প্রতিবেদন প্রস্তুতির ব্যবহারিক সুপারিশ পর্যন্ত।

হংকং-এ নিরীক্ষার মৌলিক প্রয়োজনীয়তা

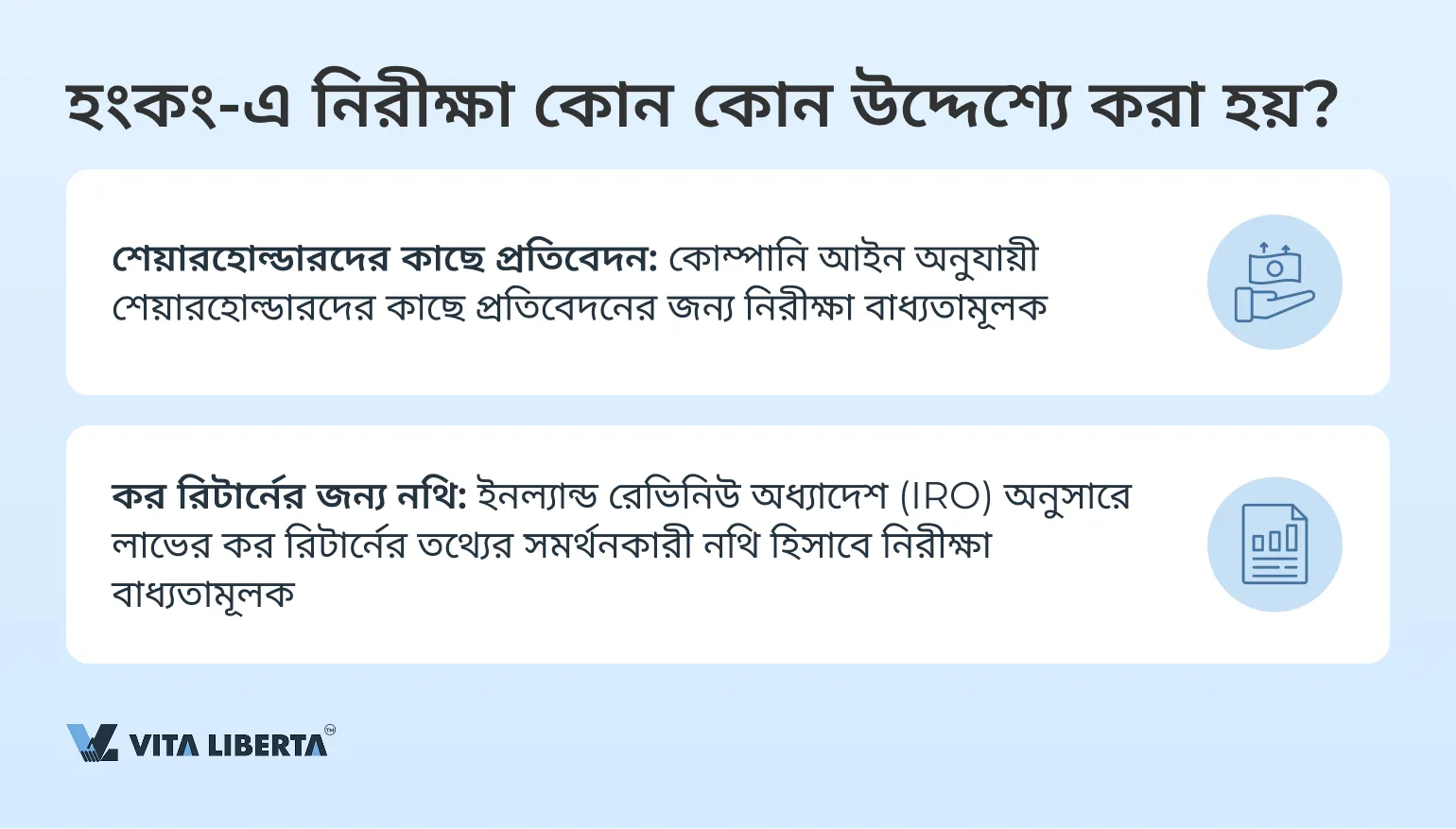

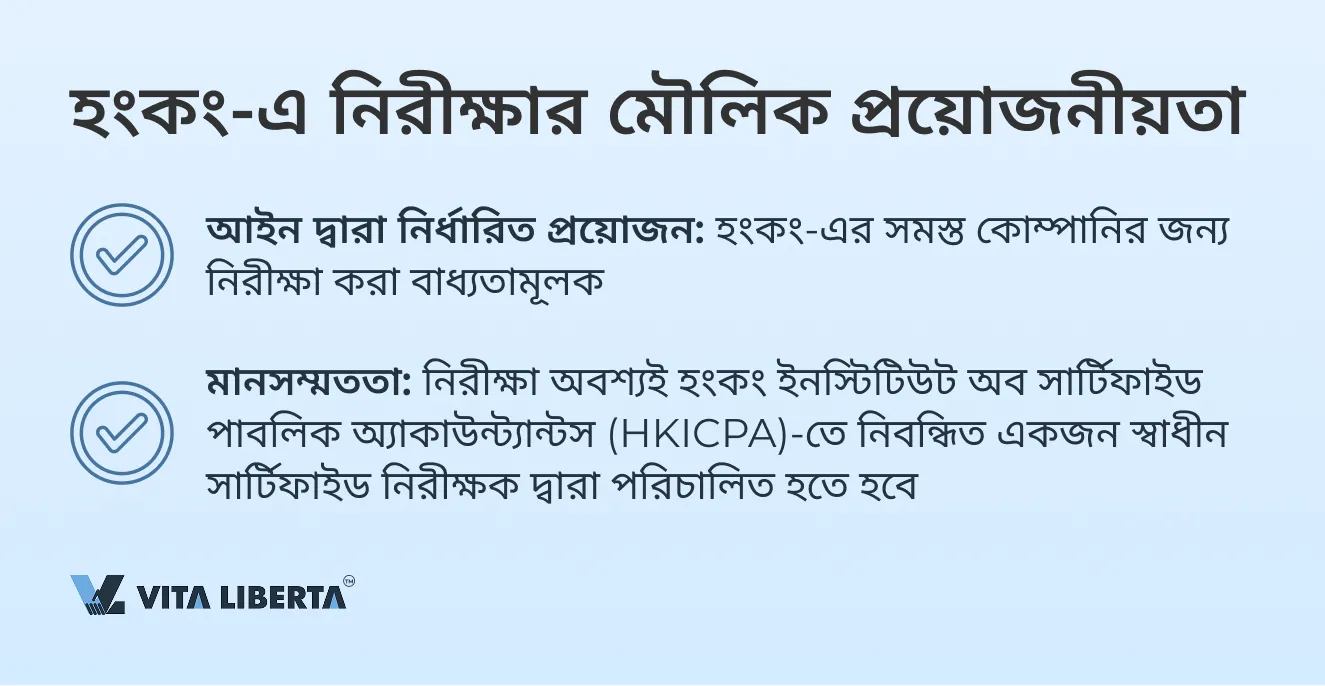

হংকং কোম্পানি অধ্যাদেশ (CO) অনুসারে, সমস্ত কোম্পানির জন্য বার্ষিক আর্থিক প্রতিবেদন নিরীক্ষা করা বাধ্যতামূলক। এই প্রয়োজনীয়তার পাশাপাশি, ইনল্যান্ড রেভিনিউ অধ্যাদেশ (IRO) হংকং-এর কোম্পানিগুলিকে লাভ কর রিটার্ন (PTR) জমা দেওয়ার সময় নিরীক্ষিত আর্থিক প্রতিবেদন পেশ করতে বাধ্য করে।

নিরীক্ষা অবশ্যই হংকং ইনস্টিটিউট অব সার্টিফাইড পাবলিক অ্যাকাউন্ট্যান্টস (HKICPA)-তে নিবন্ধিত একটি সার্টিফাইড নিরীক্ষক দ্বারা পরিচালিত হতে হবে। হংকং-এর কর ব্যবস্থার স্বচ্ছতা ও স্থিতিশীলতা বজায় রাখতে এই প্রয়োজনীয়তা একটি গুরুত্বপূর্ণ ভূমিকা পালন করে।

নিরীক্ষার মূল লক্ষ্য হল কোম্পানির আর্থিক অবস্থার একটি নিরপেক্ষ এবং সঠিক চিত্র পাওয়া, যা অভ্যন্তরীণ পক্ষপাত দূর করে। এটি কর কর্তৃপক্ষ এবং বিনিয়োগকারী ও অংশীদারদের মতো সংশ্লিষ্ট পক্ষগুলিকে তথ্যের নির্ভরযোগ্যতার উপর নির্ভর করতে সহায়তা করে।

অন্যান্য দেশের বিপরীতে, হংকং-এ নিরীক্ষা কেবল কোম্পানির আর্থিক প্রতিবেদন পরীক্ষাই নয়, বরং লাভ এবং সরকারকে প্রদেয় করও পরীক্ষা করে।

যদি কোম্পানিগুলি নিরীক্ষা পাস না করে বা ইচ্ছাকৃতভাবে তথ্য বিকৃত করে, তবে এটি ব্যবসার আর্থিক অবস্থা সম্পর্কে ভুল ধারণা তৈরি করতে পারে। এই অনুশীলন হংকং ইনল্যান্ড রেভিনিউ ডিপার্টমেন্ট (IRD)-এর প্রয়োজনীয়তা সঠিকভাবে মেনে চলাকে অসম্ভব করে তোলে, যা ব্যবসার জন্য গুরুতর পরিণতি ডেকে আনতে পারে।

হংকং-এ কারা বাধ্যতামূলক নিরীক্ষা থেকে অব্যাহতিপ্রাপ্ত?

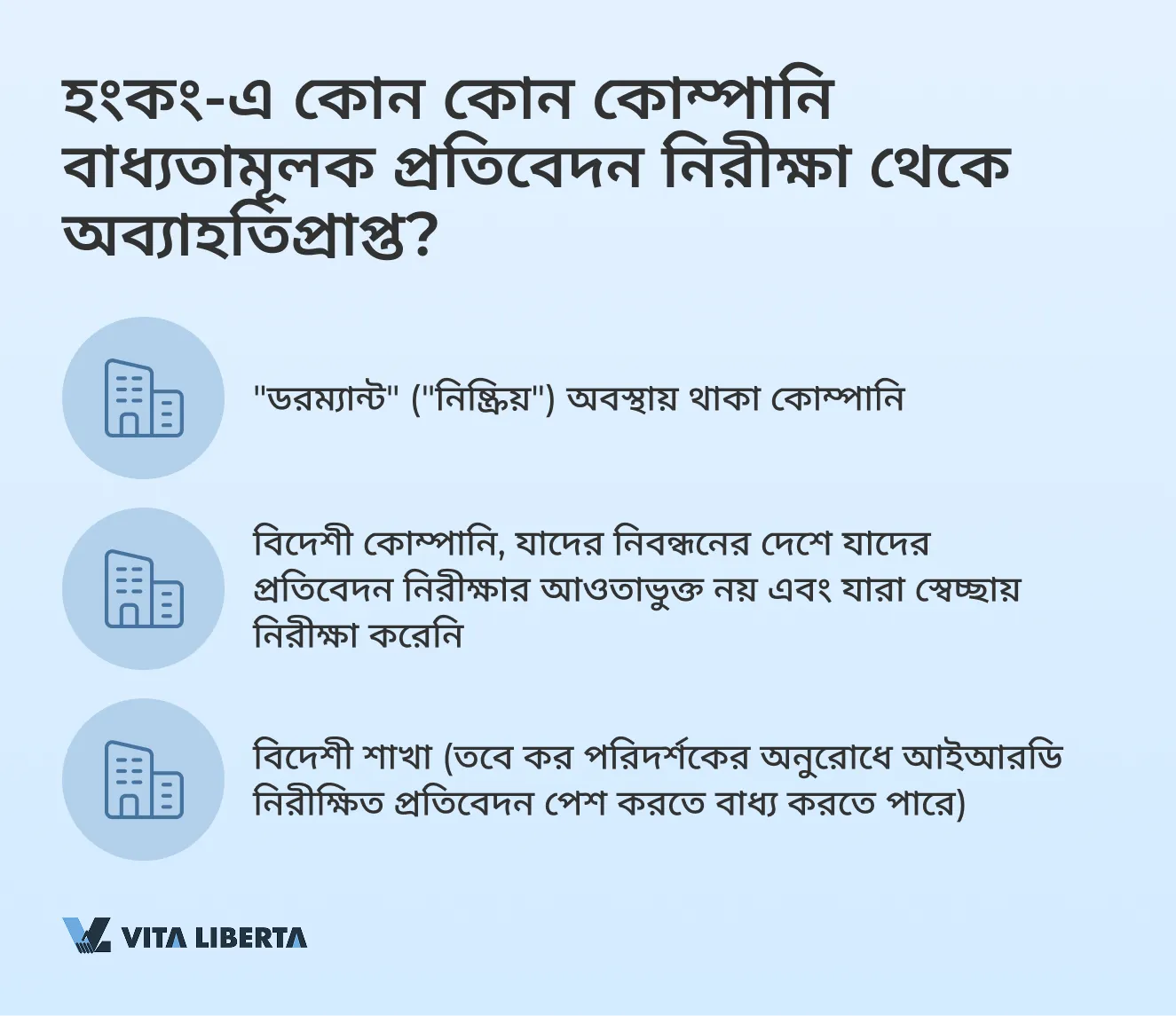

১. “ডরম্যান্ট” (“নিষ্ক্রিয়“) অবস্থায় থাকা কোম্পানি

“নিষ্ক্রিয়” (ডরম্যান্ট) বলতে সেইসব কোম্পানিকে বোঝায় যারা সংশ্লিষ্ট রেজোলিউশন গ্রহণ করেছে এবং এই অবস্থা নিশ্চিত করতে হংকং কোম্পানি রেজিস্ট্রিতে জমা দিয়েছে।

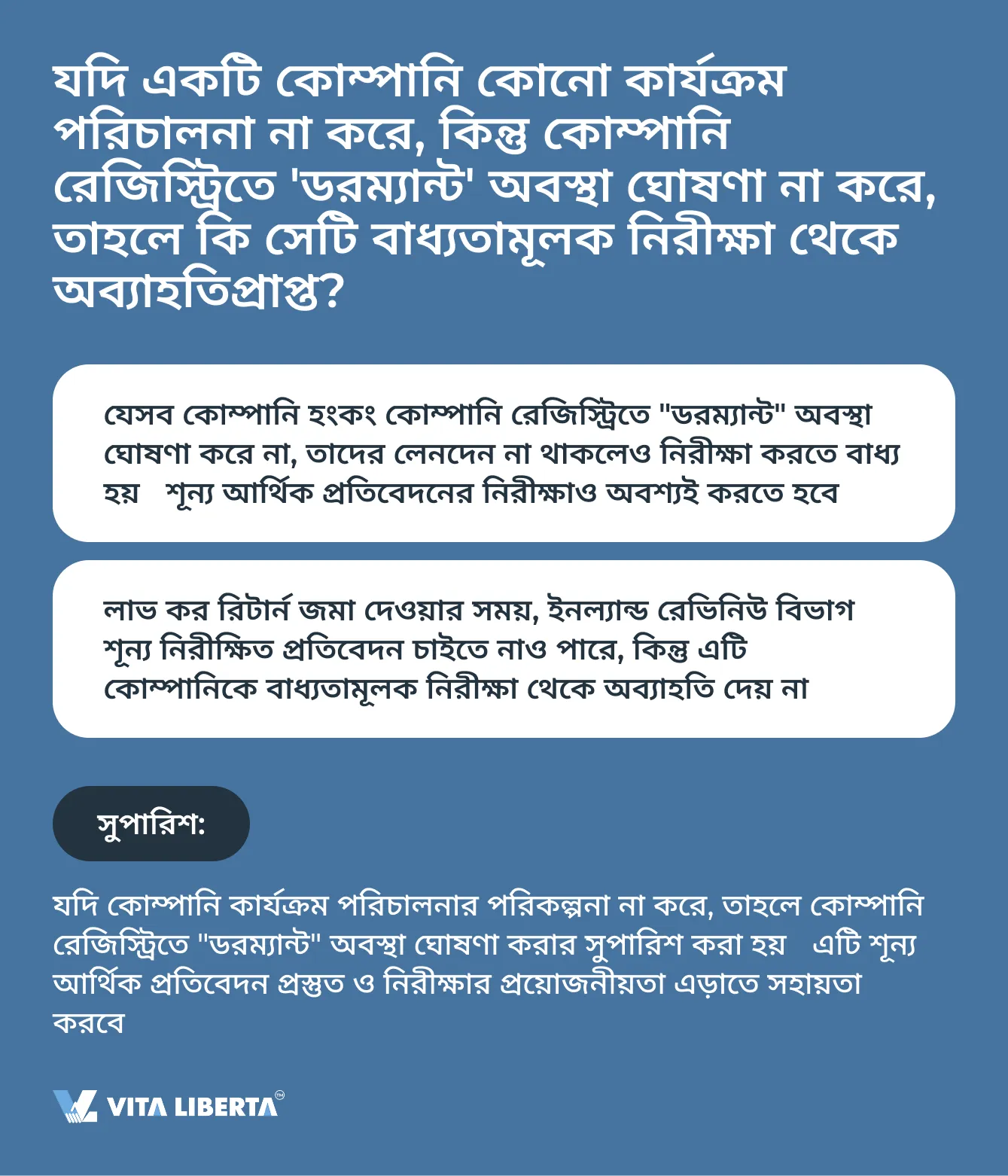

এটা বুঝতে গুরুত্বপূর্ণ যে, একটি “নিষ্ক্রিয়” কোম্পানি এমন কোম্পানি থেকে আলাদা যা সাময়িকভাবে কোনো কার্যক্রম পরিচালনা করছে না। “নিষ্ক্রিয়” কোম্পানির অবস্থাটি কোম্পানির ভিতরে আনুষ্ঠানিকভাবে оформ করতে হয় এবং হংকং কোম্পানি আইনের ৬২২ অধ্যায়ের ৪৪৭ ধারা অনুসারে কোম্পানি রেজিস্ট্রিতে আনুষ্ঠানিকভাবে ঘোষণা করতে হয়। শুধুমাত্র এই ক্ষেত্রেই কোম্পানি বাধ্যতামূলক প্রতিবেদন নিরীক্ষার ক্ষেত্রে নিয়ন্ত্রক ছাড়ের দাবি করতে পারে। অন্যদিকে, একটি নিষ্ক্রিয় কোম্পানিকে কোনো ব্যতিক্রম ছাড়াই সমস্ত আইনি প্রয়োজনীয়তা মেনে চলতে বাধ্য হয়।

একটি নিষ্ক্রিয় কোম্পানির অ্যাকাউন্টে হংকং কোম্পানি আইনের ৬২২ অধ্যায়ের ৪৪৭ ধারা অনুসারে অনুমোদিত লেনদেনগুলো ছাড়া কোনো তাৎপর্যপূর্ণ লেনদেন করা উচিত নয়।

২. হংকং–এ কার্যক্রম পরিচালনাকারী বিদেশী কোম্পানি

যদি একটি কোম্পানি এমন কোনো দেশে নিবন্ধিত হয় যেখানে আইন অনুসারে প্রতিবেদনের নিরীক্ষা প্রয়োজন হয় না, এবং স্বেচ্ছায় কোনো নিরীক্ষা করা না হয়ে থাকে, তাহলে আইআরডি কর রিটার্নের জন্য সমর্থনকারী নথি হিসাবে অ-নিরীক্ষিত প্রতিবেদন গ্রহণ করবে।

যদি নিরীক্ষা করা হয়ে থাকে, এমনকি যদি সেই দেশের আইন অনুসারে এটি প্রয়োজনীয় না হয়, তাহলে কর রিটার্নের সাথে নিরীক্ষিত প্রতিবেদন পেশ করতে হবে।

৩. বিদেশী কোম্পানির শাখা

যদি কোম্পানির প্রধান কার্যালয় হংকং এর বাইরে থাকে, কিন্তু হংকং-এ এর একটি শাখা থাকে, তাহলে আইআরডি সাধারণত শাখার অ-নিরীক্ষিত আর্থিক প্রতিবেদন গ্রহণ করে। তবে, প্রয়োজনে কর পরিদর্শক নিরীক্ষিত আর্থিক প্রতিবেদনের একটি কপি চাইতে পারেন।

হংকং কোম্পানির কার্যক্রম না থাকার সত্যটি, যার প্রতিষ্ঠাতা এবং পরিচালন পর্ষদ বিশেষ রেজোলিউশন গ্রহণ করেনি এবং ডরম্যান্ট অবস্থা সম্পর্কে হংকং কোম্পানি রেজিস্ট্রিকে অবহিত করেনি, এমন কোম্পানিকে বাধ্যতামূলক প্রতিবেদন নিরীক্ষা থেকে অব্যাহতির কারণ হতে পারে না।

ব্যবহারিক উদাহরণ

২০২২–২০২৩ অর্থবছরে “XXX লিমিটেড” কোম্পানি শূন্য কর রিটার্ন জমা দেয়। কোম্পানির পরিচালক নিশ্চিতকরণে স্বাক্ষর করেন যে কোনো কার্যক্রম পরিচালনা করা হয়নি, এবং কর কর্তৃপক্ষ নিরীক্ষিত প্রতিবেদন ছাড়াই কর রিটার্ন গ্রহণ করে। এটি কোম্পানিকে কর কর্তৃপক্ষের কাছে তার বাধ্যবাধকতা পূরণ করতে দেয়। কোম্পানির পরিচালক এবং শেয়ারহোল্ডার যেহেতু একই ব্যক্তি, তাই বিনিয়োগকারীদের কাছে নিরীক্ষিত প্রতিবেদন পেশের প্রশ্নই ওঠে নি।

যাইহোক, পরবর্তী অর্থবছরে (২০২৩–২০২৪) কোম্পানির সক্রিয় কার্যক্রম শুরু হয়, এবং পূর্ণাঙ্গ প্রতিবেদন ও নিরীক্ষা প্রস্তুতির প্রয়োজনীয়তা দেখা দেয়। এসময় দেখা যায় যে, প্রথম অর্থবছরের জন্য নিরীক্ষিত আর্থিক প্রতিবেদনের প্রয়োজন, যে বছরে কোম্পানির কোনো কার্যক্রম ছিল না।

যুক্তি

কোম্পানি “ডরম্যান্ট” অবস্থা ঘোষণা করেনি, তাই আইন অনুসারে নিরীক্ষা বাধ্যতামূলক। নিরীক্ষকের বর্তমান সময়ের জন্য সঠিক সিদ্ধান্ত গঠনের জন্য পূর্ববর্তী বছরের সমস্ত নিরীক্ষা প্রতিবেদনে প্রবেশাধিকার থাকতে হবে।

ফলে, দ্বিতীয় অর্থবছরের নিরীক্ষা আইনগতভাবে সম্পন্ন করার জন্য প্রথম অর্থবছরের জন্য নিরীক্ষা (এমনকি শূন্য মান দিয়েও) করতে হবে। এই ক্ষেত্রে, নিরীক্ষককে নিরীক্ষার মানদণ্ড মেনে চলতে হবে এবং একই সাথে কোম্পানিকে কোম্পানি আইন লঙ্ঘন সম্পর্কে অবহিত করতে হবে।

হংকং-এ নিরীক্ষক নিয়োগ

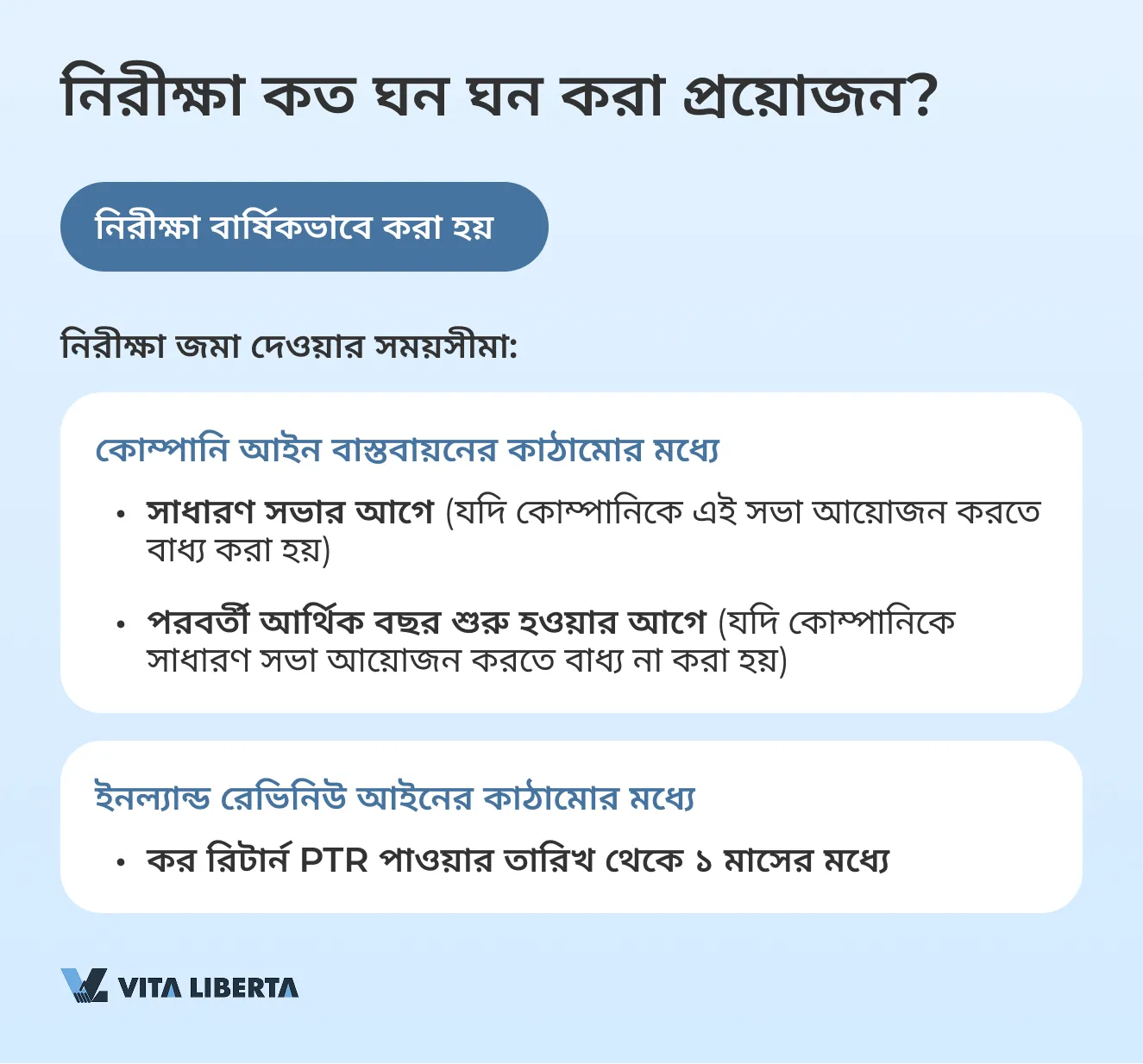

প্রতিটি কোম্পানির আর্থিক বছরের জন্য একজন নিরীক্ষক নিয়োগ দিতে হবে।

প্রথম বার্ষিক সাধারণ সভা (AGM) এর আগ পর্যন্ত পরিচালকরা প্রথম নিরীক্ষক নিয়োগ দিতে পারেন। এরপরে, AGM-এ নিরীক্ষককে পুনরায় নিয়োগ দেওয়া যেতে পারে এবং তিনি পরবর্তী AGM এর শেষ পর্যন্ত দায়িত্ব পালন করবেন। যদি নিরীক্ষক পদত্যাগ করেন, তাহলে নতুন নিরীক্ষককে এক মাসের মধ্যে নিয়োগ দিতে হবে।

কোম্পানিগুলিকে প্রতি আর্থিক বছরে কমপক্ষে একবার এবং এটি শেষ হওয়ার পরে নয় মাসের মধ্যে AGM আয়োজন করতে বাধ্য করা হয়।

যদি প্রথম আর্থিক বছরের জন্য একটি কোম্পানিকে বার্ষিক সাধারণ সভা আয়োজন করতে বাধ্য না করা হয়, তাহলে পরিচালকরা পরবর্তী আর্থিক বছর শুরু হওয়ার আগে নিরীক্ষক নিয়োগ দিতে পারেন।

পূর্ববর্তী আর্থিক বছরের জন্য বার্ষিক সাধারণ সভা ছাড়া অন্য কোম্পানি ব্যতীত, পূর্ববর্তী আর্থিক বছরের জন্য আয়োজিত বার্ষিক সাধারণ সভায় গৃহীত রেজোলিউশনের মাধ্যমে আর্থিক বছরের জন্য নিরীক্ষক নিয়োগ দিতে হবে।

যদি বার্ষিক সাধারণ সভার প্রয়োজন না হয়, তাহলে পরবর্তী আর্থিক বছর শুরু হওয়ার আগে সাধারণ সভায় নিরীক্ষক নিয়োগ দেওয়া হয়। যদি বার্ষিক সাধারণ সভায় নিরীক্ষক নিয়োগ দেওয়া না হয়, তাহলে কোম্পানিকে অন্য একটি সাধারণ সভায় তা করতে হবে।

হংকং–এ বার্ষিক সাধারণ সভা (AGM)

কোম্পানি আইন অনুসারে, একটি কোম্পানিকে প্রতিটি আর্থিক বছরের জন্য, ক্যালেন্ডার বছরের জন্য নয়, AGM আয়োজন করতে হবে। তবে ব্যতিক্রম রয়েছে:

- ধারা ৬১২(১): AGM-এর প্রয়োজন নেই যদি সমস্ত বিষয় লিখিত সিদ্ধান্তের মাধ্যমে সমাধান করা হয় এবং নথি অংশগ্রহণকারীদের দেওয়া হয়।

- ধারা ৬১২(২)(ক): এক অংশগ্রহণকারী বিশিষ্ট কোম্পানি AGM থেকে অব্যাহতিপ্রাপ্ত।

- ধারা ৬১৩: সমস্ত অংশগ্রহণকারীর লিখিত সিদ্ধান্তের মাধ্যমে AGM বাতিল করা যেতে পারে।

- ধারা ৬১১: “নিষ্ক্রিয়” কোম্পানিগুলি AGM থেকে অব্যাহতিপ্রাপ্ত।

AGM আয়োজনের সময়সীমা

- বেসরকারি কোম্পানিগুলিকে রিপোর্টিং সময়ের শেষ হওয়ার পরে ৯ মাসের মধ্যে AGM আয়োজন করতে হবে।

- অন্যান্য কোম্পানি: রিপোর্টিং সময়ের শেষ হওয়ার পরে ৬ মাসের মধ্যে AGM আয়োজন করতে হবে।

প্রথম রিপোর্টিং সময়ের জন্য এবং যদি এটি ১২ মাসের বেশি সময় ধরে চলে:

- বেসরকারি কোম্পানি: নিবন্ধনের প্রথম বার্ষিকীর পরে ৯ মাস বা রিপোর্টিং সময়ের শেষ হওয়ার পরে ৩ মাস, যেটি পরে ঘটে।

- অন্যান্য কোম্পানি: নিবন্ধনের প্রথম বার্ষিকীর পরে ৬ মাস বা রিপোর্টিং সময়ের শেষ হওয়ার পরে ৩ মাস, যেটি পরে ঘটে।

রিপোর্টিং সময় হল সেই সময়কাল, যার সাথে সম্পর্কিত কোম্পানির আর্থিক বছর নির্ধারণ করা হয়।

হংকং-এনিরীক্ষারউদ্দেশ্যএবংনিরীক্ষকনিয়োগেরতারিখ

| হংকং কোম্পানি আইন (CO) অনুযায়ী | ইনল্যান্ড রেভিনিউ আইন (IRO) অনুযায়ী | |

| যুক্তি | বার্ষিক বাধ্যতামূলক নিরীক্ষা | PTR জমা দেওয়ার জন্য বাধ্যতামূলক নিরীক্ষা |

| কার কাছে জমা দেওয়া হয় | বার্ষিক সাধারণ সভায় বা অন্য সাধারণ সভায় কোম্পানি পরিচালনায় | হংকং ইনল্যান্ড রেভিনিউ বিভাগে |

| কোন উদ্দেশ্যে জমা দেওয়া হয় | রিপোর্টিং সময়ের জন্য কোম্পানির আর্থিক ফলাফল প্রদর্শনের জন্য, যা একটি স্বাধীন পক্ষ দ্বারা নিশ্চিত | কর গণনার সঠিকতা নিশ্চিত করার উদ্দেশ্যে আর্থিক প্রতিবেদনের নির্ভরযোগ্যতা স্বাধীন পক্ষ দ্বারা নিশ্চিতকরণের জন্য |

| প্রস্তুতি এবং জমা দেওয়ার সময়সীমা | আর্থিক বছর শেষ হওয়ার পরে ৯ মাসের মধ্যে। নিরীক্ষক পরিবর্তন হলে, নতুন নিরীক্ষককে ১ মাসের মধ্যে নিয়োগ দিতে হবে। | PTR পাওয়ার তারিখ থেকে ১ মাসের মধ্যে। নির্দিষ্ট শর্ত পূরণ এবং অনুরোধ করা হলে, সময়সীমা বাড়ানো যেতে পারে। |

| কে অব্যাহতি পেতে পারে | “নিষ্ক্রিয়” কোম্পানি | “নিষ্ক্রিয়” কোম্পানি;যে দেশগুলিতে নিবন্ধিত যেগুলি বাধ্যতামূলক প্রতিবেদন নিরীক্ষার প্রয়োজনীয়তা ধার্য করে না এবং যারা স্বেচ্ছায় এটি করে না;হংকং-এ বিদেশী কোম্পানির শাখা (প্রয়োজনে কর পরিদর্শক দ্বারা অনুরোধ করা যেতে পারে)। |

হংকং-এ নিরীক্ষার মানসমূহ

হংকং নিরীক্ষা মান (HKSA) ইন্টারন্যাশনাল অডিটিং অ্যান্ড অ্যাসুরেন্স স্ট্যান্ডার্ডস বোর্ড (IAASB) দ্বারা উন্নত করা হয়েছে। এই মানগুলি আন্তর্জাতিক নিরীক্ষা মান (ISA) এর উপর ভিত্তি করে তৈরি এবং স্থানীয় প্রসঙ্গের জন্য অভিযোজিত। মূল লক্ষ্য হল নিরীক্ষা প্রক্রিয়া নিয়ন্ত্রণ করা এবং নিশ্চিত করা যে কোম্পানিগুলির আর্থিক প্রতিবেদন আন্তর্জাতিক প্রয়োজনীয়তা পূরণ করে।

এই মানগুলির সাথে সম্মতি হংকং ইনস্টিটিউট অব সার্টিফাইড পাবলিক অ্যাকাউন্ট্যান্টস (HKICPA) তে নিবন্ধিত সমস্ত নিরীক্ষকের জন্য বাধ্যতামূলক, এবং যেকোনো বিচ্যুতি শাস্তিমূলক ব্যবস্থার দিকে নিয়ে যেতে পারে, যার মধ্যে সার্টিফিকেট বাতিলও অন্তর্ভুক্ত।

HKICPA অ্যাকাউন্ট্যান্টদের স্বীকৃতি দান এবং পেশাগত অনুশীলনের অধিকার প্রদানকারী সার্টিফিকেট প্রদান করে, ইনস্টিটিউটের সদস্যদের পেশাগত আচরণ এবং মানের উপর নিয়ন্ত্রণ রাখে, নৈতিকতা সংহিতা এবং হিসাবরক্ষণ ও নিরীক্ষার মান স্থাপন করে, প্রশিক্ষণ এবং পেশাগত পুনর্বাসন পরিচালনা করে।

হংকং আর্থিক প্রতিবেদন মান (HKFRS) সম্পূর্ণরূপে আন্তর্জাতিক আর্থিক প্রতিবেদন মান (IFRS) এর সাথে সঙ্গতিপূর্ণ। HKICPA দ্বারা উন্নত, এই মানগুলি সাধারণ উদ্দেশ্যের আর্থিক প্রতিবেদন এবং সমস্ত বাণিজ্যিক প্রতিষ্ঠানের অন্যান্য আর্থিক প্রতিবেদনে প্রয়োগের জন্য উদ্দিষ্ট।

HKSA মান মেনে চলা হংকং কোম্পানিগুলিকে উচ্চ স্তরের স্বচ্ছতা বজায় রাখতে সাহায্য করে, যা বিনিয়োগকারী এবং অন্যান্য সংশ্লিষ্ট পক্ষগুলির কাছ থেকে আস্থা সুদৃঢ় করে।

হংকং-এ নিরীক্ষা প্রক্রিয়া

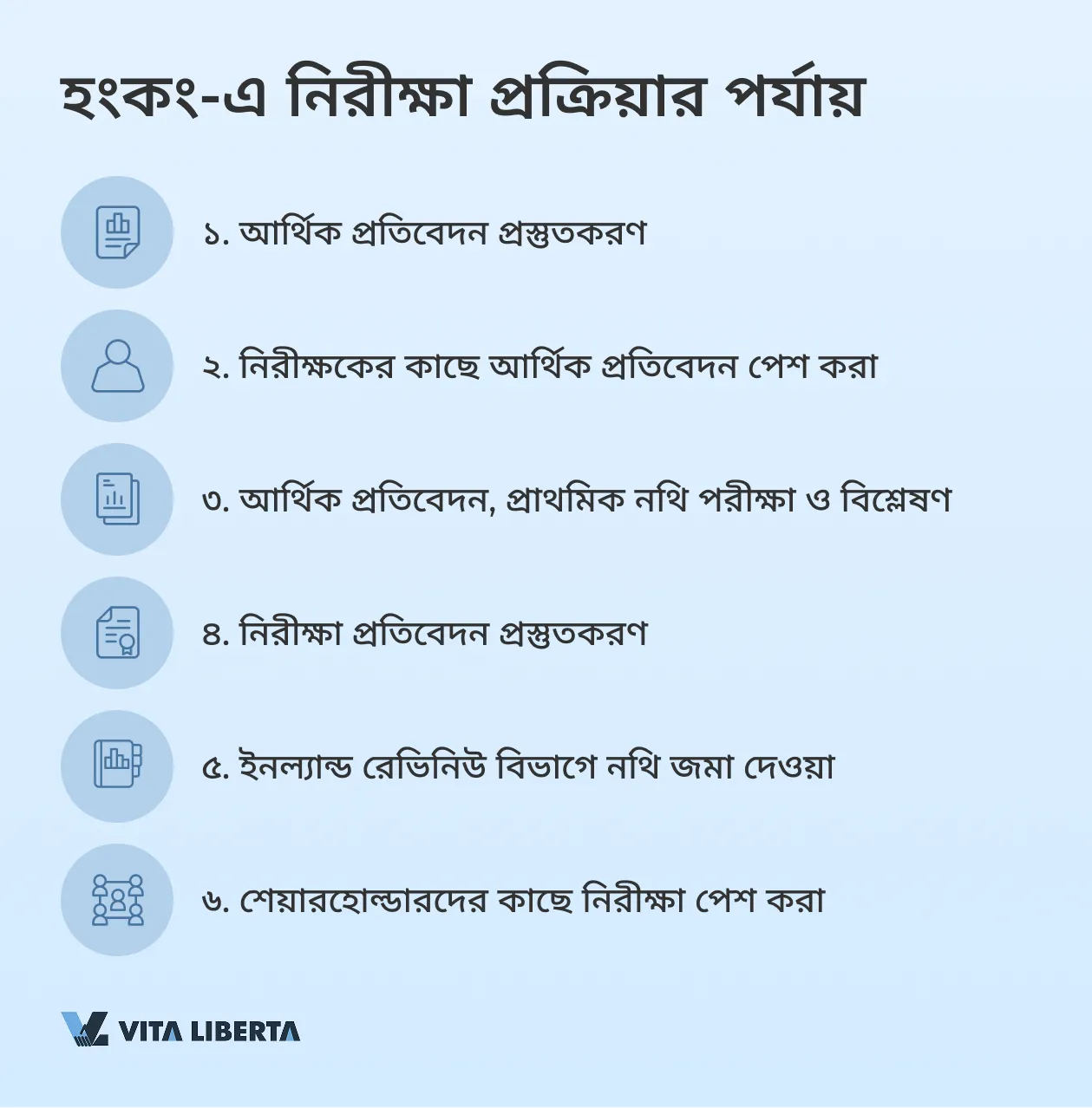

নিরীক্ষা প্রক্রিয়া বিভিন্ন পর্যায় নিয়ে গঠিত, যেখানে নিরীক্ষক কেবল আর্থিক সূচকই নয়, কোম্পানির অভ্যন্তরীণ সংগঠনও পরীক্ষা ও নিশ্চিত করে। নিরীক্ষার লক্ষ্য হল এই নিশ্চয়তা প্রদান করা যে কোম্পানির আর্থিক প্রতিবেদন তার অবস্থা সম্পর্কে সঠিক এবং বিশ্বস্ত তথ্য প্রদান করে। হংকং-এ নিরীক্ষা প্রক্রিয়া অন্যান্য দেশের নিরীক্ষার অনুরূপ এবং নিম্নলিখিত মূল পদক্ষেপগুলি অন্তর্ভুক্ত করে:

১. প্রতিবেদন এবং নথি প্রস্তুত করা

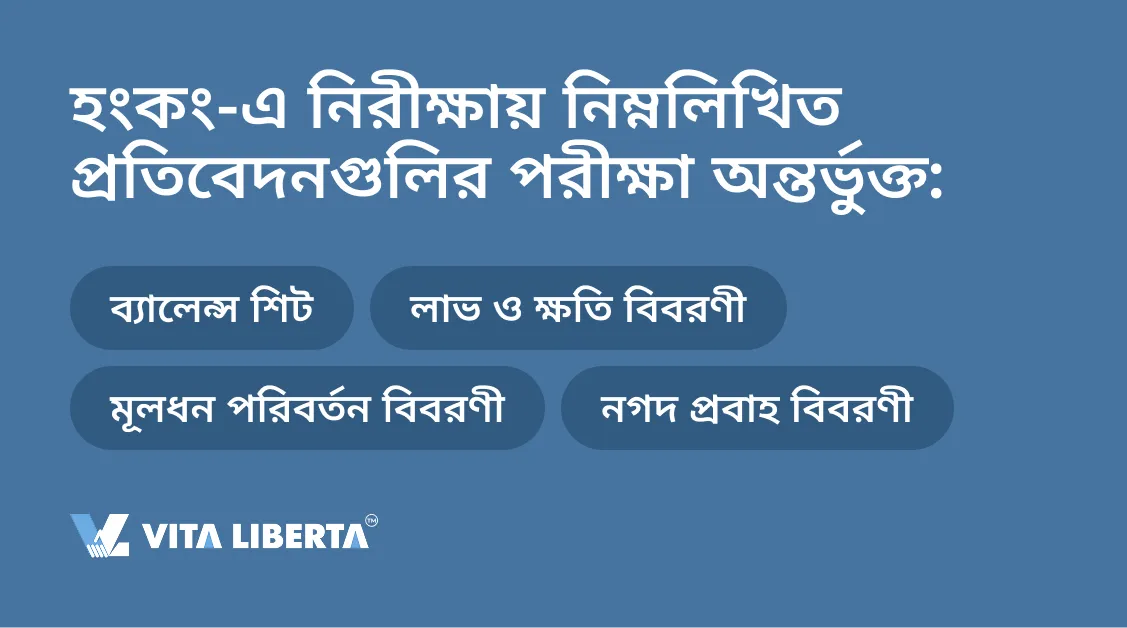

কোম্পানি পরিচালনা ব্যালেন্স শিট, লাভ ও ক্ষতি বিবরণী, নগদ প্রবাহ বিবরণী এবং অন্যান্য প্রয়োজনীয় নথি সহ আর্থিক প্রতিবেদন প্রস্তুত করে।

২. পরীক্ষা এবং বিশ্লেষণ

নিরীক্ষকরা কোম্পানির কার্যকলাপ, তার শিল্পের নির্দিষ্ট কারণ এবং অন্যান্য গুরুত্বপূর্ণ দিকগুলি অধ্যয়ন করে পরীক্ষা শুরু করে, যা নিরীক্ষাকে প্রভাবিত করতে পারে। এটি আর্থিক প্রতিবেদন পরীক্ষার প্রক্রিয়ায় কোন ঝুঁকি বা অনিশ্চয়তা দেখা দিতে পারে তা আরও ভালভাবে বুঝতে সাহায্য করে।

৩. বৃহত্তম লেনদেনের মূল্যায়ন

নিরীক্ষকরা আর্থিক প্রতিবেদনে সমস্ত গুরুত্বপূর্ণ লেনদেন বিশ্লেষণ করে এবং সম্ভাব্য ত্রুটি বা অনিশ্চয়তা চিহ্নিত করে, যা সামগ্রিক নিরীক্ষার ফলাফলকে প্রভাবিত করতে পারে। এই পর্যায়টি উপস্থাপিত তথ্যের বিশ্বাসযোগ্যতা মূল্যায়নের জন্য গুরুত্বপূর্ণ।

৪. কোম্পানির পদক্ষেপ পরীক্ষা করা

নিরীক্ষকরা মূল্যায়ন করেন যে প্রতিবেদনের সঠিকতা এবং হিসাবের সঠিক রক্ষণাবেক্ষণ নিশ্চিত করার জন্য কোম্পানি কী ব্যবস্থা নিয়েছে। তারা পেমেন্ট চালান, ব্যাঙ্ক স্টেটমেন্ট এবং চুক্তির মতো সমস্ত সমর্থনকারী নথির উপস্থিতিও পরীক্ষা করে।

৫. নিরীক্ষা প্রতিবেদন গঠন

পরীক্ষার ভিত্তিতে নিরীক্ষক একটি সিদ্ধান্ত তৈরি করে যে কোম্পানির আর্থিক প্রতিবেদন কতটা সঠিক এবং বিশ্বস্ত। এই সিদ্ধান্তটি কর কর্তৃপক্ষ এবং অন্যান্য সংশ্লিষ্ট পক্ষগুলির দ্বারা কোম্পানির আর্থিক অবস্থার মূল্যায়নের ভিত্তি হিসাবে কাজ করে।

৬. প্রতিবেদনে স্বাক্ষর করা এবং কর কর্তৃপক্ষের কাছে জমা দেওয়া

পরীক্ষা শেষ হওয়ার পর, নিরীক্ষা প্রতিবেদন এবং অন্যান্য নথি কোম্পানির পরিচালকদের দ্বারা স্বাক্ষরিত হয় এবং নিরীক্ষকের কাছে ফেরত দেওয়া হয়। এরপর নিরীক্ষক বা ট্যাক্স এজেন্ট কর গণনা প্রস্তুত করে এবং লাভ কর রিটার্ন (PTR) সহ এই সমস্ত নথি ইনল্যান্ড রেভিনিউ বিভাগে জমা দেয়।

নিরীক্ষা প্রক্রিয়ায় অতিরিক্ত পদক্ষেপ অন্তর্ভুক্ত থাকতে পারে, যেমন অ্যাকাউন্ট সামঞ্জস্য করা, নিরীক্ষকের অনুরোধের উত্তর দেওয়া এবং আর্থিক লেনদেনের বিশদ বিবরণ স্পষ্টীকরণ। তবে এই সংক্ষিপ্ত বিবরণটি হংকং-এ একটি কোম্পানির নিরীক্ষা কীভাবে পরিচালিত হয় তার একটি মৌলিক ধারণা প্রদান করে।

নিরীক্ষা প্রতিবেদনের প্রকারভেদ

কোম্পানির নিরীক্ষক কোম্পানির পরিচালকদের দ্বারা প্রস্তুত করা আর্থিক প্রতিবেদন পরীক্ষার জন্য দায়বদ্ধ। তিনি একটি প্রতিবেদনও প্রস্তুত করেন, যাতে কোম্পানির আর্থিক প্রতিবেদন কতটা সঠিক এবং বিশ্বস্ত সে সম্পর্কে নিরীক্ষকের বিশেষজ্ঞ মতামত অন্তর্ভুক্ত থাকে।

১. ইতিবাচক সিদ্ধান্ত (অনাবশ্যকীয় প্রতিবেদন)

সিপিএ নিশ্চিত করে যে প্রতিবেদন গৃহীত মান অনুযায়ী প্রস্তুত করা হয়েছে এবং এতে কোনো গুরুতর ত্রুটি নেই।

২. আপত্তি সহ সিদ্ধান্ত (আবশ্যকীয় প্রতিবেদন)

নিরীক্ষক ছোটখাটো ত্রুটি বা ঘাটতি চিহ্নিত করেন, যার সংশোধন প্রয়োজন, কিন্তু প্রতিবেদনের সামগ্রিক সঠিকতাকে প্রশ্নের মুখে ফেলে না।

৩. নেতিবাচক সিদ্ধান্ত (মতামত প্রত্যাখ্যান)

সিপিএ মনে করে যে প্রতিবেদনটি অবিশ্বস্ত এবং বিনিয়োগকারী বা ঋণদাতাদের সিদ্ধান্ত গ্রহণের জন্য ব্যবহার করা যায় না।

৪. মতামত প্রকাশে অনিচ্ছা (প্রতিকূল)

সিপিএ কোনো সিদ্ধান্ত দিতে পারে না, কারণ নথিগুলি অসম্পূর্ণ ছিল বা মূল তথ্য অনুপস্থিত ছিল।

নিরীক্ষা পরিচালনার জন্য কোম্পানিগুলিকে নিরীক্ষকের কাছে নথির একটি সম্পূর্ণ প্যাকেজ প্রদান করতে হবে, যা রিপোর্টিং সময়ের সমস্ত লেনদেন এবং কার্যক্রম নিশ্চিত করে। এই নথিগুলি নিরীক্ষককে আর্থিক প্রতিবেদনে উল্লিখিত তথ্যের সঠিকতা এবং সঙ্গতি মূল্যায়ন করতে সাহায্য করবে।

হংকং-এনিরীক্ষারজন্যপ্রয়োজনীয়নথিরতালিকা

নিরীক্ষা সঠিকভাবে এবং সময়মতো সম্পন্ন করার জন্য, কোম্পানিকে নিম্নলিখিত নথিগুলি প্রস্তুত করে নিরীক্ষকের কাছে হস্তান্তর করতে হবে:

- রিপোর্টিং সময়ের জন্য আর্থিক প্রতিবেদন।

- রিপোর্টিং সময়ের জন্য কোম্পানির সমস্ত অ্যাকাউন্টের ব্যাঙ্ক স্টেটমেন্ট (অ্যাকোয়ারিং সহ)।

- ক্রয়ের জন্য পেমেন্ট ইনভয়েস এবং প্রদত্ত ইনভয়েস।

- চুক্তি (যেখানে প্রযোজ্য)।

- ক্যাশ রিসিট, খুচরা বিক্রয় বই (যেখানে প্রযোজ্য)।

- ইনভেন্টরি ডেটা, গুদামের স্টক (যেখানে প্রযোজ্য)।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী (FAQ)

হ্যাঁ, এমনকি যদি কোম্পানি কোনো অপারেশনাল কার্যকলাপ পরিচালনা না করে এবং কোনো আর্থিক লেনদেন না করে, তবুও তাদের জিরো প্রতিবেদনের নিরীক্ষা করতে বাধ্য করা হয়। হংকং-এ, আইন要求 যে সমস্ত নিবন্ধিত কোম্পানি, কার্যকলাপ নির্বিশেষে, বার্ষিকভাবে নিরীক্ষক দ্বারা নিশ্চিত আর্থিক প্রতিবেদন পেশ করবে। কর ফাঁকি রোধ করতে এবং স্বচ্ছতা নিশ্চিত করতে এই শর্ত কার্যকর। ব্যতিক্রম হল সেইসব কোম্পানি যারা ‘নিষ্ক্রিয়’ অবস্থা অর্জন করেছে, কিন্তু এমনকি এই ক্ষেত্রেও ডিক্লারেশন জমা দেওয়ার প্রয়োজন হয়।

নিরীক্ষা পরিচালনার জন্য কোম্পানিগুলিকে রিপোর্টিং সময়ের সমস্ত আর্থিক লেনদেন নিশ্চিত করে নথির একটি সম্পূর্ণ সেট প্রস্তুত করতে হবে। প্রধান নথিগুলির মধ্যে রয়েছে সমস্ত অ্যাকাউন্টের ব্যাঙ্ক স্টেটমেন্ট, অংশীদার এবং ক্লায়েন্টদের সাথে চুক্তি, ক্রয় এবং বিক্রয়ের চালান, ব্যয়ের রসিদ, পাশাপাশি কর গণনা এবং আর্থিক প্রতিবেদন (ব্যালেন্স শিট, লাভ ও ক্ষতি বিবরণী, নগদ প্রবাহ বিবরণী)। নিরীক্ষক উপস্থাপিত তথ্যের সঠিকতা নিশ্চিত করতে পারেন তার জন্য সমস্ত লেনদেনের অ্যাকাউন্টিং রেজিস্টার এবং রেকর্ড প্রদান করাও গুরুত্বপূর্ণ।

যদি কোম্পানি নিরীক্ষা না করে বা নির্দিষ্ট সময়সীমার মধ্যে নিরীক্ষিত প্রতিবেদন জমা না দেয়, তাহলে এটি গুরুতর আইনি এবং আর্থিক পরিণতির দিকে নিয়ে যেতে পারে। কোম্পানির উপর ৩০০,০০০ HKD পর্যন্ত জরিমানা আরোপ করা হতে পারে, এবং অতিরিক্ত নিষেধাজ্ঞাও আরোপ করা হতে পারে, যেমন আর্থিক বাজারে প্রবেশাধিকার ব্লক করা এবং নতুন চুক্তি সাক্ষরে সীমাবদ্ধতা। বিশেষভাবে গুরুতর ক্ষেত্রে, এটি পরিচালকদের অযোগ্যতা ঘোষণা এবং এমনকি কোম্পানির বাধ্যতামূলক বিলোপের দিকে নিয়ে যেতে পারে, যদি লঙ্ঘন অব্যাহত থাকে।

‘নিষ্ক্রিয়’ কোম্পানির অবস্থা পেতে, হংকং কোম্পানি রেজিস্ট্রিতে একটি সংশ্লিষ্ট আবেদন জমা দিতে হবে। এটি সম্ভব যদি কোম্পানি কোনো সক্রিয় কার্যকলাপ পরিচালনা না করে এবং কোনো আর্থিক লেনদেন না করে। অবস্থা বরাদ্দ করা কোম্পানিকে বার্ষিক নিরীক্ষা এবং পূর্ণ কর প্রতিবেদন জমা দেওয়ার প্রয়োজনীয়তা থেকে অব্যাহতি দেয়। যাইহোক, কোম্পানিকে এখনও শূন্য ডিক্লারেশন জমা দিতে হবে এবং তার অবস্থা নিশ্চিত করতে ন্যূনতম কর্পোরেট নথি বজায় রাখতে হবে। কার্যকলাপ পুনরায় শুরু হলে ‘নিষ্ক্রিয়’ কোম্পানির অবস্থা বাতিল করতে হবে।

হ্যাঁ, এমনকি যদি কোম্পানি কোনো বাণিজ্যিক কার্যকলাপ পরিচালনা না করে এবং এর কোনো আর্থিক লেনদেন না থাকে, তবুও তাদের শূন্য ডিক্লারেশন জমা দিতে বাধ্য করা হয়। কর কর্তৃপক্ষ (IRD) এর কাছে এটি নিশ্চিত করার জন্য প্রয়োজন যে রিপোর্টিং সময়ের মধ্যে করযোগ্য কোনো আয় বা ব্যয় ছিল না। সময়মতো শূন্য ডিক্লারেশন জমা দিতে হবে, কারণ এই প্রয়োজনীয়তা পূরণ না করলে জরিমানাও হতে পারে। কার্যকলাপের অনুপস্থিতি নিশ্চিত করতে IRD অতিরিক্ত নথি চাইতে পারে।