Hongkong

Hongkong China

China

Hongkong – ein führendes Finanzzentrum der Welt. Jahr für Jahr zieht es Hunderte von Unternehmen dank seines transparenten Rechtssystems, seines entwickelten Bankensystems und der leichten Geschäftsabwicklung an.

Die Eröffnung eines Bankkontos in Hongkong ist eine wichtige Phase für jedes Unternehmen, das auf asiatische Märkte drängt. Es ist eines der wichtigsten Instrumente für die effektive Durchführung internationaler Aktivitäten. In diesem Artikel erklären wir, wie Sie ein Bankkonto für Ihr Unternehmen in Hongkong eröffnen können, indem Sie alternative Lösungen anstelle traditioneller Banken nutzen, und warum dies für viele Unternehmer relevant sein kann, die nach Hongkong kommen, um internationales Geschäft zu betreiben.

Vorteile der Eröffnung eines Bankkontos in Hongkong

Die Eröffnung eines Bankkontos in Hongkong bietet eine Reihe einzigartiger Vorteile, darunter:

- Freier Kapitalverkehr

Das Fehlen von Devisenkontrollen ermöglicht internationale Überweisungen ohne Einschränkungen und gewährleistet Flexibilität im Finanzmanagement.

- Internationaler Status

Hongkonger Banken sind auf den globalen Finanzmärkten weit verbreitet und bieten Zugang zu Multiwährungskonten sowie komfortable Bedingungen für internationales Geschäft. Die hohe Geschwindigkeit der Zahlungsabwicklung und der Bearbeitung internationaler SWIFT-Transaktionen macht sie besonders attraktiv für globale Operationen.

- Stabiles Bankensystem

Das Hongkonger Bankensystem ist eines der zuverlässigsten und geschütztesten der Welt, was Sicherheit und Vertrauen in die Aufbewahrung von Mitteln garantiert.

- Möglichkeit der Kontoeröffnung für ausländische Unternehmen

Hongkong bietet günstige Bedingungen für die Kontoeröffnung für Unternehmen, die außerhalb der Jurisdiktion registriert sind, was es für internationales Geschäft attraktiv macht.

Besonderheiten traditioneller Banken in Hongkong

Hongkonger Banken nehmen Schlüsselpositionen in internationalen Finanzoperationen ein und bedienen nicht nur chinesische Unternehmen, sondern auch viele der weltweit größten Konzerne. Angesichts des Umfangs der chinesischen Wirtschaft und des Handelsvolumens mit anderen Ländern, das in Billionen Dollar gemessen wird, bevorzugen es viele große Banken in Hongkong, sich auf die Betreuung von Unternehmen mit etabliertem Ruf und erheblichen Umsätzen zu konzentrieren, anstatt aktiv um Startups und kleine Unternehmen zu konkurrieren.

Profil eines potenziellen Kunden in traditionellen Banken Hongkongs

Viele große klassische Banken Hongkongs sind auf die Betreuung großer Unternehmen ausgerichtet und stellen strenge Anforderungen an das Profil eines neuen potenziellen Kunden. Zunächst müssen Unternehmen eine Betriebsgeschichte von mindestens einem Jahr vorweisen, da Banken bevorzugt mit Organisationen arbeiten, die über einen bestimmten Ruf und Stabilität verfügen. Ebenso wichtig ist das Vorhandensein detaillierter Informationen über die Tätigkeit des Unternehmens: Der Kontoauszug muss finanzielle Stabilität und die Legalität von Transaktionen mit Kunden und Lieferanten mit gutem Ruf nachweisen.

Darüber hinaus sind Verträge mit Partnern aus China oder Hongkong ein wichtiger Indikator für die Zusammenarbeit mit lokalen Partnern. Empfehlungen von bestehenden Bankkunden können die Chancen auf eine erfolgreiche Kontoeröffnung erheblich erhöhen. Das Unternehmen muss tatsächliche Geschäftstätigkeit in Hongkong ausüben, und ausländische Gründer und Direktoren müssen über entsprechende Visa für Arbeit und Aufenthalt in der Region verfügen. Das Vorhandensein von lokalem Personal, das offiziell angestellt ist und in Qualifikation und Anzahl dem Tätigkeitsbereich und Umfang des Unternehmens entspricht, ist ebenfalls eine wichtige Anforderung.

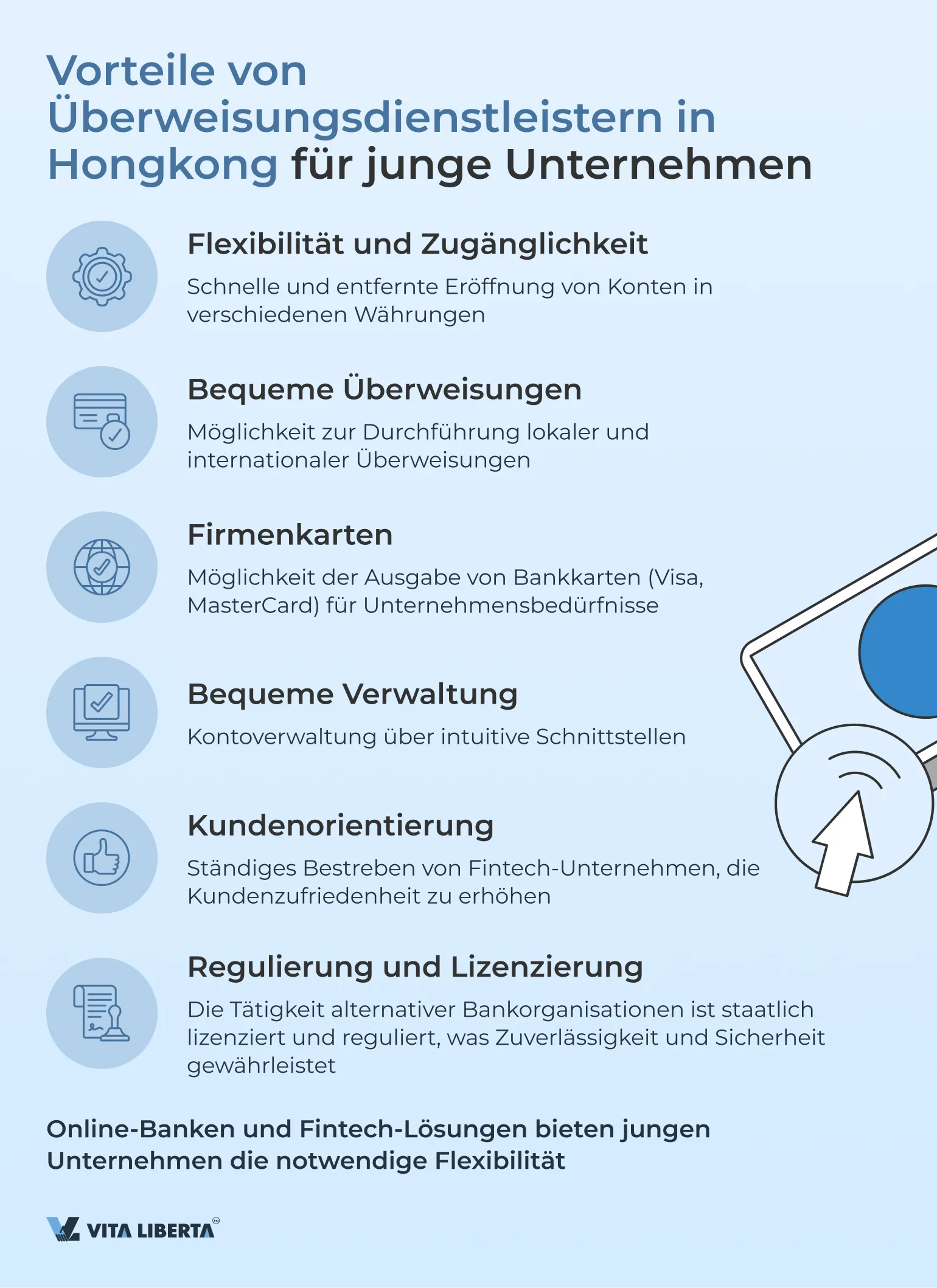

Dies ist jedoch kein ernsthaftes Problem mehr, da es in Hongkong bereits seit langem alternative Lösungen für die Abwicklung von Unternehmenszahlungen gibt, insbesondere für kleine und mittlere Unternehmen. Diese alternativen Banklösungen sind alltäglich geworden und bieten flexible und bequeme Möglichkeiten für Zahlungsabwicklungen, die traditionellen Banken praktisch in nichts nachstehen.

Alternativen zu traditionellen Banken in Hongkong

Für Unternehmen, die den strengen Anforderungen traditioneller Banken nicht entsprechen, werden Online-Banken und Zahlungssysteme (Überweisungsdienstleister), vertreten durch Fintech-Unternehmen mit MSO- oder SVF-Lizenzen, zu einer hervorragenden Alternative. Diese innovativen Lösungen können klassische Banken ersetzen, indem sie eine breite Palette von Dienstleistungen anbieten, einschließlich nationaler und internationaler Überweisungen, Währungsumtausch und sicherer Aufbewahrung von Geldmitteln.

Zahlungssysteme oder Überweisungsdienstleister

Zahlungssysteme in Hongkong sind Fintech-Unternehmen, die Lizenzen als Money Service Operator (MSO) oder Stored Value Facility (SVF) besitzen. Diese Unternehmen werden von staatlichen Stellen reguliert und bieten Finanzdienstleistungen an, die auf Flexibilität und Komfort für Unternehmen ausgerichtet sind.

Wie Zahlungssysteme funktionieren

Alle von Zahlungssystemen durchgeführten Operationen werden von den größten internationalen Banken in Hongkong unterstützt, wie DBS Bank, Standard Chartered, Citi Bank und JP Morgan. Das Zahlungssystem fungiert als Vermittler zwischen dem Kunden und der Bank und bietet technische Unterstützung und einen innovativen Ansatz im Kontomanagement. Die Infrastruktur für die Durchführung von Geldüberweisungen basiert jedoch auf der Arbeit klassischer Banken. Darüber hinaus haben Zahlungssysteme in der Regel Konten bei Banken in anderen Ländern außerhalb Hongkongs, was es ihnen ermöglicht, Zahlungen weltweit schnell und mit minimalen Kosten durchzuführen.

Wenn man eine Analogie zieht, ist für Banken der zweiten Ebene (traditionelle Geschäftsbanken) die servicierende Bank normalerweise die Zentralbank des Landes, während für internationale Überweisungen internationale Korrespondenzbanken genutzt werden. Für Zahlungssysteme in Hongkong hingegen fungieren Hongkonger und internationale Banken als Betreiber.

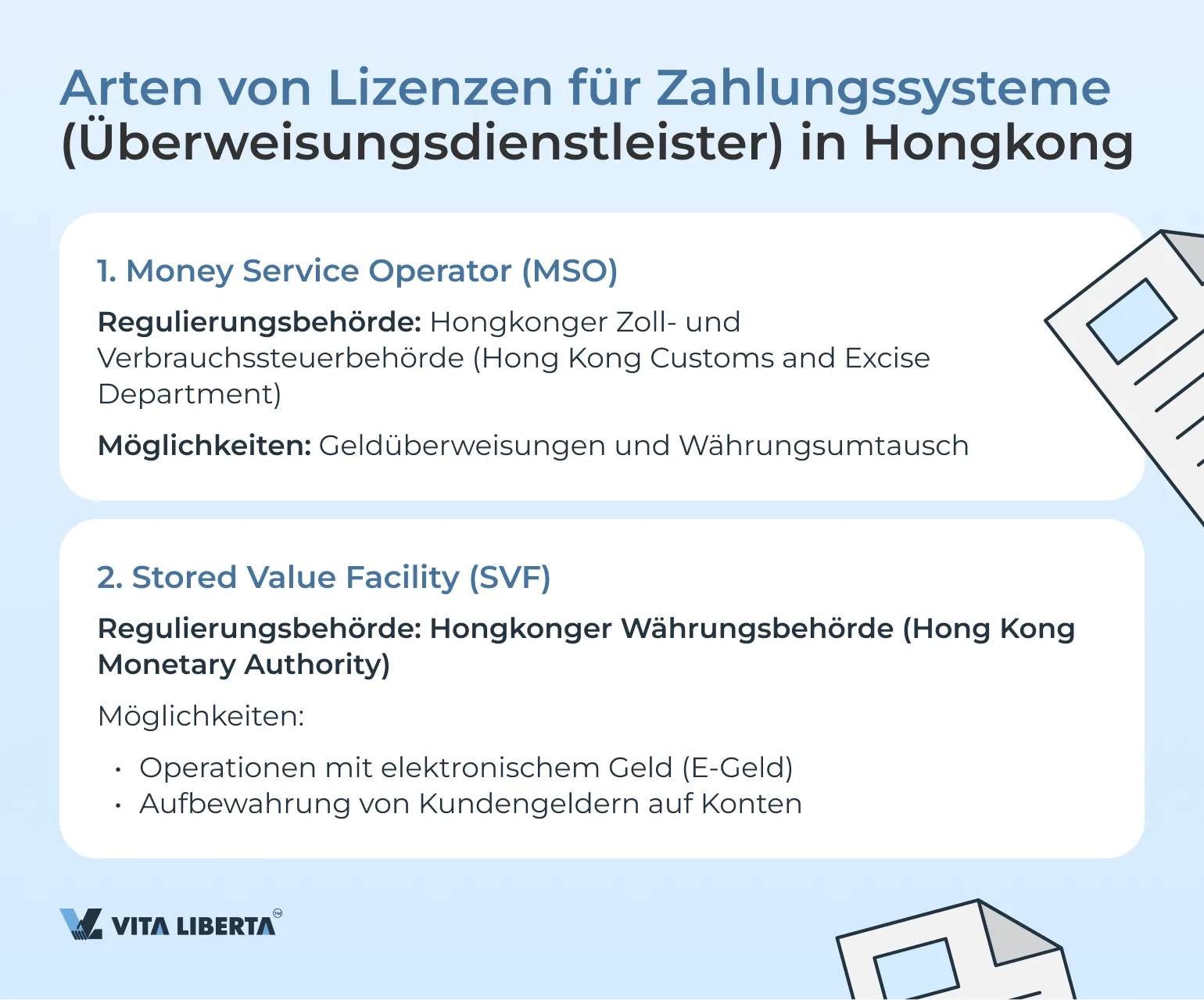

Arten von Lizenzen für Zahlungssysteme in Hongkong

Im Jahr 2015 wurde in Hongkong ein spezielles Gesetz (Ordinance) verabschiedet, das die Tätigkeit von Zahlungssystemen (Überweisungsdienstleistern) in dieser Jurisdiktion regelt. Der Begriff des Zahlungssystems in der Sonderverwaltungszone hat eine besondere Bedeutung: Ihre Anzahl ist begrenzt und sie unterliegen strenger Regulierung durch die lokalen Behörden.

Bis heute unterscheidet das Gesetz zwei Arten von Lizenzen für Zahlungssysteme, die im Bereich der Banküberweisungen für Unternehmen tätig sind:

- Money Service Operator (MSO) – Diese Lizenz wird von der Hongkonger Zoll- und Verbrauchssteuerbehörde (Hong Kong Customs and Excise Department) ausgestellt und reguliert. Die MSO-Lizenz ermöglicht es Unternehmen, Geldüberweisungen und Währungsumtausch durchzuführen und bietet Flexibilität und Komfort für Unternehmen.

- Stored Value Facility (SVF) – Eine Lizenz, die von der Hongkonger Währungsbehörde (Hong Kong Monetary Authority) ausgestellt und reguliert wird, welche die Funktionen der Zentralbank Hongkongs wahrnimmt. Die SVF-Lizenz bietet ein breiteres Spektrum an Dienstleistungen, einschließlich Operationen mit elektronischem Geld (E-Geld), und ermöglicht die Aufbewahrung von Kundengeldern auf Konten. Dies macht SVF-Lizenzen besonders attraktiv für Unternehmen, die ihren Kunden moderne und sichere Finanzlösungen anbieten möchten.

Funktionen von Zahlungssystemen mit MSO-Lizenz

Gelddienstleister (MSO) werden bei Unternehmen immer beliebter, insbesondere bei Startups und in-ternationalen Unternehmen, die ihre Finanzen in Hongkong schnell und effizient verwalten möchten. MSO bieten moderne und flexible Lösungen für die Abwicklung von Zahlungen, Multiwährungsope-rationen und Währungswechsel über vollständig digitale Plattformen.

Hauptfunktionen und Dienstleistungen von MSO:

- Schnelle und entfernte Kontoeröffnung:

• Möglichkeit, Konten in verschiedenen Währungen schnell und ohne persönliche Anwesenheit zu eröffnen.

• Vereinfachtes Dokumenteneinreichungsverfahren und vergleichsweise minimale Anforderun-gen an Kunden (z. B. ist es wichtig, dass das Unternehmen keine verbotenen Tätigkeiten oder Tätigkeiten mit erhöhten Geldwäsche-Risiken ausübt). - Multiwährungskonten oder separate Konten in verschiedenen Währungen:

• Unterstützung vieler Währungen, was es Unternehmen ermöglicht, leicht mit allen Ländern (außer sanktionierten) zu arbeiten.

• Wettbewerbsfähige Wechselkurse und niedrige Gebühren für Währungsoperationen. - Lokale und internationale Überweisungen:

• Möglichkeit, sowohl lokale als auch internationale Überweisungen mit minimalen Verzögerun-gen durchzuführen.

• Unterstützung verschiedener Zahlungsmethoden, einschließlich Faster Payment System (FPS), Clearing House Automated Transfer (CHATS), Telegraphic Transfer (TT), SWIFT, SEPA. Dar-über hinaus ist die Möglichkeit von MSO zu erwähnen, interne Verrechnungen von Mitteln auf Konten in verschiedenen Ländern durchzuführen, was die Notwendigkeit jeglicher Zahlungs-gateways beseitigt und die Geschwindigkeit internationaler Zahlungen für den Kunden prak-tisch sofort macht. - Firmenbankkarten:

• Ausgabe von Firmenkarten (Visa, MasterCard) zur bequemen Verwaltung von Ausgaben.

• Möglichkeit, Limits einzurichten und die Nutzung der Karten durch Mitarbeiter in Echtzeit zu kontrollieren. - Bequeme digitale Schnittstellen:

• Intuitive und funktionale Schnittstellen zur Verwaltung von Konten und Transaktionen.

• Zugang zu Analyse-Tools und Berichten zur Überwachung der Finanzaktivitäten, Integration mit Buchhaltungs- und Abrechnungssoftware.

Abhängig vom spezifischen Zahlungssystem können sie alle Funktionen oder nur einen Teil davon besitzen. Zum Beispiel können nicht alle Zahlungssysteme Firmenkarten ausgeben. Vor der Beantra-gung einer Kontoeröffnung ist es immer wichtig, die Verfügbarkeit der benötigten Funktionen beim jeweiligen Zahlungssystem zu klären.

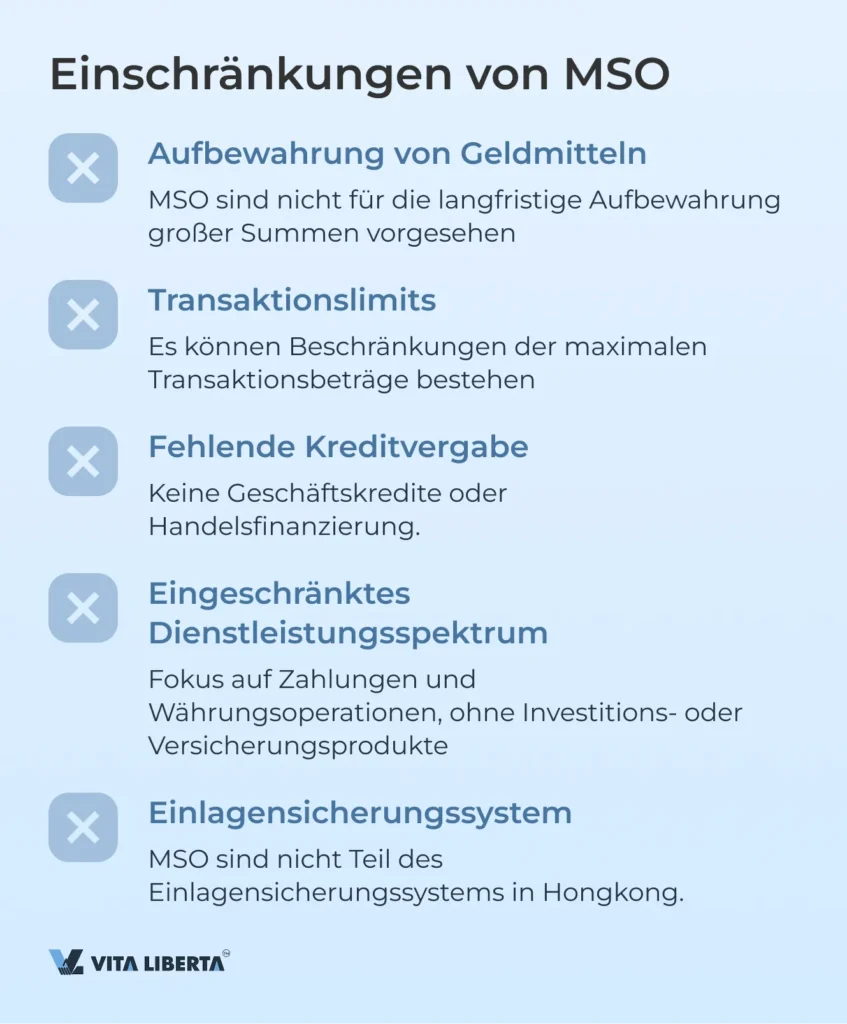

Einschränkungen von MSO

Trotz einer Reihe von Vorteilen haben Money Service Operators (MSO) auch bestimmte Einschränkungen, die bei der Auswahl von Finanzlösungen für Ihr Unternehmen wichtig zu berücksichtigen sind.

Haupteinschränkungen von MSO:

- Aufbewahrung von Geldmitteln:

• Die Hauptfunktion von MSO besteht darin, schnelle und effiziente Zahlungen und Währungs-wechsel zu ermöglichen, nicht in der Aufbewahrung von Mitteln. Die Tätigkeit von MSO um-fasst gezielte Abrechnungen und Währungsumtausch. Die MSO-Lizenz sieht keine langfristige Aufbewahrung großer Geldsummen auf den Konten des Unternehmens vor. - Transaktionslimits:

• Einige Zahlungssysteme können Beschränkungen der maximalen Transaktionsbeträge haben, was bei großen internationalen Zahlungen wichtig zu berücksichtigen ist.

• Unternehmen sollten Limits und Transaktionsbedingungen im Voraus beim gewählten MSO klären. - Fehlende Kreditvergabe:

• MSO bieten keine Dienstleistungen im Bereich Geschäftskredite oder Handelsfinanzierung an.

• Unternehmen, die Kreditprodukte benötigen, sollten sich an traditionelle Banken oder speziali-sierte Finanzinstitute wenden. - Eingeschränktes Dienstleistungsspektrum:

• Gelddienstleister konzentrieren sich auf Zahlungen und Währungsoperationen und bieten kei-ne Lösungen wie Investitionsmanagement oder Versicherungsprodukte an.

• Für umfassende Finanzdienstleistungen kann die Nutzung zusätzlicher Finanzinstitute erforder-lich sein. - Einlagensicherungssystem

MSO sind nicht Teil des Einlagensicherungssystems in Hongkong. Derzeit beträgt der maximale Einla-genschutz bis zu 500.000 Hongkong-Dollar pro Einleger, einschließlich Kapital und Zinsen. Ab dem 1. Oktober 2024 wird diese Grenze auf 800.000 Hongkong-Dollar erhöht. Teilnehmer des Einlagensi-cherungssystems sind nur Organisationen mit Banklizenz, einschließlich traditioneller und Online-Banken. Fälle von Bankrott von Banken in Hongkong sind jedoch äußerst selten.

Führende MSO-Zahlungssysteme für Unternehmen in Hongkong

World First (Money Service Operator)

Das Unternehmen WorldFirst wurde 2004 gegründet, um kleinen und mittleren Unternehmen dabei zu helfen, die Schwierigkeiten und hohen Kosten im Zusammenhang mit internationalen Währungsüberweisungen und Zahlungen zu bewältigen. Im Jahr 2019 wurde das Unternehmen Teil der Ant Group – einem chinesischen Unternehmen, das eine Tochtergesellschaft der Alibaba Group ist und das Zahlungssystem Alipay besitzt.

| MSO-Lizenz in Hongkong, England Internationaler Geldtransferdienstleister Lokale FPS-, CHATS-, TT-Zahlungen und internationale SWIFT-Zahlungen, Loyalitätsprogramme Währungen: Mehrwährungskonto in USD, EUR, GBP, HKD, CNH, CAD, SGD, JPY, AUD, NZD Karten: Virtuell Nein | Kontoeröffnung: • Keine Gebühr Kontoführung: • Keine Gebühr Transaktionslimits: Keine Einschränkungen für eingehende oder ausgehende Transaktionen. Für größere Transaktionen kann jedoch zusätzliche Dokumentation angefordert werden, wie z. B. Rechnungen, Bestellungen, Frachtbriefe, Verträge usw. | Eingehende Zahlungen: • Kostenlos Ausgehende Zahlungen: • Ab 0,30 Euro, abhängig von der Währung Konvertierungen: • Bis zu 0,75 % Link zu den Gebühren auf der Website der Organisation |

Beispiel der Bankverbindungen von World First:

| • Account Holder name: XXX Limited (Ihr Unternehmen) • International Collections Account • Currency: USD,EUR,GBP,HKD,CNH,CAD,SGD,JPY,AUD,NZD • Account number: 00000000000 • SWIFT/BIC Code: CHASHKHHXXX • Bank name: JP Morgan Chase HONG KONG BRANCH • Bank region: HK • Bank code: 007 • Branch code: 863 • Bank address: CHARTER HOUSE, 8 CONNAUGHT ROAD, CENTRAL, Account created on: 2023-04-27 |

Statrys (Money Service Operator)

Statrys wurde in Hongkong vom französischen Unternehmer Bertrand Théaud gegründet, um internationale Abwicklungen zu erleichtern, zu beschleunigen und zu verbilligen. Heute ist Statrys stolz darauf, mehr als 3500 Unternehmen aus über 70 Ländern zu betreuen.

| MSO-Lizenz in Hongkong Geldtransferdienstleister Lokale FPS-, CHATS-, TT-Zahlungen und internationale SWIFT-Zahlungen, Loyalitätsprogramme Währungen: Mehrwährungskonto HKD, USD, EURO, CNH, JPY, GBP, SGD, CHF, AUD, CAD, NZD Karten: Virtuell und physisch. Für Gründer und Mitarbeiter. | Kontoeröffnung: • Hongkonger und singapurische Unternehmen – kostenlos. • Ausländische Unternehmen, die kein Geschäft in Asien betreiben, oder Unternehmen mit komplexer Eigentümerstruktur – es kann eine Gebühr anfallen. Kontoführung: • Bis zu 5 Transaktionen pro Monat – kostenlos; • Darüber hinaus – 88 HKD pro Monat. • Inaktive Konten ohne Transaktionen für mehr als 3 Monate können geschlossen werden. Transaktionslimits: Keine Einschränkungen für eingehen-de oder ausgehende Transaktionen. Für größere Transaktionen kann je-doch zusätzliche Dokumentation ange-fordert werden, wie z. B. Rechnungen, Bestellungen, Frachtbriefe, Verträge usw. | Eingehende Zahlungen: • Lokale Zahlungen in HKD, CNY und USD: keine Gebühren • Lokale Zahlungen in Währungen außer HKD, CNY und USD: 60 HKD • Internationale Zahlungen in allen 11 Währungen: 60 HKD Enthält nicht die Gebühren der Korrespondenzbanken und der Empfängerbanken. Ausgehende Zahlungen: • Lokale Zahlungen innerhalb derselben DBS-Filialleitzahl (016): keine Gebühren • Lokale Zahlungen in HKD und CNY: 5 HKD • Für internationale Zahlungen oder lokale Zahlungen in Währungen außer HKD und CNY bietet Statrys 2 Auswahlmöglichkeiten: Zahlung der Statrys-Gebühr von 85 HKD: Beinhaltet die STATRYS/DBS-Gebühr, mit Ausnahme der Gebühren der Zwischenbanken und der Empfängerbank. Die auf das Konto des Empfängers eingehenden Mittel werden um die Gebühren der Zwischenbanken und der Empfängerbank reduziert. Zahlung der vollen Gebühr – 270-500 HKD: Diese Option deckt alle Tarife ab, einschließlich der Gebühren der Zwischenbank und der Empfängerbank. Die Mittel, die auf das Konto Ihres Empfängers eingehen, entsprechen dem Betrag, der von Ihrem Statrys-Konto gesendet wurde. Link zu den Gebühren auf der Website der Organisation |

Beispiel der Bankverbindungen von Statrys:

| • Account Name: XXX Limited (Ihr Unternehmen) • Account Number: 000000000000 (Kontonummer Ihres Unternehmens) • Swift Code: DHBKHKHH • Bank Name: DBS Bank (Hong Kong) Limited • Bank Address: 11th Floor, The Center, 99 Queen’s Road Central, Central, Hong Kong • Bank code: 016 • Branch code: 478 |

Airwallex (Money Service Operator)

Airwallex wurde 2015 in Melbourne, Australien, von Jack Zhang und Max Li gegründet. Das Hauptziel des Unternehmens ist es, internationale Zahlungen für Unternehmen einfacher und günstiger zu machen.

Heute ist Airwallex ein globales Fintech-Unternehmen, das Mehrwährungskonten, virtuelle Karten und Integration mit verschiedenen Plattformen für internationales Geschäft anbietet. Die Plattform ermöglicht schnelle und transparente internationale Überweisungen, Management von Währungsoperationen und Optimierung finanzieller Prozesse für Unternehmen weltweit.

| Geldtransferdienstleister Lokale FPS-, CHATS-, TT-Zahlungen und internationale SWIFT-Zahlungen, Loyalitätsprogramme Währungen: Separate Konten in den Währungen USD, EUR, GBP, SGD, HKD, CNY, JPY, AUD, CHF, CAD, NZD Karten: Virtuelle Visa-Karten. Für Gründer und Mitarbeiter. | Kontoeröffnung: Keine Gebühr Kontoführung: Keine Gebühr Transaktionslimits: Keine Einschränkungen für eingehende oder ausgehende Transaktionen. Für größere Transaktionen kann jedoch zusätzliche Dokumentation angefordert werden, wie z. B. Rechnungen, Bestellungen, Frachtbriefe, Verträge usw. | Ausgehende Zahlungen: • SWIFT – 120 HKD Konvertierungen: Prozentuale Aufschläge auf den Interbankenkurs mit folgenden Aufschlägen: • USD/CNY/HKD – 0,2% • G10 countries/SGD – 0,3% • IDR, INR, MYR, PHP, THB, VND, KRW – 1% Link zu den Gebühren auf der Website der Organisation |

Beispiel der USD-Verbindungen von Airwallex:

| • Beneficiary’s name: XXX Limited (Ihr Unternehmen) • Beneficiary’s bank account №: 00000000000 (Kontonummer Ihres Unternehmens) • Beneficiary’s bank: Standard Chartered Bank (Hong Kong) Ltd • Beneficiary’s bank address: 32nd Floor, 4-4A Des Voeux Road Central • City: Hong Kong (China) • SWIFT: SCBLHKHH • Bank code: 003 • Branch code: 474 |

Currenxie (Money Service Operator)

Gegründet 2014, bietet Unternehmen aller Größen Lösungen im Zahlungsbereich.

In Hongkong verfügt das Unternehmen über 2 Lizenzen – als Geldtransferdienstleister und als Kreditgeber. Das Unternehmen ist auch als ausländisches Finanzgeschäft in Kanada registriert, als lizenzierter Finanzdienstleister in Südafrika und bei AUSTRAC in Australien registriert. Currenxie UK Limited ist als E-Geld-Institut (EMI) autorisiert.

| Geldtransferdienstleister Lokale FPS-, CHATS-, TT-Zahlungen und internationale SWIFT-Zahlungen, Loyalitätsprogramme Währungen: Mehrwährungskonto in USD, EUR, HKD, GBP, JPY, CAD, AUD, NZD, RMB (CNH), SGD, CHF, DKK, NOK, SEK und IDR. Karten: Virtuelle Visa Business | Kontoeröffnung: • Keine Gebühr Kontoführung: • Keine Gebühr Transaktionslimits: Keine Einschränkungen für eingehende oder ausgehende Transaktionen. Für größere Transaktionen kann jedoch zusätzliche Dokumentation angefordert werden, wie z. B. Rechnungen, Bestellungen, Frachtbriefe, Verträge usw. | Eingehende Zahlungen: • 0,75 USD Ausgehende Zahlungen: • Lokal – 3 USD • International – 8 USD Konvertierungen: • 0,1 % für USD/HKD. • Für die Paare USD, EUR, GBP, HKD, AUD, SGD, JPY, CNH (CNY), CAD, CHF, NOK, DKK, SEK, NZD – 0,4 %. • Für die Paare INR, THB, PHP – 0,5 % • Für die Paare IDR, VND und ZAR – 0,6 %. Link zu den Gebühren auf der Website der Organisation |

Beispiel der Verbindungen von Currenxie:

| Bank Name DBS Bank (Hong Kong) Limited SWIFT Code DHBKHKHH Bank Code 016 Branch Code 478 Account Number 000000000 Location Hong Kong Currencies AUD, CAD, CHF, CNH, DKK, EUR, GBP, HKD, JPY, NOK, NZD, SEK, SGD, USD Account Holder: XXX Limited (Ihr Unternehmen) |

Payoneer (Money Service Operator)

Die multifunktionale digitale Plattform Payoneer vereinfacht den globalen Handel für Millionen kleiner Unternehmen, Marktplätze und Unternehmen aus 200 Ländern und Territorien. Durch den Einsatz zuverlässiger Technologien, Compliance und Bankinfrastruktur bietet Payoneer Dienstleistungen einschließlich grenzüberschreitender Zahlungen, Betriebskapital, Steuerlösungen und Risikomanagement. Payoneer hilft sowohl aufstrebenden Unternehmern in Schwellenmärkten als auch weltweit führenden Marken wie Airbnb, Amazon, Google und Upwork beim Wachstum. Das 2005 gegründete Unternehmen Payoneer verfügt über Teams auf der ganzen Welt und macht den globalen Handel einfach und sicher.

| Geldtransferdienstleister Lokale FPS-, CHATS-, TT-Zahlungen und internationale SWIFT-Zahlungen, Loyalitätsprogramme Währungen: Mehrwährungskonto USD, JPY, AUD, EUR, HKD, SGD, CAD, GBP, AED, NZD. Karten: MasterCard | Kontoeröffnung: • Keine Gebühr Keine Gebühr • Keine Gebühr, wenn in den letzten 12 Monaten mehr als 2000 USD auf das Konto eingegangen sind. • Falls weniger, dann 29,95 USD | Eingehende Zahlungen: • SWIFT – bis zu 1 % • Über Karten – bis zu 3 % Ausgehende Zahlungen: • SWIFT – bis zu 3 % Konvertierungen: • 0,3% für USD/HKD. Link zu den Gebühren auf der Website der Organisation |

Beispiel der Verbindungen von Payoneer:

| HKD: • Account Name: XXX Limited (Ihr Unternehmen) • Account Number: 000000000000 (Kontonummer Ihres Unternehmens) • Swift Code: DHBKHKHH • Bank Name: DBS Bank (HK) LTD • Bank Address: 18th Floor, The Center, 99 Queen’s Road, Central, Hong Kong • Bank code: 016 • Branch code: 478 EURO: • Baking Circle S.A. • IBAN: LU000000000000000000 (IBAN Ihres Unternehmens) • BIC: BCIRLULL • Bank address: 2 boulvard de la foire, Luxembourg USD: • Community Federal Savings Bank • Account Number: 00000000000 (Kontonummer Ihres Unternehmens) • Bank address: 810 Seventh Avenue, Suite 1115, Ney York, NY, 10019, USA |

*Hinweis: Die Gebühren der Zahlungssysteme und alle anderen Details sind auf das Datum der Veröffentlichung des Artikels und auf der Grundlage der uns verfügbaren Informationen angegeben. Die Daten können unvollständig sein oder je nach Umständen variieren. Es wird empfohlen, aktuelle Informationen direkt auf den Websites der Zahlungssysteme oder direkt bei den Zahlungssystemen zu überprüfen.

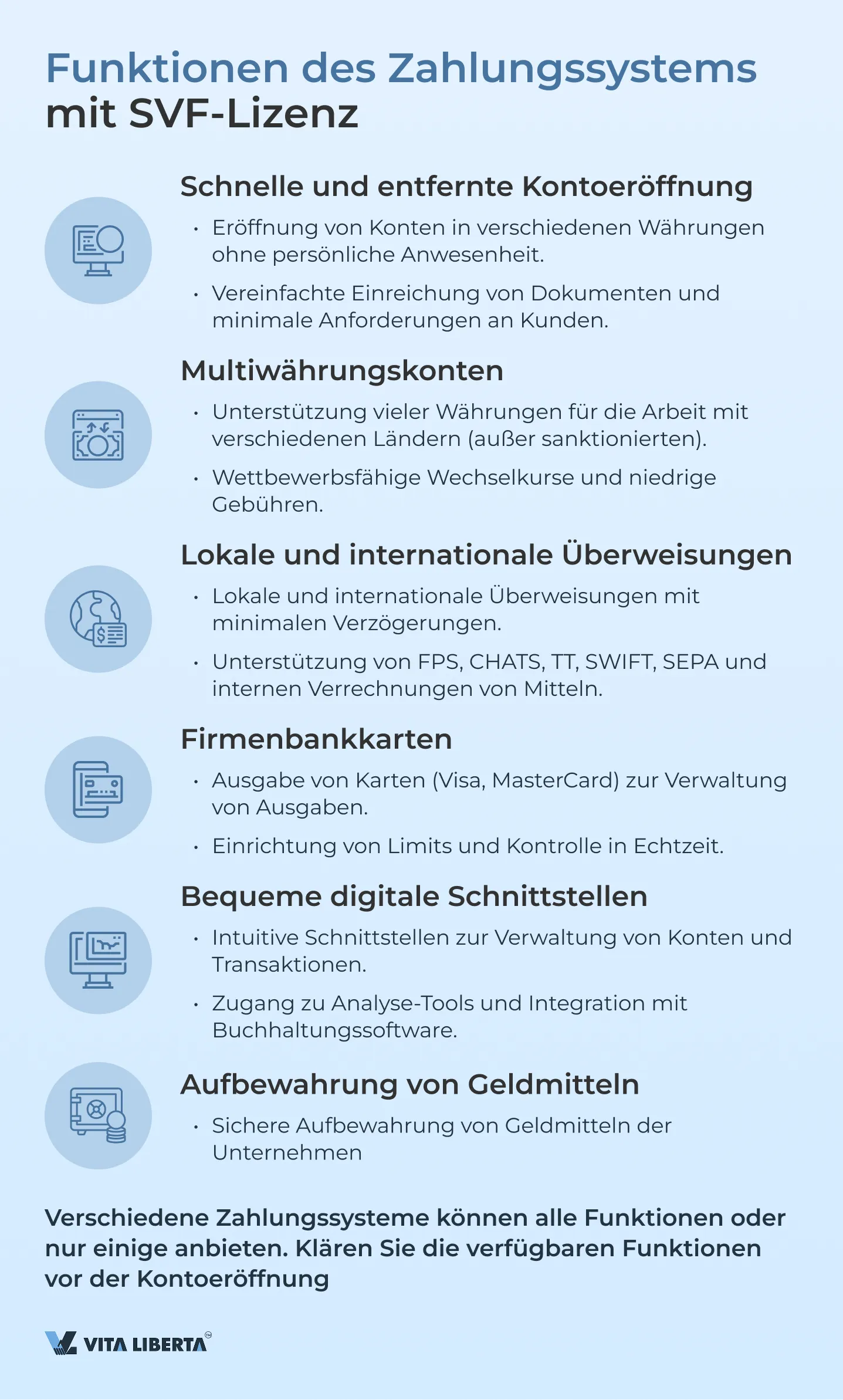

Funktionen von Zahlungssystemen mit SVF-Lizenz

Zahlungssysteme mit SVF-Lizenz erfüllen die folgenden Funktionen:

- Schnelle und entfernte Kontoeröffnung:

• Möglichkeit, Konten in verschiedenen Währungen schnell ohne persönliche Anwesenheit zu eröffnen.

• Vereinfachtes Dokumenteneinreichungsverfahren und minimale Anforderungen an Kunden, vorausgesetzt, es gibt keine verbotene Tätigkeit oder erhöhte Geldwäsche-Risiken. - Multiwährungskonten:

• Unterstützung vieler Währungen, was es Unternehmen ermöglicht, leicht mit allen Ländern (außer sanktionierten) zu interagieren.

• Wettbewerbsfähige Wechselkurse und niedrige Gebühren für Währungsoperationen. - Lokale und internationale Überweisungen:

• Möglichkeit, sowohl lokale als auch internationale Überweisungen mit minimalen Verzögerun-gen durchzuführen.

• Unterstützung verschiedener Zahlungsmethoden, einschließlich FPS, CHATS, TT, SWIFT, SE-PA, sowie die Möglichkeit interner Verrechnungen von Mitteln, was internationale Zahlungen praktisch sofort macht. - Firmenbankkarten:

• Ausgabe von Firmenkarten (Visa, MasterCard) zur bequemen Verwaltung von Ausgaben.

• Einrichtung von Limits und Kontrolle der Kartennutzung durch Mitarbeiter in Echtzeit. - Bequeme digitale Schnittstellen:

• Intuitive und funktionale Schnittstellen zur Verwaltung von Konten und Transaktionen.

• Zugang zu Analyse-Tools und Berichten zur Überwachung der Finanzaktivitäten, Integration mit Buchhaltungssoftware. - Aufbewahrung von Geldmitteln:

• Die Lizenz ermöglicht die sichere Aufbewahrung von Geldmitteln der Unternehmen.

Verschiedene Zahlungssysteme können alle Funktionen oder nur einige davon anbieten. Zum Beispiel gibt nicht jedes System Firmenkarten aus. Vor der Kontoeröffnung müssen Sie unbedingt klären, wel-che Funktionen im gewählten System verfügbar sind.

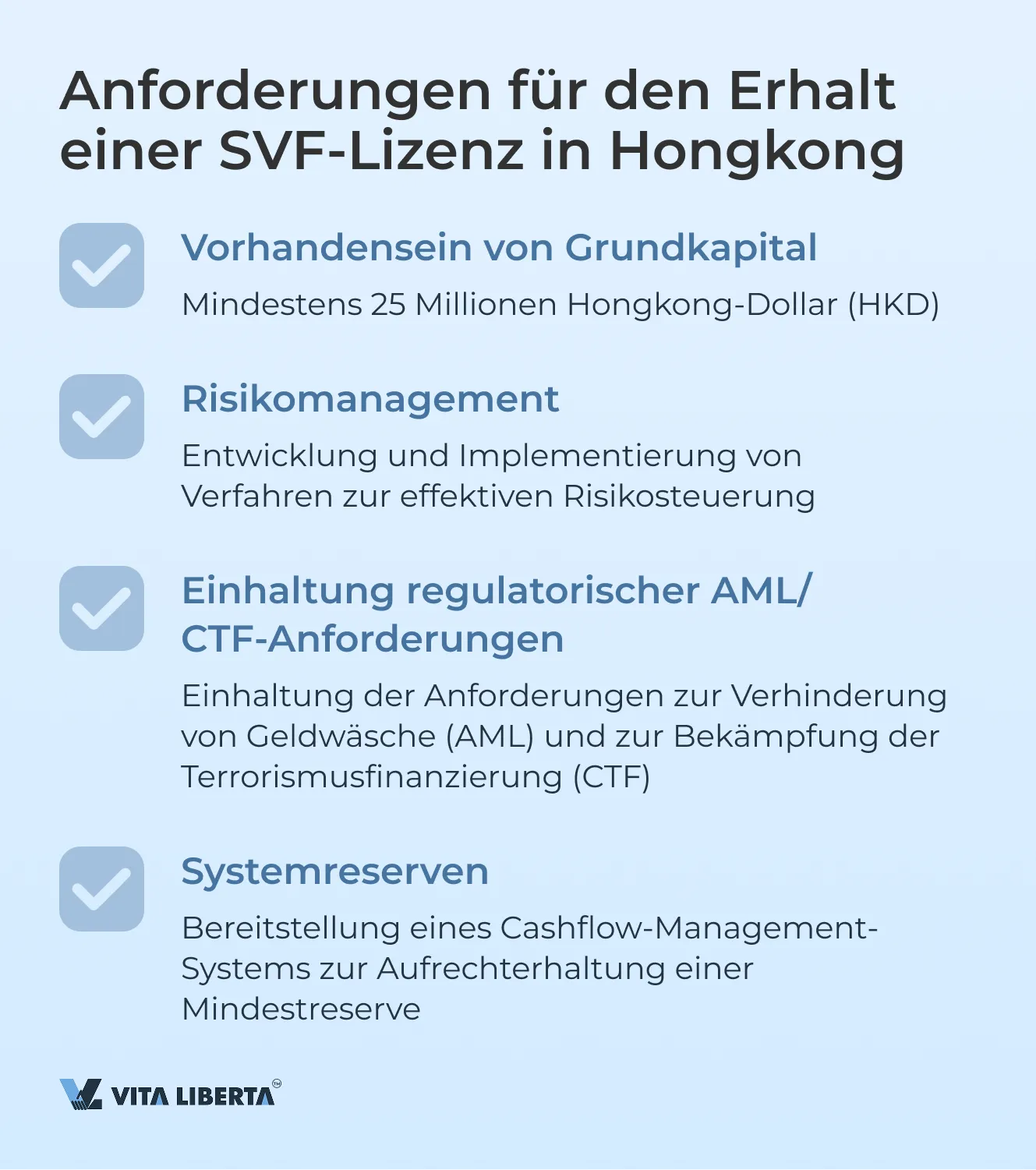

Anforderungen für den Erhalt einer SVF-Lizenz in Hongkong

Die SVF-Lizenz ermöglicht ein breiteres Spektrum an Dienstleistungen, daher sind die Anforderungen an Antragsteller strenger:

• Vorhandensein von Grundkapital

Der Mindestkapitalbetrag muss mindestens 25 Millionen Hongkong-Dollar (HKD) betragen.

• Risikomanagement

Das Zahlungssystem muss Verfahren zur effektiven Risikosteuerung entwickeln und imple-mentieren.

• Einhaltung regulatorischer AML/CTF-Anforderungen

Die Systeme sind verpflichtet, die Anforderungen zur Verhinderung von Geldwäsche (Anti-Money Laundering, AML) und zur Bekämpfung der Terrorismusfinanzierung (Counter-Terrorist Financing, CTF) einzuhalten.

• Systemreserven

Der Antragsteller muss ein Cashflow-Management-System bereitstellen, um stets eine Mindest-reserve aufrechtzuerhalten.

Einschränkungen von SVF

Trotz der Vorteile weisen Wertaufbewahrungseinrichtungen (SVF) Einschränkungen auf, die bei der Auswahl von Finanzlösungen für Unternehmen wichtig zu berücksichtigen sind.

- Transaktionslimits:

- Einige Systeme können die maximalen Beträge von Operationen beschränken, was bei gro-ßen internationalen Zahlungen wichtig zu berücksichtigen ist.

- Fehlende Kreditvergabe:

- SVF bieten keine Geschäftskredite oder Handelsfinanzierung. Gleichzeitig können einige SVF über eine separate Lizenz für Kreditvergabe verfügen.

- Einlagensicherungssystem:

- SVF sind nicht Teil des Einlagensicherungssystems in Hongkong. Der maximale Schutz be-trägt bis zu 500.000 HKD und wird ab dem 1. Oktober 2024 auf 800.000 HKD erhöht. Teil-nehmer sind nur Organisationen mit Banklizenz, einschließlich traditioneller und Online-Banken. Fälle von Bankrott von Banken in Hongkong sind jedoch selten.

Führende SVF-Zahlungssysteme für Unternehmen in Hongkong

RD Wallet (Store Value Facility)

Das Unternehmen RD Technologies mit Sitz in Hongkong wurde mit der Mission gegründet, grenzüberschreitende Zahlungen zu vereinfachen und zu verbilligen sowie die finanzielle Inklusion für Unternehmen zu verbessern. RD Wallet ist die erste multigängige mobile Geldbörse, die auf Unternehmen ausgerichtet ist. Es führt lokale und internationale Zahlungen sowie Devisenwechseldienstleistungen für Firmenkunden durch und bietet Aufbewahrung von Geldmitteln.

| SVF-Lizenz in Hongkong Mobile Geldbörse für Unternehmen Lokale FPS-, CHATS-, TT-Zahlungen und internationale SWIFT-Zahlungen, Loyalitätsprogramme Währungen: Mehrwährungskonto in HKD, USD, CNY, JPY, SGD, EUR, GBP, AUD | Kontoeröffnung: • Hongkong – 155 USD • Ausländisches Unternehmen – 1280 USD • Offshore-Unternehmen – 2.300 USD Kontoführung: ohne Gebühren. Limits: 1.000.000 HKD pro Monat für eingehende Zahlungen. Das Limit kann auf folgender Basis erhöht werden: • Bis zu 5.000.000 HKD auf Basis einer Kundenanfrage mit Vorlage eines Kontoauszugs; • Bis zu 8.000.000 HKD auf Basis einer Kundenanfrage mit Vorlage anderer Nachweisdokumente (Vertrag, Rechnung usw.). Über 8.000.000 auf Basis anderer Fak-toren. | Eingehende Zahlungen: • TT – 100 HKD • CHATS – 18 HKD • FPS – keine Gebühren Ausgehende Zahlungen: • TT – 100 HKD • CHATS – 55 HKD • FPS – keine Gebühren Gebühren der Korrespondenzbanken separat Link zu den Gebühren auf der Website der Organisation |

Beispiel der Bankverbindungen von RD Wallet

| Account Name: XXX Limited (Ihr Unternehmen) Account Number: 0000000000000 (Kontonummer Ihres Unternehmens) Bank code: 016 Branch code: 478 Swift Code: DHBKHKHHXXX Bank Name: DBS Bank (Hong Kong) Limited Bank Address: G/F, The Center, 99 Queen’s Road Central, Central, Hong Kong |

Register der lizenzierten Wertaufbewahrungsinstitute (SVF)

Das Register der lizenzierten Wertaufbewahrungsinstitute (SVF) ist eine Liste der aktuellen SVF-Lizenzinhaber, die eine Lizenz zur Ausgabe oder Förderung der Ausgabe von SVF gemäß der Hongkonger Verordnung über Zahlungssysteme und Wertaufbewahrungsinstitute erhalten haben. Gemäß Abschnitt 8ZZZF der Verordnung ist das Register online für die Öffentlichkeit zugänglich.

Fintech-Unternehmen und Banken, die in Hongkong als SVF lizenziert sind

| SVF-Lizenzinhaber | Als SVF lizenzierte Banken |

| 33 Financial Services Limited | Bank of China (Hong Kong) Limited |

| Alipay Financial Services (HK) Limited | Bank of Communications (Hong Kong) Limited |

| Autotoll Limited | Dah Sing Bank Limited |

| ePaylinks Technology Co. Limited | Hongkong and Shanghai Banking Corporation Limited (HSBC) |

| HKT Payment Limited | |

| Octopus Cards Limited | |

| PayPal Hong Kong Limited | |

| RD Wallet Technologies Limited | |

| TNG (Asia) Limited | |

| UniCard Solution Limited | |

| WeChat Pay Hong Kong Limited | |

| Yintran Group Holdings Limited |

Die Eröffnung eines Bankkontos in Hongkong ist ein wichtiger und komplexer Prozess, der sorgfältige Vorbereitung und das Verständnis aller Aspekte der Zusammenarbeit mit Finanzinstituten erfordert. Egal, ob Sie sich für eine traditionelle Bank oder ein elektronisches Zahlungssystem entscheiden, jede dieser Optionen hat ihre Vor- und Nachteile. Es ist wichtig zu verstehen, welche Dienstleistungen Ihr Unternehmen benötigt und welche Anforderungen Sie erfüllen können.

Hongkong bietet eine breite Palette von Möglichkeiten zur Geschäftstätigkeit, und der richtig gewählte Finanzpartner kann den Erfolg Ihres Unternehmens auf dem internationalen Markt erheblich beeinflussen. Angesichts der Komplexität der Verfahren und der strengen Anforderungen stoßen viele Unternehmen jedoch auf Schwierigkeiten.

Häufig gestellte Fragen (FAQ)

Die Eröffnung eines Bankkontos in Hongkong bietet eine Reihe erheblicher Vorteile, darunter:

- Freier Kapitalverkehr: In Hongkong gibt es keine Devisenkontrolle, was uneingeschränkte internationale Überweisungen ermöglicht.

- Internationaler Status: Hongkonger Banken sind auf den globalen Finanzmärkten stark vertreten, was die Eröffnung von Multiwährungskonten und die effiziente Verwaltung internationaler Operationen ermöglicht.

- Stabiles Bankensystem: Es ist eines der zuverlässigsten und geschütztesten Banksysteme der Welt und bietet sichere Bedingungen für Geschäftstätigkeiten.

Banken in Hongkong stellen strenge Anforderungen an Unternehmen, die ein Konto eröffnen möchten:

- Betriebsdauer von mindestens einem Jahr: Banken arbeiten bevorzugt mit Unternehmen, die eine Finanzgeschichte haben.

- Finanzielle Stabilität: Kontoauszüge sind erforderlich, die die Stabilität des Unternehmens bestätigen.

- Verträge mit Gegenparteien aus China oder Hongkong: Banken verlangen oft eine Bestätigung der Geschäftstätigkeit in der Region.

- Empfehlungen von bestehenden Kunden: Das Vorhandensein von Empfehlungen kann die Chancen auf eine Kontoeröffnung erheblich erhöhen.

Unternehmen, die aus verschiedenen Gründen nicht in der Lage sind, den strengen Anforderungen traditioneller Banken zu entsprechen, können auf Alternativen in Form von Online-Banken und Fintech-Lösungen zurückgreifen.

In Hongkong gibt es zwei Haupttypen von Lizenzen für Zahlungssysteme:

- MSO (Money Service Operator): Eine Lizenz, die von der Hongkonger Zoll- und Verbrauchssteuerabteilung reguliert wird und Geldüberweisungen und Devisenwechsel ermöglicht. Sie bietet jedoch begrenzte Möglichkeiten zur Aufbewahrung von Mitteln und zur Erbringung von Dienstleistungen.

- SVF (Stored Value Facility): Eine Lizenz, die von der Hongkonger Währungsbehörde (HKMA) ausgestellt und reguliert wird und ein breiteres Spektrum an Dienstleistungen bietet, einschließlich der Aufbewahrung von elektronischem Geld und seiner Verwendung zur Bezahlung von Waren und Dienstleistungen.

Die Hauptvorteile umfassen:

- Möglichkeit der Ferneröffnung von Konten.

- Direkte Hongkonger Bankverbindungen.

- Flexible Bedingungen für Startups und junge Unternehmen.

- Geringere Transaktionsgebühren im Vergleich zu traditionellen Banken.

- Die MSO-Lizenz ermöglicht Devisenwechsel und Überweisungen, bietet jedoch keine Dienstleistungen zur Aufbewahrung von Mitteln und elektronischen Zahlungen.

- Die SVF-Lizenz bietet ein breiteres Spektrum an Dienstleistungen, einschließlich der Aufbewahrung von Mitteln und Operationen mit elektronischem Geld. Dies macht SVF-Lizenzen vielseitiger für Unternehmen, die eine breite Palette von Dienstleistungen anbieten, einschließlich der Unterstützung von elektronischem Geld und Zahlungen für Waren und Dienstleistungen.