Hongkong

Hongkong China

China

Seit dem 1. April 2012 reguliert die Zoll- und Verbrauchsteuerbehörde (Customs and Excise Department, C&ED) die Tätigkeit von Geldtransferunternehmen (Money Service Operators, MSOs) in Hongkong. Ihre Befugnisse leiten sich aus der Verordnung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (Anti-Money Laundering and Counter-Terrorist Financing Ordinance, Cap. 615, AMLO) ab.

Jede natürliche oder juristische Person, die in Hongkong gewerblich Geldtransferdienstleistungen erbringt oder zu erbringen beabsichtigt, ist zur Beantragung einer MSO-Lizenz verpflichtet.

Der Begriff „Gelddienstleistung“ umfasst zwei Arten von Tätigkeiten:

- Währungsumtauschdienst

Hierbei handelt es sich um ein in Hongkong betriebenes kommerzielles Devisengeschäft.

Folgende Tätigkeiten unterliegen nicht der Regulierung:

- Währungsumtausch, der im Rahmen der Haupttätigkeit erfolgt (z. B. ein Einzelhandelsgeschäft, das Zahlungen in Fremdwährung akzeptiert);

- Währungsumtausch durch das Hotelpersonal, sofern beide folgenden Voraussetzungen erfüllt sind:

– Der Service wird ausschließlich Hotelgästen und innerhalb des Hotelgeländes angeboten;

– Die Transaktionen beschränken sich auf den Ankauf von Fremdwährung von Gästen gegen Hongkong-Dollar.

- Geldtransferdienst

Dies ist eine kommerzielle Tätigkeit, die eine oder mehrere der folgenden Handlungen umfasst:

- Versendung von Geldern außerhalb Hongkongs oder Veranlassung einer solchen Überweisung,

- Empfang von Geldern aus dem Ausland oder Organisation eines solchen Empfangs,

- Organisation des Empfangs von Geldern in einem Drittland.

Falls Ihre Tätigkeit der Lizenzpflicht als MSO unterliegt, müssen Sie die Lizenz vor Aufnahme der Geschäftstätigkeit beantragen. Die Durchführung von Geldtransfergeschäften ohne gültige Lizenz stellt einen Verstoß gegen die AMLO dar und zieht schwerwiegende rechtliche Konsequenzen nach sich.

Die Lizenz wird in der von der C&ED vorgeschriebenen Form erteilt und muss folgende Angaben enthalten:

- Die Adresse(n) der Räumlichkeiten, in denen die Tätigkeit ausgeübt werden darf (bei stationären Anbietern) bzw. eine Korrespondenzadresse (bei Online-Anbietern),

- Die Lizenzauflagen gemäß den Artikeln 30–32 der AMLO,

- Die Gültigkeitsdauer der Lizenz (in der Regel 2 Jahre).

Besonderheiten der MSO-Lizenzierung je nach Geschäftsumfang

Obwohl alle Geldtransferunternehmen und Wechselstuben der Verordnung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (Cap. 615, AMLO) unterliegen und das Gesetz – mit Ausnahme der Anforderungen an Geschäftsräume – grundsätzlich dieselben Lizenzvoraussetzungen vorsieht, variieren in der Praxis die endgültige Entscheidung über die Lizenzerteilung sowie Umfang und Tiefe der Prüfung je nach Art und Umfang der Geschäftstätigkeit.

- Lizenz für kleine und mittlere Anbieter

Vorgesehen für Unternehmen, die ein begrenztes Leistungsspektrum anbieten, beispielsweise lokale Geldtransfers oder Währungsumtausch innerhalb Hongkongs (z. B. Wechselstuben).

Auch wenn für solche Anbieter weniger strenge Anforderungen an die finanzielle Ausstattung gelten, sind sie dennoch vollumfänglich zur Einhaltung der AML/CFT-Standards verpflichtet:

- Implementierung interner Kundenidentifizierungsverfahren (KYC)

- Ernennung eines verantwortlichen Compliance- und AML-Beauftragten

- Vorhaltung geeigneter Geschäftsräume

- Und andere.

- Lizenz für größere Anbieter mit internationaler Tätigkeit

Für Unternehmen, die internationale Geldtransfers durchführen – insbesondere in oder aus Hochrisikojurisdiktionen – gelten deutlich strengere Anforderungen.

Solche Antragsteller müssen Folgendes nachweisen:

- Ausreichendes Kapital und Liquidität zur Aufrechterhaltung des Geschäftsbetriebs

- Ein robustes Compliance-System, einschließlich Sanktionslistenprüfung und geografischem Risikomanagement

- Nachweisbare Erfahrung des Teams im Bereich grenzüberschreitender Zahlungen

- Etablierte Geschäftsbeziehungen zu lokalen oder internationalen Banken

Die Aufsichtsbehörde (Customs and Excise Department, C&ED) legt besonderes Augenmerk auf die Fähigkeit des Anbieters, die mit internationalen Geschäftstätigkeiten verbundenen erhöhten Risiken wirksam zu steuern.

Anforderungen für die Erteilung einer MSO-Lizenz in Hongkong

Wer kann eine Lizenz beantragen?

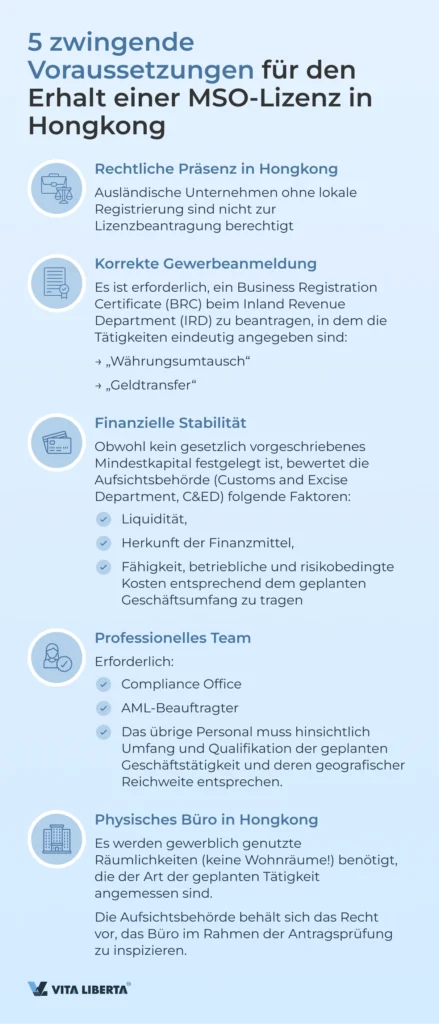

Um in Hongkong eine Lizenz als Geldtransferdienstleister zu erhalten, muss ein Unternehmen eine Reihe von Voraussetzungen erfüllen.

Wichtigste Kriterien für den Erhalt einer MSO-Lizenz in Hongkong

Um eine Lizenz als Geldtransferdienstleister (Money Service Operator, MSO) zu beantragen, muss das Unternehmen die folgenden zentralen Anforderungen erfüllen:

1. Rechtsform

Das Unternehmen muss in Hongkong als juristische Person ordnungsgemäß registriert sein. Dies kann folgende Formen annehmen:

- eine lokale Gesellschaft, die gemäß der Companies Ordinance (Cap. 622) gegründet wurde, oder

- ein ausländisches Unternehmen mit einer akkreditierten Zweigstelle oder Repräsentanz in Hongkong.

Ausländische Unternehmen ohne rechtliche Präsenz in Hongkong sind nicht berechtigt, eine MSO-Lizenz zu beantragen.

2. Gewerbeanmeldung

Das Unternehmen ist verpflichtet, seine Geschäftstätigkeit beim Inland Revenue Department (IRD) anzumelden und ein Business Registration Certificate (BRC) zu erhalten.

Wichtig: Im BRC muss die Tätigkeit ausdrücklich den MSO-relevanten Dienstleistungen entsprechen (z. B. „money changing“ oder „money remittance“). Die Angabe erfolgt bei der Einreichung des Formulars IRBR200.

3. Finanzielle Leistungsfähigkeit

Der Antragsteller muss nachweisen, dass ausreichend Kapital für die geplante Geschäftstätigkeit vorhanden ist. Obwohl das Gesetz keine feste Mindestkapitalhöhe vorschreibt, bewertet die zuständige Behörde (Customs and Excise Department, C&ED) insbesondere:

- die Liquidität des Unternehmens

- die Herkunft der Finanzmittel,

- die Fähigkeit, betriebliche und risikobedingte Kosten im Einklang mit dem geplanten Geschäftsumfang zu trage.

4. Organisationsstruktur und Personal

Das Unternehmen muss über eine klar definierte Management- und Betriebsstruktur verfügen, die Folgendes umfasst:

- einen benannten Compliance Officer,

- einen AML-Beauftragten, der für die Einhaltung der Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung verantwortlich ist,

- qualifiziertes operatives Personal,

- ein internes Kontroll- und Berichtswesen.

Umfang und Qualifikation des Personals müssen dem beantragten Geschäftsumfang und der geografischen Reichweite der geplanten Tätigkeiten entsprechen.

Anforderungen an das Management und Schlüsselmitarbeiter bei der Beantragung einer MSO-Lizenz in Hongkong

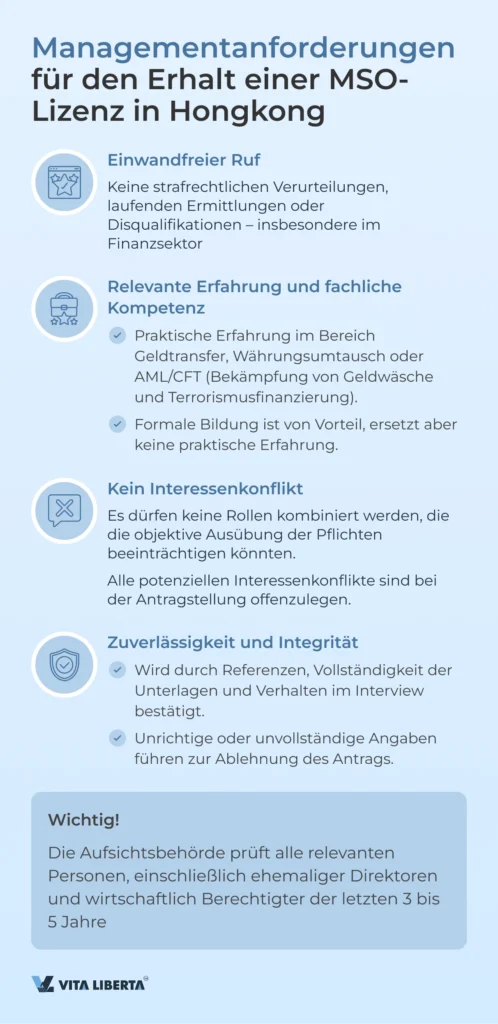

Neben dem Unternehmen selbst achtet die Aufsichtsbehörde besonders auf die persönlichen und beruflichen Qualitäten des Managements und der Schlüsselmitarbeiter. Gemäß den Lizenzierungsrichtlinien für Money Service Operators (MSOs) müssen alle Personen mit maßgeblichem Einfluss auf die Geschäftstätigkeit des Anbieters – einschließlich Direktoren, wirtschaftlich Berechtigter sowie Compliance- und AML-Beauftragter – die „Fit-and-Proper“-Kriterien erfüllen, das heißt, sie müssen zuverlässig, fachlich kompetent und integer sein.

1. Einwandfreier geschäftlicher und rechtlicher Ruf

Bewerber dürfen Folgendes nicht aufweisen:

- Einträge im Strafregister, insbesondere im Zusammenhang mit Finanzdelikten (Geldwäsche, Betrug, Steuerhinterziehung);

- anhängige Strafverfahren oder laufende Ermittlungen durch Strafverfolgungsbehörden;

- eine gerichtliche Disqualifikation als Direktor oder Geschäftsführer in irgendeiner Jurisdiktion;

- nachgewiesene Beteiligung an unseriösen oder illegalen Finanzgeschäften.

Die Aufsichtsbehörde führt hierzu Screenings über internationale Datenbanken (einschließlich World-Check und interner Quellen) durch.

2. Fachliche Kompetenz und einschlägige Erfahrung

Dies ist besonders relevant für Personen, die für Betrieb und Compliance verantwortlich sind:

- Nachweisbare praktische Erfahrung im Bereich Geldtransfer, Devisenhandel oder verwandter Finanzdienstleistungen;

- Fundierte Kenntnisse der Grundsätze zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AML/CFT), einschließlich KYC-Verfahren, Transaktionsmonitoring und Meldung verdächtiger Aktivitäten;

- Vertrautheit mit den Anforderungen der Anti-Money Laundering and Counter-Terrorist Financing Ordinance (AMLO, Cap. 615);

- Eine formale Ausbildung (z. B. in Finanzen, Rechtswissenschaften oder Compliance) wird begrüßt, kann jedoch praktische Erfahrung nicht ersetzen.

3. Kein Interessenkonflikt

Führungskräfte und Schlüsselmitarbeiter sind verpflichtet:

- keine verdeckten finanziellen Interessen an Wettbewerbern oder Vertragspartnern zu halten;

- keine Tätigkeiten auszuüben, die die objektive Wahrnehmung ihrer Pflichten im Rahmen der MSO-Tätigkeit beeinträchtigen könnten;

- sämtliche potenziellen Interessenkonflikte bei der Antragstellung offen zu legen.

4. Zuverlässigkeit und persönliche Integrität

Diese Eigenschaften werden anhand folgender Faktoren beurteilt:

- Referenzen früherer Arbeitgeber oder Geschäftspartner;

- Vollständigkeit und Wahrheitsgemäßheit der Angaben in Fragebögen und beigefügten Unterlagen;

- Auftreten und Verhalten im Rahmen eines gegebenenfalls geführten Interviews mit einem Vertreter der Aufsichtsbehörde.

Jeder Versuch, Informationen zu verschweigen oder unrichtige Angaben zu machen, kann zur Ablehnung der Lizenz führen.

Wichtig: Die Aufsichtsbehörde berücksichtigt nicht nur aktuelle, sondern auch ehemalige Direktoren und wirtschaftlich Berechtigte der letzten drei bis fünf Jahre. Selbst wenn eine Person vor Einreichung des Antrags ausgeschieden ist, kann ihre Vergangenheit die Entscheidung beeinflussen.

Die „Fit-and-Proper“-Prüfung ist keine Formalität, sondern ein zentraler Bestandteil des Lizenzierungsverfahrens. Bereits ein einziger Verstoß gegen diese Kriterien kann zur Ablehnung des Antrags oder zum Entzug einer bereits erteilten Lizenz führen.

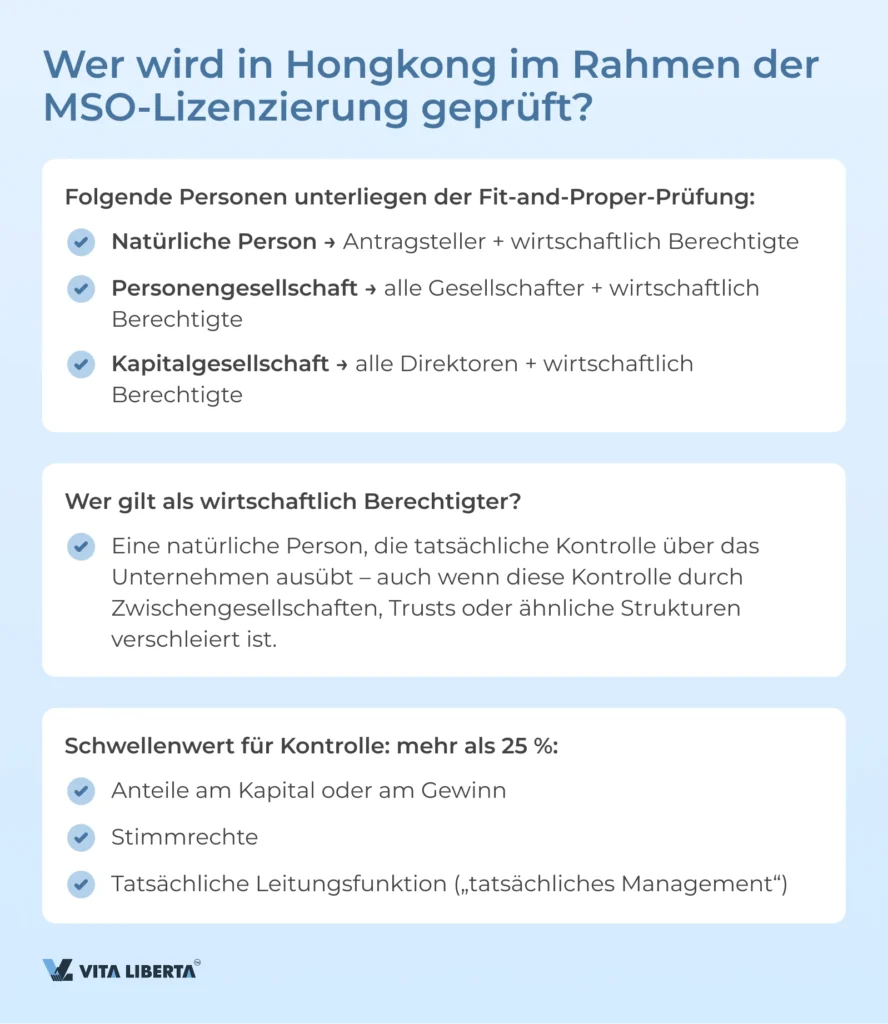

Gemäß der Verordnung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AMLO, Cap. 615) darf das Customs and Excise Department (C&ED) von Hongkong eine Lizenz für einen Money Service Operator (MSO) nur dann erteilen oder verlängern, wenn alle Schlüsselpersonen, die mit dem Antragsteller verbunden sind, die „Fit-and-Proper“-Kriterien erfüllen – das heißt, sie müssen zuverlässig, fachlich kompetent und integer sein.

Wer unterliegt der Prüfung?

Die Anforderungen richten sich nach der Rechtsform des Antragstellers:

- Natürliche Person: Der Antragsteller selbst sowie alle wirtschaftlich Berechtigten (ultimativen Eigentümer) werden geprüft.

- Personengesellschaft: Alle Gesellschafter und wirtschaftlich Berechtigten unterliegen der Prüfung.

- Kapitalgesellschaft: Alle Direktoren und wirtschaftlich Berechtigten werden überprüft.

Wer gilt als wirtschaftlich Berechtigter (Beneficial Owner)?

Der wirtschaftlich Berechtigte ist eine natürliche Person, die tatsächliche Kontrolle über das Unternehmen ausübt – unabhängig davon, ob dies in den offiziellen Unterlagen vermerkt ist.

Bei einer natürlichen Person:

- Die Person, die die MSO-Tätigkeit tatsächlich besitzt oder kontrolliert,

- oder die Person, in deren Interesse die Tätigkeit ausgeübt wird (z. B. im Rahmen einer Treuhandverwaltung).

Bei einer Personengesellschaft:

Als wirtschaftlich Berechtigter gilt eine Person, die:

- mehr als 25 % des Kapitals oder der Gewinne besitzt oder kontrolliert,

- über mehr als 25 % der Stimmrechte bei Entscheidungen verfügt.

- oder tatsächliche Kontrolle über die Geschäftstätigkeit ausübt.

Bei einer Kapitalgesellschaft:

Der wirtschaftlich Berechtigte ist eine Person, die:

- mehr als 25 % der Anteile hält (direkt, über Trusts oder andere Strukturen),

- mehr als 25 % der Stimmrechte in der Hauptversammlung kontrolliert,

- oder tatsächliche Kontrolle über die Unternehmensführung ausübt,

Selbst wenn die Eigentumsverhältnisse über andere Gesellschaften, Trusts oder Nominaleigentümer strukturiert sind, verlangt das C&ED die Offenlegung des tatsächlichen wirtschaftlich Berechtigten. Dies verlängert in der Regel das Prüfverfahren erheblich.

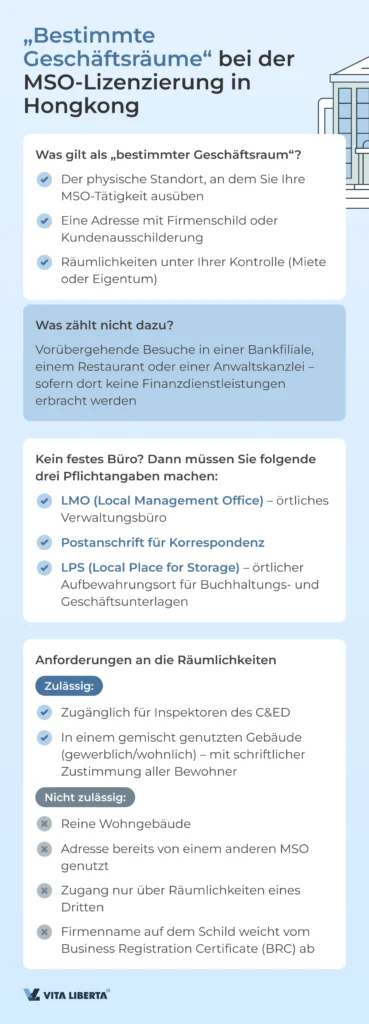

Besonderheiten bei der Registrierung von Geschäftsräumen im Rahmen der MSO-Lizenzierung in Hongkong

Gemäß der Verordnung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AMLO, Cap. 615) sind Geldtransferdienstleister (MSOs) verpflichtet, in ihrem Lizenzantrag „bestimmte Geschäftsräume“ (particular premises) anzugeben, sofern sie diese für ihre Geschäftstätigkeit nutzen. Doch was genau gilt als solcher Geschäftsraum, und wann ist die Registrierung verpflichtend?

„Bestimmte Geschäftsräume“ sind physische Standorte in Hongkong, an denen Sie gewerblich Devisengeschäfte und/oder Geldtransferdienstleistungen erbringen.

Zu diesen Räumlichkeiten gehören:

- Räumlichkeiten, die ausschließlich für MSO-Tätigkeiten genutzt werden;

- Adressen, die öffentlich als Kundentreffpunkte beworben werden (z. B. mit einem Firmenschild);

- Geschäftsräume, die unter Ihrer ständigen Kontrolle stehen – sei es als Mieter oder Eigentümer.

Es handelt sich nicht um „bestimmte Geschäftsräume“, wenn ein Ort (z. B. ein Restaurant, eine Bankfiliale, eine Steuerberatungs- oder Anwaltskanzlei) lediglich vorübergehend aufgesucht wird, um administrative Tätigkeiten zu erledigen, ohne dort Finanzdienstleistungen für Kunden zu erbringen.

Wenn Sie ohne festen Geschäftsraum tätig sind – beispielsweise remote, über mobile Geräte oder im Rahmen von Außenterminen – müssen Sie im Antrag drei zwingende Angaben machen:

- LMO (Local Management Office) – örtliches Verwaltungsbüro

- Postanschrift für Korrespondenz

- LPS (Local Place for Storage) – örtlicher Aufbewahrungsort für Geschäftsunterlagen

- Anforderungen an „bestimmte Geschäftsräume“

Neben der formalen Registrierung prüft das C&ED die Eignung der Räumlichkeiten hinsichtlich Rechtmäßigkeit, Transparenz und Verbraucherschutz.

Zulässige Räumlichkeiten:

- Uneingeschränkt zugänglich für Inspektoren des C&ED;

- In gemischt genutzten (gewerblich/wohnlich) Gebäuden – sofern die schriftliche Zustimmung aller Bewohner zur Durchführung von Inspektionen vorliegt.

Unzulässige Optionen:

- Räumlichkeiten in reinen Wohngebäuden;

- Adressen, die bereits von einem anderen MSO genutzt oder in einem anderen Antrag angegeben werden;

- Räumlichkeiten, die nur über die Geschäftsräume eines Dritten zugänglich sind;

- Objekte, deren Firmenname auf dem Schild nicht mit dem im Business Registration Certificate (BRC) eingetragenen Namen übereinstimmt.

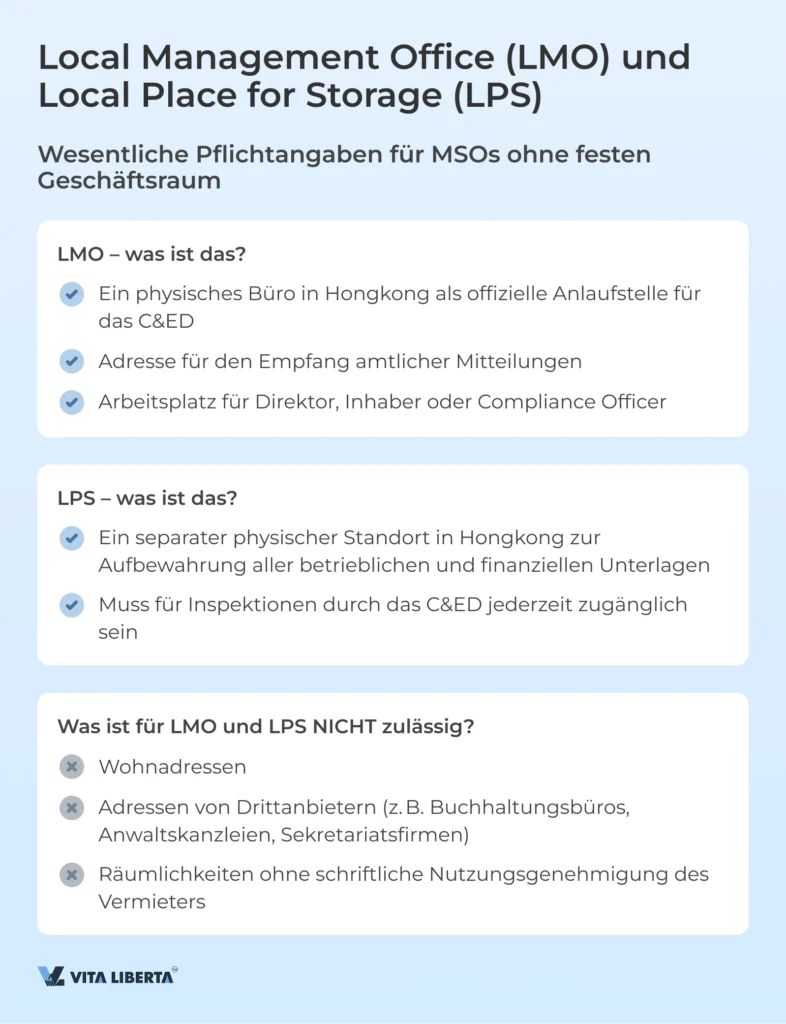

Was ist ein Local Management Office (LMO)?

Das LMO ist ein physisches Büro in Hongkong, das folgende Funktionen erfüllt:

- Dient als Ansprechpartner für das C&ED (persönlich und telefonisch),

- Wird als Adresse für den Empfang amtlicher Mitteilungen genutzt,

- Bietet Arbeitsplätze für Schlüsselpersonen: Direktor, Inhaber oder Compliance Officer.

Wichtig:

- Eine Wohnadresse wird als LMO nicht akzeptiert.

- Die Adresse einer Buchhaltungs-, Rechts- oder Sekretariatsfirma ist ebenfalls unzulässig.

- Der Eigentümer der Räumlichkeiten muss die Nutzung für MSO-Zwecke schriftlich genehmigen (im Mietvertrag oder per separatem Schreiben).

Fehlt das LMO im Antrag, ist dieser ungültig. Wird diese Anforderung nach Lizenzerteilung nicht erfüllt, kann dies zur Aussetzung oder zum Entzug der Lizenz führen.

Lokaler Speicherort für Unterlagen (LPS)

Sämtliche betrieblichen und finanziellen Unterlagen müssen an einem separaten physischen Ort in Hongkong aufbewahrt werden, der für das C&ED jederzeit zugänglich ist.

Die Anforderungen an den LPS entsprechen weitgehend denen an das LMO:

- Keine Wohnadresse und keine Adresse eines Drittanbieters;

- Muss unter direkter Kontrolle des Lizenzinhabers stehen;

- Erfordert eine schriftliche Genehmigung des Vermieters.

Wird kein LPS angegeben oder ist dieser nicht konform, führt dies zur Ablehnung des Antrags oder zum Entzug der Lizenz.

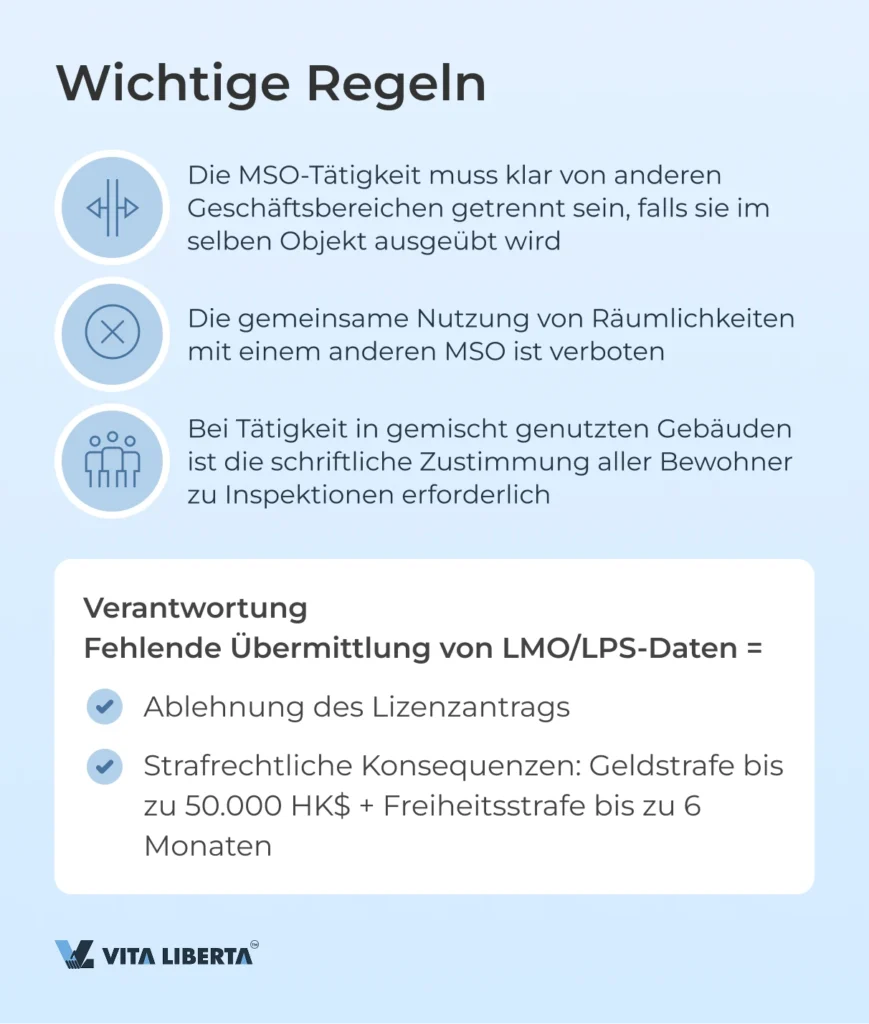

Zusätzliche Anforderungen

- Werden in denselben Räumlichkeiten mehrere Geschäftstätigkeiten ausgeübt, muss die MSO-Tätigkeit klar räumlich und organisatorisch getrennt sein.

- Die gemeinsame Nutzung von Räumlichkeiten mit einem anderen MSO ist untersagt.

- Bei Nutzung von Räumlichkeiten in gemischt genutzten Gebäuden (Wohnung + Gewerbe) ist die schriftliche Zustimmung aller Bewohner zur Durchführung von Inspektionen erforderlich.

Verantwortung für unvollständige Angaben

Gemäß Artikel 52(2) der AMLO (Cap. 615) stellt die vorsätzliche oder fahrlässige Unterlassung wesentlicher Informationen (einschließlich Angaben zu Geschäftsräumen) im Lizenzantrag eine Straftat dar.

Strafe: Geldstrafe bis zu 50.000 HK$ und Freiheitsstrafe bis zu 6 Monaten.

Die Registrierung „bestimmter Geschäftsräume“ ist keine Formalität, sondern ein Schlüsselelement des Vertrauens gegenüber der Aufsichtsbehörde. Selbst bei einem rein digitalen Geschäftsmodell müssen Sie über LMO und LPS eine physische Verbindung zu Hongkong nachweisen. Nur so können Sie die Lizenz erfolgreich erhalten und zukünftige Risiken vermeiden.

Bei der Beantragung einer Lizenz für bestimmte Geschäftsräume müssen Sie dem Antrag mindestens zwei Fotos im Format 102 × 152 mm (4R) beifügen.

Fotoinhalt:

- Auf einem Foto sollte das Innere des Raumes zu sehen sein (z. B. ein Arbeitsplatz oder ein Kundendienstbereich).

- Das zweite Foto sollte die Außenseite des Gebäudes zeigen (zum Beispiel ein Schild mit dem Firmennamen).

Verfügt der Antragsteller außerdem über separate Räumlichkeiten, die als Hauptsitz (Hauptsitz) und/oder als lokale Geschäftsstelle (lokale Geschäftsstelle) dienen, sind für jede dieser Räumlichkeiten zwei separate Fotos einzureichen. Die Anforderungen an die Fotos für Hauptsitz und lokale Geschäftsstelle sind identisch mit denen für den Hauptsitz.

MSO-Geschäftsplan

Die Aufsichtsbehörde bewertet jeden Aspekt der Geschäftstätigkeit ausschließlich unter dem Gesichtspunkt der Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AML/CFT). Daher dient Ihr Businessplan nicht nur dazu, die Geschäftsidee und wirtschaftliche Tragfähigkeit des Vorhabens darzulegen, sondern muss auch als Nachweis Ihrer operativen und compliance-seitigen Handlungsfähigkeit dienen.

Der Erfolg der Genehmigung Ihres Businessplans hängt unmittelbar von der Vollständigkeit der vorgelegten Informationen und der nachweisbaren Fähigkeit Ihres Unternehmens ab, alle rechtlichen und regulatorischen Anforderungen zu erfüllen.

Ihr Businessplan sollte folgende Inhalte umfassen:

Unternehmensidentifikation.

Geben Sie den rechtlichen Unternehmensnamen, die Website-Adresse sowie die eingetragene Marke oder das Logo an, die für die geschäftliche Werbung verwendet werden sollen.

Geschichte des Unternehmens und Herkunft des Kapitals.

Beschreiben Sie die Entstehungsgeschichte des antragstellenden Unternehmens sowie die Herkunft des Start- und Betriebskapitals. Klären Sie, ob das Unternehmen in Verbindung mit anderen juristischen Personen oder Holdingstrukturen steht, und erläutern Sie gegebenenfalls die Art dieser Kontrolle oder wirtschaftlichen Verflechtung.

Schlüsselpersonen im Management.

Legen Sie detaillierte Lebensläufe der leitenden Angestellten vor, einschließlich Staatsangehörigkeit, beruflichem Werdegang, Ausbildung und fachlicher Qualifikationen. Diese Angaben sind entscheidend für die Prüfung ihrer Integrität und fachlichen Eignung.

Managementstruktur.

Geben Sie die rechtliche und tatsächliche Adresse an, an der wesentliche Geschäftsentscheidungen getroffen werden. Sofern das Unternehmen über Back-Office-Standorte (in Hongkong oder im Ausland) verfügt, beschreiben Sie deren Funktionen und genaue Standorte ausführlich.

Kundenstamm.

Geben Sie eine detaillierte Beschreibung Ihrer Zielkunden an: deren voraussichtlichen geografischen Standort, nationale Zusammensetzung sowie Akquisitions- und Interaktionskanäle.

Wesentliche operative Tätigkeiten in Hongkong.

Beschreiben Sie präzise, welche Geschäftsvorgänge konkret in Hongkong durchgeführt werden, und begründen Sie die Notwendigkeit einer lokalen MSO-Lizenz; die Darstellung muss dabei den gesamten Transaktionszyklus umfassen – von der Entgegennahme des Kundenauftrags über die Abwicklung der Überweisung und die Bewegung der Gelder bis hin zur Erfüllung der AML/CFT-Pflichten, der Buchhaltung und der Archivierung der Unterlagen.

Kanäle der Dienstleistungserbringung.

Listen Sie alle geplanten Produkte (Währungsumtausch, Geldtransfers) sowie den Zeitplan für deren Einführung auf. Beschreiben Sie detailliert das operative Geschäftsmodell für jede Dienstleistung, einschließlich sämtlicher Vertriebskanäle, des Auftragsabwicklungsprozesses und des Geldflusses über ausländische Agenten oder Partner. Falls externe Dienstleister hinzugezogen werden, legen Sie deren vollständige Unternehmensdaten sowie Kopien der entsprechenden Verträge vor. Besonderes Augenmerk ist dabei auf die Maßnahmen zum Schutz der Kundengelder vor Risiken infolge von Vertragsverletzungen oder Zahlungsausfällen seitens der Geschäftspartner zu richten.

Bankkonten.

Geben Sie bitte alle Kontodaten (Nummern und Inhaber) an, die Sie für Ihr Unternehmen nutzen werden. Die Nutzung von Konten Dritter ist strengstens untersagt. Falls Ihr Geschäftsmodell kein eigenes Konto erfordert, müssen Sie detailliert erläutern, wie Sie Ihre Dienstleistungen auch ohne Konto erbringen werden.

Finanzprognosen.

Legen Sie realistische Prognosen zur erwarteten Rentabilität und zum Umsatz je Produkt für die nächsten zwei Jahre sowie eine Schätzung des benötigten Betriebskapitals für den laufenden Geschäftsbetrieb vor.

Organisationsstruktur.

- Lokal: Beschreiben Sie die Unternehmensgruppe in Hongkong (Muttergesellschaft, Zweigniederlassungen, Tochtergesellschaften), deren jeweilige Zuständigkeiten und Funktionen. Fügen Sie ein Organigramm bei, das die Geschäftstätigkeit jeder Einheit kurz darstellt.

- International: Legen Sie in ähnlicher Weise die Struktur der internationalen Unternehmensgruppe offen, der der Antragsteller angehört, und reichen Sie ebenfalls ein Organigramm sowie entsprechende Beschreibungen ein.

Geschäftsräume.

Werden Büroräume mit anderen Unternehmen geteilt – auch mit solchen, die nicht dem Antragsteller gehören –, ist die Art dieser Unternehmen offenzulegen. Geben Sie an, ob diese Drittunternehmen im Eigentum von Führungskräften oder Mitarbeitern des Antragstellers stehen und ob geschäftliche Beziehungen zu ihnen bestehen.

Lokale Personalressourcen.

Beschreiben Sie detailliert die Struktur des Managementteams und des sonstigen Personals: Gesamtzahl der Mitarbeiter, Positionen, Verantwortungsbereiche (einschließlich Compliance-Aufgaben und Meldepflichten bei verdächtigen Transaktionen), Beschäftigungsstatus (Vollzeit/Teilzeit) sowie die Berichtshierarchie.

Auslagerung.

Geben Sie die Namen und die Art aller Dienstleistungen an, die im Rahmen der Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AML/CFT) ausgelagert wurden (z. B. externe Prüfungen, Einsatz spezialisierter Vermittler).

IT-Systeme.

Beschreiben Sie die eingesetzten Computersysteme, einschließlich kommerzieller Software und Datenbanken für die automatisierte AML/CFT-Überwachung sowie die Screening-Verfahren gegen Sanktionslisten.

Vertreter- und Prinzipalbeziehungen.

Falls der Antragsteller als Vertreter oder Prinzipal für andere lokale MSOs oder ausländische Unternehmen tätig ist, geben Sie deren Namen an und beschreiben Sie detailliert die in dieser Rolle ausgeübten Funktionen.

Weitere Geschäftsbeziehungen.

Falls Ihr Geschäftsmodell auf Zahlungsplattformen Dritter angewiesen ist (z. B. digitale Wallets), erläutern Sie deren Rolle im operativen Ablauf. Sollten Bargeldtransaktionen (innerhalb Hongkongs oder grenzüberschreitend) durchgeführt werden, benennen Sie die hierfür verantwortlichen Unternehmen oder Personen.

Weitere Aufsicht.

Geben Sie an, ob der Antragsteller oder seine internationale Unternehmensgruppe der Aufsicht anderer Regulierungsbehörden unterliegt (z. B. über eine Lizenz einer Finanzaufsichtsbehörde in einer anderen Jurisdiktion verfügt). Falls ja, nennen Sie die Namen dieser Behörden.

Wichtige rechtliche Verpflichtung

Im Rahmen des Businessplans muss der Antragsteller schriftlich bestätigen, dass er die gesetzlichen Anforderungen verstanden hat und sich zu deren Einhaltung verpflichtet: Sollten sich die dem C&ED zur Erteilung oder Verlängerung der MSO-Lizenz übermittelten Angaben ändern, ist der Lizenzinhaber verpflichtet, den Zoll- und Verbrauchsteuerkommissar innerhalb eines Monats nach Eintritt der Änderung schriftlich zu informieren. Die Nichterfüllung dieser Pflicht oder die Übermittlung unvollständiger Informationen kann zur Verzögerung oder Ablehnung des Antrags führen.

Ein sorgfältig ausgearbeiteter Businessplan ist daher keine bloße Formalität, sondern ein strategisches Dokument, das Vertrauen bei der Aufsichtsbehörde schafft und die solide Grundlage für einen legalen und nachhaltigen Betrieb Ihres Finanzgeschäfts in Hongkong bildet.

Regulatorische und operative Anforderungen für den Erhalt einer MSO-Lizenz in Hongkong

Um eine Lizenz als Geldtransferdienstleister (MSO) zu erhalten und aufrechtzuerhalten, muss das Unternehmen ein robustes Compliance-System implementieren, das den Anforderungen der Verordnung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AMLO, Cap. 615) sowie den Richtlinien des Customs and Excise Department (C&ED) – der zuständigen Aufsichtsbehörde für MSOs in Hongkong – entspricht.

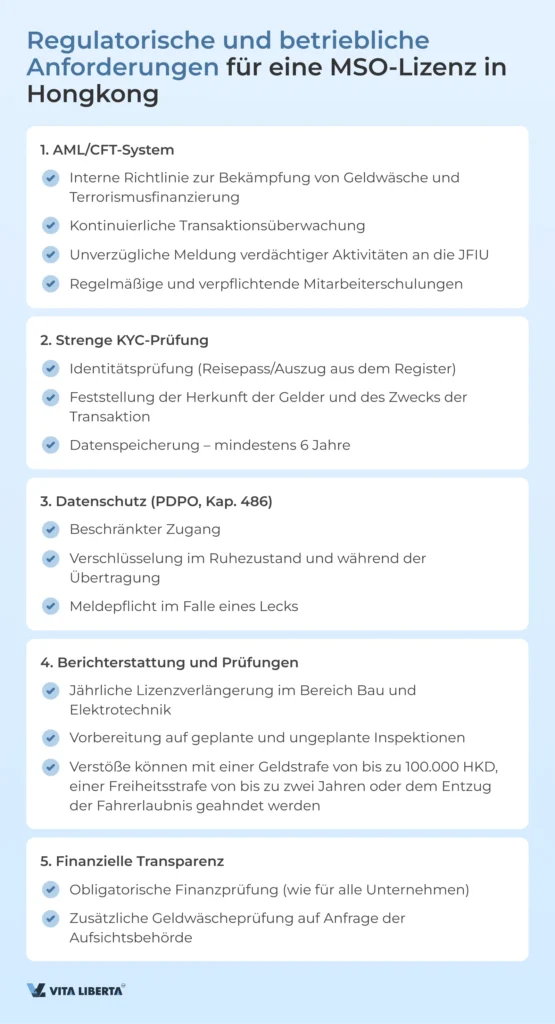

1. Implementierung des AML/CFT-Systems

Das Unternehmen muss eine interne Richtlinie zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung entwickeln und fortlaufend pflegen, die Folgendes umfasst:

- Verfahren zur Kundenidentifizierung (KYC);

- kontinuierliche Überwachung von Transaktionen;

- einen Mechanismus zur Identifizierung und unverzüglichen Meldung verdächtiger Transaktionen an die Joint Financial Intelligence Unit (JFIU);

- regelmäßige Schulungen für alle Mitarbeiter.

2. Strenge KYC-Richtlinie

Vor Aufnahme der Geschäftsbeziehung ist das Unternehmen verpflichtet:

- die Identität des Kunden zu überprüfen (bei natürlichen Personen: Reisepass oder Personalausweis; bei juristischen Personen: Handelsregisterauszug und Angaben zu den wirtschaftlichen Berechtigten);

- die Herkunft der Gelder sowie den Zweck der Transaktion zu ermitteln;

- sämtliche KYC-Unterlagen mindestens 6 Jahre nach Beendigung der Geschäftsbeziehung aufzubewahren.

3. Schutz personenbezogener Daten

Die Verarbeitung von Kundendaten muss der Personal Data (Privacy) Ordinance (PDPO, Cap. 486) von Hongkong entsprechen. Dies umfasst:

- eingeschränkten Zugriff auf personenbezogene Daten;

- Verschlüsselung bei Speicherung und Übertragung;

- unverzügliche Benachrichtigung im Falle einer Datenschutzverletzung.

4. Berichterstattung und Inspektionen

Nach Erteilung der Lizenz ist das Unternehmen verpflichtet:

- jährlich die Lizenzbestätigung beim C&ED einzureichen;

- angeforderte Informationen unverzüglich bereitzustellen;

- sich planmäßigen und unangekündigten Inspektionen zu unterziehen.

- Verstöße können mit einer Geldstrafe von bis zu 100.000 HKD, einer Freiheitsstrafe von bis zu 2 Jahren oder dem Entzug der Lizenz geahndet werden.

5. Finanzielle Transparenz

MSOs müssen sich, wie jedes andere Unternehmen auch, obligatorischen Prüfungen unterziehen. Zusätzlich zur Finanzprüfung wird jedoch auch eine Geldwäscheprüfung durchgeführt:

Wichtig: Die bloße Existenz einer schriftlichen Richtlinie reicht nicht aus – die Aufsichtsbehörde bewertet die tatsächliche Umsetzung und konsequente Anwendung der Verfahren im laufenden Geschäftsbetrieb.

Verfahren zur Beantragung der MSO-Lizenz in Hongkong

Wichtige Schritte zur Einreichung eines Antrags

Die Beantragung einer Lizenz als Geldtransferdienstleister (MSO) in Hongkong umfasst mehrere Schritte, die jeweils sorgfältige Vorbereitung und Präzision erfordern. Der Antrag wird beim Customs and Excise Department (C&ED) eingereicht, das als zuständige Aufsichtsbehörde diesen Bereich reguliert und überwacht.

Schritte zur Beantragung einer MSO-Lizenz

- Vorbereitende Maßnahmen

Vor der Antragstellung ist sicherzustellen, dass das Unternehmen sämtliche gesetzlichen Anforderungen erfüllt. Dazu gehören:

- Registrierung des Unternehmens in Hongkong,

- Erstellung aller Finanzdokumente zum Nachweis der finanziellen Leistungsfähigkeit,

- Aufbau einer Organisation mit angemessener Struktur und fachlich qualifiziertem Personal,

- Entwicklung und Implementierung von KYC-Richtlinien (Know Your Customer) sowie AML/CFT-Verfahren.

- Antragstellung beim C&ED

Der Lizenzantrag ist entweder über das offizielle e-Services-Portal oder in Papierform einzureichen. Das Verfahren kann je nach Einreichungsform variieren. Das Unternehmen muss alle erforderlichen Unterlagen vorlegen und seine fachliche Eignung nachweisen.

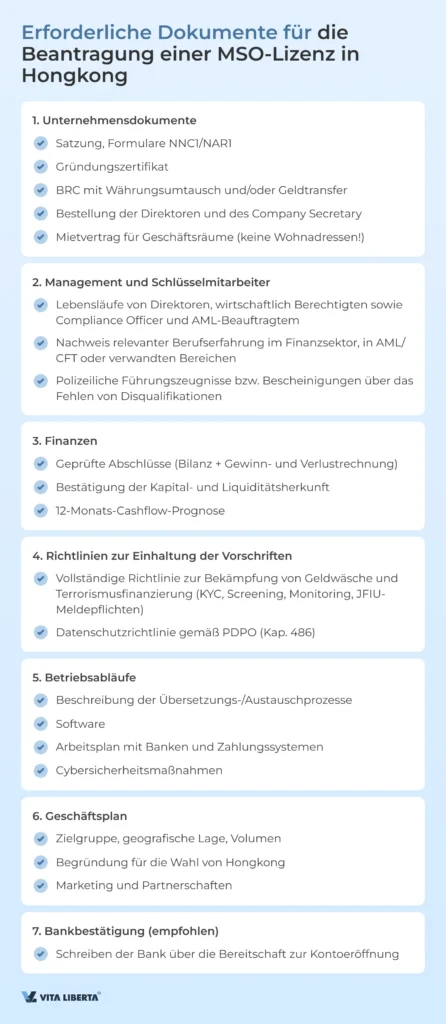

Erforderliche Dokumente für die Beantragung einer MSO-Lizenz in Hongkong

1. Unternehmensdokumente

- Satzung

- Formular NNC1 (Antrag auf Registrierung) oder NAR1 (Jahresbericht)

- Gründungszertifikat

- Business Registration Certificate (BRC) mit Angabe der Tätigkeiten: Währungsumtausch und/oder Geldtransfer

- Dokumente zur Bestellung der Direktoren und des Company Secretary

- Mietvertrag für Geschäftsräume in Hongkong (Wohnadressen sind nicht zulässig)

2. Informationen zu Management und Schlüsselmitarbeitern

- Lebensläufe und Kurzbiografien aller Direktoren, wirtschaftlich Berechtigten und Schlüsselmitarbeiter (einschließlich Compliance Officer und AML-Beauftragter)

- Nachweis relevanter Berufserfahrung im Finanzsektor, im Bereich AML/CFT oder in verwandten Tätigkeitsfeldern

- Dokumente, die das Fehlen von strafrechtlichen Verurteilungen oder Disqualifikationen belegen

3. Finanzdokumente

- Geprüfte Jahresabschlüsse (Bilanz und Gewinn- und Verlustrechnung) für das letzte abgeschlossene Geschäftsjahr

- Nachweis der Herkunft der Finanzmittel und der Liquidität (z. B. Kontoauszüge, Investitionsverträge)

- 12-Monats-Cashflow-Prognose

4. Compliance-Richtlinien und -Verfahren

AML/CFT-Richtlinie, einschließlich:

- KYC- und CDD-Verfahren (Customer Due Diligence)

- Screening von Kunden und Transaktionen gegen Sanktionslisten

- Kontinuierliche Überwachung verdächtiger Aktivitäten

- Interne Berichte und Benachrichtigungen an die JFIU

- Datenschutzrichtlinie gemäß PDPO (Kap. 486)

5. Betriebsdokumente

- Beschreibung der Geschäftsprozesse: Wie Überweisungen/Währungsumtausch durchgeführt werden

- Schema der Interaktion mit Banken

- Technische Maßnahmen für Cybersicherheit und Datenschutz

6. Geschäftsplan

- Beschreibung der Zielgruppe, geografischer Tätigkeitsbereich, Transaktionsvolumen

- Begründung für die Wahl Hongkongs als Lizenzierungsstandort

- Marketing- und Affiliate-Strategie

7. Bankbestätigung

Ein Schreiben der Bank, in dem sie ihre Bereitschaft zur Eröffnung eines Firmenkontos für MSO-Aktivitäten bestätigt.

- Optimal: Bestätigung einer in Hongkong lizenzierten Bank

- Bei ausländischer Bank: Es ist eine detaillierte Begründung erforderlich, warum die Transaktionen über eine ausländische Bank abgewickelt werden sollen, obwohl der Antragsteller eine MSO-Lizenz in Hongkong beantragt.

Wichtig: Alle Dokumente müssen in englischer oder chinesischer Sprache vorgelegt werden. Nicht in Hongkong ansässige Antragsteller müssen beglaubigte Übersetzungen einreichen.

Einreichung eines Antrags über das offizielle Portal

Anträge auf eine Lizenz als Geldtransferdienstleister (Money Service Operator, MSO) müssen elektronisch über das e-Services-Portal der Hong Kong Customs and Excise Department (C&ED) eingereicht werden.

Nach erfolgreicher Übermittlung führt das System automatisch folgende Schritte aus:

- generiert eine Antragsnummer,

- sendet eine Empfangsbestätigung an die angegebene E-Mail-Adresse.

- Zeigt die voraussichtliche Bearbeitungszeit an (im Durchschnitt 30–60 Werktage, kann sich aber verlängern, wenn zusätzliche Unterlagen angefordert werden).

Wichtig: Die Einreichung ist erst möglich, wenn alle Bewerbungsunterlagen vollständig sind. Unvollständige oder nur teilweise ausgefüllte Bewerbungen werden nicht berücksichtigt.

Bereitstellung zusätzlicher Materialien

Während der Inspektion hat C&ED das Recht, Folgendes zu verlangen:

- Klarstellungen zum Geschäftsmodell oder zu den Betriebsabläufen,

- weitere Belege für finanzielle Stabilität

- Bestätigung der Qualifikationen von Schlüsselmitarbeitern,

- sonstige Dokumente

Es wird empfohlen, einen verantwortlichen Mitarbeiter zu benennen, der umgehend mit der Aufsichtsbehörde kommuniziert und den Antragsstatus über das Portal verfolgt.

Schritte zur Beantragung einer MSO-Lizenz

| Schritt | Aktion | Details |

| 1 | Vorbereitende Maßnahmen | Firmenregistrierungin Hongkong (einschließlich der Erlangung einer BRC mit Geldtransfer- und/oder Geldwechselcodes)Gewerbebüromiete – nicht-wohnliche Räumlichkeiten, die dem Umfang der Geschäftstätigkeit angemessen sindEntwicklung interner Richtlinien: AML/CFT-RichtlinieKYC/CDD-VerfahrenDatenschutzrichtlinie Teambildung: Ernennung von Direktoren und Begünstigten mit dem Status „geeignet und zuverlässig“.Einstellung eines Compliance- und Geldwäschebeauftragten mit nachgewiesener Erfahrung Bankbestätigung— ein Schreiben der Bank, in dem diese ihre Bereitschaft zur Eröffnung eines Kontos für MSO-Aktivitäten erklärt (vorzugsweise von einer Bank aus Hongkong) Auswahl und Genehmigung von Software.Erstellung eines Geschäftsplans |

| 2 | Antragstellung | Die vollständigen Unterlagen sind über das offizielle E-Services-Portal C&ED einzureichen (Papieranträge werden ab 2026 nicht mehr angenommen).Bestehen des Eignungs- und Zuverlässigkeitstests für alle Schlüsselpersonen (Geschäftsführer, Begünstigte, Compliance-Beauftragter)Erhalt der Bestätigung über die Annahme des Antrags und einer Antragsnummer |

| 3 | Bereitstellung zusätzlicher Materialien | Bei Bedarf können wir zusätzliches Material zur Verfügung stellen (z. B. Erläuterungen zum Geschäftsmodell, zu KYC- und AML-Systemen usw., zur geografischen Ausrichtung der Geschäftstätigkeit, zu Kundensegmenten, zur Risikopolitik usw.).Gegebenenfalls werden Interviews oder Erläuterungen zu betrieblichen Abläufen angefordert. |

| 4 | Erteilung oder Verweigerung einer Lizenz | Fällt die Entscheidung positiv aus, wird eine MSO-Lizenz für einen Zeitraum von 2 Jahren erteilt. |

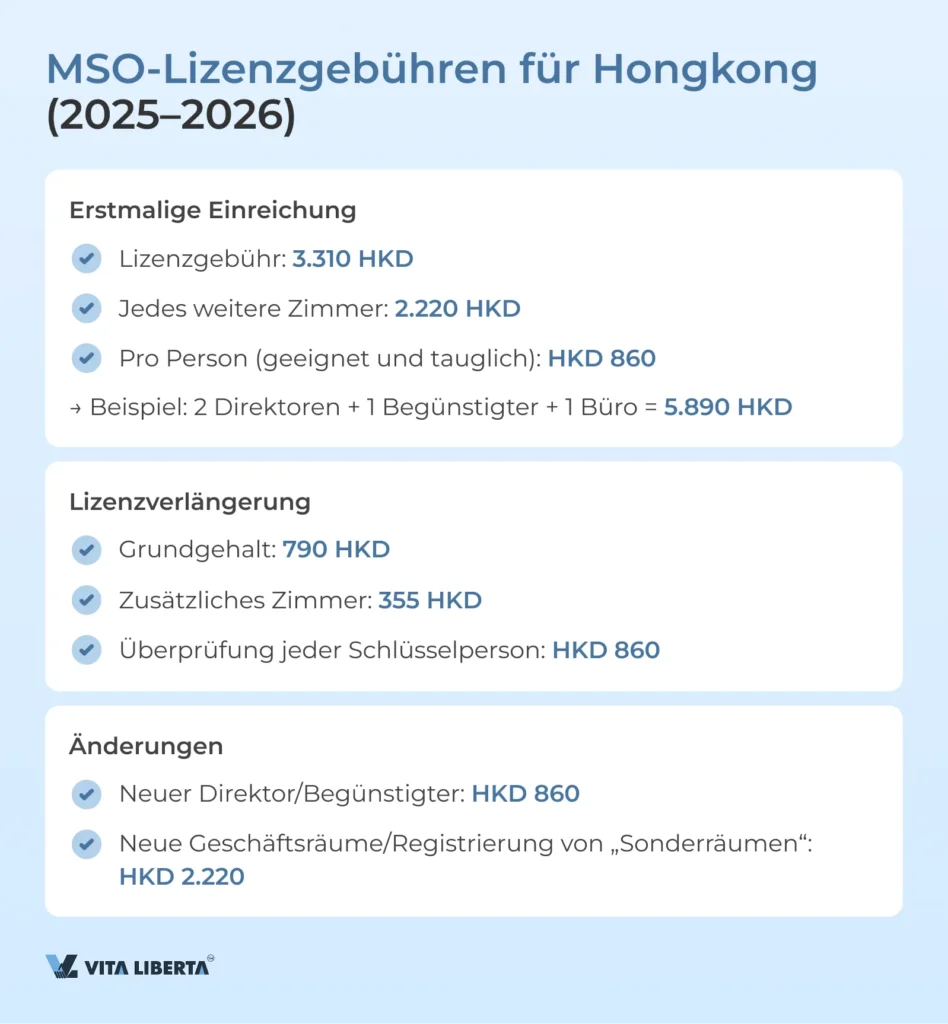

Hongkong MSO-Lizenzgebühren: Aktuelle Tarife für 2025-2026

Bei der Beantragung, Verlängerung oder Änderung einer Lizenz als Geldtransferdienstleister (Money Service Operator, MSO) in Hongkong fallen feste Gebühren an, die von der Zoll- und Verbrauchsteuerbehörde (Customs and Excise Department, C&ED) festgelegt werden. Alle Gebühren werden in Hongkong-Dollar (HKD) erhoben und sind nicht erstattungsfähig, auch nicht im Falle einer Ablehnung Ihres Lizenzantrags.

Nachfolgend die aktuelle Aufgabenliste für das Jahr 2025:

- Erstantrag auf Zulassung

- Grundlizenzgebühr: HKD 3.310

- Für jede weitere Geschäftsräume: HKD 2.220

- Für jede Person, die dem Eignungs- und Zuverlässigkeitstest unterliegt (Geschäftsführer, Gesellschafter, wirtschaftlich Berechtigte): HKD 860

Beispiel: Für eine Gesellschaft mit 2 Geschäftsführern, 1 Begünstigten und 1 Amtsinhaber beträgt der Gesamtbetrag:

3.310 + (3 × 860) = 5.890 HKD

- Lizenzverlängerung

- Grundgebühr für die Verlängerung: HKD 790

- Für jedes weitere Zimmer: HKD 355

- Für jede Person, die einer erneuten Eignungsprüfung unterzogen wird: HKD 860

Bitte beachten Sie: Auch wenn es keine Änderungen im Management gibt, kann C&ED eine Bestätigung der Eignung aller Schlüsselpersonen verlangen.

- Veränderungen in der Zusammensetzung oder Struktur

- Bestellung eines neuen Geschäftsführers, Partners oder wirtschaftlich Berechtigten: HKD 860 pro Person

- Hinzufügung eines neuen Geschäftsraums: HKD 2.220 pro Objekt

- Registrierung von „bestimmten Räumlichkeiten“ für MSO-Aktivitäten: HKD 2.220 pro Räumlichkeiten

Wichtig zu wissen

- Alle Zahlungen erfolgen vor Einreichung des Antrags über das offizielle C&ED-Zahlungsportal.

- Die Gebühren beinhalten nicht die Kosten für Rechtsberatung, Notardienstleistungen oder die Dokumentenerstellung.

- Bei unvollständiger Zahlung oder fehlerhaften Angaben wird der Antrag nicht berücksichtigt.

Rechte und Pflichten des Unternehmens nach Erteilung der MSO-Lizenz in Hongkong

Der Erhalt einer Lizenz als Geldtransferdienstleister (Money Service Operator, MSO) ist nicht das Ende des Prozesses, sondern der Beginn der fortlaufenden Einhaltung strenger regulatorischer Auflagen. Die Lizenz wird für zwei Jahre ausgestellt und muss jährlich verlängert werden. Verstöße gegen diese Auflagen können zu Geldstrafen, Aussetzung oder Entzug der Lizenz führen.

1. Verpflichtungen zur Einhaltung der Gesetzgebung

Kontinuierliche Einhaltung der AML/CFT-Richtlinien

Das Unternehmen ist verpflichtet, ein funktionsfähiges und aktuelles System zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung gemäß der Verordnung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (Kap. 615) und den Richtlinien der Zoll- und Verbrauchsteuerbehörde (C&ED) aufrechtzuerhalten.

Rechtzeitige Benachrichtigung über Änderungen

Änderungen in:

- Zusammensetzung der Direktoren oder Begünstigten,

- Büroanschrift,

- Geschäftsmodelle oder geografische Ausrichtung der Geschäftstätigkeit

- Ernennung eines Compliance-Beauftragten

Der Vorfall muss innerhalb von 14 Tagen über das E-Services-Portal an C&ED gemeldet werden.

bestandene Kontrollen

C&ED hat das Recht, planmäßige und unplanmäßige Inspektionen durchzuführen, einschließlich Bürobesuchen, Anfragen nach Unterlagen und Gesprächen mit Mitarbeitern.

2. Anforderungen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung: Was sollte in der Praxis umgesetzt werden?

KYC und CDD (Kundensorgfaltspflicht)

- Identitätsprüfung vor der ersten Transaktion (Reisepass für Privatpersonen, Registerauszug + UBO für juristische Personen)

- Festlegung des Zwecks und der Herkunft der Mittel

- Erweiterte Sorgfaltsprüfung (EDD) für Mandanten aus Hochrisikogebieten oder PEPs (politisch exponierte Personen)

Überwachung und Berichterstattung

- Kontinuierliche Überprüfung von Transaktionen auf verdächtige Aktivitäten

- Unverzügliche Benachrichtigung der Gemeinsamen Zentralstelle für Finanzinformationen (JFIU) bei Feststellung von Risiken (innerhalb von 24 Stunden).

- Führen eines Protokolls aller Prüfungen und Entscheidungen

- Kundendateien auf dem neuesten Stand halten

Mitarbeiterschulung

- Obligatorische AML/CFT-Schulung – mindestens einmal jährlich für alle Mitarbeiter

- Sitzungen dokumentieren und Wissen testen

Technische Maßnahmen

- Verwendung geeigneter Software für KYC, Monitoring und Datenspeicherung

- Gewährleistung der Cybersicherheit und des Schutzes vor unberechtigtem Zugriff

Aufzeichnungen

- Sämtliche KYC-Daten, Transaktionen und interne Berichte werden gemäß Kap. 615 mindestens 6 Jahre lang gespeichert.

3. Risikomanagement (risikobasierter Ansatz)

- Das Unternehmen ist verpflichtet, ein formelles Risikobewertungssystem einzuführen, das Folgendes umfasst:

- Klassifizierung der Kunden nach Risikostufe (niedrig/mittel/hoch)

- Analyse der geografischen Einsatzgebiete (unter Berücksichtigung der FATF-„Grauen Listen“ und „Schwarzen Listen“)

- Überwachung großer und ungewöhnlicher Transaktionen (z. B. Transaktionen über 8.000 HKD ohne Angabe des Verwendungszwecks)

4. Berichterstattung und Prüfung

- Jährliche Lizenzverlängerung – Eingereicht über das E-Services-Portal

- Verdachtsmeldungen (SARs) – unverzüglich an die JFIU.

- Obligatorische jährliche Prüfung und Gewinnsteuererklärung

- AML/CFT-Prüfung (gemäß den Vorgaben der Aufsichtsbehörde) – durchgeführt von einem unabhängigen Berater mit Erfahrung im Bereich Finanz-Compliance

5. Rechte des Lizenznehmers

- Durchführung von Geldtransfer- und/oder Währungsumtauschgeschäften in Hongkong

- Nutzen Sie Ihren lizenzierten MSO-Status, um Vertrauen bei Banken und Partnern aufzubauen.

- Kontaktaufnahme mit C&ED zur Klärung der Anwendung der Vorschriften

Risiken im Zusammenhang mit der MSO-Tätigkeit in Hongkong und Strategien zu deren Minimierung

Geldtransferdienstleister (MSOs) agieren in einem der am stärksten regulierten und risikoreichsten Bereiche des Finanzsektors. Selbst mit einer Lizenz bleibt ein Unternehmen anfällig für operative, rechtliche, finanzielle und reputationsbezogene Risiken. Erfolgreiche Geschäftstätigkeit erfordert daher nicht nur die Einhaltung formaler Vorgaben, sondern auch ein proaktives Risikomanagement.

Wichtigste Risiken für MSOs

- Risiken im Bereich der Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AML/CFT)

Dies stellt ein erhebliches und systemisches Risiko für jeden MSO dar. Hongkong verfolgt als FATF-Mitgliedsstaat eine Null-Toleranz-Politik gegenüber mangelnder Einhaltung der Vorschriften.

Bereits eine einzige nicht gemeldete verdächtige Transaktion kann zum Lizenzentzug führen.

- Risiken internationaler Transaktionen

Bei der Zusammenarbeit mit Kunden aus verschiedenen Ländern ergeben sich folgende Probleme:

- Zuständigkeitskonflikte (z. B. EU-/US-Sanktionen gegen Drittländer),

- Währungsrisiken (starke Wechselkursschwankungen bei großen Überweisungen),

- Reputationsrisiken bei der Zusammenarbeit mit Kunden aus Ländern, die auf der grauen Liste der FATF stehen.

- Betrug und Bedrohungen durch Insider

Externer Betrug: gefälschte Dokumente, Wegwerfkonten, Social Engineering.

Interne Missbräuche: unautorisierte Überweisungen, Manipulation von KYC-Daten, Absprachen mit Kunden.

- Technologische und Cyberrisiken

Datenschutzverletzungen bei Kundendaten, Hackerangriffe auf Zahlungssysteme und Ausfälle von Überwachungssoftware können die Einhaltung der PDPO- (Kap. 486) und AML-Vorschriften gefährden.

- KonsequenzenNichteinhaltung: Reale Sanktionen

| Verstoß | Mögliche Folgen |

| Fehlen oder formale Umsetzung von AML/CFT-Richtlinien | Geldstrafe bis zu 1.000.000 HKD und/oder Freiheitsstrafe bis zu 2 Jahren (Artikel 5A, Kap. 615) |

| Versäumnis, eine Meldung über verdächtige Transaktionen (SAR) einzureichen | Je nach Situation. Höchststrafe: Führerscheinentzug + strafrechtliche Verfolgung |

| Angabe falscher Informationen bei der Einreichung eines Antrags | Lizenzverweigerung + Verbot der erneuten Antragstellung für 6-12 Monate |

| Späte Benachrichtigung über Änderungen | Geldstrafe bis zu 50.000 HKD + je nach Sachlage, Führerscheinentzug |

| Sanktionsrisiken | Schließung von Verrechnungsbankkonten |

Risikominderungsstrategien

- Proaktive Geldwäsche- und Terrorismusfinanzierungskontrolle

- Implementierung eines dynamischen KYC-Systems mit automatischer Aktualisierung der Kundendaten

- Nutzung von KI-gestütztem Screening anhand von Sanktionslisten (OFAC, UN, EU, HKMA)

- Einrichtung von Auslöseregeln zur Identifizierung anomaler Transaktionen (z. B. häufige Überweisungen von Beträgen knapp unterhalb eines Schwellenwerts)

- Geografisches Risikomanagement

- Führung einer internen „schwarzen Liste“ von Hochrisikoländern (auch wenn diese nicht der FATF angehören)

- Anwendung der erweiterten Sorgfaltspflicht (Enhanced Due Diligence, EDD) für Mandanten aus solchen Regionen

- Begrenzung des Transaktionsvolumens mit PEPs (politisch exponierten Personen)

- Betrugsschutz

- Zwei-Faktor-Authentifizierung für alle Transaktionen

- Rollentrennung: Ein Mitarbeiter prüft den Kunden, der andere startet die Übersetzung.

- Regelmäßige interne Audits und Penetrationstests

- Technologische Nachhaltigkeit

- Speicherung von Daten in verschlüsselten Cloud-Systemen mit Backup

- Vierteljährliche Penetrationstests und Software-Updates

- Einhaltung der ISO/IEC 27001-Normen (soweit möglich)

- Verantwortlichkeiten für Daten- und Lizenzaktualisierungen

- Jährliche Lizenzverlängerung. Die MSO-Lizenz wird für zwei Jahre ausgestellt, muss aber jährlich verlängert werden.

- Die aktualisierten Informationen müssen 30 Tage vor Ablauf der Frist über das C&ED e-Services-Portal eingereicht werden.

- Änderungen müssen zwingend gemeldet werden. Frist: 14 Kalendertage ab dem Datum der Änderung.

– Änderung der Geschäftsführung, der Begünstigten, des Compliance-Beauftragten

– Änderung der Büroanschrift

– Änderung des Geschäftsmodells (z. B. Hinzufügung des Währungsumtauschs)

– Wechsel der dienstführenden Bank

- Aktualisierung der Finanzinformationen

- Im Falle einer signifikanten Steigerung/Senkung des Transaktionsvolumens wird die Cashflow-Prognose aktualisiert.

- Bei einem Wechsel der Kapitalquelle müssen neue Belege vorgelegt werden.

- Überwachung von Gesetzesänderungen

Hongkong aktualisiert seinen Regulierungsrahmen regelmäßig gemäß den FATF-Empfehlungen. Unternehmen sind verpflichtet:

- Benennen Sie eine Person, die für die Aktualisierung regulatorischer Bestimmungen zuständig ist (oft ein Compliance Officer).

- Abonnieren Sie die Newsletter von C&ED, HKMA und JFIU.

- Führen Sie vierteljährlich eine Überprüfung der Richtlinien auf Einhaltung der neuen Anforderungen durch.

- Die Änderungen müssen innerhalb von 30 Tagen nach ihrem Inkrafttreten umgesetzt werden.

Für den erfolgreichen Betrieb eines Managed Service Operators (MSO) in Hongkong ist mehr als nur eine Lizenz erforderlich; er erfordert ständige Bereitschaft für Audits. Die Aufsichtsbehörde bewertet nicht nur Dokumente, sondern auch die tatsächliche Compliance-Kultur des Unternehmens. Wer in Transparenz, Technologie und Schulungen investiert, schützt sich nicht nur vor Bußgeldern, sondern gewinnt auch das Vertrauen von Banken, Partnern und Kunden.

Handelsvertreter oder Geldtransferdienstleister?

Das Hongkonger Recht – insbesondere Kapitel 615 (AMLO) – unterscheidet nicht formal zwischen Vermittlungstätigkeiten und Geldtransfergeschäften. Diese Grauzone birgt jedoch erhebliche Risiken für Unternehmen, da die Notwendigkeit einer MSO-Lizenz direkt von der korrekten Einstufung der Tätigkeit abhängt.

In diesem Abschnitt legen wir unsere eigene Auslegung der Gesetzesbestimmungen dar und erheben weder Anspruch auf absolute Wahrheit noch auf die Ersetzung der Auslegungsbefugnisse zuständiger Behörden. Es handelt sich hierbei um unsere persönliche Meinungsäußerung, die auf einer Analyse der Gesetzesbestimmungen beruht.

Was ist eine Agentur im klassischen Sinne?

Der eigentliche Vertriebsmitarbeiter wird nicht Eigentümer der Gelder. Seine Aufgaben beschränken sich auf Folgendes:

- Unterstützung beim Abschluss einer Vereinbarung zwischen Verkäufer und Käufer,

- Vertretung der Interessen einer der Parteien auf Grundlage eines Agenturvertrags,

- Er erhält eine feste Provision oder einen festen Prozentsatz für die erbrachte Dienstleistung.

In diesem Fall erfolgt die Zahlung (der Vertragsbetrag) in klassischer Form direkt vom Kunden an den Lieferanten. Der Vermittler fungiert als Koordinator, hat aber keinen Zugriff auf den eigentlichen Vertragsbetrag – weder ganz noch teilweise.

Wann verwandelt sich ein Kürbis in eine Kutsche?

Oder: Wann wird ein Vertriebsmitarbeiter zum Geldtransferdienstleister?

Wenn Sie in Ihrem Geschäftsmodell Folgendes vorsehen:

- Sie nehmen den vollen Zahlungsbetrag eines ausländischen Kunden auf Ihr Firmenkonto entgegen.

- Währung umrechnen (z.B. USD → CNY oder HKD),

- überweisen Sie die Gelder an den endgültigen Empfänger und behalten Sie Ihre Provision.

Wenn Sie dies systematisch und zu kommerziellen Zwecken (für verschiedene Unternehmen oder Einzelpersonen) tun, erbringen Sie faktisch einen Geldtransferdienst im Sinne von Abschnitt 2 des Geldwäschegesetzes: „Ein Geldtransferdienst ist die kommerzielle Tätigkeit des Sendens, Empfangens oder Veranlassens des Geldtransfers außerhalb Hongkongs oder aus dem Ausland.“ Die Form der Vereinbarung (Agentur, Dienstleistung oder Partnerschaft) ist in diesem Fall rechtlich unerheblich.

Ein Handelsvertreter kann Handelsvertreter bleiben und gleichzeitig zwei Arten von Tätigkeiten ausüben:

- Agentur – zur Organisation von Transaktionen und zur Vertretung der Interessen der Mandanten,

- Zahlung – für den Empfang, die Umwandlung und die Weiterleitung von Geldern.

In diesem Fall unterliegt die Agenturfunktion dem Zivil- und Vertragsrecht, und die Zahlungsfunktion fällt unter Kap. 615 (AMLO) und erfordert eine MSO-Lizenz – allerdings nur für die Erbringung von Geldtransferdiensten.

Das Unternehmen verliert somit nicht seine Funktion als Vermittler, sondern erweitert sein Tätigkeitsfeld, wobei einige dieser Tätigkeiten einer speziellen Lizenzierung unterliegen. Entscheidend ist die Trennung dieser Funktionen in den Bereichen Betrieb, Vertrag und Buchhaltung, um Verwirrung zu vermeiden und die vollständige Einhaltung der regulatorischen Anforderungen zu gewährleisten.

Welche Risiken birgt der Betrieb ohne MSO-Lizenz?

Es ist unmöglich, das Risiko einer Umklassifizierung Ihres Unternehmens als Geldtransferdienst präzise vorherzusagen. Dies hängt von verschiedenen Faktoren ab, darunter die Anzahl der Beschwerden von Betroffenen, das Ausmaß der illegalen Aktivitäten und die Aufmerksamkeit der Aufsichtsbehörde für den Fall. Darüber hinaus können nur zuständige Behörden, in erster Linie die Zoll- und Verbrauchsteuerbehörde Hongkongs (C&ED), dieses Risiko im Rahmen von Inspektionen oder der Prüfung von Beschwerden einschätzen.

Die rechtlichen Konsequenzen des Betriebs ohne Lizenz sind jedoch im Gesetz klar geregelt. Gemäß Abschnitt 5(1) des Gesetzes Nr. 615 (AMLO) stellt der Betrieb eines Geldtransferdienstes ohne MSO-Lizenz eine Straftat dar, die mit folgenden Strafen geahndet wird:

- Freiheitsstrafe von bis zu 2 Jahren,

- Eine Geldstrafe von bis zu HK$1.000.000

Operative Sanktionen:

- Sperrung von Firmenbankkonten

- Aussetzung oder Widerruf der Gewerbeanmeldung,

- Verbot von kommerziellen Aktivitäten in Hongkong.

Wenn die Aktivität darüber hinaus schwerwiegende Verstöße gegen Gesetze zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung beinhaltet – beispielsweise das absichtliche Verschleiern der Herkunft von Geldern, das Ignorieren verdächtiger Transaktionen oder das Versäumnis, KYC-Verfahren durchzuführen –, können die Sanktionen erheblich erhöht werden.

In solchen Fällen hat die Regulierungsbehörde das Recht:

- Einleitung eines Strafverfahrens gemäß Artikel 5(5)–5(8) des Geldwäschegesetzes,

- für jeden Verstoß gegen die Geldwäschebekämpfungsvorschriften zusätzliche Geldstrafen verhängen

- Die Unterlagen sind der Gemeinsamen Finanzermittlungseinheit (JFIU) und der Polizei zur Untersuchung wegen Geldwäsche (einschließlich der Anwendung der Verordnung über organisierte und schwere Kriminalität, Kap. 455) zu übergeben.

Doch selbst wenn die Tätigkeit „in gutem Glauben“ oder „vorübergehend“ ausgeübt wurde, macht das Fehlen einer Lizenz in Verbindung mit Hinweisen auf einen Geldtransferdienst das Unternehmen anfällig für eine vollständige Einstellung des Betriebs und strafrechtliche Verfolgung.

Dieser Ansatz erlaubt es uns, Wahrscheinlichkeitsspekulationen zu vermeiden und uns auf klare rechtliche Konsequenzen zu konzentrieren – und Entscheidungen auf der Grundlage der Minimierung realer statt hypothetischer Risiken zu treffen.

Was tun, wenn sich Ihr Modell dem MSO nähert?

Führen Sie eine unabhängige rechtliche Prüfung des Betriebsmodells durch.

Wenn Anzeichen für einen Geldtransfer vorliegen, sollte das Genehmigungsverfahren vor Betriebsaufnahme eingeleitet werden.

In Verträgen und internen Dokumenten ist klar zu unterscheiden zwischen:

- Agenturfunktionen (Organisation der Transaktion),

- Zahlungsfunktionen (Geldtransfer).

Der Grundsatz von C&ED ist, dass man als Geldtransferunternehmer gilt, wenn man das Geld einer anderen Person vorübergehend verwahrt, um es umzuleiten, unabhängig vom Namen des Unternehmens oder dem Wortlaut der Vereinbarung.

Häufig gestellte Fragen (FAQ):

Für Unternehmen ist eine Lizenz erforderlich., die im Devisenhandel und Geldtransfer tätig sind, um legal zu arbeiten und die Finanzstandards einzuhalten.

Nein, es sei denn, Sie erbringen Dienstleistungen für Dritte.

Eine MSO-Lizenz ist nur für gewerbliche Aktivitäten erforderlich – also wenn Sie gegen Gebühr Geld für Kunden überweisen oder Währungen umtauschen. Erfolgen die Überweisungen im Rahmen der internen Geschäftstätigkeit Ihres Unternehmens (z. B. zwischen Mutter- und Tochtergesellschaft), ist keine Lizenz notwendig.

Im Durchschnitt – 6 bis 9 Monate.

Die Dauer hängt von Folgendem ab:

• Vollständigkeit und Qualität der eingereichten Unterlagen,

• die Notwendigkeit einer Klarstellung durch C&ED,

• die Komplexität des Geschäftsmodells (z. B. internationale Geschäftstätigkeit mit Hochrisikoländern).

• Begünstigte

• Bestätigung einer lokalen Bank

Nein. Ein physisches Geschäftsbüro ist erforderlich.

C&ED verlangt für gewerbliche Geschäftsräume in Hongkong einen gültigen Mietvertrag. Wohnadressen, virtuelle Büros oder Postfachadressen werden nicht akzeptiert. Die Behörde kann unangekündigte Kontrollen durchführen, um die tatsächliche Nutzung der Geschäftsräume zu überprüfen.

Sie riskieren ernsthafte Sanktionen.

Gemäß Kapitel 615 hat das Betreiben ohne Lizenz folgende Konsequenzen:

• Geldstrafe bis zu 1.000.000 HKD,

• Freiheitsstrafe von bis zu 2 Jahren,

• Sperrung von Bankkonten

• Banken stellen auch dann die Dienstleistungen ein, wenn illegale Aktivitäten von Mobilfunkanbietern festgestellt werden.